Дивиденды. учитываем особенности

Дивиденды — это отличный способ для инвесторов увидеть стабильный поток прибыли от своих инвестиций. Хотя мир дивидендных инвестиций может показаться консервативным, существуют нюансы и обязательная информация, изучив которую инвестор сможет создавать долгосрочные активы.

Чтотакоедивиденды

Дивиденды — часть заработанных компанией средств, которую получают ее владельцы. Покупая даже одну акцию, инвестор фактически становится совладельцем бизнеса. Полученную прибыль компания распределяет между владельцами в зависимости от количества их акций. Поэтому часто идет речь о сумме дивидендов на акцию.

У инвесторов часто возникают вопросы о размере дивидендов, как долго их ждать и что стоит знать для роста доходов. Тема дивидендов проста, однако стоит изучать ее последовательно. Рассмотрим весь путь дивидендов: от источника до момента, как их можно потратить.

Источник дивидендов — акция

Итак, акция дает долю в бизнесе и право на часть прибыли. В целом это и есть ее суть. Купить акции и другие ценные бумаги можно на бирже — электронной площадке для торговли. Доступ к ней дает брокер, открыв вам счет в офисе или дистанционно.

Важно знать, что компания не обязана выплачивать дивиденды, особенно если отсутствует прибыль. Исключение — запись в уставе. Обращаем внимание, что существуют компании, в том числе крупные, которые вообще не платят дивиденды.

Бывает и наоборот: когда топ-менеджмент компании может принять решение о выплате дивидендов из нераспределенной прибыли прошлых лет или даже взяв займ.

Отличие инвестиций на бирже от традиционных банковских продуктов в том, что стоимость ценных бумаг постоянно меняется. Цена акции зависит от финансового положения компании, ожиданиях будущих результатов, спроса и предложения на бумагу.

Привилегированные или обыкновенные

Выше рассматривались ситуации по обыкновенным акциям. Если по ним выплата дивидендов не обязательна, то по привилегированным часть полученной прибыли всегда должна идти на дивиденды. Нюанс в том, что право голоса в компании такие акции не дают. Не все компании выпускают оба типа акций.

Выбираем акции

Сначала определим список компаний, которые стабильно платят дивиденды и успешно ведут бизнес. Таких компаний больше, чем может показаться. Пошаговый план действий таков:

— Открываем дивидендный календарь;

— Изучаем дивидендную историю (цель: найти компанию со стабильной динамикой выплат);

— Знакомимся с дивидендной политикой (от каких условий зависит размер дивидендов);

— Оцениваем финансовые результаты компании.

Дивидендная политика обычно публикуется на сайте компании. Часто дивиденды составляют определенный процент от чистой прибыли, однако могут быть привязаны и к другим показателям.

Конечно, можно не читать дивполитику компании, а просто дождаться оглашения размера дивидендов. Однако понимание финансовых итогов и дивидендной политики в совокупности позволяют спрогнозировать размер дивидендов заранее.

Покупаем акции и получаем дивиденды

После выбора бумаг можно задуматься о покупке акций, но не стоит торопиться. Обязательно нужно разобраться, когда и в какие сроки компания платит дивиденды.

Сначала совет директоров дает рекомендации: определяет размер дивидендов и так называемую дату дивидендной отсечки. Ее также называют датой закрытия реестра акционеров. Чтобы претендовать на получение дивидендов, нужно являться владельцем акций на эту дату. Затем на общем собрании акционеров проходит голосование. Публикация его итогов происходит на сайте компании и в других источниках. Например, на странице эмитента в Центре раскрытия корпоративной информации: e-disclosure.ru

Приведем пример из практики и рассчитаем дивидендную доходность:

18 октября 2021 г. компания Магнит объявила о выплате дивидендов за последние 9 месяцев работы. Об этом было объявлено на сайте Центра раскрытия:

«В соответствии с рекомендациями предлагается выплатить дивиденды по обыкновенным именным акциям ПАО «Магнит» в размере 15 000 332 342,45 руб. (Пятнадцати миллиардов трёхсот тридцати двух тысяч трёхсот сорока двух рублей 45 копеек), что составляет 147,19 руб. (Сто сорок семь рублей 19 копеек) на одну обыкновенную акцию».

Цена 1 акции на тот момент составляла около 3600 руб. Соответственно, дивидендная доходность при покупке за эту цену составила бы (147,19 / 3600) * 100 = 4,09%.

Дивидендный сезон в РФ

Компании платят дивиденды с разной периодичностью: один раз в квартал, полугодие, год. При этом период выплаты может быть разным, но чаще всего в России это происходит по итогам года. Это время принято называть «Дивидендным сезоном».

Первый поток рекомендаций по размеру дивидендов поступает в марте, последний — в конце мая. Даты закрытия большинства реестров выпадают на период с конца апреля и до второй половины июля. Часто компании следуют установленным правилам и предпочитают устанавливать отсечки в те же даты, что и в прошлые годы.

Пик дивидендного сезона —период со второй половины июня и до середины июля. В это время закрываются реестры многих крупных российских компаний.

Учитываем особенности:

Когда покупать акции, чтобы получить дивиденды

В день покупки акции не поступают на счет инвестора. Обычно зачисление на счет происходит на второй рабочий день с открытием торгов на бирже в 10:00 МСК. В этот же момент происходит списание денежных средств за бумаги. Таким образом, для получения дивидендов акции нужно покупать за 2 торговых дня до даты отсечки реестра.

В нашем кейсе с Магнитом также была объявлена дата закрытия реестра:

«Установить следующую дату, на которую определяются лица, имеющие право на получение дивидендов: 10 января 2020 г.».

Соответственно, последний день покупки акций — это дата «8 января». Если бы выплата происходила 11 января (понедельник), то последним днем покупки являлся четверг — 9 января. Выходные и праздничные дни не учитываются, поскольку торги не проводятся. Неторговые дни можно отлеживать на сайте Московской биржи.

Дивидендный гэп

Гэп (Gap) означает разрыв и его можно увидеть на графике цены. Он формируется после наступления дивидендной отсечки, то есть покупка этих акций уже не дает возможность получить дивиденды. Это становится возможным после следующего решения компании.

Дивидендный гэп показывает сначала цену акции с возможностью получения утвержденных дивидендов, а затем без. Это происходит чтобы инвесторы понимали, что акция больше не дает дивиденды, и ее цена падает примерно на их размер.

В нашем примере указан график цены на акции Магнита до отсечки и после. 08.01.2020 инвесторы покупали акции с правом на получение дивидендов. 09.01.2020 такой возможности уже не было, поэтому торги на бирже открылись с ценой значительно ниже.

Инвестирование дивидендов привлекательно на длительных горизонтах времени. Успешным компаниям для восстановления цены всегда необходимо время.

Как быстро можно получить дивиденды

Стандартно дивиденды поступают в течение 25 рабочих дней с даты отсечки реестра. Повлиять на срок может использование кредитных денег, но в ряде ситуаций займ увеличивает потенциальную прибыль инвестора.

Похожая ситуация с распространенной услугой «Займы Овернайт». Владельцу бумаг предлагается отдать их брокеру в займ за плату, с гарантией возврата на следующий день. В займ бумага отдается в неторговое время и не несет рисков потери.

Если на дату отсечки ценные бумаги обеспечивали займ или находились в займах «Овернайт», то срок зачисления дивидендов может быть увеличен.

Читайте также: Маржинальное кредитование и плечи. Что нужно знать инвестору

А если открыта позиция шорт перед отсечкой

Начинающий инвестор может подумать: «если после отсечки цена сильно падает, то почему бы мне на этом не заработать». Позиция шорт позволяет зарабатывать на падении цены — ценные бумаги занимаются у брокера для их дальнейшей продажи. Если инвестор находился в позиции шорт на дату отсечки реестра, то дивиденды будут списаны с его счета.

Возьмем тот же пример с дивидендами Магнита, которые составили 147,19 руб. Допустим мы открыли позицию шорт на 1 акцию перед дивидендной отсечкой. После этой даты у вас списали 147,19 руб., но итоговый результат будет иной. Ваш заработок на падении цены составляет размер дивидендного гэпа — около 120 руб. Мы закрыли сделку сразу после его наступления, и итоговый результат составил 120 — 147,19 = -27,19 руб.

Дивидендный гэп не всегда равен сумме дивидендных выплат. Все зависит от спроса и предложения на акции.

Что с налогами

Дивиденды по российским ценным бумагам поступают на счет очищенными от налога. По ним применяется ставка — 13%.

Ставка налога по дивидендам зарубежных акций может разниться. При покупке зарубежных акций на Санкт-Петербургской бирже НДФЛ по умолчанию составляет 30%. Избежать этой ставки можно через подачу формы W-8BEN в офисе компании БКС. В таком случае ставка составит всего 10% и будет удержана автоматически. Для соблюдения законодательства РФ еще 3% дохода нужно заплатить самостоятельно в налоговой службе.

Валюта дивидендов бывает разной

Не по всем российским акциям дивиденды поступают в рублях.

Например, золотодобывающая компания Полиметалл зачисляет дивиденды в долларах.

Валюту дивиденда можно узнать в сообщении компании, о чем говорилось выше. В иностранной валюте также платят дивиденды по ГДР (глобальные депозитарные расписки). Это бумага, которая дает право на акцию, торгующуюся за границей.

Дивиденды поступили, что теперь

После поступления дивидендов на счет можно купить еще ценных бумаг или вывести денежные средства и потратить. На эту тему рекомендуем прочитать материал «В чем сила сложного процента?».

Если принято решение вывести деньги на банковский счет, важно помнить о налогах. В случае получения дохода от покупки/продажи ценных бумаг при выводе дивидендов удерживается НДФЛ.

Часто возникает вопрос: «налог с меня удержали автоматически при зачислении дивидендов на брокерский счет. Почему я должен снова платить его при выводе денег на банковский счет?».

После зачисления на брокерский счет дивиденды теряют свой статус. Они приравниваются к свободным деньгам на счете. Поэтому при выводе удерживается НДФЛ, но не за полученные дивиденды, а за доход от торговли ценными бумагами. По законодательству при выводе брокер обязан удержать НДФЛ.

Как избежать этой ситуации? На сайте БКС Онлайн в личном кабинете можно подключить услугу автоматического зачисления дивидендов сразу на банковский счет. Последовательность действий: на главной странице нажимаете на соглашение, справа внизу проходите по кнопкам Анкета клиента — Изменить — значок карандаша (напротив банковских реквизитов) — Счет зачисления доходов по ЦБ — ОК. Не забывайте подтвердить поручение смс-кодом.

Отмечаем, что дивиденды поступают на брокерским счет не зависимо от подключенной услуги, если акции на дату отсечки реестра находились в займах «Овернайт» или обеспечивали займ.

Что по итогу

Каждая компания подходит к этапу в развитии, когда начинает выплачивать дивиденды. Покупая акции, инвестор становится совладельцем компании пропорционально своей доле. Можно зарабатывать как на росте цены, так и на дивидендах.

Это один из самых понятных и выгодных способов получения стабильного дохода, прибыль, заработанная инвестором.

Учитывая специфику и нюансы инвестирования дивидендов, оценивая возможные рыночные риски и определяя горизонт инвестирования, дивидендные бумаги могут стать хорошим дополнением в портфеле инвестора.

БКС Брокер

Развитие венчурных инвестиций в россии

Хотя в России инвестиции венчурного капитала составляют более двух миллиардов рублей, по мировым меркам это небольшая сумма. Чаще всего в стартапах участвуют международные фирмы и организации, которые получили государственное одобрение. Это в первую очередь снижает риски, но еще и препятствует процедуре инвестирования. Из этого следует, что венчурные инвестиции в России еще не достигли мирового уровня развития.

В нашей стране наблюдается острая нехватка частных инвесторов. Большая часть вкладчиков выбирает развитые фирмы, которые могут обеспечить определенные гарантии дохода. В России существует база стартапов, где авторы размещают презентацию своего продукта и могут запросить финансовую помощь. Создаются онлайн-площадки, где спонсоры могут просмотреть новые проекты и принять решение об инвестировании.

Путь развития венчурных инвестиций в России не самый простой, но создаются условия для улучшения ситуации. Уже работают специальные фонды, которые оказывают поддержку вкладчикам. С их помощью можно избежать рисков и увеличить свой доход. Это создает благоприятные условия для развития бизнеса в стране.

Обзор российских фондов венчурных инвестиций: топ-12

В России венчурные фонды очень популярны, так как постоянно увеличивается количество компаний, которые готовы вложить средства в начинающие проекты. Кроме того, существуют настоящие ветераны рынка, которые работают долгое время и полностью заслужили доверие вкладчиков.

- Runa Capital. Эта компания работает с проектами, которые внедряют новые идеи в сфере знаний, опыта и навыков. Этот фонд работает с фирмами, которые занимаются инновационными разработками в IT-индустрии.

- VC — активно продвигает мобильные технологии. Он больше ориентирован на зарубежный рынок, хотя основан был в Москве в 2021 году. Имеет офисы в Лондоне и Сан-Франциско. Вложил деньги в более чем 40 успешных стартапов. В настоящее время активно продвигает игры в социальных сетях, умные приложения для смартфонов.

- Ru-Net Ventures. Имеет много собственных разработок. Сфера деятельности — энергетические технологии, Интернет, аутсорсинг, автоматизация и интеграция. Инвестирует в рекламные разработки и интерактивные развлечения.

- Kite Ventures. Этот фонд обеспечивает не только финансовую, но и консультационную поддержку разработчиков. Пользуется популярностью, хотя и часто подвергался критике за не всегда удачные внедрения новых проектов. Наиболее успешные стартапы — ZeptoLab, Ostrovok, Trends Brands. Если его заинтересует проект, готов инвестировать до 10 млн долларов.

- Известный российский фонд. Основан в 2006 году. Ориентирован на программное обеспечение. Специалисты фонда имеют большой опыт работы и оказывают всестороннюю поддержку авторам проектов не только на стадии запуска, но и в процессе роста. В среднем вкладывает до 3 млн долларов.

- Russian Ventures. Запускался как площадка с оптимальной гибкостью и быстрым принятием решений. Работает уже более 20 лет. Имеет капитал в размере 2,5 млн долларов. Грамотно адаптирует западный опыт к российским реалиям. Отличительная особенность фонда — определение привлекательности проекта за 30 минут. В число фирм-участников входят стартап сообщества Ogorod, рекламная сеть Okeo, удобный конструктор социальных сетей для веб-мастера Pluso.ru.

- Addventure II. Этот фонд инвестирования на ранних стадиях проектов позиционирует себя как площадка бизнес-ангелов. Здесь предлагают огромное количество возможностей для инвесторов. Можно не только вложить капитал, но и в дальнейшем управлять им. Главное направление деятельности фонда — краудфандинг, создание проектов коллективных закупок, реализация идей в области электроники, торговли, Интернета. Самый популярный реализованный проект — сайт совместных приобретений DARBERY.

- Foresight Ventures. Объем инвестиций примерно 10 млн долларов. В один проект фонд вкладывает до миллиона. Участвовал в разработке приложений и игр, сервиса задач YamLabs. Предусматривает минимальное вмешательство вкладчика в управление новым проектом.

Кроме вышеперечисленных, существует еще много фондов, которые обеспечивают все стадии венчурного инвестирования. Некоторые вкладчики предпочитают действовать напрямую, обращаясь непосредственно в компании, заинтересованные в финансовых вливаниях. Риски в таком случае будут выше, но и прибыль — больше.

Экономическая сущность, формы и виды инвестиций

Необходимым звеном воспроизводственного процесса является замена изношенных основных средств посредством аккумулирования амортизационных отчислений и использования их на приобретение нового оборудования и модернизацию действующих основных фондов. Вместе с тем существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание современных производственных мощностей, так и на совершенствование, качественное обновление техники и технологии.. Именно вложения, используемые для развития и расширения производства с целью извлечения дохода в будущем, и составляют экономический смысл понятия инвестиций.

Термин инвестиции происходит от латинского слова investire, т.е. облачать. В рамках централизованной плановой системы экономики он отождествлялся с капитальными вложениями, т.е. затратами на воспроизводство основных фондов, их увеличением и совершенствованием. Инвестиции трактовались как долгосрочное вложение капитала в различные отрасли экономики. С началом рыночных преобразований точка зрения на содержание категории «инвестиции» изменилась, что нашло свое отражение в законодательстве. В Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестициях) инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Наиболее важными и существенными признаками инвестиций признаются: осуществление вложений лицами, называемыми инвесторами, которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой; потенциальная способность инвестиций приносить доход; наличие срока вложения средств (всегда индивидуального); целенаправленный характер вложения капитала в объекты и инструменты инвестирования; использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций; наличие риска вложения капитала.

Таким образом, под инвестициями понимается вложение капитала во всех его формах в различные объекты (инструменты) с целью получения дохода и достижения иного полезного эффекта.

Средства, предназначенные для инвестирования, в основном выступают в форме денежных средств. Инвестиции могут также осуществляться в натурально-вещественной форме (машины, оборудование, технологии, паи, акции, лицензии, любое другое имущество и имущественные права, интеллектуальные ценности) и в смешанной форме.

Экономическая природа категории «инвестиции» состоит в опосредовании отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства.

Инвестиции как экономическая категория выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее- производственный потенциал. На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех, ее отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспособности страны и ее безопасности, проблем безработицы и охраны окружающей среды и т.д.

Важную роль играют инвестиции и на микроуровне. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемых услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, проведение природоохранных мероприятий и т.д.

Для ведения инвестиционной деятельности как на макро-, так и на микроуровне, необходимо иметь детальное представление о существующих видах и типах инвестиций. Все инвестиции можно классифицировать по различным признакам (табл. 1).

Таблица 1

Классификация форм инвестиций

| Признак | Инвестиции |

| Объект вложений | Реальные |

| Финансовые | |

| Участие инвестора в инвестиционном процессе | Прямые |

| Косвенные (непрямые) | |

| Период инвестирования | Долгосрочные |

| Среднесрочные | |

| Краткосрочные | |

| Региональный | Внутренние |

| Внешние | |

| Форма собственности на инвестиционные ресурсы | Ч астные |

| Государственные | |

| Иностранные | |

| Совместные |

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложение капитала в создание реальных активов, связанных с ведением операционной деятельности и решением социально-экономических проблем хозяйствующего субъекта. Предприятие-инвестор, осуществляя реальные инвестиции, увеличивает свой производственный потенциал — основные производственные фонды и необходимые для их функционирования оборотные средства.

К реальным инвестициям относятся вложения:

• в основной капитал;

• материально-производственные запасы;

• нематериальные активы.

В свою очередь вложения в основной капитал включают в себя инвестиции в недвижимость и капитальные вложения, которые осуществляются в форме вложения финансовых и материально-технических ресурсов в создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции, технического перевооружения, а также поддержания мощностей действующего производства. Под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников. Поэтому в современных условиях затраты на науку, образование, подготовку и переподготовку кадров и т.п. по сути являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

К вложениям в нематериальные активы относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т.п.

В классической модели рыночного хозяйства подавляющую долю реальных инвестиций составляют частные инвестиции.

Государство также принимает участие в инвестиционном процессе: прямое — путем вложения капитала в государственный сектор; и косвенное — предоставляя кредиты, субсидии, осуществляя политику экономического регулирования. Основная часть государственных инвестиций направляется в отрасли инфраструктуры, развитие которых необходимо для нормального хода общественного воспроизводства (наука, образование, здравоохранение, охрана окружающей среды, энергетика, система транспорта и связи и т.п.).

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими.

Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги, а также активы других предприятий. При их осуществлении инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Спекулятивные финансовые инвестиции имеют целью получение инвестором дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, в основном преследуют стратегические цели инвестора и связаны с участием в управлении предприятием, в которое вкладывается капитал.

К финансовым инвестициям относятся вложения:

• в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

• иностранные валюты;

• банковские депозиты;

• объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть является непроизводительным вложением капитала.

В классической модели рыночного хозяйства преобладающими в структуре финансовых инвестиций являются частные инвестиции. Государственные инвестиции являются важным инструментом дефицитного

финансирования (использование государственных займов для покрытия бюджетного дефицита).

Инвестирование в ценные бумаги открывает перед инвесторами наибольшие возможности и отличается максимальным разнообразием. Это касается как видов сделок, возможных при операциях с ценными бумагами, так и видов самих ценных бумаг. Во всем мире этот вид инвестиций считается наиболее доступным. Инвестирование в ценные бумаги может быть индивидуальным — приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на бирже или на внебиржевом рынке; и коллективным — приобретение паев или акций инвестиционных компаний или фондов.

Инвестиции в иностранные валюты — один из наиболее простых видов инвестирования. Он особенно популярен в условиях стабильной экономики и невысоких темпов инфляции. Основные способы вложения средств в иностранную валюту — это:

• приобретение наличной валюты на валютной бирже (сделки спот);

• заключение фьючерсного контракта на одной из валютных бирж;

• открытие банковского счета в иностранной валюте;

• покупка наличной иностранной валюты в банках и обменных пунктах.

Безусловным достоинством инвестиций в банковские депозиты является простота и доступность этой формы инвестирования, особенно для индивидуальных инвесторов. Долгое время в России это была практически единственная возможная форма инвестирования, которая и до сих пор для многих инвесторов остается основным способом хранения и накопления капитанов.

Тезаврационные инвестиции представляют собой инвестиции, осуществляемые с целью накопления сокровищ, и включают в себя:’

• вложения в золото, серебро, другие драгоценные металлы, драгоценные камни и изделия из них;

• вложения в предметы коллекционного спроса.

Общей специфической чертой тезаврационных инвестиций является отсутствие текущего дохода по ним. Прибыль от таких инвестиций может быть получена инвестором только за счет роста стоимости самих объектов инвестирования, т.е. за счет разницы между ценой покупки и продажи.

Классическим видом тезаврационных инвестиций являются вложения в золото — международно признанное средство обмена. Золото портативно, обладает собственной стоимостью, которая возрастает во время кризисов. В периоды политической и экономической нестабильности, когда практически все сферы инвестиций стагнируют или переживают резкий упадок, золото пользуется спросом у инвесторов.

Для вложения средств в золото существуют различные возможности:

• приобретение золотых слитков; золотых монет, как старинной, так и современной чеканки; готовых изделий из золота;

• осуществление фьючерсных сделок с золотом;

• приобретение акций золотодобывающих компаний; акций инвестиционных компаний и фондов, связанных с золотом, т.е. вкладывающих свои капиталы в акции золотодобывающих компаний.

Операции с золотом являются достаточно капиталоемкими и рискованными, поэтому их рекомендуется проводить только крупным инвесторам и только после изучения текущей ситуации и прогнозов рынка.

Другим объектом, обладающим высокой стоимостью и поэтому пригодным для тезаврационных инвестиций, являются драгоценности и драгоценные камни. При инвестировании в драгоценные металлы, камни и драгоценности следует учитывать высокий уровень издержек, связанных с их возможной перепродажей, поэтому тезаврационные вложения следует делать только на длительный срок.

Количество сфер инвестирования в коллекционные предметы огромно. Одной из них являются инвестиции в коллекционные монеты. Монеты бывают двух типов. Ценность одних из них определяется в первую очередь стоимостью золота и серебра, из которых они изготовлены. Другие монеты представляют самостоятельную ценность, связанную с их редкостью, и имеют коллекционную стоимость, значительно превышающую стоимость металла, из которого они вычеканены. Эти коллекционные монеты могут приобретаться в антикварных магазинах, на аукционах, у коллекционеров. Существуют специальные каталоги, описывающие различные виды монет, их редкость и примерную стоимость. Такие монеты и являются предметом тезаврационных инвестиций.

Тезаврационные инвестиции в предметы коллекционного спроса имеют специфический характер. Следует учитывать их сложность, относительно узкий рынок по каждому из видов коллекций, необходимость специальных знаний и навыков для правильного инвестирования.

Финансовые инвестиции можно назвать связующим звеном на пути превращения капиталов в реальные инвестиции. Поскольку основной организационно-правовой формой предприятий становятся акционерные общества, развитие и расширение производства которых ведется с использованием заемных и привлеченных средств (выпуска долговых и долевых ценных бумаг), финансовые инвестиции формируют один из каналов, по которому капиталы поступают в реальное производство. При учреждении акционерного общества, в случае увеличения его уставного капитала сначала происходит выпуск новых акций, после чего следуют реальные инвестиций. Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе. Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

По характеру участия инвестора в инвестиционном процесс е инвестиции подразделяются на прямые и косвенные (непрямые). Прямые инвестиции предполагают непосредственное участие инвестора в выборе объектов и инструментов инвестирования и вложении капитала. Косвенные (непрямые) инвестиции предполагают инвестирование посредством других лиц — через инвестиционных или финансовых посредников.

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные инвестиции. Долгосрочные инвестиции представляют собой вложения капитала на период от трех и более лет, среднесрочные — вложения капитала от одного до трех лет, краткосрочные— вложения на период до одного года.

По региональному признаку выделяют внутренние (отечественные) и внешние (зарубежные) инвестиции. Внутренние инвестиции осуществляются в объекты инвестирования, находящиеся внутри страны; внешние — в объекты инвестирования, находящиеся за пределами страны. Сюда же относится приобретение различных финансовых инструментов: акций зарубежных компаний или облигаций других государств.

По формам собственности используемого инвесторам капитала инвестиции подразделяют на частные, государственные, иностранные и совместные. Частные инвестиции представляют собой вложения капитала физическими и юридическими лицами негосударственной формы собственности. К государственным инвестициям относят вложения капитала центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств. К иностранным инвестициям относят вложения капитала нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые инструменты другого государства. Совместные инвестиции осуществляются совместно субъектами страны и иностранных государств.

В свою очередь иностранные инвестиции подразделяются на прямые и портфельные. К прямым относят вложения капитала, обеспечивающие контроль инвестора над зарубежными предприятиями (компаниями). Такие вложения дают право участия в управлении предприятием. В международной статистике применяются разные определения прямых инвестиций. По определению Международного валютного фонда, инвестиции считаются прямыми при наличии у иностранного инвестора не менее 25% акций предприятия, по статистике США — не менее 10% акционерного капитала. Портфельные инвестиции представляют собой вложения капитала в акции зарубежных предприятий (без приобретения контрольного пакета), облигации, другие ценные бумаги иностранных государств, международных валютно-кредитных организаций, еврооблигации с целью получения повышенного дохода на капитал за счет налоговых льгот, изменения валютного курса и т.п. Портфельные инвестиции не дают права участия в управлении предприятием.

Роль инвестиций в экономике

Изменения в физических объемах и количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства.

Обеспечивая накопление фондов предприятий, производственного потенциала, инвестиции непосредственно влияют на текущие и перспективные результаты хозяйственной деятельности. Для экономики имеет большое значение эффективность использования инвестиций. Увеличение масштабов инвестирования без достижения определенного уровня его эффективности не способствует стабильномуэкономическому росту. Вложение средств в морально устаревшие технологии и средства производства также не может иметь положительного экономического эффекта. Нерациональное использование инвестиций влечет за собой замораживание ресурсов и вследствие этого сокращение объемов производимой продукции.

Инвестиции находятся в определенной зависимости от фактора экономического роста. При этом индикатором состояния экономики является динамика показателей валовых и чистых инвестиций.

Валовые инвестиции представляют собой совокупный объем инвестируемых средств, направляемых в основной капитал и в материально-производственные запасы в течение определенного периода времени, и включают в себя инвестиции расширения и инвестиции обновления.

Источником инвестиций расширения является вновь созданная стоимость, фонд чистого накопления национального дохода. Предприниматели мобилизуют ее за счет собственной прибыли и на рынке ссудных капиталов. Источником инвестиций обновления являются средства из фонда возмещения потребленного основного капитала, т.е. амортизационные отчисления.

Чистые инвестиции отражают сумму валовых инвестиций, уменьшенную на величину амортизационных отчислений в определенном периоде. Размер чистых инвестиций (при определенном уровне эффективности их использования) показывает, в какой фазе развития находится экономика страны.

Если объем валовых инвестиций превышает объем амортизационных отчислений (положительная величина чистых инвестиций), прирост производственного потенциала обеспечивает расширенное воспроизводство, экономика находится на стадии подъема, растущей деловой активности, а государство имеет «развивающуюся экономику».

При равенстве валовых инвестиций и амортизационных отчислений (нулевое значение чистых инвестиций) в экономику поступает такое же количество инвестиционных средств, какое и потребляется, имеет место простое воспроизводство общественного продукта (по стоимости), характеризующееся отсутствием экономического роста, «топтанием на месте» экономики.

Если величина валовых инвестиций меньше суммы амортизационных отчислений (отрицательная величина чистых инвестиций), происходит сокращение инвестиций, что вызывает уменьшение производственного потенциала и, как следствие, экономический спад, «проедание» государством своего капитала.

Стабильное и сбалансированное развитие экономики обеспечивается бесперебойностью инвестиционного процесса, в рамках которого изменение объема чистых инвестиций не только влияет на изменение доходов в экономике, но и вызывает эффект мультипликатора. Данный эффект заключается в том, что в условиях повторяющегося в экономике характера потоков инвестиционных расходов и получаемых благодаря им доходов расходы одного субъекта выступают как доходы другого, а всякое изменение дохода при определенном соотношении между потреблением и сбережением вызывает соответствующее изменение потребления и сбережения, так что первоначальные колебания величины инвестиций ведут к многократному, хотя и уменьшающемуся с каждым последующим циклом, изменению дохода.

Таким образом, рост инвестиций вызывает увеличение уровня объема производства и дохода, который на стадии использования распадается на потребляемую и сберегаемую части. При этом часть, направляемая на потребление (например, покупку товаров), служит источником дохода для производителей. Полученный доход, в свою очередь, также распадается на потребление и сбережение и т.д. В итоге первоначальный рост инвестиций приводит к многократному увеличению дохода.

Эффект мультипликатора действует и в обратном направлении. При незначительном сокращении инвестиционных расходов может произойти существенное снижение дохода. Поэтому для эффективного функционирования экономики следует обеспечивать определенное значение коэффициента мультипликации, создавать условия для бесперебойной инвестиционной деятельности.

Инвестиционная деятельность

Согласно положению Закона об инвестициях под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Движение инвестиций проходит две основные стадии. На первой стадии «инвестиционные ресурсы — вложение средств» основное внимание уделяется экономической деятельности, связанной с вложением средств. Целесообразность этой стадии определяется отдачей от вложений инвестиционных ресурсов. Вторая стадия «вложение средств — результат инвестирования» предполагает окупаемость осуществленных затрат и получение дохода в результате использования инвестиций. Она характеризует взаимосвязь и взаимообусловленность двух необходимых элементов любого вида экономической деятельности: затрат и их отдачи. Отсюда экономическую сущность инвестиционной деятельности можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

При вложении средств в реальный сектор экономики с целью организации производства движение инвестиций осуществляется в виде кругооборота производственных фондов: создается готовый продукт, воплощающий в себе прирост капитальной стоимости, при реализации которого образуется доход.

Инвестиционная деятельность является необходимым условием кругооборота средств предприятия. В свою очередь деятельность в сфере производства создает предпосылки для новых инвестиций. С этой точки зрения любой вид предпринимательской деятельности включает в себя самостоятельные, обособленные процессы инвестиционной и основной деятельности, являющиеся одновременно важнейшими взаимосвязанными составляющими единого экономического процесса.

Движение инвестиций, при котором они последовательно проходят все фазы от момента мобилизации инвестиционных ресурсов до возмещения вложенных средств и получения дохода (эффекта), выступает как кругооборот инвестиций и составляет инвестиционный цикл. Это движение носит постоянно повторяющийся характер, поскольку получаемый в результате вложения инвестиционных ресурсов в объекты предпринимательской деятельности доход, всякий раз распадается на потребление и накопление, являющееся основой следующего инвестиционного цикла.

Движение инвестиций предполагает взаимодействие субъектов инвестиционной деятельности — инвесторов и пользователей объектов инвестирования, а также экономические отношения по поводу реализации инвестиций. Инвесторами могут быть вкладчики, покупатели, заказчики, кредиторы и другие участники инвестиционной деятельности. Пользователи объектов инвестиционной деятельности —это юридические, физические лица, государственные и муниципальные органы власти, иностранные государства, международные объединения и организации, использующие объекты инвестиционной деятельности.

Субъекты инвестиционной деятельности могут выступать одновременно и как инвесторы, и как пользователи объектов инвестиционной деятельности, а также совмещать функции других участников этой деятельности. Инвесторы самостоятельно выбирают объекты инвестирования, определяют направления, объемы и эффективность инвестиций, контролируют их целевое использование. Являясь собственниками инвестиционных ресурсов, они имеют право владеть, распоряжаться и пользоваться объектами и результатами инвестиционной деятельности, осуществлять реинвестирование.

Реализация инвестиций при прочих равных условиях становится возможной при совпадении экономических интересов всех участников инвестиционного процесса, обладающих юридической и экономической самостоятельностью, проявляющих взаимную заинтересованность в инвестициях.

Совокупность связей и отношений по поводу реализации инвестиций в различных формах и на всех структурных уровнях экономики образует экономическое содержание понятия инвестиционной сферы. Именно в инвестиционной сфере формируются межотраслевая структура и важнейшие пропорции экономики: между накоплением и потреблением, накоплением и инвестированием, инвестированием и приростом капитальных стоимостей, вложениями и их отдачей.

Объекты инвестиционной деятельности выступают в форме инвестиционных товаров.

Инвестиционные товары как элемент капитального имущества, являются особым видом товаров, которые в отличие от потребительских используются в различных сферах экономической деятельности с целью получения дохода (эффекта) в перспективе. Эти товары, как и инвестиции, характеризуются качественной разнородностью. Они могут существовать в материальной форме (элементы физического капитала), в денежной (деньги, целевые денежные вклады, паи, ценные бумаги), а также и в материальной и в денежной форме (основной и оборотный капитал, научно-техническая продукция и т.д.). Обобщающей характеристикой инвестиционных товаров является их способность приносить доход.

Определенные виды инвестиций и инвестиционных товаров в силу их связанности в производительной форме не могут непосредственно обращаться на инвестиционном рынке. В странах с развитой рыночной экономикой они обычно замещаются на рынке долговыми обязательствами или свидетельствами о вложении капитала, дающими право на присвоение дохода. Обращаясь на инвестиционных рынках, финансовые инструменты, возникшие на основе реального капитала и являющиеся его представителями, приобретают самостоятельное значение, собственные формы и закономерности функционирования.

Совокупность объектов инвестирования во всех его формах (вновь создаваемые и реконструируемые основные фонды, оборотные средства, ценные бумаги, научно-техническая продукция, имущественные и интеллектуальные.права и др.) составляет инвестиционное предложение, а сами объекты отражают спрос на инвестиционный капитал.

Инвестиционный капитал составляют элементы капитальных ценностей, которые могут принимать как материальную,-так и денежную форму. Все формы инвестиций, несмотря на их разнообразие, являются результатом накопления капитала. Обмен инвестиций на рынке инвестиционного капитала производится исходя из ожидаемой отдачи от них в будущем, которая должна превосходить доход.

Двойственный характер инвестиций, выступающих, с одной стороны, как ресурсы (инвестиционный капитал), а с другой — как вложения (инвестиционные товары), отражает специфику инвестиций и инвестиционной деятельности в рыночных условиях.

Контрольные вопросы и задания

1. Дайте понятие инвестиций.

2. Назовите важнейшие признаки инвестиций.

3. Каковы основные признаки инвестиций на макро- и микроуровнях?

4. Дайте определение реальных и финансовых инвестиций.

5. Охарактеризуйте значение показателя чистых инвестиций как индикатора

состояния экономики.

6. Какова экономическая сущность инвестиционной деятельности?

7. Определите понятие инвестиционного цикла.

8. Перечислите основные стадии инвестиционного цикла и раскройте их содержание.

ГЛАВА 2

§

Изучение макроэкономических показателей развития инвестиционного рынка начинается с формирования круга первичных показателей, отражающих состояние инвестиционного климата и текущей конъюнктуры. Эти показатели встраиваются в систему мониторинга инвестиционного рынка и охватывают основные параметры, определяющие макроэкономическое развитие в целом, основные показатели развития рынка капитальных вложений, показатели развития рынка недвижимости и приватизируемых объектов, а также фондового и денежного рынков. Основной информационной базой для системы мониторинга являются статистические данные. Периодичность построения системы зависит от сроков представления и публикации статистической отчетности: один раз в квартал, а по важнейшим показателям —ежемесячно.

На основе накопленной первичной информации производится анализ текущей конъюнктуры инвестиционного рынка., Наряду с системой аналитических показателей инвестор определяет показатели динамики, индексы, коэффициенты соотношения и эластичности. При анализе конъюнктуры рынка важным является выявление общей тенденции динамики и ее связи с фазами экономического развития страны. Наиболее существенные изменения конъюнктуры происходят как раз при смене с определенной периодичностью фаз циклического развития экономики.

Экономический цикл развития включает в себя следующие фазы: кризис, депрессия, оживление, подъем. Характер этих фаз определяет длительные колебания конъюнктуры инвестиционного рынка. Кризис в первую очередь затрагивает инвестиционную сферу и в наибольшей степени проявляется в ней, так как сжатие объемов производства приводит к резкому сокращению объемов инвестиций. Эта фаза вызывает ослабление конъюнктуры инвестиционного рынка. Депрессия является нижней точкой кризиса, означает застой в экономике, снижение производства многих видов продукции, остановку отдельных производств и приводит к банкротству предприятий. Для данной фазы характерен резкий конъюнктурный спад на инвестиционном рынке.

Оживление начинается с увеличения спроса на инвестиционные товары, постепенного обновления основного капитала и роста реальных капитальных вложений. В результате восстанавливается докризисный объем инвестиционной деятельности и начинается подъем конъюнктуры инвестиционного рынка.

Подъем экономики, как наиболее благоприятная фаза экономического цикла развития, характеризуется масштабным обновлением основного капитала, резким увеличением активной части основных производственных фондов, что вызывает значительное увеличение объема инвестиционной деятельности. С началом подъема в экономике наступает конъюнктурный бум на инвестиционном рынке. Фазы, характеризующие состояние экономики и соответственно уровень инвестиционной привлекательности, имеют различную продолжительность. В странах с развитой рыночной экономикой продолжительность экономических циклов постоянно снижается и в настоящее время достигла 4—5 лет. В России в связи с крайне низкими темпами научно-технического прогресса, неэффективной структурой производства, обвалом инвестиционной сферы, ограниченностью инвестиционных ресурсов фазы циклического развития экономики значительно дольше.

Процесс изучения макроэкономических показателей завершает разработка прогноза на основе исследования предстоящих изменений факторов, влияющих на развитие инвестиционного рынка. Среди таких факторов рассматриваются:

• намечаемая динамика валового внутреннего продукта (ВВП), национального дохода и объема производства продукции;

• изменение:

— доли национального дохода, расходуемого на накопление,

— налогового регулирования инвестиционной и других видов предпринимательской деятельности,

— ставки рефинансирования Банка России,

— условий получения кредитов,

— денежного рынка;

• развитие приватизационных процессов и фондового рынка.

§

Оценка и прогнозирование инвестиционной привлекательности отраслей экономики и регионов проводятся теми же методами и в той же последовательности, что и на макроэкономическом уровне (мониторинг на основе выбора системы информативных показателей; построение системы аналитических показателей, их анализ и оценка; прогнозирование инвестиционной привлекательности).

На данном этапе важно учитывать: роль отдельных отраслей в экономике страны; перспективность и эффективность их развития; степень государственной поддержки этого развития; уровень инвестиционных рисков, характерных для различных отраслей и другие синтетические (обобщающие) показатели. Каждый синтетический показатель оценивается по совокупности входящих в него аналитических показателей.

При оценке уровня эффективности деятельности отрасли может использоваться такой аналитический показатель, как уровень прибыльности используемых активов. Он рассчитывается как отношение прибыли от реализации продукции (или балансовой прибыли) к общей сумме используемых активов. При расчете должен учитываться фактор инфляции, политика налогообложения продукции и прибыли, уровень затрат, отпускные цены на продукцию и другие факторы.

Перспективность развития отрасли как один из важнейших критериев оценки инвестиционной привлекательности изучается на основе:

• показателей доходности и риска;

• направлений, темпов и форм приватизации;

• оценки уровня экспортного потенциала продукции и уровня

ее ценовой защищенности от импорта;

• инфляционной защищенности производимой продукции и т.д.

Оценка уровня перспективности развития отрасли строится на следующих

аналитических показателях;

• значимость отрасли в экономике (количественную оценку этого показателя дает фактический и прогнозируемый удельный вес продукции отрасли в ВВП с учетом проводимой структурной перестройки экономики);

• устойчивость отрасли к экономическому спаду производства в экономике в целом (показатели соотношения динамики объема производства отрасли и динамики ВВП страны);

• социальная значимость отрасли (показатель численности занятых работников);

• обеспеченность перспектив роста собственными финансовыми ресурсами (объем и удельный вес капитальных вложений за счет собственных средств отрасли; удельный вес собственного капитала в используемых активах).

Степень государственной поддержки развития отрасли характеризуется такими аналитическими показателями, как: объем государственных капитальных вложений; объем государственного кредитования; налоговые льготы и т.п.

Аналитическими показателями оценки уровня инвестиционных рисков отрасли являются:

• уровень конкуренции в отрасли — показатель числа предприятий, работающих в отрасли, в том числе занимающих монопольное положение на рынке;

• уровень инфляционной устойчивости продукции отрасли — показатель соотношения динамики уровня цен на основную продукцию отрасли и динамики индекса оптовых цен по стране;

• уровень социальной напряженности в отрасли — показатель среднего уровня заработной платы работников отрасли в сопоставлении с реальным уровнем прожиточного минимума в стране и др.

В процессе оценки и прогнозирования инвестиционной привлекательности отраслей важно учитывать их жизненный цикл, состоящий из следующих фаз: рождение, рост, расширение, зрелость и спад.

Рождение характеризует разработку и внедрение на рынок принципиально новых видов товаров и услуг, потребности в которых вызывает строительство новых предприятий, которые в дальнейшем выделяются в самостоятельную подотрасль, а затем и отрасль. Для данной фазы характерны значительные объемы инвестиций, минимальная прибыль и отсутствие дивидендных выплат по акциям.

Рост связан с признанием потребителями новых видов товаров, быстрым увеличением спроса на них. На этой фазе инвестирование осуществляется высокими темпами, растут прибыли предприятий, осуществляются выпуски акций, а дивиденды зачастую выплачиваются в виде дополнительных акций, а не наличными деньгами.

Расширение является периодом между высокими темпами роста числа новых предприятий в отрасли и стабилизацией этого роста. На этой стадии продолжается инвестирование в новое строительство, но основной объем инвестиций направляется на расширение имеющихся производственных объектов. Происходит стабилизация роста числа новых предприятий. Продолжается эмиссия новых акций. Как правило, начинается выплата дивидендов наличными деньгами, но основное направление в дивидендной политике в этот период предполагает выплату дивидендов в виде дополнительных акций и дробление уже имеющихся.

Зрелость определяет период наибольшего объема спроса на товары данной отрасли, совершенствования качественных характеристик выпускаемой продукции. Основной объем инвестиций этой стадии направляется на модернизацию оборудования и техническое перевооружение производства. Это одна из самых продолжительных стадий жизненного цикла отрасли. Для товаров постоянного спроса, не подверженных влиянию научно-технического прогресса, фаза зрелости является последней в жизненном цикле (например, отрасли сельскохозяйственного производства, сырьевой промышленности). Предприятия отраслей, находящихся в фазе зрелости, получают максимальные размеры прибыли, выплачивают высокие дивиденды наличными деньгами.

Спад завершает жизненный цикл отрасли и характеризует период резкого уменьшения объема спроса на продукцию в связи с развитием новых отраслей, товары которых заменяют традиционную потребность. Обычно эта фаза характерна для отраслей, продукция которых в значительной степени подвержена влиянию научно-технического прогресса.

Смена фаз жизненного цикла отраслей связана главным образом с политикой структурной перестройки экономики, направленной на внедрение новейших достижений науки и техники, обеспечение конкурентоспособности собственного производства на мировом рынке, повышение сбалансированности экономики, ускоренное развитие отраслей, увеличивающих экспортный потенциал, повышение социальной ориентации производства, уменьшение энергоемкости производства, развитие межотраслевой кооперации и т.п.

При оценке и прогнозировании инвестиционной привлекательности регионов должны учитываться особенности государственной региональной политики, обеспечивающие эффективное развитие отдельных регионов на базе рационального использования разнообразных экономических возможностей каждого региона, оптимальной их интеграции, разделения труда и взаимной кооперации.

Каждый из регионов имеет ряд своих специфических особенностей, влияющих на инвестиционную привлекательность. К важнейшим характеристикам, определяющим решение инвестора о вложении капитала, относятся:

• наличие квалифицированных кадров;

• наличие развитой транспортной, информационной и эффективной управленческой инфраструктур в регионе;

• уровень рентабельности капитала, сложившийся в регионе по различным направлениям инвестиционной деятельности;

• уровень рисков, связанных с инвестиционной деятельностью.

Существующие риски разделяются на две группы. Первая группа рисков связана с производственно-маркетинговой цепочкой; вторая — с уровнем криминогенной ситуации, эффективностью сопровождения инвестиционного проекта, управленческой инфраструктурой региона.

Синтетическими (обобщенными) показателями оценки инвестиционной

привлекательности регионов могут являться:

• уровень общеэкономического развития региона;

• степень развития инвестиционной инфраструктуры региона;

• демографическая характеристика;

• уровень развития рыночных отношений и коммерческой инфраструктуры;

• уровень экологических, криминогенных и прочих видов рисков.

При оценке уровня общеэкономического развития региона изучается потенциальная потребность в объемах инвестирования, возможность формирования инвестиционных ресурсов за счет собственных источников, емкость регионального рынка, рентабельность капитала, установившаяся в регионе по различным направлениям инвестиционной деятельности. В состав аналитических показателей, используемых для такой оценки, могут входить, например:

• удельный вес региона в ВВП;

• объем промышленной продукции на душу населения;

• средний уровень заработной платы работников;

• объем и динамика капитальных вложений на одного жителя;

• число предприятий всех форм собственности;

• удельный вес убыточных предприятий в общем количестве функционирующих;

• уровень самообеспеченности основными продуктами питания;

• объем производства отдельных видов сельскохозяйственной продукции на душу населения.

При оценке степени развития инвестиционной инфраструктуры региона исследуются возможности быстрой реализации инвестиционных проектов. При этом могут рассматриваться такие показатели, как:

• число подрядных строительных предприятий всех форм собственности;

• объемы местного производства основных видов строительных материалов;

• производство энергетических ресурсов на душу населения;

• плотность железнодорожных путей сообщения;

• плотность автомобильных дорог с твердым покрытием и др.

В основе оценки демографической характеристики региона лежит изучение потенциального объема спроса населения на потребительские товары и услуги, возможности привлечения квалифицированной рабочей силы в инвестируемые производства. К числу анализируемых показателей относятся:

• удельный вес населения региона в общей численности жителей страны (республики);

• соотношение городских и сельских жителей;

• удельный вес населения, занятого в общественном производстве на предприятиях всех форм собственности;

• уровень квалификации работников, занятых в общественном производстве и др.

Уровень развития рыночных отношений и коммерческой инфраструктуры региона оценивается на основе реальных процессов, ведущих к развитию рыночных реформ и созданию соответствующего предпринимательского климата, а также отношения органов самоуправления к этим процессам. Для такой оценки могут использоваться показатели:

• удельного веса приватизированных предприятий в общем числе;

• удельного веса предприятий негосударственной формы собственности в общем количестве;

• число банковских учреждений, страховых компаний, бирж и др.

При оценке уровня экологических, криминогенных и прочих видов рисков изучается степень безопасности инвестиционной деятельности в регионе. В этих целях анализируются:

• удельный вес предприятий с вредными выбросами, превышающими предельно допустимые нормы, в общем количестве промышленных предприятий в регионе;

• средний радиационный фон в городах;

• уровень экономических преступлений в расчете на 100 тыс. жителей;

• удельный вес незавершенных строительных объектов в общем

количестве начатых строительством и др.

Конечным результатом оценки и прогнозирования инвестиционной привлекательности отраслей и регионов является группировка и ранжирование соответствующих отраслей и регионов по степени их привлекательности.

Ранжирование осуществляется на основе количественной оценки синтетических (обобщенных) показателей. Формирование каждого синтетического показателя по отдельным отраслям и регионам производится по совокупности входящих в их состав аналитических показателей. При этом должна учитываться различная степень значимости отдельных аналитических показателей, которая устанавливается экспертным путем. На основе количественной оценки групп синтетических показателей рассчитывается интегральный показатель инвестиционной привлекательности отраслей и регионов. Поскольку отдельные синтетические показатели играют разную роль в принятии инвестиционных решений, интегральный показатель оценки рассчитывается путем суммирования произведений рангового значения каждого синтетического показателя на его значимость (в процентах) в принятии инвестиционных решений.

По значениям рассчитанного интегрального показателя может быть проведено ранжирование и определено место отрасли или региона в экономике в зависимости от уровня инвестиционной привлекательности.

§

Анализ и оценка инвестиционной привлекательности предприятий, рассматриваемых в качестве потенциальных объектов инвестирования, имеет свои особенности.

Развитие предприятия происходит последовательно во времени, в комбинации циклов жизни различных выпускаемых им продуктов.

Жизненный цикл самого предприятия можно разделить на стадии, характеризующиеся изменением оборота и прибыли: детство — небольшой темп роста оборота, финансовые результаты обычно отрицательные; юность — быстрый рост оборота, первые прибыли; зрелость — замедление роста оборота, максимальные прибыли; старость — оборот и прибыли падают. Общий период всех стадий жизненного цикла предприятия определяется примерно в 20—25 лет, после чего оно прекращает свое существование или возрождается на новой основе с новым составом владельцев и менеджеров.

Понятие цикла жизни предприятия позволяет определить различные проблемы, которые возникают на протяжении всего периода его развития, и оценить инвестиционную привлекательность.

На стадии детства предприятие главным образом сталкивается с проблемами выживания, которые возникают в финансовой сфере в виде трудностей с денежными средствами. Предприятию нужно найти краткосрочные средства финансирования, а также источники необходимых инвестиций для своего будущего развития. На стадии юности первые прибыли позволяют предприятию сместить свои цели с рентабельности на экономический рост. Теперь ему необходимы среднесрочные и долгосрочные источники, которые позволят поддержать экономический рост посредством инвестирования. На стадии зрелости предприятие старается извлечь максимум прибыли из всех возможностей, которые дает ему его объем, производственный, технический и коммерческий потенциалы. Способность к самофинансированию довольно значительна. Учитывая старение своих товаров, менеджеры предприятия должны исследовать новые возможности развития: путем осуществления промышленных инвестиций, либо косвенно путем финансового участия (например, приобретением значительного числа акций другого предприятия). В этом случае происходит постепенное преобразование в холдинг, т.е. в финансовое предприятие, имеющее преимущественной целью управление портфелем ценных бумаг.

Наиболее инвестиционно привлекательными считаются предприятия, находящиеся в процессе роста, т.е. на первых двух стадиях своего жизненного цикла. Предприятия на стадии зрелости являются также инвестиционно привлекательными в ранних периодах (ранняя зрелость), пока не достигнута наивысшая точка экономического роста. В дальнейшем (окончательная зрелость) инвестирование целесообразно, если продукция предприятия имеет достаточно высокие маркетинговые перспективы, а объем инвестиций в модернизацию и техническое перевооружение невелик и вложенные средства могут окупиться в кратчайшие сроки.

На стадии старости инвестирование, как правило, нецелесообразно, за исключением случаев, когда намечается масштабная диверсификация выпускаемой продукции, перепрофилирование предприятия. При этом возможна некоторая экономия инвестиционных ресурсов по сравнению с новым строительством.

Стадии жизненного цикла предприятия определяются путем проведения динамического анализа показателей объема продукции, общей суммы активов, размера собственного капитала и прибыли за ряд последних лет. По темпам их изменения можно судить о стадии жизненного цикла предприятия. Наиболее высокие темпы прироста показателей характерны для стадии юности и ранней зрелости. Стабилизация показателей происходит на стадии окончательной зрелости, а снижение — на стадии старости.

Оценка инвестиционной привлекательности предприятий предполагает также проведение финансового анализа их деятельности. Его цель состоит в оценке ожидаемой доходности инвестируемых средств, сроков их возврата, а также выявлении наиболее значимых по финансовым последствиям инвестиционных рисков.

Оценка финансовой деятельности предприятия производится в процессе анализа системы взаимосвязанных показателей, характеризующих эффективность финансовой деятельности с точки зрения ее соответствия стратегическим целям бизнеса, в том числе инвестиционным. Важнейшими направлениями, характеризующими единство тактических и стратегических целей развития предприятия, является анализ:

• оборачиваемости активов;

• прибыльности капитала;

• финансовой устойчивости;

• ликвидности активов.

Эффективность инвестирования в значительной степени определяется тем, насколько быстро вложенные средства оборачиваются в процессе деятельности предприятия. Хотя на длительность оборота используемых активов оказывают влияние многочисленные внешние факторы, показатель оборачиваемости активов в значительной степени определяется внутренними условиями деятельности предприятия — эффективностью маркетинговой, производственной и финансовой стратегии и тактики.

Для анализа и оценки оборачиваемости активов применяются следующие показатели.

1. Коэффициент оборачиваемости всех используемых активов — отношение объема реализации продукции (товаров, услуг) к средней стоимости используемых активов. Средняя стоимость используемых активов рассчитывается за тот же период, что и объем реализации продукции (по средней арифметической или средней арифметической взвешенной).

2. Коэффициент оборачиваемости текущих активов — отношение объема реализации продукции (товаров, услуг) к средней стоимости текущих активов.

3. Продолжительность оборота используемых активов — отношение числа дней в периоде (берется равным 360 дн.) к коэффициенту оборачиваемости всех используемых активов.

4. Продолжительность оборота текущих активов — отношение числа дней в периоде (берется равным 90 дн.) к коэффициенту оборачиваемости текущих активов. Снижение в динамике коэффициента оборачиваемости активов или, соответственно, рост продолжительности их оборота свидетельствуют о негативных тенденциях в развитии предприятия, так как вызывают необходимость дополнительного привлечения средств для текущей деятельности. Объем дополнительно инвестируемых средств рассчитывают как произведение объема реализации продукции на разницу между продолжительностью оборота активов в отчетном и предшествующем периодах, деленное на число дней в периоде.

Одной из главных целей инвестирования является получение максимальной прибыли в процессе использования вложенных средств. Для выявления потенциальных возможностей формирования прибыли в сопоставлении с вложенным капиталом используют ряд показателей.

1. Прибыльность всех используемых активов — отношение суммы чистой прибыли (после уплаты налогов) к средней сумме используемых активов.

2. Прибыльность текущих активов — отношение суммы чистой прибыли к средней сумме текущих активов.

3. Рентабельность основных фондов — отношение суммы чистой прибыли к средней стоимости основных фондов.

4. Прибыльность реализации продукции — отношение суммы чистой прибыли к объему реализованной продукции.

5. Показатель прибыльности — отношение суммы валовой (балансовой) прибыли (до уплаты налогов и процентов за кредит) к разнице между средней суммой используемых активов и суммой нематериальных активов. Показатель прибыльности используется для сравнения инвестиционных объектов с различным уровнем налогообложения прибыли (доходов).

6. Рентабельность собственного капитала — отношение суммы чистой прибыли к сумме собственного капитала. Показатель рентабельности собственного капитала характеризует эффективность использования собственного капитала в составе совокупных активов предприятия.

Анализ финансовой устойчивости дает возможность оценить инвестиционный риск, связанный со структурой формирования инвестиционных ресурсов предприятия, и обеспечить оптимальность источников финансирования текущей производственной деятельности. Для оценки финансовой устойчивости предприятия используют следующие показатели.

1. Коэффициент автономии — отношение суммы собственного капитала к сумме всех используемых активов. Коэффициент автономии показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала.

2. Коэффициент соотношения заемных и собственных средств — отношение суммы используемых заемных средств к сумме собственных активов.

3. Коэффициент долгосрочной-задолженности — отношение суммы долгосрочной задолженности (свыше одного года) к сумме всех используемых активов. Оценка ликвидности позволяет определить способность предприятия платить по краткосрочным обязательствам текущими активами, предотвращая возможное банкротство. Состояние ликвидности активов характеризует уровень инвестиционных рисков в краткосрочном периоде. В качестве базового показателя ликвидности можно использовать коэффициент текущей ликвидности, который рассчитывается как отношение суммы текущих активов к сумме текущей (краткосрочной) задолженности.

В процессе анализа ликвидности активов применяют ряд показателей.

1. Коэффициент абсолютной ликвидности — отношение суммы денежных средств и краткосрочных финансовых вложений к сумме текущей (краткосрочной) задолженности.

2. Коэффициент срочной ликвидности — отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к сумме текущей (краткосрочной) задолженности.

3. Коэффициент оборачиваемости дебиторской задолженности — отношение объема реализации продукции с последующей оплатой к средней сумме дебиторской задолженности.

4. Период оборота дебиторской задолженности — отношение числа дней в периоде к коэффициенту оборачиваемости дебиторской задолженности.

Контрольные вопросы и задания

1. Дайте понятие инвестиционного рынка.

2. Каковы основные элементы инвестиционного рынка?

3. Охарактеризуйте основные стадии конъюнктурного цикла.

4. Определите важнейшие макроэкономические показатели развития

инвестиционного рынка.

5. В чем особенности оценки и факторы прогнозирования инвестиционной

привлекательности отраслей экономики?

6. Охарактеризуйте фазы жизненного цикла отрасли.

7. Каковы показатели, позволяющие оценить инвестиционную привлекательность регионов?

8. Назовите важнейшие показатели оценки инвестиционной привлекательности предприятий.

9. Охарактеризуйте стадии жизненного цикла предприятия с точки зрения привлекательности для инвестора,

10. Как определяют текущую стадию жизненного цикла предприятия?

ГЛАВА 3

§

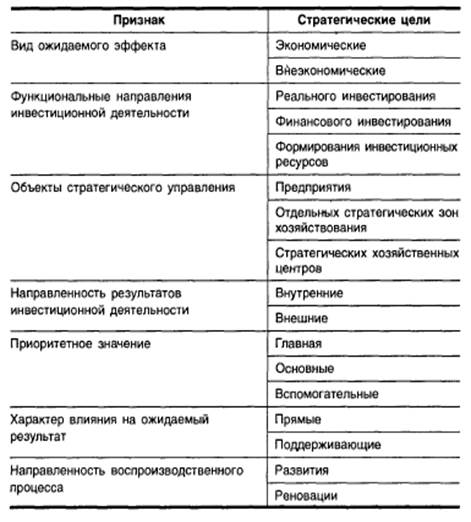

Инвестиционная стратегия — система долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционная стратегия является эффективным инструментом перспективного управления инвестиционной деятельностью предприятия, представляет собой концепцию ее развития и в качестве генерального плана осуществления инвестиционной деятельности предприятия определяет:

• приоритеты направлений инвестиционной деятельности;

• формы инвестиционной деятельности;

• характер формирования инвестиционных ресурсов предприятия;

• последовательность этапов реализации долгосрочных инвестиционных целей предприятия;

• границы возможной инвестиционной активности предприятия по направлениям и формам его инвестиционной деятельности;

• систему формализованных критериев, по которым предприятие моделирует, реализует и оценивает свою инвестиционную деятельность.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия и включает:

• постановку целей инвестиционной стратегии;

• оптимизацию структуры формируемых инвестиционных ресурсов и их распределения;

• выработку инвестиционной политики по наиболее важным аспектам инвестиционной деятельности;

• поддержание взаимоотношений с внешней инвестиционной средой.

Необходимость разработки инвестиционной стратегии предприятия определяется изменениями условий внешней и внутренней среды. Эффективно управлять инвестициями возможно только при наличии инвестиционной стратегии, адаптированной к возможным изменениям факторов внешней инвестиционной среды, иначе инвестиционные решения отдельных подразделений предприятия могут противоречить друг другу, что будет снижать эффективность инвестиционной деятельности.

Изменение факторов внутренней среды предприятия может быть связано с кардинальными изменениями целей его операционной деятельности или с предстоящими изменениями в стадии жизненного цикла. Открывающиеся новые коммерческие возможности меняют цели операционной деятельности предприятия. В этом случае разработанная инвестиционная стратегия обеспечивает прогнозируемый характер возрастания инвестиционной активности предприятия и диверсификации его инвестиционной деятельности.

Поскольку каждой стадии жизненного цикла предприятия присущи характерные ей уровень инвестиционной активности, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов, инвестиционная стратегия позволяет адаптировать инвестиционную деятельность предприятия к изменениям его экономического развития.

Процесс разработки инвестиционной стратегии требует выделения объектов стратегического управления предприятия. К таким объектам относится инвестиционная деятельность:

• предприятия в целом;

• стратегической зоны хозяйствования;

• стратегического центра.

Стратегическая зона хозяйствования представляет собой самостоятельный хозяйственный сегмент в рамках предприятия, осуществляющий свою деятельность в ряде смежных отраслей, объединенных общим спросом или общностью используемого сырья, технологий.

Стратегический инвестиционный центр — самостоятельная структурная единица предприятия, специализирующаяся на выполнении отдельных функций или направлений инвестиционной деятельности и обеспечивающая эффективную хозяйственную деятельность отдельных стратегических зон хозяйствования.

В современных условиях хозяйствования инвестиционная стратегия становится одним из определяющих факторов успешного и эффективного развития предприятия. Разработанная инвестиционная стратегия:

• обеспечивает механизм реализации долгосрочных общих и инвестиционных целей предстоящего экономического и социального развития предприятия;

• позволяет реально оценить инвестиционные возможности предприятия;

• позволяет максимально использовать инвестиционный потенциал и активно маневрировать инвестиционными ресурсами;

• обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, которые неизбежно возникают в процессе изменений факторов внешней рыночной инвестиционной среды;

• позволяет прогнозировать возможные варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия;

• обеспечивает четкую взаимосвязь стратегического, тактического (текущего) и оперативного управления инвестиционной деятельностью предприятия;

• отражает преимущества предприятия в конкурентном окружении;

• определяет соответствующую политику инвестиционной деятельности в рамках реализации наиболее важных стратегических инвестиционных решений.

Внутри инвестиционной стратегии формируется значение основных критериальных оценок выбора реальных инвестиционных проектов и финансовых инструментов инвестирования. Разработанная инвестиционная стратегия является одной из базисных предпосылок стратегических изменений общей организационной структуры управления предприятием и его организационной культуры.

§

В процессе разработки инвестиционной стратегии предприятия подготовку и принятие стратегических инвестиционных решений обеспечивают следующие основные принципы.

Принцип инвайронментализма. В противовес конституционализму (закрытой организации, деятельность которой не предполагает инвестиций и каких-либо отношений с внешней средой) инвайронментализм рассматривает предприятие как открытую для активного взаимодействия с внешней инвестиционной средой социально-экономическую систему, способную к самоорганизации, т.е. обретению соответствующей пространственной, временной или функциональной структуры. Это позволяет обеспечить качественно иной уровень формирования инвестиционной стратегии предприятия.

Принцип соответствия. Являясь общей частью стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, инвестиционная стратегия носит по отношению к ней подчиненный характер и поэтому

должна быть согласована со стратегическими целями и направлениями операционной деятельности. Инвестиционная стратегия в этом случае рассматривается как один из главных факторов обеспечения эффективного развития предприятия, оказывающий существенное влияние на формирование стратегического развития операционной деятельности предприятия.

Базовыми стратегиями операционной деятельности предприятия, реализацию которых обеспечивает инвестиционная стратегия, являются: ограниченный рост, ускоренный рост, сокращение (сжатие), сочетание (комбинирование).

Стратегию ограниченного роста используют предприятия со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию научно-технического прогресса.

Обычно эту стратегию выбирают в условиях относительно слабых колебаний конъюнктуры рынка и стабильной конкурентной позиции, когда инвестиционная стратегия направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения инвестиционной деятельности при этом минимальны.

Стратегию ускоренного роста выбирают предприятия на ранних стадиях своего жизненного цикла, функционирующие в динамично развивающихся отраслях, которые подвержены сильному влиянию научно-технического прогресса. Инвестиционная стратегия при этом носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития инвестиционной деятельности, ее диверсификации по различным формам, направлениям, регионам и отраслям.

Стратегия сокращения (сжатия) характерна для предприятий, находящихся на последних стадиях своего жизненного цикла, а также в фазе финансового кризиса. По своей сути это стратегия отсечения всего «лишнего». Она предусматривает сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Инвестиционная стратегия должна обеспечить высокую маневренность использования высвобождаемого капитала в объектах инвестирования, обеспечивающих дальнейшую финансовую стабилизацию.

Стратегия сочетания (комбинирования) используется наиболее крупными предприятиями с широкой отраслевой и региональной диверсификацией инвестиционной деятельности. Она объединяет в себе различные типы частных стратегий стратегических зон хозяйствования или стратегических хозяйственных центров. Инвестиционная стратегия предприятий дифференцируется по отдельным объектам стратегического управления в зависимости от стратегических целей их развития.