Задача1

Требуется накопить за 5 лет сумму 1 000 000 руб. Начальная сумма вклада =0. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально. См.

файл примера

.

Расчет суммы регулярного пополнения вклада, произведем сначала с помощью финансовой функции MS EXCEL

ПЛТ()

.

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание

. Функция

ПЛТ()

входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2021 надстройка «Пакет анализа» включена по умолчанию).

Примечание

. Обзор всех функций аннуитета

найдете здесь

.

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за квартал, т.е. 10%/4 (в году 4 квартала). Кпер – общее число периодов платежей по аннуитету, т.е. 20 (4 кв. в году*5 лет) Пс —

Приведенная стоимость

, т.е. стоимость приведенная к текущему моменту.

В нашем случае, это начальная сумма на расчетном счету, т.е. 0. Бс —

Будущая стоимость вклада

в конце срока (по истечении числа периодов Кпер). Бс — требуемое значение остатка средств после последнего взноса. В нашем случае Бс = 1 000 000.

Примечание

. Если проценты начисляются в конце периода (каждого квартала), то тогда же производится пополнение вклада (т.к. указан аргумент ТИП=0 или опущен). Т.е., в последний день первого квартала мы пополнили счет на величину регулярного взноса, процент по вкладу за первый квартал =0.

Если проценты начисляются в начале периода (каждого квартала), то тогда же производится пополнение вклада (аргумент ТИП=1). Т.е., в первый день первого квартала мы пополнили счет на величину регулярного взноса, но так как процент по вкладу начисляется также в первый день, то за первый квартал будет начислено 0.

Решение1

Итак, ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; 0;1000000; 0), т.е. -39147,13р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: накапливаем деньги (тем самым отнимаем их из нашего бюджета), и получаем от банка 1000000, когда забираем деньги в конце срока.

Если период начисления процентов и регулярных взносов не совпадает

Если проценты начисляются, например, ежегодно, а взносы делаются ежемесячно, то такой денежный поток не является аннуитетом. Следовательно, функцию

ПЛТ()

и другие функции для расчета параметров аннуитета применять нельзя.

Таблица пополнения вклада

Составим таблицу пополнения вклада.

Вклад пополняется из 2-х источников: первый – это регулярные взносы, второй – начисленные за период проценты (на накопленную к данному моменту сумму вклада). Для

вычисления регулярно начисляемых процентов используется функция ПРПЛТ

(ставка; период; кпер; пс; [бс]; [тип])

Таким образом, вклад регулярно пополняется на величину

=-ПЛТ(10%/4; 20; 0;1000000; 0) ПРПЛТ(10%/4; период; 20; 0; 1000000; 0)

, где период – это номер периода, в который требуется подсчитать величину пополнения. Тот же самый результат дает формула

=-ОСПЛТ(10%/4; период; 20; 0; 1000000; 0)

Соотношение величины взноса и начисленных процентов хорошо демонстрирует график, приведенный в

файле примера

.

Примечание

. В статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа)

показано как рассчитать величину регулярной суммы для погашения кредита или ссуды в случае применения аннуитетной схемы.

Зачем вести учёт инвестиций

Контроль за инвестициями необходим по той же причине, по которой важно вести контроль доходов и расходов: точный результат помогает делать правильные выводы, ведь вы понимаете сколько зарабатываете/теряете и почему (в данном случае, из-за каких вложений).

Без ведения учёта инвестиционный портфель превращается в «чёрный ящик» — вы вкладываете в него деньги и получаете результат, но как именно он достигается остаётся для вас большой загадкой. А если ваши вложения разбросаны по нескольким компаниям, не сможете даже ответить, какова реальная доходность вашего портфеля.

Конечно, учёт инвестиций занимает какое-то время, но оно того стоит и вот почему:

- Растёт доходность портфеля. Благодаря учёту инвестиций видно какие активы приносят прибыль, а какие нет. Хорошие вложения остаются в портфеле и дальше, плохие вовремя покидают его — доходность на дистанции растёт.

- Вы видите реальный результат. Точный контроль инвестиционной деятельности позволит понять, обыгрывает ли стратегия инвестора базовый индекс фондового рынка. Возможно, активное инвестирование делает только хуже.

- Повышается квалификация. Наблюдение за результатами вложений позволяет набираться опыта и учиться на ошибках. Улучшаются навыки анализа активов, растёт интерес к теории инвестирования, поиску новых инструментов, новостям мировой экономики.

- Улучшается дисциплина. Необходимость регулярно проверять результаты вложений развивает хорошую привычку держать руку на пульсе событий. Вы привыкаете следить за портфелем и вовремя делать изменения.

- Правильно работает ребалансировка. Учёт инвестиций даёт возможность дополнительно повысить доходность портфеля за счёт ребалансировки. Для этой операции важно периодически корректировать доли всех активов, а для этого их надо правильно рассчитать.

В общем, найти аргументы в пользу ведения учёта инвестиций нетрудно — это выгодное занятие. Какие есть способы?

Начнём с того, что если вы инвестируете через какого-либо посредника, то учёт ваших вложений скорее всего уже ведется на его стороне. На сайте/в программе/в приложении должна быть опция просмотра отчёта по сделкам — и в ней будет точная до последней копейки информация.

Проблемы здесь две. Первая — подобный отчёт редко бывает удобно анализировать, это просто список сделок без расчёта инвестиционных показателей и графиков. Вторая — если посредников несколько, они предоставляют отдельную информацию и общая картина не ясна.

Поэтому обычно учёт инвестиций ведётся с помощью специализированного онлайн-сервиса или в электронных таблицах (информацию собираем вручную и расчёты тоже делаем сами). Сначала рассмотрим первый вариант.

Моя таблица учета инвестиций в excel

В свое время, как и многие из вас, я задался вопросом — а как мне вообще вести учет инвестиций? При этом платить деньги не хотелось, хотя сегодня у меня другое мнение — хороший онлайн-сервис учета экономит кучу времени. В общем, создал самую простую табличку и постепенно добавлял в нее новые фишки. Со временем учетка стала довольно функциональной и удобной, такой что не стыдно поделиться с подписчиками.

Основной принцип, которого я придерживался при создании шаблона — минимум действий со стороны пользователя. Чем больше автоматизировано в программе для учёта инвестиций в Экселе, тем меньше времени уходит на работу с ним, а значит больше времени остаётся непосредственно на анализ результатов и работу с инвестиционным портфелем.

Для удобства и еще большей экономии времени детализация выбрана по неделям (при желании, можно вносить данные ежедневно, я сам так делаю, но в истории останутся только недельные интервалы). Вот так выглядит таблица учёта инвестиций в Excel:

В ней есть расчёт доходности и прибыли по каждому активу, общие цифры по портфелю, а также расчёт долей. Можно вести расчёты в нескольких валютах сразу. От пользователя требуется только ввести название актива, выбрать валюту и раз в неделю заполнять колонки «Ввод», «Вывод» и «Итог недели».

В IVE: Учёт инвестиций можно добавлять разнообразные активы:

На самом деле что угодно можно вписать в таблицу, в конце-концов это Excel и можно прямо в файле рассчитывать стоимость любого актива при необходимости.

В IVE: учет инвестиций есть возможность объединения активов в различные группы и просмотра обобщённых результатов:

Для каждого актива, группы или всего портфеля автоматически строятся несколько графиков и около дюжины показателей:

Доступны графики доходности по неделям и месяцам, прибыли, просадок и динамики вложений. Для портфеля также добавлен график сравнения планируемой и реальной доходности:

Думаю, в общих чертах понятно, что IVE: Учёт инвестиций — программа функциональная и полезная. Чтобы получить её, используйте форму ниже, файл придёт на указанную вами электронную почту в течение нескольких минут:

Если файл не пришел, проверяйте папку «Спам», иногда попадает туда. Там тоже нет — тогда пишите в Контакты, будем разбираться.

Платные сервисы по учету инвестиций

Думаю, это лучший вариант для инвесторов на постсоветском пространстве. В базе данных Intelinvest есть акции, ПИФы, ETF и облигации, фьючерсы, криптовалюты. Более того, на сервисе можно вести учёт вообще любых активов через парсинг цен со сторонних сайтов (это не очень сложно, есть инструкция и помощь поддержки при необходимости).

Доступен импорт сделок от 18 брокеров, на их основе сервис автоматически делает расчёт показателей портфеля:

Рассчитывает долю активов в портфеле, их прибыль и доходность:

И строит разнообразные симпатичные графики:

В расчётах учитываются сопутствующие комиссии, купоны и дивиденды, так что ваш результат на выходе будет очень близок к реальности.

Другие полезные фишки Intelinvest:

- публичные портфели инвесторов (возможность подсмотреть прибыльные инвестиционные идеи);

- календарь событий (выплата дивидендов по акциям и купонов по облигациям);

- приложение для учёта инвестиций (портфель всегда с собой в телефоне).

В бесплатной версии можно добавить 7 бумаг в 1 портфель, в остальном ограничений особо нет. Платных версий две:

- 299 руб/месяц (149 руб/месяц при подписке на год) — 30 бумаг, два портфеля, возможность добавлять произвольные активы.

- 499 руб/месяц (249 руб/месяц при подписке на год) — безлимит по бумагам и портфелям, полный арсенал функций сервиса.

Используя вот эту реферальную ссылку и промокод 1VYV9CMSTD, вы можете сэкономить 20% при первой подписке на Intelinvest.

Другие платные сервисы уступают по функционалу, но тоже могут вам понравиться:

Investfolio — мобильное приложение с приятным дизайном и одной из лучших бесплатных версий: 2 портфеля и безлимитное количество активов. Платная версия стоит 300 рублей в месяц и 1500 рублей в год — почти так же как в Intelinvest. Полезные фишки приложения:

- обширная география активов (кроме США еще 15 стран);

- графики и статистические показатели;

- лента новостей, связанных с активами;

- возможность добавлять активы избранное и следить за ними;

- возможность делать заметки.

В общем, даже без учета инвестиций приложение полезное. Пожалуй, главный недостаток — нельзя создавать пользовательские активы, так что если в базе чего-то нет, вести учет не получится. К счастью, тут достаточно большой выбор инструментов: кроме фондового рынка есть товары, рынок Форекс и криптовалюты — для большинства инвесторов этого с головой хватит.

Indexera.io — платформа для подбора ETF-фондов и управления инвестиционными портфелями, на которой недавно запустили сервис учета инвестиций. Здесь есть отличная бесплатная версия — безлимит по количеству активов и портфелей, правда можно добавлять всего 10 сделок в месяц.

- скринер ETF с большим количеством фильтров;

- сравнение ETF между собой;

- публичные портфели инвесторов;

- автоматическая ребалансировка портфеля;

- возможность добавлять пользовательские активы;

- сравнение брокеров по комиссиям;

- тесты на риск-профиль.

Сервис постепенно развивается и наполняется дополнительным функционалом.

Правильный калькулятор вклада с капитализацией

10 авг. 2021

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

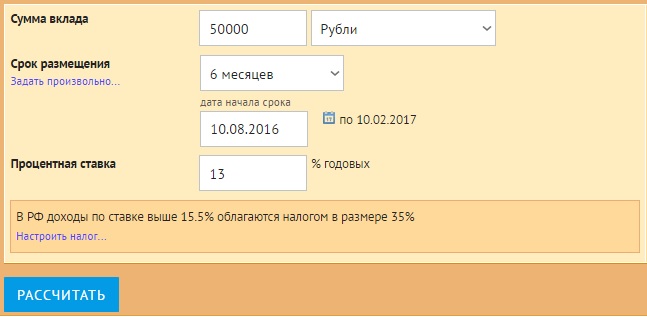

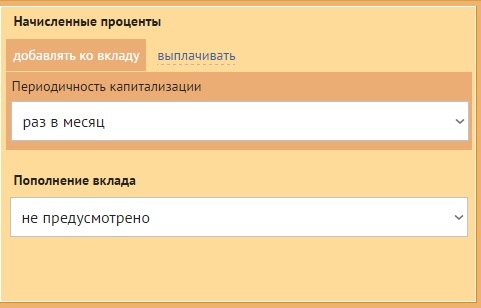

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

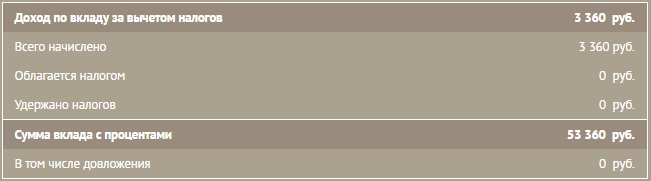

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

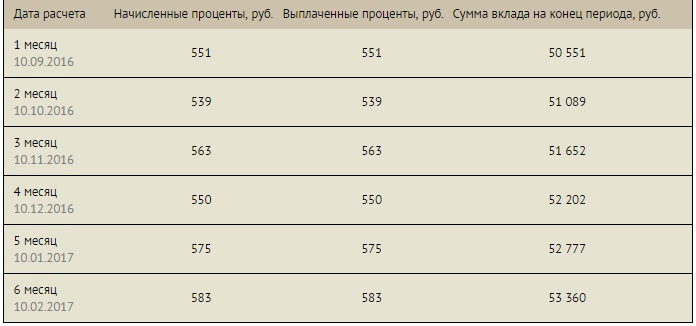

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

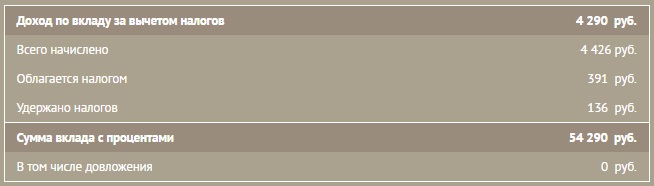

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

Узнать итоговую сумму

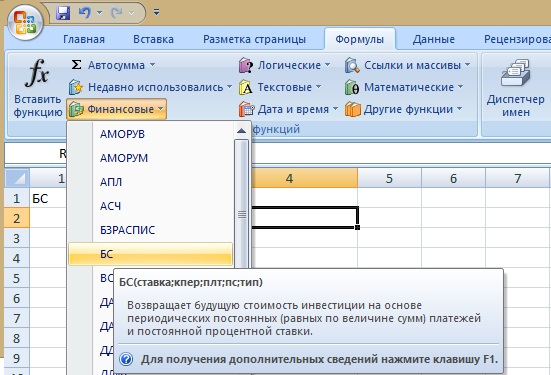

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

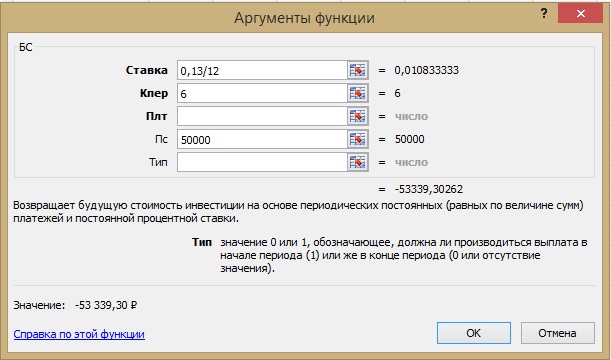

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

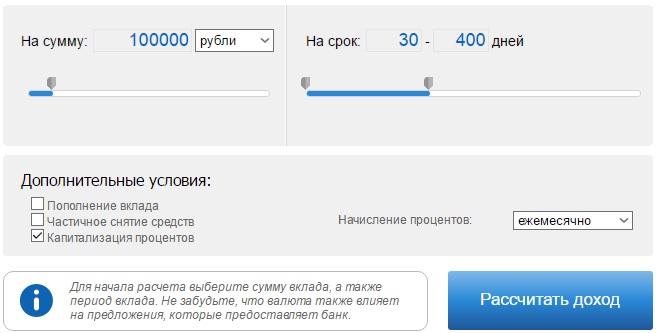

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Расчет прибыли от депозита с ежемесячными начислениями в excel

Эта схема встречается часто. Здесь проценты начисляются на счет ежемесячно и прибавляются к телу депозита. То есть, каждый следующий месяц, процентная ставка считается от большей суммы.

Рассмотрим эту схему на предыдущем примере: вклад 10 тыс. у.е., 5% годовых, срок – 6 месяцев. В первом месяце дивиденды составят 10 000 * 5% /12 = 41,67 у.е. Во втором месяце начисления уже будут такими: (10 000 41,67) * 5% / 12 = 41,84 у.е.

Я предлагаю пользоваться функцией Эксель для расчета будущей стоимости вклада: =БС(Ставка; Кпер; Плт; [Пс]; [Тип]). Здесь такие аргументы:

- Ставка – Процентная ставка на один период

- Кпер – общее количество периодов

- Плт – ежемесячный взнос (если есть), указываем отрицательным

- Пс – первый взнос (если есть), указываем отрицательным

- Тип – тип начисления процентов: «0», если начисляются в конце периода, «1» — в начале периода

Давайте применим функцию для нашего вымышленного депозита: =БС(5%/12;6;;-10000). Получим 10 252,62 у.е., т.е. на 2,62 у.е. больше, чем в первой схеме начислений.

Таблица для учета инвестиций

Я продал квартиру и вложил деньги в фондовый рынок. Чтобы отслеживать изменения по портфелю, попробовал несколько публичных сервисов — платных и бесплатных, но все они показались неудобными, либо с ежемесячной оплатой. Вернулся к старому доброму «Экселю». На разработку таблицы потратил две недели.

Таблица фиксирует все мои активы: акции, облигации, кэш, фонды. Активы записаны в количестве, рублях и долларах по среднему курсу. Распределены по секторам экономики, доля каждого актива и каждого сектора измеряется в рублях и в процентах от общей стоимости портфеля.

По каждой бумаге просчитана будущая дивидендная/купонная доходность на основе публичных данных и прогнозов. Все в процентах и деньгах. Это удобно: я точно знаю, на какую сумму дивидендов могу рассчитывать в будущем году, и могу контролировать ДД по долларовой и рублевой части портфеля независимо. Мой портфель имеет перекос в сторону дивидендных акций, поэтому мне важно понимать, сколько я заработаю за следующий год, а курсовая стоимость акций меня не интересует совсем, поэтому я ее не отслеживаю (бумаги не продаю, а только покупаю).

На основе данных в таблице построены графики: по типам активов (акции роста, акции дивидендов, защитные активы, бонды), разбивка по секторам экономики (я визуал), по валютам всех активов.

Таблица считает сумму дивидендного дохода в год и средний в месяц, в рублях и долларах отдельно конвертация долларов по курсу в рублях и общий итог ДД в месяц.

В таблице есть дополнительные вкладки: планы по будущим покупкам (по какой цене планирую какой актив купить с обоснованием), контроль поставлений дивов / купонов (дата, сумма, эмитент), динамика капитала с графиком, подборка коротких бондов, которые я использую для финансовой подушки, портфель сына и план по пассивному доходу на 15 лет вперед, по которому я следую.

Таблицу прикладываю, но все данные по эмитентам, суммам и стоимости акций я изменил, так как мой портфель непубличный.

Действую так:

Купил акцию — добавил строчку в соответствующий сектор. Указываю эмитента, сектор, количество купленных бумаг, брокера, валюту акции, сумму покупки и планируемый дивиденд на одну акцию. Формулы просчитывают все остальное.

Если акция уже была — просто изменил количество акций в строчке. Автоматически просчитывается чистая ДД (за вычетом налога) на то количество акций, которое я указал. Чистая ДД прибавляется в итоговую сумму заработка за год. Если это доллары — они конвертируются в рубли по курсу 75 рублей за доллар и добавляются к сумму заработка за год.

В комплекте к таблице идут принципы инвестирования, которым я следую. Например, доля одного эмитента не может быть более 5% от портфеля, а доля одного сектора не может быть более 15% от портфеля. Покупки совершаются в три этапа: 30% 30% 40% в зависимости от степени падения бумаги. По некоторым эмитентам использую так называемую «демо покупку»: когда бумага на хаях, и я захожу на одну акцию, чисто чтобы за ней следить и так далее. В совокупности таблица и принципы отлично дисциплинируют.

Благодаря таблице я точно знаю, сколько денег заработаю в следующий год. Могу отследить исторические данные по портфелю: сколько ДД принес, например, октябрь этого года, и могу сравнить его с октябрем прошлого года и оценить прибавку в ДД.

Сделки я совершаю один-два раза в месяц, каждую фиксирую в таблице. Занимает это около 10 минут.

Таблицу постоянно дорабатываю. Сейчас планирую добавить столбец, который бы просчитывал рост дивдоходности эмитента за то время, что я его держу, и средний рост в год.

Ссылка на таблицу