Инвестиции в товарно-материальные запасы

Инвестиции в запасы — один из самых небольших компонентов расходов. Вместе с тем, его значительная изменчивость придает ему определенную важность. Во время спада обычно более половины сокращения расходов связано с сокращением инвестиций в запасы.

Причины создания запасов

Одной из причин создания запасов является сглаживание колебаний объема производства (предотвращение колебаний производства). Вместо того, чтобы менять объем производства в соответствии с колебаниями объема продаж, может быть более выгодным стабильно производить определенное количество товаров. Когда объем продаж низкий, фирма производит больше, чем продает, а избыточные товары формируют запас. Вторая причина образования запасов заключается в том, что запасы могут позволить фирме функционировать эффективнее. Розничные магазины, например, могут эффективнее распродать товар, когда они непосредственно располагают товаром, который можно показать потребителю. Производственные фирмы имеют определенное количество запасных частей, чтобы сократить время простоя сборочной линии из-за поломки оборудования. То есть в данной ситуации запасы – это фактор производства: чем большими запасами располагает фирма, тем больше она может произвести готовой продукции.

Третья причина образования запасов – возможность избежать нехватки товаров при неожиданно большом объеме продаж (защита от исчерпания запасов). Фирмы часто принимают решения, касающиеся производства, не зная, на какой объем выпуска будет предъявлен спрос. Если спрос превысит объем производства, то в течение определенного времени товара не будет в наличии, и фирма потеряет сбыт и прибыль. Наличие запасов может не допустить этого.

Четвертый мотив образования запасов диктуется самим процессом производства. Многие товары проходят несколько этапов производства, поэтому на их изготовление уходит время. Когда производство товара не закончено, его компоненты учитываются как часть запасов фирмы. Этот вид запасов получил название незавершенного производства.

Поскольку причин образования запасов много, экономисты разработали множество моделей инвестиций в запасы. Модель акселератора — простая модель, не опирающаяся исключительно на один мотив создания запасов, которая достаточно хорошо объясняет статистические данные.

В модели акселератора запасов предполагается, что фирма обладает запасами, пропорциональными ее объему выпуска. Таким образом, если N — уровень запасов, a Y — выпуск, то:

N = βY,

где β — параметр, показывающий, какое количество запасов желает иметь фирма на единицу выпуска. Существует много причин такого определения объема запасов. При большом объеме выпуска у производственных фирм скапливается больше материалов для последующего использования, и больше продукции находится в стадии незавершенного производства. Когда экономика находится на подъеме, предприятия розничной торговли предпочитают иметь на полках больше товаров, демонстрируя их покупателям.

Инвестиции в запасы I равны изменению объема запасов ΔN.Таким образом,

I = ΔN = βΔY.

Из акселераторной модели следует, что инвестиции в запасы пропорциональны изменениям выпуска. При росте выпуска фирмы желают увеличить запасы, и они осуществляют необходимые инвестиции. При падении выпуска фирмы желают сократить запасы, и они не осуществляют инвестиции — другими словами, позволяют запасам сокращаться.

Поскольку переменная Y – это скорость, с которой фирмы производят товары, то ΔY – это «ускорение» производства. Таким образом, из модели следует, что инвестиции в запасы зависят от того, ускоряется или замедляется развитие экономики. Следует напомнить, что размерность показателя Y – объем производства в единицу времени. Поэтому можно интерпретировать объем производства Y как скорость выпуска продукции, измеренную в штуках (денежных единицах) в год (день, месяц, квартал).

20. Методы определения равновесного уровня производства в кейнсианской модели

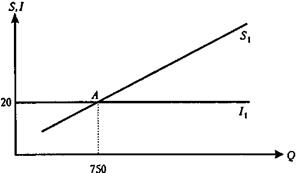

Кейнсианская модель макроэкономического равновесия для определения равновесного уровня производства использует 2 метода: метод сопоставления совокупных расходов и объема производства (С In = ЧНП) и метод «изъятий – инъекций» (S = In).

Метод сопоставления совокупных расходов и объема производствапредполагает расчет вначале совокупных плановых расходов и построение соответствующей кривой. В совокупные плановые расходы включаются 4 элемента: потребление С, инвестиции I, государственные расходы G, чистый экспорт Xn. (рис. 5.1).

Рис. 5.1. Определение равновесного ЧНП с помощью метода «совокупные расходы — объем производства»

Для определения равновесного уровня чистого национального продукта нам необходим второй график (см. рис. 5.1), отображающий равенство каждого данного уровня совокупных плановых расходов такому же по величине уровню чистого национального продукта. Кривая зависимости объема производства от совокупных расходов будет биссектрисой, каждая точка которой отражает следующую зависимость:

ЧНП = C I G Xn (5.1)

Равновесный уровень ЧНПопределяется точкой пересечения двух кривыхЕ, т.е., точкой равновесия системы, где совокупный спрос (плановые расходы) равен совокупному предложению (ЧНП).

Если уровень чистого национального продукта превзойдет равновесный уровень, то перепроизводство и накопление товарно-материальных запасов приведут к его снижению. При уровне ЧНП ниже равновесного дефицит и истощение запасов вызовут рост объема выпуска, и система вернется к равновесию.

Метод «изъятий – инъекций».Суть метода состоит в том, что часть дохода, полученного от производства данного объема продукции, домохозяйства могут сберегать, т.е. сбережения представляют собой изъятия из потока «расходы — доходы». В связи с этим потребление может не достигать уровня произведенного чистого национального продукта и равновесие нарушится. Компенсацией потери потребления могут служить инвестиции, которые можно рассматривать как инъекции расходов в поток «доходы – расходы», что дополняет потребление: инвестиции – это потенциальная компенсация, или возмещение, изъятия средств на сбережение (рис. 5.2).

Рис. 5.2. Определение ЧНП с помощью метода «изъятий – инъекций»

Важно отметить, что в закрытой экономике существует только один вид утечки – сбережения и инъекций – инвестиции. В целом же утечка – это любое использование дохода не на закупку произведенной внутри страны продукции. Следовательно, в моделях с включением государства и внешнеэкономического сектора к утечке также относятся дополнительные изъятия на импорт и налоги.

Аналогично: инъекция – это любое дополнение к потребительским расходам на продукцию, произведенную внутри страны. Поэтому с учетом указанных моделей следует отметить инъекции в виде правительственных закупок или экспорта.

Функция потребления

Увеличение дохода должно вести к росту потребление, однако, как отмечал Кейнс, увеличение дохода на единицу ведет увеличению потребления, менее чем на единицу, то есть предельная склонность к потреблению строго меньше единицы. Обозначив предельную склонность к потреблению через c, запишем следующую функцию потребления:

C= C cY

Автономное или не зависящее от дохода потребление (С) связывают с наличием других факторов, оказывающих влияние на потребление. Так, например, даже при нулевом текущем доходе потребление может быть положительно за счет сокращения (проедания) накопленных ранее активов.

Предельная склонность к потреблению (с) (МРС – marginal propensity to consume) рассчитывается, как

МРС = ΔС / ΔYd

Средняя склонность к потреблению (АРС – average propensity to consume) рассчитывается, как

АРС = С / Yd

Функция сбережения

Если из каждого дополнительной единицы дохода на потребление идет только доля с<1, то, что же происходит с остатком? Ответ прост: все, что не потребляется, расходуется на сбережения.

Таким образом, мы получаем простейшую функцию сбережения:

S= -C (1-c)Y

Предельная склонность к сбережению (s) (МРS – marginal propensity to save) – доля прироста сбережения в любом изменении располагаемого дохода – рассчитывается, как

МРS = ΔS / ΔYd

Средняя склонность к сбережению (АРS – average propensity to save) – доля располагаемого дохода, которую домашние хозяйства сберегают – рассчитывается, как

АРS = S / Yd

В краткосрочной перспективе по мере роста текущего располагаемого дохода средняя склонность к потреблению убывает, а средняя склонность к сбережению возрастает, т.е. с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережения.

В долгосрочной перспективе средняя склонность к потреблению стабилизируется, т.к. на величину потребления оказывает влияние не только размер располагаемого дохода, но и размер общего жизненного достатка, величины ожидаемого и постоянного дохода.

Мультипликатор автономных расходов— отношение изменения равновесного ВВП к изменению любого компонента автономных расходов.

α = ΔY0 / ΔА,. где (5.7)

α — мультипликатор автономных расходов;

ΔY0— изменение равновесного ВВП;

ΔА — изменение автономных расходов, независимых от динамики Y.

Мультипликатор показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит первоначальный прирост (сокращение) автономных расходов.

Основные типы инвестиций:

1) производственные инвестиции;

2) инвестиции в товарно-материальные запасы (ТМЗ);

3) инвестиции в жилищное строительство.

Простейшая функция автономных инвестицийимеет вид:

I = I — dR

Факторы, определяющие динамику инвестиций: ожидаемая норма чистой прибыли; реальная ставка процента; уровень налогообложения; изменения в технологии производства; наличный основной капитал; экономические ожидания; динамика совокупного дохода.

Оценка эффективности инвестиций в запасы — мегаобучалка

С точки зрения управления финансами все решения, принимаемые фирмой, оцениваются по целевому критерию — максимизации стоимости фирмы. В силу этого эффективность инвестиций в запасы следует оценивать по данному критерию. И по аналогии с методикой выбора кредитной

политики фирмы можно использовать следующую процедуру расчета: сначала разработать укрупненные прогнозные финансовые документы (баланс и отчет о прибылях и убытках) для каждого предложенного уровня запасов, затем выполнить расчет прироста потока денежных средств и завершить расчетом чистой текущей стоимости (NPV) этого потока.

Рассмотрим методику определения оптимального уровня запасов готовой продукции на следующем примере.

Владелец фирмы «Крепость», продающей подержанные автомобили, хочет определить оптимальное количество автомобилей, которое необходимо демонстрировать на смотровой площадке. Он знает, что увеличение числа демонстрируемых автомобилей может послужить причиной роста продаж, но при этом вырастут текущие затраты по содержанию запасов. Он также знает, что снижение количества демонстрируемых автомобилей позволит сократить текущие затраты, но это может уменьшить величину продаж. Владелец фирмы принял решение увеличить число демонстрируемых автомобилей от 32 до 48, но он не уверен, что такое изменение приведет к росту стоимости его бизнеса.

Для проведения необходимых расчетов введем следующие допуски:

1) затраты на заказ составляют 3 тыс. руб. (каждый раз, когда менеджер оформляет заказ на поставку автомобилей от дилеров, он затрачивает 3 тыс. руб., независимо от числа заказываемых машин);

2) текущие затраты на содержание одного автомобиля составляют 15 тыс. руб. в год;

3) поскольку автомобили находятся в запасах всего лишь несколько недель, источниками финансирования выбраны 6-процентные краткосрочные ссуды, которые доступны этой фирме;

4) средняя закупочная цена подержанного автомобиля 150 тыс. руб. Фирма в среднем продает автомобили за 180 тыс. руб.;

5) в среднем фирма выставляет для обзора 32 автомобиля. Машины продаются равномерно в течение года. Ожидается, что за год будет продано 200 автомобилей;

6) основываясь на своем опыте, владелец фирмы полагает, что между запасами автомобилей и их продажами имеется прямая зависимость, как это показано на рис.5.1 Согласно графику, рост запасов от 32 до 48 машин может увеличить продажи от 200 до 232 автомобилей в год.

Рис.5.1 График зависимости продаж от уровня запасов

Используя модель EOQ, определим число автомобилей, которое надо заказывать оптовым дилерам, когда требуется пополнить запасы[4]:

EOQ =  =

=  = 9.

= 9.

Итак, величина заказа, минимизирующая затраты на содержание запасов, равна девяти автомобилям. Поскольку ожидаемые продажи составляют 200 автомобилей в год, необходимо сделать 22 заказа (200: 9). Если затраты на каждый заказ равны 3 тыс. руб., то за год эта величина составит 66 тыс. руб.

В существующих условиях средний уровень запасов равен 32 машинам. Если текущие затраты на 1 автомобиль равны 15 тыс. руб. в год, то общая их величина составит 480 тыс. руб. Суммируя затраты (текущие и на заказ), определим затраты на содержание запасов: 66 480 = 546 тыс. руб.

Предположим, что другие операционные затраты фирмы и статьи ее баланса изменяются пропорционально продажам. Ставка по краткосрочным обязательствам равна 6 %, по долгосрочным — 8 %. Фирма платит налог на прибыль по ставке 40 %. Стоимость капитала фирмы составляет 10 %.

После проведенных расчетов и уточнений можно приступать к определению оптимального уровня запасов. Расчеты выполним поэтапно.

Первый этап. Формирование упрощенных прогнозных финансовых отчетов.

Посмотрим, как повлияет на бизнес решение об увеличении товарных запасов. В табл.5.2 приведены прогнозные документы фирмы для двух вариантов, различающихся уровнями товарных запасов и соответствующими последствиями (продажами, затратами, статьями баланса).

Таблица 5.2

Агрегированный баланс на конец прогнозного года, тыс. руб.

| Статьи | Существующий вариант | Предлагаемый вариант | Замечания |

| Активы | |||

| Фиксированные активы | 2 160 | 2 160 | Без изменений |

| Текущие активы: запасы дебиторская задолженность деньги | 4 800 1 890 1 410 | 7 200 2 192 1 636 | См. прим.1 Рост 16 % Рост 16 % |

| Баланс | 10 260 | 13 188 | |

| Пассивы | |||

| Собственный капитал: акционерный капитал добавочный капитал нераспределенная прибыль | 5 190 1 050 1 020 3 120 | 5 354 1 050 1 020 3 284 | Без изменений Без изменений См. прим.2 |

| Обязательства: долгосрочные краткосрочные | 5 070 1 350 3 720 | 5 665 1 350 4 315 | Без изменений Рост 16 % |

| Потребность в дополнительном финансировании | 2 169 | См. прим.3 | |

| Баланс | 10 260 | 13 188 |

Примечание:

1. Запасы фирмы представлены автомобилями по цене 150 тыс. руб. Для существующего варианта запасы равны 4800 тыс. руб. (32 x 150 тыс. руб.), для предлагаемого варианта — 7200 тыс. руб. (48 x 150 тыс. руб.).

2. Нераспределенная прибыль выросла по сравнению с вариантом, когда запасы составляли 32 автомобиля, на 164 тыс. руб. (отчет о прибылях и убытках).

3.2 169 тыс. руб. — это потребность в дополнительных источниках финансирования. Рассчитана как разность между валютой баланса, т.е. всего активов (13 188 тыс. руб.), и суммой собственного капитала и обязательств (5 354 5 665 = 11 019 тыс. руб.). Дополнительное финансирование необходимо, чтобы обеспечить рост активов, требуемый для поддержания нового уровня запасов.

Таблица 5.3

Отчет о прибылях и убытках за прогнозный год, тыс. руб.

| Статьи | Существующий вариант | Предлагаемый вариант | Замечания |

| Продажи | 36 000 | 41 760 | 232 авто · 180 |

| Себестоимость продаж | 30 000 | 34 800 | 232 авто · 150 |

| Валовая прибыль | 6 000 | 6 960 | |

| Затраты на содержание запасов | 546 | 789 | См. прим.1 |

| Другие операционные затраты | 2 550 | 2 958 | Рост 16 % |

| Операционная прибыль | 2 904 | 3 213 | |

| Процент к уплате | 331 | 367 | См. прим.2 |

| Налогооблагаемая прибыль | 2 573 | 2 846 | |

| Налог на прибыль | 1 029 | 1 138 | Ставка 40 % |

| Чистая прибыль | 1 544 | 1 708 | Прирост 164 тыс. руб. |

Примечания:

1. Для предлагаемого варианта порядок расчета аналогичен описанному выше: EOQ =  = 9,63 (округляем до 10). Количество заказов в год = 232: 10 = 23,2 (округляем до 23). Затраты на заказ = 23 · 3 тыс. руб. = 69 тыс. руб. Среднегодовой уровень запасов = 48 машинам. Текущие затраты = 48 · 15 тыс. руб. = 720 тыс. руб. Всего затраты на содержание запасов = 69 тыс. руб. 720 тыс. руб. = = 789 тыс. руб.

= 9,63 (округляем до 10). Количество заказов в год = 232: 10 = 23,2 (округляем до 23). Затраты на заказ = 23 · 3 тыс. руб. = 69 тыс. руб. Среднегодовой уровень запасов = 48 машинам. Текущие затраты = 48 · 15 тыс. руб. = 720 тыс. руб. Всего затраты на содержание запасов = 69 тыс. руб. 720 тыс. руб. = = 789 тыс. руб.

2. Финансовые издержки, или затраты по привлечению долговых источников финансирования, определяются умножением величины основного долга на его цену, т.е. процентную ставку:

долгосрочный заемный капитал · 0,08 краткосрочные обязательства · 0,06.

Так, для существующего варианта финансовые издержки равны:

(1 350 тыс. руб. · 0,08) (3 720 тыс. руб. · 0,06) = 331 тыс. руб.

Для предлагаемого варианта:

(1 350 тыс. руб. · 0,08) (4 315 тыс. руб. · 0,06) = 367 тыс. руб.

Таким образом, если предположения владельца фирмы верны, увеличение автомобилей в запасах (от 32 до 48) приведет к росту продаж на 5 760 тыс. руб. При этом увеличатся затраты на содержание запасов (как текущие, так и затраты на заказ) и другие расходы. В результате чистая прибыль может вырасти на 164 тыс. руб.

Повлияет ли новая политика фирмы относительно запасов на стоимость бизнеса?

Для ответа на этот вопрос рассчитаем прирост потока денежных средств, вызванный изменением политики, и проведем оценку методом чистой текущей стоимости (NPV) будущих поступлений.

Второй этап. Расчет прироста денежного потока

В основе расчета лежат изменения статей агрегированного баланса (см табл.5.2) и отчета о прибылях и убытках (см. табл.5.3). Прирост денежного потока в результате изменения уровня запасов автомобилей рассчитан в табл.5.4.

Таблица 5.4

Расчет прироста потока денежных средств, тыс. руб.

| Показатели | Сумма | Расчет |

| Дополнительный приток денежных средств: рост продаж | 5 760 | 41 760 — 36 000 |

| Дополнительный отток денежных средств: рост себестоимости продаж рост затрат на содержание запасов рост других операционных расходов рост финансовых издержек увеличение налога на прибыль | 4 800 243 408 36 109 | 34 800 — 30 000 789 — 546 2 958 — 2 550 367 — 331 1 138 — 1 029 |

| Итого дополнительный приток | 5 596 | |

| Чистый прирост потока денежных средств | 164 | 5 760 — 5 596 |

Таким образом, чистый прирост денежных средств, возникший из-за изменения уровня запасов, составит 164 тыс. руб. ежегодно. Дополнительные инвестиции в запасы составляют 2 169 тыс. руб. в год.

Третий этап. Расчет NPV будущих поступлений.

Теперь есть вся информация для оценки целесообразности изменения уровня запасов. Этот этап расчетов аналогичен поиску NPV при изменении кредитной политики (см. гл.4).

Если каждый год прирост денежных средств будет составлять 164 тыс. руб., то для того чтобы сложить равные потоки за несколько лет, следует воспользоваться формулой аннуитета. Но так как деятельность фирмы не ограничена каким-то сроком, делаем вывод, что мы имеем дело с бессрочным аннуитетом, величина которого к исходному моменту времени рассчитывается по формуле:

PVP = PMT ·  ,

,

где PMT — чистый поток денежных средств за год; k — требуемая норма доходности;

PVP = 164 ·  = 1640 тыс. руб.

= 1640 тыс. руб.

Мы нашли настоящую текущую стоимость чистого потока денежных средств, который будет бесконечным, т.е. неограниченным во времени.

Чтобы найти NPV, вычтем из текущей стоимости всего потока исходные инвестиции:

NPV = 1640 — 2169 = — 529 тыс. руб.

Таким образом, мы определили, что чистая текущая стоимость инвестиций в изменение политики уровня запасов является отрицательной величиной. А отрицательный критерий означает, что данное предложение не следует внедрять. Если предложение будет принято, то рыночная стоимость фирмы может снизиться.

В примере мы рассмотрели только одно предложение, а именно, увеличение запасов до 48 автомобилей. Повторяя процедуру расчетов несколько раз, можно найти такой уровень запасов, который будет максимизировать стоимость фирмы. Это и будет оптимальный уровень запасов.

§

Управление запасами — это не только поиск оптимальных уровней различных номенклатурных единиц, хранящихся в запасах. Задача управления запасами заключается в том, чтобы сдерживать затраты на содержание запасов, но не в ущерб продажам. Практикой выработано множество приемов, помогающих в решении этой задачи, но два из них заслуживают особого внимания: методы АВС и «just- in- time».

Метод АВС используется для классификации запасов с целью снижения текущих затрат по их содержанию.

Согласно этому методу, все запасы можно подразделить на три группы:

ограниченное количество наиболее ценных видов товарно-материальных запасов объединяют в группу А;

менее дорогие, но используемые в больших количествах запасы относят в группу В;

относительно дешевые виды товарно-материальных ценностей формируют группу С.

Для каждой группы, в соответствии с ее ценностью для фирмы, устанавливается система контроля:

группа А: каждой номенклатурной единице запасов присваивается серийный номер. Обеспечивается хранение в надежном складе. Контроль ежедневный. Если готовая продукция демонстрируется в специально отведенном месте, ее количество должно быть неизменным, т.е. каждая проданная единица замещается новой;

группа В: каждой номенклатурной единице запасов присваивается серийный номер. Обеспечивается хранение в надежном складе. Контроль ежемесячный. Управление запасами основано на EOQ модели;

группа С: инвентаризация один раз в год. Повторять заказ надо только в том случае, если на это указывает визуальный контроль мест хранения запасов.

Метод АВС способствует концентрации времени и усилий фирмы на тех видах запасов, которые этого заслуживают. Таким образом фирма может избежать излишних текущих затрат.

Конечно, классификация запасов не ограничивается только тремя группами А, В и С. Некоторые компании имеют также группы D, E и F. Однако сам принцип классификации не изменяется.

Использование метода » just- in- time», разработанного в Японии, считается особенно полезным тогда, когда складские площади ограничены и текущие затраты по содержанию запасов высоки. Он позволяет фирме снизить запасы до минимума, вплоть до их нулевой величины. Согласно этому методу фирма заключает сделку с поставщиками на поставку точно такого количества материалов (сырья, комплектующих деталей и т.д.), которое требуется в данный момент. В результате отпадает потребность в запасах и ликвидируются текущие затраты по их содержанию. Кроме этого, данный подход заставляет заботиться о качестве (как внутреннем, так и внешнем) производственного процесса. Любой дефект в сырье или материалах будет вынуждать останавливать производство, пока не будет обеспечена их замена.

Применять метод «just- in- time» следует с особой осторожностью в условиях неопределенности, поскольку он несет повышенный риск. Отсутствие запасов или их незначительная величина означает, что бизнес не имеет своеобразной защиты, необходимой в случае, когда предприятия-поставщики снижают темп работы из-за природных катастроф, забастовок или вспышек болезней.

Задания для самоподготовки

Вопросы

1. В каком контексте управление запасами рассматривается в курсе «Финансовый менеджмент»?

2. Какие структурные подразделения предприятий заинтересованы в наличии больших запасов и почему?

3. Почему в сферу деятельности финансового менеджера попадают проблемы управления запасами?

4. Каким образом уровень запасов оказывает влияние на рентабельность собственного капитала и коэффициенты ликвидности?

5. Какие факторы влияют на управление запасами?

6. Каков состав текущих затрат на содержание запасов?

7. Из чего складываются затраты на заказ?

8. Объясните зависимость между текущими затратами и затратами на заказ.

9. Что представляет собой модель EOQ?

10. Объясните поэтапную процедуру оценки предложения по изменению уровня запасов.

11. Что является критерием оценки предложений по изменению уровня запасов?

12. Что представляет собой метод АВС?

13. В чем особенность подхода к управлению запасами, названного «just-in-time»?

14. Каким образом методы оценки запасов (LIFO, FIFO) влияют на их стоимостную величину?

15. Почему финансирование изменения уровня запасов следует рассматривать как инвестиции?

Задачи

Задача 1. Компания «Стандарт» является дилером по продаже станков. В текущем году она продала 340 станков, при этом в запасах постоянно находилось 70 станков. В будущем году ожидается рост продаж до 400 станков, в запасах предполагается держать 100 станков. Затраты на заказ станков составляют 4 800 руб., текущие затраты по содержанию одного станка в запасах равны 12 000 руб. в год. Компания закупает станки по цене 384 тыс. руб., а продает по 480 тыс. руб. Ставка налога на прибыль определена в 40 %.

Предполагается, что увеличение текущих активов будет финансироваться за счет краткосрочных обязательств под 7 % годовых. Долгосрочные кредиты обходятся компании в 11 %. Стоимость капитала равна 13 %, себестоимость продаж составляет 80 % от выручки, остальные операционные затраты равны 3900 тыс. руб.

Статьи агрегированного баланса (в тыс. руб.) компании «Стандарт» для текущих условий следующие:

фиксированные активы 3 390

дебиторская задолженность 3 420

деньги и ценные бумаги 1 950

уставный капитал 2 400

добавочный капитал 9 600

нераспределенная прибыль15 540

долгосрочные займы 1 950

краткосрочные обязательства 6 150.

Себестоимость реализованной продукции и другие операционные затраты, отражаемые в отчете о прибылях и убытках, а также все текущие статьи, учитываемые в балансе, изменяются пропорционально продажам.

Оцените целесообразность изменения уровня запасов.

Задача 2. Торговая фирма осуществляет продажи равномерно в течение года. Ожидается, что в следующем году она продаст 100 000 единиц продукции. Затраты на заказ товара — 900 руб., текущие затраты на содержание единицы товара — 1 800 руб. в год. Определите экономичную величину заказа (EOQ).

Задача 3. Вернитесь к ранее рассмотренному примеру (фирма «Крепость»). Оцените новый вариант изменения уровня запасов (при прежних условиях): владелец фирмы полагает, что если будут выставляться для обзора не 32, а 60 автомобилей, то продажи вырастут до 240 машин в год.

Контрольные тесты

1. Верно ли предположение, что запасы относятся к наиболее ликвидным, но низкодоходным текущим активам?

а) верно;

б) не верно.

2. Как сокращение текущих затрат по содержанию запасов влияет на экономичную величину заказа?

а) снижает;

б) повышает;

в) не изменяет.

3. Как снижение затрат на заказ влияет на экономичную величину заказа?

а) снижает;

б) повышает;

в) не изменяет.

4. Затраты на содержание запасов не включают:

а) затраты на заказ;

б) затраты на обслуживание складских помещений;

в) стоимость самих запасов.

5. Удельные затраты на заказ при прочих равных условиях:

а) снижаются с ростом средней величины запасов;

б) увеличиваются пропорционально увеличению запасов;

в) являются постоянными.

6. Экономичная величина заказа определяет:

а) точку возобновления заказа;

б) величину страхового запаса;

в) величину заказа, обеспечивающую наименьшие затраты на его содержание.

7. Запасы не включают в себя:

а) объем продаж;

б) незавершенное производство;

в) сырье и материалы;

г) готовую продукцию.

8. Оценка эффективности инвестиций в запасы основана на:

а) определении будущей стоимости аннуитета;

б) определении настоящей стоимости аннуитета;

в) дисконтировании наращенной суммы.

§

Большинство предприятий, когда у них возникает потребность в краткосрочных источниках, привлекают банковские ссуды на срок не более

одного года и коммерческий кредит (отсрочку платежа за приобретенные материалы). Крупные, устойчивые компании имеют возможность привлекать финансовые ресурсы посредством выпуска соответствующих ценных бумаг.

Финансовые учреждения предлагают много видов краткосрочных ссуд. Рассмотрим основные.

Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Он предоставляется, как правило, коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально кредит носит необеспеченный характер, фактически он обеспечивается дебиторской задолженностью предприятия и его средствами на расчетном и других счетах в этом же банке. Кроме того, этот вид кредита является самоликвидирующимся, так как осуществленная при его посредстве хозяйственная операция в конечном счете генерирует денежный поток, достаточный для полного погашения этого кредита.

Контокоррентный кредит (овердрафт). Данный вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. Предоставляя кредит, банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленную в кредитном договоре максимальную величину отрицательного сальдо (контокоррентный лимит). По отрицательному остатку контокоррентного счета предприятие уплачивает банку кредитный процент. Причем договором может быть определено, что по положительному остатку этого счета банк начисляет предприятию депозитный процент. Сальдирование поступлений и выплат по контокоррентному счету предприятия происходит через установленные договором промежутки времени по расчетам кредитных платежей.

В 1998 г. изменились правила бухгалтерского учета в коммерческих банках, теперь для учета подобных операций банк открывает предприятию два счета, что, впрочем, не влияет на содержание операции.

Сезонный кредит с ежемесячной амортизацией долга. Этот вид кредита предоставляется обычно на формирование временной части текущих активов на период их возрастания в связи с сезонными потребностями предприятия. Его особенность заключается в том, что наряду с ежемесячным обслуживанием, т.е. ежемесячной выплатой процентов, кредитным договором предусматривается и ежемесячная амортизация (погашение) основной суммы долга. График такой амортизации долга по размерам увязан с объемом снижения сезонной потребности предприятия в денежных средствах.

Преимущество данного вида кредита заключается в эффективном использовании полученных финансовых ресурсов в размерах, обусловленных реальными потребностями предприятия.

Открытая кредитная линия. Так как потребность в краткосрочном банковском кредите не всегда может быть предусмотрена с привязкой к конкретным срокам использования, договор о нем предприятие может оформить предварительно в форме открытия кредитной линии. В этом договоре указываются условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность. Как правило, банк устанавливает размер комиссионного вознаграждения (комиссионный процент) за свои финансовые обязательства по предоставлению кредита в объеме неиспользуемого лимита кредитной линии. Для предприятия преимущество данного вида кредита заключается в том, что оно использует заемные средства в строгом соответствии со своими реальными потребностями в них. Обычно кредитная линия открывается на срок до одного года. Особенность этого вида банковского кредита заключается в том, что он не является безусловно контрактным обязательством и может быть аннулирован банком при ухудшении финансового состояния предприятия-клиента.

Револьверный (автоматически возобновляемый) кредит. Это один из видов банковского кредита, предоставляемого на определенный период, в течение которого разрешается как поэтапная «выборка» кредитных средств, так и поэтапное (частичное или полное) погашение основного долга. Внесенные в счет погашения обязательств средства могут вновь заимствоваться предприятием в течение периода действия кредитного договора (в пределах установленного кредитного лимита). Выплата непогашенной суммы основного долга и оставшихся процентов по нему производится по истечении срока действия кредитного договора. Преимуществом этого вида кредита в сравнении с открытой кредитной линией являются минимальные ограничения, накладываемые банком, хотя уровень процентной ставки обычно выше. В настоящее время кредитование в такой форме запрещено Центральным банком РФ. Это обусловлено тем, что, по мнению ЦБ РФ, коммерческие банки, используя данную форму кредитования, не достаточно полно указывали возникающие у них риски.

Онкольный кредит. Особенностью этого вида кредита является то, что он предоставляется заемщику без указания срока его использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора. При погашении этого кредита обычно предоставляется льготный период (по действующей практике — до трех дней).

Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций и т.д.), которые на период кредитования передаются банку.

Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Как правило, данный вид кредита носит только краткосрочный характер.

Когда компания приобретает материалы или услуги в кредит, не рассчитываясь за покупку сразу же, то высвобожденные денежные средства она может использовать для других целей, как если бы для этого ей пришлось занять деньги в банке.

Коммерческий кредит — это способ получения денежных средств посредством отсрочки платежа поставщикам. Чем длиннее период отсрочки, тем больше коммерческий кредит, используемый фирмой-покупателем. И хотя коммерческий кредит — это просто отсрочка платежа, он не всегда бывает бесплатным. В отдельных случаях поставщик указывает цену кредита в договоре купли-продажи. Но чаще всего процент не устанавливается. Вместо этого продавцы просто дают своим партнерам достаточно много дней для оплаты покупок и предлагают им скидку за более ранний платеж. Например, выражение «2/10 net 30» как кредитное условие означает, что поставщик предоставляет клиенту скидку 2 %, если тот оплатит свой долг в первые 10 дней вместо 30 обычных.

Проиллюстрируем данные кредитные условия при продаже товара на сумму 1 000 руб. (рис.6.2).

Рис.6.2 График оплаты покупки на условиях «2/10 net 30»

Если фирма-покупатель берет скидку, она пользуется 980 рублями в течение десяти дней. В данном случае фирма получает коммерческий кредит бесплатно. Если же фирма отказывается от скидки, она может заплатить 980 руб. в течение следующих 20 дней, но плата за это составит 20 руб. В сущности, фирма заняла 980 руб. на 20 дней при цене кредита 20 руб. Предположив, что фирма погасила свой долг на 30-й день, можно рассчитать эффективную годовую процентную ставку коммерческого кредита k, воспользовавшись следующей формулой:

,

,

где % скидки — предполагаемая скидка в процентах; n — время между датой закупки и датой оплаты в днях; d — время действия скидки в днях; 365 — количество дней в году. Найдем эффективную годовую процентную ставку, подставив в формулу исходную информацию:

, или 44,58 %.

, или 44,58 %.

Как показывают расчеты, цена коммерческого кредита (т.е. цена использования 980 руб. в течение 20 дополнительных дней) соответствует годовой процентной ставке 44,58 %.

Что могло бы заставить менеджеров оплачивать такой высокий процент? Только какие-то неблагоприятные обстоятельства или необходимость завершить ранее начатое дело.

В этой связи становится выгодным занять деньги в банке под более низкую процентную ставку и заплатить поставщику в 10-дневный срок,

воспользовавшись преимуществами скидки. А через 20 дней финансовый менеджер оплатил бы банковский заем и проценты по нему, которые были бы значительно меньше, чем 20 руб. В обоих случаях фирма пользуется суммой в 980 руб., но банковская ссуда обычно является более дешевой альтернативой.

Крупные кредитоспособные фирмы могут привлекать денежные средства эмиссией необеспеченных ценных бумаг — коммерческих векселей. По сравнению с краткосрочной банковской ссудой этот способ привлечения средств дешевле. Оценивают коммерческий вексель посредством эффективной годовой процентной ставки. Расчет ведут последовательно:

1. Рассчитывают величину дисконта по формуле

,

,

где D — дисконт; d — учетная ставка, выраженная в долях; C — номинал векселя; t — число дней до наступления срока платежа по векселю.

2. Определяют цену коммерческого векселя вычитанием дисконта из номинальной стоимости векселя:

P = C — D.

3. Рассчитывают годовую эффективную процентную ставку k по формуле

.

.

Рассмотрим пример расчета по изложенной выше методике.

90-дневный вексель на сумму 1 млн руб. имеет доходность 3,3 %. Какова доходность векселя, выраженная годовой эффективной процентной ставкой?

Сначала определим доход по учетной ставке, или дисконт:

руб.

руб.

Затем найдем цену векселя, по которой он может быть продан за 90 дней до погашения:

P = D — C = 1 000 000 — 8 137 = 991 863 руб.

Рассчитаем годовую эффективную процентную ставку, эквивалентную учетной ставке 3,3 %:

.

.

Годовую эффективную процентную ставку рассчитывают для того, чтобы провести корректное сравнение с альтернативными вариантами получения источников финансирования.

Задания для самоподготовки

Вопросы

1. Перечислите источники внешнего финансирования.

2. Какие факторы влияют на внешние источники?

3. Чем объясняется потребность в краткосрочном финансировании?

4. В чем заключаются преимущества краткосрочного финансирования?

5. Охарактеризуйте недостатки краткосрочного финансирования.

6. Перечислите основные виды краткосрочного финансирования.

7. Что такое банковские ссуды? Дайте их краткую характеристику.

8. Какой кредит называют коммерческим? Его краткая характеристика.

9. Что такое коммерческий вексель? Приведите его краткую характеристику.

10. Что представляет собой годовая эффективная процентная ставка?

Задачи

Задача 1. Поставщик предлагает покупателю условия оплаты товара «3/15 net 40«. Покупатель отказывается от скидки и будет оплачивать товар через 40 дней. Какова цена такого решения?

Задача 2. Компания эмитировала 70-дневный вексель номиналом в 1 млн руб. и доходностью 4 %. Какова годовая эффективная процентная ставка этого векселя?

Задача 3. Чтобы привлечь финансирование в размере 1 млн руб., фирма планирует эмиссию векселя со сроком погашения через 60 дней и доходностью 6 %. Рассчитайте величину дисконта, цену векселя и годовую эффективную процентную ставку.

Задача 4. Для поддержания роста продаж компании требуется в следующем году 100 тыс. руб. дополнительного финансирования.

Рассматриваются два альтернативных варианта привлечения средств:

а) банковская ссуда под 10 % годовых;

б) вексель со сроком погашения через 260 дней и доходностью 5 %.

Рассчитайте стоимость финансирования по каждому варианту и выберите лучший из них.

Контрольные тесты

1. Основным краткосрочным источником финансирования малых фирм является:

а) банковская ссуда;

б) коммерческий кредит;

в) коммерческий вексель.

2. Коммерческий кредит используется для финансирования большей части текущих активов, когда:

а) фирма предоставляет более либеральные кредитные условия, чем ее поставщики;

б) фирма предоставляет менее либеральные кредитные условия, чем ее поставщики;

в) кредитные условия фирмы и ее поставщиков одинаковы.

3. Является ли отсрочка платежа бесплатным коммерческим кредитом?

а) да;

б) нет;

в) это не кредит.

4. Краткосрочная банковская ссуда является лучшим способом финансирования:

а) фиксированных активов;

б) погашения долгосрочного займа;

в) постоянных текущих активов;

г) временных текущих активов.

5. Коммерческий кредит — это:

а) отсрочка платежа, предоставляемая покупателем поставщику;

б) отсрочка платежа, предоставляемая поставщиком покупателю;

в) ссуда, предоставляемая одним предприятием другому.

6. Что из перечисленного не является характеристикой коммерческого векселя?

а) эмитируется крупными фирмами;

б) стоимость привлечения средств ниже, чем при краткосрочном банковском финансировании;

в) срок погашения — от года до двух лет.

7. Какие факторы влияют на выбор между краткосрочными и долгосрочными источниками финансирования?

а) финансовое состояние предприятия;

б) величина дебиторской задолженности;

в) объект финансирования (вид приобретаемых активов).

8. Источниками финансирования текущих активов являются:

а) уставной капитал, добавочный капитал, долгосрочные обязательства;

б) собственный капитал, долгосрочные и краткосрочные ссуды;

в) краткосрочные ссуды, собственный капитал, коммерческая задолженность.

Заключение

Финансовое положение любого предприятия, его ликвидность и текущая платежеспособность во многом определяются политикой управления оборотным капиталом, поскольку последний выражает отношения между активами и пассивами баланса предприятия — погашение краткосрочных обязательств активными ценностями, нормально и безубыточно реализуемыми.

Активам изначально свойственна ликвидность, а чистый оборотный, или работающий капитал — один из важнейших показателей ликвидности. Ликвидным считается баланс, в котором все обязательства перед кредиторами обеспечены активами, срок реализации которых совпадает со сроками оплаты этих обязательств или их опережает.

Выбирая линию поведения относительно уровня текущих активов и адекватных ему источников финансирования, предприятие формирует свою политику управления оборотным капиталом, которая заключается в определении оптимального уровня каждого элемента текущих активов и выборе адекватных источников финансирования. В свою очередь, выбор источников финансирования основан на компромиссе между риском и стоимостью финансовых альтернатив.

Политика не может быть неизменной, раз и навсегда данной, т.к. должна реагировать на изменение и внутренних, и внешних условий. В предлагаемом учебном пособии рассмотрены методы управления оборотным капиталом, которые необходимо знать будущему специалисту.

Первая глава посвящена политике управления оборотным капиталом, выделены факторы, влияющие на политику, сформулированы задачи поиска оптимального уровня текущих активов, показаны финансовые альтернативы.

Во второй главе подробно изложена и продемонстрирована на примерах методика анализа оборотного капитала в разрезе его элементов.

Три последующие главы посвящены методам управления элементами оборотного капитала: денежными активами, дебиторской задолженностью и запасами. Логическая последовательность каждой главы выдержана в едином стиле: задача управления, проблемы, методы решения, примеры.

В последней главе рассмотрены источники финансирования оборотного капитала: основные виды краткосрочных источников, их преимущества и недостатки. Дана характеристика банковских ссуд, коммерческого кредита и векселя. Приводятся расчеты годовой эффективной процентной ставки, применяемой для корректного сравнения финансовых альтернатив.