- Где и как заработать свой первый миллион с нуля в России

- Инвестиции в криптовалюту: риски, с чего начать, особенности и выгода

- Зачем копить деньги

- Можно ли копить деньги с маленькой зарплатой

- Копилка на 365 дней

- Лайфхаки для накопления денег

- Лайфхаки для накопления денег

- Магия маленьких чисел

- Копилка на 52 недели

- Копилка на 52 недели

- Недельные челленджи

- Интересные способы накопления денег

- Челлендж «365 дней»

- Японский способ Kakebo

- Игра «52 недели»

- Накопления по онлайн таблицам

- Карты с кешбэком и процентом на остаток

- Округление баланса

- Штрафы

- Цифровые копилки

- Схема 50-20-30

- Ничего не покупать в день получения зарплаты

- Копилка на 365 дней

- Советы как экономить деньги

- Комментарии: 0

- Что делать, если хочется тратить

- Как заработать 1 миллион в месяц

- Активные способы

- Пассивные способы

- Как быстро накопить первый миллион

- Колл-центр на диване: удаленная работа и стабильный заработок

- Как накопить деньги при маленькой зарплате

- Что мешает копить деньги

- 50 тысяч за 100 дней

- Ошибки при попытке накопить

- 50 тысяч за 100 дней

- Как быстро накопить деньги

- Накопительный счет

- Начисление процентов на банковскую карту

- Депозит в банке

- ИИС

- Работающие способы, чтобы накопить

- Система «Четыре конверта»

- Разобраться с постоянными тратами

- Техника «Шесть кувшинов»

- «Сбор хвостиков»

- На чем можно сэкономить

- Магия маленьких чисел

Где и как заработать свой первый миллион с нуля в России

Заработать миллион можно в следующих сферах:

- Наем. Наиболее распространенный, но долгий вариант заработка миллиона. Для начала требуется выбрать специальность, получить достаточный уровень образования, а потом устроиться на работу. Вариантов на старте будет немного, поскольку потребуется наработать опыт. Однако впоследствии можно добиться привлекательных условий труда, что поможет быстро отложить один миллион рублей.

- Предпринимательская деятельность. Можно работать по принципу «купил подешевле, продал подороже». Это и бизнес на китайских товарах на Avito, и создание собственной продукции — к примеру, пошив стильной одежды. Объем затрат на старте может быть минимальным. Главное — получая первую прибыль, продолжайте вкладывать ее в масштабирование вашего предприятия. Со временем за счет увеличения оборотов вы выйдете на комфортный уровень доходов и станете миллионером.

- Инвестиции. Можно вкладываться в акции, облигации, фонды и иные инструменты фондового рынка. Часть из них, к примеру, наименее рисковые, но доходность сопоставима с банковским депозитом. Другая часть корпоративные облигации, акции — более рисковые.

Учитывая, что на текущем этапе вы хотите получить прирост капитала, а не жить на дивиденды (регулярные выплаты компанией части своей прибыли), вам больше подойдут акции роста. Это ценные бумаги перспективных компаний, которые пока не имеют прибыли, но обладают мощным потенциалом для роста за счет уникальности продукта. В России к таким предприятиям, к примеру, относят интернет-компанию «Яндекс», маркетплейс Ozon и ряд других, менее известных компаний.

Покупая активы на фондовом рынке, помните, что это рисковая деятельность. Всегда может прилететь «черный лебедь» и случиться обвал фондового рынка, как это было в феврале 2022 года. Поэтому, если хотите заработать быстрее, будьте готовы к этому риску, если нет — пользуйтесь консервативными инструментами вроде банковского депозита.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

- Криптовалюты. Можно долго воспринимать крипту как крайне ненадежный и волатильный инструмент, но следует признать — это очень прибыльный актив.

Показателен пример с главной криптовалютой биткоином. 1 апреля 2013 года за него давали 100 долларов. 8 ноября 2021 года он достигал по стоимости 67 789 долларов.

Криптовалюту или майнят, то есть «добывают» самостоятельно, или покупают с прицелом на дальнейший рост стоимости.

Инвестиции в криптовалюту: риски, с чего начать, особенности и выгода

- «Случайные» способы. Иногда для заработка 1 млн можно не прилагать никаких усилий. Его можно получить в виде наследства или в лотереях, на ставках в букмекерских конторах.

Как вы понимаете, шансы сорвать куш невысоки — мы подробно о том, какова вероятность выиграть в лотерею. Но если вам повезло, важно правильно распорядиться свалившимся на вас состоянием. Нужно быстро поменять мышление и избежать необдуманных покупок.

Зачем копить деньги

Вопрос накопления денег наиболее остро стоит у тех, кто регулярно влезает в кредиты. Уже оформлен автокредит, ипотека, кредитная карта и карта рассрочки. То, учитывая все ежемесячные платежи по долгам, откладывать деньги невозможно. При этом наверняка во время отпуска вам захочется где-то отдохнуть. А так как отложенных денег нет, вы оформите еще один кредит, влезете в долг по кредитной карте или займете деньги у родственников или друзей. В любом случае сумму придется отдавать, значит, в будущем у вас будет еще больше трат в месяц.

Можно жить и по-другому: снимать жилье, а не покупать собственное, не копить ребенку на образование, а надеяться, что он поступит на бюджет. А пенсия еще нескоро, можно не беспокоиться о ней. Но это еще более провальная стратегия. Когда что-то пойдет не по плану, вам все равно придется брать кредит.

Чтобы обеспечить себе какие-то гарантии и не остаться совсем без денег в непредвиденных ситуациях, нужно делать накопления. Можно начать с небольшой суммы. Важно знать, чего именно вы хотите достичь через 1 год, 5 лет, 20 лет.

Можно ли копить деньги с маленькой зарплатой

Копить комфортнее, если заработная плата позволяет покупать все нужное и кроме этого еще и откладывать. Но некоторым может казаться, что с их доходом откладывать в принципе невозможно. Но это чаще всего заблуждение. Воспользуйтесь такими советами:

- Проверьте, пользуетесь ли вы всеми положенными вам льготами, субсидиями и пособиями. Узнать это можно в личном кабинете на портале Госуслуг.

- Уточните, полагаются ли вам налоговые вычеты: стандартные, имущественные, социальные, инвестиционные.

- Узнайте, можете ли вы сделать рефинансирование под меньший процент, если вы выплачиваете кредит или ипотеку. Также можно объединить несколько займов в один, который закрывать всегда проще.

- Проведите ревизию техники и других вещей в доме, на даче и в гараже, а также всего остального имущества. Возможно, у вас скопилось много ненужного или того, чем вы не пользуетесь. Например, мотоблок, велосипед или участок земли, который никак не используется. Все ненужное можно продать, а вырученными деньгами погасить задолженность.

- Проверьте все бонусные программы, которые доступны по вашей банковской карте. Если у вас нет кешбэка, программ лояльности, задумайтесь о том, чтобы сменить карту на более выгодную.

Если эти рекомендации не привели к экономии, проверьте свои расходы. Возможно, большой процент вашего дохода уходит на ненужные покупки. Их можно сократить, чтобы начать откладывать. Но может случиться и так, что у вас действительно низкая заработная плата. При всех способах экономии на семью из 3 человек вряд ли хватит 10-15 тысяч рублей, если еще и откладывать. Задумайтесь о повышении дохода, смене места работы. Легче сделать это, пока вы еще не достигли пенсионного возраста.

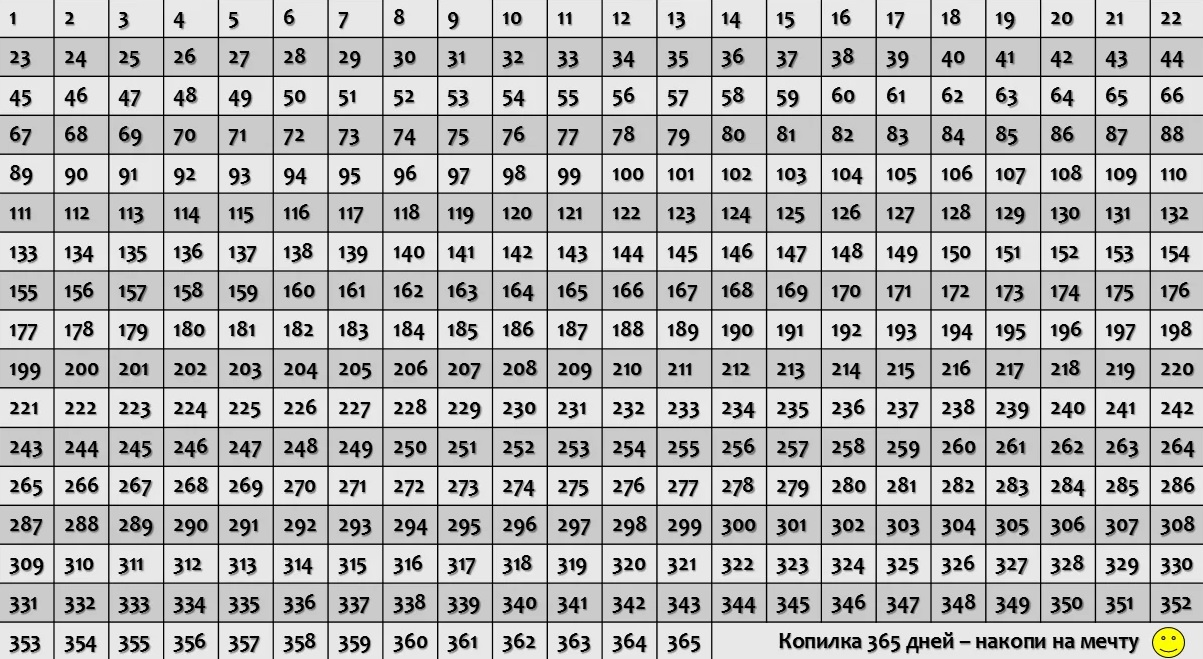

Копилка на 365 дней

Вариант копилки на 100 дней — таблица для накопления денег на год. Начинаете с одного рубля и каждый день откладываете на рубль больше. Последний, максимальный взнос — 365 рублей. Если не пропускать, накопите 66 795 рублей за год.

Можно пополнять копилку в любом порядке: с зарплаты перевести сразу 365 рублей, а в трудные дни — 10–15. Главное, чтобы в конце года все клеточки были зачеркнуты, иначе сумма не наберется. Можно класть больше, но не меньше.

Если каждый раз отправлять в копилку на 7–8 рублей больше, за 365 дней вы накопите 70 тысяч. Это неплохой бюджет для отдыха или ремонта. Суммы хватит, чтобы собрать в школу двоих детей, вылечить зубы, освоить новую профессию.

Откладывать можно как наличными, так и онлайн. Наличные нагляднее, плюс вы избавитесь от мелочи. Онлайн — выгоднее, если открыть счет с процентной ставкой.

У карты «» есть специальная функция — онлайн-копилка. Это отдельный счет под 8% годовых. Проценты начисляются каждый месяц, при этом деньги можно снимать свободно.

Лайфхаки для накопления денег

Помимо челленджей есть небольшие хитрости, с которыми вы накопите нужную сумму еще быстрее. Используйте лайфхаки для накопления денег каждый раз, когда вспомните о них, и смело придумывайте свои.

Александра Дегтярева, финансовый консультант, советует:

«Самый первый лайфхак — сначала заплати себе. От любой суммы, которую вы получаете, необходимо откладывать 5–20%, кто сколько может. Так формируется подушка безопасности, которая может помочь в трудную минуту».

Если считать проценты скучно или доход нестабильный, попробуйте такие хитрости:

- Округляйте остаток на счете в меньшую сторону и перечисляйте излишки в копилку. Шаг вы определяете сами: главное, чтобы оставшаяся сумма заканчивалась хотя бы на один ноль. Например, у вас 15 176 рублей — вы можете отправить в копилку 6, 26, 76 или 176 рублей. Округляйте каждый день или раз в неделю.

- Если часто расплачиваетесь наличными, кладите мелочь в чашку каждый раз, когда приходите домой. Нужна мелочь на проезд — разгружайте карманы в выходные. Раз в несколько месяцев пересчитывайте сумму, меняйте на купюры или кладите на счет.

- Вернувшись из магазина, найдите на чеке сумму скидки и перечислите ее в копилку.

- Отложите сумму, равную номеру автобуса, который вы сегодня увидели первым.

Придумывайте свои приемы и всегда исходите из своих доходов. Например, лайфхак с автобусом не подойдет в мегаполисе, где количество маршрутов больше 300, зато отлично сработает в маленьком городе, где номеров всего десяток-полтора.

Что еще можно сделать:

- Оформите карту с кешбэком — например, . Карта дает бонусы и увеличенный кешбэк в магазинах-партнерах, которых больше 250 тысяч. Копить тоже удобно — в онлайн-копилку каждый месяц «капает» 8%.

- Не берите кредиты на крупные покупки, а покупайте в рассрочку. Проценты за вас заплатит продавец, а вы сэкономите.

- По возможности рефинансируйте кредиты. Иногда достаточно уменьшить платеж на 3–5 тысяч рублей, чтобы появились свободные деньги.

- Сделайте финансовую дисциплину частью своей жизни. Для вдохновения читайте статьи, как экономить и копить. Мы пишем об этом каждый месяц: как не дать кредитке одержать над вами верх, как получить максимальную выгоду с кешбэкомраспорядиться бонусными баллами по карте «Халва».

Иногда накопить кажется невозможным. На самом деле этот вызов по силу всем.

Иногда, чтобы накопить, нужно сначала больше зарабатывать. Но повлиять на зарплату мы чаще всего не можем, а откладывать по 10–15 рублей — в наших силах.

Выберите подходящую стратегию, не опускайте руки, используйте магию маленьких чисел. И помните — дорога в тысячу ли начинается с первого шага.

Лайфхаки для накопления денег

Помимо челленджей есть небольшие хитрости, с которыми вы накопите нужную сумму еще быстрее. Используйте лайфхаки для накопления денег каждый раз, когда вспомните о них, и смело придумывайте свои.

Александра Дегтярева, финансовый консультант, советует:

«Самый первый лайфхак — сначала заплати себе. От любой суммы, которую вы получаете, необходимо откладывать 5–20%, кто сколько может. Так формируется подушка безопасности, которая может помочь в трудную минуту».

Если считать проценты скучно или доход нестабильный, попробуйте такие хитрости:

- Округляйте остаток на счете в меньшую сторону и перечисляйте излишки в копилку. Шаг вы определяете сами: главное, чтобы оставшаяся сумма заканчивалась хотя бы на один ноль. Например, у вас 15 176 рублей — вы можете отправить в копилку 6, 26, 76 или 176 рублей. Округляйте каждый день или раз в неделю.

- Если часто расплачиваетесь наличными, кладите мелочь в чашку каждый раз, когда приходите домой. Нужна мелочь на проезд — разгружайте карманы в выходные. Раз в несколько месяцев пересчитывайте сумму, меняйте на купюры или кладите на счет.

- Вернувшись из магазина, найдите на чеке сумму скидки и перечислите ее в копилку.

- Отложите сумму, равную номеру автобуса, который вы сегодня увидели первым.

Придумывайте свои приемы и всегда исходите из своих доходов. Например, лайфхак с автобусом не подойдет в мегаполисе, где количество маршрутов больше 300, зато отлично сработает в маленьком городе, где номеров всего десяток-полтора.

Что еще можно сделать:

- Оформите карту с кешбэком — например, . Карта дает бонусы и увеличенный кешбэк в магазинах-партнерах, которых больше 250 тысяч. Копить тоже удобно — в онлайн-копилку каждый месяц «капает» 8%.

- Не берите кредиты на крупные покупки, а покупайте в рассрочку. Проценты за вас заплатит продавец, а вы сэкономите.

- По возможности рефинансируйте кредиты. Иногда достаточно уменьшить платеж на 3–5 тысяч рублей, чтобы появились свободные деньги.

- Сделайте финансовую дисциплину частью своей жизни. Для вдохновения читайте статьи, как экономить и копить. Мы пишем об этом каждый месяц: как не дать кредитке одержать над вами верх, как получить максимальную выгоду с кешбэкомраспорядиться бонусными баллами по карте «Халва».

Иногда накопить кажется невозможно. На самом деле этот вызов по силу всем.

Иногда, чтобы накопить, нужно сначала больше зарабатывать. Но повлиять на зарплату мы чаще всего не можем, а откладывать по 10–15 рублей — в наших силах.

Выберите подходящую стратегию, не опускайте руки, используйте магию маленьких чисел. И помните — дорога в тысячу ли начинается с первого шага.

Магия маленьких чисел

Вы знаете легенду о пшеничных зернах и шахматной доске? Помните, какую награду попросил изобретатель игры у восхищенного правителя?

Эта легенда — хорошая иллюстрация, как работают маленькие числа, если увеличивать их постепенно и неустанно.

Конечно, добиться такого стремительного роста в денежных накоплениях не удастся. Прибыль редко растет в геометрической прогрессии и может обернуться такими же убытками. Зато в финансах отлично работает арифметическая прогрессия — постепенно прибавляя, можно получить солидную сумму.

Помните о магии маленьких чисел, когда копите деньги. Скорее всего, накопить миллионы не удастся — эти масштабы оставим легендам. Но сформировать подушку безопасности или отложить немного на черный день может каждый.

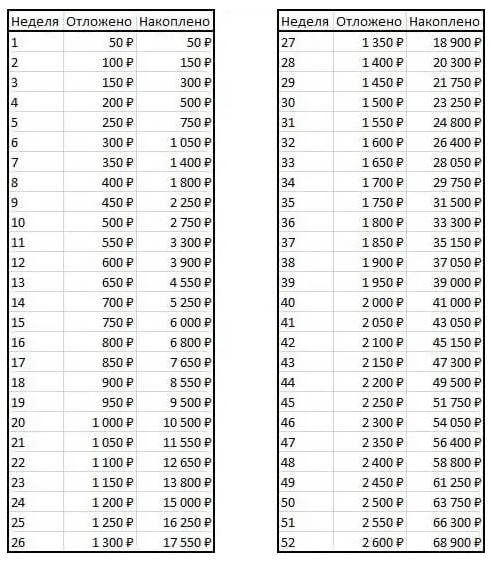

Копилка на 52 недели

В финансовых блогах эту систему называют «52 недели богатства». Принцип тот же, что у программ на 100 и 365 дней, но откладывать нужно не каждый день, а раз в неделю. В первую неделю — 50 рублей, во вторую — 100, в третью — 150 и так далее. Последний платеж составит 2600 рублей. Накопить удастся 68 900 рублей.

Минус системы — в последние недели нужно откладывать в среднем по 2 тысячи рублей, что не всегда удобно. С другой стороны, необязательно вносить суммы по порядку; главное, чтобы они не повторялись. В удачную неделю внесли сразу 2500, в сложную — 100–150 рублей.

По сути, это та же копилка на 365 дней — именно столько длятся 52 недели — но платежи структурированы иначе. Выбирайте, как вам удобнее — откладывать побольше, но раз в неделю, или поменьше, но каждый день.

- Поставьте цель: отпуск, новый телевизор, ремонт или просто финансовый запас. Если откладываете наличные, наклейте на копилку фотографию, которая отражает вашу мечту. Это поможет добраться до конца.

- Не пропускайте дни. Лучше кладите суммы не по порядку: то больше, то меньше.

- Не открывайте копилку раньше времени. Думать «я сейчас возьму всего тысячу, а потом возмещу» — ловушка, в которую попались многие начинающие финансисты.

- Экстренные случаи — исключение. В конце концов, главная задача накоплений — чтобы вы чувствовали себя в безопасности. Решите проблему, похвалите себя за предусмотрительность и начните откладывать снова.

В накоплении, как нигде, хорошо работает принцип «дорога в тысячу миль начинается с первого шага». Откладывайте по чуть-чуть и не заметите, как накопите ощутимую сумму.

Вот что говорит Дмитрий Мазанов, финансовый советник компании Arbitroom

«Копить деньги не всегда легко, особенно если у вас низкий доход или много долгов. Но не откладывайте на потом. Начните копить деньги прямо сейчас, с маленьких сумм. Каждый раз, когда вы кладете деньги в копилку, вы делаете шаг к своей финансовой цели».

Важно: чтобы не сдаться раньше срока, сначала оцените свои доходы. Если вы точно знаете, что не сможете откладывать больше 1500 рублей в неделю, смело вычеркните более крупные суммы из таблицы по накоплению. Пусть итоговая сумма будет меньше или вам придется чуть дольше копить, зато вы доберетесь до цели, не навредив повседневному бюджету.

Копилка на 52 недели

В финансовых блогах эту систему называют «52 недели богатства». Принцип тот же, что у программ на 100 и 365 дней, но откладывать нужно не каждый день, а раз в неделю. В первую неделю — 50 рублей, во вторую — 100, в третью — 150 и так далее. Последний платеж составит 2600 рублей. Накопить удастся 68 900 рублей.

Минус системы — в последние недели нужно откладывать в среднем по 2 тысячи рублей, что не всегда удобно. С другой стороны, необязательно вносить суммы по порядку; главное, чтобы они не повторялись. В удачную неделю внесли сразу 2500, в сложную — 100–150 рублей.

По сути, это та же копилка на 365 дней — именно столько длятся 52 недели — но платежи структурированы иначе. Выбирайте, как вам удобнее — откладывать побольше, но раз в неделю, или поменьше, но каждый день.

- Поставьте цель: отпуск, новый телевизор, ремонт или просто финансовый запас. Если откладываете наличные, наклейте на копилку фотографию, которая отражает вашу мечту. Это поможет добраться до конца.

- Не пропускайте дни. Лучше кладите суммы не по порядку: то больше, то меньше.

- Не открывайте копилку раньше времени. Думать «я сейчас возьму всего тысячу, а потом возмещу» — ловушка, в которую попались многие начинающие финансисты.

- Экстренные случаи — исключение. В конце концов, главная задача накоплений — чтобы вы чувствовали себя в безопасности. Решите проблему, похвалите себя за предусмотрительность и начните откладывать снова.

В накоплении, как нигде, хорошо работает принцип «дорога в тысячу миль начинается с первого шага». Откладывайте по чуть-чуть и не заметите, как накопите ощутимую сумму.

Вот что говорит Дмитрий Мазанов, финансовый советник компании Arbitroom

«Копить деньги не всегда легко, особенно если у вас низкий доход или много долгов. Но не откладывайте на потом. Начните копить деньги прямо сейчас, с маленьких сумм. Каждый раз, когда вы кладете деньги в копилку, вы делаете шаг к своей финансовой цели».

Важно: чтобы не сдаться раньше срока, сначала оцените свои доходы. Если вы точно знаете, что не сможете откладывать больше 1500 рублей в неделю, смело вычеркните более крупные суммы из таблицы по накоплению. Пусть итоговая сумма будет меньше или вам придется чуть дольше копить, зато вы доберетесь до цели, не навредив повседневному бюджету.

Недельные челленджи

Тем, кому скучно откладывать по расписанию, советуем недельные челленджи. Смысл — временно сократить расходы по одной-двум статьям и отправить сэкономленные средства в копилку. Челленджи должны быть короткими и все время меняться, чтобы вы не устали от ограничений.

- Отказаться от сладкого.

- Отказаться от алкоголя.

- Ходить пешком или ездить на велосипеде.

- Пользоваться общественным транспортом вместо машины.

- Покупать только сезонные овощи (летне-осенний челлендж).

- Брать еду с собой вместо обеда в кафе.

- Сменить тариф на телефоне на более дешевый.

Суть в том, чтобы не просто экономить деньги, а откладывать. Прогулялись пешком и сэкономили на проезде — сразу перечислите сумму в копилку, иначе потратите и не заметите. Взяли на прогулку домашний кофе в термокружке вместо того, чтобы зайти в кофейню — тоже отправьте деньги на счет. Купили кило моркови вместо торта — вы знаете, что делать.

Помните о магии маленьких чисел — даже 10 рублей важны, когда вы откладываете их много дней подряд.

Важно: будьте осторожны с отказом от любимых привычек. Психологи считают, что они могут маскировать внутреннее напряжение. Если каждый раз, когда вы экономите на кофе, вас накрывает волна импульсивных покупок, включите этот кофе в бюджет. Выйдет дешевле.

Можно придумать челленджи на месяц или любое количество недель. Подключите близких — вместе копить веселее. Подумайте, на что вы вместе тратите деньги, и помогите друг другу сократить расходы.

Примеры челледжей для семьи и друзей:

- Весь месяц приглашайте друг друга в гости вместо кафе.

- Сходите в секонд-хенд и на спор поищите там брендовые вещи.

- Проведите три выходных подряд в парке вместо торгового центра.

- Объявите неделю бартера. Например, подруга укоротит вам джинсы, а вы заберите ее детей из садика. Вы сэкономите на ателье, а подруга наконец сдаст проект на работе и получит премию.

Челленджи хороши тем, что могут быть любыми — лишь бы помогали экономить. Главное — делайте их короткими или разовыми, не превращайте в жизненную стратегию.

Не забудьте сразу перечислить сэкономленные деньги в копилку. Или под выгодный процент.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. в Совкомбанке со ставкой до 9,5% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Интересные способы накопления денег

Копить деньги можно по-разному. Не обязательно использовать классические схемы, методично откладывая процент от зарплаты. Процесс можно сделать более интересным и увлекательным. Можно не изобретать велосипед, а использовать методы, созданные специалистами в финансовой сфере. Если и мнение экспертов кажется скучным, изучите соцсети. Там пользователи тоже делятся своими способами сбережения.

В последнее время стало популярно копить деньги с помощью распечатанных таблиц и онлайн таблиц, а также челленджи по откладыванию. Выбирайте способ, который мотивирует вас.

Челлендж «365 дней»

Участвуя в челлендже «365 дней», можно собрать за год внушительную сумму, не прилагая больших усилий. Суть способа в том, чтобы откладывать каждый день сумму, равную порядковому номеру дня в году: первый день — один рубль, сотый день — сто рублей, последний день — 365 рублей. Способ пользуется популярностью в интернете, потому что ежедневное откладывание не вызывают стресса и формирует привычку. Накопления воспринимаются как расходы, потому что участник челленджа постепенно урезает бюджет.

Накопления неравномерные, поэтому в декабре придется отложить более 10 тысяч рублей. Чтобы не откладывать такую большую сумму в один месяц, сформируйте таблицу для накоплений из 365 ячеек. В течение года в случайном порядке зачеркивайте дни в году, обозначающие сумму. Если в какой-то день вы можете отложить больше, зачеркивайте соответствующее число.

Можно распределить числа по четырем блокам: 1-91, 92-183, 184-275, 276-365. Каждый месяц зачеркивайте по несколько чисел из каждого блока. Это поможет сделать накопления посильными и равномерными.

За год участник челленджа соберет 66 795 рублей. Чтобы копить были удобнее, откройте отдельный счет и отправляйте деньги на него. Например, можно использовать специальный счет в Тинькофф «Инвесткопилка», тогда заработать можно еще немного больше. Так как деньги с этого счета инвестируются на фондовом рынке. Если захочется вникнуть в процесс, можно получить еще и дополнительные знания, о том, как устроены инвестиции.

Еще один способ приумножения отложенной суммы — открыть накопительный счет. В большинстве случаев он доступен для накоплений от 1 рубля. Подобные счета есть, например, и у Банка Открытие.

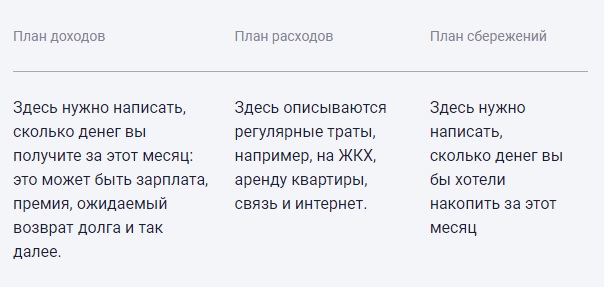

Японский способ Kakebo

Эту методику придумала японская журналистка Мотоко Хани. Она предложила накапливать деньги по таблице из трех колонок:

- В первой колонке планируем сумму, которую заработаем за месяц. Сюда входят все доходы, как основные, так и дополнительные.

- Во вторую колонку записываем сумму, которую планируем потратить. Здесь нужно спланировать бюджет так, чтобы оплатить все регулярные платежи: услуги ЖКХ, мобильную связь, интернет, кредит, если он есть, покупку еды.

- Третья колонка отводится для сбережений. В ней пишете, какую сумму планируете отложить.

Оставшиеся деньги можно потратить на личные нужды: походы в кафе, развлечения, отдых. При этом нужно контролировать абсолютно все расходы и доходы.

Мотоко Хани советует носить с собой маленький блокнот и записывать все траты за день. Но многие замечают, что носить с собой блокнот и постоянно вносить траты неудобно. Поэтому вместо блокнота пользуются заметками в телефоне или специальными мобильными приложениями для ведения бюджета.

Этот способ не подойдет, если заработок не фиксированный, и вам сложно прогнозировать свой доход заранее.

Игра «52 недели»

Вариация челленджа «365» дней — игра «52 недели». Вступив в нее можно накопить более крупную сумму. Это еще один способ накопления денег с помощью таблицы. Откладывать сумму нужно еженедельно.

Для начала определите, на какую сумму будут расти сбережения каждую неделю. Можно взять, например, 50 рублей. Тогда в первую неделю вы отложите 50 рублей, во вторую — 100 рублей, на третью — 150 и так до конца года.

К концу игры получится собрать 68 900 рублей. Можно определить шаг приращения в 100 рублей или даже 1000. В последнем варианте на 52 неделе придется отложить сразу 52 000 рублей. Поэтому осмотрительно выбирайте шаг. Все зависит от ваших доходов и возможностей.

Создайте таблицу, распечатайте ее на принтере и каждую неделю по мере откладывания зачеркивайте сумму. Как и в игре «365 дней», можно перепрыгивать с одной недели на другую. Например, при получении премии закрыть более крупные недели, а в материально напряженные периоды выбирать те недели, которые менее затратные.

Накопления также можно преумножить, используя накопительный счет или Инвесткопилку.

Накопления по онлайн таблицам

Те, у кого профессия связана с финансами, понимают важность и удобство таблиц. Они помогают визуализировать процесс, и цель становится достижимой. Для накопления денег тоже можно использовать онлайн таблицы. Определите сумму, которую хотите накопить за год. Важно, чтобы сумма была посильной. Если решите накопить миллион рублей с доходом 50 тысяч в месяц, у вас ничего не выйдет.

Далее рассчитайте с помощью онлайн таблицы накопления на каждый месяц, с учетом других обязательных трат:

- первая колонка — это названия месяцев;

- в первой строке обозначьте источники доходов, чтобы потом вписывать значения для каждого месяца;

- в следующую строку впишите расходы: оплата услуг, продукты, одежды, нужды ребенка;

- последняя колонка отводится остатку, после всех расчетов определите, сколько денег остается, это и есть сбережения.

Обратите внимание, иногда на накопления может уйти сумма меньше, так как могут возникать непредвиденные расходы. Главное не забыть про таблицу и выделять время на ее заполнение хотя бы несколько раз в месяц.

Карты с кешбэком и процентом на остаток

Дебетовыми и кредитными картами сейчас пользуются почти все. У большинства россиян даже есть карты сразу двух-трех банков. Если еще не оформили карту, обратите внимание на карты с кешбэком и начислением процентов на остаток средств на счете.

У большинства дебетовых и даже кредитных банковских карт есть кешбэк. Его начисляют за покупки любых товаров и за покупки в отдельных категориях. Также можно оформить тематическую карту, чтобы получать повышенные кешбэк за покупки в любимой категории. Например, выбрать карту для путешественников, геймера или любителя онлайн шопинга.

Вместо того чтобы тратить часть возвращенных от покупок денег, можно их сразу же откладывать и отправлять на накопительный счет.

Также банки выпускают карты с процентом на остаток. Очень часто дебетовые карты сочетают эти два преимущества и это лучший вариант для накопления. Процент одновременно с кешбэком тоже можно использовать для накоплений.

Округление баланса

Этот способ откладывания денег основывается на принципе незаметных трат. В конце дня проверяйте свой счет на карте. Округляйте оставшуюся сумму до сотен или до тысяч. Например, остаток по карте составляет 10 453 рубля. В первом случае вы отложите 53 рубля, во втором — 453 рубля.

Минус этого способа в том, что невозможно предугадать сумму накоплений. И все же это лучше, чем вообще ничего не делать. Способ подойдет для тех, кто не хочет возиться с таблицами для накоплений.

Введите в привычку каждый вечер откладывать деньги, и тогда в конце года вы обнаружите, что сумели собрать крупную сумму. В этом случае лучше также откладывать деньги на накопительный счет, чтобы приумножать сбережения.

Штрафы

Этот способ поможет не только накопить деньги, но и избавиться от вредной привычки. Или наоборот, внедрить полезную. Например, вы хотите бросить курить или начать тренироваться. За каждую скуренную сигарету или пропущенную тренировку вы платите штраф самому себе. Сумму «наказания» можете обозначить самостоятельно. Она может равняться стоимости пачки сигерут или разового занятия в зале.

Недостаток в том, что вы сможете выполнить только одну цель — накопить деньги или избавиться от вредной привычки. Но если вы все-таки смогли бросить курить, можно ставить следующую цель и начинать накопление снова.

Можно также вводить штрафы за чрезмерные траты. Если вы сорветесь и приобретете незапланированную вещь — отложите некоторую сумму. Или по другой схеме: за каждую покупку больше 5 тысяч рублей — откладываете 500 рублей. Таким способом не получится накопить много денег, но в качестве дополнения к основному, подойдет и он. А накопленную сумму можно потратить на свое желание.

Цифровые копилки

Такой способ накопления очень похож на тот, которым пользовались еще наши бабушки и дедушки. Они раскладывали зарплату по конвертам, таким образом распределяя расходы.

Сейчас этот способ модифицировали банки. Они предлагают раскидывать деньги по разным счетам-копилкам. Дальше эти деньги распределяются в зависимости от категории. Вы самостоятельно определяете категории и назначаете процент под каждую из них. Не забудьте выделить один счет для накоплений.

Удобство этого способа в том, что не нужно самостоятельно рассчитывать остаток. Достаточно уложиться в отложенную сумму. Если в какой-то категории вы потратите меньше денег, их тоже можно отложить или порадовать себя за бережливость, каким-то бонусом, например, незапланированным походом в кино или театр.

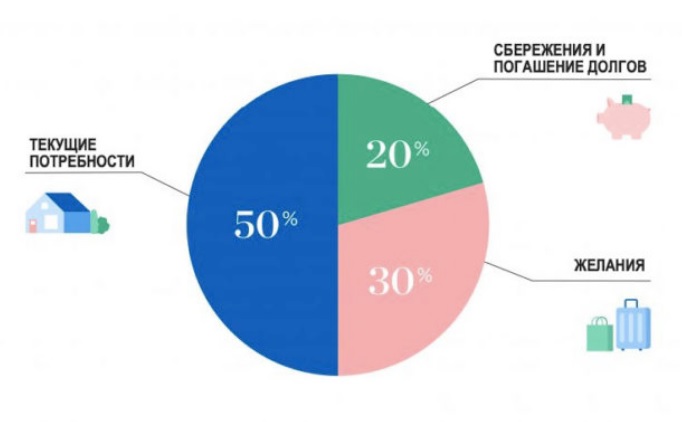

Схема 50-20-30

Такой способ планирования бюджета и накопления денег позволяет достичь баланса между расходами и доходами. Вы точно знаете, какую сумму, и на какие нужды вы оставляете.

Суть метода 50-20-30:

- 50% дохода на постоянные обязательные траты: оплата услуг, аренда квартиры, еда, лекарства, транспорт;

- 20% заработка на оплату кредитов и других платежей кредиторам;

- 30% — необязательные траты, это развлечения, вечеринки, подписки на приложения, эти расходы желательно со временем уменьшить.

Это не строгая схема, ее можно адаптировать под свои нужды. Например, на обязательные траты отвести больше денег. Но тогда придется сократить необязательные траты. Сэкономленное в конце месяца можно отложить. Если кредитов и других обязательств нет, все еще проще — можно 20% откладывать, а жить на оставшуюся сумму.

Ничего не покупать в день получения зарплаты

Когда человек получает зарплату, он видит большую сумму на счету, и ему сложнее удержаться от импульсивных покупок. Создается так называемая ловушка мозга. Кажется, что оставшейся суммы все равно хватит на остальные нужды. Но это ошибочное восприятие.

Лучше на день или два отложить все покупки, и даже планирование трат и накоплений. В эмоциональном порыве деньги часто расходуются нерационально.

Если верите в приметы, сосредоточьтесь на мысли, что нельзя тратить деньги в день получения зарплаты. Никакой мистики в этом нет, совет основан на правильных доводах. Лучше трезво оценить ситуацию на следующий день, когда количество дофамина от получения денег спадет.

Копилка на 365 дней

Вариант копилки на 100 дней — таблица для накопления денег на год. Начинаете с одного рубля и каждый день откладываете на рубль больше. Последний, максимальный взнос — 365 рублей. Если не пропускать, накопите 66 795 рублей за год.

Можно пополнять копилку в любом порядке: с зарплаты перевести сразу 365 рублей, а в трудные дни — 10–15. Главное, чтобы в конце года все клеточки были зачеркнуты, иначе сумма не наберется. Можно класть больше, но не меньше.

Если каждый раз отправлять в копилку на 7–8 рублей больше, за 365 дней вы накопите 70 тысяч. Это неплохой бюджет для отдыха или ремонта. Суммы хватит, чтобы собрать в школу двоих детей, вылечить зубы, освоить новую профессию.

Откладывать можно как наличными, так и онлайн. Наличные нагляднее, плюс вы избавитесь от мелочи. Онлайн — выгоднее, если открыть счет с процентной ставкой.

У карты «» есть специальная функция — онлайн-копилка. Это отдельный счет под 8% годовых. Проценты начисляются каждый месяц, при этом деньги можно снимать свободно.

Советы как экономить деньги

В дополнение ко всем остальным рекомендациям по формированию накоплений воспользуйтесь советами по оптимизации расходов:

- Откажитесь от брендов. Разрекламированные популярные товары всегда дороже. Потратьте время на изучение состава. А затем сравните состав брендированного продукта с составом менее известного. Посмотрите отзывы других людей на менее популярные продукты. Так вы сможете найти товар дешевле, но такого же хорошего качества.

- Скептически относитесь к акциям. Часто ненужный товар покупают только потому, что на него была скидка. Это нерациональная трата. Купоны и скидки можно найти на специализированных форумах именно на те товары, которые вам нужны.

- Составляйте план покупок перед тем, как идти в магазин. Это поможет избежать множества ненужных трат. Список покупок поможет еще и тем, чтобы взять с собой только нужную сумму. Ограничение бюджета не позволит вам купить что-то незапланированное вместо крайне необходимого.

- Готовьте дома. Особенно кофе. Это небольшая трата, но если покупать кофе или чай каждый день, в итоге выйдет крупная сумма. Напитки можно готовить дома, и брать их с собой в термосе.

- Покупая новую одежду, избавляйтесь от старой. Это поможет рационализировать покупки и не создавать безразмерный гардероб.

Эти рекомендации помогут экономить ваш бюджет и больше откладывать. А какой способ накопления выбрать по таблице или без, решать только вам.

Комментарии: 0

Что делать, если хочется тратить

Даже тогда, когда вы точно решили начать копить, возникают ситуации, когда хочется потратить вместо того чтобы отложить. Что делать в таких случаях:

- Определите цели. Бесцельные накопления приведут к тому, что вы потратите сэкономленное на импульсивные покупки. Определите приоритеты: понравившееся, но ненужное платье важнее образования детей или обеспеченной старости? Задавая себе такие вопросы, вы возвращаете процессу накопления осмысленность.

- Откладывайте деньги туда, откуда при снятии возникнут потери. Например, банковский вклад или ИИС. Снятие с вклада означает потерю дохода в виде процентов, а вывод денег с ИИС влечет потерю налоговых льгот.

- Создайте «заначку» или специальный резерв. Если это не импульсивная покупка, а действительно необходимая трата, берите деньги из специального резерва, а не из общей копилки.

Если у вас нет отложенных денег на непредвиденные траты, создайте этот запас. После того как он будет сформирован, начните откладывать деньги на вклад или ИИС. Это может быть 5-10% от дохода или фиксированная сумма.

Как заработать 1 миллион в месяц

Заработать первый миллион не такая сложная задача, особенно в сравнении со стабильным заработком от одного миллиона в месяц. Получение такого дохода возможно активным способом, методом пассивного заработка или их сочетанием.

Активные способы

- Трудовая деятельность. Зарабатывать 1 млн в месяц можно в найме. Так, согласно данным FinExpertiza, которые «Коммерсант», по состоянию на сентябрь 2021 года в России 17,1 тысячи человек зарабатывала от млн в месяц. Это 0,06% от общего числа россиян, ведущих трудовую деятельность. В число прибыльных сфер вошли финансы и страхование, торговля, научная и техническая деятельность, обрабатывающая промышленность, сфера культуры, спорта и развлечений.

- Предпринимательская деятельность. Здесь уже сложно говорить об элементарном бизнесе «купи — продай». Доход от 1 млн руб. в месяц достигается за счет серьезных вливаний, в том числе первоначального капитала. Если вы им располагаете, а также если у вас есть перспективная идея, то дерзайте. Только помните, что предпринимательская деятельность сопряжена с рисками. Особенно будьте осторожны с кредитами на развитие своего дела — выбирайте только надежные банки.

Если вы горите идеей об открытии своего бизнеса, мы можем помочь! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж на специальном калькуляторе!

Пассивные способы

Для того чтобы стабильно зарабатывать 1 млн в месяц, нужно использовать консервативные варианты вложений. Использование акций или биржевых фондов, вложения в криптовалюту могли бы принести больше денег, но они сопряжены с рисками. Можно не только не заработать миллион в конкретном месяце, но и потерять часть капитала.

Также важно понимать, что учитывая невысокие доходности пассивных инструментов, нужен будет серьезный капитал. Еще один негативный момент это инфляция, которая будет отнимать у вас бльшую часть заработанного, ведь реальная стоимость денег снижается. Среди способов выделяют:

- Банковский депозит. Средняя доходность вкладов от года, по состоянию на июль 2022 года, составляет 6,9% годовых. Таким образом, чтобы вклад приносил 1 млн в месяц, понадобится разместить около 180 000 000 руб. во вкладах. Можно даже предусмотреть, что по вкладам будет предусмотрена ежемесячная выплата процентов, чтобы вы могли каждый месяц тратить свой миллион.

Важно: учитывайте, что Агентство по страхованию вкладов страхует только сумму до 1,4 млн рублей в одном банке. Чтобы разместить 180 000 000 безрисково, понадобится открыть вклады примерно в 130 банках.

- Государственные облигации. Это надежный инструмент, поскольку выплаты обеспечиваются именем Российской Федерации. По уровню доходности он традиционно немного превосходит банковские вклады. Только учитывайте, что по банковским депозитам есть налоговая льгота, тогда как облигации облагаются налогами в общем порядке НДФЛ по ставке 13%.

Привлекательный выпуск, по состоянию на конец августа 2022 года, — ОФЗ 26228 с доходностью к погашению 8,82%. Сделаем допущение, что тело облигации никак не изменится к моменту погашения. Значит, с учетом налогов доходность составит 7,67%. Чтобы облигации приносили по миллиону в месяц, понадобится сумма 157 000 000. И важно понимать, что вы не будете получать эти деньги каждый месяц выплаты производятся в соответствии с графиком купонов.

- Коммерческая недвижимость. К пассивным способам получения дохода ее можно отнести только в том случае, если управление активом будет передано управляющей компании, иначе – это обычная предпринимательская деятельность. Доходность зависит от многих факторов: типа недвижимости, качества ремонта в ней, площади, расположения и прочих.

В лучшем случае доходность может быть немногим больше 10% годовых. При менее удачном раскладе заработать больше 7-8% вряд ли удастся. А ведь еще частью доходов нужно будет поделиться с управляющей компанией.

Также далеко не факт, что получение дохода от аренды будет сочетаться с ростом стоимости объекта. Цена может стагнировать или даже снижаться.

- Акции «голубых фишек». В качестве альтернативы облигациям, вкладам и коммерческой недвижимости можно рассмотреть наиболее надежные акции. Здесь практически отсутствует риск банкротства, поскольку у многих компаний в капитале есть государственное участие. Да и потенциал роста, учитывая обвал 2022 года, у этих компаний сохраняется. В числе «голубых фишек» выделяют акции «Газпрома», «Лукойла», «Норникеля», Сбербанка, «Новатэка», МТС.

Подводя итог, отметим, что для заработка первого млн можно пойти работать по найму, открыть свое дело, инвестировать, покупать криптовалюту. Также можно унаследовать или выиграть внушительное состояние. Чтобы его сохранить и приумножить, нужно разумно тратить и постоянно стремиться к увеличению доходов.

Что касается того, как заработать миллион за срок в один месяц, то это уже более сложная задача. Полагаем, что здесь нужно сочетать несколько активных и пассивных способов заработка. Так вы диверсифицируете свои риски, а главное — за счет наличия рисковых активов сможете не только жить на проценты, но и приумножать свой капитал.

Как быстро накопить первый миллион

Заработать 1 миллион рублей реально, даже в отсутствие стартовых вложений. Для начала обозначим несколько общих рекомендаций.

- Начинайте откладывать как можно раньше. Чем больше вы отложите, тем больше получите в будущем за счет механизма сложного процента. Даже используя консервативные инструменты вроде банковского вклада, можно увеличить сумму своих накоплений.

- Растите профессионально. Нужно постоянно совершенствовать уровень образования: проходить курсы повышения квалификации, изучать иностранные языки, быть проактивными при общении с коллегами или контрагентами. Если появляется вариант получить лучшие условия оплаты труда или масштабировать свое дело, им нужно пользоваться. Так вы получите больше возможностей, чтобы откладывать часть средств и накапливать их.

- Ищите варианты дополнительного дохода. Работа по основному месту работы может вас радовать и драйвить, однако с точки зрения финансов ее может быть недостаточно. В таком случае уместно поискать варианты дополнительного заработка. Это могут быть разовые подработки, вроде написания дипломной работы, или постоянные варианты, к примеру, работа курьером. Также можно заняться мелким предпринимательством или оказывать услуги как самозанятый. Получение дополнительного заработка приблизит вас к миллиону и, возможно, к обретению финансовой независимости.

Колл-центр на диване: удаленная работа и стабильный заработок

- Разумно тратьте. Некоторые покупки могут быть нерациональными, если вы ставите цель накопить 1 млн как можно быстрее. Поэтому от них можно отказаться. Также покупайте на выгодных условиях: пользуйтесь беспроцентной рассрочкой, получайте кешбэк за покупки. Разово эта экономия может показаться небольшой, но если вы измените свои финансовые привычки, то на дистанции почувствуете от этого серьезный эффект.

Карта «Халва» универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку на 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как накопить деньги при маленькой зарплате

Для того чтобы накопить деньги при небольшой зарплате, следует придерживаться стандартной тактики — рациональности и упорядоченности трат.

Полезно разобраться, какие траты действительно необходимы, а без каких обойтись можно. У меня возле работы есть пекарня, куда я какое-то время заходила каждый день и брала кофе за 85 рублей и булочку за 35 рублей.

Набегало 600 рублей за неделю и 2400 рублей за месяц. Неплохая сумма, улетающая по сути в никуда. И такие суммы набираются с других покупок вроде сигарет, чипсов, пакетика мармеладок и прочего. Чтобы лучше разобраться, что мешает копить, рекомендуем свериться с чек-листом ключевых ошибок.

Что мешает копить деньги

- Первый — недостаточный уровень самоорганизации и дисциплины. Например, мы долго не можем себя заставить что-то сделать, пока не случится то, что нас к этому подтолкнет. В случае с деньгами именно срочные непредвиденные расходы наводят нас на мысль, что заниматься планированием бюджета и распределением средств имеет смысл постоянно, а не тогда, когда уже случилась какая-то чрезвычайная ситуация.

- Вторая проблема, актуальная в целом для общества потребления, это соблазны и мнимые потребности, которые предоставляет экономика потребления. Эмоциональные покупки часто становятся дополнительной статьей расходов и совсем не помогают разобраться, как научиться копить деньги. Еще одна пара туфель, новый гаджет, дорогая брендовая одежда могут уводить от действительно важной финансовой цели.

- Третья же проблема связана со свойственным многим людям подходом «один раз живем». Мы спешим потратить все здесь и сейчас, порой не имея плана на будущее и стратегии, как правильно накопить деньги. В марте 2020 года оказалось, что у 63% россиян нет никаких накоплений.

50 тысяч за 100 дней

Способ основан на арифметической прогрессии: вы откладываете каждый день на 10 рублей больше, чем в предыдущий. Первый взнос — 10 рублей, второй — 20, потом 30 и так далее. В последний, сотый день кладите в копилку 1000 рублей. Если не пропускать дни, накопите 50 500 рублей за три месяца с хвостиком.

Если вы точно знаете, что не сможете откладывать больше 200 рублей (условно), сократите срок программы. За 20 дней накопится 2100 рублей при максимальном платеже 200 рублей.

Немного? Может быть, но этого хватит на пачку антибиотиков, новые ботинки, оплату детской секции. Любые накопления хороши, если помогут вам чувствовать себя увереннее в завтрашнем дне.

В продаже есть готовые копилки на 100 дней с таблицей, чтобы не запутаться. Закрашивайте ячейки каждый день и наблюдайте, как растет ваш капитал. Этот способ подойдет тем, кто расплачивается наличными и постоянно имеет дело с мелочью.

Онлайн-копилка на 50 тысяч тоже работает — таблицу можно распечатать, нарисовать вручную или сверстать в Экселе. Сначала кажется, что переводы по 10–20 рублей бесполезны, но потом вы увидите, как растет сумма на счете.

50 тысяч рублей — хорошая подушка безопасности. На эти деньги можно сделать небольшой ремонт, пройти курс лечения, купить билет на море. Сроки и суммы можно менять: класть в копилку больше или меньше в зависимости от доходов.

Эта система накопления денег и ее варианты отлично подойдут детям. Для ребенка ее можно адаптировать: сократить срок и уменьшить стартовую сумму. Глядя, как капитал растет день за днем, малыш ощутит магию маленьких чисел, научится терпению и сделает первые шаги в финансовой грамотности.

Ошибки при попытке накопить

- Отсутствие системности и плохая самоорганизация — сегодня коплю и экономлю, послезавтра передумала и купила внезапно приглянувшиеся туфли, через неделю опять считаю траты.

- Неправильно выбранная стратегия — человек не соотносит возможности и цели. Например, при маленькой зарплате решено откладывать не на подушку безопасности, а на телевизор.

- Снятие денег раньше срока — хотели накопить 100 000 рублей, набрали 80 000 и решили закончить на этом.

Итак, чтобы чувствовать себя более свободно в принятии финансовых решений и понимать, как накопить деньги при маленькой зарплате или как накопить деньги за год, имеет смысл регулярно анализировать свои статьи расходов, знать виды и способы накоплений и выбирать для себя подходящие, планировать свой бюджет системно и регулярно.

Взрослым важно повышать собственную финансовую грамотность и говорить с детьми о деньгах с раннего возраста, чтобы уберечь их от ошибок и сформировать правильные финансовые привычки.

Фото на обложке: Shutterstock / rangizzz

50 тысяч за 100 дней

Способ основан на арифметической прогрессии: вы откладываете каждый день на 10 рублей больше, чем в предыдущий. Первый взнос — 10 рублей, второй — 20, потом 30 и так далее. В последний, сотый день кладите в копилку 1000 рублей. Если не пропускать дни, накопите 50 500 рублей за три месяца с хвостиком.

Если вы точно знаете, что не сможете откладывать больше 200 рублей (условно), сократите срок программы. За 20 дней накопится 2100 рублей при максимальном платеже 200 рублей.

Немного? Может быть, но этого хватит на пачку антибиотиков, новые ботинки, оплату детской секции. Любые накопления хороши, если помогут вам чувствовать себя увереннее в завтрашнем дне.

В продаже есть готовые копилки на 100 дней с таблицей, чтобы не запутаться. Закрашивайте ячейки каждый день и наблюдайте, как растет ваш капитал. Этот способ подойдет тем, кто расплачивается наличными и постоянно имеет дело с мелочью.

Онлайн-копилка на 50 тысяч тоже работает — таблицу можно распечатать, нарисовать вручную или сверстать в Экселе. Сначала кажется, что переводы по 10–20 рублей бесполезны, но потом вы увидите, как растет сумма на счете.

50 тысяч рублей — хорошая подушка безопасности. На эти деньги можно сделать небольшой ремонт, пройти курс лечения, купить билет на море. Сроки и суммы можно менять: класть в копилку больше или меньше в зависимости от доходов.

Эта система накопления денег и ее варианты отлично подойдут детям. Для ребенка ее можно адаптировать: сократить срок и уменьшить стартовую сумму. Глядя, как капитал растет день за днем, малыш ощутит магию маленьких чисел, научится терпению и сделает первые шаги в финансовой грамотности.

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Работающие способы, чтобы накопить

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

Магия маленьких чисел

Вы знаете легенду о пшеничных зернах и шахматной доске? Помните, какую награду попросил изобретатель игры у восхищенного правителя?

Эта легенда — хорошая иллюстрация, как работают маленькие числа, если увеличивать их постепенно и неустанно.

Конечно, добиться такого стремительного роста в денежных накоплениях не удастся. Прибыль редко растет в геометрической прогрессии и может обернуться такими же убытками. Зато в финансах отлично работает арифметическая прогрессия — постепенно прибавляя, можно получить солидную сумму.

Помните о магии маленьких чисел, когда копите деньги. Скорее всего, накопить миллионы не удастся — эти масштабы оставим легендам. Но сформировать подушку безопасности или отложить немного на черный день может каждый.