Подоходный налог, или налог на доходы физических лиц – НДФЛ обязаны платить все жители страны, и в том числе он распространяется на инвестиции. С 2021 года его ставка зависит от суммы годового дохода. Если он не выходит за пределы 5 млн рублей, она составляет 13%, а в случае, когда годовой доход превышает эту сумму, – 15%. Когда мы говорим об инвестициях, величина и способы оплаты таких налогов зависят от того, в какие инструменты вкладываются деньги. Мы решили рассказать о них чуть подробнее и объяснить, как происходит их выплата на платформе Ко-Фи.

Покупая акции компании, инвестор становится ее совладельцем и обычно получает часть прибыли в виде дивидендов, на которые всегда нужно платить подоходный налог. Его автоматически удерживает депозитарий или сама компания-эмитент, выпустившая акции. Иногда НДФЛ также начисляют на доход от разницы между ценой продажи и покупки акций: это зависит от того, когда вы приобрели их, насколько быстро продали и сколько заработали на них. Если они были куплены на бирже после 1 января 2014 года, как минимум три года вы держали бумаги и за это время их стоимость выросла больше чем на 3 млн рублей, умноженных на количество лет владения; платить НДФЛ не нужно. Налог на доход от продажи акций как правило платит брокер или доверительный управляющий, через которого вы продаете акции. Если же вы каким-то образом приобрели и продали их без посредника, необходимо подавать декларацию, рассчитывать и платить НДФЛ самостоятельно.

Фактически это долговые расписки компаний, которые приносят предсказуемый доход – купонные выплаты. Также прибыль можно получить за счет разницы цен покупки и продажи облигаций. С купонного дохода по облигациям всегда нужно платить НДФЛ, а с дохода от их продажи – ситуативно. Освобождение от уплаты НДФЛ во втором случае происходит на тех же условиях, как и с акциями. Если вы рискнете и купите внебиржевые облигации, то заплатить НДФЛ придется. Его так же, как и с акциями, автоматически рассчитывает и удерживает депозитарий или эмитент, а налог с дохода от продажи взимает брокер.

- Паи инвестиционных фондов – ПИФы

- Виды пассивного дохода

- Банковские вклады

- Накопительные счета

- Инвестиции в недвижимость

- Готовый арендный бизнес

- Паевые фонды недвижимости

- Облигации

- Дивиденды

- Биржевые фонды и ПИФы

- Где взять денег

- Что изменится в налогообложении дохода по вкладам

- Посчитайте за меня

- Что изменилось в налогообложении процентов от облигаций

- Что такое пассивный доход

- Сколько денег необходимо для пассивного дохода

- Некоммерческая недвижимость

- Дивидендные акции

- Что выбрать – сравнительная таблица

- FAQ

- Сколько источников пассивного дохода обеспечат полную финансовую независимость?

- Нужно ли платить налог на пассивный доход?

- Как рассчитать потенциальный пассивный доход?

- Вывод

Паи инвестиционных фондов – ПИФы

ПИФ – это портфель различных облигаций, акций и других активов, а пай – его небольшая часть, дословно «кусочек». Когда растет общая стоимость всех активов, увеличивается и цена паев, за счет чего можно заработать на их продаже. НДФЛ выплачивается с разницы между ценой покупки и продажи, если вы вложились в ПИФ до 2014 года, продали паи раньше, чем через три года с момента их покупки или заработали на них больше 3 млн рублей в год. Налог рассчитывает и удерживает управляющая компания ПИФа.

В них можно не только брать займы, но и вкладывать средства. Частным инвесторам для вложений доступен только один вид МФО – микрофинансовые компании. При этом сумма вклада должна составлять не менее 1,5 млн рублей. С дохода от вложений в этом случае необходимо платить НДФЛ. Налог при этом рассчитывает и удерживает сама МФК. Такие вложения являются достаточно рискованными – они не защищены государственной системой страхования вкладов, поэтому нужно очень тщательно выбирать компанию и инвестировать в МФК только в том случае, если у вас есть финансовая подушка безопасности.

В марте 2022 года президент подписал закон, в соответствии с которым граждане РФ были освобождены от уплата налога с прибыли, полученной от процентов по вкладам за 2021 и 2022 годы, поэтому в 2022 и 2023 году платить их не нужно, но доход, полученный по вкладам уже в 2023 году, необходимо будет оплатить до 1 декабря 2024 года. Сейчас ставка налога на проценты по вкладам составляет 13%. Она действует как для резидентов РФ, которые находятся в стране более 183 дней в году, так и для нерезидентов. Если вклад открыт в иностранной валюте, то доход по нему пересчитывают в рубли по курсу Центробанка, который действовал на момент выплаты процентов по вкладу. Если же человек получил вклад по наследству, то он не обязан выплачивать налог с процентов.

Доход, получаемый инвесторами – физическими лицами на платформе Ко-Фи, – это фиксированный процентов по займам, и он также облагается налогом на доходы физических лиц. Согласно законодательству РФ, такой налог уплачивается не самим физическим лицом, получившим доход, а перечисляется в бюджет РФ налоговым агентом – в данном случае заемщиком. Платформа Ко-Фи исчисляет и по распоряжению заемщика уплачивает этот налог в бюджет РФ. Таким образом, при выплате заемщиком процентов инвестору – физическому лицу сумма НДФЛ удерживается автоматически, и на лицевой счет инвестора перечисляются средства за вычетом налога. Важно учитывать один момент: хотя самостоятельно платить налог на площадке не нужно, не забывайте отражать все свои доходы в налоговой декларации.

Создание пассивного дохода – это отличный способ обеспечить себе финансовую стабильность и независимость. Для многих цель создать пассивный доход представляется сложной, невыполнимой задачей.

Привет, друзья! На связи Денис Саляхутдинов, основатель DS Consulting! В этой статье я покажу ТОП — 6 простых способов, как практически любому человеку создать пассивный доход.

1. Инвестиции в недвижимость.

Одним из наиболее популярных способов создания пассивного дохода является инвестирование в недвижимость. Но на покупку недвижимости не всегда может хватить личных накоплений. Как же быть? REIT (Real Estate Investment Trust — с англ. инвестиционный фонд недвижимости) — это иностранные фонды недвижимости с минимальным числом акционеров 100 человек. Сюда можно инвестировать от 10 тысяч рублей и быть совладельцем доходной недвижимости.

2. Инвестиции в ценные бумаги.

Другой надежный способ создания пассивного дохода — инвестирование в ценные бумаги, такие как акции, облигации, ETF и т.д. Путем покупки и удержания этих активов вы можете получать дивиденды и проценты, которые приносят вам постоянный доход. Кроме того, рост цены акций и облигаций обеспечивает плавный прирост капитала. Ориентировочная доходность ценных бумаг 10-15% годовых.

3. Создание онлайн-бизнеса.

Да, да, и мы туда же)) Мы свой бизнес построили в том числе на оказании онлайн услуг, советуем и вам посмотреть в данном направлении.Все больше и больше людей зарабатывают деньги в интернете, создавая собственный онлайн-бизнес. Это может быть блог, интернет-магазин, онлайн-курсы, закрытые клубы с платной подпиской и множество других направлений.

До начала онлайн-бизнеса нужно определиться с тематикой, проанализировать ниши и определиться с суммой инвестиций. Например, сейчас, на апрель 2024 года актуальным направлением является создание telegram каналов, их раскрутка и дальнейшая монетизация. А пассивность доходов будет обеспечена за счет делегирования процессов генерации контента и рекламы.

4. Инвестиции в криптовалюты. Как ни странно, за последние несколько лет криптовалюты дают хороший прирост. Только за 2023 год биткоин вырос в 3 раза. Однако, криптовалюты цикличны, и нужно тщательно анализировать время для покупки, чтобы не вложиться на волне роста и не ждать несколько лет, когда цена вернется в точку покупки и продолжит свой рост.

5. Инвестирование в ПИФы и управляющие компании. Этот сегмент предполагает максимально пассивное управление инвестициями, а главная задача – правильно выбрать управляющую компанию или ПИФ. На что стоит обращать внимание: сколько клиентов сейчас у компании, какая доходность, сколько средств у компании в управлении и какая динамика по приросту средств в компании.

6. Освоить дополнительную профессию с возможностью получения пассивного дохода.

Таких профессий немного, одна из них — востребованная профессия на сегодняшний день — «Финансовый советник». Для того, чтобы освоить эту профессию, необходимо пройти обучение и стажировку (можно в нашей компании), а потом благодаря оказанию помощи в инвестициях своим близким, себе, друзьям и знакомым, довольно быстро выйти на пассивный доход 50 тысяч рублей в месяц и больше.

Большой % людей в нашей стране думают, что управлять финансами может только человек с финансовым образованием, либо человек, который работал в этой сфере. Мы категорически заявляем, что это не так! Любой человек может научиться грамотно управлять своими деньгами и создать себе пассивных доход для комфортного безбедного будущего.

Чтобы это осуществить, необходимо следовать правилам от DS Consulting, которые опишем ниже:

➡ Если вас давно мучает тема пассивного дохода и как его обрести лично вам — записывайтесь на бесплатную финансовую диагностику, благодаря которой вы сможете за короткий период создать для себя мощный пассивный доход.

📈 Быть вкурсе новостей из мира финансов, пройти бесплатные уроки по финансовой грамотности и профессии финансового советника можете в Телеграм канале «Рост ваших финансов»

Пассивный доход — это способ получения дохода, который требует минимальных усилий или вовсе не требует их. Мы решили оценить мифы и реальность, которые ждут желающих получать пассивный доход. Сейчас для этого хорошее время: ставки по большинству инвестиционных инструментов высоки, и это может обеспечить высокий уровень пассивного дохода. Какие для этого есть возможности?

Виды пассивного дохода

Пассивный доход позволяет регулярно получать определенную сумму денег, не прилагая при этом активных усилий. Но чтобы деньги работали сами по себе, нужно сначала инвестировать некую сумму, которая будет их генерировать. Сделать это можно по-разному: например, купить высокодоходные облигации или дивидендные акции, открыть вклад или купить недвижимость. Однако не все из этих способов позволят получать высокий пассивный доход без риска.

Вокруг этой мечты — безбедно жить на проценты — много мифов, а реальность может быть совсем иной. Давайте разберемся. Допустим, вы хотите получать доход выше средней московской зарплаты каждый месяц. Например, 200 000 рублей. Какие инструменты для этого подойдут, какие возможны варианты пассивного дохода и какие вложения потребуются от инвесторов?

Канал о бизнесе, финансах, экономике и стиле жизни

Банковские вклады

Один из самых консервативных способов получать пассивный доход — положить деньги на банковский вклад под процент. В зависимости от банка и типа депозита накопленные деньги можно будет снимать с разной периодичностью. Сейчас условия в России складываются таким образом, что этот консервативный инструмент выглядит весьма привлекательно, говорит независимый экономист Андрей Бархота.

Дело в том, что ключевая ставка Банка России составляет 16% — выше этого значения за последние 10 лет ставка была лишь дважды. Первый раз — в декабре-январе 2014–2015 годов, то есть после начала конфликта в Донбассе и референдума в Крыму, тогда ставка составляла 17%. Второй раз — с 28 февраля по 4 мая 2022 года, после начала «спецоперации»* на Украине. Тогда Центральный банк сначала поднял ее до 20%, а в начале апреля снизил до 17%.

Ключевая ставка призвана сдерживать инфляцию и замедлять экономический рост, поэтому, например, сейчас население меньше берет кредитов. Но для вкладов такой процент хорош и позволяет больше заработать.

Доходность банковских вкладов такова, что превышает официальную инфляцию на 7–9 п.п. Это значит, что сбережения на некоторое время могут быть защищены от инфляции. Депозит избавляет получателя пассивного дохода от необходимости постоянно мониторить финансовые рынки, следить за ценами других инструментов.

Еще одно преимущество вклада — это наличие определенных гарантий безопасности сбережений, поскольку вклады до 1,4 млн рублей страхует Агентство по страхованию вкладов, говорит Бархота. Правда, чтобы зарабатывать на процентах необходимые 200 000 рублей в месяц пассивного дохода, придется вложить куда больше. Нужно подобрать вклад под 16% годовых и положить на него 15 млн рублей, предлагает Бархота. Реальность такова, что такой свободной суммы у большинства российских граждан нет.

Минус вклада: зачастую жесткие условия снятия и пополнения. То есть, чтобы получить причитающиеся проценты в полном объеме, снять вклад нужно в строго определенное время, например через год или три месяца. Кстати, пока ставки в экономике высоки, банки предпочитают открывать именно краткосрочные вклады.

Накопительные счета

Если предыдущий формат получения пассивного дохода не подходит, то можно воспользоваться накопительным счетом. У накопительного счета много сходств со вкладом, а ключевое отличие заключается в большей свободе пополнения и снятия средств. Это дает больше гибкости инвестору, но и ставки могут быть ниже.

«Наиболее часто встречается ситуация, когда вкладчику необходимо совершить срочные и крупные расходы. При открытых срочных вкладов гражданин как правило оформляет досрочное снятие вклада. А это может означать и потерю процентного дохода. В случае накопительных счетов полное изъятие всей суммы возможно в любой момент без ощутимой потери процентов», — говорит Андрей Бархота.

Кроме того, остатки денег на накопительных счетах тоже застрахованы по системе страхования вкладов, добавляет Андрей Бархота. Гибкость по сравнению с классическими банковскими вкладами компенсируется менее привлекательными ставками, которые в среднем могут быть ниже максимальных ставок по вкладам на 1–5 п.п., указывает Бархота. А значит, чтобы заработать пассивный доход в 200 000 в месяц на накопительном счете, нужны более значительные первоначальные вложения.

Инвестиции в недвижимость

Классический и один из самых консервативных способов получения пассивного дохода — иметь несколько квартир и сдавать их. Он — наиболее часто используемый российскими рантье. Мифов тут тоже достаточно.

Например, с 2020 года цены на недвижимость сильно выросли, а арендная плата росла не так сильно. Сдать дорого квартиру в аренду — это отдельный квест, еще и достаточно плохо окупаемый, свидетельствуют данные Циан. Аналитики сервиса подсчитали, что только на то, чтобы затраты на покупку квартиры в Москве окупились, потребуется сдавать ее в аренду около 22 лет.

Но на самом деле, если иметь в виду, что квартиры никуда не исчезнут, да и стоимость жилья будет расти, то срок ее окупаемости не так и важен. Важнее — достигнуть поставленной цели.

Если вы хотите от сдачи квартиры зарабатывать 200 000 в месяц пассивного дохода, то это должно быть что-то вроде трехкомнатной квартиры на Патриарших прудах в Москве или в Москва-Сити. Минимальная стоимость подходящего объекта в этой локации составляет от 20 млн рублей, и за такую цену это будет «убитая» квартира, которую придется ремонтировать перед сдачей. Так что более реалистичный бюджет — 40 млн и выше.

Ну или по той же цене это могут быть три одно- или двухкомнатные квартиры бизнес-класса, с целым набором важных характеристик, включающих современные коммуникации, качество строительства и ремонта, близости к метро, школам и так далее.

Реальность здесь такова, что слово «пассивный» не очень подходит к такому виду дохода: вам придется заниматься этим бизнесом постоянно, решая проблемы с обслуживанием вашего сдаваемого в аренду жилья, износом и ремонтом, участием риэлтеров в повторной сдаче жилья. На все это придется так или иначе тратить часть полученного дохода. Но вариант, безусловно, красив, особенно если вдруг у вас есть квартира, которую вы могли бы сдать.

Готовый арендный бизнес

Альтернативой покупки квартиры для получения пассивного дохода может стать готовый арендный бизнес, говорит генеральный директор инвестиционной платформы коммерческой недвижимости SimpleEstate Никита Корниенко. Аптека или магазин алкогольной продукции площадью 60–100 кв. м в Москве будут стоить примерно 30–35 млн рублей. У такого объекта есть шанс генерировать стабильный трафик и приносить по 200 000 рублей в месяц за вычетом расходов. Тут инвестору важно помнить, что едва ли не решающее значение будет иметь расположение такого объекта. Но тут проблем еще больше, а слово «пассивный» еще дальше от слова «доход». Безусловно, необходимо понимать, как устроен этот бизнес, понимать, что купить, а что нет, и как этим грамотно управлять.

Паевые фонды недвижимости

Закрытый ПИФ на недвижимость — еще один вариант получения пассивного дохода. В этом случае инвестор через управляющую компанию покупает долю в каком-то объекте недвижимости, как правило, коммерческой. Предложения ЗПИФов недвижимости на рынке сейчас есть как от крупных банков, так и от независимых компаний. И чтобы получать 200 000 рублей в месяц нужно инвестировать примерно 25–35 млн рублей, говорит Никита Корниенко.

«При этом очень важно анализировать надежность и компетентность управляющей компании, а также качество, надежность и потенциал роста объектов недвижимости внутри фонда. Разные УК специализируются на разных объектах. Кто-то покупает торговые центры в регионах, а кто-то склады в Московской области. Дивидендная доходность, уровень риска и потенциал роста стоимости у разных объектах может очень сильно отличаться», — предупреждает он.

Реальность такова, что, в отличие от схемы по покупке собственных квартир, здесь появляются так называемые инфраструктурные риски — надежна ли управляющая компания, насколько она хороша в выборе объектов вложений ваших денег. Эта история требует финансовых знаний, опыта и понимания того, как оценивать инвестиционные проекты в недвижимость.

Облигации

Государство и частные компании берут у инвесторов в долг, выпуская ценные бумаги — облигации, по которым можно получать процентный доход. Покупка этих ценных бумаг — то, что нужно для решения нашей задачи по созданию пассивного дохода. Покупать облигации проще всего на Московской бирже. Здесь инвесторы могут купить корпоративные облигации и облигации федерального займа — ОФЗ.

В условиях высоких ставок в экономике инвестиции в долговые инструменты могут приносить хороший доход. Кроме того, вложения в облигации эмитентов с высоким кредитным рейтингом считаются менее рискованными, чем, например, покупка акций. Из бумаг, торгующихся на Мосбирже, можно сформировать портфель, который регулярно будет приносить доход, говорит персональный брокер «БКС Мир инвестиций» Аяз Вильданов. Как это сделать?

В первую очередь, стоит обратить внимание на корпоративные облигации, которые приносят доход выше 17% годовых — то есть выше уровня ключевой ставки российского Центрального банка. И выбирать бумаги с фиксированным купоном. «Текущая доходность выглядит привлекательно на фоне ожиданий снижения ключевой ставки к концу 2024 года до 10–12%», — говорит Вильданов.

В портфель, который обеспечит вам пассивный доход, Вильданов включает облигации разного кредитного рейтинга и разной доходности. Более надежные эмитенты дают меньшую доходность, а компании с более низким рейтингом — более высокие проценты. В портфель могут входить как облигации крупных известных компаний, например Газпромнефти или РЖД, так и тех, кто меньше на слуху, — вроде «Ленэнерго» или «Сегежа Групп».

Здесь тоже не посидишь спокойно. Если собирать такой портфель самому, потребуется опыт работы с инвестициями. Надо уметь оценить надежность компаний, риск их банкротства, а кроме того, учесть различные риски инвестиций в России и возможность неожиданных исков, судов или арестов активов компаний, выпустивших облигации. Если же отдать дело на откуп доверительному управляющему, стоит вспомнить об инфраструктурных рисках, которые несут управляющие компании и другие посредники в этой цепочке. Чем их больше — тем выше риск.

Дивиденды

Если вам интересен рынок акций, то тут пассивный доход формируется за счет выплаты дивидендов. Компании с определенной периодичностью делятся частью прибыли со своими инвесторами. На этом можно заработать, однако стоит учитывать, что в последние два года выплаты порой было сложно прогнозировать. Например, в 2022 году «Газпром» внезапно отказался от годовых дивидендов, но потом не менее внезапно решил заплатить промежуточные. Есть компании, которые традиционно делились прибылью с акционерами, но после начала «спецоперации» и последовавших за ней санкций перестали это делать. В первую очередь, это металлургические компании.

По словам Вильданова из «БКС Мир инвестиций» в 2024 году дивидендная доходность индекса Мосбиржи составит 9,5%. Вильданов говорит, что нужно выбирать компании у которых дивидендная доходность выше — около 15%. Он советует обратить внимание на акции компаний, которые традиционно платят высокие дивиденды. Это привилегированные акции «Сургутнефтегаза» (ожидаемая доходность в 2024 году — 20,2%), обыкновенные акции «Татнефти» (17,6%), «Северстали» (14,1%), МТС (12,7%) и «Лукойла» (12,5%).

Идея получать пассивный доход на дивидендах — не совсем безопасная. Дело в том, что основной капитал, вложенный в акции, может обесцениться в результате обвала их стоимости, что было неоднократно. И тогда пассивный доход превратится в активный убыток. Хотя на долгом горизонте акции наверняка вырастут, вам все равно придется иметь железные нервы и следить за динамикой рынка, пересматривать свой инвестиционный портфель, если ситуация изменится. Это вариант совсем не подойдет тем, кто хочет просто получать свои 200 000 рублей в месяц и радоваться жизни в теплых странах. Если вы уже инвестируете в акции, то вы скорее активный инвестор, чем пассивный получатель дохода.

Биржевые фонды и ПИФы

Если инвестору не хватает опыта или не хочется самостоятельно формировать портфель из бумаг, можно обратить внимание на паевые инвестиционные фонды (ПИФы) или биржевые фонды, или ETF (exchange-traded fund), которые торгуют на бирже. Все это — разновидность коллективных инвестиций, которые дают возможность вкладывать деньги в различные стратегии, в том числе с сохранением изначального капитала и получением пассивного дохода.

Раньше на российском рынке были и локальные, и иностранные фонды, номинированные не только в рублях, но и в валюте. После начала «спецоперации» и введения санкций иностранные ETF россиянам практически недоступны и несут в себе инфраструктурные риски.

Однако на Мосбирже можно присмотреться к рублевым фондам, которые тоже могут приносить пассивный доход и будут нести в себе меньше рисков, чем акции, говорит директор по работе с клиентами УК «Альфа-Капитал» Анна Гондусова. Риски ниже из-за того, что фондом за инвестора управляет управляющая компания, которая формирует паи из ценных бумаг. Гондусова для получения пассивного дохода рекомендует выбирать из биржевых фондов на облигации. По ее словам, чтобы получать 200 000 рублей ежемесячно, нужно вложить около 13 млн рублей. Аналогичный расчет верен и для облигаций вне фондов, говорит она.

Где взять денег

Основной вопрос всей истории с пассивным доходом — где взять денег. Во всех описанных кейсах, чтобы получать те самые 200 000 рублей в месяц без риска и ничего не делать, потребуется от 15 млн до 40 млн рублей. Да и понятие «ничего не делать» весьма условное, не говоря уже о рисках постепенно потерять этот капитал, например из-за инфляции или различных негативных событий.

У нас нет волшебного рецепта, как заработать такую сумму, кроме обычных советов, которые даст вам любой финансист: много работать, откладывать и инвестировать. Заниматься всем этим придется в любом случае, если вы не рассчитываете на огромное неожиданное наследство или выигрыш в лотерею.

Поэтому наш совет мало чем будет отличаться от совета финансового консультанта: начните с малого. Попробуйте обеспечить себе для начала 10 000 рублей пассивного дохода в месяц, используя самые простые инструменты — от банковских вкладов до инвестиций в биржевые фонды или паевые фонды облигаций. Цель не в том, чтобы жить на 10 000 рублей в месяц, а в том, чтобы научиться формировать свой пассивный доход.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

С 2021 года начали действовать изменения в налоговом кодексе, которые касаются налогообложения дохода от облигаций.

С 2023 года изменилось налогообложение дохода от вкладов. Если раньше нужно было платить налог, только когда вклад открыт по баснословно высокой ставке, то с 2023 года налог привязан не к ставке конкретного вклада, а к процентному доходу по всем вкладам и счетам за год. Раньше стать плательщиком налога было практически нереально, а теперь — вполне.

Что изменится в налогообложении дохода по вкладам

Как было до 2021 года. До конца 2020 года налог с дохода по рублевому вкладу или счету платили, если его ставка превышала определенную величину: ключевую плюс 5 процентных пунктов. Налог платили только с превышения этого лимита. Для резидентов ставка составляла 35%, для нерезидентов — 30%.

В конце 2020 года была равна 4,25% годовых, то есть лимит ставки, до которого налог не взимался, — 9,25% годовых. Таких ставок по вкладам в банках давно не было, поэтому налог никто не платил.

Для вкладов и счетов в иностранной валюте безналоговая ставка — 9% годовых. Таких ставок тоже давно не было.

От размера вклада или полученного по нему дохода ничего не зависело: хоть 100 тысяч, хоть 10 миллионов.

Что изменили с 2021 года. 26 марта 2022 года президент подписал закон, который отменяет НДФЛ с дохода по банковским вкладам и счетам, полученного в 2021 и 2022 годах. При любой процентной ставке налоги платить не надо.

Как стало с 2023 года. платить налог, теперь зависит не от ставки по вкладу, а от того, сколько дохода от процентов вы получили за год по всем вашим вкладам и счетам. Если доход превысит лимит, с превышения придется заплатить налог. Лимит считается так: Максимальная ключевая из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Ставка налога тоже поменялась: с превышения платят налог по ставке 13% — и резиденты, и нерезиденты.

Суммируется весь процентный доход. Проценты на остаток по карте и по накопительным счетам тоже считаются, если ставка по ним превышает 1% годовых. Доход учитывается за тот год, в котором банк ее фактически выплатил, а за какие периоды он начислил эти проценты — неважно.

Налог рассчитывается именно с дохода, то есть с процентов от вкладов и счетов. С суммы самого вклада или счета налогов нет.

Например, в 2023 более полугода равнялась 7,5%, а затем ее несколько раз повысили. Самой высокой была та, что действовала 1 декабря, — 15% годовых. Для налогообложения используют ставку 15%, это выгоднее для вкладчиков. Платить налог в таком случае придется, если сумма процентов превысит 150 000 ₽ за 2023 год. Если вы при таком расчете получили за 2023 год 200 000 ₽ в виде процентов, то в 2024 году заплатите 13% от 50 000, или 6500 ₽.

Каким будет безналоговый лимит по итогам 2024 года, пока неизвестно. Но это точно будет не меньше 160 000 ₽, поскольку в начале года была 16% годовых.

Доход от валютных вкладов и счетов суммируется с доходом от рублевых. Выплата процентов в валюте пересчитывается в рубли на дату выплаты дохода. Общий налог удерживается в рублях.

При расчете налоговой базы не учитываются доходы от рублевых вкладов и счетов, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых. Также не учитываются доходы от счетов эскроу.

Банки будут сами сообщать в налоговую, какой доход от вкладов и счетов получил клиент за год. Сообщить должны до 1 февраля года, следующего за отчетным. Например, данные по итогам 2023 года должны были передать к 1 февраля 2024 года. Сотрудники ФНС посчитают, налогоплательщик платить, и направят уведомление об уплате налога.

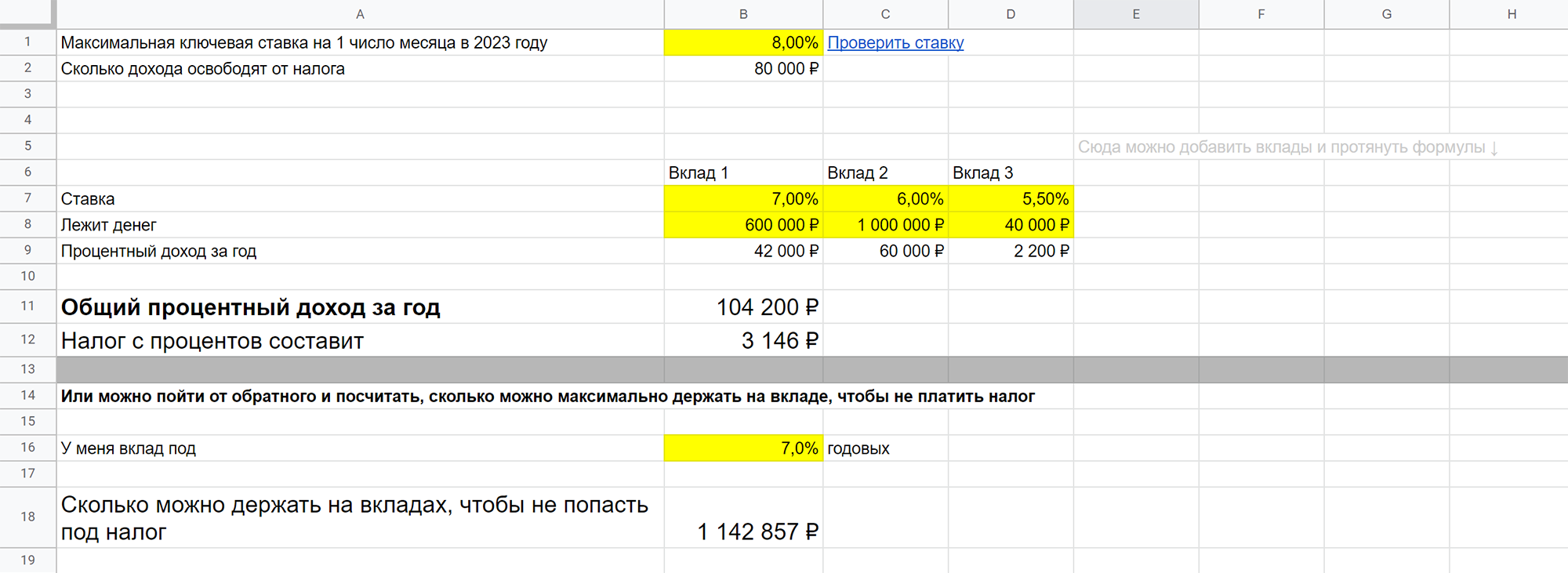

Посчитайте за меня

Если примеры расчетов кажутся сложными, посчитайте, сколько налога придется платить, с помощью нашей эксельки. Нажмите «Создать копию» и введите актуальные цифры и суммы в поля, отмеченные желтым:

Что изменилось в налогообложении процентов от облигаций

Как было до 2021 года. От налога были освобождены купоны по многим облигациям: ОФЗ, субфедеральным, государственным облигациям Беларуси. Еще были освобождены рублевые корпоративные облигации, выпущенные в 2017 году и позднее и торговавшиеся на бирже, если ставка купона не превышала плюс 5 процентных пунктов.

Если ставка купона корпоративных облигаций превышала , то с превышения удерживался налог: для резидентов по ставке 35%, для нерезидентов — 30%.

Как стало с 2021 года. Все купоны всех облигаций облагаются налогом по ставке 13% для резидентов и 30% для нерезидентов. Теперь для корпоративных облигаций неважно, ставка купона налог в любом случае составит 13% от купона.

От количества облигаций у инвестора тоже ничего не зависит: даже если у вас куплена всего одна облигация на 1000 ₽, с купонов, полученных с 1 января 2021 года, .

Налогом облагается весь купон. Исключений по типу эмитента, ставке купона или размеру полученного дохода нет.

Все вступило в силу с 1 января 2021 года. То есть новые правила не касаются купонов по облигациям, полученных до 31 декабря 2020 года. Налог с купонов удержит брокер, как это происходило и ранее. Самостоятельно считать и платить налог не придется.

Налог 13% с купонов облигаций не удерживают, если вы и эти облигации находятся на ИИС с вычетом — на доход. Правда, до закрытия счета брокер не знает, какой тип вычета вы выберете, поэтому возможны два варианта:

То, как будет у вас, зависит от брокера и от того, поступают купоны на ИИС или на внешний счет. Уточните это у вашего брокера, если хотите сэкономить на налогообложении купонов через ИИС с вычетом на доход.

Также налога с купонов не должно быть, если у вас . Как устроены ИИС нового типа и их открывать уже сейчас, мы писали в отдельной статье.

Сколько нужно накопить, чтобы жить на пассивный доход? Ответ на этот вопрос зависит от того, каким образом Вы планируете зарабатывать.

Что такое пассивный доход

Сколько денег необходимо для пассивного дохода

Что выбрать – сравнительная таблица

Очевидно, что чем надёжнее и выгоднее финансовый источник, тем выше окажутся первоначальные затраты.

Что такое пассивный доход

Пассивным называют такой тип регулярного дохода, ради получения которого человеку не нужно прилагать усилия и тратить время. Но необходимо понимать, что создание такой возможности требует первоначальных инвестиций, и зачастую немаленьких. Например, чтобы регулярно получать прибыль от сдачи автомобиля в аренду, нужно сначала его приобрести.

Концепция пассивного дохода стремительно набирает популярность в последние годы.

В условиях экономической нестабильности и угроз современного мира она становится источником генерации ресурсов и, в конечном счёте, финансовой свободы.

Сколько денег необходимо для пассивного дохода

Когда человек начинает задумывать о получении пассивного дохода, закономерно возникает вопрос: сколько нужно инвестировать на старте?

Это зависит от того, какой финансовый источник будет выбран.

Банковский вклад – это самый простой способ генерации пассивного дохода, который выбирают большинство инвесторов. Его суть заключается в том, что финансовая организация платит своим клиентам определённый процент за хранение капитала на личных банковских счетах.

С помощью банковского вклада Вы сможете получать гарантированную прибыль в заранее установленный (соглашением) срок. Но чтобы она была весомой, необходимо инвестировать немалую сумму.

С учётом того, что сегодня средняя процентная ставка по банковским вкладам составляет 14,8% годовых (только для физических лиц), можно рассчитать величину первоначального капитала или итоговой прибыли. Например, чтобы ежемесячно получать 50 тыс. руб. (за вычетом НДФЛ), на счёт нужно внести 4,7 млн руб.

Если у Вас есть только 1 млн руб., то ежемесячная прибыл по вкладу составит всего 10,7 тыс. руб.

Рассчитать доходность по вкладам легко с помощью онлайн-калькулятора.

Некоммерческая недвижимость

Одним и перспективных источников пассивного дохода считается сдача квартир (жилых домов) в аренду на продолжительный срок. Владелец заключает соглашение с арендатором и ежемесячно взимает с него фиксированную плату за пользование жильём. Важно пояснить, что здесь не рассматривается сдача квартир на короткий срок (сутки, месяц), т.к. она сопряжена с дополнительными затратами, например, на смену постельного белья, уборку помещения и пр.

Сдавая квартиру в долгосрочную аренду, Вы можете ежемесячно получать стабильный доход. Однако нужно учитывать, что из суммы арендной платы вычитаются коммунальные платежи, НДФЛ в размере 13% и амортизационные расходы. Поэтому, желая получать хорошую прибыль на уровне средней заработной платы по России, Вам необходимо сдавать хотя бы 2-3 объекта одновременно.

Сколько же нужно накопить финансовых средств, чтобы инвестировать в недвижимость как в потенциальный источник пассивного дохода? С учётом того, что средняя доходность от сдачи жилья в аренду составляет около 5% годовых (в крупных городах), инвестору необходимо владеть некоммерческими объектами недвижимости общей стоимостью 10-12 млн. руб.

Это обеспечит доход в размере около 50 тыс. руб. в месяц.

Дивидендные акции

Инвестиции в ценные бумаги, прежде всего, в дивидендные акции, – это возможность регулярно получать хорошую прибыль. Но важно помнить, что доходность прямо пропорциональна риску. Чтобы успешно спекулировать этим инструментом, нужно понимать механизм и принципы функционирования фондового рынка, уметь анализировать финансовую информацию и совершать транзакции.

Дивидендные акции генерирует относительно предсказуемый поток доходов, и потенциально безопаснее, чем прочие ценные бумаги. Зачастую Вы можете приобрести их за небольшую сумму, но чтобы получать хорошую прибыль, объём капитала должен быть существенным.

Первоначальная сумма вложений во многом зависит от доходности конкретных ценных бумаг, которая в общем случае рассчитывается по формуле:

Дивидендная доходность = размер дивиденда на акцию / цена акции × 100%

Например, величина дивидендов на акцию условной компании ОАО «Вектор» назначена в размере 25 руб., при этом текущая стоимость каждой ценной бумаги составляет 300 руб. Тогда доходность равна:

Дивидендная доходность = 25 / 300 × 100 = 8,33%

В таком случае, чтобы ежегодно получать прибыль в размере 600 тыс. руб. (за вычетом НДФЛ), нужно инвестировать в акции порядка 8,3 млн. руб.

Что выбрать – сравнительная таблица

Источник пассивного доходаСредняя доходность, % в год

· получение стабильного дохода в соответствии с заранее обозначенными условиями (процентной ставкой, сроком);· надёжность: вклады страхуются.· большой первоначальный капитал;· низкая доходность.

· недвижимость не обесценивается с течением времени и может регулярно приносить неплохой доход.· большой первоначальный капитал (для покупки недвижимости);· возможны периоды, когда сложно найти арендатора, и квартира пустует;· возможны дополнительные затраты (на техническое обслуживание, ремонт помещения);· вероятность конфликтов с арендаторами.

· низкий риск неполучения дохода;· потенциал роста капитала за счёт увеличения рыночной цены акций;· ликвидность и гибкость.· акции подвержены рыночной волатильности, в связи с чем предсказать их стоимость часто затруднительно;· инвестиции на фондовом рынке не подлежат защите в соответствии с законом о страховании вкладов;· чтобы выбрать правильные акции, нужно уметь анализировать их показатели и общую ситуацию на фондовом рынке.

FAQ

Чтобы получать пассивный доход, сначала нужно сформировать финансовый источник; и здесь не обойтись без инвестиций. Например, чтобы сдавать недвижимость в аренду – её сначала нужно купить.

Сколько источников пассивного дохода обеспечат полную финансовую независимость?

Если исходить из того, что один источник может приносить хорошую прибыль, то его достаточно для обретения полной финансовой независимости. Но, учитывая возможные риски неполучения дохода в каждом случае, не стоит полагаться на что-то одно. Стабильность обеспечивается только за счёт диверсификации источников финансировании: рассмотрите возможность использования 2-3 вариантов.

Нужно ли платить налог на пассивный доход?

Получая пассивный доход, человек обязан оплачивать НДФЛ в размере 13%.

Как рассчитать потенциальный пассивный доход?

Чтобы рассчитать возможную прибыль, воспользуйтесь одним из калькуляторов пассивного дохода, представленных в интернете. Вам необходимо указать размер первоначальных инвестиций, средний уровень доходности и желаемый срок.

Вывод

Существует множество способов получения пассивного дохода, но не все приносят хорошие выгоды.

Чтобы зарабатывать средства, равноценные хотя бы средней по стране заработной плате, лучше всего использовать банковские вклады, сдавать недвижимость в аренду или купить дивидендные акции.

А применение 2-3 вариантов одновременно позволит создать лучшую «финансовую подушку».