- 2. Продажа казначейской доли

- Исполнение сделки

- Вычет за внесение средств на иис

- Как правильно оформить сделку с инвестором?

- Подраздел 1.1

- Ситуация 1 если вы получили дивиденды по иностранным бумагам

- Ситуация 2 если ваши ценные бумаги выкупил эмитент

- Ситуация 3 если вы получили на банковский счет суммы от погашения облигаций

- Ситуация 4 если вы получили купоны по еврооблигациям на банковский счет

- Ситуация 5 если вы продали валюту

- Ситуация 6 если вы торговали ценными бумагами через иностранного брокера

2. Продажа казначейской доли

Казначейская доля — это доля, которая осталась за компанией в результате выхода из неё прежнего участника. Право выхода участника из компании должно быть прямо предусмотрено в уставе компании. Не допускается выход из компании всех участников (в компании не может быть менее 1 участника).

После выхода участника из компании его доля переходит к обществу (компании), при этом компания может владеть ею не более 1 года, в течение данного срока казначейская доля должна быть либо распределена пропорционально между остальными участниками компании, либо погашена (путём уменьшения уставного капитала), либо отчуждена (подарена, продана и т.д.) кому-либо из участников или третьему лицу (инвестору).

В чём принципиальное отличие продажи казначейской доли от продажи доли, принадлежащей участнику компании? В том, что при продаже казначейской доли вырученные деньги (инвестиции) поступают кэш-ин, то есть в распоряжение компании, а при продаже доли, принадлежащей участнику компании, вырученные от продажи доли деньги поступают кэш-аут, то есть непосредственно продавцу (участнику) и компания не имеет никаких прав на них (то есть не может ими распоряжаться).

Поэтому продажу казначейской доли можно рассматривать как отдельный способ оформления инвестиционной сделки (кэш-ин сделки).

Продажа казначейской доли оформляется заключением договора купли-продажи доли между инвестором (покупателем) и самой компанией в лице генерального директора на основе протокола общего собрания участников компании. Данный договор не подлежит нотариальному удостоверению на основании пункта 11 статьи 21 Закона об ООО.

Плюсами структурирования инвестиционной сделки путём продажи казначейской доли является то, что она очень проста в оформлении, не нужно ничего заверять нотариально, что инвестору можно дать какую угодно рассрочку (в отличие от заведения инвестиций через увеличение уставного капитала, где рассрочка может составлять не более 6 месяцев).

Минусами структурирования инвестиционной сделки путём продажи казначейской доли является то, что такую долю довольно трудно добыть — нужно, чтобы какой-либо участник вышел из компании.

Исполнение сделки

Не буду здесь комментировать довольно простой процесс подписания документов инвестиционной сделки, отмечу только пару важных моментов, на которые стоит обратить внимание на данной стадии.

Как я уже отмечал, нотариальному удостоверению в рамках инвестиционной сделки подлежит только протокол общего собрания участников об увеличении уставного капитала компании, остальные документы оформляются в простой письменной форме.

Однако если говорить об опционе на долю в компании, то он также заверяется нотариально, поскольку предусматривает отчуждение доли в компании. Я не просто так заговорил об опционе в этом разделе статьи.

Нередко инвесторы перечисляют инвестиции траншами, но при этом приобретают всю долю в компании сразу. В таких ситуациях возникает риск того, что инвестор, владея уже всей долей в компании, по какой-либо причине перестанет перечислять транши.

Опцион позволяет в случае допущения инвестором просрочки очередного транша забрать у последнего всю долю во внесудебном порядке и тем самым вывести его из компании, предложив впоследствии его долю новому инвестору для закрытия возможного кассового разрыва, который нередко возникает в таких случаях.

Опцион удобен тем, что для его исполнения достаточно лишь грамотно прописать случаи, при которых он «сработает». Так, если мы опционом защищаемся от просрочек инвестора, то прописываем в нём, что в случае возникновения просрочки инвестором очередного транша (график платежей, как правило указывается в самой инвестиционной сделке) основатель имеет право возмездно/безвозмездно забрать долю инвестора.

Для того, чтобы это случилось, основатель после возникновения просрочки берёт выписку со счёта в банке, заверяет её подписью сотрудника банка (и оттиском печати банка), приходит с указанным документом и опционом к любому нотариусу (хотя лучше к том нотариусу, у которого изначально и оформлялся опцион), представляет их нотариусу и после их проверки нотариусом подписывает акцепт, на основании которого нотариус исполняя опцион, направляет заявление по форме Р14001 в налоговую инспекцию для регистрации соответствующих изменений в ЕГРЮЛ.

Вычет за внесение средств на иис

Физлицо имеет право открыть индивидуальный инвестиционный счет (ИИС). Сделать это можно только у профессионального участника рынка ценных бумаг — брокера или доверительного управляющего. На ИИС ведут учет денежных средств и ценных бумаг физлица.

Первый вид инвестиционного вычета, который можно получить с использованием ИИС — это вычет за внесение средств на счет.

Из норм Налогового кодекса РФ можно сделать вывод о том, что для получения вычета необязательно сразу, в момент внесения денежных средств, производить операции с ценными бумагами.

Если, к примеру, вы пополните ИИС до 31 декабря 2020 года, но до 01.01.2021 провести инвестиционные сделки не успеете, то вычет по НДФЛ можно получить уже в следующем 2021 году.

Получать такой вычет можно ежегодно при условии ежегодного внесения средств на ИИС и ежегодного наличия доходов, облагаемых НДФЛ. Если физлицо каждый год будет вносить на ИИС 400 000 руб., то общая максимальная сумма налога к возврату за три года составит 156 000 руб. (52 000 руб. в год).

Порядок получения вычета

Вычет за внесение денежных средств на ИИС можно получить только через налоговую инспекцию, подав налоговую декларацию 3-НДФЛ по итогам налогового периода — календарного года. Для получения этого вычета обязательно нужно иметь в налоговом периоде доходы, облагаемые по ставке 13%, например, получать зарплату по трудовому договору.

Пример:

Филимонов А. В. работает по трудовому договору в ООО «Зима» и получил в 2020 году доход в размере 830 000 руб. Допустим, что права на стандартные вычеты у Филимонова нет. ООО «Зима» является налоговым агентом по НДФЛ, поэтому за 2020 год в бюджет за Филимонова А. В. было перечислено 107 900 руб.

НДФЛ (830 000 руб. × 0,13). Также в 2020 году Филимонов А. В. открыл индивидуальный инвестиционный счет и внес на него денежные средства в размере 100 000 руб. Он имеет право на инвестиционный вычет за 2020 год в размере 100 000 руб. (лимит в 400 000 руб. не превышен). Рассчитаем сумму налога, которую Филимонов может вернуть из бюджета:

- Налоговая база уменьшается на размер вычета 830 000 – 100 000 = 730 000 руб.

- Налог к уплате за 2020 год: 730 000 × 0,13 = 94 900 руб.

- Переплата, которую можно вернуть, составила 107 900 – 94 900 = 13 000 руб.

Если Филимонов А. В. вернет 13 000 руб., но закроет ИИС раньше, чем пройдет три года, то НДФЛ в сумме 13 000 руб. надо будет опять уплатить в бюджет вместе с пени.

Такой алгоритм Филимонов А. В. может использовать ежегодно в случае пополнения ИИС каждый год.

Список необходимых документов

Ниже приведен список документов, которые помогут физлицу получить инвестиционный вычет. Их следует отнести в налоговую инспекцию или отправить в электронном виде, если позволяют технические возможности:

Как правильно оформить сделку с инвестором?

Для оформления отношений с инвестором лучше всего использовать правовую форму ООО (общество с ограниченной ответственностью). ИП избегают из-за рисков, потому что по закону индивидуальный предприниматель несет ответственность всем своим имуществом, кроме единственной квартиры. АО (акционерные общества) не пользуются популярностью среди стартапов — открывать их дорого, достаточно сложно и долго.

Если коротко, то инвестор может стать участником вашего ООО и вложиться в капитал или дать деньги в долг. Рассмотрим подробнее механику этих путей.

1. Инвестор становится участником ООО

Эта модель известна в предпринимательской среде как «вхождение инвестора». Вне зависимости от того, будет ли инвестор входить в уже существующее ООО или создавать новое, порядок действий, по сути, один. Согласуется объем инвестиций, пропорциональный номинальной доле в уставном капитале. Затем инвестор вносит оговоренную сумму, после чего к нему переходит доля в компании, и можно приступать к внесению изменений в учредительные документы.

В последнее время участилась практика заключения инвестиционных договоров между стартапером и инвестором. Главные моменты инвестиционного договора: схема финансирования, структура управления (имеет инвестор право вмешиваться в операционное управление или нет), порядок выхода участников из проекта, способы разрешения конфликтов. С одной стороны, инвестиционный договор закрепляет ключевые договоренности, с другой, в нём могут содержаться очень конкретные детали (например, можно определить суд, в котором будет рассматриваться конфликт, если он возникнет).

Вхождение инвестора в уже существующее ООО стартапа

В случае, когда стартап уже действует как зарегистрированное юридическое лицо, инвестор направляет в адрес генерального директора формальное заявление о принятии в компанию и внесении вклада в уставный капитал общества. При этом, даже если у вас есть действующее ООО, некоторые инвестиционные фонды также могут потребовать зарегистрировать еще одно новое ООО с их участием – это нормально.

В заявлении инвестора указываются:

Решение общего собрания участников общества о принятии нового участника и увеличении уставного капитала за счет его вклада принимается единогласно и должно полностью соответствовать заявлению инвестора. Факт принятия решения и состав присутствовавших участников должны быть подтверждены путем нотариального удостоверения. На момент принятия решения в действующем уставе ООО не должно быть запретов на увеличение уставного капитала путём принятия вкладов третьих лиц или других похожих ограничений. Если в вашем уставе есть такой запрет, надо сначала внести изменения в него.

Процесс завершается оплатой доли инвестором и регистрацией произошедших изменений в налоговой.

Создание новой совместной компании с участием инвестора

Если у вашего стартапа ещё нет юридического лица, создание совместной компании при участии инвестора выглядит самым логичным вариантом инвестирования.

Вкладом самого предпринимателя, как правило, будут нематериальные активы (права использования результатов интеллектуальной деятельности, передаваемые по лицензионному договору), технологическое оборудование или недвижимое имущество. Если вы располагаете чем-нибудь из этого, то оцените предварительно свое имущество у независимого оценщика.

Взаимоотношения соучредителей нового ООО нужно максимально подробно описать в уставе, включив в него правила распределения голосов на общем собрании участников, принципы участия партнёров в прибыли компании, порядок выхода участников из общества и разрешения конфликтов, а также многие другие существенные условия. Мало кто вспоминает об уставе, пока дела идут хорошо, но невнимание к деталям и формальный подход могут существенно осложнить и сократить жизнь вашего бизнеса, а то и вовсе стать почвой для злоупотреблений недобросовестных инвесторов.

2.Инвестор не становится участником ООО

Не каждый предприниматель готов разделить управление своим проектом. В таком случае решением может стать долговое финансирование от инвестора, согласного не вмешиваться в операционную деятельность стартапа.

Предоставление инвестиций в виде займа

Инвестор может предоставлять процентный или беспроцентный заём – все зависит от ваших договоренностей. Возврат суммы происходит, как правило, единовременным платежом по истечении длительного периода времени (2-3 года).

Обеспечение инвестиций зависит от рисков проекта и требований инвестора. На практике, чаще всего в качестве обеспечения возврата займа используется залог объектов интеллектуальной собственности (например, программ, изобретений, ноу-хау) и долей в ООО.

Чтобы деньги тратились эффективно, в договоре займа может быть предусмотрено условие использования заёмщиком полученных средств только на определенные цели (целевой заём). Данное условие также предполагает контроль инвестора за расходованием средств. Если деньги будут тратиться нецелевым образом, инвестор может потребовать досрочно вернуть заём с процентами. Формы контроля и порядок возврата согласовываются в договоре займа.

Комбинированная инвестиционная схема

Её суть в том, что инвестор предоставляет заём за долю в компании в будущем. Это современный способ инвестирования, который в равной мере учитывает интересы стартапа и инвестора.

Гибкость этой схемы заключается в том, что предварительный договор купли-продажи доли в ООО подлежит исполнению только при наступлении т.н. отлагательного условия — обычно после выхода стартапа на окупаемость. Условия договора займа при этом будут аналогичны рассмотренным выше.

Возможные варианты выхода инвестора из стартапа — по действительной стоимости доли или через возврат займа (процентов по займу) — фиксируются в уставе при исполнении договора.

Эта схема похожа на популярные в Кремниевой долине конвертируемые займы (Convertible note), с помощью которых стартап получает финансирование с правом инвестора в будущем конвертировать долг в акции компании с учётом дисконта за риск. При этом размер пакета акций инвестора будет пропорционален отношению суммы его займа к вложениям на следующем раунде инвестирования.

Комбинированная схема в большей степени учитывает российские реалии (например, особенности ООО, где есть доли, но нет акций), однако требует оценить стоимость компании в предварительном договоре ещё задолго до наступления событий.

Что важно помнить, вступая в отношения с инвестором?

Вне зависимости от того, настаивает ли инвестор на какой-то конкретной форме инвестирования или нет, отнеситесь к её выбору со всей внимательностью, особенно если вы имеете дело с непрофессиональным инвестором, который инвестирует от случая к случаю или впервые.

Помните, что когда на стороне инвестора действует команда профессиональных юристов, которые собаку съели на оформлении отношений со стартапами, они работают в интересах инвестора. Поэтому вы, как минимум, должны подстраховаться и привлечь независимую юридическую экспертизу, которая проверит все документы на предмет соблюдения ваших интересов.

Надеемся, что эта информация поможет вам разобраться в сложном и важном вопросе. Мы же со своей стороны рады будем помочь, если вы решите, что нуждаетесь в живой консультации.

Подраздел 1.1

В этой части организация прописывает инвестиционные затраты в основной капитал. Сюда попадают здания и сооружения, земельные объекты, все виды транспорта, оборудование, компьютерная техника, а также различные программы, произведения и разработки.

Не нужно учитывать в этом подразделе покупку активов, чья стоимость составляет меньше 40 тыс. рублей за штуку. Разумеется, если в соответствии с учетной политикой организации, они не числятся в составе основных средств по данным бухгалтерии.

В столбиках каждый вид инвестиций расписывается подробнее.

Графа 1 включает затраты на строительство, реконструкцию/модернизацию и приобретение фондов (в том числе импортированных). Далее они детализируются в графах 2–4.

Тут нужно учитывать инвестиции за счет любых источников, включая возвратные и безвозвратные бюджетные средства, гуманитарную помощь, договоры мены.

Все суммы, которые даны в графах 5–7 не нужно учитывать в первой графе, так как они не формируют инвестиции в капитал.

Графа 5 показывает расходы на основные средства, которые приобретены у других компаний, граждан или ИП и раньше были у них в использовании. Сюда же включаются объекты незавершенки. Вновь построенные основные фонды, приобретенные у застройщика, тоже отражаются тут.

Графа 6 показывает цену имущества, которое организация взяла в лизинг и учитывает на забалансовом счете. Если объект лизинга стоит на балансе компании, то его нужно отразить в первой графе.

Графа 7 отражает стоимость проданных фондов. Указывайте цену без НДС.

По строкам раскрываются виды инвестиций в основной капитал. Строка 01 — агрегатор. В ней собраны все инвестиции компании в основной капитал. Далее она детализируется более подробно.

В строках 02–04 покажите инвентарную стоимость по жилым и нежилым зданиям и сооружениям. Затраты на отопление, водопровод, газопровод, электропроводку, вентиляцию и т.п. тоже включаются в строки.

В строке 06 укажите расходы на улучшение участков земли. В строке 07 — на железнодорожный, морской, воздушный и электрический транспорт. Затраты на ИКТ относятся в строку 09, с выделением системных блоков, мышек, мониторов и другой компьютерной гарнитуры в строке 10. В 12–16 раскройте информацию о вложениях в интеллектуальную собственность.

По строке 17 нужно отразить любые инвестиции, которые не были учтены ранее.

В 18 укажите проценты за кредит, которые учтены в составе строки 01. В строке 19 — работы по монтажу оборудования из состава компьютерного и прочего. А в строке 20 выделите произведенные за рубежом транспортные средства, ИКТ и прочее оборудование.

Ситуация 1

если вы получили дивиденды по иностранным бумагам

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN, с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN, с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Ситуация 2

если ваши ценные бумаги выкупил эмитент

При выкупе акций эмитент и брокер не выступают налоговыми агентами. Подавать декларацию они за вас не будут. Это нужно делать самостоятельно, даже если в результате выкупа вы понесли убытки: получили за счет выкупа меньшую сумму, чем потратили на изначальную покупку бумаг. Так тоже может быть.

Петр должен самостоятельно отчитаться об этом перед налоговой. Вот какие нужны документы:

- Подтверждение суммы дохода: платежное поручение или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения бумаг до момента списания бумаг при выкупе.

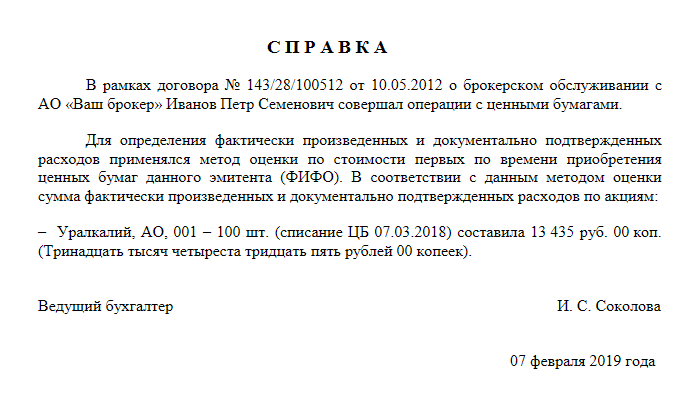

У некоторых брокеров можно заказать справку с изначальной стоимостью выкупленных бумаг — то есть с суммой расходов на их приобретение. У разных брокеров такая справка может называться по-разному, например «О стоимости выведенных ценных бумаг», «О балансовой стоимости».

Закон не обязывает брокеров предоставлять клиентам такие справки, но большинство идут навстречу и готовят документы по запросу.

Как рассчитать налог. Доходы, полученные за выкупленные акции, можно уменьшить на расходы, понесенные на их приобретение. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от выкупа акций Петра считаются так:

100 акций × 135,95 Р = 13 595 Р

Изначальные расходы на приобретение акций — 13 435 Р. Сумму налога считаем так:

(13 595 Р − 13 435 Р) × 13% = 21 Р

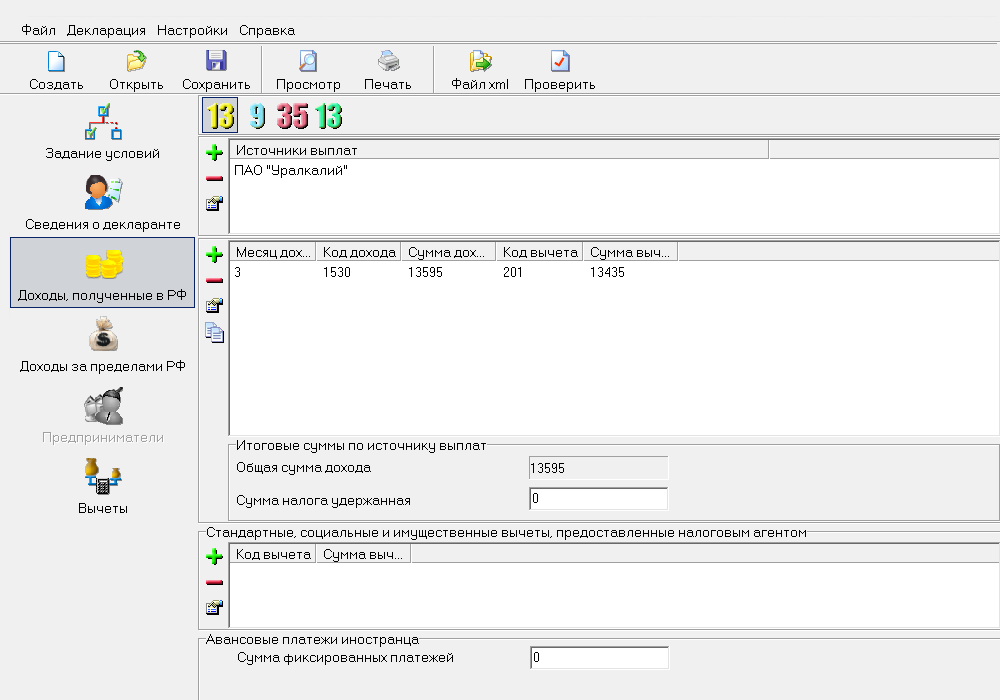

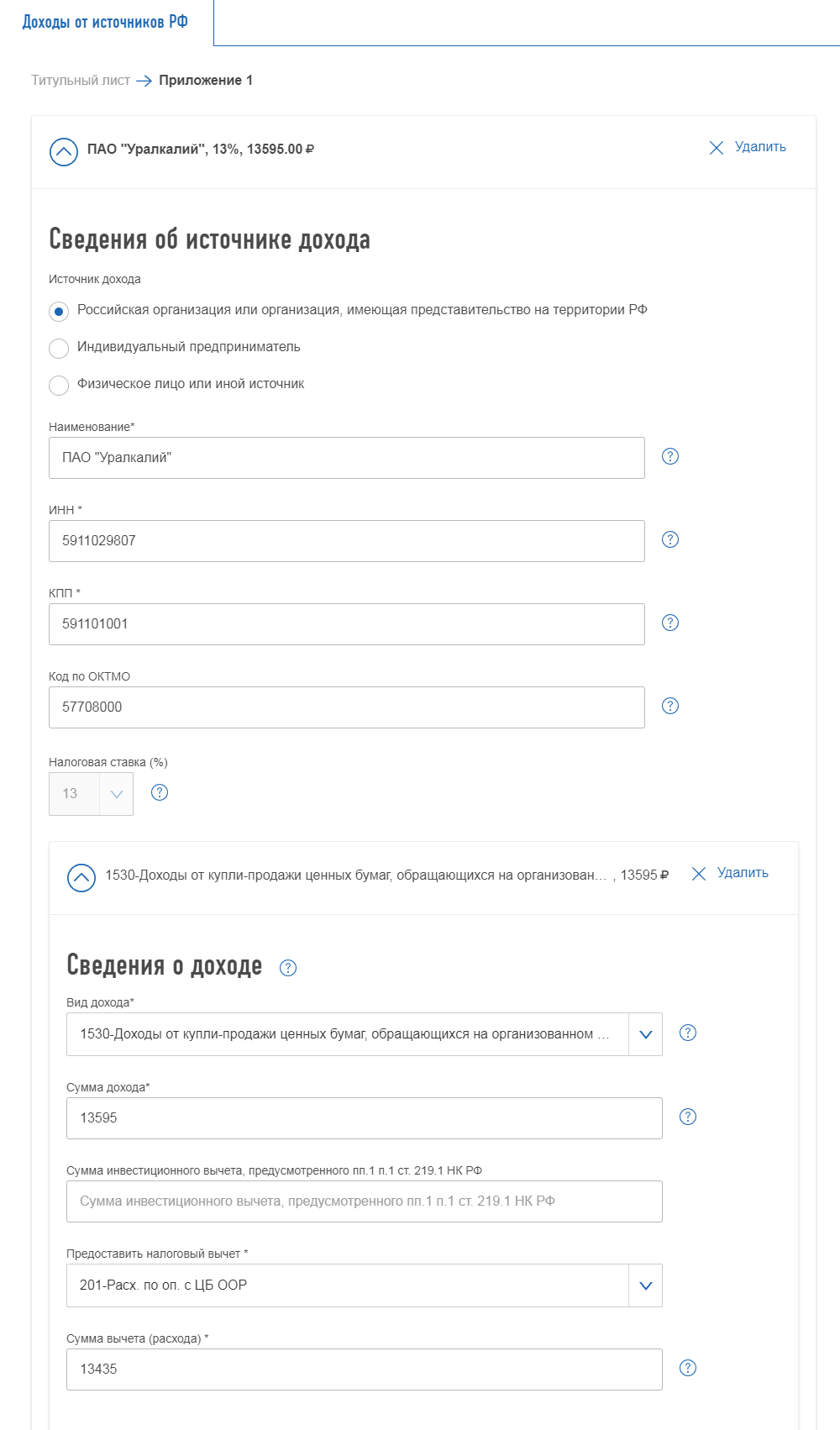

Как отразить это в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — юридическое лицо, которое выкупило бумаги. В случае Петра из нашего примера — «Уралкалий».

Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

В личном кабинете налогоплательщика, когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно отметить галочкой пункт «Доходы от источников в Российской Федерации».

В нашем примере: источник выплаты — «Уралкалий». Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

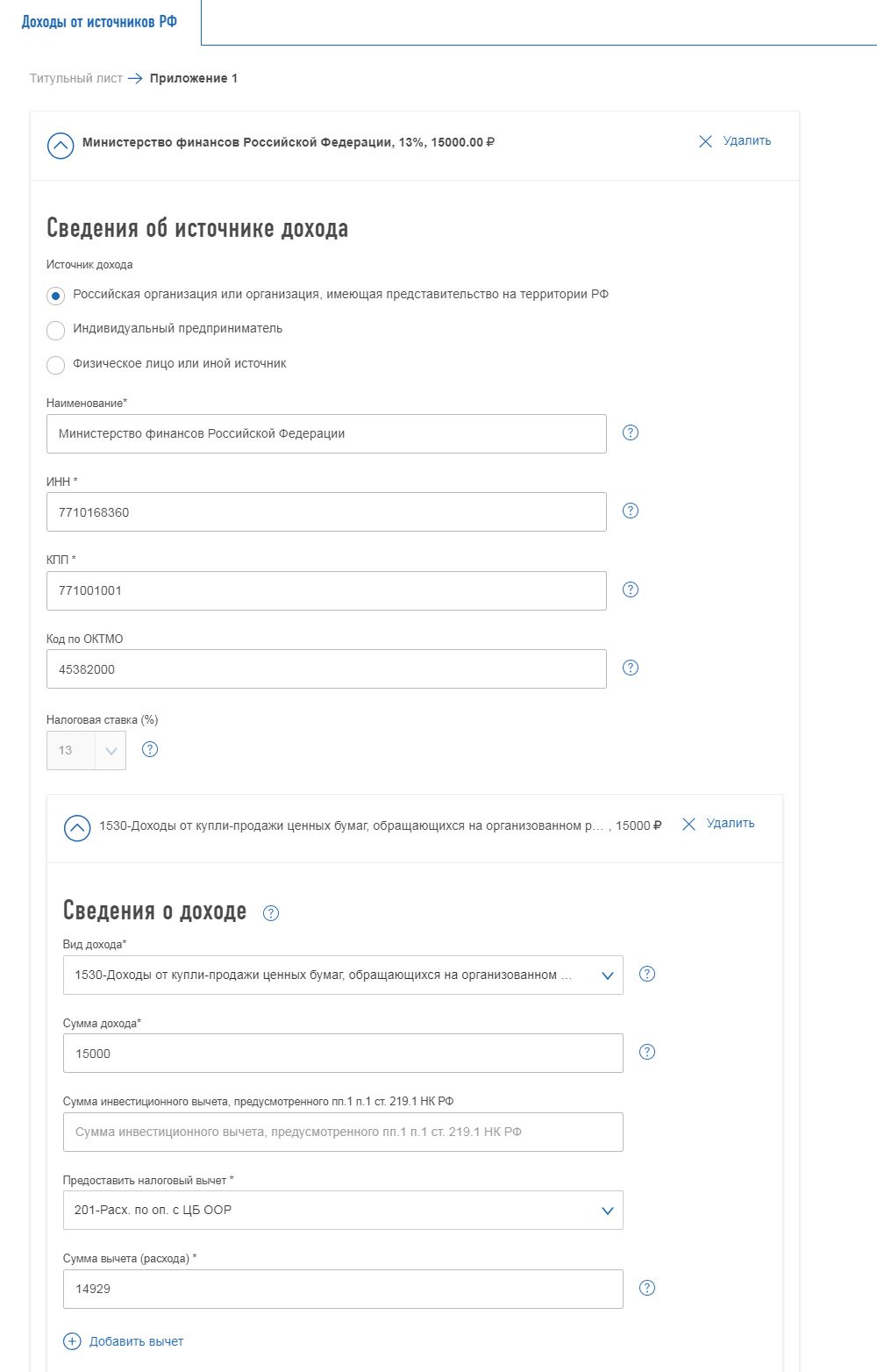

Ситуация 3

если вы получили на банковский счет суммы от погашения облигаций

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

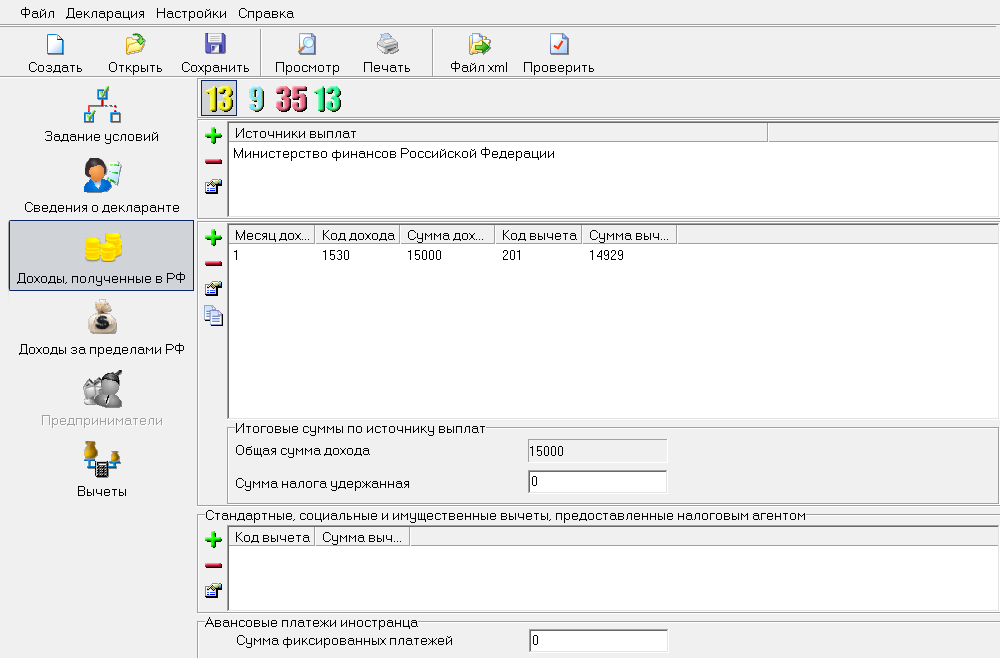

В нашем примере доходы от погашения — 15 000 Р. Расходы на приобретение облигаций — 14 929 Р. Сумма налога:

(15 000 − 14 929) × 13% = 9 Р

Как отразить в декларации. В программе «Декларация» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

Если заполнять декларацию в личном кабинете налогоплательщика, нужно отметить пункт «Доходы от источников в Российской Федерации».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

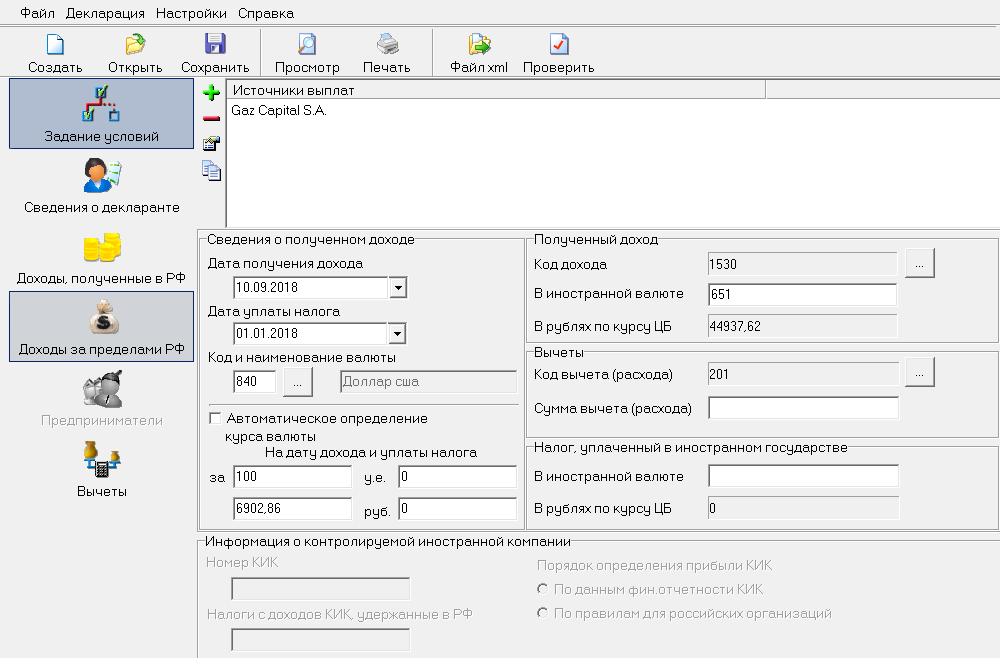

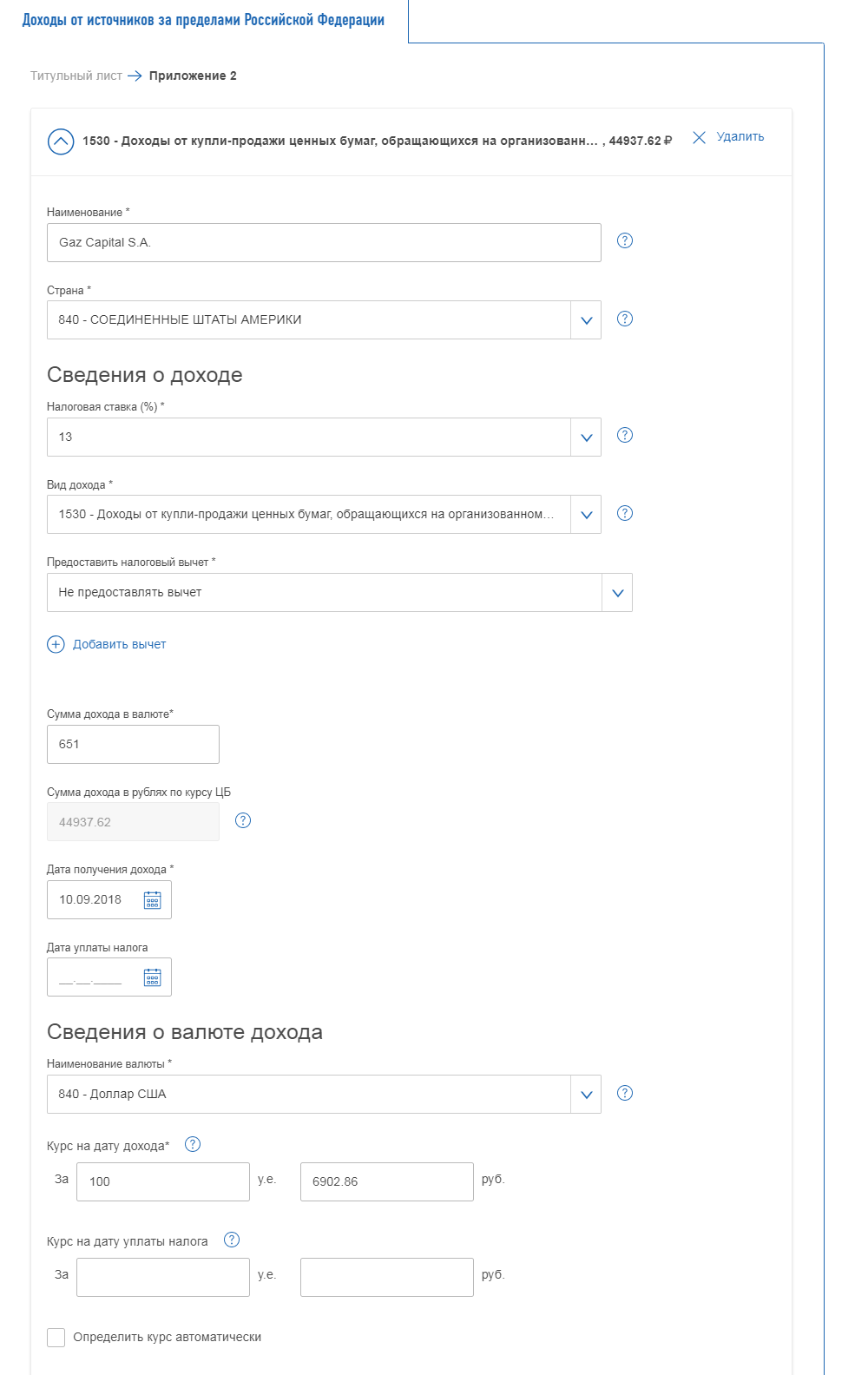

Ситуация 4

если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

Пример. Допустим, 10 сентября 2021 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2021 — 69,0286 Р за 1 $. Сумма дохода Петра в рублях — 44 937,61 Р. Сумма налога — 5842 Р.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно отметить галочкой пункт «Доходы от источников за пределами Российской Федерации». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

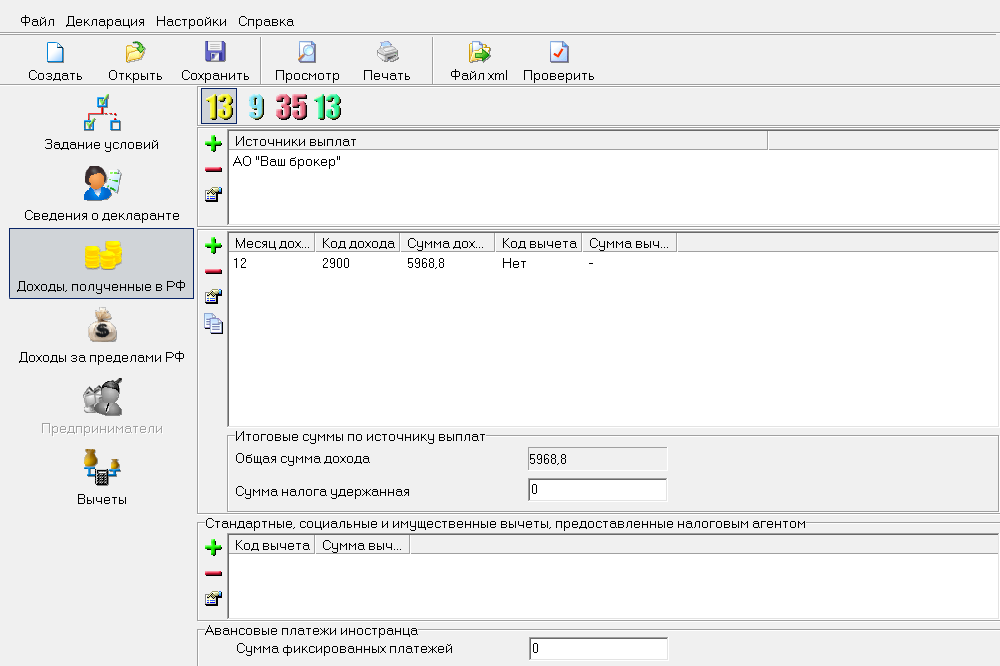

Ситуация 5

если вы продали валюту

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2021 года Петр приобрел 3000 $ на бирже по курсу 65,3253 Р за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию.

20 декабря 2021 года Петр продал 2000 $ по курсу 68,3097 Р за доллар. Его доход по операциям с ценными бумагами — 11 919,61 Р, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 Р, его нужно задекларировать самостоятельно.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 Р. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 Р за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

Сумма налога = (сумма дохода − сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 Р, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

2000 × 65,3253 = 130 650,6 Р

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

(136 619,4 − 130 650,6) × 13% = 776 Р

Как отразить в декларации. Если заполняете декларацию 3-НДФЛ в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 Р — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

Ситуация 6

если вы торговали ценными бумагами через иностранного брокера

Какие нужны документы. Отчет брокера и перевод отчета на русский язык. Дополнительно в произвольной форме нужно предоставить расчеты и пояснения по рассчитанным суммам.

Как рассчитать налог. Каждую сделку продажи нужно пересчитать из валюты в рубли по курсу ЦБ на дату получения дохода. Дата получения дохода, то есть дата расчетов по сделке продажи, указана в отчете иностранного брокера.

Каждую сделку покупки ценных бумаг нужно пересчитать в рубли по курсу ЦБ на дату совершения расхода, то есть на дату расчетов по сделке покупки. Расходы на приобретение бумаг, которые еще не проданы на конец года, в расчете не участвуют.

Комиссии надо переводить в рубли по курсу на дату списания комиссии по отчету брокера. Налоговым кодексом предусмотрен пересчет в рубли отдельно доходов и расходов, а не общего финансового результата.

После этого определите финансовый результат в рублях по каждой сделке продажи ценных бумаг. Расходы учитываются по методу ФИФО, first in first out: первыми продаются те бумаги, которые были первыми куплены. Суммируйте финансовые результаты по сделкам, рассчитайте налог 13%.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке отметьте галочкой пункт «Имеются доходы в иностранной валюте», а в личном кабинете налогоплательщика поставьте галочку напротив пункта «Доходы от источников за пределами Российской Федерации».

В декларации необходимо отразить отдельными строками доходы на каждую дату их получения, то есть на каждую дату, в которую происходили продажи бумаг. К каждой из этих дат нужно заполнить курс валют по данным Центрального банка.

Расходы не обязательно отражать отдельными датами. Все расходы надо разделить на группы в зависимости от того, к какому из типов инструментов они относятся: например, акции или фьючерсы. Пересчитанные в рубли расходы можно суммировать отдельно по каждому типу инструментов и отразить их общей суммой к любой дате получения дохода по этой группе инструментов.

Сумму налога к уплате программа рассчитает самостоятельно.