- Средний заработок исчисляется исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за сотрудником сохраняется средняя зарплата.

- Общее правило — для расчета среднедневного заработка начисленный за расчетный период заработок нужно разделить на 12 и на 29,3 (среднемесячное количество дней).

- Схема расчета среднего заработка может отличаться в зависимости от вида выплаты.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней

бесплатно

Вычислять средний заработок требуется при расчете отпускных, пособий по беременности и родам, больничных, выходных пособий и ряда других выплат.

Из статьи вы узнаете:

- что такое среднемесячный заработок;

- какие выплаты учитываются при расчете среднего заработка, а какие нет;

- как выполнить расчет среднего заработка для начисления отпускных, командировочных, больничных, пособия по беременности и родам.

А еще покажем пример расчета отпускных.

- Что такое среднемесячная заработная плата

- Перечень доходов, учитываемых при расчете среднего заработка

- Доходы, не учитываемые при расчете среднего заработка

- Правила расчета среднего заработка

- Пример расчета среднемесячной заработной платы

- Запомните

- Что такое среднемесячная заработная плата

- Исчисление отпускных при переводе на другую должность в расчетном периоде

- Исчисление отпускных при наличии почасовой оплаты проведенных учебных занятий

- Расчет среднедневной зарплаты при повышении оклада

- Определение расчетного периода для расчета отпускных при увольнении работника

- Выплаты за неотработанное время не входят в дополнительную часть зарплаты

- Включаются ли в расчет отпускных лицензионные выплаты

- Исчисление отпускных, если в расчетном периоде работник был в трудовом отпуске

- Отпускные выплачиваются исходя из шестидневной рабочей недели

- Расчет отпускных при изменении размера оклада

- Расчет отпускных

- Как рассчитать отпускные, если повысился оклад

- Средняя зарплата при наличии дополнительных перерывов для кормления ребенка

- Включение премии в расчет средней зарплаты

- Расчет оплаты дополнительных перерывов для кормления ребенка

- Расчет средней зарплаты при прохождение работником военной службы

- Общие правила для расчета среднемесячного заработка

- Как рассчитать сумму среднедневного заработка

- Если не было начислений в расчетном периоде

- Учет повышения заработной платы

- Как рассчитывается среднемесячная зарплата для освобождения от НДС – разъяснения Минфина России

- Формула расчета среднего заработка

- Особенности расчета среднего заработка для больничного

- Пример расчета среднемесячной заработной платы

- Больше по теме

- Все события бизнеса у вас в почте

- Суммы, входящие в расчет среднего заработка

- Расчетный период для расчета среднего заработка

- Учет премиальных

- Расчет среднего заработка при увольнении

- Учет премии при расчете среднего заработка

- Случаи применения среднемесячного заработка

- Порядок расчета отпускных

- Какие выплаты включаются в расчет среднемесячной зарплаты

- Расчет среднего заработка для пособия

- Средний заработок для выплаты различных пособий

- Доходы, не учитываемые при расчете среднего заработка

- Тонкости расчета среднего заработка для отпускных

- Перечень доходов, учитываемых при расчете среднего заработка

- Исчисление среднего заработка

- Правила расчета среднего заработка

- Отпускные и компенсация за неиспользованный отпуск

- Пособие по беременности и родам

- Отпуск по уходу за ребенком до 1,5 лет

- Итоги

Что такое среднемесячная заработная плата

Понятие «среднемесячная заработная плата» близко по значению термину «средний заработок». Среднемесячный заработок можно назвать одним из видов среднего заработка.

СЗ применяется при расчете разных видов выплат:

- всех видов отпускных, в т. ч. компенсации отпуска;

- пособий по больничному листу;

- командировочных;

- при оплате донорских дней, диспансеризации и медосмотров;

- при увольнении (выходное пособие) и т. д.

Состав и порядок расчета среднего заработка регулируются «Положением об особенностях порядка исчисления средней заработной платы», утв. Постановлением Правительства N 922 от 24.12.2007.

Средний заработок (СЗ) рассчитывается исходя из начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в котором за сотрудником сохраняется СЗ (ст. 139 ТК РФ).

Для большинства случаев установлен единый порядок расчета — с использованием среднедневного заработка. Исключением является исчисление СЗ при суммированном учете рабочего времени, когда расчеты проводятся исходя из среднего часового заработка (п. 13 Положения N 922).

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость – это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922). Оно действует и в 2023 году.

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 11 сентября 2021 г. N 1540 (далее правила № 1540).

Над статьей работали:

Исчисление отпускных при переводе на другую должность в расчетном периоде

- 27.06.2024

- ID вопроса: 28789

Средняя заработная плата работникам с повременной системой оплаты труда определяется исходя из размера тарифной ставки (оклада) за последний календарный месяц, предшествующий месяцу, в котором за работником сохраняется средняя заработная плата, с суммированием к ней 1/12 части суммы надбавок, премий и других выплат (дополнительная часть заработной платы, предусмотренная ч.3 ст.248 ТК) за 12 календарных месяцев, предшествующих месяцу, в котором за работником сохраняется средня

Исчисление отпускных при наличии почасовой оплаты проведенных учебных занятий

- 27.06.2024

- ID вопроса: 28788

В примечаниях к прил. к рег.МЮ №3157 от 22.04.2019 года написано, что «В размер почасовой оплаты включена оплата трудового отпуска».

Расчет среднедневной зарплаты при повышении оклада

- 10.06.2024

- ID вопроса: 28634

Среднедневная зарплата рассчитывается исходя из дохода, который был фактически начислен работнику в расчетном периоде.

Определение расчетного периода для расчета отпускных при увольнении работника

- 10.06.2024

- ID вопроса: 28628

Расчетный период для расчета отпускных составляет 12 месяцев, предшествующие месяцу выхода работника в отпуск (увольнения).

Выплаты за неотработанное время не входят в дополнительную часть зарплаты

- 30.05.2024

- ID вопроса: 28562

Нет, отпускные, начисленные в течение предыдущих 12 месяцев, не входят в дополнительную (переменную) часть заработной платы в соответствии с Трудовым кодексом.

Включаются ли в расчет отпускных лицензионные выплаты

- 30.05.2024

- ID вопроса: 28521

Лицензионные выплаты физлицу не облагаются соцналогом, поэтому при расчете отпускных не включается в расчет среднемесячной зарплаты.

Исчисление отпускных, если в расчетном периоде работник был в трудовом отпуске

- 21.05.2024

- ID вопроса: 28412

Нет, оплата дополнительного отпуска, который попадается в предыдущий 12-месячный период, не включается в расчет среднего заработка для расчета отпускных.

Отпускные выплачиваются исходя из шестидневной рабочей недели

- 08.04.2024

- ID вопроса: 28035

Несмотря на то, что отпуск предоставляется в календарных днях, отпускные рассчитываются исходя из шестидневной рабочей недели.

Расчет отпускных при изменении размера оклада

- 12.02.2024

- ID вопроса: 27556

При пересмотре тарифов размер среднемесячной зарплаты подлежит перерасчету с учетом измененного тарифа.

Расчет отпускных

- 26.01.2024

- ID вопроса: 27426

По 30 апреля 2023 года действовал старый ТК, в котором отпуска исчислялись в рабочих днях (ст. 139 старого ТК), а с 30 апреля 2023 года и по дату прекращения трудового договора действовал новый ТК, в котором продолжительность трудового отпуска должна рассчитываться уже в календарных днях (ч. 1 ст. 221 нового ТК).

Как рассчитать отпускные, если повысился оклад

- 28.12.2023

- ID вопроса: 27157

Средняя зарплата (а значит, и отпускные) работникам с повременной системой оплаты труда определяется исходя из размера тарифной ставки (оклада) за месяц, предшествующий месяцу отпуска.

Средняя зарплата при наличии дополнительных перерывов для кормления ребенка

- 14.12.2023

- ID вопроса: 27064

В примере, приведенном в ответе на вопрос ID 27019, работница отработала 176 часов на своем рабочем месте, без перерывов на кормление ребенка.

Включение премии в расчет средней зарплаты

- 14.12.2023

- ID вопроса: 27055

Да, среднюю зарплату следует пересчитать, а выявленную разницу выплатить работнику.

Расчет оплаты дополнительных перерывов для кормления ребенка

- 07.12.2023

- ID вопроса: 27019

Перерывы для кормления ребенка включаются в рабочее время и оплачиваются по средней заработной плате.

Расчет средней зарплаты при прохождение работником военной службы

- 07.12.2023

- ID вопроса: 27031

Если в Трудовом кодексе сказано, что в определенном случае работнику выплачивается средняя зарплата, то она рассчитывается в соответствии со статьей 257 ТК.

Общие правила для расчета среднемесячного заработка

Расчет средней величины заработной платы определяется по правилам, изложенным в ст. 139 ТК РФ. Основной принцип заключается в том, что для определения суммы среднемесячной зарплаты учитывается полная сумма всех выплат, сделанная работнику за полный год (12 месяцев), непосредственно до периода начисления. Данный срок в 12 месяцев называется расчетным периодом.

Полная методика расчета для всех случаев, в которых необходим расчет среднемесячной зарплаты, определяется правилами постановления № 922 (постановление Правительства РФ) в редакции от 10.12.2016.

Общая формула для расчета среднего за месяц заработка работника

Для расчета отпускных и других выплат используется общая формула:

Р срМес = Р срДн * Ндн,

Р срМес – средняя зарплата за месяц,

Р срДн – средняя зарплата за день,

Ндн – количество дней для оплаты.

Отличия в расчете суммы отпускных от расчета сумм по всем остальным выплатам заключаются в разных подходах к определению размера среднедневного заработка.

Как рассчитать средний заработок при сокращении работника

Как рассчитать средний заработок для выходного пособия при сокращении работника, если он отработал часть учетного времени до момента сокращения или являлся внешним или внутренним совместителем в организации? Положено ли выходное пособие при сокращении пенсионерам и сезонным работникам? Какие выплаты учитываются при расчете среднего заработка? Ответы на эти и другие вопросы рассмотрим в статье далее.

Как рассчитать сумму среднедневного заработка

Стандартный расчет среднего заработка за день, который не применяется только для отпускных выплат, производится следующим образом:

То есть среднедневной заработок равен отношению суммы фактически полученных выплат к количеству дней расчетного периода. Этот период составляет 12 календарных месяцев до периода выплаты среднемесячной зарплаты. Календарным признается месяц с 1-го по 30-е (31-е, для февраля – 28-е, 29-е) число месяца. Если работник отработал менее 12 месяцев, то расчетным периодом считается фактически отработанное время.

То есть среднедневной заработок равен отношению суммы фактически полученных выплат к количеству дней расчетного периода. Этот период составляет 12 календарных месяцев до периода выплаты среднемесячной зарплаты. Календарным признается месяц с 1-го по 30-е (31-е, для февраля – 28-е, 29-е) число месяца. Если работник отработал менее 12 месяцев, то расчетным периодом считается фактически отработанное время.

Если не было начислений в расчетном периоде

Бывают ситуации, когда сотрудник в расчетном периоде не получал заработной платы. Например, он мог временно не работать или находился в отпуске по материнству и детству. В этом случае в расчет берутся 12 месяцев, ближайшие к расчетному периоду. Если есть заработок только в месяце, в котором необходимо сделать выплату по среднемесячному заработку, то в расчет берется сумма начислений этого месяца. Когда у работника отсутствуют предшествующие начисления, то для расчета нужно использовать размер месячного оклада или тарифной ставки (п. 8 Постановления № 922).

ПРИМЕРЫ. Работник Н направляется в командировку с 11.02 по 27.02.2023. Необходимо рассчитать Р срМес – сумму к выплате за период командировки |

Пример 1. Расчетный период – с 01.02.2022 по 31.01.2023. За это время работнику Н было начислено 570 000 р. |

Количество дней в командировке – 17. Количество рабочих дней за период с 01.02.22 по 31.01.23 – 247. Р срДн = 570 000 / 247 = 2 307,69 р. Р срМес = 2 307,69 * 17 = 39 230,73 р. получит за дни, проведенные в командировке. |

Пример 2. Работник Н принят на работу 03.02.23. С 03.02.23 по 10.02.23 ему начислена заработная плата – 12 000 р. |

Поскольку в стандартном расчетном периоде – 12 месяцев – работник Н не работал, расчетным периодом считается фактически отработанное время, то есть 5 рабочих дней: Р срДн = 12 000 / 5 = 2 400 р. Р срМес = 2 400 * 17 = 40 800 р. за дни в командировке. |

Пример 3. Работник Н. принят на работу 11.02.23 с окладом 35 000 р. |

У работника Н. нет начисленной заработной платы за расчетный период (в данном случае и расчетный период нулевой). Согласно п. 8 Постановления № 922, средний заработок ему определяется исходя из размера оклада. Р срДн = (35 000 * 12 = 420 000 / 247 = 1 700,40 р. Р срМес = 1 700,40 * 17 = 28 906,80 р. за дни в командировке. |

Пример 4. Работник Н. с 01.01.2022 по 31.01.2023 находилась в отпуске по уходу за ребенком. В период с 01.01.2021 по 31.12.2021 ей была начислена заработная плата в размере 480 000 р. |

Согласно п. 6 Постановления 922, расчетными считаются предшествующие 12 месяцев, то есть с 01.01.21 по 31.12.2021. Количество рабочих дней за этот период – 248. Р срДн = 480 000 / 248 = 1 935,48 р. Р срМес = 1 935,48 * 17 = 32 903,16 р. |

Учет повышения заработной платы

В п. 16 Постановления Правительства № 922 описаны варианты расчета среднемесячной заработной платы в случае повышения заработной платы или ставки работнику.

Когда повышение происходит в расчетном периоде, то пересчету (индексации) подлежат выплаты во все месяцы до момента повышения. Выплаты увеличиваются на коэффициент индексации: отношение нового оклада или ставки на тот же показатель, действовавший в каждом месяце периода.

Когда повышение произошло по окончании расчетного периода, но до дня расчета по среднему заработку, коэффициент повышения применяется непосредственно к среднемесячному заработку и определяется путем деления нового тарифа на прежде действующий.

Если повышение установлено после дня периода расчета среднего заработка, коэффициент применяется к дням после повышения и до дня окончания периода и рассчитывается так же, как и в случае 2).

Как рассчитывается среднемесячная зарплата для освобождения от НДС – разъяснения Минфина России

|

Согласно нормам налогового законодательства с 1 января 2024 года организации и ИП, оказывающие услуги общепита, вправе применять освобождение от НДС при соблюдении ряда условий, в том числе о размере среднемесячных выплат и иных вознаграждений, начисленных ими в пользу физлиц (подп. 38 п. 3 ст. 149 Налогового кодекса). Такое освобождение от НДС применяется, если среднемесячный размер выплат, начисленных этими налогоплательщиками в пользу физлиц, не ниже размера среднемесячной начисленной зарплаты в субъекте РФ за календарный год, предшествующий году, в котором применяется освобождение, по виду деятельности по ОКВЭД по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания».

Как поясняет Минфин России, среднемесячный размер выплат в пользу физлиц за предшествующий календарный год определяется путем деления средней суммы начисленных выплат на количество месяцев периода, за которые они начислялись в пользу физических лиц по трудовым договорам (письмо Департамента налоговой политики Минфина России от 16 января 2024 г. № 03-07-07/2330). Величина средней суммы начисленных выплат определяется путем деления суммы выплат и иных вознаграждений по трудовым договорам на показатель среднесписочной численности работников.

Напомним, что сам расчет направляется в налоговый орган по месту нахождения организации и по месту нахождения ее обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц, а также по месту жительства физлица, производящего выплаты и иные вознаграждения физлицам. Поэтому организация, имеющая обособленные подразделения, которым не открыты расчетные счета в банках и которые не производят начисления и выплаты физлицам, и представляющая расчеты по страховым взносам в целом по организации по месту своего нахождения, определяет среднемесячный размер выплат в пользу физлиц в вышеуказанном порядке. А среднемесячный размер выплат сравнивается с размером среднемесячной начисленной заработной платы в том субъекте РФ, в налоговый орган которого представляются расчеты по страховым взносам в целом по организации, то есть по месту своего нахождения.

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Особенности расчета среднего заработка для больничного

Больничный работодатель оплачивает только за первые три дня. Оплату остального периода осуществляет СФР. Пособие по беременности и родам и по уходу за ребенком до 1,5 лет тоже выплачивает фонд.

Для расчета выплат используется показатель среднедневного заработка. При этом в расчете участвуют выплаты сотруднику, на которые начислены взносы, не превышающие предельной величины базы для начисления взносов. Правила расчета больничных утверждены новым Постановлением Кабмина РФ от 11.09.2021 N 1540.

Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 12 правил № 1540): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 Закона N 255-ФЗ, п. 5 правил № 1540). Время работы у другого страхователя учитывается. При этом в целях расчета средней зарплаты для оплаты больничного исключать какие-либо периоды из расчетного периода не требуется.

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Зарплата работника за расчетный период составила: 2021 году — 1 630 000 руб., в 2022 г. — 1 758 973 руб.

Предельная величина базы для начисления страховых взносов на ВНиМ составила: в 2021 г. — 966 000 руб.,

в 2022 г. — 1 032 000 руб.

Доходы сотрудника в каждом году превысили лимиты для начисления взносов. Поэтому база для расчета средней зарплаты равна 1 998 000 руб. (966 000 руб. + 1 032 000 руб.).

Среднедневной заработок равен: 2 736,99 руб. (1 998 000 руб. / 730).

Пример расчета среднемесячной заработной платы

У сотрудника Петрова В. В., который работает в режиме 40-часовой рабочей недели, по графику запланирован ежегодный оплачиваемый отпуск с 08.04.2024 продолжительностью 14 календарных дней. За период с апреля 2023 года по март 2024 года сумма фактически начисленного заработка составила 445 186 руб.

Рассчитаем сумму отпускных:

- среднедневной заработок: 445 186 руб. / 12 / 29,3 = 1 266,17 руб.;

- сумма отпускных: 1 266,17 руб. × 14 дн. = 17 726,38 руб.;

- НДФЛ с отпускных: 17 726,38 руб. × 13% = 2 304,43 руб.;

- отпускные к выплате: 17 726,38 руб. — 2 304,43 руб. = 15 421,95 руб.

Отпускные Петрову должны выплатить за 3 дня до начала отпуска.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

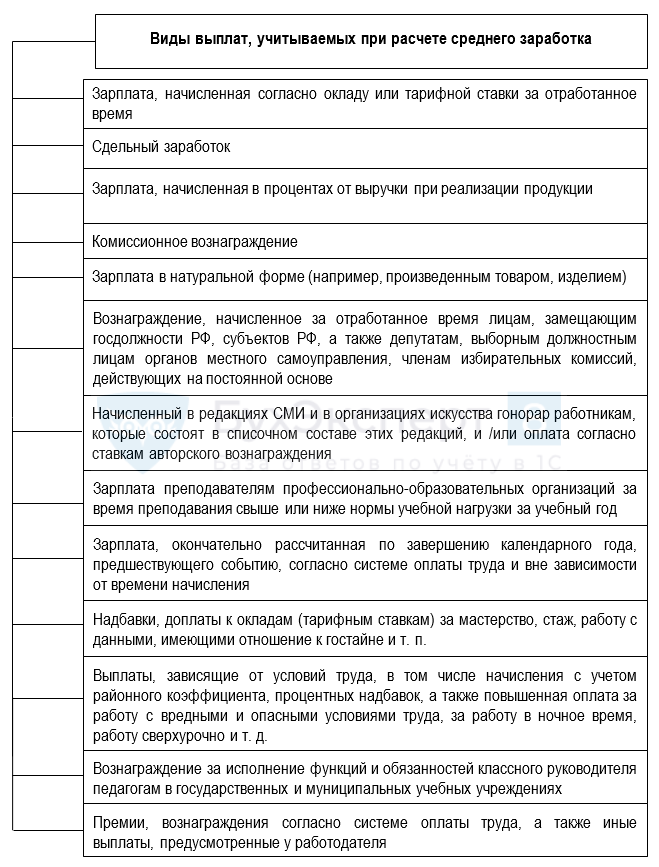

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

- зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

- денежное вознаграждение гослужащим;

- гонорар в редакциях СМИ;

- зарплата преподавателей за сверхнагрузку;

- надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

- выплаты, связанные с условиями труда;

- премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

- другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)-е число, а для февральского периода — с 1-го по 28 (29)-е число.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

- сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

- получения больничного пособия или декретных;

- простоя по вине нанимателя или по независящим причинам;

- невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

- дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

- другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, расчетный период будет другим.

Учет премиальных

Премии включаются в сумму расчета среднего заработка в зависимости от периода и вида начисления. Данные ситуации рассмотрены в п. 15 Постановления 922.

Премия за месяц. В расчет принимается премия одного вида в месяц. Например, одна премия за месяц за перевыполнение месячной нормы продаж или выработки, за объем выручки от привлеченных клиентов. Может быть учтено не более 12 видов премии.

Квартальные или полугодовые премии. Рассчитываются по фактически начисленным показателям. Если премия рассчитана за период, выходящий за пределы расчетного, то размер складывается из месячных сумм, входящих в расчетный период.

Годовые премии. Данные выплаты, в том числе выплаты за стаж, учитываются в полном объеме независимо от времени, в которое они начислены.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата с 23 августа 2023 г.. Зарплата (с учетом премий и надбавок), начисленная в период с 1 августа 2022 г. по 31 июля 2023 г., составила 173 000 руб.

Количество отработанных в расчетном периоде дней — 222 (20 рабочих дней работник находился в отпуске, 6 рабочих дней болел).

СДНЗ = 779,28 руб. (173 000 руб. / 222 дн.);

СЗ = 17 144,16 руб. (779,28 руб. x 22 д.), где 22 — количество оплачиваемых рабочих дней в период с 24 августа по 23 сентября 2023 г..

Учет премии при расчете среднего заработка

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

- месячная премия – только по одной премии за каждый показатель премирования (например, за месяц можно учесть только одну премию за продажи и одну за объем выручки).

- квартальные поощрения — в размере:

— начисленном в расчетном периоде за каждый показатель, если поощрительный период не превышает расчетный период;

— месячной части за каждый месяц расчетного периода, если поощрительный период больше расчетного. Для учета годового поощрения и за выслугу лет, выплаченных за предшествующий событию календарный год, время начисления значения не имеет.

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

- соразмерно проработанному в расчетном периоде времени;

- полностью, если начисление сделано только за проработанное время.

При этом согласно подпункту «н» п. 2 положения № 922 премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 12 правил №1552:

- ежемесячные — по одной премии за каждый показатель;

- квартальные, полугодовые — по одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода;

- годовые, увольнительные, за выслугу лет — в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии.

Если расчетный период отработан не полностью или в нем есть исключаемые из расчета дни, то учет премиальный выплат осуществляется так (п. 13 правил):

- месячные премии, выплачиваемые вместе с зарплатой за месяцы расчетного периода, учитываются полностью;

- иные премии — в размере, пропорциональном отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий. Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

Случаи применения среднемесячного заработка

Методика расчета среднемесячной зарплаты изложена в статьях ТК РФ. И самые ожидаемые сотрудниками выплаты – это, конечно, отпускные (ст. 114). Их получают все категории штатных рабочих и служащих без исключения, поэтому без расчета среднемесячной зарплаты не обойдется ни один бухгалтер. Именно для этого вида выплат даже предусмотрена особая методика расчета, отличная от стандартной.

Стандартным способом вычисляется сумма следующих выплат:

- за дни, проведенные в командировке;

- за дни, проведенные в учебном отпуске;

- суммы в размере выходных пособий.

Статья Трудового кодекса РФ | |

Освобожденным от основных обязанностей по трудовому договору для составления коллективных договоров и ведущим переговоры по данному вопросу (до 3 месяцев) | |

Временно выполняющим другую работу, которая не обозначена в трудовом договоре | |

При расторжении трудового договора, который был заключен работодателем с нарушениями | |

В случае невыполнения обязанностей и норм, предусмотренных трудовым договором, по вине работодателя | |

В случае простоя по вине работодателя (не менее ⅔ среднемесячного заработка) | |

Участвующим в комиссии, созданной для решения трудовых споров | |

Руководству высшего звена (руководитель с заместителем и главным бухгалтером) в случае их увольнения при смене собственника компании-работодателя (в размере 3 среднемесячных заработков) | |

Переведенным по состоянию здоровья на место с меньшей заработной платой | |

Проходящим медицинский осмотр и диспансеризацию | |

Сотрудникам в случае приостановки деятельности компании-работодателя | |

В случае перевода на другую должность беременных женщин (и женщин с детьми до полутора лет) | |

Кормящим женщинам за время, использованное для кормления детей | |

При оплате дополнительных выходных, предусмотренных для ухода за детьми-инвалидами. |

Порядок расчета отпускных

Определение размера отпускных выплат и компенсаций за неиспользованный отпуск, по которым законодательно также предусмотрена среднемесячная заработная плата, отличается от стандартного расчета среднедневного заработка. В этом случае вместо фактического количества дней в месяце (30, 31, 28 или 29) принимается усредненное значение 29,3.

То есть для отпускных:

То есть для отпускных:

Р срДн = Общая сумма выплат за расчетный период / 12 мес. / 29,3.

Если в расчетном периоде были отработаны не все дни:

Р срДн = Общая сумма выплат за расчетный период / (29,3 * количество полных месяцев + количество фактически отработанных дней в неполном месяце).

Пример. В ноябре 2022 года работнику необходимо сделать выплату отпускных, для чего нужно рассчитать сумму среднедневного заработка за период с ноября 2021 по октябрь 2022 года. С 16 по 30 октября 2022 года работник находился на больничном, остальные месяцы были отработаны полностью. Общая сумма выплат в расчетном периоде – 548 000 р. |

Количество календарных дней фактически отработанного периода октября (с 1-го по 15-е) – 15 дней. Количество дней в октябре, принимаемых в расчет: 29,3 / 31 * 15 = 14,18. Р срДн = 548 000 / (29,3 * 11 + 14,18) = 548 000 / 336,48 = 1628,63 р. |

Коэффициент для расчета отпускных в 2024 году

Что такое коэффициент для расчета отпускных? Каковы виды и размер коэффициентов в 2024 году? Каковы правила и формулы, которыми следует руководствоваться при применении коэффициентов ? Об этом пойдет речь в сегодняшней публикации.

Какие выплаты включаются в расчет среднемесячной зарплаты

При расчете среднего заработка сотрудника – среднемесячного и среднедневного – учитываются все выплаты согласно трудовому соглашению с работодателем по оплате труда.

Основными видами оплаты труда являются:

- заработная плата – в размере месячного оклада, повременная, сдельная, процентной доли от выручки, которая может выплачиваться сотруднику в денежной или натуральной форме;

- выплаты, доплаты, стимулирующие надбавки по стажу, условиям труда, сверхурочные;

- премиальные, бонусные, сверхнормативные, другие различного рода вознаграждения;

- другие выплаты, предусмотренные системой оплаты труда работодателя, применение которых правомерно согласно п. 2 Постановления № 922.

Некоторые выплаты и периоды, за которые они начисляются, не принимаются для расчета среднего заработка. То есть при анализе состава расчетного периода по суммам и дням отработки нужно исключать из него следующие выплаты и периоды:

- периоды, за которые уже рассчитывался средний заработок (не относится ко времени кормления ребенка);

- выплаты по листкам временной нетрудоспособности, пособий по беременности и родам, по уходу за ребенком;

- периоды временного простоя по вине работодателя или другим причинам, не зависящим от сторон;

- периоды забастовок, если работник не принимал в них участия;

- дополнительные оплачиваемые выходные по уходу за ребенком-инвалидом;

- другие обстоятельства, изложенные в п. 5 Постановления № 922.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст. 11, 11.2 закона № 255-ФЗ). Выплаты предоставляет СФР.

Чтобы их посчитать, следует руководствоваться правилами N 1540.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается.

В средний заработок включаются все начисления работнику, на которые начислены взносы.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 7 правил).

Для исчисления размера пособия используется среднедневной заработок (п. 13 правил). Он определяется по формуле: СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

• дни болезни;

• отпуск по беременности и родам;

• отпуск по уходу за ребенком;

• освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 8 правил). Среднедневной заработок из МРОТ рассчитывается по формуле: минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Сотрудница с 6 июня 2023 года уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили:

- в 2021 г. — 276 000 руб.;

- в 2022 г. — 328 000 руб.

В течение расчетного периода 41 календарный день работница находилась в отпуске по уходу за ребенком и 17 календарных дней — на больничном.

- База для расчета среднедневного заработка равна 604 000 руб. (276 000 руб. + 328 000 руб.).

- Число календарных дней в расчетном периоде составило 672 (365 дн. + 365 дн. — 41 дн. — 17 дн.).

СДНЗ: 898,81 руб. (604 000 руб. / 672 дн.).

Предельная величина среднедневного заработка для исчисления пособия равна 2 736,99 руб. (966 000 руб. + 1 032 000 руб.) / 730).

СДНЗ из МРОТ = 533,98 руб. (16 242 руб. x 24 / 730).

Поскольку реальный СДНЗ не выходит за максимальный размер, но превышает размер, рассчитанный по МРОТ, то для оплаты будет использоваться он.

Средний заработок для выплаты различных пособий

Для выплаты социальных пособий, в том числе по листкам временной нетрудоспособности, пособий по беременности и родам и уходу за ребенком, также необходим расчет среднемесячной заработной платы. Но считается она по правилам законодательства по соцобеспечению (№ 255-ФЗ от 29.12.2006).

Эксперты «КонсультантПлюс» подробно разъяснили, как рассчитывать среднемесячную зарплату для разных ситуаций. Если у вас нет доступа к информационно-правовой системе, бесплатно получите пробный и переходите в .

Доходы, не учитываемые при расчете среднего заработка

В расчет СЗ не берутся начисления, которые имеют отношение к соцвыплатам: оплата проезда, материальная помощь и т. д. Кроме того, при исчислении СЗ из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся СЗ по законодательству (исключение — предусмотренные ТК РФ перерывы для кормления ребенка);

- работник получал пособия по болезни или беременности и родам;

- сотрудник не работал из-за простоя по вине работодателя, а также по причинам, которые возникли не из-за вины работника или работодателя;

- сотрудник не был участником забастовок, но забастовка являлась причиной, из-за которой отсутствовала возможность выполнять работу;

- работнику предоставлялись допвыходные дни для присмотра за ребенком-инвалидом и инвалидом с детства (дни являются оплачиваемыми);

- работник в иных случаях освобождался от работы с полным или с частичным сохранением заработной платы или без оплаты.

Если сотрудник полностью отработал свою норму времени в расчетном периоде, среднемесячный заработок не может быть ниже МРОТ.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 25 по 27 января 2023 года. Расчетный период с 1 января 2022 года по 31 декабря 2022 года он отработал целиком. Зарплата за расчетный период составила 1 110 000 рублей.

СДНЗ составил: 3 157 руб. (1 110 000 руб. / 12 / 29,3).

В месяцах были недоработки (отпуск, больничный) (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев + число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Сотрудник с 10 по 23 июля 2023 года собирается в двухнедельный отпуск. Расчетный период – с 1 июля 2022 г. по 30 июня 2023 г. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

- 7 календарных дней — в сентябре (отпуск);

- 7 дней — в декабре (больничный);

- октябрь 2022 г. и март 2023 г. — в командировке.

Таким образом, сотрудник полностью отработал 8 месяцев: в 2022 г. — июль, август, ноябрь; в 2023 г. — январь, февраль, апрель, май, июнь.

Подсчитываем число дней в не полностью проработанных месяцах:

- в сентябре 2022 г. — 22,46 дня (29,3 / 30 дн. x (30 дн. — 7 дн.));

- декабре 2022 г. — 22,68 дня (29,3 / 31 дн. x (31 дн. — 7 дн.));

СДНЗ: 1 895,97 руб. (530 000 руб. / (29,3 x 8 мес. + 22,46 дн. + 22,68 дн.));

СЗ: 26 543,58 руб. (1 895,97 руб. x 14 дн.).

Перечень доходов, учитываемых при расчете среднего заработка

Виды выплат, учитываемые при исчислении СЗ, приведены в п. 2 Положения N 922:

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ). Она определяется по формуле (не применяется к расчету отпускных и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

- средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

- если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

- если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки.

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 6 по 10 февраля 2023 года. Расчетный период 12 месяцев – с 1 февраля 2022 года по 31 января 2023 года. В этом периоде работник три дня болел (с 9 по 11 марта 2022 года) и был в ежегодном оплачиваемом отпуске с 1 по 28 августа 2022 года.

В расчетном периоде сотруднику выплатили:

— зарплату — 522 000 рублей;

— отпускные — 39 400 рублей;

— больничное пособие — 6 041,25 рубля;

- по производственному календарю с 1 февраля 2022 года по 31 января 2023 года было 248 трудовых дней;

- работник отработал (248 рабочих – 3 дня больничных – 20 дней отпуска (рабочих)) — 225 дней;

- в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/225 дня = 2 320 руб.

СЗ: 2 320 x 5 дней командировки (рабочих) = 11 600 руб.

Правила расчета среднего заработка

Уточним базовые понятия:

- средняя заработная плата — это сумма, полученная путем деления фактически начисленного заработка на фактически отработанное время за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата;

- календарный месяц — временной период с 1-го по 30-е (31-е) число, а в феврале — с 1-го по 28-е (29-е);

- среднемесячное число календарных дней — 29,3;

- расчетный период — 12 календарных месяцев.

Общее правило, которое используется при расчете СЗ, заключается в умножении среднедневного заработка на количество дней периода, в котором сохраняется выплата денежных сумм сотруднику. Например, командировочные выплаты. При расчете командировочных среднедневной заработок (вычисляемый делением начисленного заработка в расчетном периоде на количество реально отработанных дней в этом же расчетном периоде) умножается на количество дней командировки.

При расчете командировочных в отдельных случаях требуется начислить доплату — если рассчитанные исходя из СЗ командировочные оказались ниже, чем заработок, рассчитанный согласно окладу, который получил бы сотрудник, не отправившись в командировку.

Положением N 922 предусмотрены также особые правила для расчета:

- отпускных;

- компенсаций за неиспользованный отпуск;

- пособий по беременности и родам, по уходу за ребенком;

- больничных.

Рассмотрим их более подробно.

Отпускные и компенсация за неиспользованный отпуск

Для расчета применяют среднедневной заработок, если:

- отпуск (компенсация за неиспользованные дни отпуска) предоставляются в календарных днях — среднедневная зарплата вычисляется делением суммы заработка, начисленного за расчетный период, на 12 и на 29,3;

- отпуск (компенсация за неиспользованные дни отпуска) предоставляется в рабочих днях —фактический заработок делится на количество рабочих дней в соответствии с календарем 6-дневной рабочей недели;

- отпуск (компенсация за неиспользованные дни отпуска) предоставляется работнику, которому установлен суммированный учет рабочего времени, — расчет делается с применением среднечасового заработка:

- зарплата, фактически начисленная в расчетном периоде, делится на количество часов, отработанных в этом периоде;

- среднечасовой заработок умножается на количество рабочих часов согласно графику сотрудника в периоде, который необходимо оплатить.

Пособие по беременности и родам

При расчете этого пособия для работающих женщин среднедневной заработок исчисляют не за 12 месяцев, а за 24 месяца, предшествующих отпуску по беременности и родам. При этом фактически начисленный заработок за 24 месяца делится на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды социального характера.

Для неработающих такого расчета нет, но если женщина стала безработной в связи с ликвидацией предприятия, то согласно ст. 8 Федерального закона от 19.05.1995 N 81 предусмотрена выплата, которая с учетом индексации с 01.02.2024 составляет 922,65 руб. (Постановление Правительства от 23.01.2024 N 46).

Для обучающихся женщин сумма пособия по беременности и родам соответствует размеру стипендии, а для военнослужащих женщин — денежного довольствия.

Отпуск по уходу за ребенком до 1,5 лет

Расчет выполняется путем деления заработка за последние 24 месяца на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды соцхарактера. Затем, полученный результат умножаем на 30,4% и на 40% (если отпуск оформляется для ухода за одним ребенком).

Если пособие назначается для ухода за двумя и более детьми, выплаты суммируются: пособие на одного ребенка — 40%, на двух — 80%, на трех и более — 100% (ч. 2 ст. 11.2 Федерального закона от 29.12.2006 N 255-ФЗ).

Минимальный размер такой выплаты в 2024 году составляет 9 227,24 руб., максимальный – 49 123,12 руб. без учета районного коэффициента.

Для этой выплаты расчет также выполняется делением заработка за последние 24 месяца на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды соцхарактера.

Размер «больничной» выплаты зависит не только от среднего заработка, но и от страхового стажа:

- от 6 мес. до 5 лет — 60% среднего заработка;

- от 5 лет до 8 лет — 80%;

- свыше 8 лет — 100%.

Итоги

Среднемесячная заработная плата рассчитывается в различных случаях, когда работник выполнял обязанности, отличные от описанных в трудовом договоре с ним. Основным показателем, влияющим на ее размер, является среднедневной заработок, для расчета которого применяются разные методики. При расчете отпускных начислений используется метод применения среднемесячного коэффициента дней – 29,3. Остальные, или стандартные, выплаты рассчитываются по фактическим календарным или отработанным дням.

Порядок расчета различных социальных пособий, в том числе пособия по безработице, также использует понятие среднего заработка, но регулируется другими законодательными актами по соцобеспечению.