Из нашей статьи вы узнаете:

В ИФНС по месту учёта сдают бухгалтерскую и налоговую отчётность. В чём различия между ними? Есть ли ещё какая-то связь между этими двумя формами отчётности?

Давайте разбираться.

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

- Основные типы учета в компании

- Налоговой учет

- Бухгалтерский учет

- Управленческий учет

- Зачем вести управленческий учет

- Бухгалтерская отчётность

- В чем отличие управленческого учета от бухгалтерского (финансового)?

- Налоговая отчётность

- Отчётность по сотрудникам

- Специализированная налоговая отчётность

- Зачем вести управленческий учет в организации?

- Сравнительная таблица видов учета

- Налоговый и бухгалтерский учет

- Заключение

Основные типы учета в компании

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Управленческий учет в компании: задачи, цели и принципы

Предприниматель, даже если не хочет, обязательно сталкивается с вопросом финансового учета. Любой бизнесмен, даже тот, кто только открывает свою первую компанию, знает, что нужно вести бухучет. Некоторые при этом считают, что все, что связано с финансами компании бухучетом и решается. Те, кто поопытнее знают, что есть налоговый, бухгалтерский и управленческий учет. Однако многие не до конца понимают, чем они отличаются и как соотносятся друг с другом. Давайте попробуем разобраться.

Налоговой учет

Очень давно завелось, что бизнес платит налоги государству 🙂 Чтобы бизнес платил столько, сколько ему было установлено платить, государство обязало бизнес вести учет финансов. Этот учет и называется налоговым.

Цель налогового учета – собрать необходимую информацию о движении денег в компании для того, чтобы правильно посчитать налоги и передать эту информацию государству в установленной форме. Этот учет строго регламентирован налоговой – как и в каком виде его вести, как и в какие сроки передавать отчеты. Его нормативными источниками в России являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов.

Значительная часть вопросов о том, как учитывать и какую отчетность формировать зависят от системы налогообложения. У юридического лица в России (на конец 2017 года) есть выбор нескольких систем, по которой будут начисляться налоги:

А. Общая система налогообложения (ОСНО), по которой компания будет платить налог на прибыль и НДС (и некоторые другие налоги).

Б. Один из специальных режимов, цель которых снизить налоговую нагрузку и упростить работу с подготовкой отчетности. Это может быть:

Бухгалтерский учет

Бухгалтерский учет также, как и налоговый, ориентирован на стандарты, заданные государством. Его цель помимо расчета налоговой базы – оценить компанию по единым стандартам.

Бухгалтерский учет в России имеет свой стандарт, так называемый РСБУ. Вести бухгалтерский учет – обязанность любого юридического лица. Как правило, именно с нормативами и терминологией РСБУ приходится сталкиваться предпринимателю, когда он пытается разобраться с бухгалтерией самостоятельно, или понять, что ему на своем языке говорит бухгалтер.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли задолженности у компании – в виде займов и кредитов.

То есть за терминологией бухгалтерского учета кроется экономическая суть процессов в компании. Однако есть у него свои ограничения:

а) бухгалтерский учет не допускает гибкости, которая часта нужна в учете для правильной интерпретации тех или иных фактов с точки зрения управления бизнесом;

б) бухгалтерскому учету зачастую не хватает глубины, которая также нужна для принятия решений. Или что более драматично: ответы, которые бизнес может получить на основе только бухгалтерского среза, могут увести предпринимателя в ложном направлении;

б) бухгалтерская отчётность носит «исторический характер», то есть собирается на определённый момент времени и показывает состояние компании за уже прошедший период (например, за прошедший квартал или год).

Типичная ошибка многих предпринимателей в управлении финансами – это ограничиться тем, что нанять бухгалтера для ведения налогового и бухгалтерского учета и пытаться получить от него ответы на все вопросы связанные с финансами компании. В действительности, основная задача бухгалтера – обеспечивать корректный расчет налогов.

Управленческий учет

Цель управленческого учета — стать источником информации для управления компанией. Чтобы помочь бизнесу принимать решения, управленческий учет максимально широко оперирует с данными о деньгах и ресурсах компании:

Зачем вести управленческий учет

У каждого типа учета свои цели: налоговый – отчитаться перед государством по налогам, бухгалтерский – оценить компанию по единым стандартам для государства и внешних лиц, управленческий – дать ответы для принятия решений для руководства и собственников. Каждый из этих типов учета оценивает одни и те же факты хозяйственной деятельности в своей системе координат.

Процесс расчета налога на прибыль – не самое простое занятие. Начинающий бухгалтер сталкивается с множеством новых понятий, которые тянутся одно за другим. Для того чтобы понять, что влияет на итоговую величину налога на прибыль, разберем все по порядку.

В бухгалтерском (БУ) и налоговом учете (НУ) доходы и расходы могут быть отражены по-разному. Эта ситуация обусловлена различными нормативно-правовыми актами. В НУ доходы и расходы ведутся по правилам налогового кодекса, а в БУ согласно ПБУ 9/99 и ПБУ 10/99.

В связи с этим одна и та же операция для целей БУ и НУ может быть отражена по-разному.

Для начала разберем, какие бывают разницы между бухгалтерским и налоговым учетом.

Разницы могут быть постоянными и временными.

К временным относятся разницы, которые со временем станут равными 0.

Например, организация принимает к учету ОС стоимостью 200 000, однако для целей БУ срок полезного использования по решению организации – 24 месяца, а для НУ, согласно амортизационной группе, составляет 36 месяцев. Соответственно, ежемесячно при начислении амортизации будут образовываться временные разницы:

Таким образом, через 24 месяца в БУ основное средство будет полностью самортизировано, а в налоговом учете начисления будут продолжаться. Начиная с 25-го месяца сумма амортизации в БУ изменяться не будет, а в НУ будет продолжать расти, уменьшая ВР еще в течении года. Через 36 месяцев после принятия к учету ОС сумма амортизации БУ и НУ будут равны, а временная разница исчезнет.

К постоянным относятся разницы, которые никогда не исчезнут.

Например: сотруднику выплатили материальную помощь в размере 5 000 руб. Для целей БУ вся сумма материальной помощи будет принята в расходы. Согласно статье 270 НК РФ расходы на выплату материальной помощи не учитываются для целей налогообложения, а значит выплаченные 5 000 руб. никогда не будут отражены в НУ, вследствие чего между данными БУ и НУ образуется постоянная разница (ПР) равная 5 000 руб., которая никогда не уйдет.

С разницами разобрались, далее рассмотрим следующий пример:

Разберем расходы, которые понесла организация в этом периоде:

Расходы на оплату труда

принимаются в БУ и НУ одинаково в полном объеме.

Представительские расходы для целей БУ будут приняты в полном объеме, а для целей налогового учета можно принять только 4% от расходов на оплату труда.

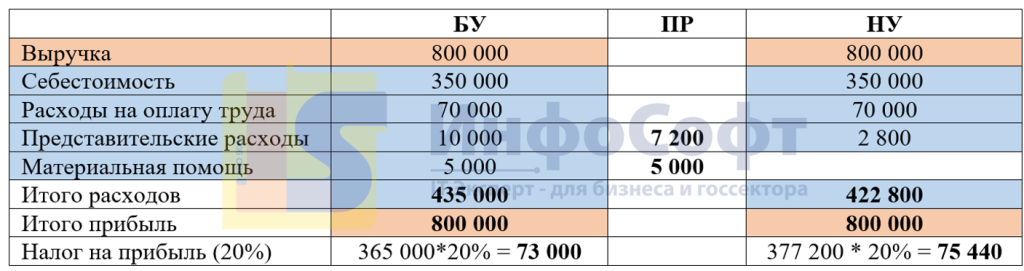

В текущем налоговом периоде представительские расходы составили 10 000 руб., а затраты на оплату труда: 70 000 руб.

Для БУ будет принято 10 000 руб., сумма всех понесенных расходов.

Для НУ можно принять только 4% от затрат на оплату труда: 70 000 * 4% = 2 800 руб.

Разница между БУ и НУ составит: 10 000 руб. – 2 800 руб. = 7 200 руб. – это постоянная разница (ПР).

А материальная помощь вообще не учитывается для целей налогообложения и отражается только в БУ, соответственно так же будет отражена ПР в сумме 5 000 руб.

Из-за образования ПР на конец отчетного периода общая сумма прибыли в БУ и НУ будет отличаться, а соответственно, и сумма налога на прибыль будет различной.

Возникает вопрос: по данным какого учета — бухгалтерского или налогового — необходимо уплачивать налог на прибыль?

Налог на прибыль необходимо уплачивать по данным налогового учета. Однако перед тем как платить, необходимо его привести в соответствие с суммой в бухгалтерском учете. На вопрос: «Как это сделать?» как раз и отвечает ПБУ 18.

В зависимости от того, какие разницы у вас возникли ПР или ВР, необходимо делать различные проводки!

Как уже было описано выше, постоянные разницы никогда не аннулируются. А значит, корректировки налога на прибыль, связанные с постоянными разницами, влияют непосредственно на финансовый результат. Такие корректировки проводятся через счет 99.

Разберем проводки, которые необходимо сделать при начислении налога на прибыл в случае возникновения постоянных разниц:

Дт 99 Кт 68 – начисление налога на прибыль в сумме, рассчитанной как: (Итого прибыль – Итого расходов) *20%

Дт 99 Кт 68 – доначисление налога на прибыль, если сумма налога, рассчитанная по БУ < НУ (в налоговом учете расходов меньше)

Проводка делается на сумму возникшей ВР, умноженной на ставку налога на прибыль (20 %).

Так как временные разницы возникают из-за различного периода принятия затрат в БУ и НУ, при этом сама сумма затрат для БУ и НУ одинаковая, то такие разницы не влияют на финансовый результат. Для учета ВР предусмотрено два счета в плане счетов, на которых временные разницы «ждут» пока они будут использованы. Это счет 09 и 77.

Дт 68 Кт 77

Если же сумма налога в БУ < НУ, то необходимо временно увеличить сумму налога в БУ, чтобы он стал равным сумме в НУ. В таком случае у организации возникает актив на счете 09, который в данный момент увеличил сумму к уплате, но в будущих периодах её уменьшит – это отложенный налоговый актив (ОНА).

Дт 09 Кт 68

Учет ОНА и ОНО ведется в разрезе объектов, по одному и тому же объекту не может быть сальдо и на 09, и на 77 счете.

Если в налоговом периоде возникают ВР, то необходимо определить, где эта разница должна быть отражена: на 09 или на 77 счете.

Вот небольшая шпаргалка:

Если с течением времени ВР начинает уменьшаться, то происходит погашение ОНА/ОНО обратной проводкой.

Разберем несколько практических примеров.

Для начала вернемся к ранее рассмотренному финансовому результату, который получили в конце отчетного периода:

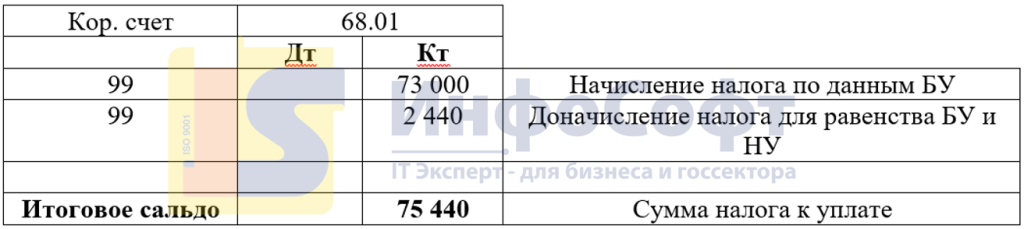

Начислим налог по данным БУ:

Дт 99 Кт 68.01 73 000 руб.

Но в НУ сумма налога составляет 75 440 руб. Разница в 2 440 руб. – это ПР. Постоянные разницы напрямую влияют на финансовый результат и корректируются через счет 99. Для того чтобы сальдо на счете 68.01 стало равным сумме налога на прибыль, рассчитанной по данным НУ, необходимо доначислить 2 440 руб. в Кт 68.01. В итоге счет 68.01 будет иметь следующий вид:

Рассмотрим еще один пример.

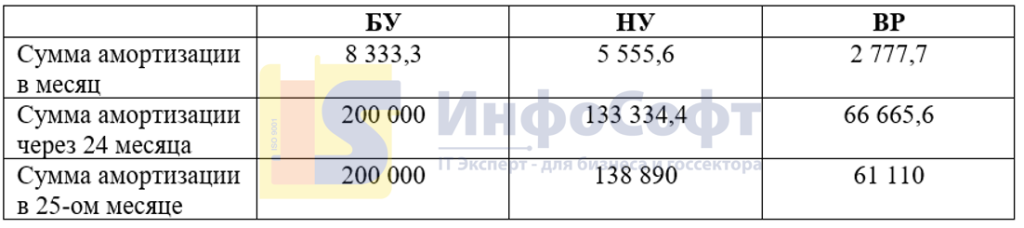

Организация приобрела основное средство стоимостью 240 000 руб., СПИ в БУ 24 месяца, СПИ в НУ 36 месяцев. Рассчитаем амортизацию за 1 месяц:

БУ: 240 000 / 24 = 10 000 руб.

НУ: 240 000 / 36 = 6 666,6 руб.

Возникает разница: 10 000 – 6 666,6 = 3 333,3 руб.

Данная разница является временной, так как итоговая сумма амортизации в БУ и НУ равны, и через 3 года, когда амортизация будет полностью начислена, разница будет равна 0.

3 333,3 *20% = 666,6 руб.

Дт 68.01 Кт 77 666,6 руб.

По истечении 24 месяцев в БУ основное средство будет полностью самортизированно:

Сумма амортизации за 24 месяца в БУ = 240 000 руб.

Сумма амортизации за 24 месяца в НУ = 6 666,6 * 24 = 160 000 руб.

ВР = 80 000 руб.

Сумма ОНО за 24 месяца в Кт 77 = 80 000 * 20 % = 16 000 руб.

За 25-ый месяц амортизация будет начислена следующим образом:

БУ: 0 руб.

НУ 6 666,6 руб.

Возникает ВР = 6 666,6 руб.

Но в данном случае БУ < НУ, а значит возникает отложенный налоговый актив:

ОНА = 6 666,6 *20% = 1 333,32 руб.

ОНА начисляется в Дт 09 счета. Но не торопитесь этого делать. Это ошибка, так как один и тот же актив не может быть отражен и на 09, и на 77 счете. В данном случае по истечению 24 месяцев в Кт 77 счета накопилась сумма ОНО, потому что каждый месяц проходило начисление амортизации, и сумма БУ всегда была больше НУ. А теперь, когда ОС полностью самортизированно в БУ, сумма амортизации в НУ стала больше, чем в БУ, и происходит ПОГАШЕНИЕ ОНО по Дт счета 77.

На 36-ой месяц начисления амортизации сумма ОНА составит:

ОНА за 25 месяц: 6 666,6 *20% = 1 333,32 руб.

Сумма ОНА на конец 36-го месяца: 1 333,32*12 = 16 000 руб.

Таким образом, когда ОС будет полностью самортизированно и в БУ, и в НУ, все ВР будут равны нулю, и сальдо на счете 77 будет отсутствовать.

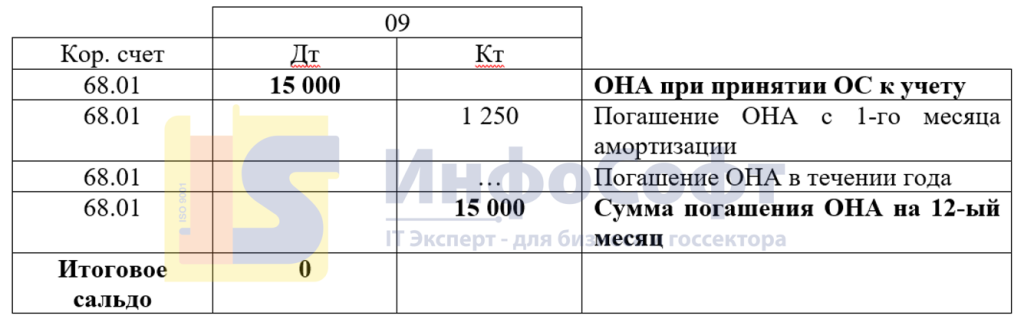

Рассмотрим еще один пример:

Организация приобрела актив стоимостью 75 000 руб., СПИ 12 месяцев. Для целей БУ данный актив является основным средством, по которому необходимо начислять амортизацию. Но для целей НУ стоимостной лимит, согласно п. 1 ст. 256 НК РФ, составляет 100 000 руб. А значит, что актив стоимостью меньше 100 000 руб. нельзя амортизировать в налоговом учете. Стоимость такого ОС будет списана в НУ при принятии к учету.

При принятии к учету будет отражена следующая ситуация:

В БУ сумма расходов будет равна 0 руб.

В НУ сумма расходов = 75 000 руб.

Возникает ВР 75 000 руб., так как БУ < НУ данная ВР приводит к образованию ОНА и начисляется в Дт 09 счета.

75 000 * 20% = 15 000 руб.

Дт 09 Кт 68.01 15 000 руб.

С первого месяца будет начисляться амортизация в БУ:

75 000 / 12 = 6 250 руб.

Соответственно, будет происходить погашение ОНА на сумму: 6 250 * 20 % = 1 250 руб.

Дт 68.01 Кт 09 1 250 руб.

Через 12 месяцев ОС будет полностью самортизированно, ОНА будет погашен на 15 000 руб. (1 250 руб. * 12 месяцев) и сумма на счете 09 по данному активу будет равняться нулю.

Таким образом, порядок расчета налога на прибыль следующий:

1. Рассчитать сумму прибыли по данным бухгалтерского учета и начислить налог как сумма прибыли *20%:

Проводка: Дт 99 Кт 68

Если в бухгалтерском учете убыток, то сделать обратную проводку на сумму убытка *20%:

Проводка: Дт 68 Кт 99

2. Определить характер возникших разниц ВР или ПР (каждая возникшая разница рассматривает отдельно).

3. Если возникает ПР, то скорректировать сумму налога через счет 99:

Проводка: Дт 68 Кт 99 – если БУ < НУ

4. Если возникает ВР, то:

Проводка: Дт 09 Кт 68 – начисление ОНА

Проводка: Дт 68 Кт 09 – погашение ОНА

Проводка: Дт 68 Кт 77 – начисление ОНО

Проводка: Дт 77 Кт 68 – погашение ОНО

Проводка: Дт 09 Кт 68 – начисление ОНА (БУ < НУ)

Бухгалтерская отчётность

Бухгалтерская отчётность — документы, в которых содержится информация об итогах хозяйственной деятельности предприятия за отчётный период. Отражение этих сведений осуществляется в рамках бухгалтерского (финансового) учёта.

Вести бухгалтерский (финансовый) обязаны все предприятия, вне зависимости от того, какую систему налогообложения они применяют и есть ли у них штат наёмных работников. В соответствии со ст. 23 НК РФ и Федеральным законом от 6 декабря 2011 года № 402-ФЗ, организации должны сдавать бухгалтерскую отчётность.

Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ, индивидуальные предприниматели вправе не вести бухгалтерский (финансовый) учёт. Однако есть условие — бухучёт можно не вести лишь в том случае, если ИП ведёт учёт доходов, расходов и иных объектов налогообложения. Таким образом, несмотря на то, что ИП не обязаны вести бухучёт, им нужно вести Книгу Учёта доходов и расходов. Сдавать в налоговую её не нужно. Но инспектор может запросить КУДиР при проверке.

Бухгалтерская отчётность организаций может отличаться, но в общем порядке все ООО подают бухгалтерский баланс и следующие отчётные документы:

Кроме того, в форме таблиц или в текстовом виде сдаются пояснения.

Предприятия, принадлежащие к категории малых, могут сдавать бухгалтерскую отчётность в упрощённой форме. К таким организациям относятся ООО с ежегодной выручкой, не превышающей 800 млн рублей, и штатом сотрудников менее 100 человек. Упрощённый вид бухгалтерской отчётности включает в себя лишь бухгалтерский баланс и отчёт о финансовых результатах.

Ранее бухгалтерская отчётность сдавалась в два ведомства: в ФНС и Росстат. Теперь компании отчитываются только в налоговую. Статистический отчёт сдавать больше не нужно. Однако есть исключения. В число организаций, которые обязаны сдавать статистическую отчётность, входят:

Срок, установленный для ежегодной сдачи бухотчётности — до 31 марта года, который наступает за отчётным.

В чем отличие управленческого учета от бухгалтерского (финансового)?

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно. Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

На общей системе налогообложения (ОСНО) предприятия и ИП платят подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ). Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

ИП и ООО, которые применяют УСН, сдают только один вид декларации — по единому налогу, который они платят в соответствии со своей системой налогообложения. Срок, установленный для сдачи отчётности по УСН — не позднее 31 марта года (для юрлиц) или до 30 апреля (для ИП) года, который наступает за отчётным. Сроки для ИП и ООО на УСН установлены в п. 1 ст. 346.23 НК РФ.

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Зачем вести управленческий учет в организации?

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

Сравнительная таблица видов учета

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

Налоговый и бухгалтерский учет

Основные сходства этих двух видов учета:

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Заключение

Как видно, ключевым отличием двух видов отчётности является разница в объекте отчёта: если в налоговой отчётности отражены сведения об уплате и исчислении налогов, то в бухгалтерской — о финансовых и имущественных показателях хозяйствующего субъекта.

Однако при всех отличиях оба вида отчётности одинаково сдают в налоговый орган как в бумажном, так и в электронном виде.

Сдача отчётности в электронной форме — наиболее удобный и быстрый способ. 1С-Отчетность позволяет своевременно и без ошибок направлять отчётные документы в ФНС, а также другие контролирующие ведомства (ПФР, ФСС, Росстат и так далее). Для сдачи отчётности в электронном виде потребуется квалифицированная электронная подпись .