- Доходность и риски инвестирования

- Купить материальные активы

- Средняя доходность активов при разной динамике инфляции в период по 2020 годы

- Средняя доходность активов при разной динамике инфляции в период по 2020 годы

- Очень стеснен в средствах

- Риски и ошибки новичков

- Куда инвестировать?

- Покупка облигаций

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Свободных 10 000 руб. в месяц

- Базовые правила инвестирования

- Риски инвестиций в недвижимость

- Налог с дохода от инвестиций

- Как зарабатывать на инвестициях?

- FAQ

- Сколько можно заработать

- ТОП-10 инвестиций в 2024 году

- 1. Драгоценные металлы

- 2. Недвижимость

- 3. Криптовалюта

- 4. Облигации федерального займа

- 5. Акции

- 6. Валюты

- 7. Пенсионный план

- 8. Страховые инвестиционные программы

- 9. Венчурные инвестиции в стартапы

- 10. Классический бизнес или ЗПИФ, связанные с бизнесом

- 11. Инвестиции в образование

- 12. Виртуальная и дополненная реальность

- 13. Искусственный интеллект и машинное обучение

Доходность и риски инвестирования

Инвестиции обладают двумя ключевыми качествами, которые имеет прямую взаимосвязь. Это доходность и риск. Чем выше риск, с которым связана инвестиция, тем выше может быть потенциальная доходность. И наоборот — относительно надежные инвестиции никогда не позволяют рассчитывать на высокий заработок.

Например, банковский вклад, который тоже вполне можно считать инвестицией, или покупка государственных облигаций — это вложения с низким риском. Банковские вклады страхуются, а в случае с гособлигациями гарантом возврата денег выступает государство. Но и доходность таких инвестиций ниже, чем потенциальная доходность акций, на которые могут повлиять самые разные причины — от рыночных до корпоративных.

Для иллюстрации связи рисков с доходностью можно привести другой пример. Облигации с десятилетним сроком погашения приносят покупателю больший доход, чем, например, трехлетние облигации. Здесь действует следующий принцип: чем выше срок погашения

облигации

, тем больший риск берет на себя инвестор (все-таки за десять лет даже с гособлигациями многое может произойти) и, соответственно, тем больше его нужно за этот риск вознаграждать.

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

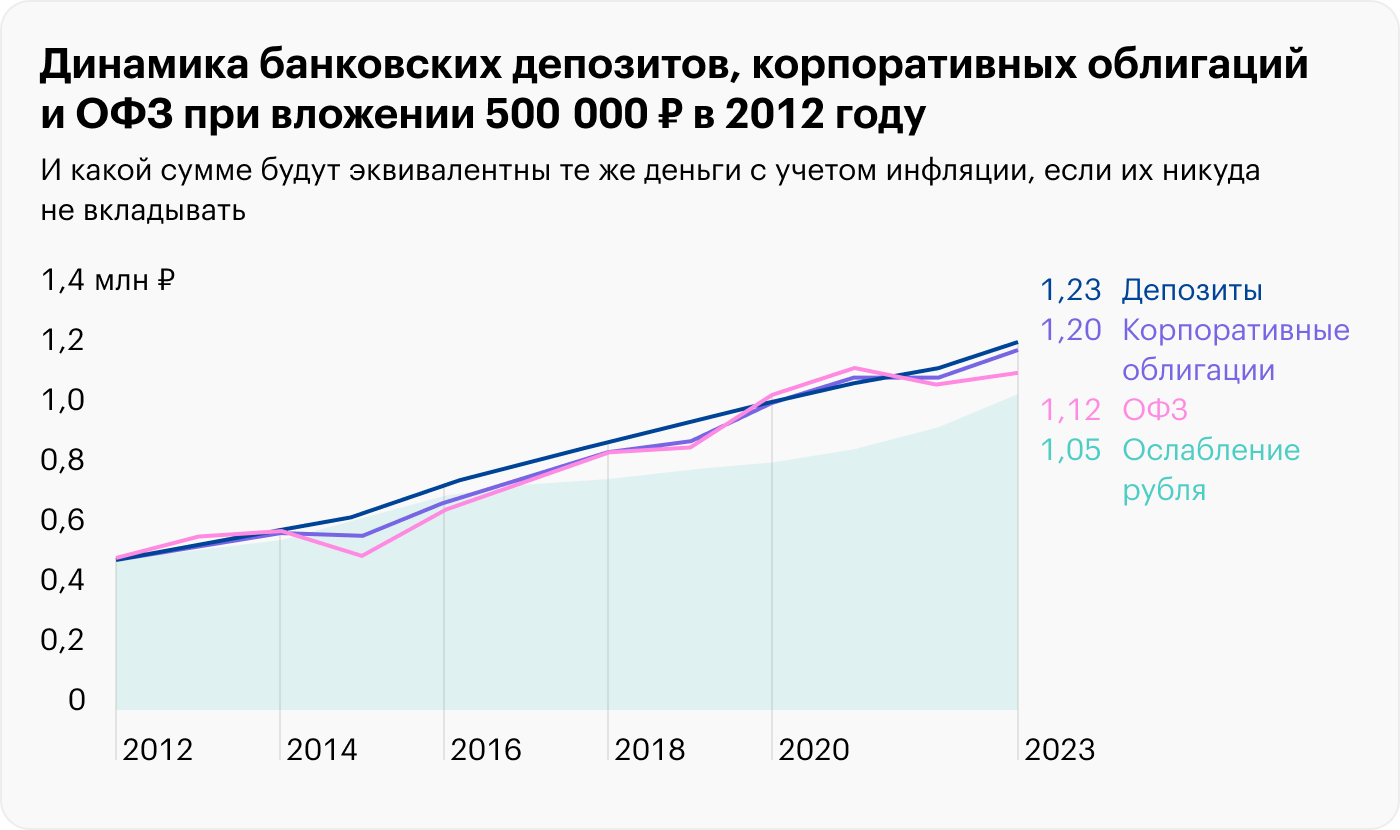

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать по разным отраслям: жилая, коммерческая, торговые центры, и так далее.

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Средняя доходность активов при разной динамике инфляции в период по 2020 годы

Средняя доходность активов при разной динамике инфляции в период по 2020 годы

Очень стеснен в средствах

Мало кто из студентов задумывается о доходе в старости. Какой-нибудь учащийся российского вуза скажет: «Какие инвестиции, у меня едва хватает денег на кофе?!» Чашка кофе утром – это, конечно, приятная часть дня, но если, к примеру, отказаться от ритуала, то можно сделать первые шаги на пути к своей инвестиционной цели.

200 рублей в день – это 6 000 рублей в месяц (200 × 30). Этого вполне достаточно для того, чтобы обеспечить себе достойную старость.

Сложные проценты – это возвращение процентов в инвестиции и последующее начисление процентов на проценты. Чем длиннее горизонты инвестирования, тем ощутимее эффект сложных процентов.

Студент Олег К. из Саратова решил не тратить 200 рублей в день на кофе, а инвестировать их. Все полученные проценты он будет реинвестировать с периодичностью раз в месяц. При сроке инвестирования в 40 лет, ежемесячном пополнении в 6 000 рублей и средней ставке 10% годовых он получит в конце срока 37 944 477 рублей, из которых: 2 880 000 – пополнения и 35 064 477 – доход.

Чтобы просчитать свою цель, можно воспользоваться калькулятором сложных процентов.

Ну и со временем – мы в этом не сомневаемся – у нашего студента вырастет доход, и он сможет направлять на инвестиционные цели большие суммы, приобретет знания и опыт в этой области. А значит, и прирост его капитала будет происходить более ощутимыми темпами.

Риски и ошибки новичков

Новички, которые пытаются самостоятельно вложить свободные денежные средства без обучения и не прибегая к помощи специалистов, совершают типичные ошибки. Мы приведем самые распространённые:

- Недостаточное исследование рынка для выбора правильных инвестиций.

- Отсутствие финансовой стратегии.

- Инвестирование всей суммы денежных средств в один актив.

- Инвестирование без учета фактического состояния экономики.

- Выбор инвестиций со высоким риском.

- Принятие эмоциональных решений о продаже активов на волнении и паники при нескольких небольших снижениях рынка.

- Сосредоточение на краткосрочных доходах, не уделяя достаточного внимания долгосрочным вложениям.

Чтобы избежать этих ошибок, новичкам стоит уделить время и прилагать усилия для обучения и осмысленного планирования своих инвестиций.

Важно не спешить, не позволять эмоциям принимать решения и быть готовыми к неизбежным колебаниям рынка.

Также рекомендуется обратиться к финансовым консультантам или профессиональным инвесторам для получения советов и руководства.

Куда инвестировать?

Самый простой и самый надёжный инструмент, который подходит начинающим инвесторам, – облигации федерального займа (ОФЗ), которые выпускает российский Минфин. Покупая ОФЗ, вы одалживаете на определенный срок деньги государству. Номинальная цена одной гособлигации – 1000 рублей. Есть облигации, которые торгуются дешевле номинала.

Многие начинающие инвесторы предпочитают вкладываться в акции. Тем более что на рынке есть много очень доступных акций. К примеру, 1 акция Сбербанка стоит 260 рублей, 1 акция Газпрома – 178 рублей, 1 акция Мосбиржи – 171 рубль и т.д. Инвесторов привлекает то,что они становятся акционерами компании – по сути, покупают часть ее бизнеса. Но стоит учитывать: покупка акций – всегда риск. Если у компании, к примеру, начнутся финансовые проблемы, цена на акции может упасть.

Если знаний об инвестициях пока не достаточно, а времени следить за корпоративными новостями и ситуацией на рынке нет, можно отдать предпочтение не отдельным акциям, а фондам. Фонд из себя представляет корзину ценных бумаг, которые составили профессиональные управляющие. Преимущество такого инвестирования – сбалансированный портфель, недостаток – комиссия за обслуживание. Но, само собой, прежде чем вложить свои деньги, необходимо изучить репутацию брокера – это должна быть надежная, давно работающая компания.

Итак, инвестиции возможны при любой сумме. В банковских приложениях даже есть подсказки, где взять малые суммы на инвестиции. К примеру, можно:

- направлять на покупку ценных бумаг округленную сумму с каждой покупки (к примеру, округление до 50 рублей работает так: купили шоколадный батончик за 43 рубля, 7 рублей автоматически ушло в инвестиции),

- направлять на покупку акций кэшбэк с ежедневных покупок,

- подключить автоматическое пополнение своего инвестиционного счета (например, 100 рублей каждый день).

Также у брокеров бывают специальные предложения для инвесторов. Например, дарят акции какой-нибудь компании при открытии брокерского счета или предлагают софинансирование инвестиций и др.

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно как у банковских депозитов.

Корпоративные облигации более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. касается налога с доходов по вкладам, и 2022 годах он был отменен, а с 2023 года он снова в силе.

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

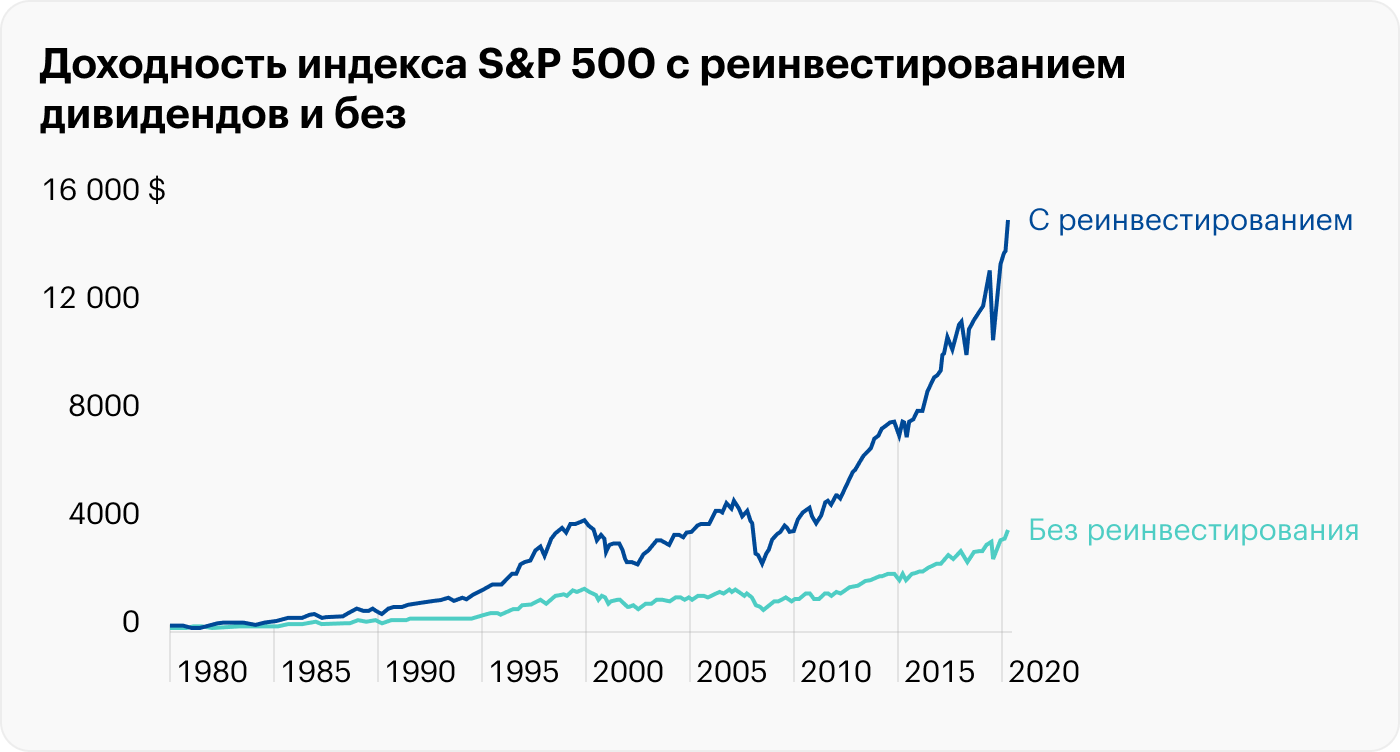

С 2013 по 2023 год индекс с учетом реинвестирования дивидендов показал рост почти 244%, то есть годовых. За вычетом долларовой инфляции это годовых. Для российских акций — в районе 4,2%.

Но стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

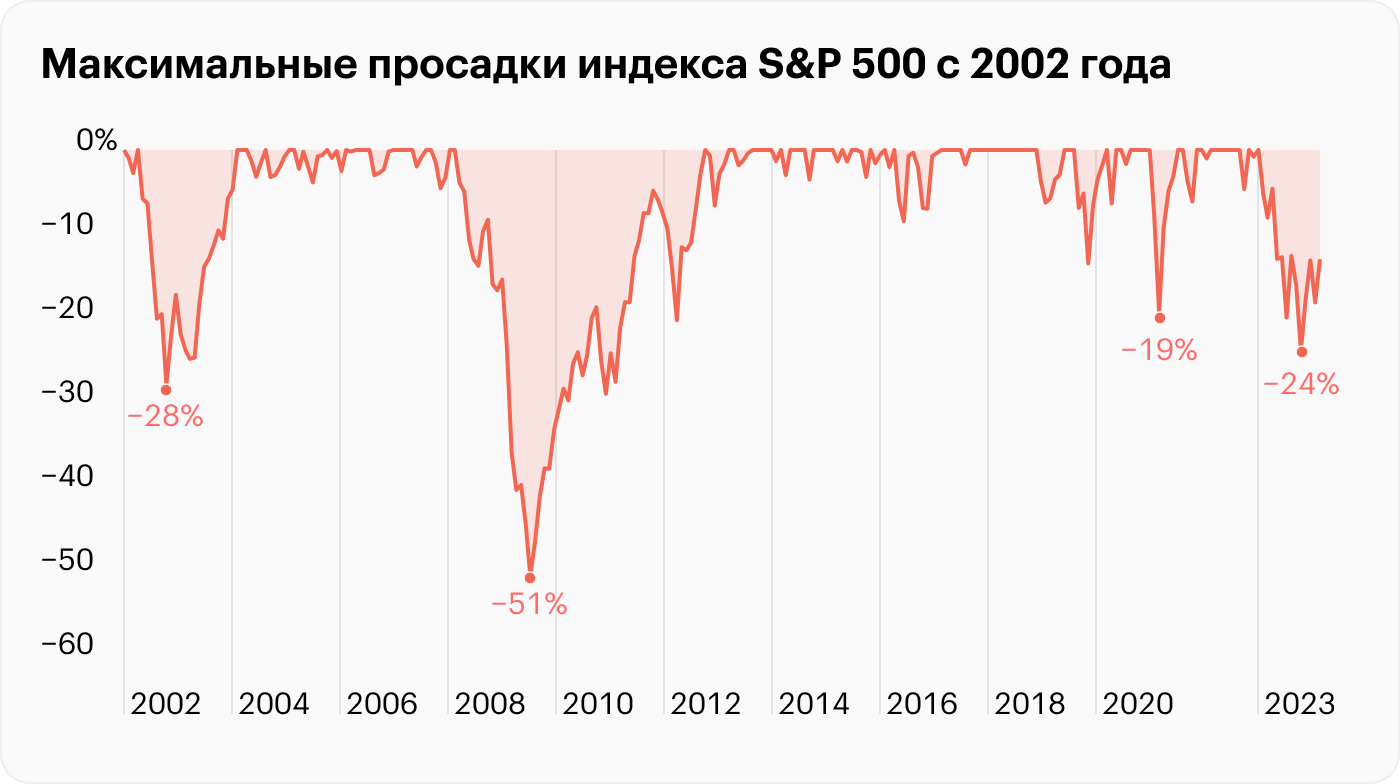

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Свободных 10 000 руб. в месяц

Конечно, чем раньше начать инвестировать, тем лучше будет результат. Однако не поздно открывать брокерский счет и в 40, и в 50, и даже в 60 лет. Главное – четкий план и дисциплина.

Учителю математики Ольге Н. из Самары 40 лет. Она мечтает о пассивном доходе на пенсии. Для этого ей нужно сформировать капитал. На всё про всё – 20 лет. Инвестируя каждый месяц 10 000 рублей при тех же условных 10% годовых, к своим 60 годам с учетом сложных процентов она сможет накопить 7 593 688 рублей, из которых: 2 400 000 рублей – пополнения и 5 193 688 рублей – доход.

Те, кто не понимают смысла инвестиций, рассуждают так: накоплю капитал и буду его тратить. Только вот деньги, любые суммы, имеют свойство заканчиваться. Инвестиции при грамотном подходе – нет. Лучший вариант – не тратить само тело накоплений, а жить на проценты.

Представим, что учителю Ольге Н. удалось накопить те самые 7 593 688 рублей. Ей не нужно их тратить. Она может их вложить в инвестиции и в качестве процентов (дивиденды по акциям, купоны по облигациям) при условии доходности в 10% годовых получать:

7 593 688 × 10% = 759 368,8 рублей в год, или 63 280 рублей в месяц.

Конечно, есть фактор инфляции, но в любом случае эта сумма может стать неплохой «второй пенсией» в дополнение к первой государственной.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — вам пережить сильную просадку портфеля.

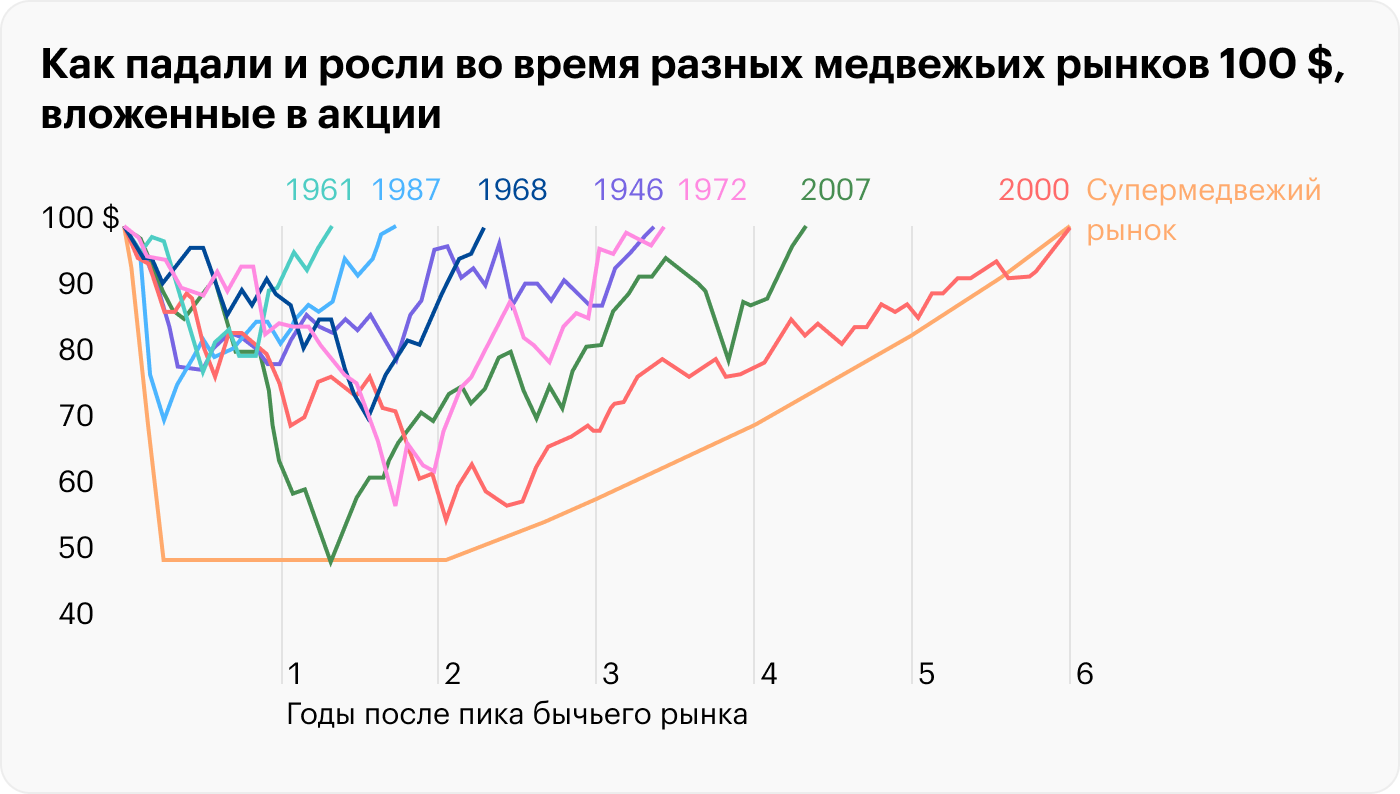

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Риски инвестиций в недвижимость

Любые инвестиции, даже такие надежные как вложения в недвижимость — это рискованный инструмент. Основные опасности, которые могут ожидать инвестора:

- Изменение цен на недвижимость. Стоимость недвижимости может колебаться в зависимости от экономических условий, политической ситуации, изменения спроса и предложения на рынке

- Потеря инвестиций. Если инвестор решит срочно продать объект раньше срока или по более низкой цене, чем изначально потратил, то он может потерять часть финансовых вложений

- Финансовые убытки. Это касается дополнительных манипуляций, связанных с приобретением и обслуживанием недвижимого имущества — процентные ставки по кредитам, инфляция, изменение курса валют. Впрочем, в России практически невозможно взять валютный ипотечный кредит из-за непредсказуемости курса рубля

- Юридические риски. При покупке или продаже недвижимости могут возникнуть юридические проблемы, такие как несоответствие документов, ошибки в договоре, споры с соседями, наличие других собственников, обман и мошенничество со стороны второго участника сделки

- Проблемы при управлении недвижимостью. Недостаток у хозяина помещения опыта в обслуживании жилого или нежилого объекта может привести к проблемам с ремонтом здания, уплатой налогов и других обязательных платежей

- Задержки в строительстве. Застройщик может нарушить сроки сдачи дома или другого здания. Это может привести к нарушениям инвестиционного плана, но закон защищает покупателей от долгостроев при оформлении сделки через эскроу-счета

- Форс-мажорные ситуации. Нельзя предвидеть, где и когда случиться пожар, потоп или другие катастрофы, которые могут уничтожить недвижимость, снизить ее стоимость или привести к необходимости делать ремонт. Рекомендуем застраховать имущество, чтобы защититься от подобных проблем

- Недобросовестность арендаторов. Человеческий фактор может принести немало сюрпризов. Чтобы минимизировать потери, грамотно составляйте договор. Полная опись имущества и правила проживания обезопасят собственника

Налог с дохода от инвестиций

Есть три самых распространенных способа получить прибыль. Получить разницу между покупкой и продажей ценной бумаги, получить купонную выплату по облигациями или

дивиденды

. Все три вида дохода облагаются налогом. Их государству выплачивает за инвестора брокер.

Законодательством учитываются ситуации, когда инвестор с одной сделки получил прибыль, а с другой — убыток. Например, если вы купили ценные бумаги на сумму ₽100 тыс., а продали за ₽140 тыс., ваша прибыль составит ₽40 тыс. Затем вы купили также на ₽100 тыс., но продали за ₽90 тыс., то тут ваш убыток составит ₽10 тыс. В итоге вам нужно будет заплатить налог с суммы ₽30 тыс.

Если вы налоговый резидент России, то вам придется заплатить 13% со своей прибыли; если вы иностранец — 30%. Брокер удержит за вас налог и перечислит его в государственный бюджет по итогам года. Если вы покупаете иностранные акции, то доходом считается разница между суммой покупки и продажи в рублях.

С 1 января 2021 года налог нужно платить со всех облигаций, как государственных, так и корпоративных. Исключений нет. Ставка — 13% для резидентов и 30% для нерезидентов.

Если вы обычный российский частный инвестор, то брокер сначала заплатит государству с ваших дивидендов налог в 13% и потом переведет вам уже чистые деньги. Когда вы получаете дивиденды, например, по американским акциям, то 10% пойдут в американский бюджет, а 3% — в российский.

Кроме обычного брокерского счета, инвестор может открыть индивидуальный инвестиционный счет (ИИС). Он представляет собой тот же брокерский счет, но с возможностью получить налоговый вычет. Возможность его открыть есть только у российских граждан.

ИИС появился в России 1 января 2015 года. Он бывает двух типов — А и Б. В случае со счетом А вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. Сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. Поэтому максимально вы можете получить от государства по этой льготе ₽52 тыс. в год. Счет типа Б освободит вас от налога на прибыль. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%.

Доходы в виде материальной выгоды, полученные в 2021–2023 годах, не облагаются НДФЛ. В частности, от приобретения ценных бумаг и производных финансовых инструментов.

Как зарабатывать на инвестициях?

Доход от инвестиций в недвижимость может складываться из нескольких источников:

- Аренда. Сдавать жилье можно для коммерческих целей или для проживания. Стандартно коммерция стоит дороже

- Продажа. Важно выбрать правильный момент для сделки, добиться максимально интереса у покупателя

- Капитализация. Инвестиции в недвижимость могут приносить доход не только от аренды или продажи, но и от долгосрочного роста стоимости. Если инвестировать на длительный период, объект становится активом, который постепенно растет в цене

Чтобы увеличить заработок от инвестиций в недвижимость, учитывайте следующие факторы:

- Выбор вида недвижимости. Обращайте внимание на те объекты, которые пользуются спросом на рынке недвижимости. Это могут быть небольшие студии и однокомнатные квартиры, из-за их высокой ликвидности или апартаменты в исторических районах, которые привлекают бизнесменов

- Состояние. Убедитесь, что помещение находится в нормальном состоянии и вы сможете его продать или сдать в нужный срок. Либо подготовьтесь привести объект в привлекательный вид. Качественный ремонт, хорошая звукоизоляция, наличие необходимой бытовой техники для жизни повышают спрос на жилье и его стоимость

- Местоположение. Локация недвижимости влияет на ее стоимость и спрос. Лучше выбирать объекты в районах с хорошей инфраструктурой, транспортной доступностью и другими преимуществами. Например, те, которые расположены в районе с высоким интересом покупателей — рядом с крупными медицинскими, образовательными, спортивными и развлекательными объектами

- Управление. Контроль и обслуживание могут превратиться в сложный процесс, Если не хватает времени или опыта, но позволяет финансовое положение, можно нанять управляющего или хотя бы ассистента. Сотрудник будет следить за состоянием помещения и управлять им более эффективно. Это имеет смысл при наличии нескольких объектов с высокой доходностью

- Предназначение. Увеличить заработок от инвестиций можно путем изменения целевого использования квартиры или дома с жилого помещения на коммерческое. Но здесь нужно учитывать, что объект для бизнеса должен иметь соответствующую локацию. Коммерческие помещения обычно приносят больше дохода, так как служат инструментом заработка, а не просто проживания

- Возраст объекта. Дома, которые находятся только на этапе строительства, стоят дешевле и после сдачи в эксплуатацию растут в цене. При покупке квартиры нужно внимательно изучить застройщика, обратить внимание на расположение, качество постройки, репутацию компании

- Разнообразие. При наличии свободных денег и возможностей рассмотрите вариант приобрести нескольких объектов и составить инвестиционный портфель. Если одна квартира неожиданно упадет в цене, риски нейтрализует другой актив

FAQ

Какие факторы влияют на стабильность и рост криптовалют в 2024 году?

Факторами, влияющими на стабильность и рост криптовалют, являются:

- усиление регулирования криптовалютных рынков;

- улучшение технологий блокчейн;

- принятие криптовалюты в качестве средства платежа или инвестирования в крупных компаниях.

Поэтому криптовалюты на сегодняшний день можно рассматривать, как вариант инвестирования.

Какие виды недвижимости можно рассмотреть для инвестирования в 2024 году, кроме квартир и домов?

В 2024 году кроме покупки жилой недвижимости обратите внимание на коммерческие объекты, например, торговые центры, отели и туристические объекты, складские и логистические помещения, а также земельные участки, имеющие потенциал для развития.

В каких областях развития особенно ценными будут личный опыт и профессионализм?

В ближайшие годы особенно ценными будут навыки, связанные с цифровыми технологиями, включая программирование, анализ данных, кибербезопасность. Также будет востребовано знание в сфере устойчивого развития, экологии и зеленых технологий.

Какие индексные фонды имеют потенциал роста на сегодняшний день?

Потенциал роста имеют индексные фонды, связанные с новыми технологиями, это искусственный интеллект, кибербезопасность, электромобили или альтернативные источники энергии и т. д.

Что такое зеленые инвестиции?

Зеленые инвестиции – это вложения в технологии, направленные на защиту природы. Например, покупка акций ответственных компаний, вложения в зеленые индексы, приобретение облигаций, финансирующих экологические проекты. На сегодняшний день зеленые инвестиции стали популярным отдельным направлением на западе. В России это направление только начинает свое развитие. Но уже перспективным считаются вложения в инфраструктуру зеленой энергетики, развитие солнечных и ветровых электростанций, внедрение эко-технологий в сельское хозяйство и транспорт, а также финансирование проектов по сохранению экосистем и биоразнообразия.

Сколько можно заработать

Доходность инвестиции зависит от способа и суммы вложения. В среднем считается, что, если вложения дают вам доход в среднем 20% годовых и окупаются в течение 4–5 лет – это хороший показатель.

Самыми прибыльными вложениями можно назвать краундлендинг и инвестирование в МФО, однако эти направления имеют риск невозврата.

ТОП-10 инвестиций в 2024 году

Начать инвестировать можно даже с небольшой суммы. Важно, что инвестиции отличаются по срокам, суммам и прочим основаниям. Подборка ТОП-10 лучших инвестиций 2024 году включает также 3 бонусных направления, которые готовы «выстрелить» в наступающем периоде.

1. Драгоценные металлы

Считаются максимально консервативным способом вложения средств. Золотые слитки позволяют защитить накопления от инфляции. Однако получить прибыль можно лишь на длинной дистанции от 10 лет. Обусловлено это спредом — так называется разница между ценами продажи и покупки. Если купить слиток и через месяц вернуть его в банк, то можно потерять четверть своих накоплений. Поэтому слитки предназначены для длительного хранения, при этом царапины и повреждения обесценивают их. Сейчас есть более продвинутые инструменты: металлические счета, фьючерсы, фонды, акции золотодобытчиков, биржевое золото или криптовалюты с золотым обеспечением.

- защита от обесценивания денег;

- металлы плавно растут в цене;

- сложности с хранением слитков;

2. Недвижимость

Россияне практически утратили интерес к вторичной недвижимости. Ипотечный бум 2023 года подошел к концу. Эксперты уверяют, что льготная ипотека привела к перегреву рынка. Регулятор по этой причине увеличил ключевую ставку в целях охлаждения. Первоначальный взнос вырос сразу до 20%, при этом возросла долговая нагрузка населения (как и число невозвратов по ипотеке). Сейчас власти аккуратно выходят из программы льготного ипотечного кредитования, повышение первого взноса до 30% к лету 2024 года и дополнительные риски — именно по этим причинам застройщики и частники начнут снижать цены. Инвесторам рекомендуется занять выжидательные позиции, поскольку на конец 2023 года сделки с недвижимостью встали на паузу:

- льготная ипотека будет действовать до середины 2024 года;

- на рынке все еще можно найти хорошие предложения.

- рынок демонстрирует признаки перегрева;

- возможно обрушение рынка как в 2008 году;

- сделка по завышенной цене может лишить прибыли.

Получайте отчеты и внутренние материалы клуба

2 письма в неделю

3. Криптовалюта

Предстоящий халвинг монеты Bitcoin подогревает рынок криптовалют. Криптозима 2022-2023 была отличным периодом для покупки и накопления криптоактивов. За последний год Биткоин вырос более, чем в два раза. Криптовалютные аналитики утверждают, что грядет новое бычье ралли. Биткоин перемахнет за 100 тысяч долларов, также начнется новый «сезон альткоинов». Текущая динамика подсказывает, что покупатели и других активов еще могут запрыгнуть в уходящий поезд, пока цены не взлетели окончательно. Если говорить об , то рынок показал свою слабость, однако на фоне нового ралли NFT могут вновь оказаться в тренде. Также можно назвать разнообразной отраслью. Инвесторы могут приобрести оборудование для майнинга монет. Оно существенно подешевело и будет дорожать пропорционально капитализации биткоина.

- высокая доходность и минимальный порог входа;

- монеты можно добывать самостоятельно;

- надвигается очередное бычье ралли.

- высокая волатильность активов, невероятные риски;

- крупные биржи продолжают блокировать доступ россиянам;

- отсутствие внятного правового регулирования отрасли (новые ужесточения могут быть введены уже в 2024-м).

4. Облигации федерального займа

Ужесточение денежно-кредитной политики во второй половине 2023 года стало неожиданностью для инвесторов. Стремительный рост инфляции и ключевой ставки привели к существенному снижению котировок. Российский регулятор умеет фанатично бороться с инфляцией, поэтому снижение ставок ЦБ РФ станет началом нового ралли. Сейчас профессиональные участники рынка наращивают свои позиции в долгосрочных ОФЗ. Аналитики до конца 2024 года ожидают увеличение индекса ОФЗ сразу на 18%.

- спекулянты-нерезиденты покинули рынок, он стал более стабильным;

- в конце 2023 года государство отказалось от дополнительных заимствований на 1 трлн. рублей;

- объем рынка будет расти вплоть до 2026 года.

- чувствительность к инфляции и ключевой ставке, которые могут спонтанно меняться;

- выгоду участникам нового ралли принесут среднесрочные бумаги (4-5 лет), однако их объем составляет 8% от рынка ОФЗ;

- усиленный интерес инвесторов способен привести к опережающему снижению доходности.

5. Акции

На фоне восстановления 2023 год стал одним из лучших в истории фондового рынка России — за 10 месяцев индекс Мосбиржи взлетел на 50%. С учетом дивидендов на 58% — рекордный показатель. Исторические показатели индекса Мосбиржи подсказывают, что в ближайшие 3 года среднегодовой потенциал роста будет находиться на отметке 20% (с учетом дивидендной доходности). Аналитики рекомендуют уделить внимание бумагам из секторов «IT» (+43% г/г) и «добыча и металлы» (+19% г/г). Прибыль компаний из индекса в 2024-м возрастет на 2%. Форвардная доходность по дивидендам на 2024 года будет на уровне 8,55% (против 8,2% в 2023-м), что превышает историческую норму в 6-7%.

- отдельные бумаги будут существенно опережать индекс;

- 2024 год станет беспроигрышным, бумаги 2-3 эшелонов будут расти еще стремительней;

- предстоящая редомициляция позитивно скажется на экономике и ценах на бумаги.

- инфляция и высокая ключевая ставка делают акции менее привлекательными;

- прогнозы могут измениться в любой момент (как это обычно бывает в России);

- достаточно сложно выявлять перспективные российские бизнесы, готовящиеся к IPO.

6. Валюты

Индекс доллара DXY в течение 2023 года демонстрировал невероятную стабильность. Доллар доминирует над валютами, входящими в корзину DXY и не планирует снижаться. Рубль в течение 2023-го обвалился с 70 до 90 рублей за доллар. Эксперты предупреждают, что до президентских выборов 2024 года рубль будет сохранять стабильные позиции. После этого мероприятия курс будет отпущен, поскольку сильный рубль традиционно не приветствуется финансовыми институтами. Реалистичный курс на 2024 год будет трехзначным — 100-110 рублей за доллар. Перекладывание средств в валюту стоит провести в первом квартале до начала выборов.

- волатильность рубля играет на руку спекулянтам;

- интерес россиян к валютам не падает, они заняты созданием подушки безопасности

- в 2024-м рубль будет слабеть, что позволит держателям валюты извлечь прибыль.

- непредсказуемость действий регулятора, который зачастую удерживает курс искусственно;

- доллар и евро признаны токсичными, поэтому россияне платят увеличенные комиссии при заключении сделок с валютой;

- на фоне увеличения ключевой ставки доходность по вкладам способна нивелировать интерес к валютам.

7. Пенсионный план

Это долгосрочный инструмент, помогающий сформировать пенсию нужного размера. Обычно состоит из двух компонентов — регулярные самостоятельные взносы и доходы, начисляемые за инвестирование ваших средств. Таким образом, одна пенсия будет начисляться государством, а вторая — НПФ, банком или иной коммерческой структурой. Вариант оптимален для тех, у кого уже есть все необходимое. Достаточно произвести первый взнос, а затем уплачивать небольшие ежемесячные взносы. Индивидуальные пенсионные планы показывают приемлемую доходность, которую можно предварительно просчитать на калькуляторе сайта НПФ.

- сфера под контролем государства;

- получение единоразовой выплаты при выходе на пенсию;

- переход инвестиций по наследству;

- широкая сеть агентств.

- при банкротстве НПФ деньги можно потерять;

- НПФ не гарантируют инвестиционную доходность.

8. Страховые инвестиционные программы

К ним можно отнести инвестиционное страхование жизни (ИСЖ) и накопительное страхование жизни (НСЖ). Клиент страховой компании заключает договор на длительный срок. Обычно он составляет от 15 до 30 лет. Если в течение срока действия договора произойдет страховой случай, то вы или родственники получите выплату. Если ничего не произойдет, то все взносы вернутся к пенсии (иногда даже с процентами). С ИСЖ и НСЖ можно не только сэкономить на страховании, но еще и подзаработать.

- можно получить налоговый вычет в размере 13% от взноса;

- средства на спец. счете не подлежат разделу при разводе, а также арестам и взысканиям;

- сумма выплаты не подлежит налогообложению (за исключением дохода от инвестиций).

- если страховая потеряет лицензию, то вы утратите средства;

- доходность ничем не гарантирована.

9. Венчурные инвестиции в стартапы

В 2022-2023 гг. рынок инвестиций лихорадило. Они лишился 99,9% зарубежных инвестиций, пережив критический спад. Низкая база 2023 года станет отличной отправной точкой для начала новой фазы роста. Причиной стали последние геополитические события. Для решения ряда проблем отрасли нужны государственные вливания, стимулирование интереса к инновациям, изменение законодательства и обратная релокация талантов в Россию. Однако на фоне кризисных явлений наблюдаются и успешные российские стартапы, более 50% из них было проспонсировано бизнес-ангелами. Все же инвесторам доступно 20 технологических ниш, в которых возникают сотни новых стартапов ежемесячно. В ТОПе находятся такие категории: здравоохранение, космическая промышленность, транспорт, логистика, финтех, ИИ, машинное обучение. В 2024 году будет наблюдаться рост секторов, связанных с технологиями будущего. Также ожидается увеличение объема инвестиций в региональные проекты.

- высокая потенциальная прибыль;

- в России государство из-за слабого интереса к стартапам возвращает до 50% инвестиций с гарантией;

- спад является общемировым трендом и отрасль начинает восстановление.

- проект может «не взлететь»;

- необходимо разбираться в стартапах и технике;

- нет гарантий возврата вложенной суммы.

10. Классический бизнес или ЗПИФ, связанные с бизнесом

В первом полугодии обороты субъектов малого и среднего бизнеса выросли на 19% по сравнению с аналогичным периодом прошлого года. Поэтому можно вложить деньги в традиционный бизнес. Запустить дело можно самостоятельно или купить долю в уже существующем предприятии. Если заниматься бизнесом нет желания, то подойдут ЗПИФ, связанные с бизнесом. Покупая пай в закрытом фонде, лицо получает право на выплаты, соизмеримые его вложениям. Управляющая компания вкладывает средства в бизнес или коммерческую недвижимость, а держатели паев получают неплохую доходность.

- доходы предпринимателей растут;

- запуск бизнеса стал проще;

- ЗПИФ также будет неплохим инструментом.

- бизнес считается рискованным занятием;

- высокий порог входа;

- на начальных этапах бизнес отнимает все личное время.

11. Инвестиции в образование

Детские обучающие программы, языковые школы, дополнительные образовательные программы и уже привычные курсы — все это относится к сектору EdTech, который совмещает образование и высокие технологии. В 2023 году сектор EdTech занял пятое место по популярности в . Сначала компании удивляли геймификацией, ботами и элементами виртуальной реальности. Но теперь образовательные платформы сконцентрировались на качестве программ и в 3 квартале 2023-го такой подход позволил рынку образовательных технологий взлететь на 38%. В 2024 ожидаются первые IPO EdTech-компаний на Мосбирже. Базовый прогноз роста для отрасли на 2024 год — 15-20%, однако некоторые игроки покажут результаты выше намеченных. Добиться успеха в 2024-м смогут компании, следующие таким трендам: полная индивидуализация программ за счет ИИ и баз данных, участие в детском образовании, внедрение в вузовские программы, сохранение фокуса на отечественном рынке.

- топовый сегмент, приносящий прибыль инвесторам;

- российский образовательный рынок является емким, вместо максимальных охватов игроки теперь концентрируются на качестве программ;

- множество крупных и стабильных проектов, также регулярно появляются новички.

- высокая конкуренция в образовательной среде;

- любой проект может быть вытеснен более дешевым аналогом;

- изменение цены курса или политики монетизации могут вызвать резкий отток клиентов (высокие риски).

12. Виртуальная и дополненная реальность

Выручка сегмента VR/AR с 2018 по 2023 гг. выросла в 4 раза (до 100 миллионов долларов). По этому показателю Россия вошла в ТОП-10 стран-лидеров. Примерно половина доходов поступает от видеоигр, еще 40% за счет видеоконтента, оставшиеся 10% — приложения. VR/AR-технологии уже применяются в медицине, автомобилестроении, газовой отрасли и обучении. «Цифровая экономика» подразумевает активное внедрение этих технологий, нередко они приобретаются государственными и окологосударственными фондами. По совокупным темпам отрасли Россия опережает США с показателем 30,7% против 16,6%. Все это говорит о том, что отрасль ожидает кратный рост.

- технологии универсальны и находят применение в любых отраслях деятельности человека;

- ускоренные темпы роста рынка;

- высокий уровень проникновения гаджетов в жизнь человека делает VR/AR еще привлекательней.

- скромные объемы российского рынка;

- высокая значимость видеоигр на данном этапе развития;

- малое количество технологий и отсутствие единых стандартов;

- сложно оценить возврат инвестиций от их внедрения.

13. Искусственный интеллект и машинное обучение

Появление чат-бота ChatGPT по значимости сравнивают с появлением iPhone в 2007 году. Сейчас венчурные инвесторы делают ставки на ИИ-технологии, несмотря на этап коррекции рынка. Технологии кратно повышают производительность труда и являются ключом к избавлению от упадка в мировой экономике. Беспилотники, испытание лекарств, торговля, управление социумом, производство и услуги — машинное обучении и искусственный интеллект востребованы всегда. Мировые темпы роста отрасли превышают 40% в год и Россия также движется в заданном векторе. В 2024-м Минцифры запустит новую инфраструктуру для привлечения частных инвестиций в IT, поэтому отрасль получит новый толчок к развитию.

- ИИ — общемировой тренд, находящийся на пике технологичности;

- Сбер, Газпром, ВТБ, Яндекс — в стране много крупных корпораций, продвигающих ИИ-отрасль, что оказывает на нее положительное влияние;

- высокая заинтересованность государства в развитии ИИ и машинного обучения.

- при общении с ИИ быстро проявляется неестественность технологии, иногда инвесторы со скепсисом относятся к будущему подобных технологий;

- в российской консервативной среде ИИ получает мощный отпор как нежелательная технология;

- фундаментально ИИ напоминает большой калькулятор, ускоряющийся за счет увеличения вычислительных мощностей, существующие технологии примитивны, быстро устаревают и могут кануть в лету при переходе на новые решения.