- Последние новости

- Можно ли отправить наличные почтой

- Виды платежных систем

- Дистанционные финансовые сервисы

- Как я спланировал поездку

- Объем и структура рынка

- BCG рассказала о «русском чуде» в сфере карточных платежей

- Mediascope: Электронные платежи россиян

- Рост покупок онлайн по картам более чем в три раза за первое полугодие

- 2016: Данные Platron

- Данные RAEX (Эксперт РА)

- MARC: 588 млрд руб, лидер — «Яндекс.Касса»

- PriceFreе : падение -55%

- J’son & Partners Consulting

- 2013 : J’son & Partners : рост +27%

- 2012 : Рестко Холдинг: рост +24%

- ЦБ — регулятор рынка платежных систем

- Часто задаваемые вопросы

- Работает ли сейчас в России Moneygram?

- Возможен ли перевод денег через UnionPay?

- Будут ли появляться новые сервисы для международных переводов?

- Что делать, если я не могу получить карту местного банка для вывода криптовалюту?

- Как выпустить карту виртуального зарубежного банка?

- Могут ли зарубежные банки отказать россиянам в открытии счета или выпуске виртуальной карты?

- Где можно получить актуальную информацию о работающий сервисах?

- Как получить перевод из заграницы в долларах в Россию?

- Как перевести деньги из России на Украину?

- Сколько налички разрешено вывозить из России в валюте?

- Как я выбрал страну

- Как я выбрал банк

- Какие теперь есть альтернативы для международных переводов

- Wise

- Paysend

- KoronaPay (в России “Золотая корона”)

- Как я получил ИИН

- На какие электронные кошельки сейчас можно перевести деньги

- Как я получил банковские карты

Последние новости

Крупнейшие российские банки отключены от международной межбанковской системы передачи информации и совершения платежей SWIFT из-за санкций. Они утратили возможность переводить средства клиентов на заграничные счета в долларах и евро.

Финансовые организации, незатронутые санкциями, тоже ограничивают международные денежные операции. Вопрос перевода средств за рубеж остается злободневным для россиян. А где есть спрос, там рождаются предложения:

- Турция предложила российским банкам, которых не коснулись санкции, работать с национальной платежной системой «Troy». После того, как местные финансовые организации прекратили обслуживать карты «МИР», банковские карты «Troy» могут стать альтернативой для российских туристов. По словам турецкой стороны, система полностью контролируется страной, поэтому США будет затруднительно вмешаться и ввести ограничения;

- ЦБ РФ намерен запустить систему быстрых платежей за рубежом. Это позволит проводить оплату по номеру телефона и в других странах. При этом не предполагается менять национальные системы платежей на международные. Разрабатываются принципиально новые решения. Первыми странами, где опробуют интернациональные переводы по номеру телефона, могут стать Казахстан и Армения. Дальше планируется подключить другие страны Евразийского экономического союза;

- «ВТБ» запустил новую опцию для переводов на карты национальных платежных систем стран СНГ. Необходимо указать инициалы получателя и номер его карты на сайте банка или в приложении. Лимит – до 150 000 рублей в день и до 300 000 рублей в месяц.

Можно ли отправить наличные почтой

Мы бы не советовали вам это делать и можем с большой уверенностью утверждать, что конверт или посылка придут вскрытыми и наличных вы там не обнаружите.

Более того, в соответствии с Федеральным закон от 17.07.1999 N 176-ФЗ (ред. от 27.12.2019) «О почтовой связи» Статья 22 «Запрещены к пересылке денежные знаки Российской Федерации и иностранная валюта (за исключением пересылаемых Центральным банком Российской Федерации и его учреждениями)». Так что даже если вы решитесь переслать пачку купюр своим родственникам обычной почтой, имейте в виду, что это нарушение закона.

Виды платежных систем

По состоянию на февраль 2013 года в России принята следующая классификация электронных платежных систем (ЭПС).

Дистанционные финансовые сервисы

1. Сервисы мобильных платежей

- Мобильный банкинг

- SMS-банкинг

- Мобильные операторские платежи

- NFC-платежи

2. Банковские немобильные сервисы (интернет-банкинг)TAdviser выпустил Карту производителей российских программно-аппаратных комплексов

3. Небанковские немобильные сервисы (Системы электронных денег)

В онлайн-платежных системах совершение платежа осуществляется через Интернет. По видам оплаты онлайн-платежные системы разделяют на:

- Карточные платежные системы — оплата производится банковскими картами (МИР, Visa, MasterCard, American Express и т.д.) в Интернете на сайте продавца товара или услуги (UCS (Компания Юсиэс) и др.).

- Операторы цифровой наличности — оплата производится в Интернете так называемой цифровой наличностью или электронными деньгами – некой внутренней валютой, которую можно обналичить у соответствующих участников ЭПС (WebMoney, Яндекс.Деньги и др.).

- Платежные шлюзы – представляют собой синергию карточных систем и операторов цифровой наличности, предоставляя широкие возможности для взаимной конвертации и способов оплаты товаров и услуг в Интернете. Стоит отметить, что значительная часть существующих ЭПС относится именно к шлюзам, несмотря на то, что многие из них выделяют определенный тип платежей как доминирующий (ChronoPay (Хронопэй), Assist и др.).

Как я спланировал поездку

Выбор города. Получить карту можно во многих казахстанских городах, но я выбрал Астану, потому что лететь туда мне было дешевле и быстрее. На билеты авиакомпании «Азимут» из Москвы в мае 2022 года я потратил примерно 17 000 ₽. Перелет длился три с половиной часа.

Если вы хотите поехать в Казахстан на машине, можете выбрать город ближе к границе. Только не забудьте убедиться, что в нем есть банк, который вы выбрали.

Въезд в страну. Граждане России могут въезжать в Казахстан по обычному паспорту. Но я рекомендую использовать загранпаспорт, потому что банк попросит подтвердить, что вы законно находитесь в стране. И подтверждением может быть штамп о въезде. Но в обычный паспорт такую отметку не ставят — чтобы по нему въехать, придется оформить отдельный документ.

Также в мае 2022 года, чтобы попасть в страну, нужен был отрицательный результат на Я сделал его в Москве перед вылетом за 2800 ₽. В январе 2024 года тест уже не требуется.

Срок поездки. На поездку стоит выделить рабочих дней. А еще лучше купить обратный билет, когда банк примет все документы и останется только подождать, пока изготовят карту. Например, я запланировал семидневную поездку и пожалел, потому что вся процедура заняла девять рабочих дней — пришлось покупать новый обратный билет.

Жилье. Я выбирал такую гостиницу, чтобы в пределах километров были:

- Офис банка.

- ЦОН — центр обслуживания населения, местный аналог российских МФЦ.

- Выгодный обменник.

- Салон мобильного оператора.

- Гипермаркет.

Зачем мне понадобились все эти учреждения, расскажу дальше в статье.

Я выбрал четырехзвездочную гостиницу Red Village Hotel и за десять ночей заплатил около 20 000 ₽. Правда, когда я заселился, увидел, что она уже не новая и тянет только на три звезды. Но меня это не смутило: думаю, я получил примерно то, за что заплатил. А еще рядом с гостиницей был гипермаркет с низкими ценами и хорошей кулинарией —

Снимать квартиру я не хотел потому, что:

- я никогда не арендовал жилье в другой стране и боялся, что меня обманут;

- сервис аренды Airbnb, который я знал, больше не работает с россиянами;

- в Астане дешевые гостиницы, и есть сервисы, через которые их можно бронировать и оплачивать картой «Мир». Я посмотрел несколько сервисов, но остановился на «Островке».

Багаж и деньги. Рекомендую взять в поездку наличные рубли, доллары или евро. Национальная валюта Казахстана — тенге, но в России в мае 2022 года его было не купить. Даже в специализированных центрах конверсии Сбера, где тенге раньше продавали, мне отказали, ссылаясь на распоряжение ЦБ. Сейчас это ограничение неактуально.

Также в Казахстане почти нигде нельзя оплачивать покупки российской картой «Мир». Зато можно снять наличные в некоторых банкоматах, например ВТБ и «Центркредита». Подробнее о работе карт «Мир» за рубежом Тинькофф Журнал писал в другой статье.

Еще я советую заранее изучить цены в казахстанских магазинах электроники: возможно, вы захотите купить там , что не брать по российским ценам. Например, в мае 2022 года я присмотрел со скидкой примерно за 42 000 ₽. Но когда снял наличные с карты «Мир», оказалось, что я не экономлю, а переплачиваю невыгодного обменного курса. В итоге этот телефон обошелся мне в 53 000 ₽.

Еще рекомендую взять с собой флешку, чтобы записать на нее электронную подпись для казахстанских госуслуг. Она не нужна, чтобы открыть счет, но может пригодиться, чтобы в будущем удаленно решать бюрократические вопросы. Подпись весит очень мало, так что подойдет любая флешка, у меня была на 32 Гб.

Также, собирая вещи, не забудьте, что летом в Казахстане жарко и солнечно, поэтому пригодятся головной убор и солнцезащитные очки. Причем очки защитят не только от солнца, но и от пыли, которую там поднимают сильные степные ветры.

Объем и структура рынка

BCG рассказала о «русском чуде» в сфере карточных платежей

С 2010 по 2018 год число безналичных карточных транзакций в России выросло в 30 раз. При этом Россия стала мировым лидером по числу защищенных токенизированных транзакций.

Вплоть до 2028 года объем выручки на европейском рынке карточных платежей будет расти примерно на 5,9% в год, прогнозирует международная консалтинговая компания The Boston Consulting Group (BCG). При этом восточноевропейский рынок, согласно поступившему в РБК прогнозу компании, будет расти заметно быстрее западноевропейского — 7,4% против 5% в год. Главным локомотивом восточноевропейского рынка BCG называет Россию.

| «Россия подпитывает большую часть этого расширения. Сочетание дешевого розничного финансирования, высокой концентрации рынка и крупных инвестиций в технологии способствовало созданию «русского чуда», — говорится в докладе BCG. |

|

По ее данным, в 2010–2018 годах объем платежей в России рос в среднем на 22,1%, в 2019–2028 годах рост сократится до 11,8%, однако и после этого Россия будет опережать все другие страны, рассмотренные в исследовании (всего 58).

Управляющий директор и партнер BCG и глава экспертной практики Digital в России и СНГ Макс Хаузер пояснил, что в 2010–2018 годах в России наблюдался «феноменальный» рост числа безналичных карточных транзакций. За эти годы оно выросло почти в 30 раз — с 5,8 до 172 в год на человека.

| «По этому показателю Россия обогнала все страны Европы, в том числе лидеров, которые за тот же период показали двух- и трехкратный рост. Причины такого успеха заключаются в том, что действия каждого из участников процесса перехода на безналичные операции работали друг для друга как катализаторы, подпитывая и усиливая бурное развитие», — подчеркнул Хаузер. |

|

В BCG отмечают, что благодаря «русскому чуду» Россия стала крупнейшим в Европе рынком по объему операций с использованием цифровых кошельков и мировым лидером по числу защищенных токенизированных транзакций.

Mediascope: Электронные платежи россиян

Компания Mediascope изучила, как и за что платили онлайн жители России в 2018-2019 годах. Оказалось, что в целом доля пользователей, которые периодически платят через интернет, почти не изменилась. При этом выросло число тех, кто рассчитывается онлайн за такси, бронирование отелей и покупку билетов на транспорт, а пользователей, которые отправляют денежные переводы и платят за онлайн-игры, стало немного меньше. Чаще всего для оплаты люди используют банковские карты, Сбербанк Онлайн и Яндекс.Деньги.

За что платят: чаще за такси и реже за игры

Большая часть пользователей уже имеет опыт онлайн-оплаты мобильной связи (85,8%), покупок в интернет-магазинах (81%) и услуг ЖКХ (74%). Эти категории уже несколько лет входят в число самых популярных. За год доля онлайн-плательщиков в них не изменилась.

Динамичнее всего растет доля пользователей, которые платят онлайн за такси. За год она выросла почти на 12% — с 45,4% в 2018 до 50,8% в 2019 году. Интересно, что за такси чаще рассчитывались молодые люди — около 64% респондентов в возрасте от 18 до 24 лет и почти 63% в группе от 25 до 34 лет. Среди аудитории от 35 до 44 лет платили онлайн 50% опрошенных, а в группе от 45 до 55 лет — всего 39%. Выросло также число людей, которые через интернет бронируют отели и покупают билеты на транспорт, — примерно на 3% в каждой категории.

Только в двух категориях доля пользователей, которые платят через интернет, уменьшилась — это денежные переводы (с 57,2% до 55%) и онлайн-игры (с 28,5% до 25,3%).

Чем платят в интернете пользователи разных возрастов

Банковские карты остаются самым популярным средством для платежей в интернете. Ими за год воспользовались 90,5% россиян. Через интернет-банкинг платили 89,7%, электронными деньгами — 77,6%.

Самая активная платежная аудитория в онлайне — пользователи от 25 до 34 лет. Электронными деньгами платили 82,2% респондентов этой возрастной группы, через интернет-банкинг — 93,9%. Самая большая доля пользователей банковских карт в более старшей группе — от 35 до 44 лет (94,4%).

Лидером среди платежных онлайн-сервисов традиционно остался Сбербанк Онлайн. С его помощью хотя бы раз за год платили 83,2% россиян. Яндекс.Деньги оказались вторым по популярности сервисом — через них рассчитывался каждый второй пользователь рунета (52,8%). В тройку лидеров вошел также PayPal (46,1%). На четвертом и пятом местах оказались электронные кошельки WebMoney и QIWI (39,9% и 36,9% соответственно). Около четверти респондентов платили онлайн через интернет-банкинги ВТБ, Альфа-Банка и Тинькофф Банка.

Через сервис VK Pay, который вышел на рынок позже других электронных кошельков, рассчитывались 15,4% пользователей. В основном этот способ выбирает молодая аудитория: самая большая доля пользователей сервиса — от 18 до 24 лет. У остальных сервисов электронных денег больше всего пользователей в группе от 25 до 34 лет. Тем не менее даже у аудитории 18-24 лет самые популярные платежные сервисы — это Сбербанк Онлайн (83,2%), Яндекс.Деньги (45%), QIWI (40,6%).

Бесконтактные платежи: рост продолжается

Бесконтактные платежи популярнее всего у аудитории от 25 до 34 лет (57,3%). В среднем ими воспользовались за год 44,8% россиян, годом ранее — 38,3%.

Среди бесконтактных систем лидирует Google Pay, число пользователей которой за год выросло с 19,6% до 22,9%. Через Apple Pay платили 18,9% респондентов, через Samsung Wallet (ранее Samsung Pay) — 15,5%. У Garmin Pay аудитория заметно меньше — с его помощью рассчитывались около 2% респондентов. Однако среди пользователей 18-24 лет Apple Pay занял первое место (29%). Больше всего пользователей Google Pay в группе от 25 до 34 лет. Samsung Pay традиционно замыкает тройку лидеров. У людей от 35 до 44 лет корейский сервис оказался популярнее, чем Apple Pay, но он не смог обогнать Google Pay.

Рост покупок онлайн по картам более чем в три раза за первое полугодие

15 августа 2019 года Банк Русский Стандарт сообщил, что изучил статистические данные о динамике роста онлайн-операций, совершенных по картам всех банков в своей интернет—эквайринговой сети. Так, по данным банка, рост оборота в интернет-эквайринге составил 255% (по сравнению с аналогичным периодом 2018 года), а общее количество онлайн-транзакций увеличилось на 283%. Подробнее здесь.

2016: Данные Platron

Аналитики сервиса электронных платежей Platron собрали статистику за 2015–2016 год по онлайн оплате банковскими картами, электронными денежными средствами и другими методами. В ходе исследования были использованы данные по 8,5 млн транзакций, совершенных на трех тысячах интернет-сайтов, подключенных к сервису электронных платежей Platron.

Банковская карта – самый востребованный способ оплаты и в 2015, и в 2016 годах. Но несмотря на значительный прирост транзакций, средний чек 2016 года снизился на 30% по сравнению с 2015 годом и составил 5400 рублей. Такая тенденция наблюдается во всех методах оплаты: в среднем понижение среднего чека составляет 20- 30% в зависимости от способа оплаты.

Если говорить об использовании премиальных карт для оплаты онлайн, то их доля не изменилась и зафиксировалась на отметке 29%. Это не означает, что идет снижение эмиссии премиальных карт, а лишь подтверждает, что глобальных изменений в этом сегменте не происходит. Хотя сумма среднего чека, как и в других категориях, оказалось ниже, чем в 2015 году, несмотря на все тот же рост числа транзакций. В 2015 сумма среднего чека составляла чуть больше 11 000 рублей, по итогам 2016 года – 8300.

Получение таких данных объясняется нестабильной экономической ситуацией, и в связи с этим, изменением покупательской способности россиян любого социального статуса.

Высокий рост в 2016 году показала сфера онлайн-кредитования. По сравнению с 2015 годом спрос на кредиты онлайн вырос на 20%. Причем данный кредитный продукт успешно используется не только банками, но и электронными платежными системами, интернет-магазинами, микрофинансовыми организациями и многими другими.

Несмотря на то, что кредитные организации еще несколько лет назад пытались запустить программы выдачи займов на конкретные покупки в Сети, немногие магазины их поддерживали – большая часть покупателей предпочитала сначала увидеть товар, пощупать, примерить, а потом только заплатить наличными. С тех пор многое изменилось: платежеспособность населения упала, рассрочка стала более привлекательной, электронные платежи вошли в более широкий обиход. По данным аналитиков Platron, средний чек покупок с использованием сервиса онлайн-кредитования в 6 раз или на 80% (!) выше среднего чека оплаты банковской картой и составляет рекордные 34 000 рублей. Эксперты не сомневаются, что форма онлайн-кредитования будет пользоваться популярностью у россиян, и это несомненный тренд на ближайшие годы.

Оплата электронными денежными средствами по-прежнему популярна, и даже находится на подъёме: средний чек вырос на 20%. Это связано с повышением тарифов на те или иные услуги, за которые пользователи предпочитают расплачиваться данным методом. В 2016 году сумма по среднему чеку составила 1500 рублей, и оплата проходила за: сотовую связь, доступ в интернет, услуги ЖКХ, онлайн-игры, штрафы и налоги.

Аналитики отмечают, что одной из тенденций 2017 года станет рост популярности онлайн-банкинга. С 2015 года количество покупателей, предпочитающих этот способ, возросло с 2% до 5%, а средний чек вырос на 20% и составил 3000 рублей. Выбор данного способа оплаты объясняется тем, что для пользователя он выглядит безопаснее, чем ввод персональных данных на сайтах незнакомых интернет-магазинов. Интерес к методу растет, но о конкуренции с оплатой банковскими картами, оборот которых по данным сервиса электронных платежей Platron в онлайне составил 82% в 2016 году, говорить рано.

Многочисленным интернет-магазинам, предлагающим оплату только картами и электронными деньгами, стоит обратить внимание на рост количества пользователей, выбравших платежные терминалы, которые наиболее востребованы в регионах.

Растут также мобильные платежи, но не стоит забывать, что оплата через SMS используется в основном при низкой сумме чека, которая по данным Platron не превышает 250 рублей.

По состоянию на 01 января 2017 года в России действуют 575 коммерческих банков. На начало 2016 года число действующих банков в РФ составляло 681. Таким образом, за 2016 год банковская система РФ уменьшилась на 106 банков.

Согласно исследованию компании Platron, самыми популярными картами для покупок онлайн являются Сбербанк, Альфа-Банк и ВТБ24. В 2016 год по данным картам было проведено более 69% транзакций.

В 2015 году 4 и 5 позицию по покупкам в онлайне занимали Райффайзенбанк и Тинькофф Банк. В 2016 году они поменялись местами. По оценкам экспертов это связано с активной рекламной кампанией, проводимой Банком Тинькофф по всей России.

Изменения коснулись и «Связной Банк (до 2010 г Промторгбанк)», который входил в десятку лидеров по количеству транзакций и обороту, но в связи с приостановкой работы, в 2016 году его место занял Росбанк, несмотря на то, что количество транзакций его клиентами было совершено на 10% меньше, чем в 2015 году.

По прогнозам uBank, в 2015 году объем российского рынка электронных платежей может составить 3000 – 3500 млрд руб. Будет наблюдаться существенный рост доли небанковских сервисов, которые сейчас занимают 1/3 от общего объема рынка, а в 2015 году их доля может достигнуть 40%.

Данные RAEX (Эксперт РА)

В июле 2016 года Рейтинговое агентство RAEX (Эксперт РА) опубликовал итоги своего исследования функциональности систем интернет-банкинга для физических лиц. Совокупный объем интернет-платежей физлиц за 2015 год вырос менее чем на 1% и составил 1,7 трлн рублей, в то время как с 2010 по 2014 год средние темпы прироста составляли 44%.

Причиной слабой динамики является общее снижение на 9% объемов операций физических лиц в 2015 году – это реакция клиентов банков на шоки, связанные с девальвацией национальной валюты и снижением реального дохода. Количество интернет-платежей физических лиц за 2015 год упало на 5%, до 88 млн единиц. Уменьшению количества операций отчасти способствовало структурное изменение рынка: по итогам 2015 года доля количества платежей, совершенных через интернет, упала с 40 до 35%. Число платежей, совершенных клиентами посредством СМС-сообщений, выросло более чем в три раза, а их доля в общем количестве транзакций физлиц за год увеличилась с 2 до 5%. Клиенты банков стали чаще использовать СМС-банкинг вместо классического интернет-банкинга для переводов и оплаты услуг на небольшие суммы. Причина – активная работа банков и операторов сотовой связи по проведению ряда операций, осуществляемых через СМС-сообщения.

По оценкам RAEX (Эксперт РА), в 2016 году объем онлайн-платежей покажет скромный прирост на уровне 6–9% за счет работы банков по автоматизации части клиентских операций и роста доли активных пользователей.

MARC: 588 млрд руб, лидер — «Яндекс.Касса»

По данным исследовательского центра MARC на конец 2015 года, RBK Money использовали 3% российских сайтов, принимающих онлайн-платежи за товары и услуги. Всего таких сайтов 88 тыс. Наиболее популярное платежное решение — «Яндекс.Касса», которую на конец 2015 года использовали 24% сайтов. Следом идут Robokassa (20%), Interkassa (5%) и Unitpay (4%). Объем рынка онлайн-платежей, по данным Российской ассоциации электронных ассоциаций, составил в 2015 году 588 млрд руб.

PriceFreе : падение -55%

«Существует целый ряд конкурирующих факторов, которые вкупе внесли свой вклад в общую негативную тенденцию, либо, наоборот, сглаживали падение, — отметил PR-директор PriceFree Макс Огнев. — Безусловно, главным моментом явилась значительная девальвация российской валюты, которая перекрыла здесь все остальные факторы по своей значимости».

Следующим негативным моментом, по его словам, стало начало сползания российской экономики в экономическую рецессию и значительный отток капитала, которые имели место на всех сегментах рынка и играли здесь значительную роль.

«В середине года и геополитические риски, и валютная турбулентность, и снижение платежеспособности клиента стали в совокупности определенным шоком для всего сегмента: с весны по практически конец осени мы наблюдали фактическую приостановку в инвестиционных проектах. В этом плане ситуация начинает оживляться только сейчас, когда стартапы становятся все более и более привлекательны», — считает Макс Огнев.

По его мнению, стоит выделить определенные сегменты, которые выступили «лидерами» падения. «В электронные платежи, например, активно интегрированы денежные переводы. Из-за девальвации российской валюты значительно просел как объем сектора, так и уменьшилось клиентское портфолио. Рабочие мигранты стали уезжать из страны, видя бесперспективность заработков в российском рубле. Значительное проседание сектора денежных переводов рикошетом ударило по всему сегменту электронных платежей», — рассказал представитель PriceFree.

Среди сглаживающих факторов падения в компании назвали инерцию скорости, которую набрал рост рынка электронных платежей до 2014 г. Он практически рос кратно, равно как и росла капитализация игроков, работающих на этом сегменте.

По данным PriceFree, серьезно скорректировались в долларовом выражении все сегменты рынка электронных платежей: практически в 3 раза упал сегмент электронных кошельков (до $1,3-$1,7 млрд), примерно в 2,5 раза упал онлай-шоппинг. Причиной этого стало не только обесценивание рубля, но и существенное проседание всей туристической индустрии, заказы от которой в значительной степени оплачивались онлайн (покупка билетов, бронирование отелей), пояснили в компании. В этом сегменте при его значительных оборотах в 2013 г., по подсчетам PriceFree, произошло падение с $13 млрд до $5 млрд в ушедшем году.

«В сегменте предоплаченных карт, например, мы видели изменение, конгруэнтное скачку курса доллара», — указал эксперт. И, тем не менее, Огнев отметил положительный взгляд на будущее всего рынка, добавив, что, хотя и 2015 будет нелегким годом, но принесет «значительный рост привлекательности в новые и новые инвестиции за счет дешевизны самой экономики».

«В плане инвестиций в рынок электронных платежей Россия остается одним из лидеров в мире, — полагает Макс Огнев. — Это относится ко всему сектору: электронным кошелькам, предоплаченным картам и т.д. Мы считаем, что в 2015 году темпы роста инвестиционной привлекательности будут идти по нарастающей. Это хорошее поле для тех, кто ищет новые каналы для вложений, активно следит за новыми проектами в области электронных платежей и коммерции».

J’son & Partners Consulting

Компания J’son & Partners Consulting представила летом 2015 года результаты обновленного исследования российского рынка электронных денег по итогам 2014 года, его оборот по итогам 2014 г. составил 590 млрд рублей.

По оценкам компании, оборот платежей через системы электронных денег ежегодно увеличивается, при этом среднегодовой темп роста за последние три года составил 53%.

Как показало исследование, развитие рынка обусловлено множеством факторов, в том числе: развитием сервисов — увеличением числа доступных для оплаты услуг и товаров у различных поставщиков, повышением качества витрин, дополнительных возможностей по вводу и выводу средств и использованием виртуальных банковских карт; увеличением проникновения платежных интеграторов, позволяющих оплачивать товары и услуги, например, с помощью электронных денег непосредственно на стороне поставщика; постоянно растущим доверием населения к средствам безналичной оплаты, влияющим на проникновение сервисов.

По данным J’son & Partners Consulting, в 2014 г. оборот платежей пользователей через системы электронных денег составил 0,6 трлн рублей, что на 34% превышает прошлогодний результат. По прогнозам компании, стремительный рост рынка сохранится в ближайшие 5 лет, что позволит его объему превысить 1,1 трлн рублей к концу 2019 г.

2013 : J’son & Partners : рост +27%

По данным J’son & Partners, оборот рынка ЭПС в России в 2013 году составил 2,4 трлн рублей, показав рост на 27% по сравнению 2012 годом. Оборот платежей через системы электронных денег за год увеличился на 43% и составил 0,44 трлн рублей или 18% от оборота рынка ЭПС. Также, по оценкам J’son & Partners Consulting, количество транзакций в сегменте электронных денег за год увеличилось на 22% и составило 0,55 млрд.

Существенный рост рынка связан как с расширением возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг, доступных к оплате, и т.д.), так и с возможностью решений большинства игроков пополнять счета напрямую с банковских карт и выпуска виртуальных карт.

16 мая 2014 года вступают в силу поправки к законам № 115-ФЗ и № 161-ФЗ, вводящие ряд ограничений в деятельность операторов электронных денег в России.

По словам Марины Мартыновой, директора ТОО «Интервэйл Казахстан», оборот рынка Электронных Платежных Систем (ЭПС) в России в 2013 году составил более 65 млрд $. При этом оборот дистанционных финансовых сервисов, являющихся частью рынка ЭПС, в 2013 году превысил 35 млрд. $ и составит 49% (остальные 51% — платежные терминалы) от предполагаемого оборота рынка ЭПС. В 2018 году доля оборота дистанционных финансовых сервисов в ЭПС составит 70%. При этом львиная доля роста придется на мобильные дистанционные финансовые сервисы, которые предоставляют как банки, так и небанковские учреждения (системы электронных денежных средств).

2012 : Рестко Холдинг: рост +24%

По данным исследования, проведенного специалистами компании «Рестко Холдинг», за 2012 год оборот рынка вырос с 1 460 млрд руб. до 1 811 млрд руб., то есть, на 24%.

Четверть интернет-пользователей России когда-либо расплачивалась в сети, почти 30% аудитории онлайн-платежей — жители Московского региона. Половина транзакций совершается с помощью банковской карты, а средняя сумма платежа по стране – 2800 рублей. Об этом рассказал директор по продажам международного процессингового центра PayU Group Козьяков Петр на выставке ECOM Expo`2013.

В своем докладе «Факты и цифры: онлайн-платежи как двигатель электронной коммерции России» Петр Козьяков представил результаты совместного исследования международного процессингового центра PayU и агентства Data Insight (Дейта Инсайт). Согласно ему, онлайн-платежи в России становятся все более популярными: 17 млн россиян в возрасте от 18 до 65 лет когда-либо оплачивали товары и услуги в cети. Совершеннолетняя интернет-аудитория в России достигает 68 млн человек, из них 25% — это пользователи онлайн-платежей. Хотя бы раз в месяц платят в интернете 12 млн человек.

Как выяснили специалисты PayU и Data Insight, большинство пользователей онлайн-платежей — это молодые люди до 35 лет (61%). Мужчины расплачиваются в сети чаще, чем женщины – 56% и 44% соответственно. В первом случае пик активности приходится примерно на 30 лет, во втором он наступает до 25 лет.

Доход тех пользователей, что активно расплачиваются в сети, составляет 15-50 тыс. рублей в месяц. Чем он выше, тем с большей вероятностью человек осуществляет онлайн-платежи. Эта зависимость особенно сильно проявляется в обеих столицах. Практически треть — 29% пользователей онлайн-платежей живет в Московском регионе, 9% приходится на Санкт-Петербург с областью. Крупнейший нестоличный регион по количеству пользователей онлайн-платежей – Поволжье (16%). Если рассматривать данные в разрезе населенных пунктов, то в городах с населением более 300 тыс. человек живет 58% пользователей онлайн-платежей, причем 28% приходится на две столицы. Даже в сельской местности есть те, кто платит в интернете, их более 2 млн человек.

«С каждым годом число россиян, предпочитающих безналичные расчеты в сети, прирастает все большими цифрами. Например, в 2011 году оно увеличилось на 3,9 млн человек, а в 2012 году – уже на 4,3 млн. Аудитория онлайн-платежей растет существенно быстрее, чем интернет-аудитория в целом, — комментирует директор по продажам PayU Петр Козьяков. – Тем не менее, резерв роста в индустрии онлайн-платежей все еще огромный – это и неохваченная интернет-аудитория в обеих столицах, а также практически вся территория России, куда пока не успел проникнуть широкополосный интернет. С приходом высоких скоростей и качественного соединения в регионы можно ожидать очередного «бума» онлайн-платежей».

Согласно результатам исследования, активными пользователями онлайн-платежей можно назвать 7 млн россиян. Представитель этой категории рассчитывается в сети два раза в неделю. Средняя частота онлайн-платежей – 3,8 платежа в месяц, средний размер онлайн-платежа – 2 800 рублей. При этом половина транзакций не превышают 600 рублей, а 18% составляют суммы менее 200 рублей. На большие платежи (5000 рублей и более) приходится только 15% транзакций, но они обеспечивают 73% от всего объема онлайн-платежей. Банковской картой расплачиваются 63% пользователей, 30-35% используют электронные деньги или интернет-банкинг, а 27% платят в онлайне со счета мобильного телефона. Банковские карты лидируют не только по числу пользователей, но и по количеству транзакций – с их помощью совершаются 52% онлайн-платежей.

Самая популярная категория платежей – это сотовая связь и другие услуги связи, за ними следуют ЖКХ, налоги и штрафы, билеты и туристические услуги, товары в интернет-магазинах. Самые большие платежи – в сегменте online-travel, самые маленькие – в сегменте платных онлайн-сервисов, а услуги сотовой связи находятся на втором месте с конца. На оплату билетов и туристических услуг приходится всего 7% от общего количества онлайн-платежей, но 40% от объема.

По оценкам J’son & Partners Consulting (февраль 2013 г), оборот рынка ЭПС в России в 2012 году составил 1 811 млрд рублей, показав рост на 24% по сравнению с аналогичным показателем 2011 года.

Оборот дистанционных финансовых сервисов, являющихся частью рынка ЭПС, в 2012 году превысит 890 млрд рублей и составит 49% от предполагаемого оборота рынка ЭПС. Ожидается, что в 2017 году доля оборота дистанционных финансовых сервисов в ЭПС составит 70%.

По оценкам J’son & Partners Consulting, в 2012 году оборот рынка дистанционных финансовых сервисов составил 896 млрд рублей, увеличившись на 48% по сравнению с аналогичным показателем 2011 года. К концу 2017 года рынок превысит 2,6 трлн рублей, при этом среднегодовой темп роста (CAGR) с 2012 по 2017 годы составит 24%.

В структуре оборота рынка дистанционных финансовых сервисов с 2008 по 2012 годы произошли значительные изменения. Так, выросла доля небанковских сервисов (электронных денег) с 12% до 31% за счет уменьшения доли банковских сервисов. По прогнозам J’son & Partners Consulting, к 2017 году доля небанковских сервисов уменьшится на 5% в пользу банковских и мобильных сервисов.

ЦБ — регулятор рынка платежных систем

С июля 2012 г. на Банк России официально возложена обязанность осуществлять надзор за платежными системами. По оценкам первого заместителя председателя Банка России Владислава Конторовича, к концу 2012 г. по новым правилам в России могут быть зарегистрированы около 50-70 платежных систем.

Часто задаваемые вопросы

Работает ли сейчас в России Moneygram?

11 марта 2022 года руководство компании Moneygram выпустило заявление, что они присоединяются к санкциям и планируют отказаться от сотрудничества с российскими пользователями. Но есть и хорошие новости, все операции теперь будет обслуживать система «Золотая корона — Денежные переводы». Как рассказал РБК директор сервиса, с 1 марта начало работать системное соглашение между двумя компаниями, по которому «Золотая корона» сможет осуществлять выдачу переводов, отправленных клиентами Moneygram.

Возможен ли перевод денег через UnionPay?

Платежная система UnionPay позволяет своим клиентам осуществлять международные переводы и оплачивать покупки за границей. Возможны переводы с карты на карту. Пока система обслуживается не всеми банками в России, а там, где можно получить карту «Мир» UnionPay, придется заплатить немаленькие деньги за выпуск, например, 15 000 рублей в Газпромбанке. Но со временем это станет хорошим подспорьем для всех, кто постоянно осуществляет международные переводы.

Будут ли появляться новые сервисы для международных переводов?

У многих экспертов есть подозрение, что в конце концов ситуация стабилизируется и на рынке появятся новые компании с подобными услугами. Но здесь есть опасность нарваться на мошенников. Все-таки Western Union и Wise компании с хорошей репутацией, наработанной годами. Будьте осторожны, не доверяйте свои деньги непроверенным контрагентам.

Что делать, если я не могу получить карту местного банка для вывода криптовалюту?

Во многих странах сегодня живет немало российских эмигрантов, вступайте в местные сообщества, знакомьтесь с людьми, наверняка найдутся те, кто вам поможет вывести деньги на свою карту.

Как выпустить карту виртуального зарубежного банка?

Для этого нужно выбрать виртуальный банк и установить его приложение на телефон, ввести требуемые данные, ответить на несколько стандартных вопросов. После модерации вы станете владельцем виртуальной карты.

У банков есть свои условия, плюсы и минусы. Внимательно ознакомьтесь с информацией и выберите тот, что больше подходит под ваши запросы.

Могут ли зарубежные банки отказать россиянам в открытии счета или выпуске виртуальной карты?

Да. Причины могут быть разные: от изменений в условиях выдачи до ошибок со стороны человека, который обращается за выпуском карты.

Где можно получить актуальную информацию о работающий сервисах?

Информация меняется в режиме реального времени, еще вчера Paysend позволяли перевести деньги в Россию, а сегодня уже нет. Есть счастливчики, которым удается это даже сейчас, поэтому пытаться нужно.

Главное, не переводить деньги на карты банков, которые попали под санкции, вот здесь уже можно точно сказать, что ничего не получится.

Как получить перевод из заграницы в долларах в Россию?

В случае, если у вас есть долларовый счет, то вы сможете получить денежный перевод в той валюте, которую вам высылали. Но в нынешних условиях сделать это становится сложнее. Например, Сбербанк запретил перевод валютных средств в долларах США, фунтах стерлингов, датских и шведских кронах и канадских долларах. Но пока еще можно переводить деньги в евро, иенах, швейцарских франках, норвежских кронах и сингапурских долларах.

Эта информация была действительна на 18 марта 2022 года.

Как перевести деньги из России на Украину?

Сегодня между Россией и Украиной запрещены все переводы, которые осуществлялись без участия банковской системы, то есть воспользоваться сервисом «Золотая корона» не удастся. Единственный способ – это перевод между двумя банками, но обязательно проверяйте, находится ли ваш банк под санкциями, сотрудничает ли он с украинской стороной и не отключен ли ваш российский банк от системы SWIFT. Также еще доступны почтовые переводы через «Почта России». В обоих случаях комиссия будет достаточно высокая.

Сколько налички разрешено вывозить из России в валюте?

Разрешено вывозить до 10 000 долларов. Декларация на таможне обязательна.

Как я выбрал страну

В мае 2022 года многие компании предлагали россиянам оформить карты в иностранных банках по доверенности. А у турфирм тогда были «карточные» туры, например в Армению, Турцию и Узбекистан.

Но я выбирал страну и организовывал поездку сам, потому что хотел лично познакомиться с той банковской системой, в которой собирался обслуживаться, и не мог доверить это неизвестным людям. А карточные туры показались мне слишком дорогими. Когда я их смотрел, они стоили около 70 000 ₽ без учета услуг банков.

Чтобы выбрать, где получить карту, я сформулировал для себя ряд критериев:

- В стране должны выдавать карты нерезидентам. У меня российское гражданство, и в ближайшее время я не планирую переезжать за границу.

- Банковская система в стране должна быть достаточно развитой, чтобы карты с бесплатным выпуском и обслуживанием не были в ней сверхъестественным. Я привык к тому, что российские банки выпускают и часто обслуживают карты бесплатно, да еще и начисляют кэшбэк и проценты на остаток. Но не все заграничные банки предлагают такие условия.

- В банке можно открыть счет в рублях. Это важно, потому что в феврале 2022 года россиянам запретили зачислять иностранную валюту на свои счета в зарубежных банках. Сейчас этот запрет уже не действует — до 31 марта 2024 резиденты РФ могут переводить на свой банковский счет за рубежом или другому человеку до 1 000 000 $ ( ₽) в месяц или эквивалент в другой валюте.

- Карту должно быть не слишком сложно получить. Идеально, если мне для этого не понадобится ничего, кроме паспорта. И тем более никаких нотариальных переводов.

- Поездка за картой должна быть не дороже карточного тура. Или немного дороже, но чтобы качество банковских услуг это компенсировало.

Сейчас из карточных направлений популярны Беларусь и Казахстан. Также я читал о Турции, Грузии, Сербии и Киргизии. Но эти страны мне не подходили: слишком сложно, слишком дорого или условия банков мне не нравились.

Под мои критерии подошел Казахстан. Кроме того, в этой стране практически все говорят , что тоже удобно.

Как я выбрал банк

Для начала я просто посмотрел в Википедии, какие банки есть в Казахстане. И исключил из этого списка банки российского происхождения, которые могут подпасть под блокирующие санкции вместе со своими материнскими банками, например ВТБ.

Дальше я посмотрел первую пятерку казахстанских банков и понял, что все они предлагают бесплатно только первый год обслуживания. Мне такие условия не подходили.

Банки ниже по списку я не изучал детально, а просто по названию пытался оценить, они рублевые счета. Так я и обратил внимание на «Фридом-финанс». На сайте этого банка я узнал, что в нем можно получить четырехвалютную — доллары, евро, тенге и рубли — карту Freedom Card с бесплатным выпуском и обслуживанием. Это было то что нужно.

С октября 2022 года Freedom Card могут получить только граждане Казахстана. Тогда вместо Freedom Card нерезидентам стали открывать Deposit Card. Но и эта опция к январю 2024 под вопросом: туристам начали отказывать в оформлении карты. Так как есть риск, что открыть счет в банке «Фридом-финанс» не получится, теперь я не могу его советовать.

Чтобы подстраховаться, в мае 2022 года я решил оформить еще одну карту — в банке «Каспи». В нем нельзя открыть рублевый счет и со второго года платное обслуживание — 1995 KZT ( ₽) в год. К январю 2024 ситуация не изменилась — банк открывает счета туристам с условиями.

Я определился с банками и уточнил в их службах поддержки, не им подтверждения, что я работаю или учусь в Казахстане. Меня заверили, что им это не понадобится.

Ситуация с открытием счетов быстро меняется. Поэтому перед тем, как отправиться в Казахстан для оформления карты, рекомендую тоже обратиться в поддержку банков и получить подтверждение, что вам откроют счет.

Какие теперь есть альтернативы для международных переводов

Western Union — одна из старейших компаний в мире по переводу денег. Она покрывает почти все страны и дает возможность получить наличные в офисах партнеров. Но в мире существуют еще минимум 3 подобных сервиса ↓

Wise

Компания позволяет своим клиентам открыть мультивалютный счет, с помощью этой системы можно не только переводить друг другу деньги, но и расплачиваться в зарубежных интернет-магазинах, управлять ипотечными выплатами и коммунальными платежами за границей, а также путешествовать с картой Wise и расплачиваться в местной валюте без огромных комиссий.

Чем эта система отличается от банковского счета? Вы не сможете класть деньги на депозит под проценты, а также получать кредиты и овердрафты. Деньги не страхуются программой компенсаций в сфере финансовых услуг (FSCS), которую обычно обеспечивают банки. Но все-таки основное преимущество – это возможность денежных переводов без грабительских комиссий и оплата услуг в местной валюте без взимания процентов за международные транзакции.

Ситуация сегодня: в связи с санкциями компания Wise приостанавливает работу с российскими клиентами и планирует к маю закрыть все аккаунты на территории РФ.

Paysend

Данная система работает по такому же принципу, как и Wise: вы открываете мультивалютный счет и переводите деньги на банковские счета и электронные кошельки. Для разновалютных переводов установлена фиксированная комиссия 49 Р., 1.5 €, 1 £. Удобнее всего работать с этой системой через приложение, вы можете присоединить все свои банковские карты, а в мультивалютном кошельке можно хранить до 8 валют одновременно.

Ситуация сегодня: 14 марта 2022 года на своей странице в LinkedIn компания опубликовала свое заявление о прекращении работы с переводами в Россию и обратно.

KoronaPay (в России “Золотая корона”)

Еще один удобный сервис для перевода денег из Европы, в отличие от двух предыдущих есть возможность получить перевод наличными. Для того чтобы воспользоваться услугами компании, необходимо установить приложение, затем выбрать страну получателя, указать сумму и способ оплаты. Деньги придут на карту или наличными в один из офисов партнеров, список можно посмотреть на сайте компании. Комиссия зависит от страны, в которую делается перевод и варьируется от 0,75 до 1,5%.

Ситуация сегодня: наверное, сегодня это один из последних способов отправить деньги. По состоянию на 14 марта, сервис работает и деньги успешно отправляются. Так что рекомендуем вам поторопиться, если у вас есть срочная необходимость в переводе средств.

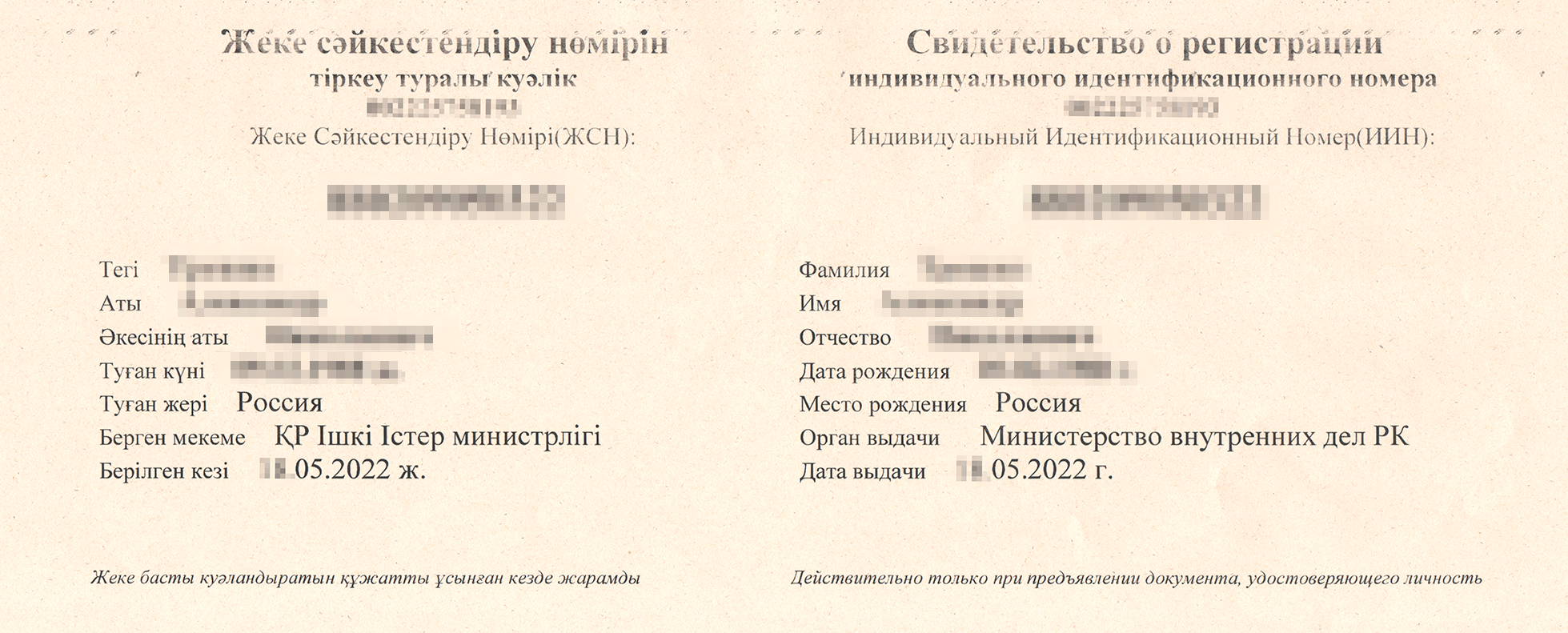

Как я получил ИИН

Прежде чем обратиться в банк, нужно получить индивидуальный идентификационный номер — ИИН. Без него счет не откроют. Казахстанский ИИН похож на российский ИНН, но с расширенным функционалом. По сути, это главный номер, который идентифицирует человека не только для налоговой, но и в целом для государства и организаций, у которых есть доступ к государственным базам данных.

Получить ИИН можно в центре обслуживания населения лично или по доверенности, которую нужно нотариально заверить. Онлайн ИИН не оформляют. Это бесплатно, понадобится только паспорт. Подойдет любой центр — адреса можно найти на «Яндекс-картах» или в «2ГИС».

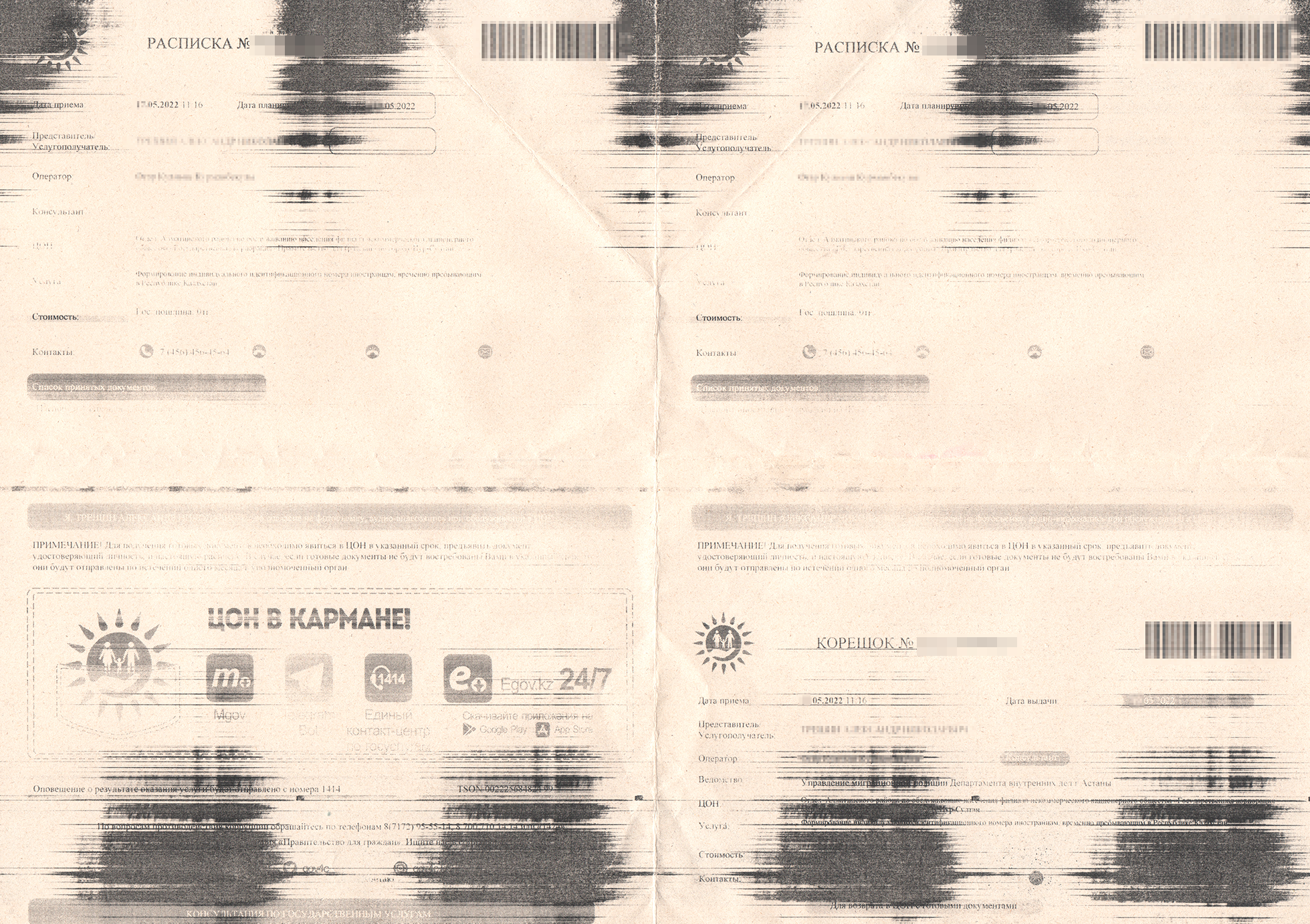

Я получал ИИН в середине мая 2022 года в центре обслуживания населения района Астаны. Электронная очередь там была только для тех, у кого уже есть ИИН, а на оформление очередь живая — к столам № 11 и 12. Я отстоял очередь, подождал минут пять, пока оператор оформит заявление, и получил бумагу, которая называлась «корешок».

В корешке были мои данные, срок, когда ИИН должен быть готов, и штрихкод, по которому сотрудник центра быстро найдет мою заявку в базе.

Тот самый корешок — оцените казенное стремление к экономии

По правилам ИИН должен быть готов через один рабочий день. Иногда его могут сделать даже к вечеру в день обращения. Но я получил его только с третьей попытки.

Когда на следующий день после подачи заявления я пришел в центр, чтобы забрать ИИН, узнал, что из МВД пришел отказ. этого мне пришлось оформляться заново, и я снова попал к оператору. В этот раз он заверил, что все сделал и ИИН будет готов завтра.

Следующим утром я опять отправился в центр. Мне сказали, что пришел отказ « некачественного скана паспорта». Я еще раз оформил заявление, но уже у другого оператора — за соседним столом. Когда он делал скан паспорта, я попросил показать его мне и убедился, что с ним все в порядке.

В тот момент я действительно подумал, что «некачественный скан» — это просто отписка, а на самом деле меня не любят, потому что я из России. Но решил зайти в ЦОН вечером, чтобы пораньше узнать об отказе и, возможно, подать документы в другом центре. К моему удивлению, на этот раз мне выдали ИИН.

Мое казахстанское свидетельство о регистрации ИИН

На какие электронные кошельки сейчас можно перевести деньги

По сообщениям руководства компании QIWI в связи с приостановкой Visa и Mastercard за рубежом вывод денег c Киви-кошелька на карты VISA и Mastercard в другие страны будет недоступен. Сколько будет длиться это ограничение – никто, к сожалению, не знает. Что касается WebMoney то санкции не обошли стороной и эту платежную систему, так как у них существуют те же проблемы с VISA и Mastercard. Специалисты рекомендуют дождаться оформления UnionPay и использовать эту систему для вывода денег за рубежом. У ЮMoney (в прошлом Яндекс.Деньги) тоже все упирается в санкции, чтобы спокойно получать деньги за границей рекомендуется оформить карту c UnionPay, либо «Мир», которая сегодня работает в нескольких странах:

- Абхазия;

- Армения;

- Беларусь;

Вьетнам;Казахстан;Киргизия;Кипр;Турция;Таджикистан;- Южная Осетия.

Как я получил банковские карты

Как только свидетельство о регистрации ИИН оказалось у меня, я на такси поехал в офис «Фридом-финанс». Но оформить карту в этот день у меня не получилось: сотрудник сказал, что пока не видит моего ИИН в базе. Я вернулся в гостиницу с мыслями, что теперь придется разбираться с миграционной службой, чтобы они передали ИИН из своей базы в базу налоговиков, в которой его увидит банк.

Потом я поехал в банк. И в этот раз мой ИИН уже был в базе, поэтому мне смогли открыть счет. Для этого я заполнил длинную анкету с личными данными и вопросами вроде на мне санкций и не я политик. Все вопросы в анкете были на русском языке, и заполнял ее я тоже на русском.

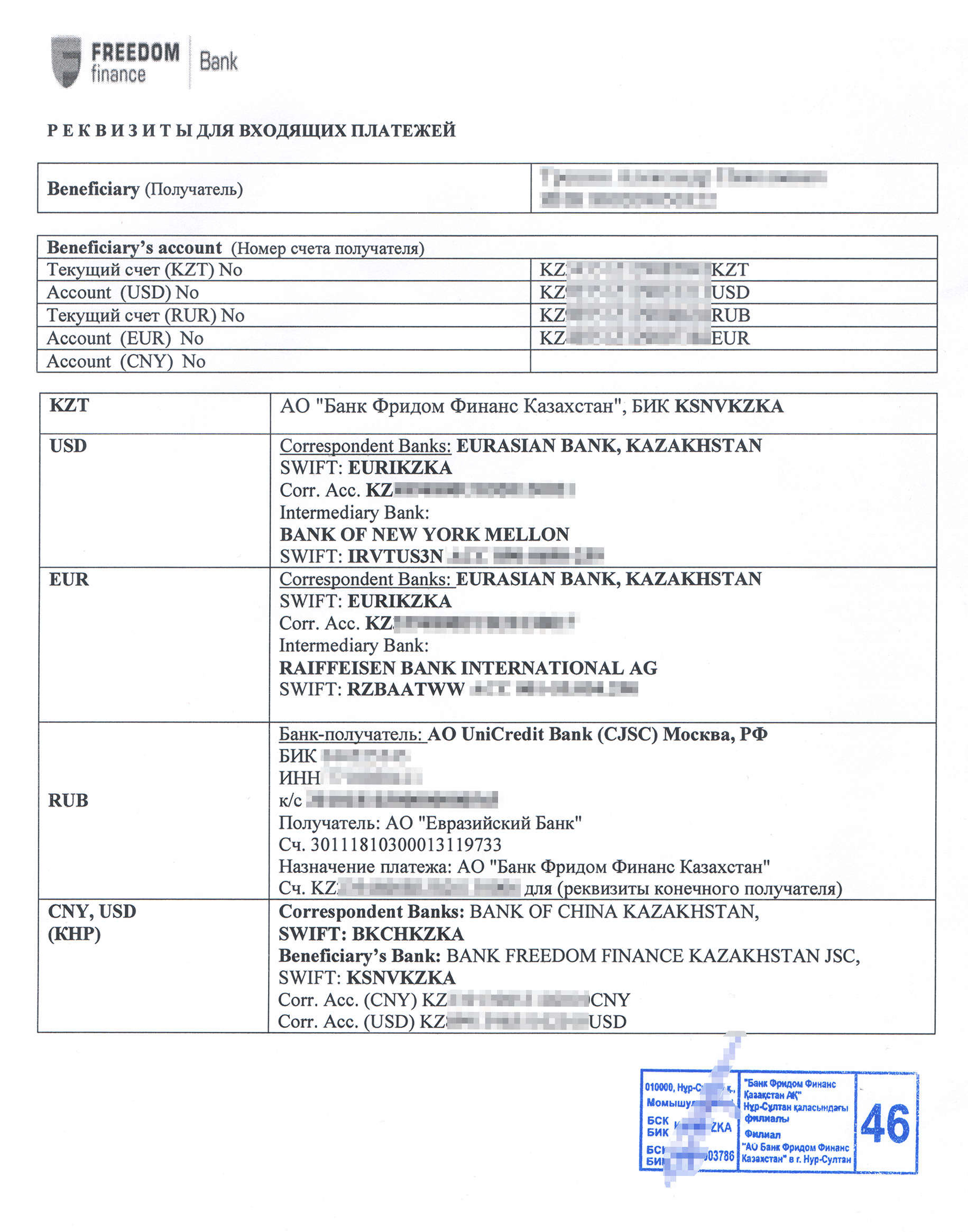

Как только мне открыли счет, выдали лист с реквизитами для международных переводов

Теперь нужно было подождать пять рабочих дней, пока мою пластиковую карту доставят в офис банка. Я получил ее вовремя и сразу активировал. Для этого просто запросил баланс в банкомате. Выпуск и обслуживание моей карты во «Фридом-финанс» в мае 2022 были бесплатны.

Потом я поехал в «Каспи». Там мне за 15 минут оформили еще одну карту. Для этого я заполнил только небольшую анкету на русском языке. Саму карту выдал специальный банкомат.

«Каспи» выдает и обслуживает карту первый год бесплатно. Со второго года обслуживание стоит 1995 KZT ( ₽) в год.

В итоге я потратил девять рабочих дней, чтобы оформить две карты. того, что я получил ИИН с задержкой, мне пришлось купить новый обратный билет за 19 000 ₽ и заплатить 3000 ₽ за две дополнительные ночи в гостинице.