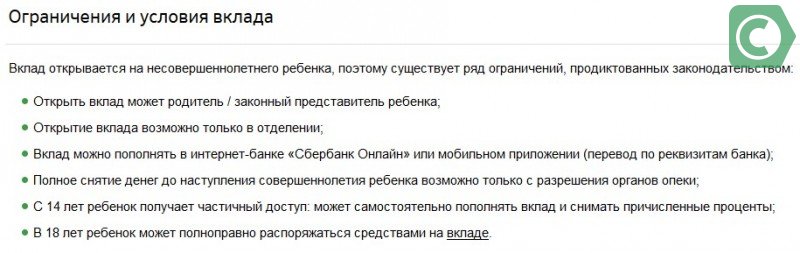

- Как открыть вклад на ребенка в Сбербанке

- Матчасть. Как обесценились сбережения населения

- Целевой вклад на детей в Сбербанке

- Какие вклады компенсируют

- Как рассчитать размер компенсации

- Компенсация наследникам

- Общие условия

- Возврат средств наследникам владельца депозита

- Процедура выдачи денег

- Ритуальные выплаты

- Можно ли закрыть вклад

- Мнение и размышления

- Возражения из отзывов

- Заключение

- Бонус-трек: компенсация по советским договорам страхования

- Запомнить

- Запомнить

- Как сделать правильный выбор?

- На какой доход можно рассчитывать?

Как открыть вклад на ребенка в Сбербанке

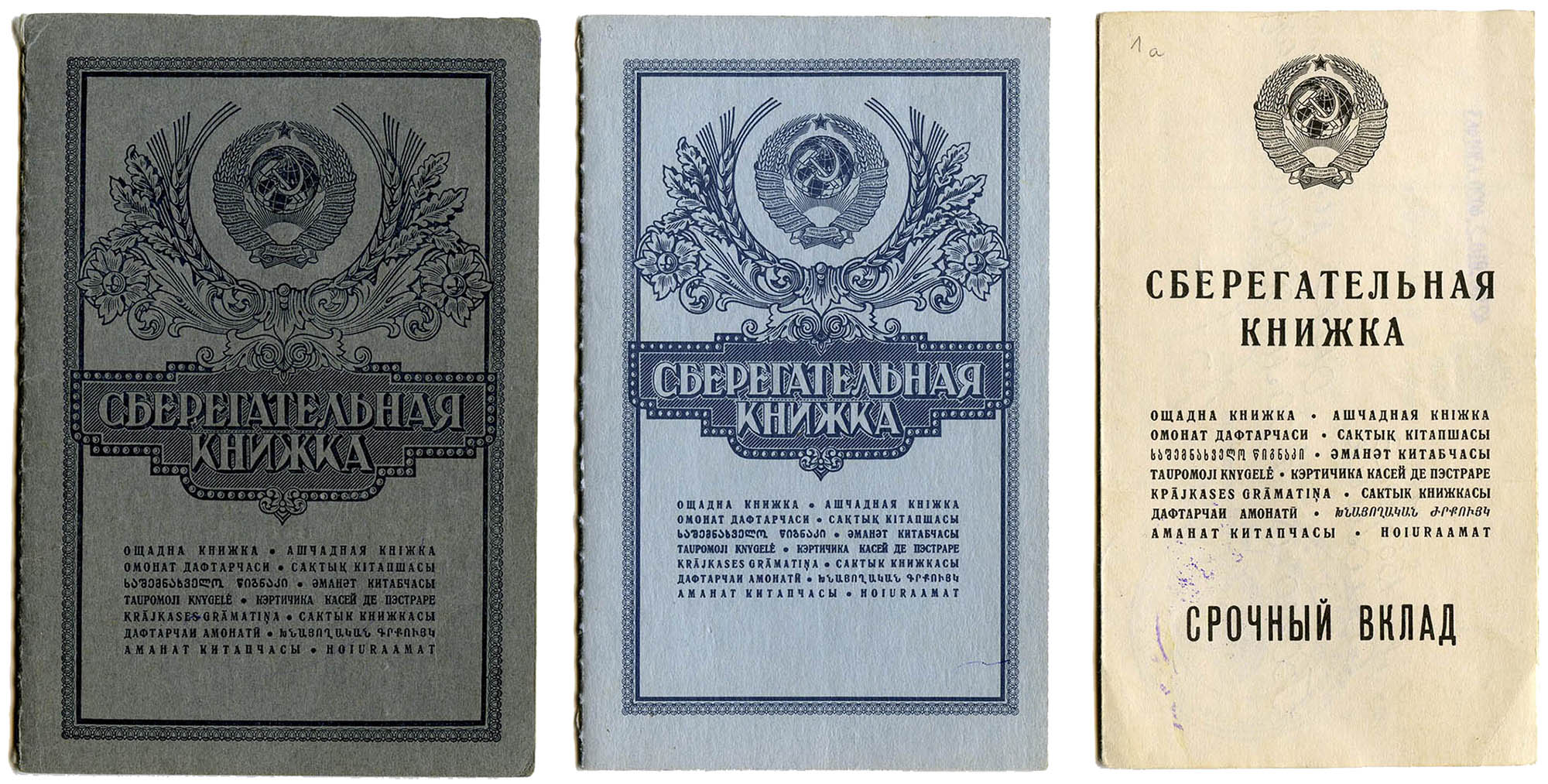

«Детский» вклад представлял собой специальную сберегательную книжку, привязанную к депозиту по этой программе. Лицевая сторона продукта содержит название «Целевой вклад на ребенка». Если раскрыть подобный документ, можно увидеть слева наименование вклада на различных языках, а справа — основную информацию о вкладе.

Она содержит сведения о филиале финансовой организации, где был открыт депозит, ФИО вкладчика, а также номер счета. Он представляет собой комбинацию из одной буквы и трех цифр, которые используются для идентификации счета.

Подобная сберкнижка содержит печать Сбербанка, а также подпись сотрудника, ответственного за открытие депозита. Как правило, в его роли выступает кассир-операционист или же заведующий филиалом.

Сберкнижка отражала срок и сумму вложения, но процентная ставка там не указана

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

https://www.youtube.com/watch?v=DlI-SfPWvyg

В настоящее время Сбербанк предлагает своим клиентам две достаточно интересные программы, позволяющие накопить определённую сумму на счёте ребёнка.

Вкратце рассмотрим условия каждого из предложений:

- «пополняй». Открывается в любом отделении, требует разового внесения на счёт 1 000 рублей. Пополнять депозит можно без ограничений, проценты ребёнок может выводить с 14 лет, полный доступ к вкладу открывается после 18-летия. Процентная ставка по рублёвым вкладам варьируется в пределах 3.2-3-85%.

- «социальный». Разработан для детей, оставшихся без родителей. Открывается при внесении на счёт суммы в 1 рубль, капитализация производится ежеквартально. Процентная ставка по вкладу составляет 5.3%.

Для этой категории клиентов разработаны дебетовые карты, которые можно использовать для получения стипендий и социальных пособий.

Особенностями продукта являются:

- минимальное годовое обслуживание;

- возможность оформления пластиковой карты с оригинальным дизайном;

- кэшбэк в размере 10%;

- бесконтактное проведение платежей.

Это довольно интересное предложение Сбербанка, позволяющее приучить детей к самостоятельности. По сути, такие карты не являются самостоятельным банковским продуктом и являются дополнением к карте любого из родителей.

Благодаря таким картам ребёнок может совершать необходимые покупки: оплатить проезд в автобусе, пообедать в школьной столовой. Особенностью продукта является невозможность снятия наличных и полный доступ родителей к истории финансовых операций.

Важно! Ежемесячный лимит детских расходов устанавливается владельцем основной карты.

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Последовательность действий по открытию вклада на имя ребенка:

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Детский вклад через Сбербанк онлайн не открывается, так как подобные операции запрещены на законодательном уровне. Однако через систему удаленных платежей пополнять его можно. Достаточно знать основные реквизиты, в том числе номер расчетного счета, чтобы совершить платеж любым удобным способом.

«Сбербанк» СССР в 1988 году предложил клиентам услугу оформления целевого вклада на несовершеннолетних детей. Тогда многие СМИ агитировали граждан открывать подобные вклады, и такая услуга действительно пользовалась популярностью среди населения. Все смело несли свои деньги в банк, так как верили, что это отличный способ сохранить и приумножить сбережения.

Далее, инфляция начала снижаться, вместе с ней снижалась и процентная ставка. По состоянию на 1997 год она упала до 16%. После деноминации в 1998 году, все накопления, хранящиеся на банковских счетах, были уменьшены в 1 тыс. раз.

Возможно, у вас все еще хранится Сберегательная книжка, оформленная на ребенка во времена СССР, не выбрасывайте её — это официальный документ, позволяющий претендовать на получение денежных средств.

Матчасть. Как обесценились сбережения населения

Советский Союз был страной с плановой экономикой. Перекос производства в сторону военной промышленности и запрет свободного рынка создавали товарный дефицит — тратить деньги было особо не на что.

Раз нечего покупать, деньги копили до лучших времен. Банк для этих целей был один — Сберегательный банк СССР. А потом началось интересное.

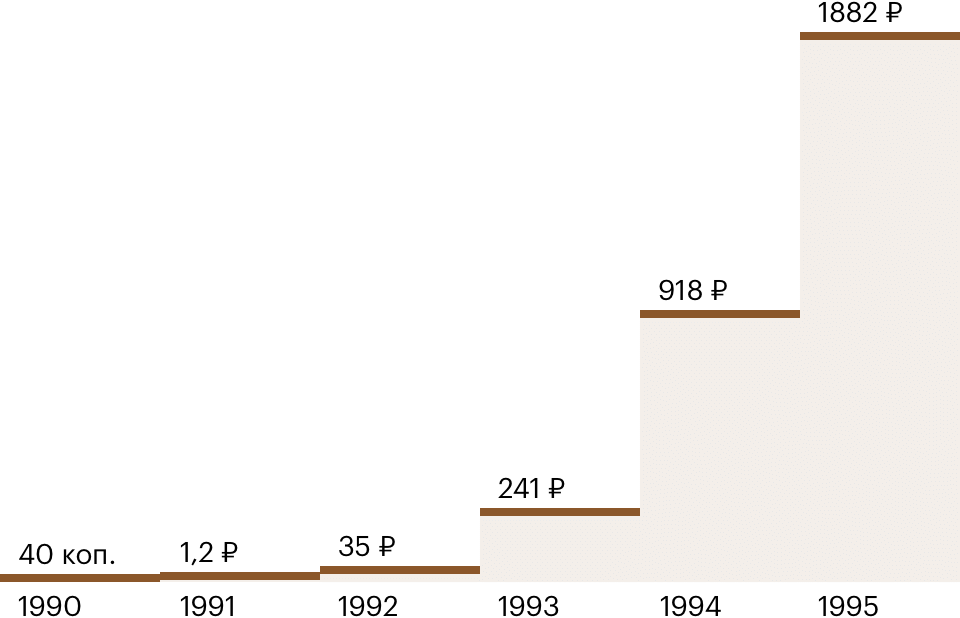

Инфляция за 1992—1995 годы составила 178 734%. В 1995 году, сняв со сберкнижки 1000 рублей, можно было купить полкилограмма картофеля.

Как сдержать это обещание, никто не знал. И все еще не знает.

К 1996 году цены на продукты питания исчислялись тысячами и десятками тысяч рублей за килограмм, цены на товары длительного пользования — сотнями тысяч и миллионами. Например, килограмм апельсинов стоил 8 тысяч рублей, сливочного масла — 23 тысячи рублей, женские туфли — 150 тысяч рублей, а диван-кровать — 1,5 млн рублей.

В 2000-е порядок выплат компенсаций и возраст получающих их вкладчиков несколько раз менялся. Нынешние правила выплат действуют с 2010 года. Деньги выплачивает Сбербанк. Если вы уже получали какие-то компенсации по вкладу, то вам уменьшат их на полученную сумму.

Живите богаче. Наша рассылка поможет

Дважды в неделю об экономии, заработке и способах взять свое у государства

Целевой вклад на детей в Сбербанке

Обязательным критерием счёта, открываемого на ребёнка, является длительность действия договора. Поэтому предпочтение лучше отдавать предложениям с бессрочным сроком действия или с автопродлением.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

В настоящее время Сбербанк возвращает деньги вкладчикам, которые открывали счета до 1991 года. Рассчитывать на компенсацию могут граждане, открывшие целевые вклады, а также их наследники. Выплаты производятся с учётом инфляции, величина компенсации рассчитывается по специальной формуле.

Решение о получении выплат, призванных компенсировать убытки при использовании подобного продукта, зависит от даты выдачи депозита. Предельным сроком является 20 июня 1990 год. Компенсация для всех депозитов, открытых после этой даты не предусмотрена действующими правилами данного банка.

Процедура выплат осуществлялась неравномерно и очередь на получение зависела от года рождения клиента, оформившего вклад либо его наследника. Первыми получили оплату граждане, родившиеся в 1916 году и старше, а затем клиенты 1920 года рождения и т. д. На сегодняшний день выплату может получить любой желающий, однако сумма значительно отличается в зависимости от даты рождения. Клиенты, родившиеся вплоть до 1945 года включительно, могут получить трехкратное возмещение, появившиеся на свет с 1946 по 1991 — лишь двукратное.

Размер компенсации зависит от нескольких факторов

Помимо прочего, при расчете суммы выплат огромное значение имеет дата закрытия депозита. При расчете суммы компенсации, используются понижающие коэффициенты, которые следует умножить на общий объем средств на депозите по состоянию на 20 июня 1991 года.

Так, размер компенсации по депозиту «На детей» 1993 года компенсация составит 0,7 всей положенной суммы. Для других годов закрытия счета предусмотрены следующие коэффициенты:

- 1992 год выплата будет 0,6 суммы;

- 1994 год компенсация — 0,8 вложенных средств;

- 1995 год — 0,9;

- после 1996 года — 1.

Следует учитывать, что данная финансовая организация не компенсирует вложения, действующие по состоянию на 20.06.1991, но закрытые до конца года.

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Получаем ориентир по тратам, для которых не нужно оформлять данный вклад:

- бытовые покупки: одежда, электроника, прочее.

- оплата обучения или сопутствующих курсов.

- отпуск в любых его вариантах.

- покупка автомобиля.

Лучше в этом случае присмотреться к другим вариантам, которые мы подробно разобрали в статье: Выгодные вклады в Сбербанке на сегодня.

Для открытия вклада на ребенка в банке Сбербанк необходимы:

- паспорт родителя;

- свидетельство о рождении малыша.

Открывать детский вклад в Сбербанке могут только мама и папа ребенка, либо его законные представители – опекуны и усыновители. Бабушки и дедушки в этот список не входят (только если они не выполняют попечительские функции).

Однако любые взрослые родственники (и не родственники тоже) могут пополнять вклад ребенка через отделения Сбербанка или систему дистанционных переводов, онлайн или через мобильное приложение. Ограничений в этом плане нет.

При открытии любого вклада в рублях или валюте оформляется договор: Договор о вкладе в Сбербанке.pdf

С 1988 года в советском Сберегательном банке появилось новое предложение в виде целевого вклада, открываемого на детей. Такие депозиты получили широкое распространение и были весьма популярны среди населения.

Суть этого финансового продукта заключалась в открытии счета на ребенка, однако, средствами он мог воспользоваться только после совершеннолетия. Минимальный срок размещения денег составлял 10 лет. Предусматривалась выгодная ставка, увязанная с инфляционными показателями. К концу 1993 года уровень инфляции достиг 190%.

В дальнейшем сокращались оба показателя, а в результате деноминации 1998 года накопления сократились в 1000 раз.

При наличии такой сберкнижки на ребенка не стоит выбрасывать ее, ведь это реальная возможность получения возврата. Для начисления компенсации нужно:

- Найти на первой странице книжки справа печать банковской организации.

- Здесь же будет указан город и номер подразделения, где открывался депозит.

- На интернет-ресурсе Сбербанка уточнить нынешнее местонахождения этого филиала.

- Посетить отделение и заполнить заявку.

Если офис больше не функционирует или находится в другом населенном пункте, достаточно обратиться в другое подразделение финансовой структуры. Там необходимо предъявить детскую сберкнижку и собственный паспорт.

Важно! Обращение примут от гражданина, на чье имя зарегистрирован депозит.

Компенсация рассчитывается по сумме, оказавшейся на счете к 20.06.1990 года. При более позднем размещении средств компенсация не полагается, перерасчет не производится. В остальном действуют стандартные правила выплаты компенсации со сберкнижек. Для получения выплат по вкладам, открытым в любой советской республике, обращаться следует в банковское учреждение этой страны.

Владельцы детских вкладов, родившиеся до 1945 года, получают трехкратную выплату остатка, с 1945 по 1991 год – двукратную.

Какие вклады компенсируют

Сбербанк компенсирует только вклады, сделанные в отделениях Сберегательного банка СССР на территории нынешней Российской Федерации. Вклад должен был действовать на 20 июня 1991 года — это день ликвидации Сберегательного банка СССР — и оставаться незакрытым до 31 декабря 1991 года.

С апреля 2019 года стало легче получить информацию о своих старых вкладах. В личном кабинете «Сбербанк-онлайн» появилась информация обо всех вкладах клиента на территории России, в том числе и о вкладах советского периода в любом регионе Российской Федерации.

Компенсация по вкладам положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей. Вам рассчитают компенсацию исходя из суммы на 20 июня — 700 рублей.

![]()

Компенсация по вкладам не положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей, а 1 декабря сняли оставшиеся 100 и закрыли вклад. Из-за того что вклад закрыли до 31 декабря, компенсация не положена.

Как рассчитать размер компенсации

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. На сайте Сбербанка есть специальный калькулятор для расчета выплат, но можно посчитать и самому.

За базу для расчета принимается сумма, которая лежала на счете 20 июня 1991 года. Ее надо умножить на два коэффициента.

Компенсация = (Остаток на вкладе на 20 июня 1991 года) × (Коэффициент возраста) × (Коэффициент даты закрытия вклада)

Коэффициент возраста — если получатель компенсации родился до 1945 года, то сумма вклада умножается на 3, если после — на 2.

| Год рождения | Коэффициент |

|---|---|

| до 1945 | 3 |

| после 1945 | 2 |

Коэффициент даты закрытия вклада — чем раньше вы сняли все деньги, тем меньше коэффициент.

| Год закрытия | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996 и позже, в т. ч. незакрытые вклады | 1 |

Год закрытия

1996 и позже, в т. ч. незакрытые вклады

Зная эти коэффициенты, легко посчитать компенсацию. Например, вы родились в 1970 году. В мае 1991 положили на счет 1000 рублей. Закрыли вклад в 1995 году. Вам положена компенсация. Расчет такой: 1000 × 2 × 0,9 = 1800 рублей.

Компенсация наследникам

Вкладчик 1945 года рождения открыл вклад в Сбербанке в апреле 1991 года — положил 5000 рублей и не закрывал его. А в 2004 году получил 1000 рублей по тогдашним правилам компенсации. Коэффициент возраста — 3, коэффициент даты закрытия вклада — 1. Сейчас ему будет положена компенсация за вычетом уже полученной — 14 000 Р: 5000 × 3 × 1 − 1000.

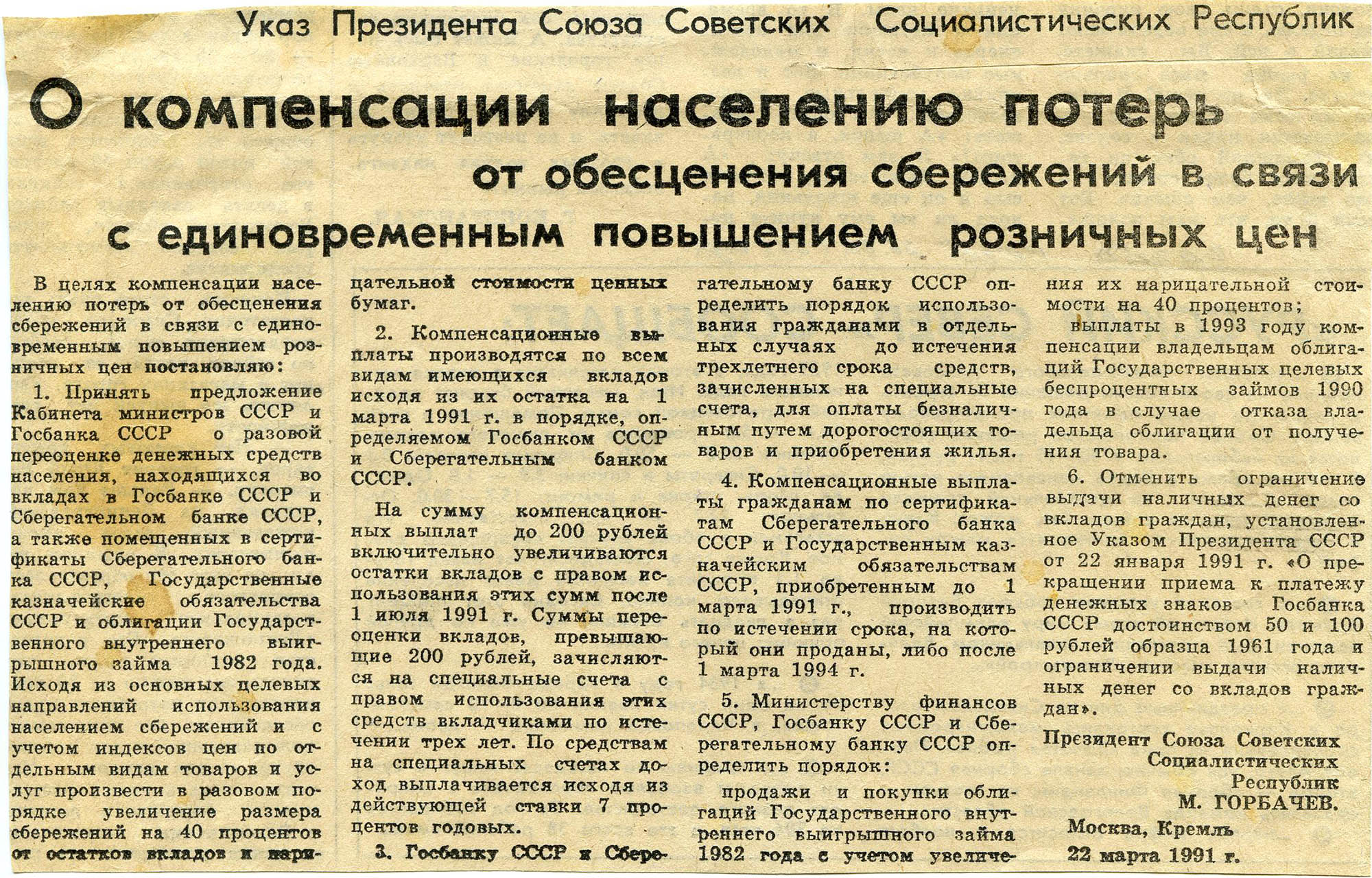

Или пример посложнее. У вкладчика 1940 года рождения к марту 1991 года на книжке накоплено 7000 рублей, а вклад он закрыл в 1992 году. Кажется, что компенсацию будут считать от базы 7000 рублей, но нет. В марте 1991 года вкладчику была автоматически начислена «горбачевская компенсация» — 40% от 7000 рублей, то есть 2800 рублей.

Причем 200 из них добавили «на книжку» — там стало 7200 рублей. А для оставшихся 2600 рублей завели специальный счет. Поэтому на 20 июня 1991 года у вкладчика было два счета — на 7200 и 2600 рублей, всего 9800 рублей. Компенсацию будут считать от этой суммы. Коэффициент возраста — 3, а вот коэффициент даты закрытия вклада — 0,6. Компенсировано будет 17 640 Р: 9800 × 3 × 0,6.

- Паспорт гражданина Российской Федерации.

- Сберегательная книжка. При ее отсутствии — справка из Сбербанка о наличии «советского» вклада.

- Заявление вкладчика о получении компенсации. Форма заявления вкладчика и инструкции по заполнению заявления есть на сайте Сбербанка.

Компенсацию наследникам выплачивают, если умерший был гражданином России. Наследникам — гражданам России компенсируют вклад умершего и ритуальные услуги. Иностранным наследникам — только ритуальные услуги.

Все вклады должны быть перечислены в свидетельстве о наследстве. Если в свидетельстве указаны квартира, дача и машина, а про вклады ничего не написано, то денег вы не получите.

Если в свидетельстве о наследстве помимо вкладов указано какое-то ценное имущество, например дорогая квартира, лучше сделать нотариально заверенную копию документа. Когда при перерегистрации права на квартиру у вас заберут единственный экземпляр свидетельства, подать заявление в Сбербанк не получится.

Хорошо, если сохранились сберкнижки умершего родственника. Их нужно принести к нотариусу перед оформлением свидетельства о наследстве.

Если сберкнижек нет, то запрашивать информацию о счетах умершего может только нотариус. От вас такой запрос банк не примет: вы можете искать только свои вклады. Ответ пришлют тоже нотариусу, и уже на основании этого документа он укажет счета в свидетельстве о наследстве. Даже если у вас на руках есть все сберкнижки умершего, вы можете не знать, что номера счетов менялись или что были открыты спецсчета. Поэтому, оформляя наследство, обязательно попросите нотариуса разыскать вклады покойного родственника.

После того как нотариус найдет все вклады покойного и внесет их в свидетельство, вам надо будет обратиться в Сбербанк.

Компенсацию наследникам считают по той же формуле, что и компенсацию самому вкладчику. Только коэффициент возраста определяют по дате рождения наследника. А если наследников несколько, то компенсацию делят между ними так, как указал нотариус в свидетельстве о наследстве.

Например, у вкладчика 1932 года рождения на 20 июня 1991 года на всех вкладах было 12000 рублей. Все вклады закрыли в 1994 году. В 2019 году вкладчик умер. По его завещанию один наследник должен получить 50% имущества, а два наследника — по 25%. Все наследники моложе 1945 года рождения, поэтому коэффициент возраста будет 2.

- Паспорт наследника — гражданина Российской Федерации.

- Свидетельство о смерти вкладчика.

- Свидетельство праве на наследство, в котором указаны подлежащие компенсации вклады умершего. Просто предоставить сберкнижки умершего вкладчика недостаточно.

- Заявление наследника вкладчика о получении компенсации. Форма заявления наследника и инструкции по заполнению заявления есть на сайте Сбербанка.

Ритуальные выплаты официально называются компенсацией затрат на ритуальные услуги. Они положены наследникам вкладчика или тем, кто потратился на его похороны. Эти деньги выплачивают только в случае, если вкладчик умер в 2001 году или позже. Ритуальная компенсация рассчитывается от суммы всех вкладов умершего в одной сберкассе. Если у человека были вклады в разных отделениях, лучше выбирать то, где сумма вкладов больше.

Размер ритуальной компенсации равен сумме вкладов умершего в одной сберкассе по состоянию на 20 июня 1991 года, умноженной на 15, но не более 6000 рублей. Если наследник получил ритуальную выплату, он не лишается права на компенсацию по вкладу умершего.

Если у умершего были «советские» вклады в разных сберкассах, выгоднее выбрать ту, где сумма вкладов была больше. Например, в одной сберкассе был один вклад на 200 рублей, а в другой — четыре вклада по 100 рублей. Если считать ритуальную компенсацию от вклада в первой сберкассе, получится 3000 рублей: 200 × 15.

На основании каких нормативных актов в 2019 году будет осуществляться компенсация по вкладам, которые были размещены вкладчиками в Сбербанке до 20 июня 1991 года?

Объемы и порядок компенсационных выплат по вкладам, открытым до 20 июня 1991 года на 2019 — 2021 годы прописан в статье 15 Федерального закона от 29 ноября 2018 г. N 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов». Законом определено, что выплата компенсаций по гарантированным сбережениями будет осуществляться в соответствии с Федеральным законом от 10 мая 1995 года N 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации»

В соответствии с Федеральным законом от 29 ноября 2018 г. N 459-ФЗ в 2019 — 2021 годы компенсационные выплаты осуществляются гражданам Российской Федерации по гарантированным сбережениям (казначейским обязательствам СССР и сертификатам Сберегательного банка СССР), которые находились на счетах Сбербанка по состоянию на 20 июня 1991 года.

Сам порядок осуществления компенсационных выплат по вкладам (взносам) определяется Правительством Российской Федерации. Постановлением Правительства РФ от от 14 декабря 2018 г. N 1547 “О внесении изменений в постановление Правительства Российской Федерации от 25 декабря 2009 г. N 1092” действие Постановления Правительства РФ от 25 декабря 2009 г.

Компенсационные выплаты по вкладам СССР в 2019 году начнутся после поступления в Сбербанк России бюджетного финансирования на текущий год.

Сразу обращаю ваше внимание на то, что согласно пункта 5 статьи 15 Федерального закона от 29 ноября 2018 г. N 459-Ф, по вкладам (взносам) граждан Российской Федерации, по которым ранее были произведены начисления и выплата компенсации в трехкратном (двукратном) размере остатка вкладов (взносов), предварительной компенсации (компенсации), дополнительной компенсации, компенсации на оплату ритуальных услуг в размере до 6,0 тыс. рублей, повторная выплата указанных компенсаций не осуществляется.

Выплаты компенсаций вкладов 1991 года осуществляются в подразделениях Сбербанка России по месту нахождения вкладов. Для получения компенсации Сбербанку предъявляются следующие документы:

- Вкладчиками (либо их представителями), гражданами Российской Федерации:

- документ, удостоверяющий личность;

- доверенность с правом получения компенсации;

- заявление на получение компенсации (оформляется в банке);

- сберегательную книжку (при ее наличии);

- заявление об утрате сберкнижки, если сберкнижка по действующему вкладу утеряна;

- по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

- Наследниками, гражданами Российской Федерации:

- документ, удостоверяющий личность;

- документ, подтверждающий право на наследство;

- свидетельства о смерти владельца вкладов;

- документ, подтверждающий, что вкладчик на дату смерти являлся гражданином РФ (при необходимости);

- сберегательную книжку (по действующему вкладу);

- в случае отсутствия сберегательной книжки по действующему вкладу или при получении компенсации по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

Для расчёта суммы компенсации по вкладам, оформленным до 20 июня 1991 года применяются специально составленные формулы.

формула 3-кратной компенсации

формула 2-кратной компенсации

Примененные в формулах обозначения, расшифровываются как:

— остаток вклада на 20.06.1991

— остаток вклада на 20.06.1991 — коэффициент компенсации

— коэффициент компенсации — сумма ранее полученных компенсаций

— сумма ранее полученных компенсаций

Для правильного составления расчёта по формуле необходимо обязательно учитывать, что остаток вклада на 20.06.1991г. может складываться из двух сумм:

- средства на счёте вклада (№ счёта указан в сберкнижке)

- средства на специальном счёте, открытом по Указу Президента СССР от 22.03.91 N УП-1708 (счёт открывался, если вклад на 01.03.1991г. был более 200 рублей).

Это значит, что помимо суммы вклада, указанного в сберкнижке, в компенсационных выплатах участвует и сумма компенсации по Указу N УП-1708, которая была выплачена вкладчикам по всем вкладам, исходя из их остатка на 1 марта 1991 года. Такой суммы не будет только у вкладчиков, которые оформили свой вклад в период с 01.03.1991 по 20.006.1991 г.

Общие условия

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

Возврат средств наследникам владельца депозита

- Компенсации по вкладам Сбербанка.

- Выплаты получателям наследства.

- Оплата ритуальных услуг.

Получение возврата наследником возможно в случае смерти вкладчика до начала выплат. Но финансы возвращают не всем наследникам. Получение недоступно для тех из них, кто не является российским гражданином или не был таковым на момент кончины наследодателя. То же самое касается ситуаций, когда сам владелец депозита после его открытия изменил гражданство.

Важно! Если владелец сберкнижки сейчас проживает за границей, но остается российским гражданином, он может снять средства на общих основаниях.

В плане компенсаций за сберегательную книжку для наследников действуют определенные условия:

- Дата рождения после 1991 года.

- Открытие депозита не позже 20 июня 1991 года.

- Документ о кончине собственника вклада.

- Бумага о праве наследования.

- Подтверждение гражданства РФ.

Сберкнижка на данный вклад должна быть на руках у наследника. Пользователи, авторизированные в сервисе Сбербанк Онлайн, могут заполнять заявку в электронном формате. Однако посетить банковский филиал все равно придется. Это необходимо, чтобы поставить подпись на бумаге и получить деньги.

Если у наследника имеется завещательное письмо, надо обращаться в отделение Сбербанка, номер которого указан в сберкнижке. С собой нужно взять паспорт. Начисление средств осуществляется после рассмотрения заявления.

Если завещательный документ отсутствует, необходимыми шагами будут:

- Обращение к нотариусу в своем округе.

- Вступление в права наследования.

- Отправка в Сбербанк запроса, чтобы узнать, лежат ли деньги на счету умершего.

- Получение у нотариуса бумаги о правах на наследство.

- Предоставление в нужное банковское подразделение пакета документации вместе со свидетельством о смерти.

- Оформление заявки на снятие средств с депозита умершего.

Важно! Жители Крыма, где нет филиала Сбербанка, могут обратиться в любое подразделение на территории материковой России.

Все выплаты можно разделить на три группы: компенсации владельцам вкладов, их наследникам и ритуальные выплаты.

Владельцы вкладов имеют право на компенсацию, только если они являются гражданами России. Идеальный вариант, если у вас сохранились сберкнижки. С ними легко установить базу для начисления компенсации.

Если сберкнижек нет, напишите в Сбербанке заявление об их розыске. Лучше обращаться в то же отделение, где делали вклад. Если такой возможности нет — например, вы переехали в другой город — идите в ближайшее. Но тогда придется подождать: сотрудники направят запрос в ваш «родной» офис и история может затянуться на месяц-два. Вклады разыскивают бесплатно.

С 1991 года номера счетов в Сбербанке неоднократно менялись. Поэтому даже со сберкнижкой на руках не стоит сразу вписывать номер счета в заявление о компенсации. Уточните актуальный номер у сотрудника банка.

После того как станет понятно, по каким вкладам вам положена компенсация, надо обратиться в Сбербанк — в любое отделение, необязательно в то, где оформляли сберкнижку.

Процедура выдачи денег

Остальным россиянам, у которых остались на счетах деньги со времен СССР, необходимо подать заявку, приложив к ней сберкнижку или доверенность, если получением денег занимается представитель.

На рассмотрение заявки отводится месяц. Сотрудники банковской организации не забирают оригиналы документации, но делают копию каждой бумаги. Получателя информируют о положительном решении относительно выплаты. Направления расходования выданных денег никто не контролирует.

Начисленная и выплаченная сумма вклада вносится в кассовый расходный ордер. Получатель ставит на нем свою подпись. В этот момент важно проверить соответствие размера выплаты предварительным расчетам. Если по сумме появились вопросы, получение выплаты по советской сберкнижке приостанавливается для проверки. Один экземпляр бумаги нужно сохранить у себя.

Действия по начислению денег и сумма по незакрытым депозитам указываются в сберкнижке, которая остается у получателя. Если Сбербанк отказывается выплачивать компенсацию, можно обжаловать данное решение через судебный орган. Для получения возврата нужно будет предоставить в банковское учреждение решение суда. При необходимости взыскания в принудительном порядке вопрос решается через судебных приставов.

Важно! Если у собственника счета или его наследника имеется счет в Сбербанке, компенсацию можно перевести на этот депозит.

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Ритуальные выплаты

- Гражданам, родившимся до 1945 года, финансы вернут в трехкратном размере.

- Людям, рожденным в промежутке между 1945 и 1991 годами, положена двукратная выплата.

- Указанная сумма уменьшается на величину частичного возмещения, полученного ранее.

Важно! Для счетов, закрытых 20 июня – 31 декабря 1991 года, двух- и трехкратные увеличения не действуют.

Условием получения трехкратной выплаты служит наличие денег на счете. Учитывается номинальное значение денежных единиц на 1991 год. Комиссии и оплата банковских услуг во внимание не принимаются.

Исходя из периода хранения денег, установлены специальные коэффициенты:

- 1 – для вкладов, актуальных на данный момент, действовавших в 1992 — 2019, закрытых в 1996 — 2019 годах.

- 0,9 – по счетам, функционировавшим в 1992-94 году и закрытым в 1995-м.

- 0,8 – по счетам, закрытым в 1994 году и т. д.

Подсчитать сумму компенсации, которую можно забрать с конкретного счета, предлагается на сайте банковского учреждения.

Пример: для человека 1970 г.р., положившего весной 1991 года на счет 1000 рублей и закрывшего его в 1995-м, компенсация составит 1000 × 2 × 0,9 = 1800 рублей.

Можно ли закрыть вклад

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

Бонус-трек: компенсация по советским договорам страхования

В СССР существовала еще одна форма сбережений — накопительное личное страхование. Например, родители оформляли для ребенка «свадебную страховку», перечисляли на нее ежемесячно небольшую сумму, а при вступлении в брак выросший застрахованный получал тысячу рублей. Были и другие типы накопительных страховок — детские, пенсионные, смешанные. Они обесценились так же, как вклады. Сейчас государство также частично компенсирует эти потери.

Правила компенсации похожи на компенсацию вкладов. Компенсацию выплачивают застрахованным гражданам России или их наследникам — гражданам России. Размер компенсации — двух- или трехкратная сумма остатков взносов на 01.01.1992 г.

Выплатой этой компенсации занимается Росгосстрах. С правилами компенсации и списком документов для нее вы можете ознакомиться на официальном сайте Росгосстраха.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.

Как сделать правильный выбор?

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

На какой доход можно рассчитывать?

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

https://www.youtube.com/watch?v=zgONvg8UcPY

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.