- 1. Оценка эффективности и риска инвестиционных проектов

- Английская, немецкая и французская практики начисления процентов

- Задача 1.

- Задача 10.

- Задача 11.

- Задача 12.

- Задача 13.

- Задача 14.

- Задача 15.

- Задача 16.

- Задача 17.

- Задача 18.

- Задача 19.

- Задача 2.

- Задача 20.

- Задача 21.

- Задача 22.

- Задача 23.

- Задача 24.

- Задача 25.

- Задача 26.

- Задача 27.

- Задача 28.

- Задача 29.

- Задача 3.

- Задача 3.1.1.

- Задача 3.1.2.

- Задача 3.1.3.

- Задача 3.1.5.

- Задача 3.2.5.

- Задача 30.

- Задача 31.

- Задача 32.

- Задача 33.

- Задача 34.

- Задача 35.

- Задача 36.

- Задача 37.

- Задача 4.

- Задача 5.

- Задача 6.

- Задача 7.

- Задача 8.

- Задача 9.

- Контрольная — решенные задачи по инвестициям

- Математическое дисконтирование

- Материалы для студентов экономичес.

- Методические указания

- Нахождение эквивалентной номинальной сложной процентной ставки для сложной процентной ставки

- Нахождение эквивалентной простой процентной ставки для номинальной сложной процентной ставки

- Нахождение эквивалентной простой процентной ставки для сложной процентной ставки

- Нахождение эквивалентной сложной процентной ставки для номинальной сложной процентной ставки.

- Начисление сложных процентов несколько раз в году. номинальная процентная ставка

- Непрерывное начисление сложных процентов

- Ответы на вопросы по заказу заданий по инвестициям:

- Произведем оценку экономической эффективности данного проекта:

- Расчеты представим в таблице №1.

- Решение задач по инвестиционному анализу 2

- Сложные ставки ссудных процентов

- Случай изменения простой ставки ссудного процента

- Случай изменения сложной ставки ссудного процента

- Случай, когда период начисления не является целым числом

- Тема 3. управление инвестициями

1. Оценка эффективности и риска инвестиционных проектов

В данном параграфе используются следующие обозначения:

A — одинаковый ежегодный (ежеквартальный, ежегодный и т. п. ) приток/отток денег (доходы, расходы, разность доходов и расходов), ден. ед.;

ARR — коэффициент эффективности инвестиций;

d — доходность (эффективность, рентабельность), %;

D — общий доход от проекта (учетная оценка), ден. ед.;

D РР — дисконтированный срок окупаемости, периоды (годы);

Dср — среднегодовой доход, ден. ед.;

FV — будущая (наращенная) стоимость денежного потока, ден. ед.;

I — стоимость эксплуатируемых инвестиций (среднегодовая), ден. ед.;

IRR — внутренняя норма доходности (рентабельности), %;

K — объем капиталовложений (инвестиции), ден. ед.;

Кост — непокрытый остаток капиталовложений, ден. ед.;

m — количество периодов (обычно меньше срока эксплуатации проекта);

MIRR — модифицированная внутренняя норма доходности (рентабельности), %;

n — срок реализации инвестиционного проекта, периоды (годы);

NPV — чистый дисконтированный (приведенный) доход, ден. ед.;

Р — прибыль (среднегодовая), ден. ед.;

PI — индекс рентабельности (доходности) инвестиций, %;

РР — срок окупаемости, периоды (годы);

PV — общий дисконтированный (приведенный) доход, ден. ед.;

k лет, ден. ед.;

k лет, ден. ед.;

r — процентная ставка (ставка дисконтирования, альтернативные издержки), %;

t — номер периода (года);

WACC — средняя (средневзвешенная) стоимость капитала;

Английская, немецкая и французская практики начисления процентов

В формуле  период начисления

период начисления  измеряется в годах. Это не всегда удобно, так как период начисления может быть меньше года (например, с 18 марта 2004 года по 20 октября 2004 года). В этом случае полагают

измеряется в годах. Это не всегда удобно, так как период начисления может быть меньше года (например, с 18 марта 2004 года по 20 октября 2004 года). В этом случае полагают  где

где  — период начисления (в днях),

— период начисления (в днях),  — продолжительность года (в днях). Тогда

— продолжительность года (в днях). Тогда  Дата выдачи и дата погашения ссуды всегда считаются за один день.В немецкой практике начисления процентов один полный месяц равен 30 дням, продолжительность года

Дата выдачи и дата погашения ссуды всегда считаются за один день.В немецкой практике начисления процентов один полный месяц равен 30 дням, продолжительность года  дней. Во французской практике период начисления процентов равен фактическому сроку, продолжительность года

дней. Во французской практике период начисления процентов равен фактическому сроку, продолжительность года  дней. В английской практике период начисления процентов равен фактическому сроку, продолжительность года

дней. В английской практике период начисления процентов равен фактическому сроку, продолжительность года  дней (невисокосный год) или 366 дней (високосный год).

дней (невисокосный год) или 366 дней (високосный год).

Задача 1.

Первоначальная сумма  помещена в банк на

помещена в банк на  года под

года под  годовых (проценты простые). Найти наращенную сумму.Зная первоначальную сумму

годовых (проценты простые). Найти наращенную сумму.Зная первоначальную сумму  наращенную сумму

наращенную сумму  простую годовую процентную ставку

простую годовую процентную ставку  можно определить период начисления

можно определить период начисления  (в годах):

(в годах):

Возможно, вас также заинтересует эта ссылка:

Задача 10.

Первоначальная сумма  В первой половине года применялась простая процентная ставка

В первой половине года применялась простая процентная ставка  годовых, во второй половине года применялась простая процентная ставка

годовых, во второй половине года применялась простая процентная ставка  годовых.Тогда наращенная сумма

годовых.Тогда наращенная сумма

Задача 11.

Первоначальная сумма  В первой половине года применялась простая процентная ставка

В первой половине года применялась простая процентная ставка  годовых, во второй половине года применялась простая процентная ставка

годовых, во второй половине года применялась простая процентная ставка  годовых. Найти наращенную сумму.

годовых. Найти наращенную сумму.

Задача 12.

Первоначальная сумма  руб. помещена в банк на

руб. помещена в банк на  года под

года под  годовых (проценты сложные).Тогда наращенная сумма после двух лет

годовых (проценты сложные).Тогда наращенная сумма после двух лет

Задача 13.

Первоначальная сумма  помещена в банк на

помещена в банк на  года под

года под  годовых (проценты сложные). Найти наращенную сумму.Зная первоначальную сумму

годовых (проценты сложные). Найти наращенную сумму.Зная первоначальную сумму  наращенную сумму

наращенную сумму  сложную годовую процентную ставку

сложную годовую процентную ставку  можно определить период начисления

можно определить период начисления  (в годах):

(в годах):

Задача 14.

Первоначальная сумма  руб., наращенная сумма

руб., наращенная сумма  годовых (проценты сложные).Тогда период начисления

годовых (проценты сложные).Тогда период начисления

года.

года.

Задача 15.

Первоначальная сумма  руб., наращенная сумма

руб., наращенная сумма  годовых (проценты сложные). Найти период начисления.Зная первоначальную сумму

годовых (проценты сложные). Найти период начисления.Зная первоначальную сумму  наращенную сумму

наращенную сумму  период начисления

период начисления  (в годах), можно определить сложную годовую процентную ставку

(в годах), можно определить сложную годовую процентную ставку

Задача 16.

Первоначальная сумма  руб., наращенная сумма

руб., наращенная сумма  руб., период начисления

руб., период начисления  года. Тогда сложная процентная ставка

года. Тогда сложная процентная ставка

Задача 17.

Первоначальная сумма  руб., наращенная сумма

руб., наращенная сумма  руб., период начисления

руб., период начисления  года. Найти сложную процентную ставку.

года. Найти сложную процентную ставку.

Задача 18.

Наращенная сумма  руб., период начисления

руб., период начисления  года, сложная процентная ставка

года, сложная процентная ставка  годовых. Тогда первоначальная сумма

годовых. Тогда первоначальная сумма

Задача 19.

Наращенная сумма  руб., период начисления

руб., период начисления  года, сложная процентная ставка

года, сложная процентная ставка  годовых.

годовых.

Найти первоначальную сумму.

Задача 2.

Первоначальная сумма  наращенная сумма

наращенная сумма  годовых (проценты простые).

годовых (проценты простые).

Тогда период начисления

Возможно, вас также заинтересует эта ссылка:

Задача 20.

Чему равны целые части чисел -3,5 и 2,9?

Определение. Дробная часть  числа

числа  — это разность между числом

— это разность между числом  и его целой частью:

и его целой частью:  Всегда

Всегда

Задача 21.

Чему равны дробные части чисел -4,5 и 1,9?

Если период начисления  не является целым числом, то

не является целым числом, то  (целая часть)

(целая часть)  (дробная часть). Тогда наращенная сумма

(дробная часть). Тогда наращенная сумма

Задача 22.

Первоначальная сумма  руб. помещена в банк на

руб. помещена в банк на  года под

года под  годовых (проценты сложные).

годовых (проценты сложные).

Найдем наращенную сумму двумя способами.

Задача 23.

Первоначальная сумма  руб. помещена в банк на

руб. помещена в банк на  года под

года под  годовых (проценты сложные). Найти наращенную сумму двумя способами.

годовых (проценты сложные). Найти наращенную сумму двумя способами.

Задача 24.

Первоначальная сумма  года применялась сложная процентная ставка

года применялась сложная процентная ставка  годовых, затем

годовых, затем  года применялась сложная процентная ставка

года применялась сложная процентная ставка  годовых.Тогда наращенная сумма

годовых.Тогда наращенная сумма

Задача 25.

Первоначальная сумма  руб.,

руб.,  года применялась сложная процентная ставка

года применялась сложная процентная ставка  годовых, затем

годовых, затем  года применялась сложная процентная ставка

года применялась сложная процентная ставка  годовых. Найти наращенную сумму.

годовых. Найти наращенную сумму.

Задача 26.

Первоначальная сумма  руб., период начисления

руб., период начисления  года, сложная процентная ставка

года, сложная процентная ставка  годовых ежеквартально. Найдем наращенную сумму.

годовых ежеквартально. Найдем наращенную сумму. (в году 4 квартала). Тогда наращенная сумма

(в году 4 квартала). Тогда наращенная сумма

Задача 27.

Первоначальная сумма  руб., период начисления

руб., период начисления  года, сложная процентная ставка

года, сложная процентная ставка  годовых ежемесячно. Найти наращенную сумму.

годовых ежемесячно. Найти наращенную сумму.

Задача 28.

Первоначальная сумма  руб., период начисления

руб., период начисления  года, сложная процентная ставка

года, сложная процентная ставка  годовых. Начисление процентов происходит непрерывно. Найдем наращенную сумму.

годовых. Начисление процентов происходит непрерывно. Найдем наращенную сумму.

Задача 29.

Найти наращенную сумму в задаче 15 при непрерывном начислении процентов. Сравнить с результатом задачи 15.

Сравнение операций

В предыдущих главах мы изучили простые и сложные процентные ставки. Очень часто перед инвестором стоит задача выбора одного из этих вариантов инвестирования первоначальной суммы. Как выбрать вариант, при котором наращенная сумма будет максимальна? Возникает задача сравнения между собой различных процентных ставок.

Две ставки называются эквивалентными, если при одинаковой первоначальной сумме  и на одинаковом периоде начисления

и на одинаковом периоде начисления  они приводят к одинаковой наращенной сумме

они приводят к одинаковой наращенной сумме  При сравнении двух ставок из разных классов для одной из них находят эквивалентную ей ставку из другого класса и проводят сравнение двух ставок из одного класса.

При сравнении двух ставок из разных классов для одной из них находят эквивалентную ей ставку из другого класса и проводят сравнение двух ставок из одного класса.

Задача 3.

Первоначальная сумма  наращенная сумма

наращенная сумма  годовых (проценты простые). Найти период начисления.Зная первоначальную сумму

годовых (проценты простые). Найти период начисления.Зная первоначальную сумму  наращенную сумму

наращенную сумму  период начисления

период начисления  (в годах), можно определить простую годовую процентную ставку

(в годах), можно определить простую годовую процентную ставку

Возможно, вас также заинтересует эта ссылка:

Задача 3.1.1.

В рассмотрении находится инвестиционный проект. Согласно ему инвестор должен вложить 10 тыс. у. е. Обещанный ему среднегодовой доход составляет 3 тыс. у. е. Найти срок окупаемости, выраженный в годах и месяцах.

Методические указания: использовать формулу (3.1.1).

Доход поступает равномерно, поэтому используем следующую формулу:

PP = K/Dср = 10000/3 тыс. = 3,33 года.

Выразим нецелую часть года в месяцах:

0,33

Ответ: Cрок окупаемости инвестиционного проекта — 3 года и 4 месяца.

Задача 3.1.2.

Инвестиционный проект генерирует неравномерный денежный поток (табл. 3.1.1). Найти срок окупаемости проекта.

Таблица 3.1.1 — Денежный поток по проекту, у. е.

Методические указания: использовать формулу (3.1.2).

Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения:

сумма доходов за первые 3 года составляет

200 400 400 = 1000 у е. что недостаточно для покрытия инвестиций;

сумма доходов за первые 4 года составляет

200 400 400 600 = 1600 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости, согласно формуле (3.1.2) — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

который может быть покрыт за 0,83 (500/600) четвертого года, т. е. за 10 (0,83

Ответ: Срок окупаемости инвестиций 3 года и 10 месяцев.

Задача 3.1.3.

В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Методические указания: использовать формулы (3.1.1), ( 3.1.13 ) и ( 2.1.15 ).

Абсолютный срок окупаемости находится непосредственно из формулы (3.1.1), т. к. поток доходов равномерный:

РР=К/ Dср = 1600/400 = 4 года.

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:

что меньше суммы капиталовложений.

Сумма доходов за первые 6 лет составляет:

через 5 лет непокрытый остаток капиталовложений (Кост) равен:

Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е.,

который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37

Ответ: Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца.

Задача 3.1.5.

Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3.1.3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3.1.3 — Потоки денежных средств для проектов А и В, руб.

Потоки денежных средств (тыс. р.)

Методические указания: использовать формулу (3.1.6).

Используем стандартную формулу чистой приведенной стоимости:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ: Следует выбрать машину В.

Задача 3.2.5.

В табл. 3.2.9 приведены исходные данные по двум альтернативным проектам. Требуется выбрать один из них при условии, что стоимость капитала, предназначенного для инвестирования проекта: а) 8 %; б) 15 %. Определить точку Фишера.

Таблица 3.2.9 — Денежные потоки по имеющимся проектам, тыс. р.

Задача 30.

Какой вариант инвестирования первоначальной суммы на  года лучше: под простую процентную ставку 18% годовых или под сложную процентную ставку 15% годовых?Найдем эквивалентную простую процентную ставку для сложной процентной ставки

года лучше: под простую процентную ставку 18% годовых или под сложную процентную ставку 15% годовых?Найдем эквивалентную простую процентную ставку для сложной процентной ставки  годовых на периоде начисления

годовых на периоде начисления  года.

года.

Лучше вариант с простой процентной ставкой.

Лучше вариант с простой процентной ставкой.

Задача 31.

Какой вариант инвестирования первоначальной суммы на  года лучше: под простую процентную ставку 17% годовых или под сложную процентную ставку 15,5% годовых?Замечание. Выразив из равенства

года лучше: под простую процентную ставку 17% годовых или под сложную процентную ставку 15,5% годовых?Замечание. Выразив из равенства  ставку

ставку  через

через  мы найдем эквивалентную сложную процентную ставку

мы найдем эквивалентную сложную процентную ставку  для простой процентной ставки

для простой процентной ставки

Задача 32.

Какой вариант инвестирования первоначальной суммы на  года лучше: под простую процентную ставку 18% годовых или под сложную процентную ставку 15% годовых ежеквартально?Найдем эквивалентную простую процентную ставку для номинальной сложной процентной ставки

года лучше: под простую процентную ставку 18% годовых или под сложную процентную ставку 15% годовых ежеквартально?Найдем эквивалентную простую процентную ставку для номинальной сложной процентной ставки  годовых (здесь

годовых (здесь  на периоде начисления

на периоде начисления  года.

года.

Лучше вариант с номинальной сложной процентной ставкой.

Лучше вариант с номинальной сложной процентной ставкой.

Задача 33.

Какой вариант инвестирования первоначальной суммы на  года лучше: под простую процентную ставку 19% годовых или под сложную процентную ставку 14% годовых ежемесячно?Замечание. Выразив из равенства

года лучше: под простую процентную ставку 19% годовых или под сложную процентную ставку 14% годовых ежемесячно?Замечание. Выразив из равенства  ставку

ставку  через

через  мы найдем эквивалентную номинальную сложную процентную ставку

мы найдем эквивалентную номинальную сложную процентную ставку  для простой процентной ставки

для простой процентной ставки

Задача 34.

Найдем эффективную годовую ставку сложных процентов, эквивалентную номинальной сложной процентной ставке  годовых ежеквартально.Здесь

годовых ежеквартально.Здесь  Тогда

Тогда

Вместо начисления каждый квартал 2,5% можно один раз в год начислять 10,4%. От этого наращенная сумма не изменится.

Вместо начисления каждый квартал 2,5% можно один раз в год начислять 10,4%. От этого наращенная сумма не изменится.

Задача 35.

Найти эффективную годовую ставку сложных процентов, эквивалентную номинальной сложной процентной ставке  годовых ежемесячно.Замечание. Мастер функций

годовых ежемесячно.Замечание. Мастер функций  пакета Excel содержит финансовые функции

пакета Excel содержит финансовые функции  финансовые). Их количество значительно возрастет после установки надстройки Пакет анализа (Сервис — Надстройки — Пакет анализа). В частности, финансовая функция ЭФФЕКТ (EFFECT) возвращает эффективную годовую ставку сложных процентов

финансовые). Их количество значительно возрастет после установки надстройки Пакет анализа (Сервис — Надстройки — Пакет анализа). В частности, финансовая функция ЭФФЕКТ (EFFECT) возвращает эффективную годовую ставку сложных процентов  если заданы номиналъная_ставка (годовая номинальная сложная процентная ставка

если заданы номиналъная_ставка (годовая номинальная сложная процентная ставка  и кол_пер

и кол_пер  количество периодов в году, за которые начисляются сложные проценты). В примере 19 ЭФФЕКТ

количество периодов в году, за которые начисляются сложные проценты). В примере 19 ЭФФЕКТ

Задача 36.

Найдем годовую номинальную сложную процентную ставку (проценты начисляются каждый месяц), эквивалентную сложной процентной ставке  годовых. Здесь

годовых. Здесь  Тогда

Тогда

(= 14,1% годовых).

(= 14,1% годовых).

Вместо начисления один раз в год 15% можно начислять каждый месяц =» 14,1%/12 — 1,175%. От этого наращенная сумма не изменится.

Задача 37.

Найти годовую номинальную сложную процентную ставку (проценты начисляются каждые полгода), эквивалентную сложной процентной ставке  годовых.Замечание 1. Мастер функций

годовых.Замечание 1. Мастер функций  пакета Excel содержит финансовую функцию НОМИНАЛ (NOMINAL)

пакета Excel содержит финансовую функцию НОМИНАЛ (NOMINAL)  — финансовые — НОМИНАЛ), которая возвращает годовую номинальную сложную процентную ставку

— финансовые — НОМИНАЛ), которая возвращает годовую номинальную сложную процентную ставку  если заданы эффект_ставка (эффективная годовая ставка сложных процентов ) и кол_пер

если заданы эффект_ставка (эффективная годовая ставка сложных процентов ) и кол_пер  количество периодов в году, за которые начисляются сложные проценты). В примере 20 НОМИНАЛ

количество периодов в году, за которые начисляются сложные проценты). В примере 20 НОМИНАЛ

Замечание 2. Аналогично рассмотренным методом можно найти эквивалентные ставки для различных вариантов процентных и учетных ставок.

Возможно, вас также заинтересует эта ссылка:

Задача 4.

Первоначальная сумма  наращенная сумма

наращенная сумма  период начисления

период начисления  года.

года.

Тогда простая процентная ставка

Задача 5.

Первоначальная сумма  наращенная сумма

наращенная сумма  период начисления

период начисления  года. Найти простую процентную ставку.

года. Найти простую процентную ставку.

Задача 6.

Наращенная сумма  период начисления

период начисления  года (один квартал), простая процентная ставка

года (один квартал), простая процентная ставка  годовых.

годовых.

Тогда первоначальная сумма

Задача 7.

Наращенная сумма  период начисления

период начисления  года, простая процентная ставка

года, простая процентная ставка  годовых. Найти первоначальную сумму.

годовых. Найти первоначальную сумму.

Задача 8.

Первоначальная сумма  помещена в банк под

помещена в банк под  годовых (проценты простые) на срок с 18 марта 2003 года по 20 октября 2003 года. Найдем наращенную сумму в каждой из практик начисления процентов.В немецкой практике начисления процентов продолжительность года

годовых (проценты простые) на срок с 18 марта 2003 года по 20 октября 2003 года. Найдем наращенную сумму в каждой из практик начисления процентов.В немецкой практике начисления процентов продолжительность года  дней,

дней,  (март)

(март)  (апрель, май, июнь, июль, август, сентябрь) 20 (октябрь) — 1 (день открытия и день закрытия счета всегда считаются за один день) = 213 дней. Тогда

(апрель, май, июнь, июль, август, сентябрь) 20 (октябрь) — 1 (день открытия и день закрытия счета всегда считаются за один день) = 213 дней. Тогда

Во французской практике продолжительность года

Во французской практике продолжительность года  дней,

дней,  (март) 30 (апрель) 31 (май) 30 (июнь) 31 (июль) 31 (август) 30 (сентябрь) 20 (октябрь) — 1 (день открытия и день закрытия счета всегда считаются за один день) — 216 дней. Тогда

(март) 30 (апрель) 31 (май) 30 (июнь) 31 (июль) 31 (август) 30 (сентябрь) 20 (октябрь) — 1 (день открытия и день закрытия счета всегда считаются за один день) — 216 дней. Тогда

В английской практике продолжительность года

В английской практике продолжительность года  365 дней,

365 дней,  216 дней. Тогда

216 дней. Тогда

Задача 9.

Первоначальная сумма  руб. помещена в банк под

руб. помещена в банк под  годовых (проценты простые) на срок с 19 февраля 2003 года по 27 ноября 2003 года. Найти наращенную сумму в каждой из практик начисления процентов.

годовых (проценты простые) на срок с 19 февраля 2003 года по 27 ноября 2003 года. Найти наращенную сумму в каждой из практик начисления процентов.

Контрольная — решенные задачи по инвестициям

20 страниц. Интеллектуальные инвестиции Проектирование инвестиций Задача Список использованной литературы На предприятии оценивают два инвестиционных проекта. Эти проекты являются взаимоисключающими, поскольку предполагается использование одних и тоже производственных площадей, хотя ограничения на инвестиции отсутствуют. Год Проект ВВ, тис. грн. Проект ОВ, тис. грн. 0 350,0 550,0 1-й год 150,0 250,0 2-й год 150,0 250,0 3-й год 150,0 250,0 Диско…

Математическое дисконтирование

Математическим дисконтированием называется операция, когда по наращенной сумме  периоду начисления

периоду начисления  и сложной процентной ставке

и сложной процентной ставке  нужно определить первоначальную сумму

нужно определить первоначальную сумму  Это делается следующим образом:

Это делается следующим образом:

Материалы для студентов экономичес.

Задача 1 по оценке эффективности инвестиций с решением.

Предприятие имеет возможность инвестировать:

А) до 55 млн. руб.

Б) до 90 млн. руб.

Стоимость капитала (ставка дисконта) = 10%

Данные по проектам:

Денежный поток по проекту, млн. руб.

Требуется составить оптимальный инвестиционный портфель с учетом ограниченности финансовых ресурсов

ЧДД А = 6/1,1 11/1,1^2 13/1,1^3 12/1,1^4 – 30 = 2,509 млн. руб.

ЧДД В = 4/1,1 8/1,1^2 12/1,1^3 5/1,1^4 – 20 = 2,679 млн. руб.

ЧДД С = 12/1,1 15/1,1^2 15/1,1^3 12/1,1^4 – 40 = 4,821 млн. руб. max

ЧДД D = 4/1,1 5/1,1^2 6/1,1^3 6/1,1^4 – 15 = 1,375 млн. руб.

При инвестициях до 55 млн.:

C D : 4,821 1,375 = 6,196 млн. руб. инвестиции 55 млн. 6,196/55 = 0,112655

А В: 2,509 2,679 = 5,118 млн. руб. инвестиции 50 млн. руб. 5,118/50 = 0,10236

A D : 2,09 1,375 = 3,884 млн. руб. инвестиции 45 млн. руб. 3,884/45 = 0,086311

D B: 1,375 2,679 = 4,054 млн. руб. инвестиции 35 млн. руб. 4,054/35 = 0,115829

При инвестициях до 90млн:

А В С: 2,509 2,679 4,821=10,009 инвестиции 90 млн. 10,009/90=0,111211

В С D : 2,679 4,821 1,375 =8,875 инвестиции 75 млн. 8,875/75= 0,118333

А С D : 8,705 инвестиции 85 млн 8,705/85=0,102412

А В D : 6,563 инвестиции 65 млн 6,563/65=0,100969

Задача 2 по оценке эффективности инвестиций с решением.

Предприятие рассматривает 2 проекта А и В, требующие инвестиции в размере 100 тыс. рублей

ДП (денежные потоки) для двух проектов приведены в таблице.

Методические указания

Приступая к рассмотрению примеров и самостоятельному решению задач, необходимо внимательно прочесть контент по соответствующему вопросу темы. Базовые концепции в данной теме — это концепция денежного потока, концепция временной ценности денег, концепция компромисса между риском и доходностью, концепция альтернативных затрат.

Важнейшие понятия: чистый дисконтированный доход ЧДД (Net Present Value — NРV), внутренняя норма доходности — ВНД (Internal Rate of Return — IRR), индекс доходности (рентабельности) инвестиции (Profitability Index — РI). Эти понятия следует выучить и разобраться в их соотношениях.

В решении задач используются формулы, объяснение которых представлено в контенте. Для облегчения поиска необходимых разъяснений в контенте нумерация формул и обозначения в практикуме такие же, как и в контенте.

Нахождение эквивалентной номинальной сложной процентной ставки для сложной процентной ставки

Выразив из равенства  ставку

ставку  через

через

мы найдем эквивалентную номинальную ставку сложных процентов (проценты начисляются

мы найдем эквивалентную номинальную ставку сложных процентов (проценты начисляются  раз в году) для сложной процентной ставки

раз в году) для сложной процентной ставки  Формула не зависит от периода начисления

Формула не зависит от периода начисления

Нахождение эквивалентной простой процентной ставки для номинальной сложной процентной ставки

Пусть  — первоначальная сумма,

— первоначальная сумма,  — период начисления. При использовании простой процентной ставки

— период начисления. При использовании простой процентной ставки  наращенная сумма

наращенная сумма  При использовании номинальной сложной процентной ставки

При использовании номинальной сложной процентной ставки  (проценты за год начисляются

(проценты за год начисляются  раз) наращенная сумма

раз) наращенная сумма  Так как ставки эквивалентны, то наращенные суммы равны:

Так как ставки эквивалентны, то наращенные суммы равны:  то есть

то есть  Отсюда

Отсюда

Нахождение эквивалентной простой процентной ставки для сложной процентной ставки

Пусть  — первоначальная сумма,

— первоначальная сумма,  — период начисления. При использовании простой процентной ставки

— период начисления. При использовании простой процентной ставки  наращенная сумма

наращенная сумма  При использовании сложной процентной ставки

При использовании сложной процентной ставки  наращенная сумма

наращенная сумма  Так как ставки эквивалентны, то наращенные суммы равны:

Так как ставки эквивалентны, то наращенные суммы равны:  Отсюда

Отсюда

Нахождение эквивалентной сложной процентной ставки для номинальной сложной процентной ставки.

ЭФФЕКТИВНАЯ СЛОЖНАЯ ПРОЦЕНТНАЯ СТАВКА

Пусть  — первоначальная сумма,

— первоначальная сумма,  — период начисления. При использовании сложной процентной ставки

— период начисления. При использовании сложной процентной ставки  наращенная сумма

наращенная сумма  При использовании номинальной сложной процентной ставки

При использовании номинальной сложной процентной ставки  (проценты за год начисляются

(проценты за год начисляются  раз) наращенная сумма

раз) наращенная сумма  Так как ставки эквивалентны, то наращенные суммы равны:

Так как ставки эквивалентны, то наращенные суммы равны:  Отсюда

Отсюда  Эта формула определяет эффективную годовую ставку сложных процентов, эквивалентную номинальной сложной процентной ставке, и не зависит от периода начисления

Эта формула определяет эффективную годовую ставку сложных процентов, эквивалентную номинальной сложной процентной ставке, и не зависит от периода начисления

Начисление сложных процентов несколько раз в году. номинальная процентная ставка

Начисление сложных процентов может происходить несколько раз в году. В этом случае указывают номинальную процентную ставку  на основании которой рассчитывают процентную ставку для каждого интервала начисления.Если в году

на основании которой рассчитывают процентную ставку для каждого интервала начисления.Если в году  интервалов начисления, то на каждом из них процентная ставка равна

интервалов начисления, то на каждом из них процентная ставка равна  Тогда наращенная сумма

Тогда наращенная сумма  Аналогично вышесказанному из этой формулы можно выразить любую величину через остальные:

Аналогично вышесказанному из этой формулы можно выразить любую величину через остальные:

Непрерывное начисление сложных процентов

Устремим продолжительность интервала начисления к нулю, то есть

Устремим продолжительность интервала начисления к нулю, то есть  Это непрерывное начисление сложных процентов. Тогда

Это непрерывное начисление сложных процентов. Тогда

( второй замечательный предел). Тогда

( второй замечательный предел). Тогда  Отсюда

Отсюда

Ответы на вопросы по заказу заданий по инвестициям:

Сколько стоит помощь?

Сколько стоит помощь?

- Цена зависит от объёма, сложности и срочности. Присылайте любые задания по любым предметам — я изучу и оценю.

Какой срок выполнения?

Какой срок выполнения?

- Мне и моей команде под силу выполнить как срочный заказ, так и сложный заказ. Стандартный срок выполнения – от 1 до 3 дней. Мы всегда стараемся выполнять любые работы и задания раньше срока.

Если требуется доработка, это бесплатно?

Если требуется доработка, это бесплатно?

- Доработка бесплатна. Срок выполнения от 1 до 2 дней.

Могу ли я не платить, если меня не устроит стоимость?

Могу ли я не платить, если меня не устроит стоимость?

- Оценка стоимости бесплатна.

Каким способом можно оплатить?

Каким способом можно оплатить?

- Можно оплатить любым способом: картой Visa / MasterCard, с баланса мобильного, google pay, apple pay, qiwi и т.д.

Какие у вас гарантии?

Какие у вас гарантии?

- Если работу не зачли, и мы не смогли её исправить – верну полную стоимость заказа.

В какое время я вам могу написать и прислать задание на выполнение?

В какое время я вам могу написать и прислать задание на выполнение?

- Присылайте в любое время! Я стараюсь быть всегда онлайн.

Содержание:

- Ответы на вопросы по заказу заданий по инвестициям:

- Задача 1.

- Задача 2.

- Задача 3.

- Задача 4.

- Задача 5.

- Математическое дисконтирование

- Задача 6.

- Задача 7.

- Английская, немецкая и французская практики начисления процентов

- Задача 8.

- Задача 9.

- Случай изменения простой ставки ссудного процента

- Задача 10.

- Задача 11.

- Сложные ставки ссудных процентов

- Задача 12.

- Задача 13.

- Задача 14.

- Задача 15.

- Задача 16.

- Задача 17.

- Математическое дисконтирование

- Задача 18.

- Задача 19.

- Случай, когда период начисления не является целым числом

- Задача 20.

- Задача 21.

- Задача 22.

- Задача 23.

- Случай изменения сложной ставки ссудного процента

- Задача 24.

- Задача 25.

- Начисление сложных процентов несколько раз в году. номинальная процентная ставка

- Задача 26.

- Задача 27.

- Непрерывное начисление сложных процентов

- Задача 28.

- Задача 29.

- Нахождение эквивалентной простой процентной ставки для сложной процентной ставки

- Задача 30.

- Задача 31.

- Нахождение эквивалентной простой процентной ставки для номинальной сложной процентной ставки

- Задача 32.

- Задача 33.

- Нахождение эквивалентной сложной процентной ставки для номинальной сложной процентной ставки.

- Задача 34.

- Задача 35.

- Нахождение эквивалентной номинальной сложной процентной ставки для сложной процентной ставки

- Задача 36.

- Задача 37.

Инвестиции — достаточно новое понятие для российской экономики. В централизованной плановой системе использовалось понятие «валовые капитальные вложения» — под ними подразумевались все затраты на воспроизводство основных фондов, включая затраты на их полное восстановление; они рассматривались тождественно инвестициям.

С принятием в 1991 г. Закона РФ «Об инвестиционной деятельности в РСФСР» под инвестициями стали понимать денежные средства, целевые банковский вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии (в том числе на товарные знаки), кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и другой деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Возможно, вас также заинтересует эта ссылка:

Простые ставки ссудных процентов

Пусть  — первоначальная сумма,

— первоначальная сумма,  — наращенная сумма,

— наращенная сумма,  — годовая процентная ставка (проценты простые). Так как проценты простые, то в течение всего периода начисления они применяются к первоначальной сумме

— годовая процентная ставка (проценты простые). Так как проценты простые, то в течение всего периода начисления они применяются к первоначальной сумме  Предположим, что первоначальная сумма

Предположим, что первоначальная сумма  была помещена в банк под

была помещена в банк под  процентов годовых (проценты простые).Прошел 1 год. Тогда наращенная сумма

процентов годовых (проценты простые).Прошел 1 год. Тогда наращенная сумма  (первоначальная сумма)

(первоначальная сумма)  (проценты) =

(проценты) =  Прошел еще 1 год (то есть вклад лежит уже 2 года). Тогда наращенная сумма после двух лет

Прошел еще 1 год (то есть вклад лежит уже 2 года). Тогда наращенная сумма после двух лет  (наращенная сумма после одного года)

(наращенная сумма после одного года)  (проценты) =

(проценты) =  Прошел еще 1 год (то есть вклад лежит уже 3 года). Тогда наращенная сумма после трех лет

Прошел еще 1 год (то есть вклад лежит уже 3 года). Тогда наращенная сумма после трех лет  (наращенная сумма после двух лет)

(наращенная сумма после двух лет)  (проценты) =

(проценты) =  И т. д.Если

И т. д.Если  — период начисления процентов (в годах), то наращенная сумма через

— период начисления процентов (в годах), то наращенная сумма через  лет

лет  Пример 1. Первоначальная сумма

Пример 1. Первоначальная сумма  руб. помещена в банк на

руб. помещена в банк на  года под

года под  годовых (проценты простые).Тогда наращенная сумма после двух лет

годовых (проценты простые).Тогда наращенная сумма после двух лет

Возможно, вас также заинтересует эта ссылка:

Произведем

оценку экономической

эффективности данного

проекта:

- Рассчитаем

значения коэффициента

дисконтирования:

Расчеты

представим в таблице №1.

- Чистая

приведенная стоимость (NPV)

– это разница между общей суммой дисконтированных

денежных потоков, за весь срок реализации

проекта и первоначальной величиной инвестиционных

затрат.

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

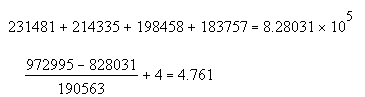

0 | -500000 | 0 | -500000 | 1 | -500000 | -500000 | 0 |

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | 0,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

Итого | — | — | — | — | 45599,745 | -972995 | 1018595 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

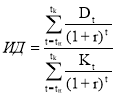

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,115.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,761.

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -100 | 0 | -100 | 1 | -100 | -100 | 0 |

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 0 | 20,6612 | |

3 | 25 | 25 | 0,7513148 | 18,78287 | 0 | 18,7829 | |

4 | 25 | 25 | 0,68301346 | 17,0753364 | 0 | 17,0753 | |

5 | 25 | 25 | 0,62092132 | 15,5230331 | 0 | 15,523 | |

6 | 25 | 25 | 0,56447393 | 14,1118483 | 0 | 14,1118 | |

7 | 25 | 25 | 0,51315812 | 12,828953 | 0 | 12,829 | |

8 | 25 | 25 | 0,46650738 | 11,6626845 | 0 | 11,6627 | |

9 | 105 | 105 | 0,42409762 | 44,5302499 | 0 | 44,5302 | |

Итого | — | — | — | — | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -5 | 0 | -5 | 1 | -5 | -5 | 0 |

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 0 | 15 | 15 | 0,82644628 | 12,3966942 | 0 | 12,3967 |

3 | 0 | 20 | 20 | 0,7513148 | 15,026296 | 0 | 15,0263 |

Итого | — | — | — | — | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,21.

Определим срок окупаемости для проектас учетом дисконтирования.

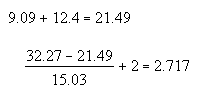

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.

Сложные ставки ссудных процентов

Пусть  — первоначальная сумма,

— первоначальная сумма,  — наращенная сумма,

— наращенная сумма,  — годовая процентная ставка (проценты сложные). Так как проценты сложные, то в конце каждого интервала начисления процентная ставка применяется к наращенной сумме на начало этого интервала начисления.Предположим, что первоначальная сумма

— годовая процентная ставка (проценты сложные). Так как проценты сложные, то в конце каждого интервала начисления процентная ставка применяется к наращенной сумме на начало этого интервала начисления.Предположим, что первоначальная сумма  была помещена в банк под

была помещена в банк под  процентов годовых (проценты сложные).

процентов годовых (проценты сложные).

Прошел 1 год. Тогда наращенная сумма  (сумма на начало этого интервала начисления)

(сумма на начало этого интервала начисления)  (проценты) =

(проценты) =

Прошел еще 1 год (то есть вклад лежит уже 2 года). Тогда наращенная сумма после двух лет  (наращенная сумма после одного года)

(наращенная сумма после одного года)  (проценты) =

(проценты) =  Прошел еще 1 год (то есть вклад лежит уже 3 года). Тогда наращенная сумма после трех лет

Прошел еще 1 год (то есть вклад лежит уже 3 года). Тогда наращенная сумма после трех лет  (наращенная сумма после двух лет)

(наращенная сумма после двух лет)  (проценты) =

(проценты) =  И т. д.Если

И т. д.Если  — период начисления процентов (в годах), то наращенная сумма через

— период начисления процентов (в годах), то наращенная сумма через  лет

лет

Случай изменения простой ставки ссудного процента

Пусть на интервалах начисления (в годах)  применялись простые процентные ставки

применялись простые процентные ставки  соответственно. Тогда наращенная сумма

соответственно. Тогда наращенная сумма

Случай изменения сложной ставки ссудного процента

Пусть на интервалах начисления (в годах)  применялись сложные процентные ставки

применялись сложные процентные ставки  соответственно.Тогда наращенная сумма

соответственно.Тогда наращенная сумма

Случай, когда период начисления не является целым числом

Если период начисления  не является целым числом, то формула

не является целым числом, то формула  дает приблизительный (и весьма неточный) результат. Поэтому используют другой подход.Определение. Целая часть

дает приблизительный (и весьма неточный) результат. Поэтому используют другой подход.Определение. Целая часть  числа

числа  — это наибольшее целое число, не превосходящее

— это наибольшее целое число, не превосходящее

Тема 3. управление инвестициями

Цель практикума по данной теме — сформировать навык решения задач по оценке эффективности, риска инвестиционных проектов, по формированию бюджета и выбору источников финансирования капитальных вложений.