Наступил 2024 год — время искать новые инвестиционные возможности. «РБК Инвестиции» опросили экспертов и собрали варианты для вложения накоплений, не превышающих ₽100 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Прошлый год дал инвесторам множество возможностей заработать на восстановлении рынка и экономики. 2024 год также может стать удачным, если тщательно отбирать активы в свой портфель. «РБК

Инвестиции

» выяснили у экспертов, куда можно вложить ₽100 тыс. и какие факторы стоит при этом учитывать.

Инвесторам с небольшим депозитом, у которых еще не так много опыта на рынке, аналитик «Цифра брокер» Анна Буйлакова порекомендовала выделить большую часть портфеля на консервативные инструменты.

Инвестиционный стратег ИК «Алор Брокер» Павел Веревкин при этом полагает, что нет смысла формировать высокодиверсифицированный портфель с суммой ₽100 тыс. Веревкин объяснил, что

диверсификация

с такой суммой с большой долей вероятности просто сведет на нет весь эффект от инвестирования.

«Как говорил Баффет, «диверсификация может сохранить богатство, но концентрация создает богатство». Хороших инвестиционных идей на следующий год, мягко скажем, немного, поэтому концентрируйте свое внимание вокруг них и не распыляйтесь», — порекомендовал стратег.

- Облигации

- Фонды денежного рынка

- Золото

- Российские акции

- Вклады и счета

- Драгоценные металлы

- Слитки

- Монеты

- Металлический счет

- Дивидендные акции

- Инвестиционные фонды

- В финансовую подушку

- Что в итоге

- Что такое пассивный доход

- Варианты пассивного дохода

- Банковский вклад

- Покупка облигаций

- Криптовалюта

- Бизнес

- Торговые автоматы

- Сдача жилья в аренду

- Сдача в аренду техники, транспорта

- Реклама на авто

- Инфопродукты

Облигации

Одним из консервативных инструментов традиционно считаются облигации. По словам начальника управления инвестиционного анализа Совкомбанка Дмитрия Никонова, в условиях высоких ставок, которые делают

облигации

более привлекательным и доходным инструментом, увеличение их доли в портфеле в 2024 году может быть целесообразным.

Но эксперт обратил внимание, что в 2023 году на рынке сформировалась двоякая ситуация. С одной стороны, участники торгов считают, что 16% — это пик по ключевой ставке, а в 2024 году она начнет снижаться. В целом это благоприятно для выпусков с фиксированным купоном. Однако Новиков подчеркнул, что текущий уровень доходности долгосрочных ОФЗ уже закладывает существенное снижение ставок — десятилетние гособлигации торгуются с доходностью вблизи 12%, что всего лишь на несколько процентных пунктов выше уровня начала 2023 года, когда

ключевая ставка

была 7,5%.

«То есть потенциал снижения доходностей и роста цен с текущих уровней выглядит достаточно ограниченным, при этом длинные облигации с фиксированным купоном могут резко реагировать на любое ухудшение экономической и политической обстановки», — пояснил эксперт Совкомбанка.

«В этой ситуации мы считаем флоутеры очень привлекательными, но в то же время видим потенциал для снижения доходностей по облигациям с фиксированным купоном. Возможным решением может быть сочетание двух типов инструментов в портфеле. Флоутеры могут давать высокий купон и выступить «сухим порохом» для покупки «фиксов» в случае роста их доходностей», — резюмировал Дмитрий Никонов.

По мнению начальника отдела анализа финансовых рынков «КИТ Финанс» Дмитрия Баженова, оптимально 10% портфеля вложить в ОФЗ с постоянным купоном. «В частности, ОФЗ 26241 имеют наибольший потенциал роста по телу на фоне потенциального снижения ключевой ставки и нормализации кривой доходности госбумаг», — полагает Баженов.

Что касается флоутеров, то Анна Буйлакова из «Цифра брокер» рекомендует присмотреться к бумагам

эмитентов

с хорошим кредитным рейтингом. В пример аналитик привела бумаги «Газпром Капитала» (выпуск ГазпКап2P9), МТС (МТС 2P-01) и МТС Банка (МТС-Банк03), РЖД (РЖД 1Р-28R) и «Газпром нефти» (Газпнф3P7R).

Фонды денежного рынка

Еще один консервативный инструмент, который позволяет заработать на высоких ставках, — это фонды денежного рынка. По оценкам Дмитрия Баженова, в них можно вложить 20% портфеля.

Управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров в целом рекомендует придерживаться диверсифицированного подхода и инвестировать сразу в несколько классов активов, но в моменте эксперт посоветовал вложить большую часть портфеля (60–70%) в фонды денежного рынка и облигации, учитывая, что ставка ЦБ, вероятно, уже достигла своего пика. Асатуров добавил, что для более консервативных инвесторов доля таких инструментов в портфеле может быть еще выше — около 80–90%.

На Московской бирже обращаются четыре биржевых паевых фонда денежного рынка с расчетами в рублях:

Бенчмарком (то есть отслеживаемым индексом) для всех четырех фондов является индикатор RUSFAR. Он рассчитывает стоимость денег на основании сделок РЕПО с ЦК (Центральный контрагент — структура Мосбиржи, которая гарантирует возвратность средств) и исключает стоимость заимствования ценной бумаги. Такие сделки заключают не частные инвесторы, а профессиональные участники рынка (банки, брокеры, управляющие компании). В то же время частные инвесторы могут в них участвовать через покупку соответствующих БПИФов.

По состоянию на конец дня 29 декабря ставка RUSFAR составила 15,31% при ключевой ставке 16%.

Все фонды на денежный рынок доступны как квалифицированным, так и неквалифицированным инвесторам. Самый крупный из фондов — БПИФ «

Ликвидность

» (LQDT), стоимость его чистых активов (СЧА) в конце декабря 2023 года превышала ₽100 млрд.

Павел Веревкин из ИК «Алор Брокер» среди преимуществ этих инструментов назвал доходность, приближенную к ключевой ставке ЦБ, и ликвидность. В «ВТБ Мои Инвестиции» отметили, что по фондам денежного рынка ставка меняется автоматически вслед за ставкой ЦБ — это делает их доходнее и удобнее, чем банковские депозиты и накопительные счета. При росте ключевой ставки фонды денежного рынка позволяют получать процентный доход, не испытывая просадку по своему портфелю, добавили в брокерском подразделении ВТБ.

«Точки входа в широкий рынок акций сейчас, на мой взгляд, нет. Поэтому разумно подождать ее именно в таком инструменте», — сообщил Павел Веревкин.

Золото

Инвестиционный стратег ИК «Алор Брокер» отметил, что более рискованным инструментом, чем фонды денежного рынка, является золото в рублях (GLDRUB_TOM) — но и потенциальная доходность у него также выше.

«С большой долей вероятности рубль продолжит тренд на ослабление в следующем году, а у золота есть хорошие шансы на рост к $2500 за тройскую унцию на фоне разговоров о потенциальном снижении ставки ФРС во второй половине 2024 года», — считает Веревкин.

GLDRUB_TOM (бумажное золото, золото в рублях) — спотовый контракт на покупку или продажу 1 грамма золота за российские рубли с расчетами «завтра». Цена контракта поддерживается маркетмейкерами, в ней отражена стоимость золота на мировом рынке в долларах, умноженная на курс доллара к рублю.

Портфельный управляющий по глобальным рынкам и заместитель директора по инвестициям и управлению General Invest Михаил Смирнов напомнил, что исторически цены на золото показывают наибольший рост в период снижения ставок и падения доходности на долговом рынке.

«Сейчас ставки все еще высоки, но при наступлении кризиса мы можем увидеть как снижение ставок, так и рост цен на желтый металл. По факту эта историческая динамика в ценах на золото аналогична динамике глобальных облигаций, и если последние сейчас в России купить непросто, то золото может стать любопытной альтернативой», — считает эксперт.

В начале декабря цены на золото обновили максимум за всю историю на ожиданиях скорого перехода ФРС к снижению ставки. Тогда на пике котировки поднялись выше $2100 за унцию. Аналитик ИК «Велес Капитал» Елена Кожухова полагает, что цены при прочих равных могут достигнуть новых исторических максимумов в условиях геополитической, политической и экономической напряженности. В частности, эксперт напомнила, что в 2024 году выборы на разных уровнях пройдут в России, США, Европе и других регионах.

«Одним из основных рисков на финансовых рынках остается

волатильность

и возможность возникновения «черных лебедей» в виде новых всплесков геополитической напряженности (например, вокруг Тайваня), неожиданных итогов выборов и прочего. В этом контексте вложения в золото также представляют особую актуальность», — заключила Кожухова.

Константин Асатуров среди других факторов в пользу золота выделил продолжающиеся его покупки со стороны мировых ЦБ, а также рост удельных операционных расходов по добыче драгметалла из-за инфляции. Эксперт УК «Система Капитал» отметил, что среди сырьевых товаров ему больше всего нравится именно золото.

Российские акции

Инвесторы, которые готовы принять на себя повышенный риск, могут обратить внимание на акции. Дмитрий Баженов из «КИТ Финанс» оптимистично смотрит на этот класс активов и считает, что в акции можно вложить 60% портфеля в ожидании снижения ключевой ставки ЦБ в 2024 году и дивидендного сезона. Баженов выделил привилегированные акции «Сургутнефтегаза», бумаги «Магнита», «Россети Центр и Приволжье», Сбербанка, ЛУКОЙЛа и «Совкомфлота» — средняя дивидендная доходность по такому портфелю ожидается около 15%.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин перечислил несколько потенциальных кандидатов на покупку в 2024 году:

Константин Асатуров из УК «Система Капитал» при выборе российских акций посоветовал придерживаться баланса между экспортерами и представителями несырьевых отраслей. Среди экспортеров Асатуров предпочитает нефтяные компании ЛУКОЙЛ, «Роснефть» и «Газпром нефть». В несырьевом секторе эксперт выделяет два варианта:

Анна Буйлакова («Цифра брокер») также назвала дивидендные фишки и квазироссийские компании интересными вариантами на рынке акций. В первом случае эксперт выделила ЛУКОЙЛ и Сбербанк. Ставка на редомициляцию — это уже более спекулятивная идея, здесь можно присмотреться к TCS Group и X5 Group.

Павел Веревкин («Алор Брокер») указал, что в дивидендных фишках следует отдавать предпочтение бумагам с форвардными дивидендами выше ключевой ставки. Потенциальными кандидатами Веревкин назвал привилегированные акции «Сургутнефтегаза» и «Башнефти», а также обыкновенные акции ЛУКОЙЛа.

Елена Кожухова («Велес Капитал») среди потенциальных дивидендных фаворитов первой половины 2024 года выделила следующие компании:

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Вклады и счета

Кому подойдет. Депозиты, дебетовые карты с процентом на остаток и накопительные счета используют для накопления на краткосрочные цели или для формирования подушки безопасности. Вариант не подойдет тем, кто хочет получить доход выше инфляции.

Клиенты Ак Барс Банка могут выбрать вклад или счет с доходностью до 9,8%, возможностью пополнения и неограниченной пролонгацией. Держателям дебетовых карт банк также предлагает выгодные условия — можно выбрать карту с бесплатным обслуживанием, кэшбэком и процентами на остаток.

Драгоценные металлы

Кому подойдет. Вложения в драгметаллы подходят для долгосрочных инвестиций. Стоимость золота, серебра, платины и палладия будет расти из-за ограниченности ресурсов и роста спроса на эти металлы. Но инвестор должен быть готов, что рост может начаться через десять и более лет.

Рассмотрим все способы вложения денег в драгметаллы.

Слитки

Инвестор может купить слитки драгметаллов в банке или через брокера на Мосбирже. В обоих случаях он будет владеть физическим металлом. Купленные на бирже металлы хранятся в Национальном клиринговом центре (НКЦ), который входит в группу компаний Московской биржи. Купленные в банке золото рекомендуется хранить в банке, где оно куплено: арендовать банковскую ячейку или передать его на ответственное хранение. В противном случае у банка — покупателя в момент покупки могут возникнуть вопросы о качестве золота в слитке.

Пример

В Ак Барс Банке на 27.03.2024 стоимость слитка золота массой 1 г составляла 7 550 ₽, 1000 г серебра — 80 000 ₽, 5 г платины — 15 000 ₽ и 5 г палладия — 15 750 ₽. На 100 тыс. ₽ можно купить 13 г золота или разделить капитал между несколькими видами драгоценного металла.

Купить слитки драгметаллов на Мосбирже можно через брокера АО ИК «АКБФ». Золото в торговом терминала скрывается под тикером GLDRUB_TOM, серебро — SLVRUB_TOM. Инвестор может купить от 1 г золота и от 100 г серебра. Каждый купленный грамм обеспечен реальным драгметаллом, который находится в хранилище Национального клирингового центра.

Котировка на золото и серебро зависит от общемировых цен, которые определяются в Лондонской ассоциации рынка драгоценных металлов (LBMA Gold Price AM). Большую роль в установлении конкретной цены на металл играют спрос и предложение на бирже. Изменение стоимости отражается на брокерском счете инвестора. Разница между ценой покупки и продажи слитков на бирже значительно меньше, чем при сделках в банке.

Комиссия на покупку драгоценных металлов по тарифному плану «Инвестор» составляет 0,15% от суммы сделки (минимум 150 ₽). Даже с учетом комиссии покупка драгметаллов через брокера, как правило, выгоднее, чем в банке, поскольку покупатель на бирже находится “ближе к рынку”, спред цены продавца и рыночной цены контракта для покупателя на бирже будет скорее всего ниже, чем для покупателя в банке.

Сравнение покупки золота в Ак Барс Банке и на Мосбирже через брокера АО ИК «АКБФ» на 27.03.2024

Монеты

Банк России выпускает специальные инвестиционные монеты с драгоценными металлами в составе. Их можно купить в банке или специальных компаниях.

Цена популярной монеты «Георгий Победоносец» с содержанием 7,78 г золота на момент написания статьи составляла 60 000 ₽, а с содержанием 31,1 г серебра — 3 400 ₽. На 100 тыс. ₽ можно купить, например, одну золотую и 11 серебряных монет.

Металлический счет

Инвестор открывает счет на покупку драгоценного металла, но при этом не будет обладать физическим слитком. На его счете отражается только количество и стоимость золота, серебра, платины или палладия. Доходность вложений обеспечивается за счет роста цены на драгметаллы.

Есть и другие способы инвестировать в драгоценные металлы: купить акции золотодобывающих компаний, вложиться в инвестиционные фонды (они вкладывают деньги пайщиков в ценные бумаги добывающих компаний, в акции биржевых фондов драгоценных металлов, в золотые слитки с физическим хранением), можно торговать фьючерсами на драгметаллы. Эти варианты мы подробно описали в одной из наших статей.

Кому подойдет. Облигации подойдут для накопления на краткосрочные и долгосрочные цели. В первом случае лучше покупать облигации федерального займа (ОФЗ) и надежные корпоративные облигации. Во втором — можно включить в портфель и более рискованные корпоративные бумаги.

В приложении Ак Барс Банка есть калькулятор облигаций, которым может воспользоваться инвестор.

Инвестор указывает условия инвестирования. Калькулятор подбирает облигации с подходящими параметрам

Рассмотрим пример покупки облигаций на 100 тыс. ₽. В портфель вошли десять бумаг. Принципы отбора:

Более подробно о критериях выбора облигаций в портфель вы можете прочитать в нашей статье.

Пример покупки облигаций не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Дивидендные акции

Кому подойдет. Акции подойдут для долгосрочных вложений. Инвестор получает доход за счет изменения цены бумаги и дивидендов. Самостоятельный выбор акций требует времени, знаний в области экономики и финансов. Геополитическая ситуация и зарубежные санкции еще больше осложняют этот процесс.

Рассмотрим пример покупки акций на 100 тыс. ₽. В портфель вошли девять бумаг из разных секторов экономики с высоким индексом стабильности дивидендов. Компании вносят существенный вклад в развитие экономики страны.

Пример покупки акций не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Инвестиционные фонды

Кому подойдет. Вложения в инвестиционные фонды — ПИФы и БПИФы — подойдут инвесторам, которые хотят максимально диверсифицировать свой портфель, но не хотят или не могут самостоятельно подбирать акции и облигации. На бирже и в управляющих компаниях можно подобрать фонды на акции, облигации, денежный рынок и товарные активы.

В качестве примера составим портфель из фондов на акции, облигации и золото стоимостью 100 тыс. ₽.

Пример покупки акций инвестиционных фондов не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Выбор варианта вложения 100 тыс. ₽ зависит от многих факторов, например, срока хранения, ожидаемой доходности, отношения к риску. Не существует универсального инструмента, который подойдет каждому человеку. Вложение денег в разные активы позволит снизить риск и сохранить капитал.

Для того, чтобы выгодно вложить 100 тыс. ₽, нужен надежный банк, например, «Ак Барс Банк», или брокер, например, «АО ИК «АКБФ».

У вас появились свободные сто тысяч рублей.

На еду и квартиру есть, все айфоны куплены, на кредиты хватает. Теперь вы хотите вложить деньги так, чтобы они принесли еще больше денег. Или не пропали. Для этого необязательно класть деньги на депозит, есть варианты получше. Разберемся.

В финансовую подушку

Почему. У каждого должна быть такая заначка, чтобы хватило на два месяца жизни без зарплаты. Лучше на три месяца, а в идеале — шесть, но двухмесячного резерва для начала вполне достаточно.

Если тратите 50 тысяч рублей в месяц, нужна заначка 100 тысяч. На эти деньги вы сможете жить, пока не найдете новую работу. Если тратите 70 тысяч, заначьте не 140, а 150, а то и 200 тысяч.

Круглыми суммами проще копить: вы станете экономить, чтобы превратить некрасивое число 140 в ровные 150 или 200. Еще круглые суммы легче хранить: откусить 10 тысяч от 140 на тусовку в баре — просто шалость, от круглых 200 — надругательство.

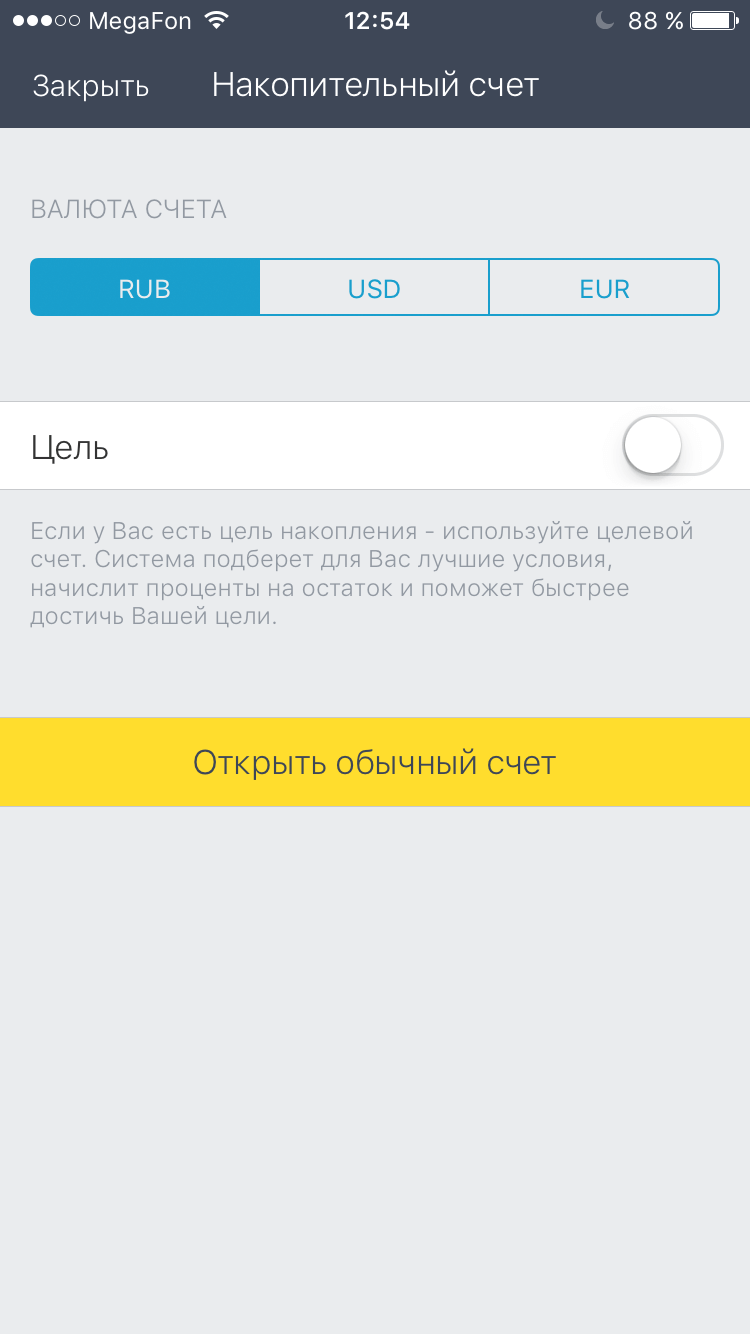

Как. Заначка должна быть доступной в любой момент, поэтому для нее лучше использовать накопительный счет. Открыть его можно через приложение:

Так выглядит описание накопительного счета в приложении Тинькофф

Чтобы сделать самое в интернет-банке, нужно нажать справа «Все продукты», выбрать «Открыть накопительный счет», затем «Открыть счет».

Пополнять счет можно самостоятельно или настроить автоплатежи — банк будет отправлять на отдельный счет нужную сумму каждый месяц после зарплаты.

Вместо накопительного счета можно использовать вклады. Их доходность обычно немного выше, а невозможность снять деньги без потери процентов помешает растратить подушку по пустякам. Но вклады не так удобны — как минимум потому, что открываются на конкретный срок, в отличие от накопительных счетов.

Плюсы. Финансовая подушка выручит, если вы потеряете работу, заболеете или возникнут непредвиденные расходы. Не придется залезать в кредиты, чтобы справиться с ситуацией. Это дает и психологический комфорт: с финансовой подушкой спится лучше, чем с ортопедической.

При этом деньги лежат не просто так — есть доход за счет процентов плюс капитализация. Забрать их можно в любой момент без потери процентов, по крайней мере если речь о накопительном счете.

Минусы. Проценты по вкладам и накопительным счетам только спасают от инфляции, и то частично. Они не приносят реального дохода. Поэтому нет приятного чувства, что деньги приносят еще большие деньги.

Почему. Если подушка уже есть, а свободные деньги остались, не спешите нести их в банк или покупать валюту. Подумайте, как вам в следующий раз получить не 100, а 200 тысяч свободных денег.

Как. Вложите деньги в себя: обучение, здоровье, инструменты. Если вы не продвигаетесь в карьере квалификации — учитесь. Если плохо работаете, потому что болит голова, — пройдите обследование и займитесь спортом. Если медленно работаете старого компьютера — купите новый.

Плюсы. Ваша квалификация и здоровье — это активы, которые никуда не денутся. Если дом сгорит и деньги обесценятся, вы все равно сможете себя прокормить. Хороший инструмент вам поможет: сбережет время, расширит возможности.

Минусы. Чтобы повысить квалификацию, придется пахать: читать, слушать лекции, делать домашку, терпеть критику. Чтобы улучшить здоровье, придется менять привычки: следить за питанием, ходить на тренировки. И только компьютер можно просто купить.

Почему. Вы для того и работаете, чтобы оплачивать свои желания. Если будете себе во всем отказывать, однажды сорветесь и разом прогуляете все сбережения или будете чувствовать себя несчастным.

Приятные траты — обязательная часть финансовой стратегии. Не пренебрегайте мечтами: накопите на отпуск, машину или электрогитару.

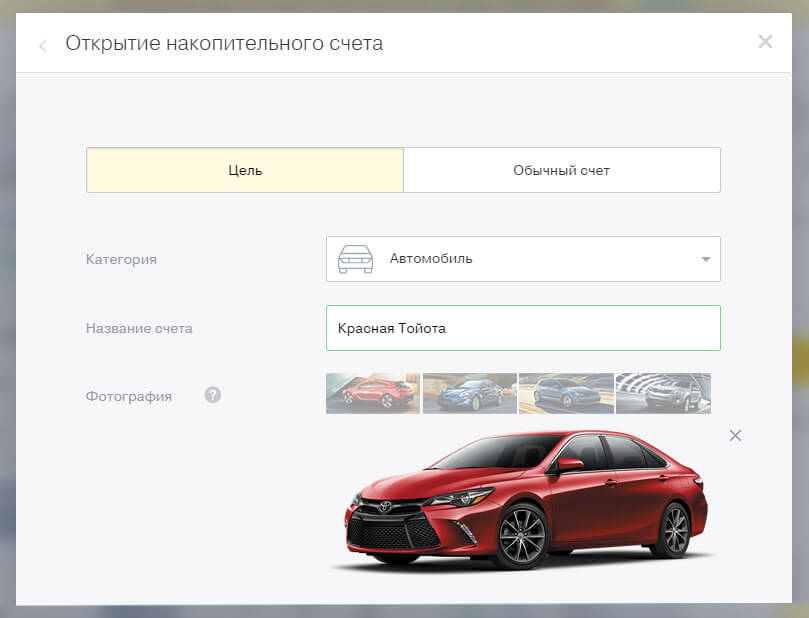

Как. Положите деньги на накопительный счет, но с четко поставленной целью. Укажите сумму и дату, когда мечта должна сбыться. А еще дайте ей название.

Цель можно назвать как угодно. На экране будет также видна процентная ставка по накопительному счету

Наши эксперты говорят, что так проще копить: если вы видите мечту на картинке и называете по имени, то она становится почти осязаемой. Вы фокусируетесь, и это мотивирует экономить и откладывать деньги. Но, , проще настроить автоплатеж и забыть. А через год на счете незаметно скопится несколько сотен на мечту.

Далее откладывайте часть дохода, например , на свою мечту. Чем больший процент дохода откладываете, тем быстрее придете к цели, но тем меньше сможете тратить здесь и сейчас. Придется поискать баланс, который вас устроит. А чтобы эффективнее копить, пригодится автоматическое пополнение счета.

Вместо накопительного счета можно использовать другие инструменты, например вклады или даже наличную валюту. Смотря на что копите и что вам удобно использовать.

Плюсы. Вы порадуете себя новыми впечатлениями или тем, что повысите уровень комфорта. Будет чувство, что вы не просто так работаете и зарабатываете, а реально улучшаете свою жизнь. Возможно, это придаст мотивации развиваться и зарабатывать больше.

Минусы. Потребности и желания могут расти быстрее, чем доход. Есть риск потратить слишком много денег и оказаться без финансовой подушки, а то и влезть в долги. Поэтому важно планировать крупные траты и стараться избегать спонтанных покупок, по крайней мере дорогих.

Накопительные счета и вклады не поспевают за инфляцией, и ваша мечта может дорожать быстрее, чем растет отложенная на нее сумма. В некоторых случаях разумно купить нужную вещь в кредит, а не копить годами нужную сумму.

Почему. С вкладами и счетами не получится ощутимо заработать. Например, открыв в конце 2021 года вклад на год, можно было заработать примерно годовых. Однако инфляция за 2022 год составила почти 12% — в итоге вкладчик в убытке.

Чтобы заработать на деньгах, придется осваивать более сложные инструменты. Например, вкладывать в ценные бумаги на бирже.

Как. Изучите, как устроена биржа и работают разные инструменты: облигации, акции, фонды. Разработайте стратегию инвестиций и держитесь ее в любых обстоятельствах.

Важно контролировать эмоции и придерживаться плана, но это сложно, особенно когда все падает очень быстро растет. Даже если вы отлично играете в «Монополию», когда на кону будут реальные деньги, нервы сдадут.

Во время снижения новичок в панике сбрасывает акции, а профи следует плану, в том числе не продает в убыток, если видит перспективы у активов. На подъеме новичок психует и забирает деньги раньше времени или покупает на пике вместе с толпой, а профи спокойно ждет или вовремя фиксирует прибыль.

Если вы изучили рынок и психологию инвестиций, можете выходить на биржу или покупать валюту. Постарайтесь купить как можно дешевле и продать как можно дороже — вот и все.

При этом лучше не увлекаться активной торговлей: это сложно и рискованно. Проще и полезнее создать продуманный диверсифицированный портфель, периодически пополнять его и иногда пересматривать его состав.

Отличный вариант для начинающих инвесторов — создать портфель на основе биржевых фондов (БПИФов). В фондах содержится сразу много акций или облигаций, собранных по признаку, например стране. Несколько фондов акций и облигаций — и вот у вас диверсифицированный портфель, которым легко управлять.

Плюсы. Ценные бумаги, особенно акции, могут приносить огромную доходность. Например, с марта по февраль 2023 года акции Apple выросли в 737 раз — и это без учета дивидендов. Бывает так, что за несколько дней отдельные акции растут на десятки процентов.

Если у вас адекватный портфель и вы инвестируете несколько лет, можно заметно увеличить капитал. Наконец, если использовать индивидуальный инвестиционный счет, можно получать налоговый вычет в дополнение к доходу от вложений.

Минусы. Истории про огромную доходность привлекают на биржу доверчивых обывателей. Но быстро зарабатывать на акциях, валюте и более сложных инструментах умеют только профессионалы — и даже у них бывают ошибки и убытки.

Доходность инвестиций никто не гарантирует. Можно не просто не заработать, а потерять часть вложенных денег, а в некоторых ситуациях — вообще всю сумму.

Многие думают, что риска не будет, если купить акции крупной компании. Это не так. Сильные падения бывали и у уже упомянутых акций Apple, например в коронавирусный кризис, и у Intel с Nvidia, а также у акций Сбербанка, «Газпрома» и многих других.

Может упасть даже весь рынок акций. Например, по итогам 2008 года американский индекс акций снизился почти на 37%, а если считать от пика до нижней точки, падение было еще более заметным.

В отдельных акциях все бывает куда хуже. вместо Apple была Nokia: в начале она занимала рынка мобильных устройств. Тогда во время очередного кризиса ее акции сильно падали, но к 2008 году почти восстановились.

В 2008 акции компании снова стали терять в цене. Многие инвесторы были уверены, что это не продлится долго. Они покупали дешевеющие акции и думали на этом заработать. Но падение так и не остановилось, цена акций больше не выросла.

Часто новички теряют на валюте. Биржи они боятся, а валюты — нет. Думают, будет несложно вовремя купить евро и доллары и удвоить сбережения. Но я чаще встречаю людей, которые покупали евро по 110 ₽ и потом продали по 90 ₽, а то и дешевле, чем тех, кто хорошо заработал на скачках курса.

С любыми спекуляциями одна беда: вы не можете повлиять на рынок, чтобы совершить более выгодную сделку. А еще на активную торговлю может уходить много нервов и времени — вот почему лучше инвестировать надолго, а не спекулировать в надежде быстро заработать.

Почему. Финансовые инструменты надежны только до очередного экономического коллапса. Если хотите сохранить деньги для детей или внуков и не волноваться о рисках, купите актив, который не обесценится со временем. Например, драгоценные металлы.

Банки рушатся, компании банкротятся, купюры становятся бесполезными бумажками, но золото всегда в цене.

Как. На 100 000 рублей можно купить примерно 20 граммов чистого золота в виде банковских слитков, монет или ювелирных украшений. Физический металл подойдет, если вам хочется максимальной надежности.

Еще можно открыть металлический счет в банке — это способ купить золото виртуально. Такой счет привязан к цене золота, но остается обычным банковским инструментом со всеми рисками. В отличие от обычных вкладов и счетов, металлические счета не страхуются. Если с банком что-то случится, ваше виртуальное золото обнулится.

Плюсы. Цена драгоценных металлов растет во время кризисов, войн и революций. Если боитесь таких событий, золото сохранит ваши сбережения. Оно не обесценится до тех пор, пока ученые не изобретут философский камень.

Минусы. Хранить золото в банковской ячейке дорого, а дома — рискованно.

Золото принесет доход только в случае продажи, ведь проценты по нему не выплачиваются. Еще разница между ценой покупки и продажи золотых монет и слитков может достигать — это усложняет получение прибыли.

При этом доход не гарантирован. Цена металла может не только расти, но и падать.

Что в итоге

ТОП-10 вариантов пассивного дохода в 2024 году

Получать деньги и при этом не работать — одно из самых распространенных желаний у большинства людей на планете. Жизнь, проведенная в стенах офиса, прельщает немногих. Хочется иметь больше свободного времени, качественно отдыхать, проводить время с близкими, открывать для себя новые страны. Для этого нужно наладить пассивный заработок. О том, как это лучше сделать, расскажем в статье.

Получите гайд о трендах в мире инвестиций

КАК ПРИВЛЕЧЬ ИНВЕСТИЦИИ В СВОЙ БИЗНЕС И ИЗБЕЖАТЬ ОШИБОК В РАБОТЕ С ИНВЕСТОРАМИ?

Что такое пассивный доход

Пассивный доход — это способ заработка, который не требует от вас участия и ежедневной активности. Вы можете тратить время на то, что нравится, и при этом получать деньги на счет. В отличие от пассивного дохода, активный доход потребует от вас каких-либо регулярных действий и внимания. К пассивному доходу относится, например, сдача квартиры в аренду или получение пособия или пенсии от государства.

Пассивный доход универсален и доступен в любых обстоятельствах. Вы будете получать деньги вне зависимости от вашего возраста, формы трудоустройства, наличия или отсутствия работы, состояния здоровья и т. д. Обеспечить себя пассивным заработком можно и в юности, и в старости, это отличная идея. Но о доступных вариантах получения и накопления денег стоит позаботиться заранее.

Варианты пассивного дохода

Существует несколько вариантов пассивного дохода: интеллектуальный, инвестиционный, социальный.

Социальные выплаты назначаются государством, на них невозможно как-то влиять, а остальные виды пассивного заработка мы рассмотрим в статье подробнее.

Банковский вклад

Вклад в банке — один из самых популярных вариантов пассивного дохода в России. Ваши деньги хранятся на счету, а после окончания действия вклада вы получаете их обратно вместе с заранее оговоренными в договоре процентами.

Например, если процент по вашему вкладу — от 6.8% до 9.5% годовых, сумма — 100 000 рублей, а срок действия — год, то после его окончания банк вернет вам от 106 800 до 109 500 рублей.

прозрачный и понятный способ, вклады до 1.4 млн рублей застрахованы государством.

При постоянном увеличении инфляции величина реального дохода оказывается минимальной.

резкое обесценивание валюты, в которой сделан вклад, прекращение работы банка.

благодаря вкладам банки могут осуществлять свою финансовую деятельность, которая приносить ему прибыль.

Покупка облигаций

Облигации — один из инструментов для инвестиций. Он работает так:

Существуют государственные облигации и те, которые выпускают частные компании. Их можно приобрести в банках или с помощью биржи.

доход превышает прибыль от вклада в банке и является стабильным.

нет страхования со стороны государства.

срок выкупа облигаций может быть изменен эмитентом, в случае досрочной продажи облигации будут стоить дешево, прибыль снижается в случае инфляции.

Криптовалюта

Криптовалюта — стремительно набирающий популярность и высокорисковый источник пассивного заработка. Аналитики считают, что электронная валюта имеет большие перспективы, поэтому это хороший инструмент для увеличения дохода. Но стоимость криптовалюта достаточно непостоянна, в этом можно убедиться на примере биткоина. Чтобы получать прибыль от криптовалют, нужно понимать основные тенденции рынка криптовалют и следить за их динамикой.

перспектива быстрого роста доходов за короткий промежуток времени, конфиденциальность.

необходимость знаний в финансовой сфере, сложный процесс изучения особенностей криптовалют.

резкое снижение курса криптовалюты и потеря всех вложенных денег.

Бизнес

Наличие собственного бизнеса как таковое не относится к вариантам пассивного заработка. Собственный проект, его реализация и развитие могут отнимать гораздо более значительные средства, усилия и время, чем работа по найму. Однако вы можете получать пассивный доход в случае косвенного участия, например, приобретения доли в чужом бизнесе. свободные средства? Например, в стартап знакомых, коллег или третьих лиц (найти подходящий проект можно самому или обратившись к брокеру). Владельцы бизнеса по мере его развития будут отчислять вам процент от прибыли в заранее оговоренном размере.

перспектива больших дивидендов и роста прибыли.

прибыль может быть незначительной, на начальном этапе развития ее может быть недостаточно.

банкротство компании, риск потери инвестиций из-за условий неправильно составленного договора.

Торговые автоматы

Торговые автоматы — еще одна возможность получать пассивный заработок почти без вашего участия. Для ее реализации нужно:

Торговые автоматы являются альтернативным вариантов классических и интернет-магазинов и сводят участие предпринимателя в процессе к минимуму.

перспектива высокого и стабильного дохода, минимальное участие, возможность наращивать доход путем приобретения дополнительных автоматов.

необходимость регистрации в качестве индивидуального предпринимателя, покупки автоматов и их регулярного обслуживания.

неудачно выбранное место может обладать низкой проходимостью или сделать автомат объектом для вандализма.

Сдача жилья в аренду

Одих из самых популярных и безопасных вариантов пассивного заработка. Получать доход в этом случае можно несколькими путями:

Возможна сдача квартиры в аренду на долгий срок или посуточно. В первом варианте прибыль более стабильная, во втором — более высокая, но он требует большего участия со стороны арендодателя.

большая прибыль, минимум забот, вы остаетесь владельцем недвижимости.

неблагонадежные жильцы, износ мебели и бытовой техники, обязательная уплата налога.

: кража или порча имущества, возникновение аварийных ситуаций (залив, пожар).

Сдача в аренду техники, транспорта

В аренду можно сдавать не только недвижимость, но и другие виды имущества:

Например, стоимость аренды MacBook в Москве начинается от 300 руб/сутки, Sony PlayStation 5 — от 1000 руб/сутки.

высокая доходность, различные варианты для заработка (возможность сдавать в аренду разные виды имущества).

необходимость постоянно публиковать и обновлять объявления и правильно заключить договор с арендатором.

похищение или порча вашего имущества арендатором (эти ситуации нужно прописать в договоре аренды).

Реклама на авто

минимум забот со стороны владельца авто, стабильный заработок, дополнительные бонусы (некоторые клиенты оплачивают мойку авто).

маленький выбор предложений на рынке, отправка регулярных фотоотчетов заказчику.

Инфопродукты

Экспертные знания и опыт в какой-либо сфере (финансы, медицина, психология и др.) могут стать основой для создания инфопродуктов и их продажи в качестве пассивного заработка:

Уже созданный инфопродукт можно регулярно обновлять и перепродавать, постепенно дополняя его новыми версиями.

перспектива высокого заработка, увеличение доходности с помощью реализации дополнительных инфопродуктов.

необходимость постоянного контакта с целевой аудиторией, затраты на рекламу, маркетинг.

отсутствие спроса на продукт.