- Учимся откладывать деньги. Как накопить миллион рублей

- Кем работают и как живут

- Куда уходят деньги?

- ИТОГ

- Какой она должна быть

- Почему важно иметь подушку безопасности

- Как создавать финансовую подушку, если живешь от зарплаты до зарплаты

- Как хранить подушку безопасности в 2023 году

- 1. Копите больше завтра

- 2. Откладывайте поэтапно

- 3. Доверьте накопления банку

- 4. Расплачивайтесь за вредные привычки

- 5. Продолжайте выплачивать кредит, даже если уже его закрыли

- 6. Делайте вид, что премий и бонусов не существует

- 7. Обманывайте себя

- 8. Платите себе налоги

- 9. Половиньте доходы

- Когда лучше всего начать копить на пенсию? Чем раньше, тем лучше?

- А как узнать, какая мне положена пенсия от государства? Может, ее будет достаточно?

- Кажется, к государственной пенсии и правда не помешает прибавка. Как приучить себя копить и в чем хранить накопления?

- Знаю, что есть еще негосударственные пенсионные фонды. смысл копить вторую пенсию там?

- Объясните, что за прибавка от государства?

- А если вложить деньги в недвижимость?

- Как выйти на пенсию пораньше?

- Как понять, сколько денег мне понадобится на пенсии, чтобы поддерживать комфортный уровень жизни?

- Сколько нужно вложить

- Сколько можно заработать

Учимся откладывать деньги. Как накопить миллион рублей

Что отделяет вас от 1 млн и как копить деньги эффективно без лишних сложностей

- Одинаковая сумма

- Одинаковый процент

- Накопление по прогрессии

- На чем можно сэкономить, чтобы быстрее накопить

- Как приумножить свою копилку и быстрее накопить

Материал подготовлен командой криптовалютной платформы Bitbanker

Отсутствие умения копить — это проблема для многих людей. Она касается не только тех, у кого небольшая зарплата. Навык распоряжаться деньгами является основой финансовой грамотности, которая дает управлять средствами эффективно.

В этом материале мы решили выяснить, как и за сколько можно накопить 1 млн рублей и рассмотреть несколько стратегий по накоплению.

Большинство получает зарплату раз в 2 недели, реже — раз в месяц. При таком графике проще всего откладывать деньги с той же частотой, с которой они приходят. Соответственно, один или два раза в месяц.

Откладывать одинаковую сумму просто с точки зрения отсутствия постоянных расчетов. Не нужно ничего считать, вести таблицу и так далее. Вы просто сразу после поступления денег отсекаете часть.

Этот метод лучше всего подходит для расчетов по накоплению 1 млн. Для начала посчитаем без использования вкладов, а потом с вкладами.

Чтобы накопить 1 млн за год, нужно откладывать 83 333 рубля в месяц или 41 666 рублей раз в две недели.

За два года — 41 667 рублей в месяц или 20 833 рубля раз в две недели.

За три года — 27 778 рублей в месяц или 13 889 рублей раз в две недели.

За четыре года — 20 833 рубля в месяц или 10 417 рублей раз в две недели.

За пять лет — 16 667 рублей в месяц или 8333 рубля раз в две недели.

Теперь посчитаем с учетом вкладов под 8% годовых, ежемесячными пополнениями и ежедневной капитализацией.

Чтобы накопить 1 млн за год, нужно откладывать 79 780 рублей в месяц.

Из общей суммы проценты — 42 656 рублей.

За два года — 38 300 рублей в месяц.

Из общей суммы проценты— 80 873 рубля.

За три года — 24 500 рублей в месяц.

Из общей суммы проценты— 118 100 рублей.

За четыре года — 17 620 рублей в месяц.

Из общей суммы проценты— 154 248 рублей.

За пять лет — 13 510 рублей в месяц.

Из общей суммы проценты— 189 410 рублей.

Вместо определений суммы можно выделить процент от дохода. По итогу вы все равно будете откладывать определенную сумму, если поступления у вас не меняются от месяца к месяцу.

Если вы хотите накопить не определенную сумму, а просто привыкнуть стабильно откладывать деньги, и при этом размер дохода плавающий, то схема с процентом подойдет лучше определенной суммы.

Процент зависит от ваших возможностей. Есть несколько уровней, представим их как систему из игр. Чем выше уровень, тем больше процентов от бюджета уходит в копилку.

- новичок — 10%.

- ученик — от 20% до 30%;

- адепт — от 30 до 40%;

- эксперт — 50%;

- магистр — от 60%;

- легендарный — 100%.

Для легендарного придется стать солнцеедом. Солнцееду для жизни нужен только водух.

Ну а если говорить серьезно, то нужно стать хотя бы новичком. Откладывать 10% — это стандарт, который позволит вам хотя бы что-то накопить. Меньше просто уже нельзя, иначе и до старости не накопите.

Естественно, чем больше, тем лучше. Однако начинать с малого — это достаточно просто. Постепенно наращиваете процент и подбираетесь к уровню повыше.

Однако для нашей цели в 1 млн этот метод только добавляет лишних сложностей. Поэтому проводить для него расчеты не будем, ведь у всех разный доход.

Для тех, кто не готов сразу откладывать много, есть система с постепенным наращиванием суммы. Например сегодня 100 рублей, завтра 200, послезавтра 300 и так далее.

Это больше челлендж, чем удобная система, которую можно надолго внедрить в жизнь. Она помогает привыкнуть отказываться от небольшой части денег. Сумма в один момент упирается в потолок ваших возможностей и нужно остановиться, перейдя к другой системе.

Откладывая каждый день, начиная со 100 рублей и добавляя по 50 рублей на следующий день, за 30 дней можно накопить 24 750 рублей.

В первый день нужно будет отложить 100 рублей, а на 30 — 1550 рублей.

Однако, как мы и говорили ранее, долго копить по такому методу сложно. За 61 день вы отложите уже 97 600 рублей, но во второй месяц ежедневная сумма будет от 1500 до 3000, а это может себе позволить не каждый.

По данным Росстата, средняя зарплата в России в марте 2023 года — 63 260 рублей.

С этим методом можно дойти и до 1 млн. С шагом в 50 рублей в день это будет быстро, но очень затратно. Потребуется 199 день.

Если вы хотите откладывать как можно больше денег или не знаете, какие статьи расходов урезать, то пустить в расход стоит вредные привычки и часть развлечений. Они часто занимают достаточно большую строчку в расходах.

На просторах сети можно найти много историй о том, как люди бросают курить и вместо оплаты вредной привычки кладут деньги в копилку. Некоторые умудряются накопить на машину или хотя бы на новый телефон.

Как мы уже говорили, копить можно, используя вклады. В Bitbanker мы предлагем вклады в рублях с доходом до 8% годовых на срок:

- 7 дней — 5% годовых;

- 14 дней — 6% годовых;

- 21 день — 8% годовых;

- бессрочно — 4% годовых.

Доход начисляется на ваш счет ежедневно равными частями в течение срока вклада. Выплаты вы можете проверить в истории операций.

Пополнить счет можно с карты через сервис «Р2Р ввод и вывод на карту», а положить деньги под процент в сервисе «Займы и вклады».

Помимо вкладов, накопить быстрее помогут инвестиции. Вы можете вкладывать как в отдельные продукты, занимаясь самостоятельным поиском, так и выбрать готовое сбалансированное решение.

Этой весной мы в Bitbanker запустили новое направление — инвестиции в DeFi. Средства инвестируются с широкой диверсификацией по классам криптоактивов. Используются разные категории протоколов: пулы ликвидности на DEX-площадках и кроссчейн-мостах.

При изучении протоколов и выявлении рисков проводится сравнительный анализ рыночных индикаторов обвала: объемы торгов, уплаченные комиссии в этих протоколах, соотношение между поставочной ликвидностью и спросом. Это только часть специальных метрик, с помощью которых осуществляется непрерывный поиск новых инструментов.

Прибыль с таких инвестиций появится прямо в вашем аккаунте Bitbanker в стейблкоинах, чтобы вы не теряли на волатильности криптовалют.

Узнать об инвестиционном продукте подробнее можно в нашей статье.

Bitbanker — это криптовалютная платформа, которая предлагает легкий способ работы с криптовалютой. В Bitbanker можно купить или продать USDT, BTC, ETH, TRX, USDC, рубли, доллары, киргизские сомы и дирхамы ОАЭ. Свободные средства можно положить на депозит со ставкой до 8% годовых в USDT и рублях, а если есть потребность в деньгах, можно взять кредит. Для фрилансеров и онлайн-бизнеса есть криптоэквайринг.

Другие полезные материалы смотрите в нашем блоге:

Будем рады ответить на ваши вопросы в комментариях.

Друзья, сегодня расскажу про одну семью, которая вызвала у меня довольно противоречивые чувства. Максим и Ирина обратились ко мне с просьбой о консультации по личным финансам. Сам я практически не занимаюсь личным консультированием, т.к. для этого требуется глубокое погружение в жизнь клиентов и стоит это не малых денег.

К тому же чаще всего обращаются люди, которые уже попали в трудную финансовую ситуацию и как говорится — «денег нет».

Но тут я решил взяться, т.к. эта семья даже по московским меркам зарабатывала очень не плохо — 1 млн. руб. в месяц. Но как ни странно, даже таких денег им не хватает и Ирине приходится на работу ездить на метро. Причем семью нельзя отнести к категории транжир, которые просаживают деньги в ночных клубах, ресторанах или постоянных путешествиях. Скорее наоборот. В ночные клубы не ходят, а в путешествия не ездят.

Кем работают и как живут

Максим владеет и управляет сетью кофеен и зарабатывает порядка 700 тыс. руб. в мес. Работа достаточно не простая и он в постоянных разъездах. Поэтому сам ездит на машине — Мерседес GL/

Ирина — сотрудница IT-компании и в месяц зарабатывает порядка 300 тыс. руб. У нее профильное техническое образование и она считается толковым специалистом в своей компании. Именно ей приходится ездить на работу на метро.

Также у них есть еще двое детей 5 и 10 лет. Каждый из них посещает платные школьные и дошкольные учреждения.

Живут они в съемной квартире в Западном округе. Им этот район нравится, поэтому здесь же они купили квартиру в ипотеку в ЖК Пресненский. Но там пока не живут.

Суммарный доход у них на семью из 4-х человек составляет 1 млн. руб.

Куда уходят деньги?

Сразу скажу, что семья живет в достаточно комфортных условиях и мало себе в чем отказывает.

Основной источник расходов — ипотека.

Квартиру они купили в хорошем и достаточно дорогом комплексе ЖК Пресненский за 45 млн. за 80 м.кв.

При этом ипотеку они оформили на сумму в 40 млн. руб. вот ее основные параметры

сумма — 40 млн.руб.

ставка — 9,5%

срок — 15 лет

платеж — 417 тыс. руб.

С учетом страховки ежемесячный платеж составляет — 450 тыс. руб.

Также большая доля расходов приходится на автомобиль. С учетом КАСКО, ТО, ремонтов и т.д. в месяц уходит около 100 тыс. руб.

Итак, вот их ежемесячные расходы

ипотека — 450 тыс.руб.

автомобиль — 100 тыс.руб.

платные детские учреждения — 150 тыс.руб.

домработница — 80 тыс.руб.

аренда квартиры — 100 тыс.руб.

коммуналка за ипотечную квартиру — 30 тыс.руб.

Расходы на питание — 60 тыс.руб.

все остальное — 30 тыс.руб.

ИТОГО — 1 млн.руб.

У них даже денег на отпуск не остается, ну и на такси для Ирины тоже.

Проблема в том, что ипотечная квартира без отделки от слова совсем. Туда надо еще вложить миллионов 6-8, а то и больше, чтобы можно было нормально жить.

Коммуналка дорогая, т.к. это апартаменты и у них нет дотаций от Правительства Москвы. Ну и в принципе в подобных комплексах услуги управляющей компании достаточно дороги.

Когда мы начали с ними обсуждать позиции, то выяснилось, что отказаться от чего-либо не получается. Например домработница им нужна, т.к. она присматривает за детьми, забирает их из школы и сада, кормит и т.д. Отказаться от платных детских учреждений они тоже не готовы, т.к. детям там очень нравится и они относительно рядом с арендной квартирой.

В общем 1 млн. руб. зарабатывают каждый месяц, а в итоге денег не остается и перспектива переезда в в собственную квартиру уходит за горизонт.

Они обращались в банк за кредитом, чтобы сделать ремонт, но 2 банка отказали т.к. на семье висит ипотека с большим платежом, а дать без залога 8 млн.руб. желающих не нашлось. Рефинансировать ипотеку тоже не получится, т.к. ставки сейчас очень сильно выросли.

ИТОГ

Вот так можно тратить 1 млн. в мес. и не иметь денег на отпуск, да и на такси тоже. Я сознательно не рассказываю решения, которые предложил семье Максима и Ирины. Возможно у вас тоже будут варианты. Если вам тема интересна, то поставьте ЛАЙК и тогда я сделаю отдельную публикацию на эту тему.

Финансовая подушка безопасности помогает сохранить привычный образ жизни в случае потери работы, оплатить срочное лечение и покрыть другие непредвиденные расходы. Однако у 21% россиян нет сбережений, которые могли бы покрыть внезапные крупные траты. Сколько именно стоит откладывать в свой резервный фонд? Как накопить существенную сумму, когда кажется, что свободных денег нет? Где хранить эти накопления? Давайте разбираться.

Какой она должна быть

Финансовая подушка — ваш личный резервный фонд. Это деньги, отложенные на случай неожиданных крупных трат или потери работы. Сломалась техника, понадобилось лечение, затопили соседи, — подушка поможет. Также с ней получится обеспечить привычный образ жизни на время задержки зарплаты или поисков новой работы. Когда есть такой резерв, жить и работать психологически комфортнее.

Размер финансовой подушки каждый определяет сам. Чаще всего расчет такой: она должна обеспечивать три-шесть месяцев привычной жизни. Это средний срок, в течение которого люди ищут новую работу.

Почему важно иметь подушку безопасности

Такой резерв поможет сгладить негативные последствия финансового кризиса — личного или всеобщего. А копить деньги комфортнее в спокойное время, когда есть постоянный источник дохода.

Некоторым может показаться, что нет смысла ограничивать себя ради накоплений, ведь в случае форс-мажора можно взять кредит. Однако это работает не всегда.

Когда в экономике наступают трудные времена, условия кредитования становятся менее выгодными. Банки могут чаще отказывать в выдаче займов и устанавливать высокую процентную ставку. В подобных ситуациях усилия по созданию подушки безопасности окупаются в полном объеме.

Как создавать финансовую подушку, если живешь от зарплаты до зарплаты

1) Первым делом важно понять, какую сумму предстоит накопить. Цель должна быть конкретной и достижимой. Возьмем традиционный минимум — три месячных дохода. Например, при зарплате 60 тысяч ₽ размер базовой подушки составит 180 тысяч ₽.

2) Когда цель ясна, самое время проанализировать, на что уходят личные финансы. Показательными будут траты за последние 6 месяцев или дольше. Их можно отследить в мобильном приложении или заказать банковскую выписку. В итоге вам предстоит принять решение: какие необязательные расходы нужно сократить. Перейти на более доступную косметику, реже ходить в кафе и так далее.

3) Теперь определите, какую сумму вам было бы комфортно переводить в свой резервный фонд. Как правило, это от 10% до 30% дохода. Чтобы сформировать подушку безопасности на 180 тысяч ₽ при зарплате 60 тысяч, можно в течение 2,5 лет откладывать 10% дохода, то есть по 6 тысяч ₽ в месяц. Если же откладывать по 30%, накопить нужную сумму получится за 10 месяцев.

4) Установите дату взносов в свой резервный фонд, например в день зарплаты или поступления гонорара. Это дисциплинирует и помогает не забывать откладывать деньги. Можно настроить автоматическое пополнение накопительного счета с основного в личном кабинете на сайте банка или в мобильном приложении.

Хорошо, если получится подключить альтернативные источники дохода, помогающие сформировать финансовую подушку быстрее. Брать подработки не обязательно — это лишь один из вариантов. Можно наконец заняться оформлением положенных налоговых вычетов, продать ненужные вещи или, например, сдать простаивающий гараж в аренду.

Если свободных денег совсем нет, отказываться от создания подушки все равно не стоит. Можно начать с малого — откладывать хотя бы один процент от дохода. Главное — выработать привычку копить. Даже небольшие суммы в долгосрочной перспективе формируют ощутимый капитал. Как только доход вырастает, увеличивают и сумму, которая ежемесячно отправляется на сбережения.

Дополнительно мотивировать себя помогают финансовые цели, за достижение которых вы приметесь после накопления подушки безопасности. Например, «создам подушку и начну откладывать на автомобиль».

Как хранить подушку безопасности в 2023 году

Главное отличие финансовой подушки от других видов сбережений — деньги могут понадобиться в любой момент. Поэтому и хранить их нужно так, чтобы можно было легко забрать.

Для таких целей подойдет накопительный счет в банке с повышенной процентной ставкой, возможностью пополнения и досрочного снятия. Проценты помогут уберечь деньги от инфляции. Например, у Газпромбанка есть накопительный счет с повышенным процентом, вот его плюсы:

- Счет можно оформить онлайн

- Деньги доступны в любое время, нет ограничений по сумме снятия и пополнения

- Проценты начисляются каждый месяц

- Действуют надбавки +0,5% для абонентов Газпромбанк Мобайл и +0,3% зарплатным клиентам

- Сумма до 1,4 млн ₽ находится под защитой государства в Агентстве по страхованию вкладов

Хорошая идея — формировать подушку на отдельном счете, чтобы не перепутать отложенные деньги с теми, которые предназначены для повседневных расходов. Удобно иметь оба счета в одном банке. Если вы клиент Газпромбанка, подушку можно пополнять за несколько кликов переводом между своими счетами в мобильном приложении. Это бесплатно, а деньги придут сразу же.

Можно хранить финансовый резерв наличными дома, но так деньги не защищены от инфляции, кражи, пожара и другой физической утраты. Наличные в банковской ячейке хранить безопаснее, там они надежно защищены, но за такую услугу необходимо платить.

Иностранная валюта — довольно распространенный вариант для накоплений. Если вы все же решили остановиться на валюте — старайтесь диверсифицировать вложения. Можно, например, хранить сбережения в трех валютах: долларах, евро и юанях.

Таким образом, финансовая подушка нужна, чтобы пережить сложный финансовый период. Копить деньги нужно в благополучное время, а хранить лучше всего на накопительном счете в банке или в безопасном месте в наличных, чтобы доступ к ним был в любой момент.

Статью можно послушать. Если вам так удобнее, включайте подкаст:

1. Копите больше завтра

В своём выступлении на TED экономист Шломо Бернаци , что копить нам мешают страхи. Мы боимся ограничивать себя, предпочитаем сиюминутные удовольствия и всё время говорим себе, что обязательно начнём откладывать деньги со следующей зарплаты.

Но, конечно, так и не делаем этого. Чтобы задавить в себе финансового прокрастинатора, Бернаци предлагает воспользоваться принципом «Копи больше завтра» (Save more tomorrow).

Суть очень простая. Вам нужно откладывать всего 1–3% с каждой зарплаты (вместо страшных 5–10%, которые обычно рекомендуют экономисты и финансовые эксперты). Это под силу почти любому. А каждый раз, как ваш доход будет повышаться, вы можете увеличить и процент откладываемых средств.

Да, таким образом вы вряд ли накопите баснословную сумму, но по крайней мере сможете сделать первый шаг и поймёте, что откладывать не так сложно.

2. Откладывайте поэтапно

Этот способ мягко и безболезненно приучит вас делать накопления. А если доходы позволяют, вы можете увеличить шаг с 50 рублей до 100 или больше.

3. Доверьте накопления банку

Если у вас не поднимается рука забрать из своей зарплаты определённую сумму, поручите это банковскому приложению. Настройте автоматический ежемесячный перевод определённой суммы на накопительный счёт. Начать можно с безболезненных 3–5% от дохода и постепенно повышать размер отчислений.

4. Расплачивайтесь за вредные привычки

Курите? Бесконтрольно зависаете в TikTok? Едите много сладкого? Можно убить двух зайцев одним выстрелом: избавиться от вредных привычек и накопить немного (или много — смотря насколько плохо вы себя ведёте) денег.

Установите себе систему штрафов и за каждое нарушение правил доставайте из кошелька определённую сумму. Выкурили сигарету — 200 рублей, легли позже 12 ночи — 500 рублей. И так далее.

5. Продолжайте выплачивать кредит, даже если уже его закрыли

Этот принцип лежит в основе метода снежного кома, который придумал американский финансовый эксперт Дэвид Рамси. Пока погашаете долги, вы привыкаете ежемесячно выплачивать банку определённую сумму. Когда с кредитом будет покончено, продолжайте платить, но уже не банку, а себе. Переводите сумму ежемесячного платежа на накопительный счёт или инвестируйте эти деньги в акции и драгоценные металлы.

6. Делайте вид, что премий и бонусов не существует

Если у нас появляется какой‑то дополнительный доход (премия, бонус, разовый заработок), мы радуемся и принимаемся тратить все эти «лишние» деньги на развлечения и ненужные глупости. Не надо так. Представьте, что у вас по‑прежнему есть только зарплата, а премию отложите.

7. Обманывайте себя

Сразу отправить в копилку несколько тысяч рублей может быть некомфортно. Договоритесь с собой, что будете откладывать совсем понемногу (50–100 рублей), но каждый день. Такая маленькая сумма усыпит вашу бдительность. Вам уже не будет казаться, что в кошельке образовалась огромная брешь и вы вот‑вот начнёте терпеть лишения. При этом, если каждый день откладывать 100 рублей, через год у вас будет 36 с половиной тысяч.

8. Платите себе налоги

С каждой покупки выше определённой суммы (скажем, 1 000 рублей) откладывайте на счёт 5–10%. Это не только поможет накопить денег, но и дисциплинирует вас, приучит бережнее относиться к тратам. Вы можете сами решить, будете ли платить «налог» за каждую покупку, включая еду, или только за определённые категории товаров: одежда, компьютерные игры, сигареты, алкоголь и развлечения.

9. Половиньте доходы

Сначала поделите всю прибыль на две части и положите их в два разных конверта (или на два счёта). Поначалу расходуйте средства только из первого конверта — так, словно второго вообще не существует.

Когда первый конверт опустеет, оставшуюся сумму снова разделите. Продолжайте тратить деньги только из первого конверта. Повторите столько раз, сколько это необходимо.

Этот психологический трюк поможет вам бережнее относиться к деньгам: вы будете тратить их так, будто располагаете куда меньшей суммой, чем на самом деле. И поэтому к концу месяца во втором конверте хоть что‑то, но останется. И эту сумму вы сможете зачислить на накопительный счёт или вложить по своему усмотрению.

katyamatya / Shutterstock

Если нашли ошибку, выделите текст и нажмите Ctrl + Enter

Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редактор-удалёнщик. Работала в «Яндексе». Любит интересные спецпроекты и рок-музыку.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Скриншот: Wildberries / Skillbox Media

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

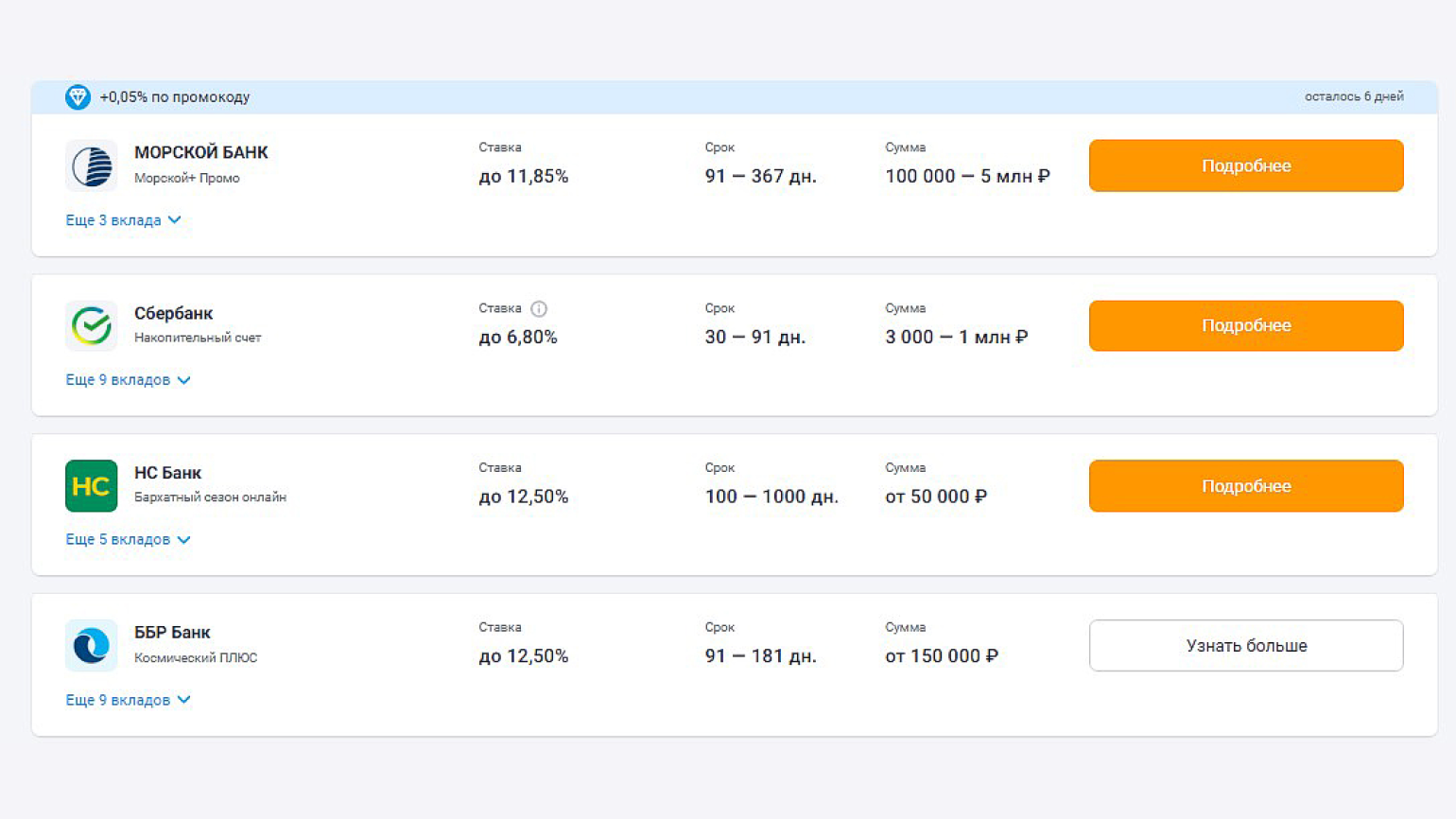

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с процентов и без неё, и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

Скриншот: Banki.ru / Skillbox Media

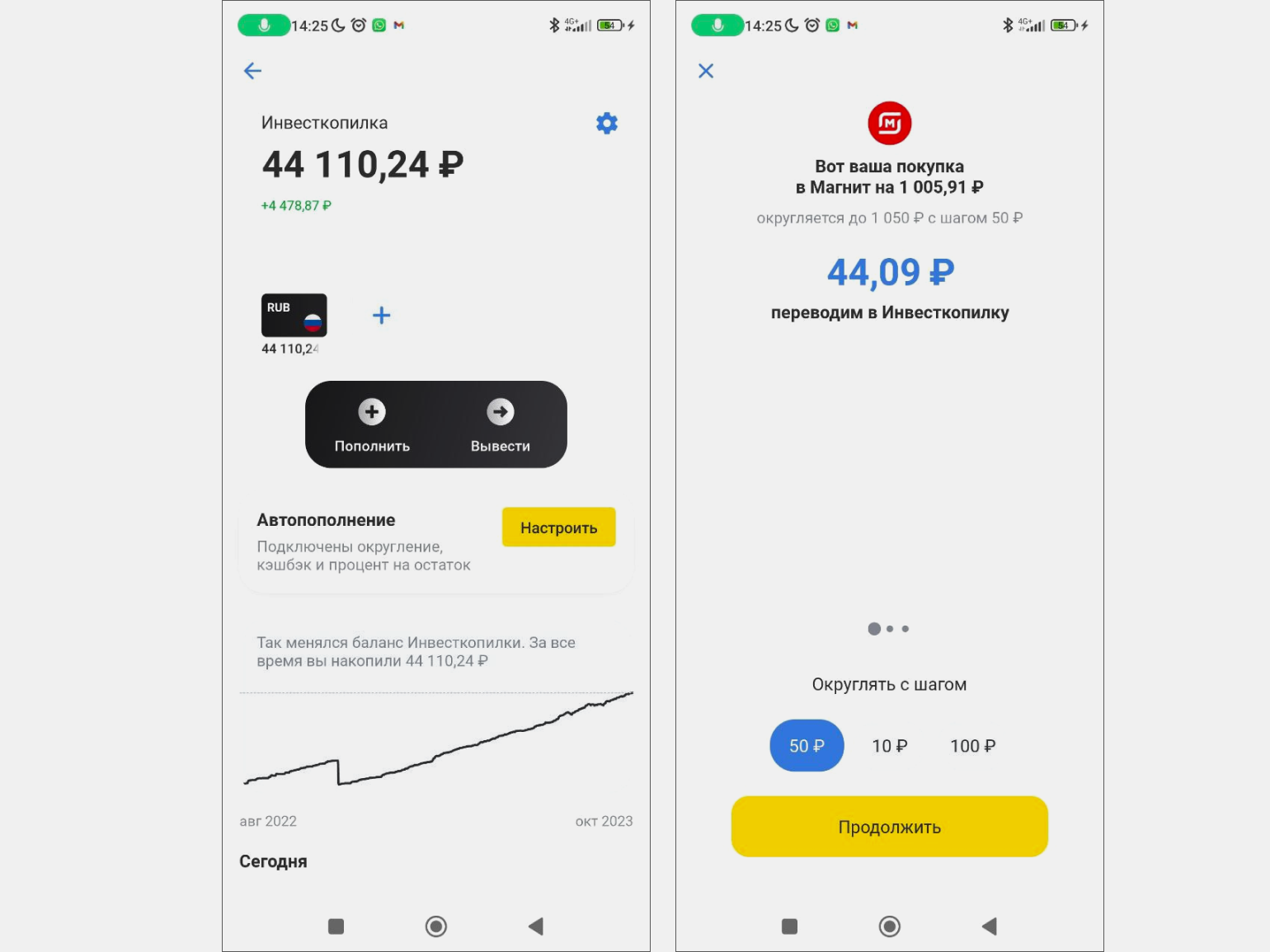

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Скриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

- Отсутствие цели и плана. Цель даёт мотивацию — если нет понимания, на что вы копите деньги, откладывать их будет сложнее. Без плана есть риск откладывать деньги нерегулярно — а значит, накопить меньше, чем нужно или чем вы могли бы. Поэтому перед тем, как копить, определите цель и составьте план.

- Внутреннее сопротивление или негативный опыт. Вот несколько примеров возражений: «у меня и так мало денег», «я пробовал, но сорвался», «зачем копить — надо жить сегодняшним днём». Если у вас есть подобные мысли, выпишите их на листок и проработайте — например, обратитесь к психологу, коучу или попросите совета у опытных друзей.

- Нехватка воли, самодисциплины. Исправить ситуацию можно, если накопить хотя бы минимальную сумму с помощью способов, описанных выше. Переведите эти деньги на отдельный счёт — так вы будете видеть, что результат уже есть, и двигаться к цели станет легче.

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

- Есть много способов накопить желаемую сумму. Например, можно складывать мелочь в копилку, откладывать не меньше 10% от доходов, настроить автокопилку в приложении банка или откладывать случайные суммы.

- Копить не удаётся по многим причинам. Если у человека нет цели и плана, идея копить вызывает у него возражения или ему недостаёт самодисциплины, скорее всего, он не соберёт желаемую сумму. А ещё накопить мешает инфляция: деньги со временем обесцениваются.

- Чтобы правильно копить деньги, нужно поставить цель и изменить потребительское поведение. Кроме того, важна финансовая грамотность. То есть нужно научиться ставить цели, разобраться в инвестициях и банковских продуктах. Сделать это можно на курсах.

- В Skillbox Media есть материалы для тех, кто хочет разобраться в инвестировании: статья о том, что такое инвестиции, и статья о том, как начать инвестировать.

- Если вы хотите узнать, во что можно вкладывать деньги, прочитайте статьи об акциях, облигациях и ПИФах. Это самые популярные инструменты на рынке. Также у нас есть обзоры опционов и фьючерсов — более сложных инструментов.

- Тем, кто хочет научиться копить, инвестировать и увеличивать капитал, подойдёт курс Skillbox «Финграмотность». На нём рассказывают о банковских продуктах, инструментах инвестирования, учат ставить цели, составлять планы и следовать им.

Запишите ребёнка на бесплатный урок в Skillbox Kids ➞

Учим детей программированию, веб-дизайну и разработке игр. Преподаватель — IT-эксперт — подберёт курс по интересам ребёнка. Подробности — по клику.

Средняя пенсия в России в 2023 году — около 20 тысяч рублей. вы жить на эти деньги? Если ваши траты в несколько раз превышают эту сумму и вы хотите на пенсии поддерживать привычный уровень жизни, один из способов этого добиться — накопить на достойную старость самостоятельно.

Подумайте, какую прибавку к государственной пенсии хотели получать, а калькулятор рассчитает, сколько денег нужно для этого откладывать.

Все расчеты в сегодняшних ценах с поправкой на инфляцию. Мы допускаем, что ваши накопления будут на 2% опережать инфляцию. Например, вы будете хранить деньги на вкладе под 7% годовых при инфляции в 5%. К моменту выхода на пенсию на вашем счете накопится сумма, которой вам хватит до конца жизни. На пенсии вы каждый месяц будете снимать со счета нужную сумму, а на остаток по-прежнему будет начисляться банковский процент.

Когда лучше всего начать копить на пенсию? Чем раньше, тем лучше?

Не совсем. Если вам меньше 30 лет и карьера только на старте, есть смысл пока вкладываться в себя и в свои навыки, а не в пенсию. Так вы лишний раз застрахуетесь от потери работы и дохода, сможете увеличить себе зарплату, а значит, получите возможность откладывать на пенсию побольше. В остальных случаях чем раньше вы начнете формировать пенсионный капитал, тем лучше.

А как узнать, какая мне положена пенсия от государства? Может, ее будет достаточно?

Ваша пенсия может быть страховой или социальной. Если есть трудовой стаж, пенсия будет страховой. Если нет — социальной, но не ниже прожиточного минимума по региону.

Страховая пенсия состоит из фиксированной базовой части — в 2023 году это 7567,33 ₽ — и пенсионных коэффициентов, которые еще называют баллами. За каждый год трудового стажа вам добавят 1,026 пенсионного балла. За некоторые периоды вам могут начислить дополнительные баллы: например, за время ухода за ребенком до полутора и трех лет или за службу в армии.

Когда выйдете на пенсию, эти баллы конвертируют в рубли. Стоимость балла ежегодно индексируется. Например, в 2023 году каждый балл стоит 123,77 ₽. Это значит, что если у вас накоплено 100 баллов, то ваша прибавка к базовой части пенсии составит 12 377 ₽.

Кажется, к государственной пенсии и правда не помешает прибавка. Как приучить себя копить и в чем хранить накопления?

Всегда будет соблазн залезть в пенсионные сбережения: до пенсии далеко, а новый компьютер, машина или квартира нужны здесь и сейчас. Рабочий способ не тратить будущую пенсию — изолировать ее от ваших денег на жизнь и краткосрочные цели. Например, завести отдельный вклад или счет только для пенсионных накоплений, перевести в валюту, положить в другой банк, карту которого не используете как основную. Чтобы сбережения не съела инфляция, выбирайте срок побольше: ставки по долгосрочным вкладам обычно выше.

Закреплять привычку копить проще, если откладывать по чуть-чуть, но регулярно, постепенно увеличивая суммы. Это надежнее, чем отложить сразу значительную часть дохода, а потом не вписаться в бюджет и залезть в накопления.

Знаю, что есть еще негосударственные пенсионные фонды. смысл копить вторую пенсию там?

Негосударственные пенсионные фонды работают примерно по такому же принципу, как государственный: вы перечисляете им деньги, а потом они платят вам пенсию. Пока деньги лежат в фонде, тот их инвестирует, чтобы в итоге вернуть вам больше. Перечислять взносы в фонд можно самостоятельно, а можно автоматически с зарплаты, без вашего участия, — как обычные государственные пенсионные.

Но есть и риски. Дело в том, что такие фонды зарабатывают на долгосрочных инвестициях, и доходность у них зачастую меньше, чем у вкладов. Можно даже остаться совсем без дохода — все зависит от того, насколько удачно конкретный фонд вложит деньги. А еще, если расторгнуть договор с фондом раньше определенного срока, вас могут оштрафовать.

Недавно в России появилась новая программа долгосрочных сбережений: с ней можно копить деньги в негосударственном фонде и получать к своим накоплениям прибавку от государства.

Объясните, что за прибавка от государства?

Программа заработает с 1 января 2024 года. В ней тоже будут задействованы негосударственные пенсионные фонды, которые будут копить и инвестировать деньги граждан. Но, в отличие от обычных клиентов НПФ, участники программы долгосрочных сбережений могут рассчитывать на софинансирование со стороны государства.

Максимальная поддержка, которую можно получить, — 108 000 ₽ за три года. К плюсам программы можно отнести возможность получения налогового вычета — до 52 000 ₽ в год при ставке НДФЛ 13%. А к минусам — строгость сроков: придется вносить деньги как минимум 15 лет, чтобы потом получать их назад в течение как минимум 10 лет. Выплаты будут именно периодическими, как прибавка к пенсии, — забрать всю сумму сразу не удастся.

А если вложить деньги в недвижимость?

Если у вас уже есть жилье для жизни, можно купить квартиру в популярном регионе, чтобы в старости жить на доход от сдачи. Минус такого вложения — долгая окупаемость, необходимость обслуживать квартиру и тратить время на поиск арендаторов. Но можно купить квартиру в ипотеку и начать ее сдавать, не дожидаясь пенсии: так вы будете гасить ипотеку за счет съемщиков, а собственные деньги продолжите откладывать. Присмотритесь к этому способу, даже если у вас еще нет своего жилья: можно снимать квартиру в удобном районе, а ипотеку взять в новом и развивающемся — с прицелом на рост в цене.

Как выйти на пенсию пораньше?

Досрочно на пенсию могут выйти работники гражданской авиации, медики и еще ряд специалистов. Есть целое движение за финансовую независимость и ранний выход на пенсию — FIRE, или Financial Independence, Retire Early. Идея в том, чтобы создать капитал, который позволит не работать — и не в 60 лет, а уже Добиться такого, как правило, получается благодаря высокой зарплате и тотальной экономии: никаких ресторанов, дорогой техники, путешествий и развлечений. Зато с накопленного капитала можно получать достаточно прибыли, чтобы поддерживать желаемый уровень жизни. Последователи FIRE обычно предпочитают инвестировать, чтобы получать доход выше, чем от вкладов и счетов. Но будьте осторожны с вложениями: в кризисные времена инвестиции могут быть слишком рисковым инструментом. Посчитайте, когда сможете бросить работу, если попробуете следовать идеям FIRE.

Как понять, сколько денег мне понадобится на пенсии, чтобы поддерживать комфортный уровень жизни?

Самый очевидный способ — прикинуть, сколько денег у вас уходит на жизнь сейчас, а потом сделать поправку на вероятную инфляцию. Но есть нюанс: на пенсии структура ваших трат, скорее всего, изменится. Часть расходов отпадет, зато появятся новые. Попробуйте наметить собственный «комфортиум» — комфортный прожиточный минимум: пофантазируйте, как будет выглядеть ваш бюджет в старости и сколько денег вам понадобится, чтобы это обеспечить.

Если до пенсии еще много лет, за это время ваш доход может вырасти, а с ним и уровень жизни. Тогда со временем изменится и ваш «комфортиум». Поэтому есть смысл по возможности откладывать чуть больше, чем рассчитали, и увеличивать сумму пропорционально росту зарплаты.

Если у вас появились свободные деньги, но их еще недостаточно, чтобы вложиться в крупные проекты, например в покупку недвижимости, начинайте инвестировать с имеющейся суммы. Способов вложений много: открыть вклад в банке, купить акции или облигации для получения дохода, заняться онлайн-проектами и т. д., главное инвестировать деньги правильно. Вы постепенно сможете заработать нормальный актив и сформировать для себя достойный пассивный доход.

Куда вложить небольшие деньги – обзор вариантов

Мы предлагаем вам доступные и проверенные варианты, куда можно выгодно вкладывать небольшую сумму денег, чтобы ощутимо заработать.

Информация будет полезной и интересной читателям с любой суммой денежных средств.

Сколько нужно вложить

Чтобы получить прибыль, можно вложить минимальную сумму, например 1000 в рублях, правда ощутимого дохода с такой суммы вы не получите. Чтобы ваш доход был более существенным, вкладывать лучше от 30–50 тыс. руб.

Ограничений по максимальной сумме нет, только специалисты советуют «не хранить яйца в одной корзине» и разделять капитал на несколько источников.

Сколько можно заработать

Сумма заработка напрямую зависит от величины и способа вложений. Наиболее прибыльным вариантом считаются вложения на фондовом рынке, но они сопряжены с высоким уровнем риска.

Банковские вклады надежны, размещать в них деньги просто и удобно, это классический вариант пассивного дохода, но прибыльность таких вложений минимальная.