Лизинг как вид инвестиционной деятельности

Лизинговая деятельность — это такая форма хозяйственной активности, которую законодатель прямо назвал разновидностью инвестиционной деятельности. В преамбуле Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о финансовой аренде (лизинге)) сказано, что его целями являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В ст. 2 этого же закона указано, что «лизинговая деятельность — это вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг».

Данное определение отражает существо этой деятельности. Действительно, с макроэкономической точки зрения лизинг выступает в качестве экономического инструмента, использование которого позволяет привлечь инвестиции в реальный сектор экономики, требующий существенных капиталовложений. По этой причине государство стимулирует лизинг, устанавливая определенные таможенные и налоговые преференции[1], а также государственные программы поддержки лизинга[2].

В научной юридической литературе появление договора лизинга (США — XIX в., страны Запада — XX в.) связывают с необходимостью регулировать новые формы инвестирования денежных средств в экономику, которые предполагают использование такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их этим фирмам в аренду[3].

Заинтересованность в лизинге для конкретных субъектов коммерческого оборота в современный период объясняется различными причинами: 1) потребностью поиска альтернативных кредитных ресурсов, которой корреспондирует стремление обладателей финансовых ресурсов, не нуждающихся в приобретаемом имуществе, искать надежных гарантий при кредитовании, например в сохранении титула собственника на имущество, передаваемое в лизинг; 2) ростом наукоемкости производства и удорожания продукции. Конкурентная среда заставляет субъекты предпринимательства искать новые формы реализации товаров, связанные с гибкой системой расчетов[4]; 3) недостатком оборотных средств российских предприятий, при их обновлении выгоднее брать их в лизинг[5].

Для российского законодателя всегда было характерно стремление регулировать лизинг с точки зрения развития инвестиционных процессов. В частности, в Указе Президента РФ от 17.09.1994 № 1929 «О развитии финансового лизинга в инвестиционной деятельности»[6], с которого в России берет начало правовое регулирование лизинга, лизинг определялся как вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств в имущество, передаваемое по договору физическим и юридическим лицам на определенный срок (п. 1).

В российской юридической литературе традиционно отмечали инвестиционный характер лизинга. Например, В. В. Витрянский пишет, что лизинг представляет собой один из видов предпринимательской деятельности, одну из форм коммерческого инвестирования временно свободных либо специально привлеченных для этих целей денежных средств[7].

И. 3. Фархутдинов рассматривает лизинг в рамках контрактных форм привлечения инвестиций[8].

Как правовой институт лизинг сочетает в себе элементы аренды и кредита. Это дает целый ряд преимуществ лицам, использующим данный инструмент для достижения своих хозяйственных целей.

Выделяются различные преимущества лизинга:

- 1) пользование дорогостоящим оборудованием, с возможным дальнейшим приобретением его в собственность, без серьезных начальных затрат пользователя;

- 2) лизингодатель с прибылью и одновременно с минимальными рисками инвестирует свободные денежные средства, оставаясь собственником предмета лизинга и не сталкиваясь с обычными для классического кредитования сложностями учета финансовых операций;

- 3) продавец получает расширение объема продаж;

4) для государства лизинг является одним из решений вопроса о привлечении инвестиций в реальный сектор экономики и сельское хозяйство, а также финансировании научно-технических достижений и т. д.[9]

К недостаткам лизинга, пожалуй, можно отнести:

Новейшее регулирование лизинга, начиная с 2020 г. специальным образом указывает на возможность его использования не только в предпринимательских целях, но и для достижения иных, не противоречащих законодательству целей[11]. Представляется, что такой подход законодателя способствует расширению сферы применения этой договорной конструкции, что нельзя не признать весьма полезным для экономического оборота.

Заинтересованность государства в развитии лизинга проявляется в том, что законодатель декларирует меры государственной поддержки в этой области. Такими мерами являются в соответствии со ст. 36 Закона о финансовой аренде (лизинге):

- • разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации или региона;

- • создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- • долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

- • меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

- • финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов (Бюджет развития Российской Федерации), в том числе с участием фирм-нерезидентов;

- • предоставление инвестиционных кредитов для реализации лизинговых проектов;

- • предоставление банкам и другим кредитным учреждениям в порядке, установленном законодательством РФ, освобождения от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем три года для реализации договора лизинга;

- • предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям (фирмам) в целях создания благоприятных экономических условий для их деятельности;

- • создание, развитие, формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту правовых и имущественных интересов участников лизинговой деятельности;

- • предоставление лизингополучателям, ведущим переработку или заготовку сельскохозяйственной продукции, права осуществлять лизинговые платежи поставками продукции на условиях, предусмотренных договорами лизинга;

- • отнесение при осуществлении лизинговых операций в агропромышленном комплексе к предмету лизинга племенных животных;

- • создание фонда государственных гарантий по экспорту при осуществлении международного лизинга отечественных машин и оборудования.

Обзор рынка лизинга

*затратами признаются проценты в размере, не превышающем более чем на 20% среднюю ставку по аналогичным обязательствам, при отсутствии информации о сопоставимых долговых обязательствах предельная величина процентов, признаваемых расходами, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, — если обязательство выдается в рублях, и равной 15%, если обязательство выдается в валюте (п.1 ст. 269 НК РФ)

** сумма основного долга (тело кредита) и сумма начисленных процентов отражаются в бухгалтерской отчетности предприятия в полном размере.

*** кредиторская задолженность отражается в бухгалтерской отчетности предприятия по мере начисления лизинговых платежей

1. Предмет:

— цена без НДС: 847 458 у. е.

— стоимость с НДС: 1 000 000 у. е.

2. Условия лизинга:

— Авансовый платеж: 200 000 у. е.

— Срок лизинга: 24 мес.

Табл. 2. Сравнение стоимости финансирования приобретения основных средств

Источник: Единая лизинговая справочная

Итоговые значения отражают сальдо денежных потоков Лизингодателя на время окончания договора лизинга (24 месяца) по каждому из рассматриваемых вариантов.

I. Финансовый и операционный лизинг

На практике, в зависимости от срока использования оборудования, различают:

Непосредственно со сроками использования оборудования связаны условия амортизации (срок окупаемости), механизм распределения рисков, связанных со случайной гибелью или порчей переданного в лизинг имущества.

У нас в стране «operating lease» больше известен под названием оперативный лизинг.

Операционный (оперативный) лизинг (operating lease) характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге.

Финансовый лизинг (finance lease) представляет собой операцию по специальному приобретению имущества в собственность с последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Основные признаки, характеризующие финансовый лизинг:

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельное название.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

Возвратный лизинг (sale and leaseback) является разновидностью двухсторонней лизинговой сделки. Предприятие, имеющее оборудование, но испытывающее недостаток средств для производственной деятельности, продает свое имущество лизинговой компании, которая, в свою очередь, сдает его в лизинг этому же предприятию.

Таким образом, у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования, восстанавливая на него право собственности. По данной схеме в лизинг можно сдавать и целые предприятия, а поставщик и лизингополучатель являются одним и тем же юридическим лицом.

Этот вид лизинга в первую очередь заинтересует хозяйствующих субъектов, испытывающих трудности с финансированием. Таким предприятиям выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться имуществом.

Левередж (кредитный, паевой, раздельный) лизинг (leveraged lease), или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы: банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество.

Лизинг-помощь в продажах (sales — aid leasing или vendor leasing) представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы.

Сублизинг (sub — lease) — особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга.

Между финансовым лизингом и оперативным имеется много общих свойств, однако, существуют определенные отличия:

1. В договор финансового лизинга наряду с лизингодателем и лизингополучателем включают дополнительного участника — продавца лизингового имущества, который отсутствует при оперативном лизинге.

2. При финансовом лизинге активная роль отводится лизингополучателю, что не свойственно оперативному лизингу. Преимущественное право выбора имущества и его изготовителя (продавца) принадлежит пользователю. Кроме этого, лизингодатель обязан поставить в известность продавца имущества, что оно приобретается специально для передачи его в лизинг. При оперативном лизинге продавец имущества самостоятельной роли не играет, или он попросту отсутствует.

3. В отличие от оперативного лизинга при финансовом лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю. За лизингодателем остается только обязанность оплатить имущество и право расторгнуть договор купли-продажи с продавцом.

4. По-разному распределяются риски в договорах оперативного и финансового лизинга, связанные с недостатками, обнаруженными в имуществе. А по договору оперативного лизинга арендодатель отвечает перед арендатором за все недостатки, препятствующие пользованию имуществом. По договору финансового лизинга лизингодатель не отвечает перед пользователем за недостатки переданного имущества, равно как и за вред, причиненный жизни, здоровью граждан в процессе использования объекта лизинга, а также имуществу пользователя и третьих лиц. Также лизингодатель полностью свободен от выполнения гарантийных обязательств, связанных с выявлением дефектов в объекте лизинговой сделки. Данная обязанность возлагается на изготовителя (поставщика) имущества, и лизингополучатель непосредственно обращается к нему с требованием об устранении недостатков.

Несмотря на то, что лизингодатель в договоре финансового лизинга в течение всего срока договора остается собственником объекта лизинговой сделки, лизингополучатель принимает на себя обязанности, связанные с правом собственности (риск случайной гибели, техническое обслуживание). Поскольку риск случайной гибели имущества возлагается здесь на пользователя, он обязан выполнить полностью денежные обязательства перед лизингодателем. При оперативном лизинге все риски остаются за арендодателем, поэтому, если имущество окажется в негодном состоянии по причинам, не зависящим от арендатора, последний может требовать досрочного расторжения договора. Соответственно по прекращении обязательств отпадает обязанность платить арендную плату.

5. При расторжении договора финансового лизинга по требованию лизингодателя до истечения его срока, если пользователь имущества нарушил условия договора, или по желанию лизингополучателя, последний также обязан продолжать вносить лизинговые платежи или погасить их общую сумму, предусмотренную договором, а в некоторых случаях и заплатить неустойку.

По мнению Дмитрия Зотова, генерального директора ОАО «ТрансФин-М», на российском рынке лизинга оперативный лизинг востребован в сегментах лизинга железнодорожного подвижного состава и авиатехники. Это связано, прежде всего, с характеристиками актива и вторичного рынка. По мнению Дмитрия Зотова, пока ничтожно мала доля оперативного лизинга в сегменте автотранспорта, хотя на рынке лизинга европейских стран он доминирует.

«Большая доля оперативного лизинга, — говорит он, — является показателем высокого уровня развития рынка лизинга. На этапе высокого износа основных фондов рынку лизинга требуется поддержка со стороны государства в виде налоговых преференций, субсидий, программ утилизации. В последующем, при достаточном обновлении основных фондов и высоком темпе развития технологий клиентам будет интереснее постоянно пользоваться новым имуществом и получать дополнительное сервисное обслуживание, что и станет толчком к развитию оперлизинга».

«В этом отношении очень показателен сегмент железнодорожного лизинга, который сейчас как раз находится на таком переходном этапе. Мы, — отмечает господин Зотов, — уже сегодня сделали первые шаги в направлении внедрения оперативного лизинга, создав совместные предприятия с ведущими игроками железнодорожной отрасли. Помимо этого часть вагонов мы уже сдаем в аренду со своего баланса самостоятельно».

III. Лизинг в России. Общая ситуация и актуальное состояние

3.1. Макроэкономические показатели, связанные с развитием лизинга

3.1.1. Валовый внутренний продукт

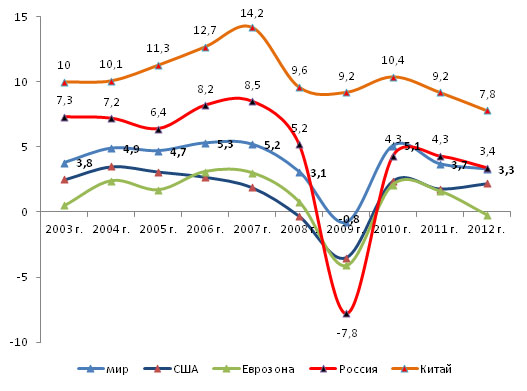

До мирового финансово-экономического кризиса рост ВВП России, скорректированный на уровень инфляции, не опускался ниже 6% в год. В 2008 г. темп прироста снизился до 5,2%. По итогам 2009 падение ВВП РФ составило 7,8%.

Темпы посткризисного восстановления снижаются с 4,5% в 2020 г. (сказался эффект низкой сравнительной ставки) до 3,4% в 2020 г.

Табл. 3. Объем и динамика российского ВВП, млрд руб., %

| Показатель | 2005 | 2006 | 2007 | 2008 | 2009 | 2020 | 2020 | 2020 |

| Объем, в текущих ценах, млрд руб. | 21 609,8 | 26 917,2 | 33 247,5 | 41 276,8 | 38 807,2 | 46 308,5 | 55 799,6 | 62 599,1 |

| Прирост в сопоставимых ценах, % | 6,4% | 8,2% | 8,5% | 5,2% | -7,8% | 4,5% | 4,3% | 3,4% |

Источник: ФСГС

В 1 кв. 2020 г. объем ВВП (в текущих ценах) составил 14 987,7 млрд руб. ( 1,6% к аналогичному периоду предыдущего года), во 2 кв. — 16 110,8 млрд руб. ( 1,2%). По итогам 2020 г. темп прироста ВВП ожидается на уровне 1,5%.

Рис. 2. Сравнение темпов прироста ВВП по странам и регионам мира в 2003—2020 гг., %

Источник: Eurostat, ФСГС, CIA World Factbook

3.1.2. Динамика и структура инвестиций в основной капитал

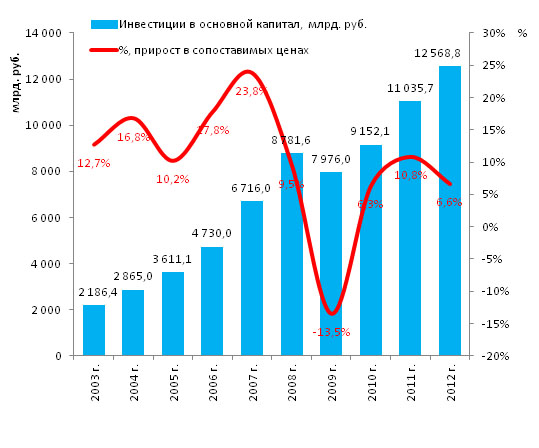

По итогам 2020 года инвестиции в основной капитал вышли на докризисный уровень ( 5,5% к уровню 2008 г.). При этом, по данным Росстата, рост инвестиций в основной капитал в 2020 г. замедлился: 6,6% после 10,8% в 2020 г.

Рис. 3. Динамика инвестиций в основной капитал в 2003—2020 гг., млрд руб., %

Источник: ФСГС

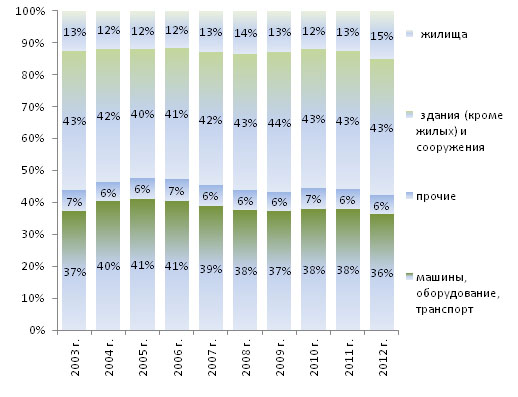

В видовой структуре инвестиций в основной капитал в целом после стабилизации на уровне 37,9% в 2020—2020 гг. в 2020 г. сократилась доля инвестиций в машины, оборудование и транспортные средства (на 1,6 п. п. к 2020 г.) до 36,3% (минимальное значение с 2002 г.).

За счет снижения доли указанного сегмента, в структуре инвестиций в 2020 г. выросла доля «жилища» — до 15%.

Рис. 4. Структура инвестиций в основной капитал в 2003—2020 гг. по видам основных фондов, %

Источник: ФСГС

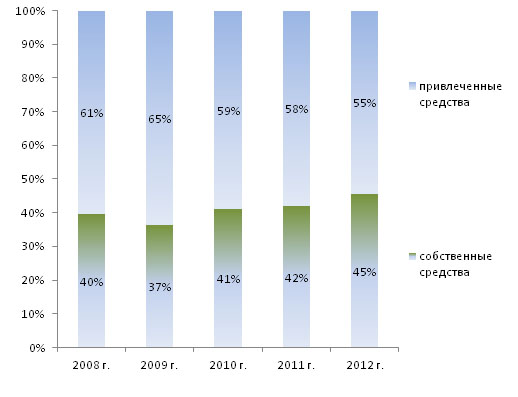

В структуре источников инвестиций в основной капитал четвертый год подряд снижается доля привлеченного капитала. По итогам 2020 г. эта доля составила 55% (-3 п. п. к 2020 году). При этом доля капитальных вложений за счет кредитов банков и заемных средств других организаций в 2020 году возросла на 0,4 п. п. до 13,2%, что ниже уровня 2006—2020 гг.

По данным выборочного обследования Росстата в 2020 году доля организаций, использующих в инвестиционных целях кредитные и заемные средства, возросла (на 1 п. п. до 36 процентов). При этом по данным Банка Росси, прирост объема кредитных средств, предоставленных нефинансовым организациям-резидентам, в 2020 году существенно замедлился (до 12,7% по состоянию на 01.01.2020 г. после прироста на 26% на 01.01.2020 г. по сравнению с уровнем на соответствующую дату прошлого года). При этом в течение года росла средневзвешенная ставка по рублевым кредитам сроком до 1 года, предоставленным нефинансовым организациям. За год ставка возросла на 0,6 п. п. и составила в среднем за год 9,1 процента.

В 2020 году прирост инвестиционных расходов федерального бюджета замедлился (по данным Росстата, форма 1-БЗ (инвестиции) прирост в номинальном выражении составил 9,4% после прироста на 35,7% в 2020 году, расходы в 2020 году составили 789,1 млрд рублей). При этом замедление динамики связано с сокращением бюджетных инвестиций в объекты капитального строительства государственной собственности субъектов Российской Федерации (на 79% до 5,7 млрд рублей), в строительство объектов социального и производственного комплексов (на 4,8% до 73,2 млрд рублей).

Рис. 5. Структура инвестиций в основной капитал в 2008—2020 гг. по источникам финансирования, %

Источник: ФСГС

3.1.3. Региональная структура инвестиций в основной капитал

В региональной структуре инвестиций в основной капитал с 2008 года сокращалась доля Центрального ФО. По итогам 2020 года доля опустилась ниже уровня периода 2005—2007 гг. Сокращение происходило в основном за счет значительного замедления прироста инвестиций в 2008 г. и последующего сокращения в 2009—2020 гг. в Москве и в 2009—2020 гг. в Московской области. При этом возобновившийся прирост инвестиций в Москве (на 6,6% в 2020 г. и на 8,5% в 2020 г.) и в Московской области (на 4% в 2020 г.) был недостаточным, чтобы переломить тенденцию сокращения доли Центрального ФО в российской региональной структуре инвестиций в основной капитал.

В 2020 г. второй год подряд сокращалась доля Северо-Западного ФО. Снижение доли объясняется сокращением инвестиций в г. Санкт-Петербург (на 12,9% в 2020 г. и на 7,4% в 2020 г.), а также значительным замедлением инвестиций в Ленинградской области (после прироста в 2020 г. на 42,5% до 3,9% в 2020 г. и до 0,8% в 2020 г.).

После увеличения в 2020 году в 2020 году возобновилось сокращение доли Уральского ФО, которая достигла минимального значения за период с 1990-ых годов. Сокращение связано с ценовым структурным эффектом. В 2020 году снижение доли связано с сокращением инвестиций в Свердловской области (на 4,8% в 2020 г. после прироста на 15,9% в 2020 г.), Челябинской области (на 6,7% после прироста на 7,6%).

Также после увеличения в 2020 году в 2020 году сократилась доля Дальневосточного ФО. Снижение объясняется значительным сокращением инвестиций в Приморском крае (на 41% в 2020 г. после прироста на 34,1% в 2020 г.) и Амурской области (на 20% после прироста на 31,3%).

В региональной структуре инвестиций в основной капитал возросла доля Приволжского ФО за счет опережающего прироста инвестиций в Оренбургской области (на 25%), Кировской области (на 16,2%) и республике Татарстан (на 8,7%) при среднем приросте по округу на 8,1 процента.

3.2. Динамика российского рынка лизинга

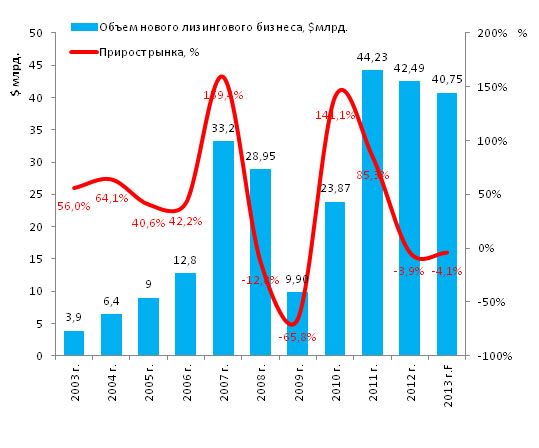

В докризисный период темпы роста лизингового сектора значительно превышали темпы роста большинства других секторов финансового рынка и во много раз опережали темпы развития российской экономики в целом. И падение объемов рынка в 2009 г. также значительно превзошло снижение других отраслей.

Объем рынка восстановился практически так же быстро, как сократился. Уже по итогам 2020 г. показатель более чем на 1/3 превысил докризисный уровень и составил около 1,3 трлн. руб.

В пересчете на USD объема рынка снижался постоянно с рекордного 2020 года. Ожидается, что по итогам 2020 г. темп прироста составит −4,1%.

За первые 9 мес. 2020 г. объем нового бизнеса составил порядка 940 млрд руб. (по сравнению с 965 млрд руб. за аналогичный период предыдущего года).

Рис. 7. Объем рынка лизинга (новый бизнес) в России в 2003—2020 гг., $млрд, %

Источник: РБК.research на основе данных РОСЛИЗИНГ, РА Эксперт, ФСГС

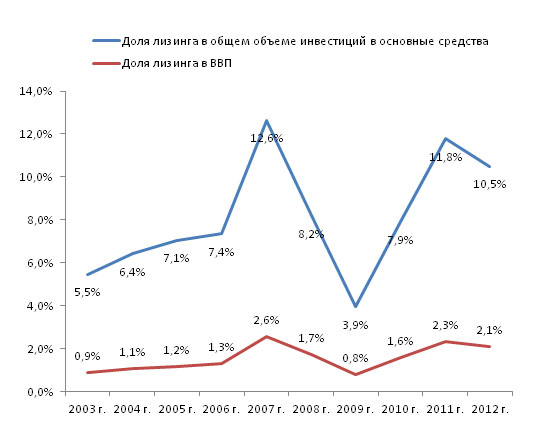

Доля лизинга в объеме российского ВВП и инвестициях непрерывно росла с 2003 г. В 2007 г. доля лизинга в инвестициях достигла рекордных 12,6%. Однако уже в 2008 году показатель снизился до уровня 8,2%. В «кризисном» 2009 г. зафиксирован минимальный за последние 10 лет уровень в 3,9%.

В 2020—2020 гг. показатель восстанавливался, однако в 2020 г. снизился на 1,3 п. п. до 10,5%. В структуре ВВП в 2020 г. доля лизинга составила 2,1%.

Рис. 8. Доля лизинга в ВВП и в инвестициях в основные средства в России в 2003—2020 гг., %

Источник: РБК.research на основе данных РОСЛИЗИНГ, РА Эксперт, ФСГС

На фоне динамики российской экономики, трудно ожидать серьезного роста лизинга в наступившем году, считает Галина Майер, управляющий директор ООО «Райффайзен-Лизинг». «Значимых драйверов, способных переломить ситуацию, в настоящее время не так много, — говорит она.— Можно предположить, что рынок будет развиваться равномерно по всем существующим направлениям. Основное развитие, скорее всего, будет происходить в секторе среднего и малого бизнеса как наиболее мобильном звене экономики и, вероятно, в тех сегментах, где существует глобальный запрос на обновление основных средств, например, в сегменте авиационного лизинга, также драйверами могут стать пищевая, химическая отрасли и FMCG, а также операционный лизинг автотранспорта.»

Дмитрий Зотов, генеральный директор ОАО «ТрансФин-М», выделяет инфраструктурные факторы роста: «Рост рынка лизинга, прежде всего, зависит от экономического роста в стране. Среди прочих положительных факторов можно выделить реализацию стратегических государственных инвестиционных проектов, такие как олимпиада в Сочи, и в будущем, видимо, Крым, а также меры государственной поддержки отдельных отраслей».

«В краткосрочной перспективе, — полагает господин Зотов, — локомотивами роста рынка лизинга по-прежнему останутся сегмент авиации, автотранспорта и спец. техники. В случае принятия отдельных мер со стороны государства, например, запрета на продление сроков эксплуатации, возможно восстановление и даже рост сегмента лизинга подвижного состава. Сегодня 30% парка составляют вагоны после истечения срока нормативной эксплуатации. Введение субсидирования для сегмента лизинга локомотивов также приведет к возникновению и росту данного направления бизнеса. Если говорить о стратегической перспективе — порядка 5—10 лет — перспективными являются сегменты лизинга недвижимости и водных судов».

«Конкуренция на рынке лизинговых услуг за последние годы серьезно обострилась. Рынок лизинга насыщен и рост возможен, в основном, за счет перераспределения клиентов, — считает Галина Майер. — Со своей стороны, мы видим наши возможности, в первую очередь, в использовании интенсивного подхода к развитию, а именно: в оптимизации технологий, повышении производительности труда, росте качества обслуживания».

3.3. Структура российского рынка лизинга

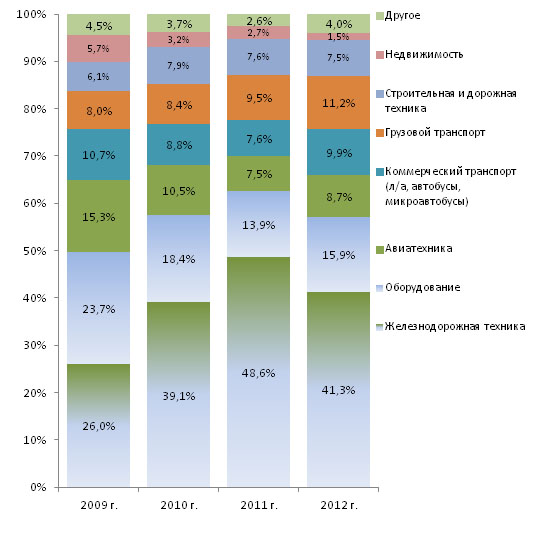

Традиционный крупнейший сегмент российского рынка лизинга с 2009 г. — железнодорожная техника. При этом в 2020 и 2020 гг. доля сегмента увеличивалась. По итогам 2020 г. доля лизинга ж/д техники снизилась до 41,3%.

Рис. 9. Структура российского рынка лизинга (объем нового бизнеса) по предмету лизинга в 2009—2020 гг., %

Источник: Эксперт РА

В целом, опережающие темпы развития крупнейшего сектора сформировали динамику всего рынка с 2009 г. — доли практически всех других сегментов изменялись в соответствии с изменениями лизинга ж/д техники. Исключениями стали лизинг грузового транспорта — доля росла постоянно с 2009 г.; и лизинг строительной и дорожной техники — в 2020 г. доля выросла, затем снижалась, несмотря на разнонаправленное движение сегмента ж/д техники.

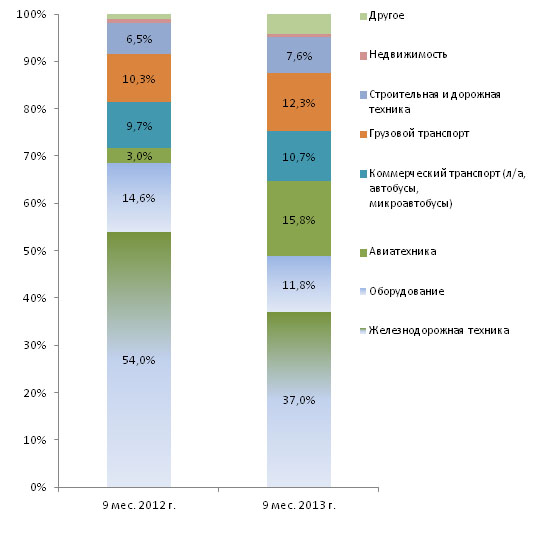

По итогам 9 мес. 2020 г. доля лизинга ж/д техники снизилась до 37%. Также сократилась доля лизинга оборудования. Все остальные сегменты выросли, при этом главным драйвером рынка в 2020 г. стал лизинг авиатехники.

Рис. 10. Структура российского рынка лизинга (объем нового бизнеса) по предмету лизинга в 2020 (9 мес.) — 2020 (9 мес.) гг., %

Источник: Эксперт РА

Наибольшие темпы роста продемонстрировал сегмент лизинга авиатехники.

Табл. 9a. ТОП-10 лизинговых компаний России в сегменте лизинга авиатехники по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| Место | Компания | Объем нового бизнеса за 9 мес.2020, млн.р. |

| 1 | «ВЭБ-лизинг» | 59 286,0 |

| 2 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 41 022,7 |

| 3 | «Государственная транспортная лизинговая компания» | 11 099,3 |

| 4 | «Газтехлизинг» | 9 346,4 |

| 5 | Альфа-Лизинг (ГК) | 4 371,2 |

| 6 | «ТрансФин-М» | 2 401,8 |

| 7 | «ЮГРА-ЛИЗИНГ» | 1 854,0 |

| 8 | «ЗЕСТ» (ГК) | 810,2 |

| 9 | «ВСП-Лизинг» | 541,0 |

| 10 | МКБ-лизинг (ГК) | 233,0 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 9b. ТОП-10 лизинговых компаний России в сегменте лизинга авиатехники по размеру портфеля на 01.10.2020, млн руб.

| Компания | Объем платежей к получению на 01.10.13, млн. руб. | |

| 1 | «ВЭБ-лизинг» | 165 247,0 |

| 2 | ВТБ Лизинг | 70 464,9 |

| 3 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 51 531,3 |

| 4 | «Государственная транспортная лизинговая компания» | 12 116,6 |

| 5 | «Газтехлизинг» | 9 812,9 |

| 6 | Альфа-Лизинг (ГК) | 3 720,6 |

| 7 | «ТрансФин-М» | 3 624,7 |

| 8 | «ЮГРА-ЛИЗИНГ» | 1 791,7 |

| 9 | «ЗЕСТ» (ГК) | 1 204,6 |

| 10 | «ВСП-Лизинг» | 342,0 |

Источник: РБК.research на основе данных Эксперт РА

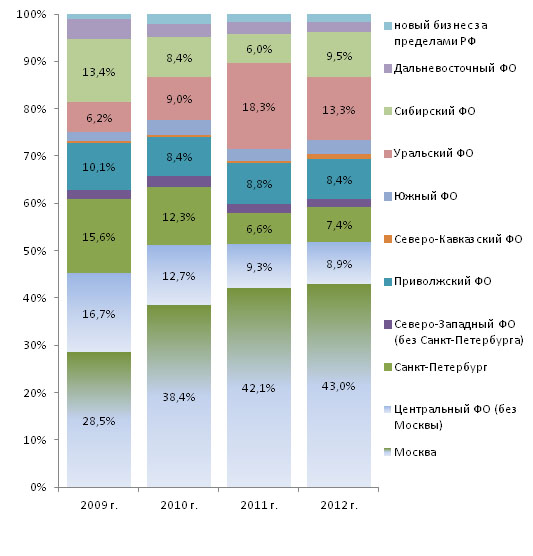

3.4. География российского рынка лизинга

Большинство лизинговых компаний сосредоточено в Москве. На Москву же приходится основной объем заключаемых лизинговых сделок — более 42% с 2020 г. Здесь сосредоточены головные офисы всех крупных лизинговых компаний, а зачастую — и их клиентов. В том числе наиболее активного игрока рынка лизинга последних лет — ОАО «РЖД». В частности, рост доли Москвы с 2009 г. объясняется ростом лизинга сектора ж/д техники.

В целом, доля Центрального ФО (включая Москву) составляет более 50% российского рынка лизинга. Исключением стал только 2009 год — 45,2%.

Рис. 11. Региональная структура российского рынка лизинга (объем нового бизнеса) в 2009—2020 гг., %

Источник: Эксперт РА

По объемам заключенных лизинговых договоров вторая российская столица — Санкт-Петербург — более чем в 3 раза уступает Москве. Наименьший объем лизинговых сделок наблюдается на Дальнем Востоке, Юге и Северо-Западе.

Тот факт, что большинство крупных российских лизинговых компаний созданы банковскими и финансовыми структурами с разветвленной филиальной сетью, облегчает их географическую экспансию. Выход в регионы помогает компаниям, помимо прочего, диверсифицировать портфель по отраслям (с учетом специфики развития отдельных регионов) и таким образом снижать риски.

Из региональных центров наиболее популярны у лизингодателей Новосибирск, Екатеринбург, Ростов, Самара, Краснодар, Нижний Новгород.

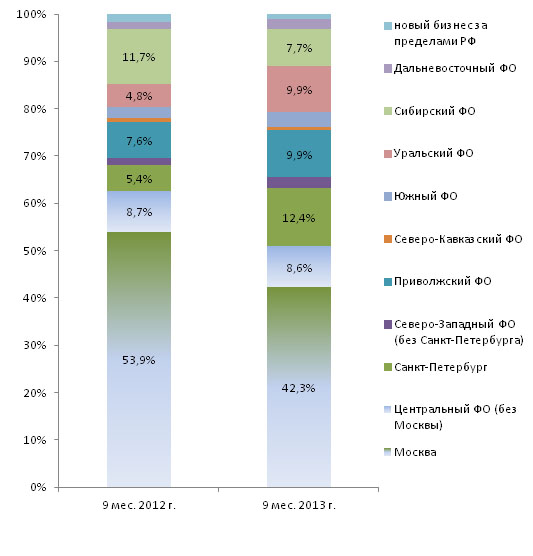

Рис. 12. Региональная структура российского рынка лизинга (объем нового бизнеса) в 2020 (9 мес.) — 2020 (9 мес.) гг., %

Источник: Эксперт РА

«Стоит принять во внимание тот факт, что при очень высокой конкуренции среди лизинговых компаний пока количество «хороших» клиентов во многих регионах не очень велико, — считает управляющий директор ООО «Райффайзен-Лизинг» Галина Майер. — Это, совершенно очевидно, рынок покупателя. Здесь у лизинговой компании меньше прав на ошибку. Клиента трудно завоевать и не менее сложно удержать. При этом нужно отметить, многие региональные клиенты очень ценят своих проверенных партнеров в лице лизинговых компаний и строят взаимоотношения на основании хороших личных отношений».

«Второй важный момент — это вопрос наличия квалифицированных специалистов в сфере лизинга в регионах, — отмечает госпожа Майер. — По мере развития лизинга, ситуация с кадрами постепенно улучшается, но пока многие лизинговые компании испытывают определенные сложности в этом вопросе».

См. интервью с управляющим директором ООО «Райффайзен-Лизинг» Галиной Майер на сайте источника

IV. Лизинг легковых автомобилей

Автотранспорт является одним из наиболее популярных предметов лизинга. Практически каждая лизинговая компания имеет в своем портфеле сделки с автотранспортом.

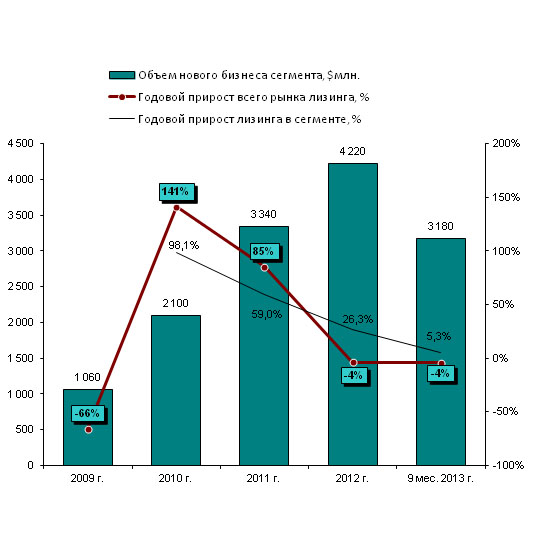

По сравнению с другими сегментами, автолизинг (PC LCV) сильнее пострадал от финансово-экономического кризиса и восстанавливался дольше — только в 2020 г. приблизилась вплотную к традиционным 10%. При этом объем сделок вырос в 4 раза.

Табл. 6. Лизинг автотранспорта (л/а, коммерческий транспорт) в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля автолизинга в общем объеме нового бизнеса, % | 10,7% | 8,8% | 7,6% | 9,9% | 10,7% |

| В т. ч. легковые автомобили | 9,1% | 7,1% | 6,2% | 8,5% | 9,5% |

| автобусы и микроавтобусы | 1,6% | 1,7% | 1,3% | 1,4% | 1,2% |

| Объем нового бизнеса в секторе автолизинга, $млн (оценочно) | 1 060 | 2 100 | 3 340 | 4 220 | 3 180 |

| В т. ч. легковые автомобили | 900 | 1 690 | 2 750 | 3 610 | 2 820 |

| автобусы и микроавтобусы | 160 | 410 | 590 | 610 | 360 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост лизинга в секторе автолизинга, % | — | 98,1% | 59,0% | 26,3% | 5,3% |

Источник: РБК.research на основе данных Эксперт РА

Автолизинг с 2009 года развивался медленнее рынка в целом, но сегмент рос непрерывно, включая итоги 9 мес. 2020 года.

По оценкам, объем рынка лизинга в сегменте PC LCV составил в 2020 году $4,22 млрд, а по итогам 9 мес. 2020 г. практически достиг $3,2 млрд ( 5,3% к аналогичному периоду 2020 г.).

Рис. 13. Динамика российского рынка лизинга (новый бизнес) автотранспорта в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

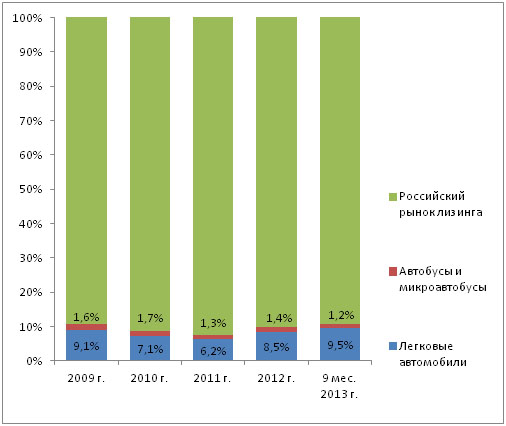

Сегмент практически полностью формируется лизингом легковых автомобилей. Доля л/а в структуре сегмента находилась в пределах 80,7% (в 2020 г.) — 88,8% (по итогам 9 мес. 2020 г.).

Рис. 14. Доли сегментов лизинга л/а и коммерческого автотранспорта в общем объеме рынка в 2009—2020 гг., %

Источник: РБК.research на основе данных Эксперт РА

Табл. 7. ТОП-10 лизинговых компаний России в сегментах лизинга л/а и коммерческого автотранспорта по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | ВЭБ-лизинг | 16 486,0 |

| 2 | CARCADE Лизинг | 16 692,0 |

| 3 | Europlan | 15 718,4 |

| 4 | ОЛК «РЕСО-Лизинг» | 6 138,4 |

| 5 | Балтийский лизинг | 4 081,9 |

| 6 | ВТБ Лизинг | 3 923,7 |

| 7 | Фольксваген Груп Финанц | 3 167,1 |

| 8 | СТОУН-XXI (ГК) | 2 311,3 |

| 9 | Газтехлизинг | 2 278,4 |

| 10 | ЯрКамп Лизинг ГК | 1 900,5 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 8. ТОП-10 лизинговых компаний России в сегментах лизинга л/а и коммерческого автотранспорта по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | Europlan | 18 457,9 |

| 2 | CARCADE Лизинг | 17 937,0 |

| 3 | ВЭБ-лизинг | 16 656,0 |

| 4 | ОЛК «РЕСО-Лизинг» | 6 412,7 |

| 5 | Газтехлизинг | 4 521,2 |

| 6 | Балтийский лизинг | 4 421,5 |

| 7 | Фольксваген Груп Финанц | 4 018,8 |

| 8 | ЯрКамп Лизинг ГК | 4 008,8 |

| 9 | Государственная транспортная лизинговая компания | 3 800,1 |

| 10 | ВТБ Лизинг | 3 533,5 |

Источник: РБК.research на основе данных Эксперт РА

V. Лизинг грузовых автомобилей

Доля лизинга грузовых автомобилей до финансово-экономического кризиса 2008—2009 гг. превышала 13% российского рынка (в т. ч. 16,4% в 2008 г.). Можно отметить, что только к концу 2020 г. сегмент восстанавливается, хотя потенциал роста до докризисных показателей значителен.

В целом к 2020 г. объем лизинговых сделок в сегменте вырос более чем в 6 раз.

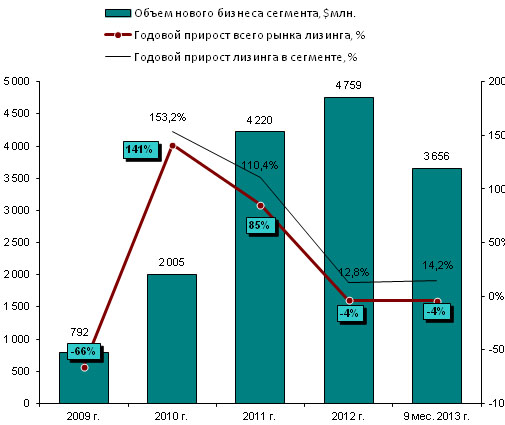

Табл. 9. Лизинг грузового автотранспорта в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля лизинга грузовых автомобилей в общем объеме нового бизнеса, % | 8,0% | 8,4% | 9,5% | 11,2% | 12,3% |

| Объем нового бизнеса в секторе лизинга грузовых автомобилей, $млн (оценочно) | 792 | 2 005 | 4 220 | 4 759 | 3 656 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост в секторе лизинга грузовых автомобилей, % | — | 153,2% | 110,4% | 12,8% | 14,2% |

Источник: РБК.research на основе данных Эксперт РА

Лизинг грузового автотранспорта с 2009 г. постоянно растет опережающими темпами. В том числе в 2020 г. и по итогам 9 мес. 2020 г. сегмент вырос на двузначную величину ( 12,8% и 14,2% соответственно).

Рис. 15. Динамика российского рынка лизинга (новый бизнес) грузового автотранспорта в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

Табл. 10. ТОП-10 лизинговых компаний России в сегменте лизинга грузового автотранспорта по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | ВЭБ-лизинг | 20 981,0 |

| 2 | Europlan | 18 753,5 |

| 3 | КАМАЗ-ЛИЗИНГ (ГК) | 9 251,6 |

| 4 | Балтийский лизинг | 5 471,0 |

| 5 | ВТБ Лизинг | 5 028,0 |

| 6 | СБЕРБАНК ЛИЗИНГ (ГК) | 4 778,2 |

| 7 | Элемент Лизинг | 4 417,2 |

| 8 | Лизинговая компания УРАЛСИБ | 3 527,0 |

| 9 | ОЛК «РЕСО-Лизинг» | 3 023,1 |

| 10 | СТОУН-XXI (ГК) | 2 896,3 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 11. ТОП-10 лизинговых компаний России в сегменте лизинга грузового автотранспорта по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | ВЭБ-лизинг | 21 135,0 |

| 2 | Europlan | 19 617,9 |

| 3 | СБЕРБАНК ЛИЗИНГ (ГК) | 8 309,6 |

| 4 | ВТБ Лизинг | 7 531,8 |

| 5 | Балтийский лизинг | 7 254,5 |

| 6 | Лизинговая компания УРАЛСИБ | 6 073,0 |

| 7 | КАМАЗ-ЛИЗИНГ (ГК) | 5 858,4 |

| 8 | Элемент Лизинг | 5 455,8 |

| 9 | Газтехлизинг | 4 903,3 |

| 10 | Альфа-Лизинг | 4 651, |

Источник: РБК.research на основе данных Эксперт РА

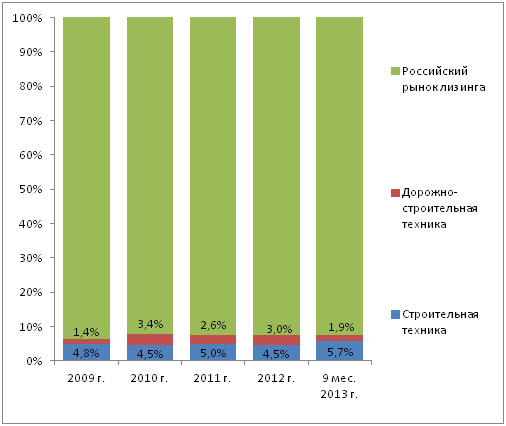

VI. Лизинг строительной и дорожной техники

В целом строительная отрасль одна из наиболее чувствительных к изменениям внешней среды. Это наглядно подтверждается в сравнении динамики развития в кризисный и посткризисный периоды: насколько быстро и резко было сокращение объемов строительства, настолько же быстро и резко рынок восстановился.

Лизинг строительной и дорожной техники изменялся с 2009 г. соответственно. При этом лизинговые сделки в отрасли можно считать сложившимися. После падения до 6,2% в 2009 г., в период с 2020 по 2020 г. (итоги 9 мес.) доля сегмента сохранялась в диапазоне 7,5—7,9% от общего объема российского рынка лизинга.

Табл. 12. Лизинг строительной и дорожной техники в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля лизинга строительной и дорожной техники в общем объеме нового бизнеса, % | 6,2% | 7,9% | 7,6% | 7,5% | 7,6% |

| В т. ч. строительная | 4,8% | 4,5% | 5,0% | 4,5% | 5,7% |

| дорожно-строительная | 1,4% | 3,4% | 2,6% | 3,0% | 1,9% |

| Объем нового бизнеса в секторе строительной и дорожной техники, $млн (оценочно) | 614 | 1 886 | 3 361 | 3 187 | 2 259 |

| В т. ч. строительная | 475 | 1 074 | 2 207 | 1 904 | 1 694 |

| дорожно-строительная | 139 | 812 | 1 154 | 1 283 | 565 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост лизинга в секторе строительной и дорожной техники, % | — | 207,2% | 78,3% | -5,2% | 11,9% |

Источник: РБК.research на основе данных Эксперт РА

Объем лизинговых сделок в сегменте строительной и дорожной техники в 2020 г. оценивается практически в $3,2 млрд, по итогам 9 мес. 2020 г. — $1,7 млрд.

В силу высокой зависимости от внешних факторов, объем нового бизнеса в сегмента развивается опережающими темпами: и рост и падение объемов лизинговых сделок происходит быстрее средних значений по рынку в целом.

Рис. 16. Динамика российского рынка лизинга (новый бизнес) строительной и дорожной техники в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

Внутри сектора объемные показатели лизинга строительной техники значительно превышают объемы лизинга дорожно-строительной техники. В 2020 году объемы нового лизингового бизнеса строительной техники превысили $1,9, дорожно-строительной техники — $1,2 млрд по итогам 9 мес. 2020 г., показатели составили соответственно $1,7 млрд и $565 млн.

Рис. 17. Доля сегмента лизинга строительной и дорожной техники в общем объеме рынка в 2009—2020 гг., %

Источник: РБК.research на основе данных Эксперт РА

В целом условия заключения лизинговых сделок со строительной и дорожной техникой более менее стандартны на рынке и не отличаются характерными особенностями.

Авансы составляют 5—30% общей суммы договора. Сроки лизинговых соглашений определяются исходя из законодательно установленных норм амортизации техники. Лизинг строительной и дорожной техники в среднем продолжается от 2,5 до 5 лет и, в условиях больших объемов рентабельного строительства, этих сроков оказывается достаточно для полной окупаемости приобретаемой по лизингу техники.

Дорожно-строительная техника в большинстве случаев относится к дорогостоящим объектам. При этом данная техника отличается достаточно долгим сроком полезного использования и развитостью вторичных рынков оборудования. Последнее обстоятельство во многом объясняет тот факт, что данный сектор рынка отличается также активным использованием не только финансового, но и оперативного лизинга.

Сделки лизинга с полной окупаемостью чаще заключаются в отношении тяжелой техники — бульдозеры, экскаваторы и краны. Средства малой механизации, например, для ремонтно-отделочных работ, чаще могут становиться предметами обычной аренды или оперативного лизинга.

Табл. 13. ТОП-10 лизинговых компаний России в сегменте лизинга строительной и дорожной техники по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | Газпромбанк Лизинг (ГК) | 6 613,6 |

| 2 | ВТБ Лизинг | 5 025,4 |

| 3 | Элемент Лизинг | 4 822,5 |

| 4 | Europlan | 3 686,2 |

| 5 | Балтийский лизинг | 3 674,9 |

| 6 | Лизинговая компания УРАЛСИБ | 3 426,0 |

| 7 | Газтехлизинг | 3 093,7 |

| 8 | СБЕРБАНК ЛИЗИНГ (ГК) | 2 790,3 |

| 9 | Интерлизинг (ГК) | 2 353,6 |

| 10 | СТОУН-XXI (ГК) | 2 192,6 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 14. ТОП-10 лизинговых компаний России в сегменте лизинга дорожной и строительной техники по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | Газтехлизинг | 12 310,9 |

| 2 | СБЕРБАНК ЛИЗИНГ (ГК) | 11 320,4 |

| 3 | ВТБ Лизинг | 10 582,7 |

| 4 | Газпромбанк Лизинг (ГК) | 8 989,3 |

| 5 | Государственная транспортная лизинговая компания | 8 348,5 |

| 6 | Дойче Лизинг Восток | 5 001,3 |

| 7 | Балтийский лизинг | 4 712,8 |

| 8 | Интерлизинг (ГК) | 3 802,4 |

| 9 | Элемент Лизинг | 3 413,2 |

| 10 | Лизинговая компания УРАЛСИБ | 3 299,0 |

Источник: РБК.research на основе данных Эксперт РА

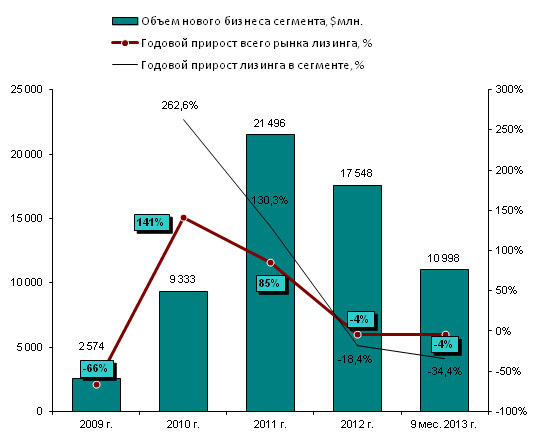

VII. Лизинг железнодорожного транспорта

Сектор ж/д транспорта в последние 5 лет является главным драйвером роста российского рынка лизинга. К 2009 г. сложилось достаточно факторов для многолетнего роста рынка ж/д транспорта в целом: сильная изношенность парка, переход подвижного состава в коммерческие компании, традиционно сильная зависимость экономики от крупнотоннажных отраслей экономики (ТЭК, металлургия, химическая отрасль и пр.).

Финансовая аренда стала оптимальной формой обновления парка подвижного состава. Капиталоемкость бизнеса сегмента (цена вагона и грузового автомобиля сопоставимы, а средняя лизинговая сделка — 30 вагонов) позволяет сократить расходы лизинговой компании (от административных до страховых).

В период до и во время финансово-экономического кризиса 2008—2009 гг. доля лизинга ж/д транспорта составляла менее 27%. Благодаря совокупности факторов уже по итогам 2020 г. новый бизнес в секторе вырос более чем в 3,6 раз — до $9,3 млрд (в 2009 г. весь российский рынок лизинга оценивался в $9,9 млрд). В 2020 г. показатель достиг рекордных $21,5 млрд. К концу 2020 г. сектор сократился, но остается крупнейшим — 41,3% российского рынка в 2020 г. и 37% по итогам 9 мес. 2020 г.

Табл. 15. Лизинг ж/д транспорта в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля лизинга ж/д транспорта в общем объеме нового бизнеса, % | 26,0% | 39,1% | 48,6% | 41,3% | 37,0% |

| Объем нового бизнеса в секторе лизинга ж/д транспорта, $млн (оценочно) | 2 574 | 9 333 | 21 496 | 17 548 | 10 998 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост в секторе лизинга ж/д транспорта, % | — | 262,6% | 130,3% | -18,4% | -34,4% |

Источник: РБК.research на основе данных Эксперт РА

Динамика развития лизинга ж/д транспорта формирует в целом развитие российского рынка — это крупнейший сектор, который развивается опережающими темпами. При этом падение объемов сделок в сегменте также происходит опережающими темпами: наглядно демонстрируют 2020 и 2020 гг.

Рис. 18. Динамика российского рынка лизинга (новый бизнес) ж/д транспорта в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

Текущую ситуацию в сегменте Дмитрий Зотов, генеральный директор ОАО «ТрансФин-М», характеризует как стагнацию: «До 2020 года мы наблюдали нехватку актива и рост стоимости и суточных арендных ставок на подвижной состав. Покупая вагон в собственность при арендных ставках уровня 2020—2020 года, сроке сделки 7—10 лет, собственник по истечении срока договора лизинга получал необремененный актив, полностью самортизированный, но имеющий значительную рыночную стоимость, а также приносящий своему владельцу растущий доход.

Несколько иная картина наблюдается сегодня. Текущий уровень арендных ставок на грузовой вагон и стоимость заемного финансирования не позволяют структурировать сделку на 7 лет, отсюда тенденция к удлинению сроков лизинга с одной стороны и более высокий спрос на краткосрочную аренду с другой.

Ситуацию на рынке сегодня можно охарактеризовать как стагнацию. Стоимость вагонов и арендные ставки сохраняются на уровне 4 квартала 2020 года.

По прогнозам в 2020 году ставки и стоимость грузовых вагонов сохранятся на уровне 2020 года, а к середине 2020 года возможен рост. В ближайшей перспективе мы ожидаем также рост спроса на инновационные вагоны. Несколько рыночных игроков уже объявили о намерении покупать только вагоны этого типа.»

Табл. 16. ТОП-10 лизинговых компаний России в сегменте лизинга ж/д транспорта по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | ТрансФин-М | 94 390,8 |

| 2 | ВТБ Лизинг | 62 162,3 |

| 3 | ВЭБ-лизинг | 58 403,0 |

| 4 | СБЕРБАНК ЛИЗИНГ (ГК) | 35 744,9 |

| 5 | Государственная транспортная лизинговая компания | 25 286,2 |

| 6 | Газпромбанк Лизинг (ГК) | 10 434,9 |

| 7 | Brunswick Rail | 8 738,4 |

| 8 | Альфа-Лизинг (ГК) | 3 801,1 |

| 9 | Транслизинг-серви | 2 535,0 |

| 10 | МКБ-лизинг (ГК) | 1 738,0 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 17. ТОП-10 лизинговых компаний России в сегменте лизинга ж/д транспорта по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | ВЭБ-лизинг | 327 051,0 |

| 2 | ВТБ Лизинг | 232 423,5 |

| 3 | ТрансФин-М | 170 903,8 |

| 4 | СБЕРБАНК ЛИЗИНГ (ГК) | 114 099,1 |

| 5 | Государственная транспортная лизинговая компания | 81 828,7 |

| 6 | Альфа-Лизинг (ГК) | 51 598,5 |

| 7 | Газпромбанк Лизинг (ГК) | 39 667,9 |

| 8 | Газтехлизинг | 34 952,6 |

| 9 | Brunswick Rail | 25 793,6 |

| 10 | Лизинговая компания УРАЛСИБ | 12 896,0 |

Источник: РБК.research на основе данных Эксперт РА

«Помимо экономических причин на ситуацию в сегменте могут оказывать влияние и политические факторы, — отмечает Дмитрий Зотов. — В частности ситуация с Украиной. Думаю, что в свете последних событий можно ожидать отказ от приобретения украинских вагонов, которые традиционно составляют ценовую конкуренцию вагонам отечественного производства. Это, безусловно, снизит профицит предложения в сегменте.

Ожидаемые в ближайшем будущем финансовые вложения в экономику Крыма также станут фактором роста сегмента. Например, мы в данный момент рассматриваем возможность финансирования приобретения морского парома для перевозки железнодорожных составов для поставки в Крым».

См. интервью с генеральным директором ОАО «Трансфин-М» Дмитрием Анатольевичем Зотовым на сайте источника

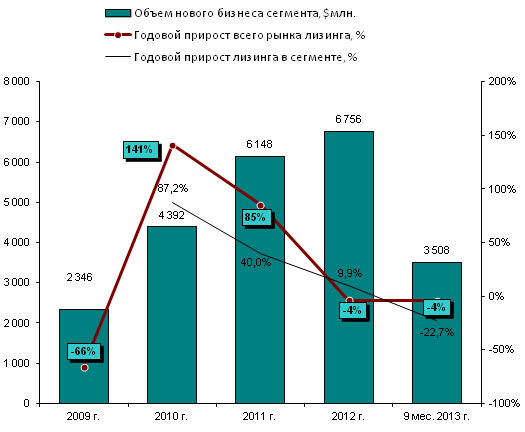

VIII. Характеристика сектора лизинга оборудования

Объем нового бизнеса в секторе оборудования по итогам 9 мес. 2020 г. превысил $3,5 млрд. Доля сегмента составила 11,8% от общего объема. По сравнению с аналогичным периодом 2020 г. объем сектора сократился на 22,7%.

Темпы развития сегмента с 2009 г. в целом были ниже средних показателей российского рынка лизинга. Исключением стал только 2020 г.: при снижении всего рынка на 3,9%, объем сделок в сегменте вырос на 9,9%. Как следствие доля лизинга оборудования выросла практически до 16% ( 2 п. п. к 2020 г.).

Табл. 18. Лизинг оборудования в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля лизинга оборудования в общем объеме нового бизнеса, % | 23,7% | 18,4% | 13,9% | 15,9% | 11,8% |

| Объем нового бизнеса в секторе лизинга оборудования, $млн (оценочно) | 2 346 | 4 392 | 6 148 | 6 756 | 3 508 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост лизинга в секторе лизинга оборудования, % | — | 87,2% | 40,0% | 9,9% | -22,7% |

Источник: РБК.research на основе данных Эксперт РА

Новый бизнес в секторе оборудования непрерывно рос с 2009 г. К 2020 г. показатель вырос практически в 3 раза.

Рис. 19. Динамика российского рынка лизинга (новый бизнес) оборудования в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

Табл. 19. ТОП-10 лизинговых компаний России в сегменте лизинга оборудования по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | Газпромбанк Лизинг (ГК) | 15 533,4 |

| 2 | ВТБ Лизинг | 6 269,3 |

| 3 | Балтийский лизинг | 4 759,3 |

| 4 | МТЕ Финанс | 4 256,4 |

| 5 | СБЕРБАНК ЛИЗИНГ (ГК) | 4 109,9 |

| 6 | Europlan | 3 677,3 |

| 7 | «ЮниКредит Лизинг» и «Локат Лизинг Руссия» | 2 311,5 |

| 8 | Дойче Лизинг Восток | 2 297,8 |

| 9 | Интерлизинг (ГК) | 2 130,2 |

| 10 | Альфа-Лизинг (ГК) | 1 997,5 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 20. ТОП-10 лизинговых компаний России в сегменте лизинга оборудования по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | Газпромбанк Лизинг (ГК) | 40 364,23 |

| 2 | ВТБ Лизинг | 30 900,96 |

| 3 | БИЗНЕС АЛЬЯНС (ГК) | 28 401,01 |

| 4 | ВЭБ-лизинг | 21 245,00 |

| 5 | СБЕРБАНК ЛИЗИНГ (ГК) | 20 299,76 |

| 6 | Газтехлизинг | 9 234,06 |

| 7 | Дойче Лизинг Восток | 7 972,90 |

| 8 | Балтийский лизинг | 6 952,89 |

| 9 | «ЮниКредит Лизинг» и «Локат Лизинг Руссия» | 6 821,37 |

| 10 | Альфа Лизинг | 5 273,56 |

Источник: РБК.research на основе данных Эксперт РА

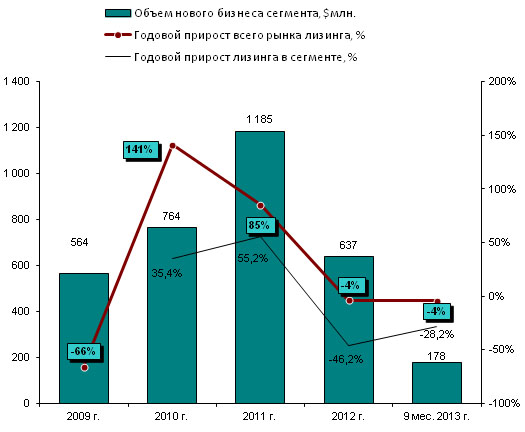

IX. Лизинг недвижимости

Лизинг недвижимости является одним из наименее распространенных видов лизинга в России. Причин низкого интереса к данному предмету лизинга несколько. Во-первых, как отмечают специалисты, это требования правового характера к недвижимости при сделках финансовой аренды. Их больше и они жестче по сравнению с другими видами имущества.

Кроме этого, длительные сроки пользования недвижимости предполагают оформление договора лизинга на длительный срок (т.е. от лизингодателя требуются «длинная» ресурсная база), либо установление достаточно высокой стоимости выкупа (значительно снижает эффект ускоренной амортизации).

Как следствие, доля лизинга недвижимости все время сокращается: с 5,7% в 2009 г. до 1,5% в 2020 г. По итогам 9 мес. 2020 г. показатель составил всего 0,6% от общего объема российского рынка лизинга.

Табл. 21. Лизинг недвижимости в общем объеме российского рынка лизинга в 2009—2020 гг.

| Показатель | 2009 г. | 2020 г. | 2020 г. | 2020 г. | 9 мес. 2020 г. |

| Объем нового бизнеса, $млн | 9 900 | 23 870 | 44 230 | 42 490 | 29 725 |

| Доля лизинга недвижимости в общем объеме нового бизнеса, % | 5,7% | 3,2% | 2,7% | 1,5% | 0,6% |

| Объем нового бизнеса в секторе лизинга недвижимости, $млн (оценочно) | 564 | 764 | 1 185 | 637 | 178 |

| Годовой прирост всего рынка лизинга, % | -65,8% | 141,1% | 85,3% | -3,9% | -4,3% |

| Годовой прирост лизинга в секторе лизинга недвижимости, % | — | 35,4% | 55,2% | -46,2% | -28,2% |

Источник: РБК.research на основе данных Эксперт РА

Динамика развития наглядно демонстрирует непопулярность лизинга недвижимости: в 2020 г. практически не сказался эффект низкой базы «кризисного» 2009 г., и сегмент вырос всего на 35,4% (по сравнению с 141% в среднем по рынку лизинга). Некоторым исключением стал только 2020 г.: динамика темпа прироста сегмента была положительной, но все равно показатель уступал среднерыночному (темп прироста рынка в целом сократился до 85%). В 2020 и 2020 гг. как объемные, так и удельные показатели лизинга недвижимости сокращались.

Рис. 20. Динамика российского рынка лизинга (новый бизнес) недвижимости в 2009—2020 гг., $млн, %

Источник: РБК.research на основе данных Эксперт РА

Табл. 22. ТОП-10 лизинговых компаний России в сегменте лизинга недвижимости по объему нового бизнеса за 9 мес. 2020 г., млн руб.

| N п/п | Компания | Объем нового бизнеса по итогам 9 мес. 2020 г., млн руб. |

| 1 | Газтехлизинг | 1 373,4 |

| 2 | ЮГРА-ЛИЗИНГ | 1 133,1 |

| 3 | МТЕ Финанс | 723,4 |

| 4 | МКБ-лизинг (ГК) | 566,0 |

| 5 | СБЕРБАНК ЛИЗИНГ (ГК) | 445,1 |

| 6 | Система Лизинг 24 | 373,3 |

| 7 | Газпромбанк Лизинг (ГК) | 222,8 |

| 8 | Балтийский лизинг | 63,3 |

| 9 | Приволжская лизинговая компания | 51,7 |

| 10 | Альфа-Лизинг (ГК) | 37,7 |

Источник: РБК.research на основе данных Эксперт РА

Табл. 23. ТОП-10 лизинговых компаний России в сегменте недвижимости по размеру портфеля на 01.10.2020, млн руб.

| N п/п | Компания | Портфель на 01.10.2020, млн руб. |

| 1 | СБЕРБАНК ЛИЗИНГ (ГК) | 10 880,5 |

| 2 | Газтехлизинг | 10 071,7 |

| 3 | ВТБ Лизинг | 6 854,7 |

| 4 | Газпромбанк Лизинг (ГК) | 3 920,6 |

| 5 | ВЭБ-лизинг | 3 865,0 |

| 6 | Лизинговая компания УРАЛСИБ | 1 845,0 |

| 7 | Северная Венеция (ГК) | 1 555,8 |

| 8 | МКБ-лизинг (ГК) | 1 155,0 |

| 9 | ЮГРА-ЛИЗИНГ | 1 098,6 |

| 10 | «ЮниКредит Лизинг» и «Локат Лизинг Руссия» | 689,4 |

Источник: РБК.research на основе данных Эксперт РА

Плюсы и минусы инвестиционного кредитования

Программы стимулирования и развития инвестиционного кредитования, проводимого ЦБ России широко востребованы и дают положительный эффект в экономическом развитии страны.

Финансовую поддержку и выделение дополнительных ресурсов банкам на инвестиционные цели, при нехватке средств в необходимом объёме, оказывает Центральный банк России. Программа рефинансирования ускоряет положительную динамику развития инвестиционного кредитования.

В качестве положительного момента для заёмщика можно отметить то, что:

- Подготовка документов к одобрению кредита стимулирует к тщательному планированию и расчётам собственного проекта, позволяет выявить скрытые на начальном этапе риски;

- Привлекаются средства в количестве достаточном для реализации проекта;

- Банковские инвестиции выделяются в больших объёмах, по сравнению с другими видами кредитов;

- Предоставляется отсрочка платежа более чем на год;

- Вложение средств в новые мощности влечёт увеличение доходов.

Несмотря на множество положительных факторов, банковские инвестиции, как и любое кредитование, имеет отрицательные стороны, которые следует учитывать:

- Залоговое имущество лишено возможности продажи в случае необходимости;

- Высокий процент кредитной ставки;

- Длительные сроки погашения влекут за собой большую переплату за кредит;

- Большой объём требуемой документации, без грамотного составления которой нет перспективы одобрения кредита;

- Удорожание конечного продукта;

- Риски банкротства, при отсутствии слаженной и грамотной работы по проекту;

- Риски, в случае отрицательного изменения курса валют (для валютных займов);

- Объём кредита ограничен собственными масштабами бизнеса.

Банковские инвестиции имеют и минусы, к которым можно отнести и то, что банк контролирует деятельность бизнеса. При уклонении от бизнес-плана, в сторону снижения доходности и риску невозврата кредита, банк за счёт кредитора обеспечивает заём дополнительными активами, а также накладывает штрафные санкций за несвоевременную уплату процентов по кредиту.