Лизинг как механизм привлечения инвестиций — киберпедия

В последнее время во всем мире широкое распространение получили операции лизинга, сочетающие в себе арендные и финансовые отношения, однако многие исследователи считают, что лизинг имеет более давнюю историю, насчитывающую свыше пяти тысяч лет[117]. Так, землевладельцам в некоторых областях Междуречья (ок. 3000 г. до н. э.) было запрещено самостоятельно возделывать свою землю. Они должны были сдавать свои участки в аренду, расчет за которую получали в виде определенной доли от урожая[118]. Сведения об аренде сельскохозяйственных орудий, водных источников, земли и скота содержат глиняные таблички, найденные при раскопках древнего города Ур государства Шумер (ок. 2000 г. до н. э.)[119]. Условия аренды записаны в законах вавилонского царя Хаммурапи, принятых около 1760 г. до н. э.[120] Вся дальнейшая история человечества вплоть до наших дней тесно связана с арендными отношениями.

Немецкий исследователь Т. Бёгли (Thomas Bögli), изучая сочинения древнегреческого философа Аристотеля (384–322 г. до н. э.), нашел в них следующую запись: «В основном, смысл роскошной жизни заключается в пользовании благами, чем во владении ими, так как только использование всех этих благ и есть богатство» [121]. В этой фразе и заключается основная идея лизинга: богатство состоит в праве пользования, а не в праве владения.

Появление лизинга в современном понимании многие исследователи связывают с операциями американской телефонной компании «Bell», которая, начиная с 1877 г., сдавала в аренду телефонные аппараты, а не продавала их. Однако первой компанией, для которой лизинг стал основным видом деятельности, стала американская компания «United States Leasing Corporation» (USL), созданная в 1952 г. в Сан-Франциско[122]. С тех пор лизинг получил широкое распространение по всему миру.

Вопросы, связанные с исследованиями лизинга, рассматриваются в работах зарубежных и отечественных ученых и практиков: Т. Бёгли, Н.М. Васильева, В.Д. Газмана, В.А. Горемыкина, В.Д. Зеркалова, В. Карпа, С.Н. Катырина, Т. Кларка, Д.В. Лелецкого, М.И. Лещенко, Ю.И. Львова, М. Марека, Р.А. Махмутова, Р.Г. Ольховской, В.А. Перова, Л.Н. Прилуцкого, Е.Н. Чекмаревой, В. Хойера, Х. Шпитлера, Н.М. Якуповой и других.

Несмотря на значительное количество исследований, среди ученых нет однозначного толкования термина «лизинг». Так, В.Ф. Овчинникова и С.В. Зубина[123] считают, что «любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента».

Слово «лизинг» в русском языке появилось относительно недавно путем заимствования из английского языка слова «leasing», обозначающего аренду, арендный договор или арендную сделку. Поэтому имеет место различное толкование этого термина. Например, в российском законодательстве лизинг определяется как финансовая аренда. Так, параграф 6 второй части Гражданского кодекса РФ имеет название: «Финансовая аренда (лизинг)»[124]. В работах В.Д. Газмана[125], Н.М. Васильева[126] и других исследователей предлагается иное толкование этого термина, более широкое, чем понятие финансовая аренда. Такой подход определяет перевод английского слова «leasing» как «аренда». Соответственно, термин «лизинг» может обозначать не только финансовую аренду, но и другие арендные отношения. Такая точка зрения на финансовый механизм лизинга позволяет говорить о том, что к понятию «лизинг» можно также отнести прокат, контрактный наем, аренду с последующим выкупом и другие финансовые отношения.

Федеральный закон «О финансовой аренде (лизинге)»[127] трактует понятие лизинга как «совокупность правовых и экономических отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением объекта лизинга».

По нашему мнению, наиболее полно экономический смысл этого механизма передает В.Д. Газман[128], который определяет лизинг в виде «комплекса имущественных отношений, которые складываются в связи с передачей имущества во временное пользование». По мнению этого автора, данный комплекс помимо лизингового договора может включать и другие договоры, например, договор купли–продажи, займа и другие. Кроме этого, операции лизинга характеризуются сложным сочетанием этих договоров и взаимопроникновением взаимоотношений, возникающих при их заключении.

С понятием лизинга тесно связано понятие лизинговой сделки. Так, при принятии в 1998 г. ФЗ «О финансовой аренде (лизинге)», в нем было приведено определение лизинговой сделки как «совокупности договоров, необходимых для реализации договора лизинга между лизингополучателем, лизингодателем и продавцом (поставщиком) объекта лизинга»[129]. В соответствии с этим, ст. 4 данного Закона определяет трех основных субъектов лизинговой сделки:

1) лизингодатель,

2) лизингополучатель,

3) продавец лизингового имущества.

В Конвенции УНИДРУА[130] «О международном финансовом лизинге», заключенной в г. Оттава в 1988 г.[131], записано, что сделка финансового лизинга обладает следующими характеристиками:

1) арендатор выбирает имущество и поставщика, не полагаясь на суждения и опыт арендодателя;

2) имущество приобретается лизингодателем в связи с заключенным лизинговым договором между арендодателем и арендатором; при этом поставщик должен быть осведомлен, что имущество будет передано в лизинг;

3) периодические платежи, которые подлежат уплате в соответствии с договором лизинга, должны быть рассчитаны с учетом полной или основной части стоимости имущества, переданного в лизинг.

Одним из существенных условий при совершении лизинговой сделки является определение предмета (объекта) лизинга, которым, согласно ст. 666 Гражданского кодекса РФ[132], могут являться любые непотребляемые вещи, кроме земельных участков и других природных объектов.

В ст. 3 ФЗ «О финансовой аренде (лизинге)» определено, что предметом лизинга могут стать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, сооружения, здания, транспортные средства, оборудование и другое недвижимое и движимое имущество. Согласно действующей редакции этого закона (на 01.01.2021 г.) предметом лизинга не могут быть:

– земельные участки и другие природные объекты;

– имущество, запрещенное законом для свободного обращения.

Исключение может составлять продукция военного назначения, лизинг которой должен осуществляться в соответствии с международными договорами Российской Федерации и другими нормативно-правовыми документами, а также лизинг технологического оборудования иностранных производителей, который должен осуществляться в соответствии с порядком, установленным Президентом Российской Федерации.

Таким образом, становится ясно, что для лизинговой сделки характерно сложное сочетание правовых и финансово-экономических отношений, подразумевающих реализацию определенных последовательных действий. Конвенция УНИДРУА, Гражданский Кодекс РФ и ФЗ «О финансовой аренде (лизинге)» регулируют эти отношения и способствуют решению различных вопросов, возникающих на разных этапах заключения и исполнения лизинговых договоров.

Исследуя различные признаки финансового механизма лизинга, специалисты выделяют множество разновидностей этого инструмента: классический, финансовый, оперативный, внутренний, международный, банковский, комплексный, раздельный, действительный, фиктивный, генеральный, возвратный, лизинг имущества, персонала и другие. Однако большинство исследователей разделяют лизинг на два основных вида – финансовый и оперативный.

Финансовый лизинг – это механизм, предусматривающий полную выплату стоимости лизингового имущества в течение срока действия лизингового договора или ее большей части, с учетом прибыли лизинговой компании. По истечении срока действия лизингового договора лизингополучателю предлагаются следующие варианты действий:

1) вернуть объект лизинга лизингодателю;

2) выкупить объект лизинга по остаточной стоимости;

3) заключить договор лизинга на новый срок.

При финансовом лизинге имущество, переданное по договору лизинга, приобретается лизингодателем строго по поручению лизингополучателя.

Одной из разновидностей финансового лизинга является возвратный (револьверный, или так называемый «лиз-бэк» (от англ. «lease-back»)), который совмещает продавца имущества и лизингополучателя в одном лице, что позволяет предприятию получить выгоду от снижения уплаченных налогов, а также дополнительные финансовые ресурсы.

Оперативный лизинг–это финансовый механизм, предусматривающий заключение договора лизинга на небольшой срок, после завершения которого возможны следующие варианты:

1) договор лизинга может быть заключен на новый срок (пролонгирован);

2) предмет лизингового договора может быть возвращен лизинговой компании и передан в лизинг другому лизингополучателю.

При оперативном лизинге имущество приобретается лизингодателем на свой страх и риск и может многократно передаваться в аренду (лизинг). В соответствии с этим, от лизингополучателя не требуется полного покрытия стоимости имущества, полученного в лизинг.

Л.Н. Прилуцкий[133] в своих работах разработал алгоритм, позволяющий классифицировать оперативный и финансовый лизинг. Данный алгоритм основан на стандарте бухгалтерского учета для арендных операций[134].

Классификация лизинга была приведена в ФЗ «О финансовой аренде (лизинге)»[135]. При этом в Законе были выделены формы лизинга (внутренний и международный), виды (финансовый, возвратный и оперативный) и типы лизинга в зависимости от срока (долгосрочный – 3 года и более, среднесрочный – от полутора до трех лет и краткосрочный – менее полутора лет). В связи со вступившими в 2002 г. изменениями и дополнениями[136] в данном Законе приводятся только формы лизинга: внутренний (при котором все субъекты сделки находятся в одной стране) и международный.

Подробную классификацию лизинга приводят в своих работах В.Д. Газ-ман, Д.В. Лелецкий, М.И. Лещенко и другие исследователи. Но, несмотря на многообразие видов, типов и форм лизинга, основой любой лизинговой сделки являются финансовая и кредитная операции.

Согласно Гражданскому кодексу лизингодатель (арендодатель) обязуется приобрести в собственность указанное лизингополучателем (арендатором) имущество у определенного им продавца и предоставить это имущество арендатору во временное владение и пользование за определенную плату. Лизингодатель в этом случае не несет ответственности за выбор продавца и предмета аренды. Фактически арендодатель (лизинговая компания) осуществляет финансирование хозяйственной деятельности арендатора, в этом и заключается экономическая суть договора финансовой аренды (лизинга).

Таким образом, лизингодатель (собственник имущества) оказывает лизингополучателю специфическую финансовую услугу: он выкупает имущество у производителя или продавца за полную стоимость и затем постепенно возмещает эту стоимость за счет периодических взносов лизингополучателя. Поэтому, исходя из финансовых отношений такой сделки, лизинг является специфической формой кредитования, хотя между лизингом и коммерческим кредитом имеются принципиальные отличия.

Право собственности на имущество, переданное лизингополучателю, сохраняется за лизингодателем, который передает его во владение и пользование лизингополучателя для его хозяйственной или производственной деятельности, и получает за это лизинговую плату. С точки зрения арендодателя, имущество, переданное в лизинг, является инвестициями. Исходя из этого, можно сделать вывод, что лизинг является финансовым механизмом привлечения дополнительных инвестиций.

Лизинг как инвестиционно-финансовый механизм тесным образом связан с арендным механизмом, поэтому многие исследователи сравнивают лизинг и аренду, так как в этих понятиях много общего. Действительно, в английском языке и лизинг, и аренда обозначаются одним словом «leasing». Однако существуют значительные различия в определении этих понятий, главное из которых заключается в том, что лизинговые отношения выходят за пределы арендных отношений и включают в себя и кредитно-финансовые отношения. Существенное отличие лизинга от обычной аренды состоит в следующем:

– в лизинг передается специально приобретенное для этого имущество, исходя из потребностей лизингополучателя;

– срок лизингового договора, как правило, приближен к сроку полной амортизации;

– лизинг обычно предполагает выкуп объекта лизинга в конце срока договора лизинга;

– с помощью лизинговых платежей лизингополучатель постепенно выплачивает полную стоимость объекта лизинга или большую его часть;

– лизингополучатель имеет право выкупить предмет лизинга по остаточной стоимости.

Кроме различий с арендой, лизинг имеет очевидные преимущества и по сравнению с покупкой имущества (т. е. по сравнению с прямым финансированием). Об этом пишут Э. Рид, Р. Коттер, Р. Смит и другие авторы монографии «Коммерческие банки»[137]: «Основными причинами стремительного роста финансовой аренды являются те преимущества, которые такая сделка предоставляет в определенных условиях по сравнению с покупкой активов за деньги, полученные взаймы в результате обычной кредитной операции». Основными преимуществами лизинга, по сравнению с покупкой, являются следующие:

1) для лизингополучателя лизинг служит альтернативой приобретения имущества как за счет собственных, так и с помощью заемных средств;

2) используя операции лизинга, лизингополучатели имеют более благоприятные условия для обновления основных фондов, например, в отличие от покупки, требующей единовременной оплаты, лизингополучатель рассчитывается за объект лизинга в течение всего срока договора по определенному графику;

3) объект лизинга может передаваться во временное (оперативное) пользование, при этом лизингополучатель имеет возможность вернуть его, заключить новый договор лизинга на более новый или современный объект;

4) в отличие от покупки, при заключении договора лизинга на временное пользование от лизингополучателя не требуется полной выплаты стоимости объекта;

5) преимуществом лизинга по сравнению с покупкой, связанным с действующим российским налоговым законодательством, является то, что лизингополучатель не является плательщиком налога на имущество по объекту лизинга, т. к. объект находится на балансе лизингодателя; кроме этого, плата по договору лизинга относится на себестоимость продукции, товаров или услуг, снижая тем самым налогооблагаемую базу по налогу на прибыль для лизингополучателя;

6) объект лизинга защищен от взысканий сторонних кредиторов лизингополучателя (в отличие от приобретенных объектов) в связи с тем, что принадлежит лизинговой компании до полного выкупа.

Как справедливо заметил Д.В. Лелецкий[138], лизинг представляет собой форму долгосрочного кредитования покупки. Однако по сравнению с прямым кредитованием лизинг также имеет более широкие возможности и преимущества для всех участников лизинговой сделки:

1) продавец (производитель) имущества при использовании лизинговых сделок может значительно увеличить объем продаж и получить дополнительный канал сбыта своей продукции;

2) лизингодатель (лизинговая компания) получает возможность вложения капитала, позволяющую эффективно его использовать;

3) риски лизингодателя значительно ниже, чем при кредитовании, так как всё имущество, переданное в лизинг, находится в собственности лизингодателя;

4) лизингополучатель получает возможность приобретения необходимого для предпринимательской деятельности имущества и пользования им за умеренную плату, не отвлекая средства предприятия на приобретение активов и не используя кредитные механизмы;

5) лизингополучатель имеет и другие возможности, связанные с гибкостью лизингового механизма:

– в договор лизинга могут быть включены условия, отвечающие конкретным нуждам лизингополучателя и его финансовым возможностям;

– изменения в договор лизинга могут быть внесены в течение всего срока соглашения;

– допускается корректировка размера и графика лизинговых платежей в зависимости от финансового положения лизингополучателя;

– договор лизинга может быть завершен досрочно, а объект лизинга выкуплен по остаточной стоимости или возвращен лизинговой компании.

Такие особенности лизинга являются важными для лизингополучателей, так как экономическая ситуация на рынке может измениться, соответственно, может измениться и финансовое положение лизингополучателя.

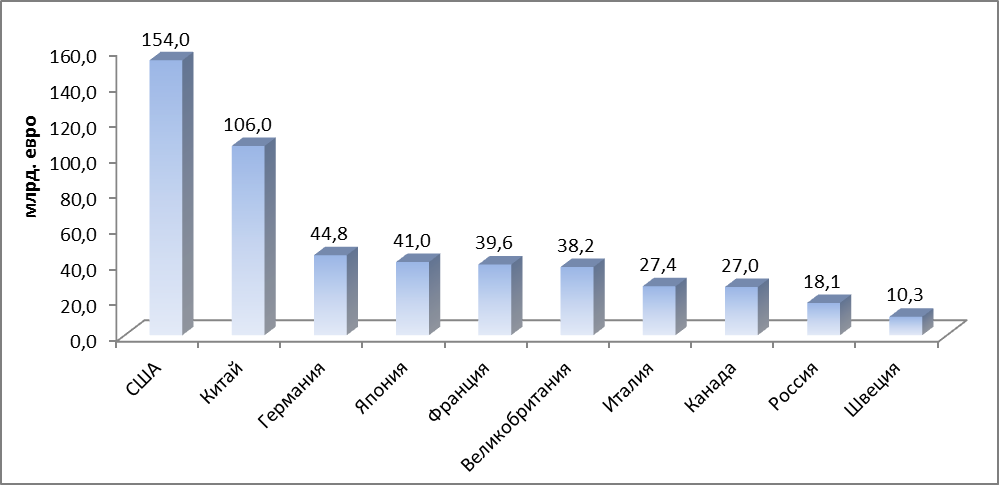

В настоящее время лизинг применяется в качестве одного из наиболее используемых механизмов финансирования капитальных вложений практически во всех странах. Общий объем мировых инвестиций, осуществленных с помощью операций лизинга, превышает 600 млрд. евро (по данным 2021 г.), в том числе в европейских странах, включая Россию, – более 250 млрд. евро[139]. Лидирующие позиции на мировом рынке лизинговых услуг занимают такие страны, как США, Китай, Германия, Япония, Франция и Англия (рисунок 14).

Рисунок 14 – Объем новых сделок по лизингу в разных странах за 2021 г.

(построено автором по данным «Leaseurope»[140])

Доля лизинговых операций в общем объеме инвестиций развитых стран составляет, в среднем, от 10 до 20 % (по европейским странам от 20 до 30 %[141]), однако в разные годы в разных странах эти показатели могут быть намного выше средних значений. Так, в Ирландии удельный вес лизинга в общем объеме инвестиций достигал 46 %, в Англии – 36 %[142], в Австралии – 33 %[143], в США – 28 %, в Германии – 18 %[144], в Японии – 11 %. В России, по нашим расчетам, доля лизинга в общем объеме инвестиций в основной капитал в 2021–2021 гг. составляла 6–8 %, при этом в общем объеме российских инвестиций в оборудование, машины и транспортные средства удельный вес лизинга в 2021 г. составлял 19,2 %[145].

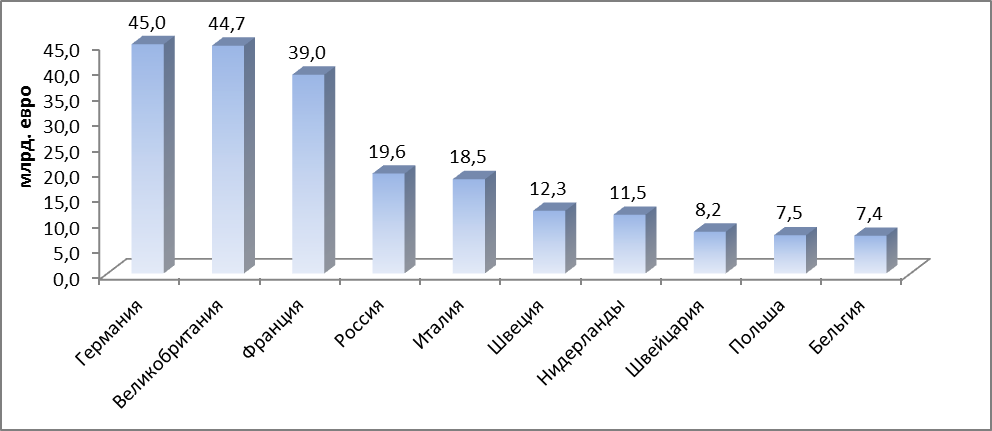

Несмотря на то, что в нашей стране доля лизинга в инвестициях относительно низкая, общий объем лизингового бизнеса в России увеличился с 2003 по 2021 г. более чем в 25 раз. Кроме этого, по итогам 2021 г. Россия занимает четвертое место по объему новых лизинговых сделок среди 29 европейских стран, входящих в Европейское объединение ассоциаций лизинговых компаний «Leaseurope» и представляющих 96 % лизингового рынка Европы (рисунок 15). По предварительным данным за 2021 г., состав пятерки лидеров европейского рынка лизинговых операций не изменился, однако первое место теперь занимает Великобритания, а Германия опустилась на второе место.

Рисунок 15 – Объем новых сделок по лизингу в европейских странах – членах «Leaseurope» за 2021 г. (построено автором по данным «Leaseurope»[146])

В связи с развитием лизингового бизнеса в России, крупные международные компании проявляют интерес к российскому рынку лизинговых услуг. Основными особенностями российского лизингового рынка, привлекающими иностранных и отечественных инвесторов на этот рынок, являются следующие:

– рост количества и общей стоимости новых договоров лизинга;

– увеличение объемов сделок в регионах (расширение географии лизингового бизнеса);

– диверсификация лизинга;

– применение новых схем и инструментов финансирования, учитывающих потребности лизингополучателей.

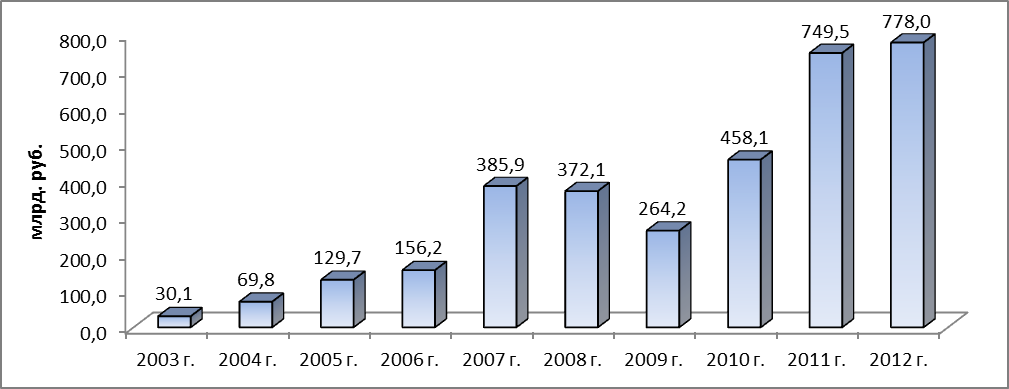

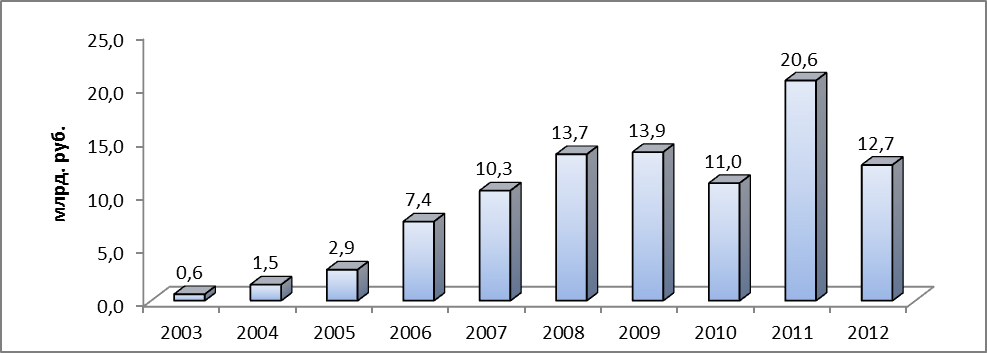

На основании данных официальной статистики[147] автором проведен анализ развития рынка лизинговых услуг в России за 2003–2021 гг. (Приложение 2). Согласно проведенным расчетам, общая сумма инвестиций, осуществленных в 2021 г. в Российской Федерации посредством лизинга, составила 778,0 млрд. руб. и выросла по сравнению с 2003 г. на 747,9 млрд. руб.[148] (рисунок 16). Среднегодовой прирост лизингового бизнеса в России с 2003 по 2021 гг. составил 83,1 млрд. руб. Однако динамика роста объема новых лизинговых договоров не всегда была положительной. Глобальный экономический кризис внес свои коррективы и в данную сферу. Так, например, в 2008 г. общая сумма сделок по лизингу достигала 372,1 млрд. руб., а в 2009 г. снизилась почти на 30 % по сравнению с 2008 г. и составила 264,2 млрд. руб.

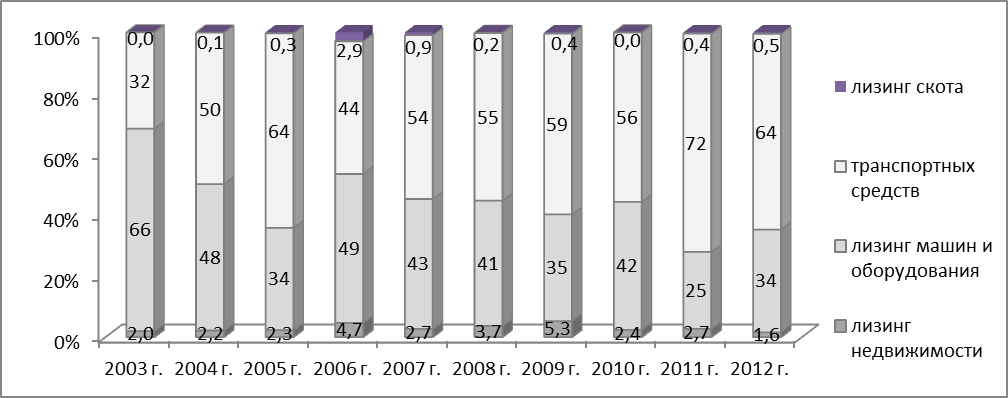

Анализ структуры инвестиций, осуществленных посредством лизинга (рисунок 17), позволяет сделать вывод о том, что наибольший удельный вес имеют операции лизинга транспортных средств (32–72 % от общего числа сделок), а также лизинг машин и оборудования (34–66 %). При этом лизинг транспортных средств имеет общую тенденцию к увеличению удельного веса в общем объеме лизинговых сделок в России, а лизинг машин и оборудования – к снижению.

Рисунок 16 – Динамика общей суммы сделок по договорам финансового лизинга в России

за 2003-2021 гг.

Рисунок 17 – Структура общей суммы сделок (в %) по договорам финансового лизинга

в России в зависимости от объекта лизинговых сделок за 2003–2021 гг.

Лизинг недвижимости, объектами которого являются здания (кроме жилых) и инженерные сооружения, в общем объеме лизинга на российском рынке имеет небольшой удельный вес, в среднем, от 2 до 4 %, причем эти показатели имеют неравномерную динамику. Так, например, в 2009 г. доля лизинга недвижимости составляла 5,3 %, а в 2021 г. снизилась до 1,6 %. Несмотря на невысокие средние показатели по России, в некоторых регионах нашей страны удельный вес этого сектора намного выше. Так, например, по нашим расчетам, выполненным на основании данных официальной статистики[149], в 2021 г. доля лизинга недвижимости в общей структуре лизинговых сделок в Свердловской области составила 47,5 %, а в Курской – 21,0 %.

В абсолютных показателях общая сумма заключенных договоров по лизингу недвижимости в целом по России также имеет неравномерную динамику (рисунок 18). Одной из причин подобных колебаний является то, что, несмотря на привлекательность данного вида лизинга для лизингополучателей, лизинговые компании неохотно идут на заключение подобных договоров ввиду сложности российского законодательства по этому вопросу.

Рисунок 18 – Динамика общей суммы сделок по лизингу недвижимости в России

за 2003–2021 гг.

Средний ежегодный прирост стоимости новых договоров по лизингу недвижимости за период 2003–2021 гг. по Российской Федерации в целом составил, по нашим расчетам, 2,2 млрд. руб. (даже при учете отрицательных показателей в 2021 и 2021 гг.), а общая сумма заключенных договоров увеличилась более чем в 20 раз.

Данные российского лизингового рынка сопоставимы с показателями общеевропейской статистики, включающими и Россию. Как показывают результаты проведенного нами исследования, подавляющую часть лизинговых операций в европейских странах, как и в России, составляют сделки с оборудованием и транспортом (до 93 %), при этом доля лизинга недвижимости в общем объеме договоров снизилась с 16 % в 2006 г. до 7 % в 2021 г. (рисунок 19).

| Лизинг оборудования и транспорта, 84 % |

| Лизинг недвижимости, 16 % |

| Лизинг оборудования и транспорта, 93 % |

Рисунок 19 – Структура лизинговых сделок в европейских странах в 2006 и 2021 гг.

(построено автором по данным «Leaseurope»[150])

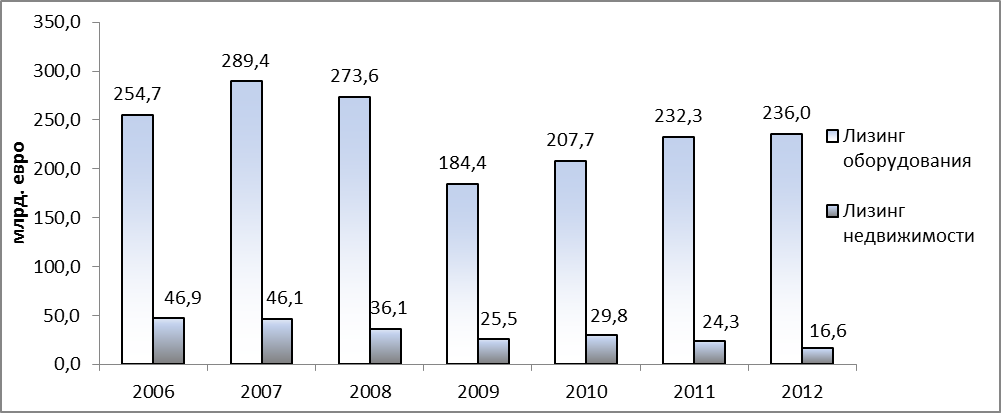

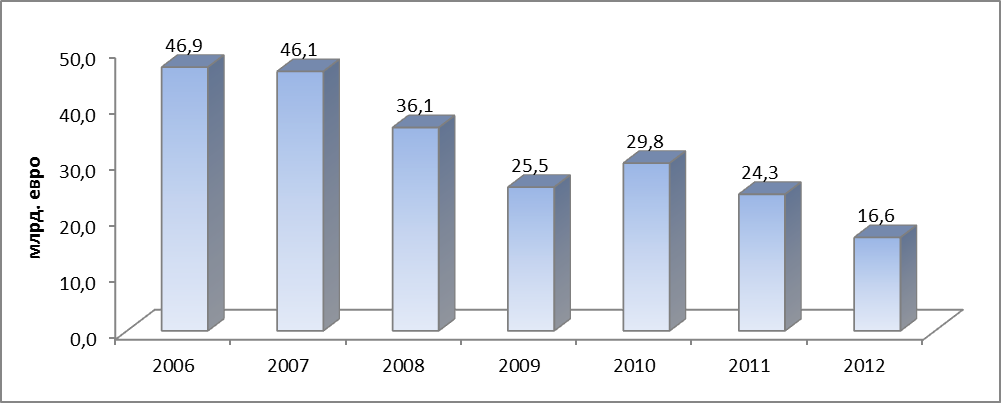

Согласно статистическим данным[151], основанным на анализе деятельности лизинговых фирм, входящих в ассоциацию европейских лизинговых организаций «Leaseurope», общая стоимость новых договоров по лизингу недвижимости снизилась с 46,9 млрд. евро в 2007 г. до 16,6 млрд. евро в 2009 г. (рисунок 20).

Рисунок 20 – Динамика лизинговых сделок в европейских экономиках

(построено автором по данным «Leaseurope»[152])

На основании представленных данных можно сделать вывод о снижении общего объема новых договоров лизинга недвижимости, а также удельного веса этого сектора в лизинговом бизнесе европейских стран. Одной из причин такого снижения стал глобальный экономический кризис и замедление экономического роста во всех отраслях экономики, а следствием – общее снижение цен на недвижимость. Однако, несмотря на такие показатели, объемы данного сектора в европейских странах являются значительными (рисунок 21).

Рисунок 21 – Динамика лизинговых сделок с недвижимостью в европейских экономиках

(построено автором по данным «Leaseurope»[153])

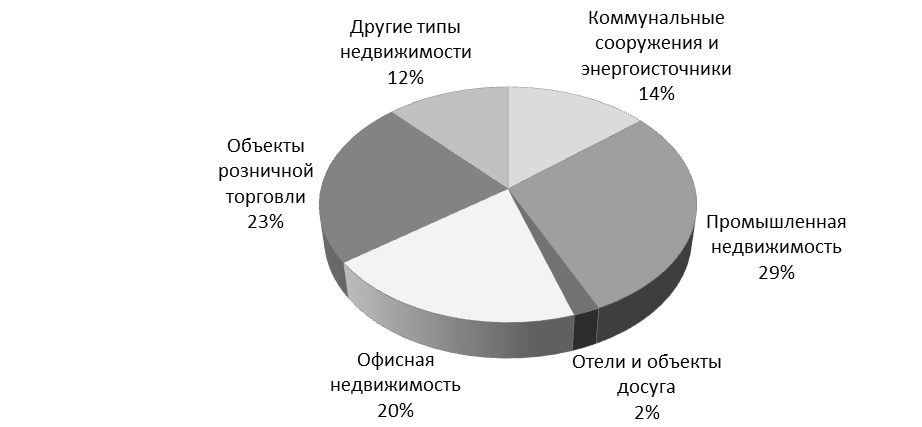

Операции по лизингу недвижимости на европейском рынке пользуются постоянным спросом в связи с тем, что этот финансовый механизм может быть использован в качестве дополнительного источника инвестиций в различные отрасли экономики. Так, среди объектов недвижимости, полученных в лизинг, наибольший удельный вес имеют объекты промышленной недвижимости (29 %), розничной торговли (23 %) и офисной недвижимости (20 %). Доля других типов недвижимости, к которым относится и жилая недвижимость, составляет 12 % (рисунок 22).

Рисунок 22 – Структура договоров лизинга недвижимости по типам объекта договора

на европейском рынке по состоянию на 01.01.2021 г.

(построено автором по данным «Leaseurope»[154])

На российском рынке лизинг жилой недвижимости не используется в связи с несовершенством нормативно-правового регулирования в данной области. Как показывает практика использования лизинга жилой недвижимости в других странах, подобные сделки очень выгодны клиентам и имеют тенденцию к дальнейшему росту, особенно в ситуации общего снижения цен на недвижимость.

Кроме лизинга недвижимости, в развитых европейских странах существуют формы аренды, сходные с финансовым механизмом лизинга. Например, в Великобритании с 1980 г. действует система «Right-to-buy»[155] («право на покупку, выкуп»), представляющая собой аренду жилья с последующим выкупом. Эта система позволила решить жилищную проблему более двух миллионов граждан[156] этого государства.

По нашему мнению, лизинг жилой недвижимости позволит решить жилищную проблему определенной категории населения России и таким образом привлечь на рынок недвижимости новых покупателей и инвестиции. В соответствии с этим, мы считаем, что операции по лизингу жилой недвижимости могут быть использованы в качестве финансового механизма привлечения дополнительных инвестиций на рынок жилья и в жилищное строительство.

В связи с тем, что действующее законодательство не позволяет в полной мере реализовать финансовый механизм жилищного лизинга, основным условием развития системы лизинга жилой недвижимости является совершенствование существующей нормативно-правовой базы.

Использование жилищного лизинга в качестве нового бизнеса позволило бы государству и предпринимателям привлечь дополнительные средства не только в строительную, но и в лизинговую сферу, а также использовать жилищный лизинг как дополнительный инвестиционный и финансовый механизм.

§

Для привлечения инвестиций на рынок жилья и в жилищное строительство используются различные финансовые механизмы, основными из которых являются следующие:

1) механизм прямого финансирования (приобретение готовых объектов жилой недвижимости);

2) механизм кредитного финансирования;

3) механизм ипотечного кредитования;

4) механизм долевого участия в строительстве;

5) механизм проектного финансирования;

6) механизм государственного субсидирования; и другие.

Выбор таких механизмов напрямую связан со способами решения жилищной проблемы, которые, в зависимости от уровня дохода граждан, могут быть следующими (рисунок 23):

1) приобретение жилья в собственность:

– строительство или приобретение жилой недвижимости за счет собственных средств (для населения, имеющего высокий уровень доходов);

– строительство или приобретение жилой недвижимости за счет заемных или привлеченных средств (для населения, имеющего уровень доходов выше среднего);

– получение жилой недвижимости по различным социальным программам (для определенных категорий населения и граждан с низким уровнем доходов);

2) использование жилья по найму:

– коммерческий наем (аренда) жилья (для населения с высоким и средним уровнем доходов);

– некоммерческий наем жилья (для населения с уровнем доходов ниже среднего)[157];

– социальный наем (для определенных категорий населения, имеющих низкий уровень доходов)[158].

| Способы решения жилищной проблемы |

| Использование жилья по найму (аренда) |

| Социальный наем (для определенной категории населения) |

| Коммерческий наем (аренда) |

| Население со средним и высоким уровнем доходов |

| Население с низким уровнем доходов |

| Приобретение жилья в собственность по договору жилищного лизинга |

| Население со средним уровнем доходов |

| Приобретение жилья в собственность |

| Покупка или строительство жилья на собственные средства |

| Покупка или строительство жилья в кредит |

| Получение жилья по различным социальным программам |

| Население с высоким уровнем доходов |

| Население с низким уровнем доходов |

| Население с уровнем доходов выше среднего |

| Некоммерческий наем (для определенной категории населения) |

| Население с уровнем доходов ниже среднего |

Рисунок 23 – Способы решения жилищной проблемы

в зависимости от уровня доходов населения

В системе некоммерческого найма жилья арендодателями являются собственники жилых помещений государственного или муниципального жилищного фонда, которые предоставляют в аренду жилую недвижимость по ценам ниже рыночных. Право на наем такого жилья имеют граждане с доходами ниже среднего уровня. Данная система имеет сходство с социальным наймом, однако между ними существуют различия, основными из которых являются следующие:

– арендаторам жилья по договорам социального найма, в отличие от некоммерческого найма, могут предоставляться льготы по оплате коммунальных услуг;

– договор социального найма может быть бессрочным, а договор некоммерческого найма может быть заключен на срок от 1 года до 10 лет;

– объект жилой недвижимости, полученный по договору социального найма, можно завещать или сдавать в субаренду, а сдача в субаренду жилья, полученного по договору некоммерческого найма, запрещена;

– при заключении договора некоммерческого найма гражданин автоматически теряет право на получение жилья по системе социального найма.

Учитывая то, что для граждан с уровнями доходов ниже и выше среднего существуют различные механизмы, позволяющие решить жилищную проблему этих категорий, в наиболее сложной ситуации оказываются граждане со средним уровнем дохода, которые, с одной стороны, не могут построить или приобрести жилье за счет привлеченных или собственных средств, с другой стороны, не имеют прав на получение жилья по различным социальным программам. Эта часть населения (по нашим оценкам до 25 %) могла бы удовлетворять свои потребности в жилище с помощью арендных отношений, основанных на финансовом механизме жилищного лизинга.

По нашему мнению, финансовый механизм жилищного лизинга, сочетающий в себе преимущества жилищного кредитования (как дополнительного источника инвестиций для приобретения или строительства жилья) и жилищной аренды (в виде периодических платежей за жилищные услуги, распределенных на большой период времени)[159] сможет значительно увеличить количество домохозяйств, для которых комфортное жилье станет доступным.

Основными участниками системы жилищного лизинга могут стать граждане со средним уровнем доходов, не имеющие возможности приобрести жилую недвижимость за счет собственных или привлеченных средств, а также с помощью социальных программ или другим способом.

Как было сказано ранее, существующие в настоящее время финансовые механизмы не позволяют в полной мере решить жилищную проблему населения России. Поэтому, одним из перспективных направлений в привлечении инвестиций на рынок жилья и в жилищное строительство может стать механизм жилищного лизинга.

По нашему мнению, жилищный лизинг является специфическим механизмом финансирования жилищного строительства, осуществляемым специально созданными лизинговыми компаниями, которые приобретают жилую недвижимость у строительных организаций по заказу лизингополучателей и передают его в аренду с правом последующего выкупа.

В настоящее время методические и теоретические основы жилищного лизинга изучены недостаточно. Одной из первых работ, в которой встречается понятие «жилищный лизинг», является монография Ю.И. Львова[160]. В этой работе кратко описано применение схемы жилищного лизинга (финансового лизинга квартир) при использовании ипотечного кредитования и жилищных векселей. Одними из немногочисленных исследований жилищного лизинга являются работы Т.Ю. Овсянниковой[161], в которых рассматривается жилищный лизинг как специфическая форма финансирования жилищного строительства, и О.Ю. Ульяновой[162], в которой обосновывается схема организации жилищного лизинга в регионе. А.Е. Юртаева[163] в своем исследовании предложила использование механизма возвратного лизинга для интенсификации процесса формирования сегмента доходных домов. О.Е. Блинков[164] и А.С. Осипов[165] в своих трудах также исследовали различные аспекты лизинга недвижимости.

Мы полагаем, что жилищный лизинг может стать дополнительным финансовым механизмом повышения доступности жилья для населения. С экономической точки зрения финансовый механизм жилищного лизинга является основным элементом системы жилищного лизинга и определяет всю совокупность финансовых отношений, возникающих при создании и организации этой системы. Исходя из этого, мы предлагаем следующее определение финансового механизма жилищного лизинга: финансовый механизм жилищного лизинга – это совокупность финансово-экономических отношений, связанных с приобретением жилья специализированной лизинговой компанией и передачей его гражданам на условиях договора лизинга.

По нашему мнению, основными субъектами в рамках системы жилищного лизинга могут стать:

1) государство (правительство, государственные фонды);

2) граждане, нуждающиеся в улучшении жилищных условий;

3) финансовые институты: лизинговые компании, коммерческие банки, финансово-кредитные организации, риэлтерские компании, специализирующиеся на операциях с жилой недвижимостью, страховые и оценочные компании;

4) другие заинтересованные юридические и физические лица.

В зависимости от этапа развития системы жилищного лизинга, количество и состав субъектов этой системы могут изменяться. Субъекты жилищного лизинга взаимодействуют в результате экономических и имущественных отношений, возникающих при реализации финансового механизма жилищного лизинга, а эффективность функционирования данной системы зависит от слаженности и организации этого механизма.

Определяющим элементом финансового механизма жилищного лизинга являются объекты жилищного лизинга, которыми могут стать:

– жилая недвижимость на первичном рынке[166];

– жилищные услуги.

Жилищный лизинг позволяет домохозяйствам осуществить переход от аренды жилой недвижимости (жилищных услуг) к получению прав собственности на эту недвижимость. При этом лизинг является связующим звеном между способами удовлетворения жилищных потребностей на разных фазах жизненного цикла домохозяйств (рисунок 24).

| Жизненный цикл домохозяйства |

| Фаза развития домохозяйства |

| Фаза зарождения домохозяйства |

| Фаза зрелости домохозяйства |

| Способы удовлетворения жилищных потребностей |

Рисунок 24 – Способы удовлетворения жилищных потребностей

на разных этапах жизненного цикла домохозяйств

Начальный этап жизненного цикла – это зарождение домохозяйства. На этой фазе способом удовлетворения жилищной потребности может стать аренда жилья. Для фазы зрелости домохозяйства приоритетным способом является обретение собственного жилья с помощью различных способов (покупка (прямое финансирование), ипотека, кредит, и др.). Переходным этапом между фазами зарождения и зрелости является фаза развития. На этом этапе домашние хозяйства могут использовать механизм жилищного лизинга, т. к. он совмещает переход от аренды к собственности.

По нашему мнению, использование механизма жилищного лизинга не предполагает обязательного выкупа объекта жилой недвижимости лизингополучателями, поэтому предлагаем разделить жилищный лизинг на два основных вида – финансовый и оперативный.

Финансовый жилищный лизинг – это финансовый механизм, предусматривающий периодические платежи в течение срока действия договора жилищного лизинга в размере, включающем полную стоимость жилья или основную ее часть, а также прибыль лизинговой компании. После окончания срока действия такого договора лизингополучатель имеет право на выкуп объекта недвижимости по остаточной стоимости, право на возврат объекта лизинговой компании или первоочередное право на заключение нового договора жилищного лизинга на данный объект жилой недвижимости.

Оперативный жилищный лизинг – финансовый механизм, предусматривающий заключение краткосрочного договора жилищного лизинга, после окончания срока действия которого договор может быть продлен, либо объект договора (жилая недвижимость) возвращается лизинговой компании, которая передает его по новому договору жилищного лизинга другому лицу.

Рыночные предпосылки развития жилищного лизинга как финансового механизма на рынке жилья в Российской Федерации обусловлены следующим:

1) сохраняющимся разрывом между значительной жилищной потребностью и ограниченным платежеспособностью населения спросом на рынке жилья;

2) жилищный лизинг может способствовать повышению доступности жилья, так как лизинговые операции являются дополнительным источником финансовых ресурсов для населения со средним уровнем доходов;

3) жилищный лизинг может выступать в качестве дополнительного механизма финансирования жилищного строительства и способствует притоку дополнительных инвестиций в жилищную сферу;

4) лизинговые операции позволяют использовать жилую недвижимость до полной оплаты ее стоимости или получения права собственности на нее.

Финансовый механизм жилищного лизинга должен стать частью единого инвестиционного механизма, обеспечивающего привлечение инвестиций в жилищное строительство. Как альтернативная ипотечному кредитованию форма финансирования жилищного строительства, жилищный лизинг может значительно снизить риски домохозяйств, связанные с финансовой несостоятельностью заемщика, при которой домохозяйство по различным причинам не может производить платежи по кредитному договору. В таком случае по закону[167] на заложенный объект недвижимости может быть обращено взыскание залогодержателя с последующей реализацией этого имущества и выселением должника. Однако заключение договора с жилищной лизинговой компанией, основанного на использовании возвратного лизинга, поможет избежать выселения заемщика из квартиры или жилого дома. В этом случае несостоятельный заемщик лишается права собственности на заложенный объект жилой недвижимости, но сохраняет право пользования своей квартирой или домом. Как показывает практика, ситуации, связанные с выселением должников, не являются редкостью в российской действительности. Согласно статистическим данным[168], только в 2008 г. было выселено 14 тыс. семей.

Использование операций жилищного лизинга имеет и ряд других преимуществ по сравнению с ипотечным кредитованием:

– при заключении лизинговой сделки не требуется договора залога или поручительства со стороны третьих лиц;

– кредитные риски в лизинговых сделках ниже, чем при ипотечных кредитах, так как объект лизинга в течение всего срока договора будет принадлежать лизинговой компании;

– по этой же причине сделки жилищного лизинга защищены от притязаний сторонних кредиторов на объект лизинга;

– договор жилищного лизинга может быть прекращен на любом этапе, в отличие от ипотечных договоров;

– нет требований по первоначальному взносу, как в ипотечных кредитах (однако в настоящее время ипотечный кредит в некоторых банках может быть выдан без первоначального взноса);

– собственные сбережения лизингополучателя при заключении договора жилищного лизинга могут быть учтены при расчете лизинговых платежей, в соответствии с этим может быть уменьшена лизинговая плата или снижен срок действия договора жилищного лизинга;

– при заключении договора жилищного лизинга нет требований по обязательному наличию договора страхования жизни и здоровья лизингополучателя.

Кроме ипотечного кредитования, в разных регионах нашей страны реализуются программы, основанные на методах, схожих с жилищным лизингом. Такие программы могут использовать последовательный выкуп жилья на фиксированных условиях или долгосрочную финансовую аренду[169]. Единичные проекты по развитию арендного жилья и строительству «доходных» домов реализуются в Москве, Самаре, Калуге, Новосибирске, Кемерово, Краснодаре и других городах России. Однако эти программы не получили развития и не позволяют решить жилищную проблему в полной мере.

По нашему мнению, развитие системы жилищного лизинга может способствовать повышению доступности жилья определенной категории населения, а также привлечь дополнительные инвестиции в жилищную сферу и лизинговый бизнес.

Однако существует ряд проблем, которые сдерживают распространение и использование этого механизма в России. По нашему мнению, основным препятствием является несовершенство действующего законодательства, не позволяющего реализовать данный финансовый механизм в полной мере. В соответствии с этим, основным условием развития системы жилищного лизинга является совершенствование существующей нормативно–правовой базы.

Основой для развития системы жилищного лизинга могло бы стать создание новых финансовых институтов, специализирующихся на лизинге жилой недвижимости. Например, доля лизинговых компаний, осуществляющих исключительно операции по лизингу недвижимости (в том числе и жилой), среди европейских лизинговых организаций составляет 5 % (рисунок 25).

| Многопрофильные лизинговые компании, 50 % |

Рисунок 25 – Специализация европейских лизинговых компаний

по состоянию на 01.01.2021 г. (построено автором по данным «Leaseurope»[170])

Для создания в нашей стране специализированных финансовых институтов, основой деятельности которых являлся бы механизм жилищного лизинга, необходимо:

1) проектирование и принятие государственной программы развития лизинга жилой недвижимости;

2) формирование механизма государственной поддержки системы жилищного лизинга;

3) организация целевого финансирования программы развития жилищного лизинга;

4) создание государством вертикальной сети специализированных финансовых институтов, реализующих финансовый и организационный механизмы жилищного лизинга.

Поэтому создание жилищных лизинговых компаний как новых финансовых институтов на рынке жилья с помощью мер государственной поддержки может способствовать становлению и развитию системы жилищного лизинга в России.

§

Основой для развития системы жилищного лизинга могло бы стать создание специализированных финансовых институтов, выполняющих роль институтов развития – федерального агентства жилищного лизинга и сети региональных жилищных лизинговых компаний.

Механизм создания такой системы может быть аналогичен тому, который был использован при создании российской ипотечной системы, когда в 1997 г. по решению Правительства РФ было создано ОАО «Агентство по ипотечному жилищному кредитованию» («АИЖК»). При этом 100 % акций АИЖК принадлежит государству в лице Федерального агентства по управлению федеральным имуществом.

Поэтому импульсом для развития механизма жилищного лизинга должно стать создание государством целостной системы специализированных финансовых институтов. Действующим законодательством[171] уже закреплены меры государственной поддержки лизинговой деятельности, среди которых:

– разработка и реализация федеральных программ;

– долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

– финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов; и др.

Но участие государства – не единственная форма реализации и развития механизма финансового лизинга. Согласно ФЗ «О финансовой аренде (лизинге)»[172] учредителями лизинговых компаний могут являться физические и юридические лица; также лизинговые компании имеют право привлекать средства юридических и физических лиц для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке. Поэтому механизм учреждения лизинговой компании и формирования ее начального капитала может быть различным.

Мы предлагаем следующие организационные формы[173] лизинговых компаний:

1) региональная жилищная лизинговая компания, учредителями которой являются региональная или муниципальная администрация (по типу региональных ипотечных агентств);

2) корпоративная жилищная лизинговая компания, созданная в виде дочерней компании специализированного крупного строительного холдинга, т. е. в рамках крупного девелопмента;

3) коммерческая (частная) жилищная лизинговая компания, учрежденная частными инвесторами, может быть использована организациями для предоставления жилья сотрудникам по договору жилищного лизинга[174].

При организации региональной жилищной лизинговой компании (рисунок 26) в качестве лизингодателя может выступать специализированная лизинговая компания, учредителями которой является областная или муниципальная администрация, созданная по типу региональных ипотечных агентств в форме акционерных обществ с контрольным пакетом акций.

Сделка жилищного лизинга, осуществляемая региональной жилищной лизинговой компанией, может состоять из следующих этапов:

1. Выбор объекта лизинга лизингополучателем. Лизингополучатель (т. е. семья, нуждающаяся в жилье), выбирает приемлемый среди предложенных лизинговой компанией вариантов объект жилой недвижимости, либо самостоятельно подбирает необходимый объект на первичном рынке. Выбор объекта лизинга на вторичном рынке жилой недвижимости в данной работе не рассматривается, так как, по мнению автора, основной целью финансового механизма жилищного лизинга является не только повышение доступности жилья для населения, но и привлечение инвестиций в жилищное строительство.

| Администрация субъекта Федерации |

| плата по договору жилищного лизинга |

| Жилищная лизинговая компания |

| договор жилищного лизинга |

Рисунок 26 – Схема организации жилищного лизинга на основе региональной

лизинговой компании

2. Заключение договора жилищного лизинга. Жилищная лизинговая компания (лизингодатель) заключает с физическим лицом (лизингополучателем) лизинговый договор, согласно которому компания приобретает у строительной организации объект лизинга (жилую недвижимость) и сдает его в аренду лизингополучателю. Согласно условиям данного договора, компания получает лизинговую плату, рассчитанную исходя из конкретных особенностей данной сделки и финансовых возможностей лизингополучателя. Лизингополучатель, согласно договору, имеет следующие права:

– право постепенного погашения полной стоимости объекта в течение срока договора;

– право выкупа объекта лизинга в конце срока аренды по остаточной стоимости или досрочного выкупа;

– право изменения графика платежей по согласованию с жилищной лизинговой компанией;

– право возврата жилья лизинговой компании;

– право продления договора жилищного лизинга на новый срок;

– другие права.

3. Приобретение объекта недвижимости у строительной организации. Одновременно лизинговая компания приобретает объект жилой недвижимости (объект лизинга) у строительной организации. Для этого между ними заключается договор о долевом участии в строительстве, договор купли–продажи, либо договор подряда со строительной организацией.

4. Передача объекта лизинга. Лизингополучатель получает жилье непосредственно от строительной организации, подписав акт приема-передачи объекта жилой недвижимости.

5. Выполнение сторонами своих обязательств согласно условиям заключенных договоров.

Преимуществом региональной жилищной лизинговой компании является то, что при поддержке областных или муниципальных администраций система жилищного лизинга может значительно увеличить количество граждан, для которых жилье станет более доступным.

При организации корпоративного жилищного лизинга (рисунок 27) лизингодателем выступает лизинговая компания, являющаяся дочерней компанией крупной строительной корпорации.

Основным преимуществом данной схемы является то, что лизинговой компании не требуется дополнительных инвестиций для приобретения объектов лизинга, так как жилая недвижимость является собственностью корпорации. Соответственно, выбор приемлемого варианта объекта лизинга осуществляется исходя из предложений данной строительной организации. Также у лизингополучателя существует возможность значительно снизить размер лизинговых выплат при заключении договора лизинга по незавершенному объекту строительства.

| плата по договору жилищного лизинга |

| Жилищная лизинговая компания |

| договор жилищного лизинга |

Рисунок 27 – Схема организации корпоративного жилищного лизинга

на основе дочерней компании крупной строительной корпорации

В соответствии с этим, корпоративный жилищный лизинг может способствовать не только решению жилищной проблемы населения, но и помочь строительным организациям при возникновении проблем со сбытом объектов жилья в условиях насыщения рынка жилой недвижимости, роста конкуренции и увеличения предложения со стороны строительных организаций, и, как следствие, снижения покупательского спроса.

Следующая форма жилищной лизинговой компании – коммерческая, или частная (рисунок 28). Лизингодателем в данном случае является организация–работодатель, которая предоставляет лизингополучателю (работнику данной организации) жилье по договору жилищного лизинга.

Одним из этапов этой сделки является (как и в случае организации региональной жилищной лизинговой компании) приобретение организацией объекта лизинга на первичном рынке недвижимости у строительных организаций по договору купли–продажи, договору о долевом участии в строительстве, либо по договору подряда. Если работник получает жилье на время срока действия трудового договора, то лизинговая плата в данном случае может быть фиксированной. Однако по соглашению сторон договором жилищного лизинга лизингополучатель может получить право постепенного погашения полной стоимости объекта в течение срока договора и право на выкуп жилья по остаточной стоимости. В любом случае, за работником сохраняется право на досрочное расторжение договора жилищного лизинга и возврат объекта лизинга.

| плата по договору жилищного лизинга |

| Лизингополучатель (работник) |

| Лизингодатель (работодатель) |

| договор жилищного лизинга |

Рисунок 28 – Схема организации коммерческой (частной) лизинговой компании

Преимуществом частной жилищной лизинговой компании является то, что в этом случае может быть решена не только проблема обеспечения жильем сотрудников, но и вопросы закрепления квалифицированного персонала.

Вне зависимости от выбранной формы организации жилищной лизинговой компании, одним из основных условий начала ее деятельности является выбор финансового механизма формирования начального капитала компании. За счет начального (уставного) капитала жилищной лизинговой компании должен быть сформирован начальный инвестиционный портфель, состоящий из реальных активов – объектов жилой недвижимости, приобретаемой для передачи по договору жилищного лизинга.

В зависимости от источников первоначальных инвестиций, мы предлагаем следующие финансовые модели формирования уставного капитала жилищной лизинговой компании:

1) бюджетная, организованная со 100 % участием государства в уставном капитале жилищной лизинговой компании (рисунок 29. а);

2) частная, организованная на 100 % участии корпораций или частных коммерческих организаций в уставном капитале жилищной лизинговой компании (рисунок 29. б);

3) государственно-частная, или смешанная, организованная при участии средств государства и корпораций в уставном капитале жилищной лизинговой компании в различных пропорциях (модель государственно-частного партнерства) (рисунок 29. в).

| в) государственно-частная |

| Региональный или муниципальный бюджет |

| Уставный капитал жилищной лизинговой компании |

| Региональный или муниципальный бюджет |

| Уставный капитал жилищной лизинговой компании |

| Уставный капитал жилищной лизинговой компании |

Рисунок 29 – Финансовые модели формирования уставного капитала

жилищной лизинговой компании

При использовании бюджетной модели начальный капитал жилищной лизинговой компании может быть сформирован за счет бюджетных вложений, в последующем эта система должна стать саморефинансируемой. Участие государства предусматривает более высокий уровень доверия к созданным организациям. Так, по результатам исследования, выполненного Фондом ФРЖС[175], большинство домохозяйств предпочло бы снимать жилье у государственной или муниципальной компании (83 % домохозяйств).

В качестве бюджетных средств могут быть использованы средства регионального или муниципального бюджетов. Такая возможность определена ФЗ «О финансовой аренде (лизинге)», который предусматривает меры государственной поддержки лизинговой деятельности в форме долевого участия государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах. Основанием для использования бюджетных ресурсов в создании региональных лизинговых компаний должны стать региональные и муниципальные целевые жилищные программы, в том числе программы развития жилищного лизинга. Аналогично тому, как инициирование государством процесса создания региональных ипотечных агентств дало мощный импульс развитию ипотечного кредитования в России, участие государства в формировании институтов жилищного лизинга будет способствовать развитию этого, нового для России, финансового механизма.

При использовании частной модели формирование начального капитала может осуществляться за счет инвестиций крупной строительной корпорации, причем в этом случае начальный капитал может быть сформирован нереализованными жилыми объектами или отдельными квартирами, готовыми к эксплуатации. Такой механизм формирования начального капитала позволяет строительной компании отчасти решить проблему повышения спроса на строительную продукцию – организация собственной жилищной лизинговой компании может способствовать увеличению объемов реализации на первичном рынке жилья. Корпоративная модель жилищного лизинга может формироваться и на основе банковского бизнеса, как специализированное направление деятельности банковских лизинговых структур.

Государственно-частная модель жилищного лизинга, которая, по нашему мнению, является более предпочтительной на этапе становления этого бизнеса, может основываться на государственно-частном партнерстве. В этом случае начальный капитал лизинговой компании может образовываться как за счет средств строительной корпорации, так и за счет средств бюджета субъекта федерации. Государственно-частное партнерство позволяет обеспечить согласование экономических целей власти, бизнеса и населения и консолидировать ограниченные финансовые ресурсы. В соответствии с этим, на этапе становления системы жилищного лизинга, по нашему мнению, следует отдавать предпочтение форме региональной жилищной лизинговой компании, учрежденной администрацией субъекта Российской Федерации, на основе государственно-частного партнерства.

Считаем необходимым добавить, что уставный капитал жилищной лизинговой компании может быть сформирован и за счет средств частных инвесторов. Однако, по нашему мнению, создание жилищной лизинговой компании предполагает достаточно высокий уровень первоначальных вложений с длительными сроками окупаемости и может рассматриваться как новый самостоятельный бизнес с высокими входными барьерами и высокими рисками. Поэтому на начальном этапе становления системы жилищного лизинга такая модель жилищной лизинговой компании, на наш взгляд, не получит широкого распространения.

Привлечение для формирования уставного капитала жилищной лизинговой компании заемных денежных средств, в частности банковских кредитов, представляется нецелесообразным, так как в этом случае значительно возрастает размер лизингового процента, и лизинг теряет финансовые преимущества перед ипотечным кредитом.

Таким образом, наиболее приемлемой формой организации новых финансовых институтов, специализирующихся на лизинге жилой недвижимости, могут стать региональные жилищные лизинговые компании, учрежденные региональной или муниципальной администрациями. Начальный капитал таких финансовых институтов может быть сформирован за счет бюджетных вложений, т. е. с использованием бюджетной модели или модели государственно–частного партнерства.

Необходимо отметить, что действующее законодательство не позволяет в полной мере реализовать финансовый механизм жилищного лизинга. Поэтому для формирования специализированных финансовых институтов жилищного лизинга необходимы изменения и дополнения в действующее законодательство, а также разработка организационных норм для таких организаций (рисунок 30):

| Институты жилищного лизинга |

| Внесение изменений в ФЗ «О лизинге» и в другие документы |

| Разработка целевых программ развития жилищного лизинга |

| Создание вертикальной сети организаций жилищного лизинга |

Рисунок 30 – Институциональные основы создания жилищно-лизинговой компании

1. Требуются дополнения и изменения в ФЗ «О финансовой аренде (лизинге)», в статьи Гражданского и Налогового кодексов, касающихся лизинговых сделок по объектам жилой недвижимости. В частности, необходимы льготы для жилищных лизинговых компаний по налогу на имущество организаций, так как все объекты жилищного фонда, переданные в лизинг, будут являться собственностью этих компаний. Такая мера позволит сделать жилищный лизинг более доступным для населения и расширит круг потенциальных участников этого бизнеса.

2. Требуется разработка целевых региональных программ развития системы жилищного лизинга, в рамках которых могут реализовываться следующие мероприятия:

– формирование организационного и финансового механизма развития лизингового жилищного фонда;

– создание государством единой системы жилищного лизинга в виде вертикальной сети специализированных финансовых институтов, реализующих организационный и финансовый механизмы жилищного лизинга;

– предоставление государственных гарантий и субсидий по кредитованию организаций, осуществляющих операции жилищного лизинга и строительство арендного жилья;

– организация облигационного займа для финансирования проектов строительства жилья, предоставляемого в лизинг, включая предоставление государственных гарантий по облигационному займу.

3. Требуется разработка механизма льготного кредитования жилищных лизинговых компаний в целях увеличения фонда капитальных инвестиций этих организаций и роста общего количества сделок жилищного лизинга.

Поэтому создание единой сети жилищных лизинговых компаний как новых финансовых институтов на рынке жилья с помощью мер государственной поддержки и использование бюджетных средств для формирования начального капитала таких компаний может стать реальной перспективой развития жилищного лизинга в России.

Выводы по главе 2

1. Лизинг является финансовым механизмом привлечения инвестиций, поэтому развитие жилищного лизинга может стать одним из дополнительных механизмов финансирования инвестиций на рынке жилья.

2. Жилищный лизинг – это совокупность различных инструментов, связанных между собой в единый механизм, через который осуществляется взаимодействие субъектов лизинговой сделки: лизингополучателя, лизингодателя и продавца лизингового имущества – объекта жилой недвижимости.

3. Основой формирования системы жилищного лизинга является создание новых финансовых институтов, специализирующихся на лизинге жилой недвижимости: федерального агентства жилищного лизинга и региональной сети жилищных лизинговых компаний. Организационной формой таких финансовых институтов может быть региональная, корпоративная и коммерческая. На начальном этапе становления жилищного лизинга наиболее приемлемой формой организации финансовых институтов является региональная жилищная лизинговая компания, начальный капитал которой может быть сформирован с использованием бюджетной модели или модели государственно–частного партнерства. В последующем эта система должна стать саморефинансируемой.

4. Для развития системы жилищного лизинга необходимо формирование механизма государственной поддержки жилищного лизинга (создание жилищного лизингового фонда, введение налоговых и других льгот по лизингу недвижимости), а также разработка, принятие и финансирование целевых программ развития жилищного лизинга.

§

Основным условием устойчивого функционирования жилищной лизинговой компании должно стать рефинансирование[176]. Нераспределенная прибыль компании и средства, оставшиеся после расчетов с инвесторами, должны направляться на пополнение инвестиционного портфеля, создавая и увеличивая собственный фонд жилья, предоставляемого в лизинг. Исходя из этой концепции и должен формироваться портфель финансовых инвестиций жилищной лизинговой компании.

Особенностью жилищного лизинга является долгосрочный характер операций, следовательно, значительный срок возврата вложенного в инвестиционный портфель капитала. Как было сказано выше, портфель жилищной лизинговой компании состоит из реальных активов – объектов жилой недвижимости, приобретаемой для передачи по договору жилищного лизинга. Поэтому главным условием устойчивого функционирования жилищной лизинговой компании является рефинансирование инвестиционного портфеля.

По нашему мнению, рефинансирование жилищной лизинговой компании – это финансовый механизм возврата капитала, вложенного в инвестиционный портфель, обеспечивающий окупаемость жилищных инвестиций, возобновляемость лизингового портфеля и финансовую устойчивость жилищной лизинговой компании.

Механизм рефинансирования вложенного в инвестиционный портфель капитала представлен на рисунке 31. В представленной финансовой модели учредителями региональной жилищной лизинговой компании являются Федеральный лизинговый фонд, специально созданный для поддержки развития системы жилищного лизинга на территории Российской Федерации, и Администрация субъекта Российской Федерации. Соответственно, уставный капитал такой компании будет сформирован за счет средств Федерального лизингового фонда и средств бюджета региональной Администрации.

| Поступления лизинговых платежей от лизингополучателей |

| Уставный капитал региональной жилищной лизинговой компании |

| Федеральный лизинговый фонд |

| Региональная Администрация |

| Инвестиционный портфель жилищной лизинговой компании |

| Приобретение дополнительных объектов жилой недвижимости |

| Заключение договоров жилищного лизинга |

| Фонд рефинансирования портфеля жилищной лизинговой компании |

| Нераспределенная прибыль лизинговой компании |

| Возмещение расходов лизинговой компании |

| Уплата налогов и других обязательных платежей лизинговой компанией |

| Чистая прибыль лизинговой компании |

Рисунок 31 – Схема финансовых потоков в жилищной лизинговой компании

Бюджетные вложения в инвестиционный портфель могут быть использованы на этапе становления жилищной лизинговой компании, в последующем эта система должна стать саморефинансируемой за счет выплат, полученных в составе лизинговой платы от погашения первоначальной стоимости объектов жилой недвижимости, предоставленных в лизинг, т. е. организована по схеме реинвестирования.

По нашему мнению, существуют различия между лизинговым и инвестиционным портфелем.

Инвестиционный портфель – это финансовые ресурсы, полученные или привлеченные жилищной лизинговой компанией из различных финансовых источников и предназначенные для осуществления инвестиций в объекты жилой недвижимости по заказу лизингополучателей.

Лизинговый портфель – это общая стоимость активов (объектов жилой недвижимости), приобретенных за счет средств инвестиционного портфеля.

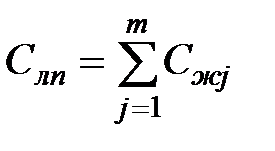

Соответственно, стоимость лизингового портфеля компании (  ) формируется из общей стоимости объектов жилой недвижимости:

) формируется из общей стоимости объектов жилой недвижимости:

, (1)

, (1)

где Сж – стоимость объекта жилой недвижимости;

j – объекты жилой недвижимости, j = 1, 2, … m.

Таким образом, начальная стоимость инвестиционного портфеля (  ) складывается из стоимости лизингового портфеля и резервной части инвестиций, предназначенной для дальнейшего приобретения объектов жилой недвижимости (

) складывается из стоимости лизингового портфеля и резервной части инвестиций, предназначенной для дальнейшего приобретения объектов жилой недвижимости (  ):

):

. (2)

. (2)

Следовательно,

. (3)

. (3)

Лизинговый портфель, в свою очередь, можно также условно разделить на активную и резервную часть, в зависимости от наличия договора жилищного лизинга по каждому конкретному объекту жилой недвижимости. При этом стоимость активной части лизингового портфеля будет складываться из общей стоимости объектов, по которым заключен договор жилищного лизинга (  ), а стоимость резервной части (

), а стоимость резервной части (  ) – из объектов, по которым договор лизинга:

) – из объектов, по которым договор лизинга:

а) не заключен (в т. ч., при инвестировании жилищной лизинговой компании в объекты жилой недвижимости, не предназначенные для конкретного договора лизинга);

б) находится в стадии заключения;

в) прерван, а объект недвижимости не выкуплен лизингополучателем и остается в собственности жилищной лизинговой компании;

г) закончен, но объект не выкуплен.

Таким образом:

. (4)

. (4)

В нормальных условиях стоимость активной части лизингового портфеля в стоимостном выражении ( ) должна быть приближена к общей стоимости лизингового портфеля (  ), а стоимость лизингового портфеля – к стоимости инвестиционного (

), а стоимость лизингового портфеля – к стоимости инвестиционного (  ):

):

. (5)

. (5)

Необходимо стремиться к тому, чтобы резервная часть лизингового портфеля была минимальной, так как объекты, не переданные в лизинг, не приносят доход и отвлекают значительную часть финансовых вложений из оборота жилищной лизинговой компании:

. (6)

. (6)

Исходя из этого, формула общей стоимости инвестиционного портфеля лизинговой компании будет иметь вид:

, (7)

, (7)

или

. (8)

. (8)

Сравнительный анализ инвестиционного и лизингового портфелей приведен в таблице 4.

Таблица 4 – Сравнение инвестиционного и лизингового портфелей жилищной лизинговой компании

Как было сказано выше, главным условием устойчивого функционирования жилищной лизинговой компании является рефинансирование инвестиционного портфеля. По нашему мнению, основными условиями обеспечения рефинансирования являются следующие:

1) создание фонда рефинансирования, позволяющего сформировать и увеличить собственный фонд жилья, предоставляемого в лизинг;

2) обеспечение постоянного и достаточного притока от поступления лизинговой платы, являющейся основным источником фонда рефинансирования;

3) соблюдение условия сбалансированности активной части лизингового портфеля по срокам действия договоров жилищного лизинга для обеспечения равномерного притока лизинговой платы от лизингополучателей;

4) пополнение фонда рефинансирования за счет средств из нераспределенной прибыли и неиспользованных средств фонда развития лизинговой компании, являющихся дополнительными источниками финансовых инвестиций жилищной лизинговой компании.

Рассмотрим влияние этих условий на рефинансирование жилищной лизинговой компании.

Создание фонда рефинансирования, являющегося дополнительным источником инвестиций лизинговой компании, позволит сформировать и увеличить собственный фонд жилья, предоставляемого в лизинг, и тем самым обеспечить ее рефинансирование. Общая стоимость собственного фонда жилья фактически равна стоимости лизингового портфеля жилищной лизинговой компании.

Пусть Т – срок действия договора лизинга, а t – определенный момент времени, в котором определяется текущая стоимость инвестиционного портфеля. Тогда стоимость инвестиционного портфеля на шаге t (  ) будет складываться из его начальной стоимости (т. е. общей стоимости лизингового портфеля и резервной части денежных средств), а также из фонда рефинансирования, являющегося дополнительным источником инвестиций жилищной лизинговой компании (

) будет складываться из его начальной стоимости (т. е. общей стоимости лизингового портфеля и резервной части денежных средств), а также из фонда рефинансирования, являющегося дополнительным источником инвестиций жилищной лизинговой компании (  ):

):

. (9)

. (9)

Важным критерием рефинансирования жилищной лизинговой компании является формирование лизингового портфеля, удовлетворяющего соблюдению условия:

, (10)

, (10)

при котором, как было сказано выше, стоимость активной части лизингового портфеля в стоимостном выражении ( ) должна быть приближена к общей стоимости лизингового портфеля ( ), а стоимость лизингового портфеля – к стоимости инвестиционного ( ). Данное условие будет выполнено в случае, если все объекты, приобретенные лизинговой компанией, будут переданы в лизинг. Для этого при формировании лизингового портфеля необходимо учитывать структуру спроса лизингополучателей на конкретные объекты недвижимости и требования к ним (повышенная комфортность, улучшенная планировка, жилье эконом–класса и т. д.). Учитывая тенденции, сложившиеся на рынке жилья в настоящее время, можно предположить, что активная часть лизингового портфеля жилищной лизинговой компании будет сформирована преимущественно за счет квартир эконом–класса.

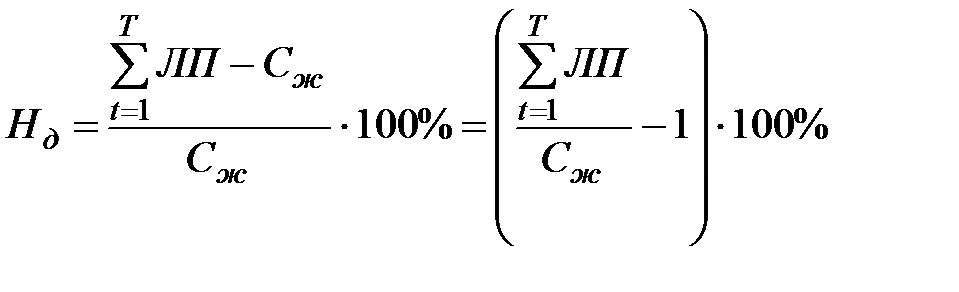

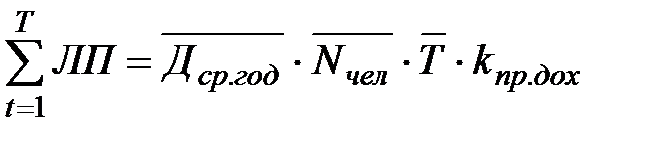

Основным источником фонда рефинансирования является лизинговая плата (  ), полученная от лизингополучателей и уменьшенная на сумму общих расходов (

), полученная от лизингополучателей и уменьшенная на сумму общих расходов (  ) и налоговых выплат (

) и налоговых выплат (  ). Также лизинговую плату необходимо уменьшить на сумму, направляемую на развитие лизинговой компании, т. е. на создание фонда развития лизинговой компании (

). Также лизинговую плату необходимо уменьшить на сумму, направляемую на развитие лизинговой компании, т. е. на создание фонда развития лизинговой компании (  ) (рисунок 32).

) (рисунок 32).

Таким образом, фонд рефинансирования жилищной лизинговой компании будет рассчитываться по формуле:

. (11)

. (11)

Кроме этого, для обеспечения равномерного поступления лизинговой платы лизинговый портфель жилищной лизинговой компании должен быть сбалансирован по срокам действия договоров жилищного лизинга, при этом стоит учесть, что спрос лизингополучателей на жилье, получаемое по договору жилищного лизинга на разные сроки, может быть различным. Проведенный нами анализ финансовых потоков жилищно-лизинговой компании показал, что для лизинговой компании наиболее выгодным является преобладание краткосрочных договоров, однако необходимо учитывать существующий спрос лизингополучателей на долгосрочные договоры.

| Лизинговая плата (выручка жилищной лизинговой компании) |

| Погашение стоимости объекта лизинга |

| НДС к возмещению из бюджета по приобретенным объектам лизинга |

| НДС к уплате в бюджет при поступлении лизинговой платы |

| Налогооблагаемая прибыль лизинговой компании |

| Чистая прибыль лизинговой компании |

| Фонд рефинансирования портфеля недвижимости лизинговой компании |

| Взносы на социальное страхование |

| Операционные расходы жилищной лизинговой компании |

| Налог на имущество организаций |

| Налог на прибыль организаций |

| Инвестиционный портфель лизинговой компании |

| Объекты жилищного лизинга |

| Фонд развития жилищной лизинговой компании |

Рисунок 32 – Схема рефинансирования жилищной лизинговой компании

В связи с вышесказанным можно предположить, что состав и структура лизинговых портфелей разных жилищных лизинговых компаний могут отличаться по следующим признакам:

– по соотношению активной и резервной части лизингового портфеля;

– по средней стоимости объектов, входящих в его состав;

– по срокам заключенных договоров жилищного лизинга (например, преобладание краткосрочных договоров, преобладание долгосрочных договоров, сбалансированное соотношение долгосрочных и краткосрочных договоров);

– по другим признакам.

Дополнительными источниками фонда рефинансирования инвестиционного портфеля могут стать средства из нераспределенной прибыли и неиспользованные средства фонда развития лизинговой компании.

Средства, направляемые в фонд рефинансирования инвестиционного портфеля и в фонд развития лизинговой компании, согласно действующему законодательству РФ, не включаются в состав себестоимости, и, соответственно, формируются за счет чистой прибыли.

В связи с этим, одним из предложений по оптимизации налогообложения для жилищных лизинговых компаний является освобождение от налога на прибыль части лизинговой платы, направляемой в фонд рефинансирования инвестиционного портфеля жилищной лизинговой компании.

Кроме этого, жилищная лизинговая компания является плательщиком налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ[177]. По нашим расчетам, значительная часть полученной лизинговой платы будет направлена на погашение налога на имущество, так как все объекты жилья находятся на балансе лизинговой компании. Для того, чтобы разработать предложения по льготному налогообложению, нами подробно рассмотрены особенности исчисления налога на имущество жилищными лизинговыми компаниями. Выполненные нами расчеты и исследования показывают, что действующие нормы позволяют значительно ускорить амортизацию объектов, переданных по сделкам жилищного лизинга, однако, несмотря на это, общая сумма налога на имущество, уплачиваемого лизинговыми компаниями в первые годы своей деятельности, будет достаточно высокой.

Налоговой базой по налогу на имущество является среднегодовая стоимость имущества, в т. ч. переданного во временное владение, пользование и распоряжение. Первоначальная стоимость объектов жилищного лизинга определяется в соответствии с п. 1 ст. 257 Налогового кодекса РФ как сумма расходов лизинговой компании на приобретение объектов жилой недвижимости за исключением суммы НДС, подлежащего вычету в соответствии с действующим налоговым законодательством. Остаточная стоимость объектов жилищного лизинга определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации. Однако вопрос об амортизации объектов жилого фонда до сих пор остается достаточно сложным.

Так, Положение по бухгалтерскому учету (ПБУ) № 6/01«Учет основных средств»[178] определяло, что амортизация по объектам жилищного фонда (жилым домам, общежитиям, квартирам и др.) не начисляется. Однако согласно вступившим в силу в 2005 г. изменениям этого Положения, амортизация по объектам жилищного фонда, которые учитываются как доходные вложения в материальные ценности, должна начисляться в общеустановленном порядке.

Объекты жилищного лизинга являются доходными вложениями в материальные ценности. Согласно Инструкции по применению плана счетов[179], бухгалтерский счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, помещения, здания, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. В соответствии с этим, объекты жилищного лизинга будут учитываться на счете 03, и их амортизация будет осуществляться в общеустановленном порядке.

Необходимо отметить, что объекты незавершенного капитального строительства, согласно ст. 256 Налогового кодекса РФ, не подлежат амортизации, соответственно, если жилищная лизинговая компания по согласованию со всеми участниками сделок заключает договор лизинга на объект незавершенного строительства, то амортизация по нему не начисляется.

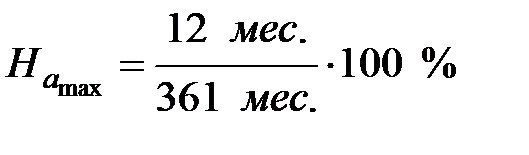

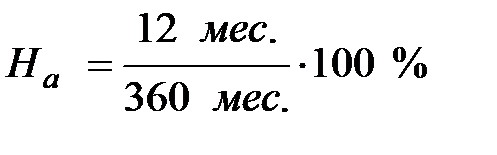

Для объектов завершенного строительства порядок расчета сумм амортизации для целей налогообложения определяется главой 25 Налогового кодекса РФ «Налог на прибыль организаций»[180]. В соответствии с этой главой, Постановлением Правительства РФ утверждена классификация основных средств, включаемых в амортизационные группы[181]. Согласно этой классификации, объекты жилищного лизинга, представляющие собой объекты жилой недвижимости, включаются в подгруппу «Жилища» десятой группы в составе имущества со сроком полезного использования свыше 30 лет (т. е. 361 месяц и выше).

В соответствии с п. 3 ст. 259 Налогового кодекса РФ в отношении зданий и сооружений, которые включены с восьмой по десятую амортизационную группу, независимо от срока ввода этих объектов в эксплуатацию, применяется только линейный метод начисления амортизации. Таким образом, годовая максимальная норма амортизации для подгруппы «Жилища» составляет 3,32 %:

= 3,32 %. (12)

= 3,32 %. (12)

На основании ст. 258 Налогового кодекса РФ, срок полезного использования по объектам лизинга определяется лизинговой компанией самостоятельно с учетом Классификации основных средств[182] и в соответствии с тем, какой размер амортизационных отчислений будет более выгодным для лизинговой компании при отнесении на счета затрат и при расчете налогов на имущество и прибыль для организаций.

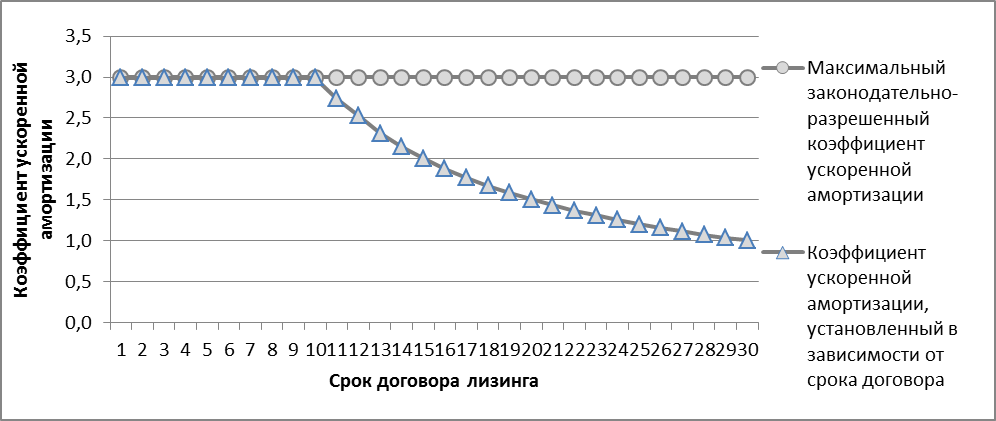

Кроме этого, для поддержки лизингового бизнеса в 2008 г. в Налоговый кодекс РФ была введена ст. 259.3 о применении повышающих коэффициентов к норме амортизации, в п. 2 которой записано, что налогоплательщики вправе применять повышающий амортизационный коэффициент, но не более 3, по отношению к амортизируемым основным средствам, являющимся объектом договора лизинга. При этом уточняется, что данные основные средства должны учитываться в соответствии с условиями договора лизинга. Однако многие специалисты, комментирующие эту норму законодательства, рекомендуют использовать данный коэффициент в размере, не превышающем 2,99, так как в законе записано, что коэффициент должен быть не выше 3.

Согласно п. 13 ст. 258 Налогового кодекса РФ[183], применение к нормам амортизации объектов амортизируемого имущества повышающего коэффициента снижает срок полезного использования таких объектов.

В соответствии с вышесказанным, по нашим расчетам, максимальная норма амортизационных начислений по объектам лизингового имущества  может составить 9,9 % в год:

может составить 9,9 % в год:

= 9,9 %. (13)

= 9,9 %. (13)

Также нами проведены расчеты по определению размера налоговой нагрузки лизинговой компании при различных нормах амортизации. Согласно полученным результатам, наблюдается обратная зависимость между нормой амортизационных отчислений и размером налоговых отчислений, т. е., чем выше норма амортизации, тем меньшую сумму налогов будет уплачивать жилищная лизинговая компания, и наоборот. Соответственно, лизинговой компании выгодно устанавливать высокую норму амортизации, максимальный размер которой может составить, как было сказано, 9,9 % в год.

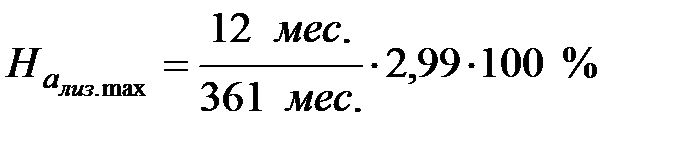

Однако такая норма может быть установлена только по договорам, срок которых составляет менее 11 лет:

лет. (14)

лет. (14)