Уровень заработка в течение жизни может существенно меняться. Пока доход стабильный, нужно учиться его грамотно распределять и откладывать на будущее. Как копить деньги и почему это нужно делать, какие правила помогают откладывать системно, — об этом рассказываем в сегодняшней статье.

- Почему нужно накапливать

- Как правильно копить деньги

- Что делать, если хочется тратить больше

- Как накопить деньги при небольшой зарплате

- Главные мысли

- Копите больше завтра

- Откладывайте поэтапно

- Доверьте накопления банку

- Расплачивайтесь за вредные привычки

- Продолжайте выплачивать кредит, даже если уже его закрыли

- Делайте вид, что премий и бонусов не существует

- Обманывайте себя

- Платите себе налоги

- Половиньте доходы

- Простые челленджи

- Недельный челлендж

- Дневный челлендж

- Каждые две недели или раз в месяц

- Раз в день

- Округляем до целого

- Нестандартные челленджи

- «Погодный» челлендж

- Штраф за вредные привычки

- Один месяц — один челлендж

- Радикальный челлендж

- Челлендж «Копи играючи»

- Челлендж «Антишопоголизм»

- Челлендж «Без скидок»

- Нескучно откладывать бумажные деньги

- Все умеют, но немногие знают, как правильно

- Какие ошибки делала я, а вы их можете избежать

- Ошибка первая. Я ждала поступления крупной суммы, чтобы сразу отложить побольше.

- Ошибка вторая. Если впереди ожидались праздники, то я прекращала откладывать и тратила все деньги на подарки.

- Ошибка третья. Залезала в отложенные деньги, обещая себе все вернуть.

- Первые шаги к накоплению

- Все фиксировать!

- Верить цифрам

- Не отступать!

Почему нужно накапливать

Эксперт по инвестициям и рискам Жангир Бектемиcсов:

«Представим наши доходы в виде кривой, параболы, на которой есть три важные точки. Первая точка — выход на рынок труда после выпуска из института. В самом начале уровень доходов ниже расходов, и мы живем в минусе. Вторая точка — пик нашей карьеры и, соответственно, максимальный уровень дохода. Третья точка — выход на пенсию. На этом этапе наши расходы снова начинают превышать доходы. Чтобы в этот период уровень жизни не сильно просел, стоит заранее сформировать накопления».

Доход сам по себе — штука очень непредсказуемая. Сегодня вы работаете в преуспевающем стартапе, а послезавтра проект закончится и нужно снова искать работу. Или вы получаете зарплату в конверте, поэтому пенсия получится небольшой. Расходы могут превысить доходы в любой момент: каждый рано или поздно попадет в ситуацию, когда не хватает денег на что-то важное. Тут и выручат накопления.

Накопления — стартовая точка для организации пассивного дохода. Отложенные деньги можно вложить в активы роста (инвестиции). Чем раньше вы начнете инвестировать, тем больше можете вкладывать в низкорисковые активы и более рискованные инструменты — акции и фондовый рынок. И, соответственно, в долгосрочной перспективе обеспечить себе стабильный и высокий доход.

Как правильно копить деньги

Навык накопления тесно связан с пониманием, как правильно экономить. Подробнее о правилах экономии вы можете почитать в этой статье.

Чтобы приучить себя систематически копить, нужно не только регулярно вести бюджет и планировать расходы, но и по максимуму отказаться от иррациональных покупок, а также соблюдать другие простые правила.

Эта статья — не руководство к действию, а рекомендация. Как правильно распоряжаться деньгами, экономить или копить — решать только вам. Помните, что любое вложение — риск.

1. Учитесь ставить финансовые цели: и краткосрочные, и на более долгий срок.

Это поможет сохранять дисциплину: если вы ставите цели, которые для вас значимы, они будут мотивировать вас не тратить деньги зря, экономить и сохранять сбережения.

Пример краткосрочной цели — накопить первый взнос по ипотеке: на это понадобится 2–3 года. А долгосрочной — откладывать на пенсию: часто это занимает от 10 лет и более. Цели могут быть любыми — это зависит от ваших приоритетов. Но начать стоит с формирования подушки безопасности на случай форс-мажоров. Здесь проще всего придерживаться правила «50/20/30». От чистой прибыли, которую вы получаете, тратьте 50% на нужды, 30% — на желания и 20% откладывайте.

Например, вот как Арлан распределяет зарплату 550 тыс. ₸, в соответствии этим правилом:

50% (около 270 тыс. ₸) откладывает на важные траты: коммуналку, еду, проезд и платеж по кредиту;

30% (около 170 тыс. ₸) тратит на бассейн, хобби и другие “хотелки”: новую одежду, часы в антикафе за игрой в настолки с друзьями и т.д.;

20% (оставшиеся 110 тыс. ₸) откладывает в подушку безопасности.

Когда подушка собрана, можно переходить к другим целям.

2. Кладите деньги на банковские депозиты — иначе наличные деньги обесценятся.

Мир вышел из периода практически нулевой инфляции, который продолжался несколько десятилетий. Ее текущий уровень на развитых рынках составляет 2–2,5%. Для общемировой экономики это полезно, потому что нулевая инфляция означает застой в экономике. А для отдельно взятого человека не очень: накопленные деньги обесцениваются, даже если вы держите наличные в твердых валютах (доллар, евро). Поэтому финансовые эксперты не рекомендуют хранить в наличных более 10% накоплений.

Чтобы накопления не теряли в цене, положите их на сберегательный счет или депозит под процент с возможностью пополнения и снятия. При выгодной ставке вы сможете получить прибыль.

Вклад на 500 000 ₸ с ежедневной капитализацией за 12 месяцев принесет вам 83 706,55 прибыли — ставка составляет 16,7%. Проценты начисляются ежедневно, поэтому вы получите максимальную прибыль.

Когда вы уже накопили 400-500$ (~ около 25 тыс. ), инвестируйте в более доходные продукты: например, в облигации, акции или индексные корзины.

Как начать инвестировать, читайте в другой нашей статье.

Эксперт по инвестициям и рискам Жангир Бектемисов:

«Если вы не инвестируете, вы упускаете выгоду, которую могли бы получить, вложив в фондовый рынок.

Чтобы масштаб упущенной выгоды был нагляднее, приведем в пример американскую корзину акций S&P 500. Купив этот портфель в период с 1980 по 2022 год, вы могли бы в среднем получать доходность 10% годовых. Это не маленькая сумма, если принимать в расчет концепцию сложного роста (сложного процента). Она предполагает, что рост начисляется и на сумму инвестиций, и на полученный ранее прирост.

Получается, что первый вклад в течение примерно 7 лет удвоится. А если вы регулярно «докидываете» деньги в корзину, ваш портфель будет иметь тенденцию расти в геометрической прогрессии — как снежный ком.

На горизонте 10–15 лет эти 10% превратятся в капитал, который позволит вам достичь крупных долгосрочных финансовых целей, спокойно выйти на пенсию и даже что-то оставить внукам».

4. Ищите дополнительные источники дохода

Часто дополнительный заработок — это необходимость, потому что наличие одной зарплаты порой сильно ограничивает. Выбор занятия зависит от ваших личных компетенций, качеств, интереса. Что вы умеете делать хорошо? Вот несколько примеров для вдохновения.

Вариантов дополнительного заработка много. Доход могут приносить как сопутствующие услуги в профессиональной области, так и увлечения, если вы начнете брать заказы и минимально рекламироваться.

Что делать, если хочется тратить больше

Часто, когда вы уже накопили приличную сумму, возникают соблазны потратить часть денег на что-нибудь «важное». Так как копить деньги в этом случае?

Учитывайте, что гораздо выгоднее вкладывать каждый месяц, а не единоразово. Например, если вы регулярно покупаете ценные бумаги, вы инвестируете при разном уровне котировок на рынке. Это повышает шанс получить более высокую прибыль.

Однако это не значит, что вам вообще нужно перестать тратить на желания: мы выгораем, если совсем не удовлетворяем свои «хотелки». Лучше установите максимальный лимит на дискретные траты или следуйте правилу «50/20/30», на время умерив аппетиты.

Умение говорить себе «нет» хотя бы в некоторых вещах воспитывает дисциплину и помогает обрести большую свободу (не только финансовую) в долгосрочной перспективе.

Как накопить деньги при небольшой зарплате

На первый взгляд кажется, что откладывать просто не из чего. Но и здесь есть несколько советов, которые помогут вам обрести большую финансовую свободу и, как минимум, постепенно собирать подушку безопасности.

Главные мысли

Начинайте с крошечных сумм, делите доходы пополам и назначайте себе штрафы.

Статью можно послушать. Если вам так удобнее, включайте подкаст:

Копите больше завтра

В своём выступлении на TED экономист Шломо Бернаци , что копить нам мешают страхи. Мы боимся ограничивать себя, предпочитаем сиюминутные удовольствия и всё время говорим себе, что обязательно начнём откладывать деньги со следующей зарплаты.

Но, конечно, так и не делаем этого. Чтобы задавить в себе финансового прокрастинатора, Бернаци предлагает воспользоваться принципом «Копи больше завтра» (Save more tomorrow).

Суть очень простая. Вам нужно откладывать всего 1–3% с каждой зарплаты (вместо страшных 5–10%, которые обычно рекомендуют экономисты и финансовые эксперты). Это под силу почти любому. А каждый раз, как ваш доход будет повышаться, вы можете увеличить и процент откладываемых средств.

Да, таким образом вы вряд ли накопите баснословную сумму, но по крайней мере сможете сделать первый шаг и поймёте, что откладывать не так сложно.

Откладывайте поэтапно

Этот способ мягко и безболезненно приучит вас делать накопления. А если доходы позволяют, вы можете увеличить шаг с 50 рублей до 100 или больше.

Доверьте накопления банку

Если у вас не поднимается рука забрать из своей зарплаты определённую сумму, поручите это банковскому приложению. Настройте автоматический ежемесячный перевод определённой суммы на накопительный счёт. Начать можно с безболезненных 3–5% от дохода и постепенно повышать размер отчислений.

Расплачивайтесь за вредные привычки

Курите? Бесконтрольно зависаете в TikTok? Едите много сладкого? Можно убить двух зайцев одним выстрелом: избавиться от вредных привычек и накопить немного (или много — смотря насколько плохо вы себя ведёте) денег.

Установите себе систему штрафов и за каждое нарушение правил доставайте из кошелька определённую сумму. Выкурили сигарету — 200 рублей, легли позже 12 ночи — 500 рублей. И так далее.

Продолжайте выплачивать кредит, даже если уже его закрыли

Этот принцип лежит в основе метода снежного кома, который придумал американский финансовый эксперт Дэвид Рамси. Пока погашаете долги, вы привыкаете ежемесячно выплачивать банку определённую сумму. Когда с кредитом будет покончено, продолжайте платить, но уже не банку, а себе. Переводите сумму ежемесячного платежа на накопительный счёт или инвестируйте эти деньги в акции и драгоценные металлы.

Делайте вид, что премий и бонусов не существует

Если у нас появляется какой‑то дополнительный доход (премия, бонус, разовый заработок), мы радуемся и принимаемся тратить все эти «лишние» деньги на развлечения и ненужные глупости. Не надо так. Представьте, что у вас по‑прежнему есть только зарплата, а премию отложите.

Обманывайте себя

Сразу отправить в копилку несколько тысяч рублей может быть некомфортно. Договоритесь с собой, что будете откладывать совсем понемногу (50–100 рублей), но каждый день. Такая маленькая сумма усыпит вашу бдительность. Вам уже не будет казаться, что в кошельке образовалась огромная брешь и вы вот‑вот начнёте терпеть лишения. При этом, если каждый день откладывать 100 рублей, через год у вас будет 36 с половиной тысяч.

Платите себе налоги

С каждой покупки выше определённой суммы (скажем, 1 000 рублей) откладывайте на счёт 5–10%. Это не только поможет накопить денег, но и дисциплинирует вас, приучит бережнее относиться к тратам. Вы можете сами решить, будете ли платить «налог» за каждую покупку, включая еду, или только за определённые категории товаров: одежда, компьютерные игры, сигареты, алкоголь и развлечения.

Половиньте доходы

Сначала поделите всю прибыль на две части и положите их в два разных конверта (или на два счёта). Поначалу расходуйте средства только из первого конверта — так, словно второго вообще не существует.

Когда первый конверт опустеет, оставшуюся сумму снова разделите. Продолжайте тратить деньги только из первого конверта. Повторите столько раз, сколько это необходимо.

Этот психологический трюк поможет вам бережнее относиться к деньгам: вы будете тратить их так, будто располагаете куда меньшей суммой, чем на самом деле. И поэтому к концу месяца во втором конверте хоть что‑то, но останется. И эту сумму вы сможете зачислить на накопительный счёт или вложить по своему усмотрению.

katyamatya / Shutterstock

Если нашли ошибку, выделите текст и нажмите Ctrl + Enter

С приходом весны хочется обновления. Почему бы не задаться новой целью, например, научиться правильно копить деньги: на подушку безопасности, первоначальный взнос по ипотеке или отпуск мечты. Главное — не сдаться спустя пару месяцев.

Для увеличения личного капитала есть много финансовых челленджей — способов накопить в виде игры, результатом которой становится денежный приз. Разберем разные челленджи и сколько можно накопить с их помощью.

Простые челленджи

Эти челленджи рассчитаны на год. Но начинать можно в любой день, не обязательно 1 января. Они простые, в них не придется долго вникать.

Недельный челлендж

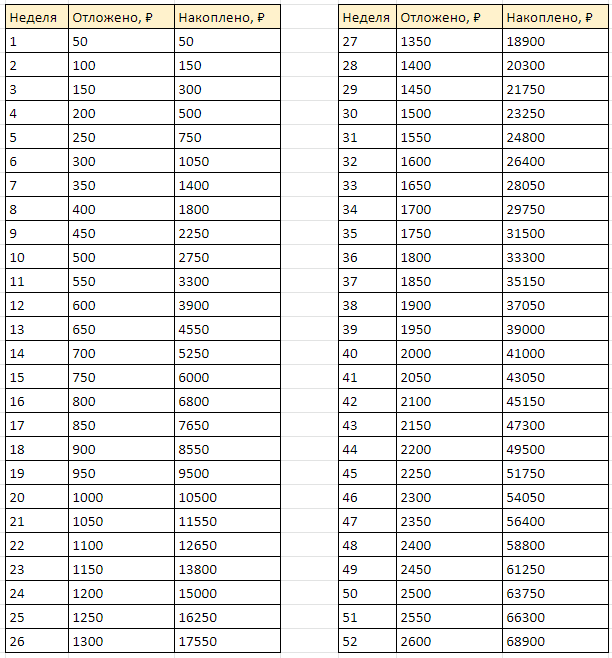

Как копим: каждую неделю откладываем незначительную сумму денег, еженедельно ее увеличивая. Лучше всего открыть вклад в банке, чтобы еще и проценты капали.

В нашем примере первая неделя начинается с 50 ₽. Дальше еженедельно сумма увеличивается на 50 ₽, то есть вносите уже 100 ₽, потом 150 ₽. Так за 52 недели можно накопить 68 900 ₽, не считая начисленных банком процентов (если сразу пополнять вклад).

Чтобы накопить деньги с хорошими процентами, можно рассмотреть вклад «Долгожданная весна» от Ак Барс Банка, по которому можно получить до 18% годовых.

Суммы пополнения можно менять, исходя из ваших финансовых возможностей: уменьшать или увеличивать. Например, если откладывать в первую неделю 100 ₽, во вторую — 200 ₽ и так далее, то к 52-й неделе накопите 137 800 ₽ без учета процентов по вкладу.

Или наоборот, начинаем с крупной суммы денег и постепенно уменьшаем в течение года: 2 600 ₽, 2 550 ₽, 2 500 ₽ и так далее. Заканчиваем через год на последней неделе взносом в 50 ₽. Накопленная сумма за 52 недели составит 68 900 ₽ без учета процентов по вкладу.

Дневный челлендж

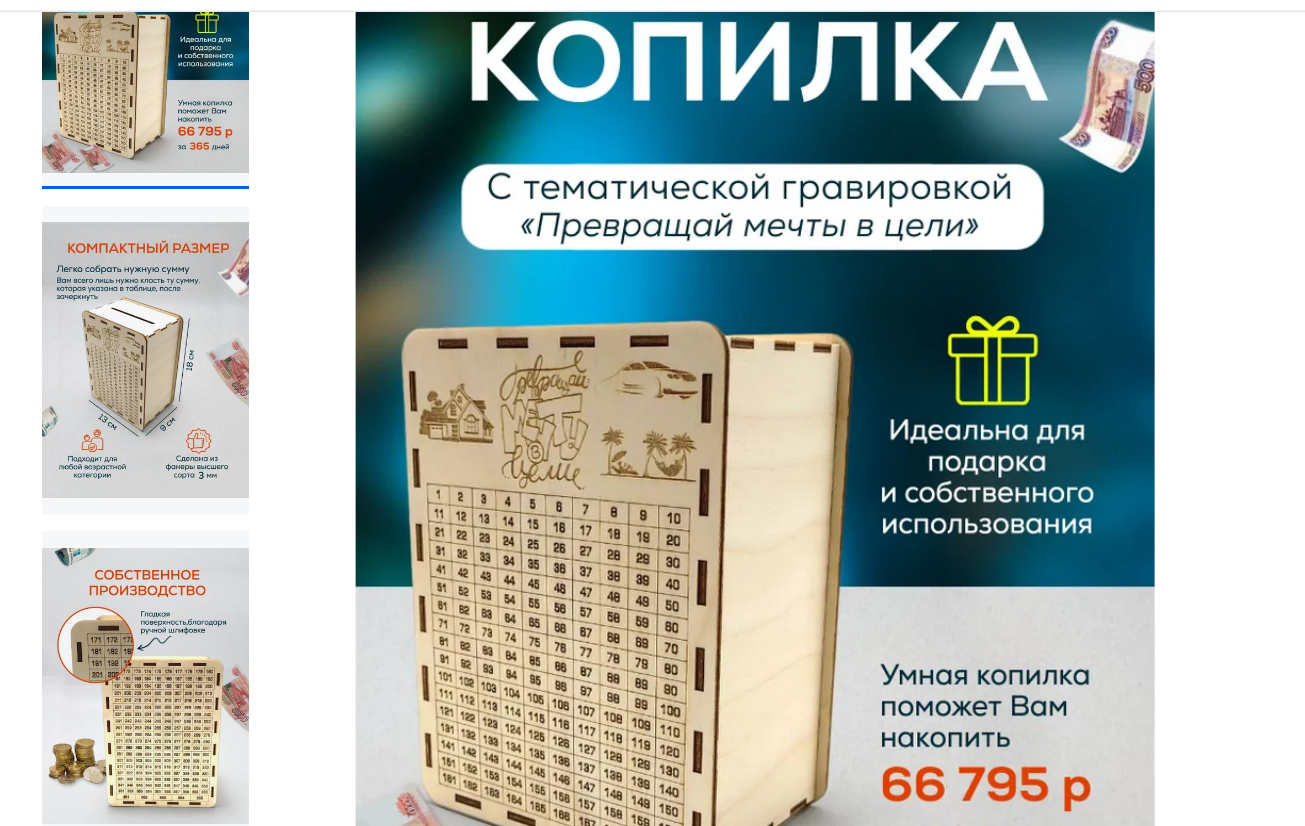

Как копим: откладываем деньги каждый день в течение года в реальную копилку. Начинаем с 1 ₽ и ежедневно добавляем еще по 1 ₽, то есть через месяц взнос будет 30 ₽, а в конце челленджа — 365 ₽. Итоговая сумма накопления за год достигнет 66 795 ₽. Для этого челленджа в магазинах продают копилки.

Пример копилки для бумажных денег: копит 66 795 ₽ за год

Со стартовым значением и шагом для увеличения суммы можно экспериментировать по настроению и финансовому положению. Есть разные варианты на 365 дней: накопить 500 000 ₽ или сразу 1 000 000 ₽. Для этого нужно будет откладывать от 50 ₽ до 5 000 ₽ каждый день.

С такой копилкой за год можно накопить 500 000 ₽

Каждые две недели или раз в месяц

Как копим: ориентируемся не на откладываемую сумму, а на периодичность накоплений — ежемесячных или раз в две недели.

Если получаете зарплату дважды в месяц, в приложении банка можно настроить автопополнение виртуальной копилки поступления аванса и зарплаты. Можно настроить начисление определенного процента от поступлений: конечная сумма накоплений будет известна к концу года. Эти деньги можно копить на накопительном счете и получать дополнительные проценты от банка.

Если поступления раз в месяц, принцип тот же. Определяете стартовую сумму, шаг или процент от поступлений. Например, начинаем с 1 000 ₽ и наращиваем сумму накоплений на 1 000 ₽ в месяц. Тогда получится в первом месяце 1 000 ₽, в следующем — 2 000 ₽ и так далее. В двенадцатый месяц внести нужно будет будет уже 12 000 ₽. За год накопите 78 000 ₽.

Раз в день

Как копим: откладываем каждый день комфортную сумму. Например, списываем с карты по 100 ₽ ежедневно, настроив автоматический перевод. И спустя год получаем 36 600 ₽.

С автопереводом вы не забудете отложить деньги, а значит, к концу года на счете появится запланированная сумма.

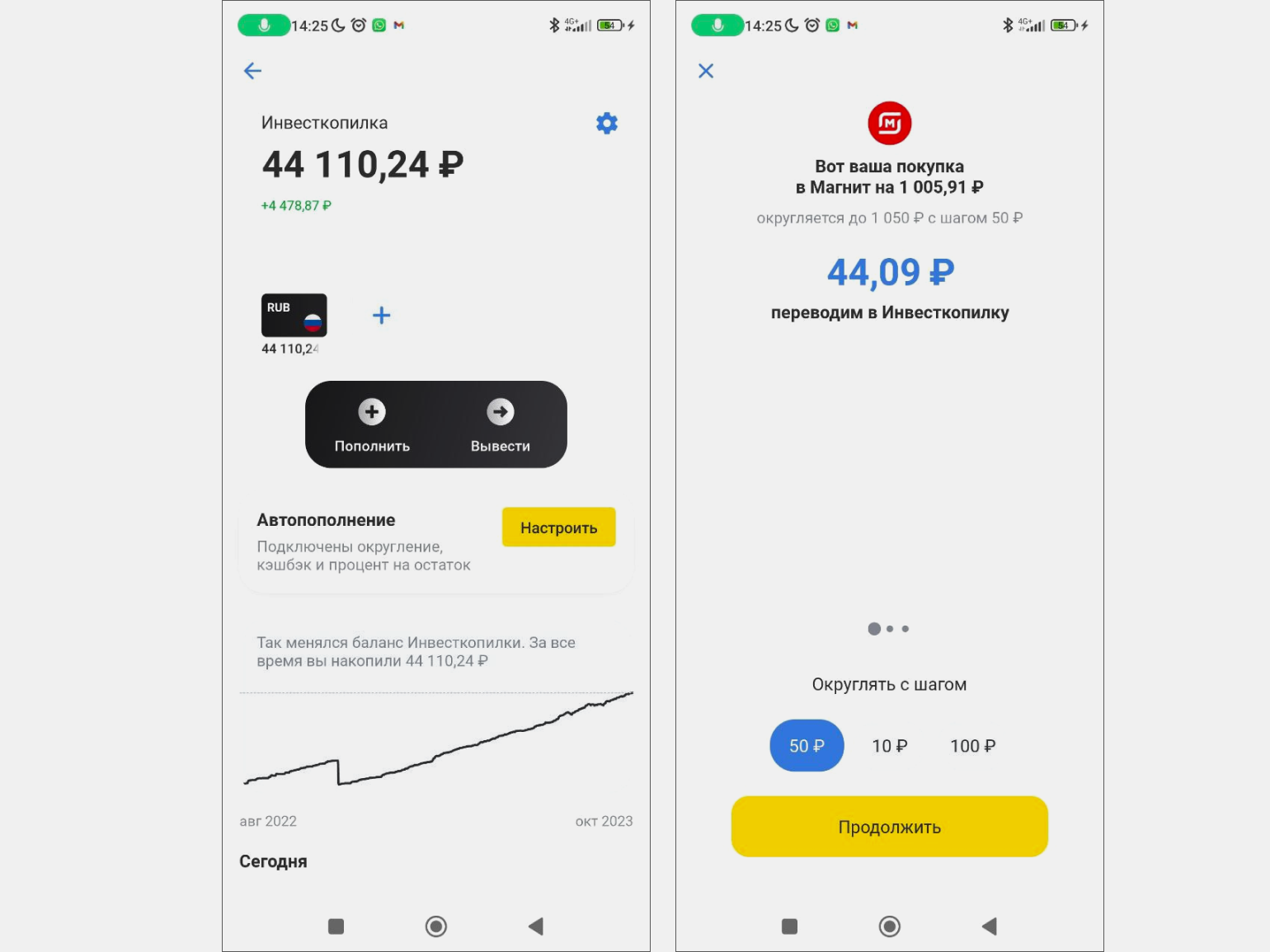

Округляем до целого

Как копим: округляем цены всех покупок в большую сторону, а разницу с реальной покупкой отправляем на сбережения. Округлять можно до сотен или тысяч рублей. Некоторые банки предлагают автоматически делать такое округление и переводить деньги на счет. Так работает функция автонакопления от Сбера и инвест-копилка в Тинькофф.

Например, при покупке на 770 ₽ округляем стоимость до 1000 ₽ и отправляем в копилку 230 ₽.

Нестандартные челленджи

Если монотонное накопление кажется скучным, есть более увлекательные челленджи.

«Погодный» челлендж

Эксперты рекомендуют такой метод — копить деньги с помощью погоды. Выбираем один день недели, например, вторник, и смотрим на термометр за окном. После этого откладываем сумму, эквивалентную температуре.

Как копим: в любой день недели откладываем сумму, аналогичную цифрам на градуснике. В случае минусовой температуры можно игнорировать, что цифра ниже нуля.

Можно играть с друзьями, родными и близкими, откладывая в любой валюте. А также в зависимости от желанной конечной суммы прибавлять нолик или два к числу на термометре.

Штраф за вредные привычки

Как копим: определяем привычку, с которой хотим завязать. А за нарушения штрафуем себя и устанавливаем для себя стимул — новый айфон или велосипед, исходя из желания рассчитываем штраф. Так за год можно освободиться от курения, злоупотребления сахаром или поездками на такси, еще и пополнив счет.

Вместо вредных привычек можно наказывать себя, например, за нарушение дисциплины: опоздания или прогуливание тренировок.

Один месяц — один челлендж

Как копим: каждый месяц в течение года выбираем новый челлендж. Так сделала автор блога The Budget of Mum:

К концу года набежала сумма не меньше, чем при обычном способе сбережений, а сам процесс не утомил.

Радикальный челлендж

Как копим: считаем, сколько денег тратим в неделю, и уменьшаем эту сумму на 50-70%. Пробуем прожить неделю на сумму, меньше привычной.

Эксперты советуют устраивать такой челлендж перед большими покупками

Челлендж «Копи играючи»

Как копим: берем банку и 52 листка, вмещающихся в нее. Пишем на каждом листочке разные суммы, которые могут повторяться с комфортной периодичностью или, например, от 10 до 1 000 ₽. Ставим рядом копилку и каждую неделю достаем листок: сумму на нем откладываем в копилку.

Можно сразу определиться с целью и расписать на листочках такие суммы, чтобы через год — за 52 недели — на нее накопить.

Челлендж «Антишопоголизм»

Как копим: когда возникает желание купить что-то незапланированное, не делаем этого сразу, а даем себе сутки на размышление, насколько нужна эта вещь. Если решили, что нужна — покупаем, если не нужна — откладываем эти деньги в копилку.

Этот челлендж довольно непредсказуемый. Чтобы не оказалось, что откладывать нечего, можно установить нижний порог накоплений.

Челлендж «Без скидок»

Как копим: при покупке товаров со скидками, сумму скидки откладываем в копилку. Если покупок было много, информацию о размере общей скидки можно посмотреть в чеке.

Нескучно откладывать бумажные деньги

Как копим: покупаем 30 конвертов и пишем на них суммы от 100 до 1 000 ₽. Перемешиваем конверты, складываем стопкой и каждую неделю откладываем сумму, указанную на конверте.

А чтобы копить было еще приятнее, закажите дебетовую Ак Барс Карту с возможностью получить до 11% годовых на остаток по карте, а также 1% кэшбека на все покупки и до 45,5% кэшбека от партнеров программы лояльности «Сливки». Подробнее об условиях можно почитать на сайте банка.

Сбережения удобно хранить на накопительном счете с повышенной ставкой по Ак Барс Карте

Наш эксперт по финансовой грамотности Зинаида Лобанова в своей колонке честно рассказывает, как она училась копить деньги и следить за своими расходами.

Эксперт проекта НИФИ Минфина России «Моифинансы.рф»

Все умеют, но немногие знают, как правильно

Всем известно – чтобы сформировать финансовую подушку безопасности, надо откладывать деньги. Это так же очевидно, как мыть руки после улицы. Однако в пандемию было сотни публикаций и роликов о том, как мыть руки правильно. А почему? А потому, что просто что-то делать и что-то делать правильно – это разные вещи. Но справедливости ради: делать хоть что-то – это однозначно лучше, чем не делать ничего.

Много лет я бессистемно откладывала деньги, и всякий раз, когда что-то случалось, оказывалось, что средств не так и много. И это было обидно: постоянно коплю, стараюсь, а суммы на покрытие расходов все равно не хватает.

Проанализировав ситуацию, я решила изменить свой подход. Это было нелегкое время: я саботировала процесс, забывала записывать расходы, срывалась на импульсивные покупки. Но в итоге это был интересный и нужный опыт, который научил меня правильно копить деньги.

Какие ошибки делала я, а вы их можете избежать

Что я делала не так до того, как научилась копить правильно:

Ошибка первая. Я ждала поступления крупной суммы, чтобы сразу отложить побольше.

Так уж устроен наш мозг, ему всегда кажется: чем больше, тем лучше. Но практика и советы финансовых экспертов говорят о другом: лучше откладывать всякий раз с любой суммы. Таким образом формируется привычка, процесс накопления становится рутинным. Если нет регулярного заработка, то можно определиться и, например, с каждого поступления откладывать по 10%.

Ошибка вторая. Если впереди ожидались праздники, то я прекращала откладывать и тратила все деньги на подарки.

Такое отношение можно назвать так: я забочусь о других людях больше, чем о себе. Это было бы хорошо, если бы мое финансовое положение было более, чем стабильным. Но это было не так.

Есть такое правило: сначала надень кислородную маску на себя, потом на ребенка. Если перевести его на финансовый язык, то правильнее в первую очередь подумать о своих финансах, а уже потом о подарках другим людям. Чтобы не вышло, что через год денег на подарки вообще не будет.

Ошибка третья. Залезала в отложенные деньги, обещая себе все вернуть.

Это случалось так часто, что можно было подумать, будто у меня не прекращалась в жизни черная полоса. Ситуация вызывала стресс: после «займа» мне приходилось откладывать больше, чем я планировала, чтобы закрывать дыры. Стоит ли говорить, что возвращать деньги полностью я не смогла.

Финансовая подушка безопасности – это неприкосновенный запас, который можно вскрыть только в случае острой необходимости. И лучше заранее определить для себя, что это может быть. Например, серьезная болезнь или смерть родственника. Но точно не покупка нового платья или пары кроссовок, потому что это «последнее предложение, больше по такой цене не будет». Нередко после таких покупок я оставалась без денег, а кроссовки или платье в магазине продолжали уценять и продавали с еще большей скидкой. Так что не надо вестись на маркетинговые уловки, которыми нас щедро приманивают магазины.

Первые шаги к накоплению

Осознание, что надо копить правильно и системно, пришло в последнее время. Начиная с пандемийного периода горизонт планирования начал резко сокращаться, а будущее стало всё более неопределенным. Последний год в этом плане побил все рекорды. Поэтому вопрос накоплений стал для многих актуальным. И я не была исключением.

С чего я начала, после того как изучила все советы финансовых экспертов?

Все фиксировать!

Это надо делать, чтобы выяснить, сколько и на что уходит в месяц. Важно расписывать траты детально: не просто чек из супермаркета на 3 тыс. рублей, а 2 тыс. на продукты, 500 рублей на косметику (зубная паста, мыло, шампунь) и 500 рублей на моющие средства для дома. Так можно понять, как расходуются деньги. Мой совет: не стоит полагаться на память, лучше фиксировать траты в специальном приложении или собирать чеки.

Мой опыт показал, что после рабочего дня я не всегда помню, что и где покупала, а уже спустя неделю точно не вспомню.

В какой-то момент (и он наступит гораздо быстрее, чем вы думаете) становится лень все записывать. Ну подумаешь, не записал сегодня, запишу завтра. А в итоге – прошла неделя и уже очень сложно вспомнить, даже глядя в чек, что вы покупали.

Верить цифрам

Скорее всего, вас удивят цифры, когда закончится месяц и вы посчитаете, сколько и на что потратили. Неужели столько денег уходит на кофе? На такси? На чипсы? А мозг включает обманку, он говорит нам: «Не переживай, это сейчас так получилось, в следующем месяце будет меньше. Это просто ошибка, не стоит обращать внимание!» Это не так. Повседневные траты всегда одинаковые. Внезапным (что может не повториться в следующем месяце) может быть, например, лечение (МРТ, УЗИ, сдача анализов) или день рождения, на который вас неожиданно позвали.

После того, как пройдет первый месяц, вы все подсчитаете и, возможно, удивитесь. Надо собрать все свои силы и продолжить фиксировать расходы.

Не стоит думать, «этот месяц был стандартным, значит и дальше так будет». Нет. Чтобы рассчитать среднее число, нужно хотя бы две исходных цифры (а в нашем случае – чем больше, тем лучше). Поэтому сразу настройтесь на то, что это надолго.

Не отступать!

Определите сумму, которую вы можете откладывать: это может быть или фиксированная сумма, если у вас каждый месяц фиксированный доход, или определенный процент от любого дохода (желательно не ниже 10%). Помните про ошибки, которые я описывала в начале статьи? Так что главное – это откладывать регулярно, а не раз от раза.

Как то, что вы вы будете фиксировать все ваши траты, вам поможет копить деньги? Чтобы знать, сколько откладывать, надо знать, сколько вы тратите на оплату счетов за квартиру (учебу, машину), на кредиты, на продукты, на здоровье, на уход за собой.

Как мне это помогло? Например, я хотела новое платье. Раньше бы я вытащила из финансовой подушки и потом мучилась бы угрызениями совести. А так я знала, что каждый месяц в среднем я трачу на одежду какую-то сумму и даже этого не замечаю. Я посчитала, сколько месяцев мне нужно воздерживаться от покупки одежды, и стала откладывать эти деньги на конкретную цель – на платье. А еще иногда отказывалась от такси и спонтанных покупок еды на улице и эти деньги тоже перекладывала «на платье», так что накопила еще быстрее. И при этом моя покупка была осознанной, а не спонтанной.

Нужно накопить быстро? Считаете, что ваша зарплата слишком мала для сбережений? Собрали способы, среди которых точно найдётся подходящий.

Кадр: фильм «Убить Билла 2» / A Band Apart

Редактор-удалёнщик. Работала в «Яндексе». Любит интересные спецпроекты и рок-музыку.

Если принять решение накопить на отдых, новый автомобиль или образование, но забывать откладывать деньги или тратить всё заработанное, цель так и останется недостижимой.

Чтобы разобраться, как копить деньги правильно, мы поговорили с экспертом по финансам Анной Деньгиной. Она предложила разные способы, рассказала, почему они могут не сработать и что с этим делать.

Даже с минимальной зарплаты можно откладывать небольшие суммы. Если делать это постоянно, за год можно накопить несколько тысяч или десятков тысяч рублей. Вот способы это сделать.

Оставляйте на счёте «круглые» суммы. Если вы часто пользуетесь банковской картой, каждый день оставляйте на ней круглые суммы: кратные десяти, ста или тысяче. Остаток переводите на отдельный счёт. Например, если на карте 2159 рублей, на счёт можно перевести 9, 59 или 159 рублей.

Складывайте мелочь в копилку. Это самый простой способ для тех, кто часто пользуется наличными. В конце дня или в конце недели отправляйте в копилку всю мелочь из кошелька. Можно откладывать не только мелочь, но и небольшие купюры — например, достоинством 10 или 50 рублей.

Используйте копилку-таблицу. Это таблица с ячейками, в которых указаны цифры от 1 до 365. Могут быть и другие цифры — 1–100, 10–500 и так далее. Смысл в том, чтобы откладывать деньги и закрашивать ячейки с суммами, которые вы отложили.

Копилку-таблицу можно купить или сделать самому — например, из коробки от обуви. Если каждый день откладывать деньги по таблице с 365 цифрами, за год можно накопить 66 795 рублей.

Копилки-таблицы продают на маркетплейсах

Скриншот: Wildberries / Skillbox Media

Откладывайте фиксированную сумму. Например, каждый день откладывайте по 50 рублей. Кажется, что это немного, но в конце месяца у вас накопится уже 1500 рублей, а через год — 18 000 рублей.

Если нужно быстро собрать крупную сумму, важно научить себя видеть любые возможности для накоплений. Например, если вы стали планировать меню и поэтому тратите меньше денег на еду, кладите оставшееся в копилку.

А вот ещё несколько способов копить быстро.

Откладывайте не меньше 10% от доходов. Важно откладывать деньги от всех доходов, даже с внеплановых, таких как премии. Например, если ваш доход в среднем 80 тысяч рублей в месяц, этим способом можно накопить 24 тысячи рублей за три месяца.

Откладывайте все внеплановые доходы. Например, премии, деньги от продажи вещей на «Авито», налоговый вычет. Заранее сумму накоплений рассчитать не получится, но, если вам часто поступают внеплановые доходы, нужную сумму можно накопить быстро.

Каждый месяц откладывайте больше, чем в предыдущий. Составьте план накоплений, согласно которому сумма будет расти — например, на 500 рублей в месяц. Чем значительнее сумма увеличивается каждый месяц, тем быстрее будут копиться деньги.

Увеличивать суммы можно до тех пор, пока не достигнете цели, — но важно, чтобы вам было комфортно. Не нужно делать план, по которому в какой-то месяц придётся отложить столько, что не останется денег на базовые потребности.

Откажитесь от одной статьи расходов. Проанализируйте, на что вы тратите деньги, — эти данные обычно есть в банковских приложениях. Откажитесь от одной статьи расходов, а сэкономленные деньги откладывайте.

Чтобы было легче, можно чередовать статьи расходов. Например, в январе откажитесь от покупки сладостей, в феврале — от поездок на такси.

Кадр: сериал «Сообщество» / NBC

Составьте расписание и назначьте штраф за пропуск. Если пропустили день перевода — удвойте сумму. Допустим, вы решили каждое воскресенье откладывать 2 тысячи рублей. Пропустили одно — в следующее воскресенье откладываете 6 тысяч рублей. По 2 тысячи рублей за два воскресенья, ещё 2 тысячи рублей — штраф за пропуск.

Уменьшите сумму расходов наполовину. Например, если тратили на продукты в среднем 50 тысяч рублей, оставьте только 25 тысяч. Это поможет копить быстрее.

Но долго поступать таким образом, скорее всего, не получится. Постоянно урезать бюджет морально тяжело. Этот способ можно использовать, если, например, в копилке не хватает немного до нужной суммы.

Банки предлагают продукты, с помощью которых можно копить деньги. Некоторые продукты созданы специально для этого, некоторые могут помочь косвенно.

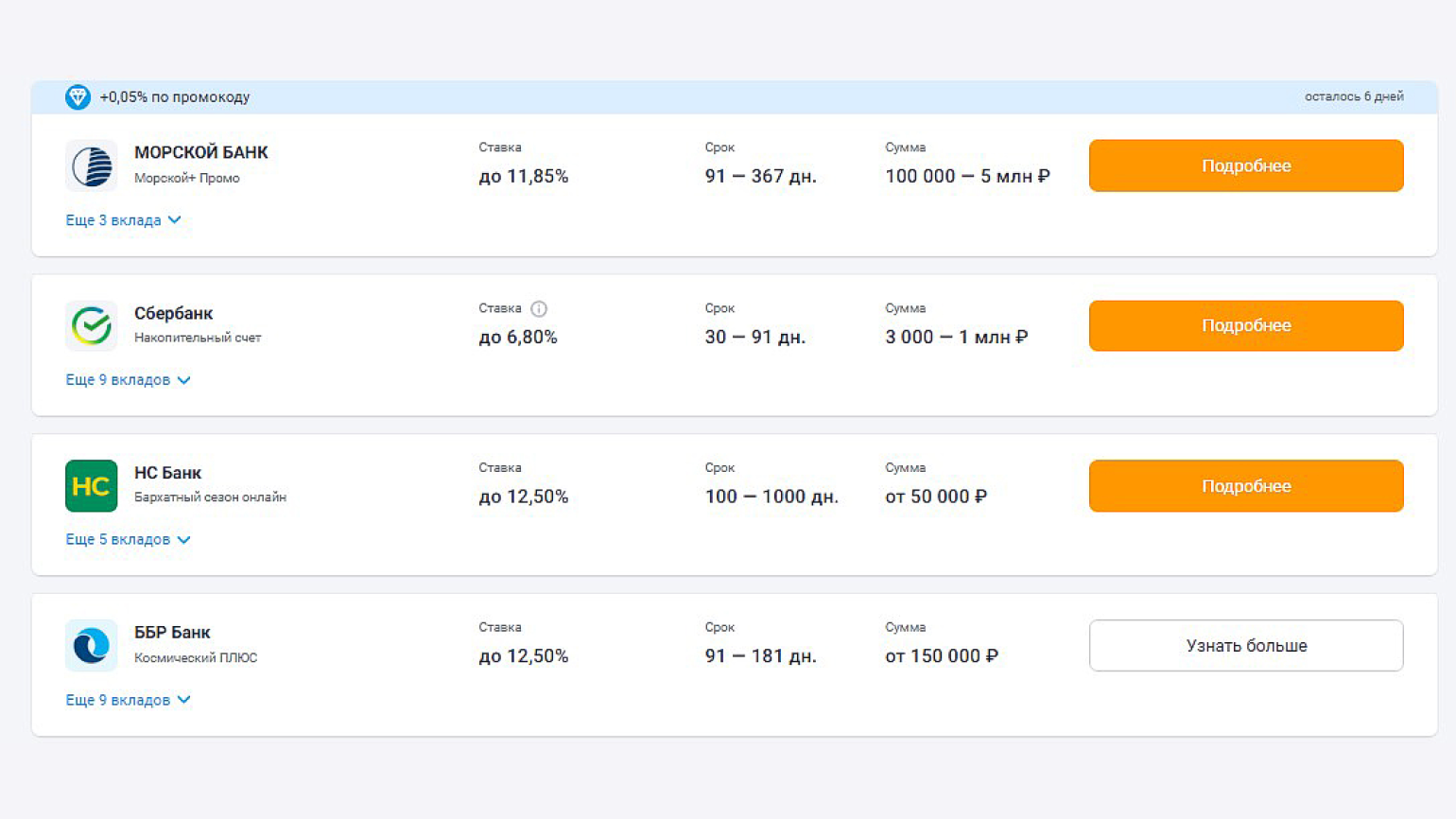

Откройте вклад. На него можно положить деньги, а банк будет начислять за них проценты. Есть вклады с различными условиями: с возможностью пополнения и досрочного снятия и без, с процентов и без неё, и бессрочные.

Например, можно открыть вклад под 12% годовых с капитализацией процентов, положить на него 10 тысяч рублей и пополнять его каждый месяц ещё на тысячу рублей. Тогда через год на вкладе будет почти 25 тысяч: почти 2 тысячи из них — начисленные проценты.

В каждом банке свои условия вкладов

Скриншот: Banki.ru / Skillbox Media

Настройте автокопилку. Это накопительный счёт, к которому можно подключить автопополнение. Например, можно настроить автокопилку так, чтобы на накопительный счёт поступало 500 рублей в неделю с банковской карты. Автокопилки есть у многих банков — например, «Сбера», «ВТБ», «Альфа-Банка». В некоторых банках есть процент на остаток для такого счёта.

Иногда банки позволяют настроить округление сумм операций. Округление суммы операции — это когда банк округляет сумму покупки, а разница отправляется в копилку. Например, сумма покупки в магазине — 4850 рублей. Банк спишет 5000 рублей, и 150 рублей попадёт в копилку.

В некоторых банках вместо накопительного счёта открывают брокерский — деньги на нём инвестируют без участия их владельца. К таким автокопилкам тоже можно подключить автопополнение и округление операций.

Можно настроить шаг округления и подключить автоматическое пополнение копилки

Скриншот: «Тинькофф» / Skillbox Media

Рассчитывайтесь картой с кешбэком. Кешбэк — возврат небольшой части суммы покупки, сделанной на оговорённых условях. У многих банков есть карты, расплачиваясь которыми в разных магазинах и онлайн-сервисах можно получать кешбэк 1–10%. Например, такие карты выпускают «Сбер», «Открытие», «Россельхозбанк», «МТС Банк».

Кешбэк можно копить — переводить его на отдельный счёт. В некоторых банках можно настроить автоматические переводы.

Пользуйтесь процентом на остаток. Процент на остаток — почти как процент по вкладу, только открывать отдельный счёт не нужно. Проценты начисляют на остаток по карте. Есть разные условия начисления: процент могут начислять, например, на среднемесячную сумму на карте или каждый день на оставшуюся сумму. Проценты на остаток есть в банках «Уралсиб», «ВТБ», «Тинькофф» и многих других.

Например, банк предлагает 5% годовых на остаток. Можно положить на карту 30 000 рублей, держать их на счёте год — и получить 31 500 рублей. А если подключить процент на остаток на счёт, на котором вы копите деньги, собрать нужную сумму получится быстрее.

Накопления лучше держать на отдельном счёте, чтобы случайно не потратить их и чтобы они не «растворялись» в общем бюджете.

Чтобы дополнительно мотивировать себя копить деньги, используйте интересные способы. Вот некоторые из них.

Откладывайте рандомные суммы. Например, если за окном минус 25 градусов по Цельсию, отложите 250 рублей, а 8-го числа отложите 80 или 800 рублей. Каждый день искать идеи, чтобы отложить рандомные суммы, сложно. Поэтому можно использовать месяц одну идею, месяц — другую.

Копите купюры одного номинала. Например, откладывайте только сто или пятьсот рублей. Этот метод подойдёт тем, кто часто пользуется наличными.

Распределяйте деньги по конвертам. Купите 10 конвертов, напишите на них суммы от 100 рублей до тысячи рублей и сложите их в стопку. Каждую неделю не глядя выбирайте один конверт — и откладывайте в него столько, сколько написано. Можно купить 20 конвертов, можно написать суммы от 10 до 5 тысяч рублей — это вы решаете сами.

Соревнуйтесь с кем-то. Предложите другу или знакомому соревноваться, кто быстрее накопит оговорённую сумму или кто накопит больше денег за два месяца. Чтобы было интереснее, можно придумать штраф для проигравшего — например, заплатить победителю 3000 рублей.

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

Кадр: фильм «Большой Лебовски» / Working Title Films

На инфляцию нельзя повлиять, но можно с ней бороться — инвестировать накопления. Например, открыть вклад или брокерский счёт и инвестировать в акции, облигации и фонды. Тогда вы сможете не только сохранить деньги, но и заработать. Подробнее об этом можно прочитать в статье об инвестициях.

Копить не так просто, как может показаться. Чтобы получить результат, нужно поставить цель, изменить потребительское поведение и повысить финансовую грамотность.

Цель. Целью может быть что угодно — собрать финансовую подушку безопасности, купить профессиональный спиннинг или накопить на отпуск на Мальдивах. Главное — понимать, сколько вы хотите накопить и к какому сроку. Если цели нет, то нет регулярности, интереса, желания, а значит, и результата.

Потребительское поведение. Нужно привыкнуть к тому, что сначала нужно откладывать деньги, а потом тратить. Не стоит, получая зарплату, распределять деньги по статьям расходов, а то, что осталось, откладывать. Положить в копилку в таком случае может быть нечего.

Также стоит привыкнуть к тому, что все внеплановые доходы лучше откладывать. А если доходы растут, нужно увеличивать не траты, а накопления.

Финансовая грамотность. Чтобы научиться копить, нужно научиться системно работать с личными финансами, разобраться в инвестициях и в том, как ставить и достигать финансовые цели. Сделать это можно на курсах, но важно выбирать курс, ориентированный на практику.

Учат ли финансовой грамотности в Skillbox?

Да, в Skillbox есть курс «Финграмотность: учимся управлять бюджетом, копить и инвестировать». На нём учат управлять деньгами: контролировать расходы и доходы, ставить цели, разрабатывать стратегии их достижения, пользоваться продуктами банков и инвестировать.

Обучение построено на практических задачах, которые позволяют научиться управлять финансами в реальной жизни. Пользователи выполняют задания и получают обратную связь от кураторов, а в конце курса составляют для себя финансовый план. Каждый получит шаблоны для планирования, электронную рабочую тетрадь для конспектов и доступ к онлайн-калькулятору для создания плана накоплений.

Запишите ребёнка на бесплатный урок в Skillbox Kids ➞Учим детей программированию, веб-дизайну и разработке игр. Преподаватель — IT-эксперт — подберёт курс по интересам ребёнка. Подробности — по клику.

Как накопить 500000 рублей за год на основе простых правил финансовой грамотности?

⚡️ Для выполнения поставленной задачи необходимо овладеть самыми основными навыками и знаниями, которые помогут не тратить лишнего и увеличивать постепенно накопления. Например, важно планировать бюджет, уметь распоряжаться деньгами в соответствии с доходами и по возможности стараться откладывать и инвестировать сбережения.

✅ Во-первых, для достижения цели каждый месяц нужно откладывать часть заработанных денежных средств для формирования подушки безопасности и получения процентов на накопленный капитал. Например, можно открыть вклад, накопительный счёт или ИИС для ежемесячного пополнения. В случае ИИС будет возможность получить налоговый вычет.

✅ Во-вторых, необходимо вести ежемесячный бюджет, чтобы контролировать свои доходы и расходы и не тратить больше, чем получается зарабатывать. Записывайте траты за каждый день и планируйте расходы заранее. Попробуйте оптимизировать бюджет таким образом, чтобы в конце каждого месяца получилось отложить часть заработка.

✅ В-третьих, нужно изменить отношение к покупкам, научиться бороться с импульсивными покупками, быть осторожным с кредитами, стараться не брать лишних кредитов. Также необходимо не тратиться излишне и всегда пытаться искать возможность совершения покупки со скидкой или возвратом небольшой части покупки на карту в виде кешбэка.

⚡️ В качестве образца, ниже в упрощённом виде приведена таблица планируемых доходов и расходов за 2024 год. Для примера рассматривается человек с доходом в 70000 рублей в месяц. Ежемесячные траты для простоты составляют 35000 рублей. На пополнение ИИС будет уходить оставшаяся сумма в 35000 рублей.

💰 Какую сумму получится в таком случае накопить за год? Общий кешбэк в 1% от расходов за год принесёт 4200 рублей. Процентный доход от купонов по краткосрочным облигациям добавит в бюджет 27300 рублей. На ИИС накопится 420000 рублей. Добавим налоговый вычет в размере 52000 рублей, и итоговая сумма составит чуть больше 500000 рублей.

📌 Стоит отметить, что данного результата можно добиться, следуя самым простым правилам финансовой грамотности. При этом, по мере расширения используемых инструментов для получения дополнительного дохода, можно добиться увеличения процентного дохода от накоплений, тем самым постепенно приближаясь к финансовой независимости.

✅ Составление подобной таблицы планируемых доходов и расходов или долгосрочный план может помочь соблюдать финансовую дисциплину в течение всего года, а наличие поставленной заранее финансовой цели поможет справиться с желанием неразумно тратить сбережения вместо того, чтобы увеличивать накопления или инвестировать.