Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

- Если вы получили дивиденды по иностранным бумагам до 01.01.2024

- Если вы получили на банковский счет суммы от погашения облигаций

- Если вы получили купоны по еврооблигациям на банковский счет

- Если вы продали валюту или драгоценные металлы

- Если вы торговали ценными бумагами через иностранного брокера

- И напоследок

- Налоговая ставка по операциям на брокерском счёте

- Виды облагаемых налогом доходов

- Размер ставки для физических лиц

- Инвестор или брокер

- Как происходит расчёт налога при торговле разными инструментами

- Как рассчитывается налог при торговле ценными бумагами в валюте

- Если не продавать бумаги, которые выросли в цене, будет ли с них удержан налог

- Если покупать или продавать валюту на бирже, нужно ли платить налоги

- Что делать в случае получения убытка по купленным инструментам

- Как будет рассчитываться налог при переводе бумаг из реестра или от другого брокера

- Когда происходит списание налога

- Почему при выводе денег с брокерского счёта внутри года удерживают налог

- Как оплатить НДФЛ самостоятельно

- Какие есть налоговые льготы для инвесторов

- Льготы для владельцев ИИС

- Льготы долгосрочного владения

- Льготы по валютной переоценке для еврооблигаций Минфина РФ

- В каких случаях нужно платить налог с инвестиций самостоятельно?

- Как заплатить налог с инвестиций самостоятельно?

- Что такое декларация 3-НДФЛ и как ее подавать?

- Как подсчитать, сколько налога с инвестиций нужно заплатить?

- В какой срок нужно подать декларацию 3-НДФЛ?

- В какой срок нужно самостоятельно заплатить налог с инвестиций?

Если вы получили дивиденды по иностранным бумагам до 01.01.2024

Если дивиденды поступили на счет 01.01.2024 и позже, налоговым агентом выступит ваш брокер. Период, за который начислены дивиденды, не важен, важна только дата поступления денег на брокерский или банковский счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму , с дивидендов по акциям американских компаний в США будет удерживаться . Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти и доплатить в России только — разницу между , подлежащими уплате «у нас», и , уже уплаченными «у них».

Если вы не подписывали форму , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2023 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2023 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

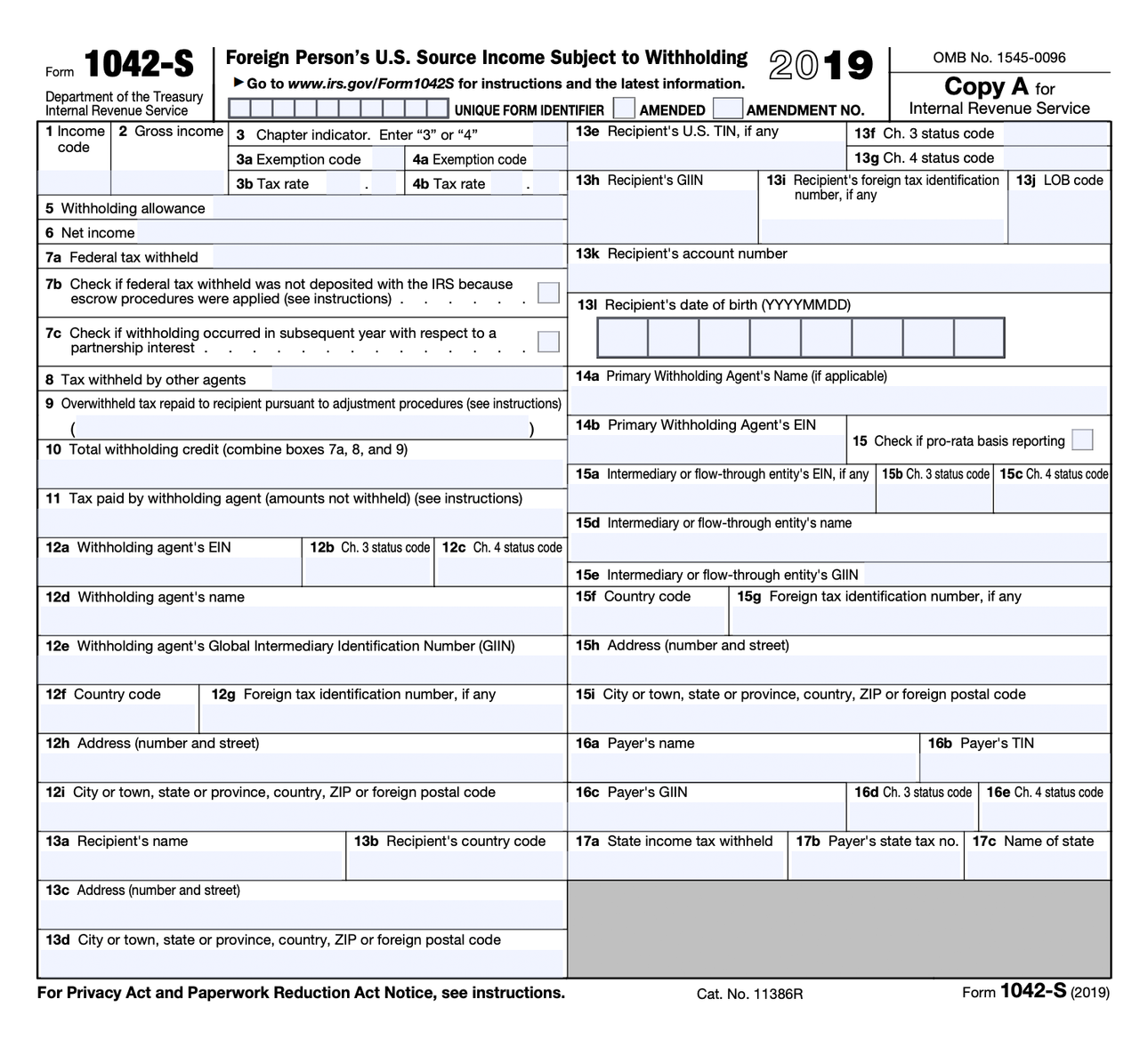

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

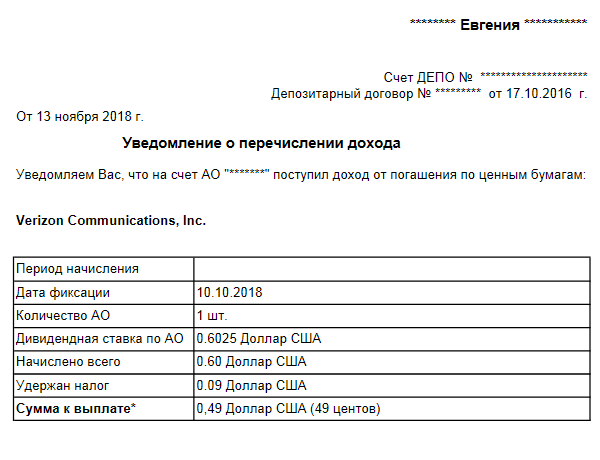

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

Фрагмент отчета брокера: информации о налогах нет

Пример уведомления о выплате дивидендов: информации о дате уплаты налога нет

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

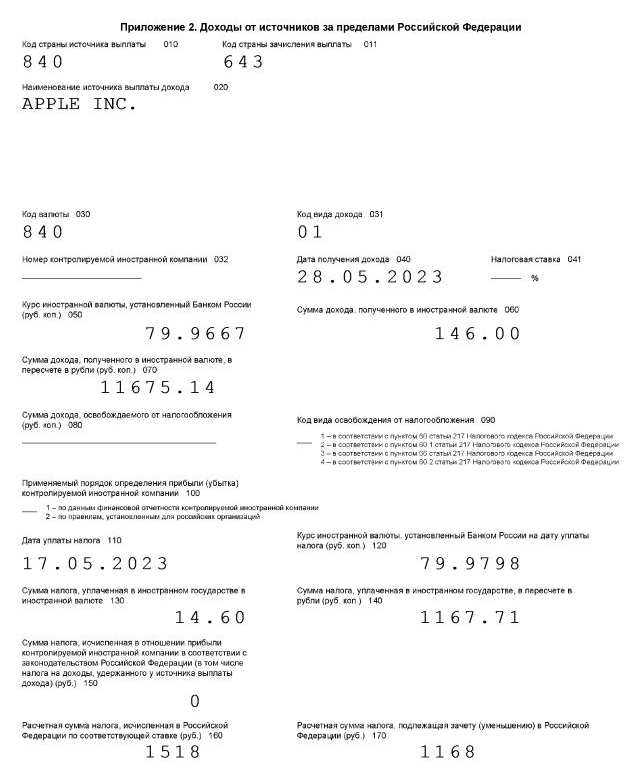

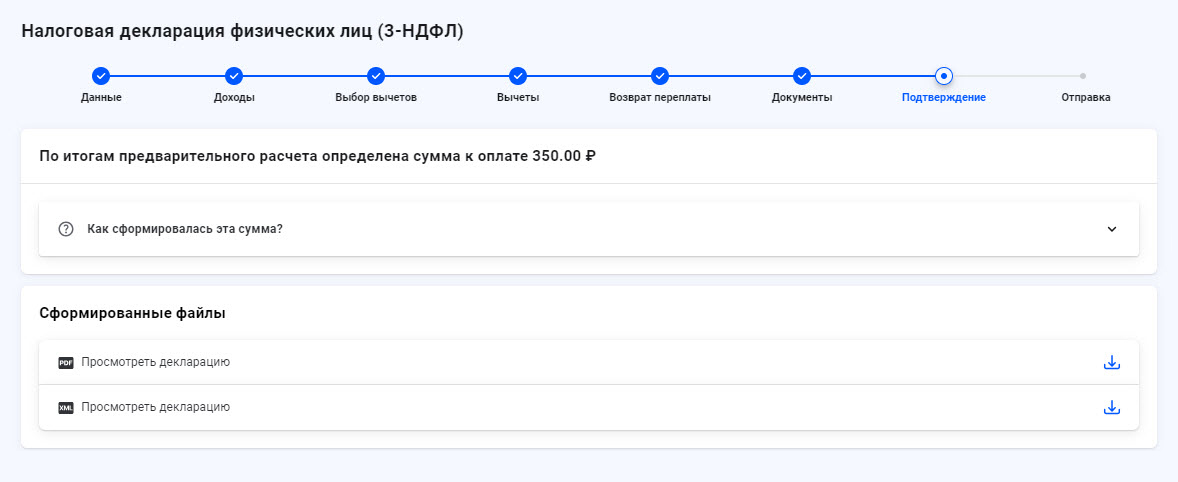

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2023 это 11 675,14 ₽:

- 79,9667 ₽ × 146 $ = 11 675,14 ₽

Сумма налога по российскому законодательству:

- 11 675,14 ₽ × 13% = 1868 ₽

Сумма уплаченного за рубежом налога — 14,6 $ по курсу на 17.05.2023:

- 79,9798 × 14,6 = 1168 ₽

Сумма налога к доплате в РФ:

- 1868 − 1168 = 350 ₽

Я покажу оба примера заполнения.

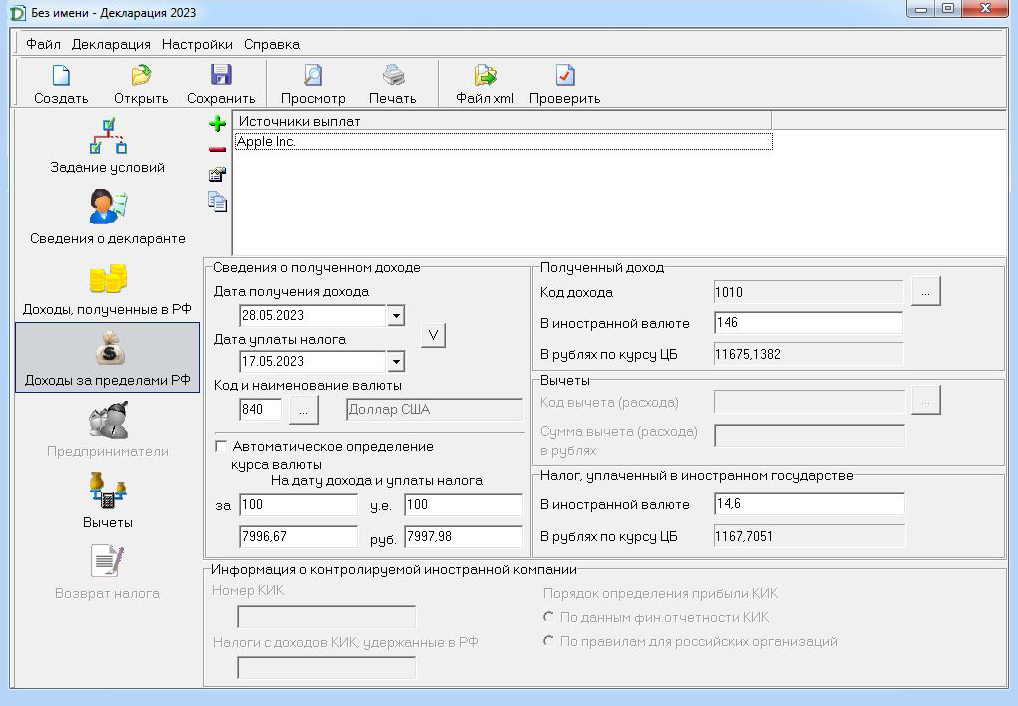

В программе «Декларация» вам нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

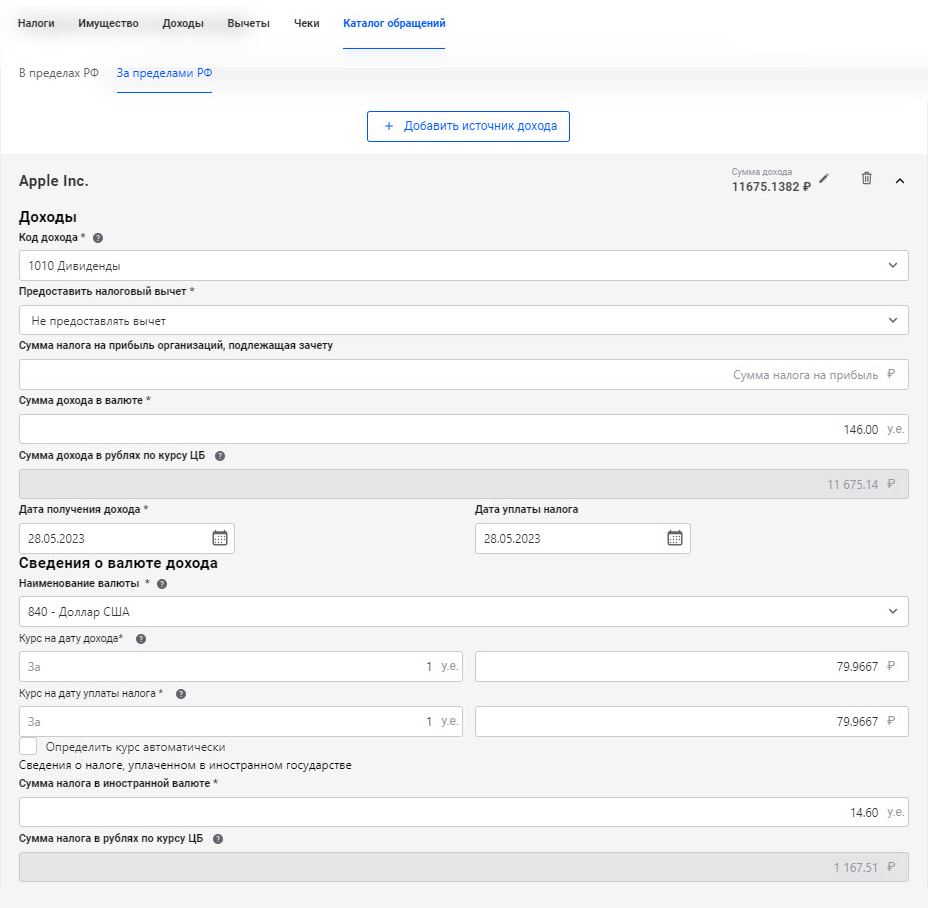

Заполнять будем для Петра из нашего примера. Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода для дивидендов — 1010.

ЦБ устанавливает курс доллара США с точностью до четырех знаков после запятой. В программе «Декларация» нельзя указать больше двух знаков после запятой, поэтому я вношу курс за 100 $.

После этого из программы можно сформировать файл XML и отправить его в налоговую через личный кабинет налогоплательщика. Если личного кабинета нет, можно распечатать декларацию на бумаге, подписать ее и отнести в свою налоговую инспекцию.

Доходы по иностранным дивидендам в программе «Декларация-2023»»

Так выглядит лист декларации в печатной форме

В интернете декларацию нужно заполнять в личном кабинете налогоплательщика. Покажу, как заполнить декларацию на примере 2023 года.

Когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно выбрать вкладку «За пределами РФ».

Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Вид дохода — 1010 — дивиденды. По иностранным акциям вычет не применяется, так и выбирайте: «не предоставлять вычет».

После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить». Налог на основании декларации нужно будет заплатить не позднее 15 июля.

Доходы по иностранным дивидендам при заполнении декларации через личный кабинет

Сумма налога к уплате рассчитывается автоматически. Вот сумма налога к уплате для Петра из нашего примера

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 ₽. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 ₽ на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 ₽. Расходы на приобретение облигаций — 14 929 ₽. Сумма налога:

- (15 000 − 14 929) × 13% = 9 ₽

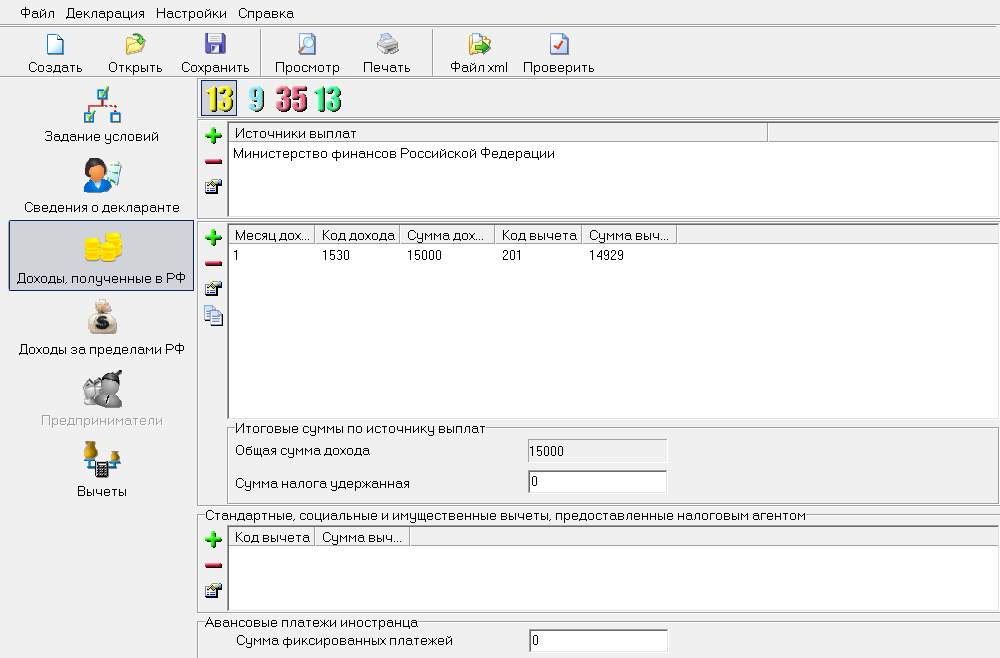

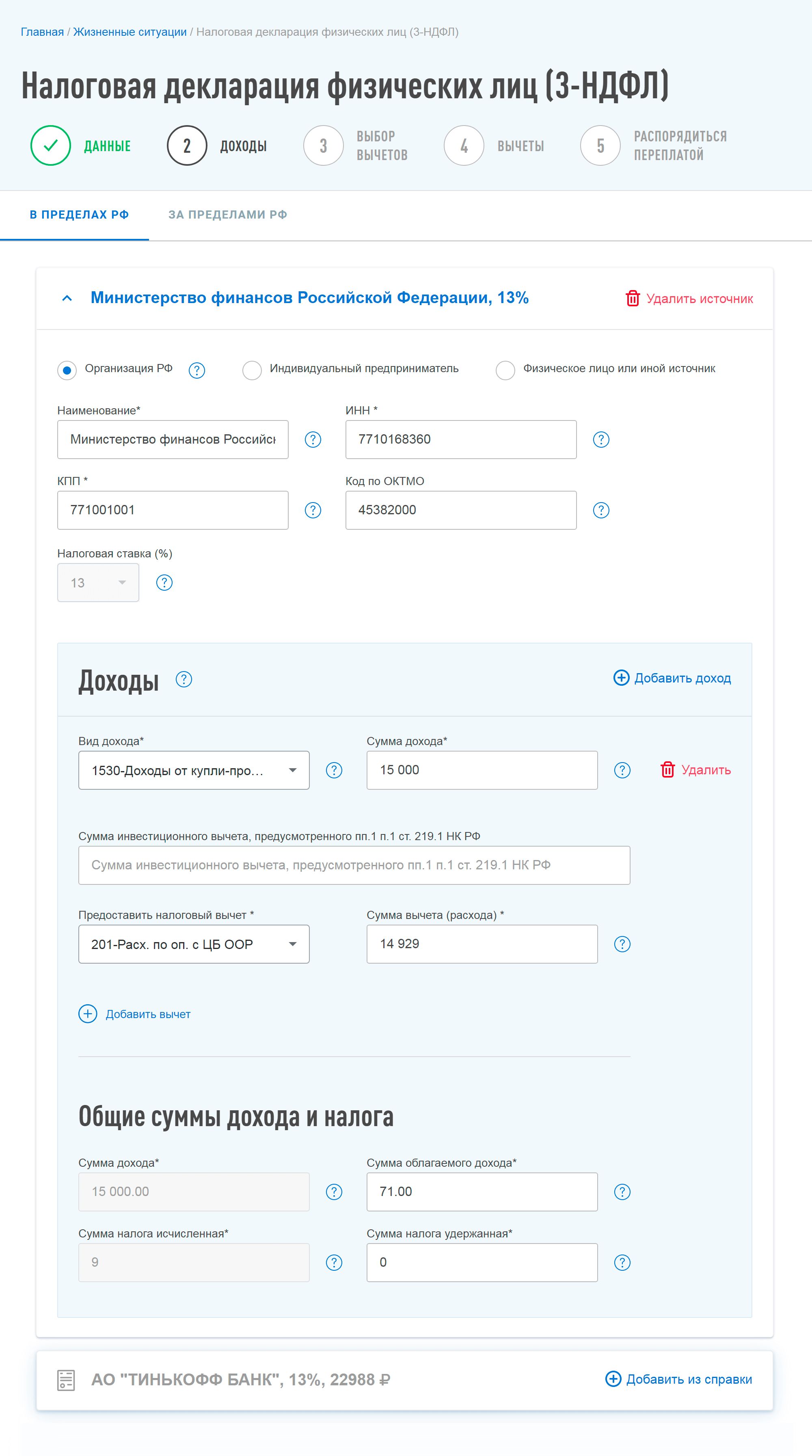

Как отразить в декларации. В программе вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от погашения облигаций в программе «Декларация-2018»

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

Если заполнять декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «В пределах РФ».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

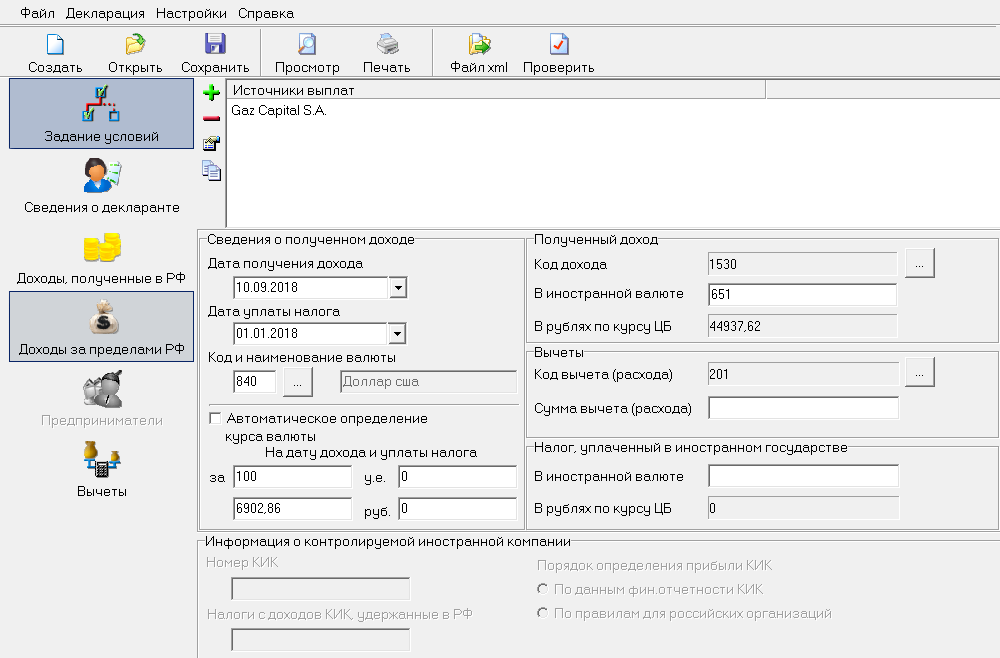

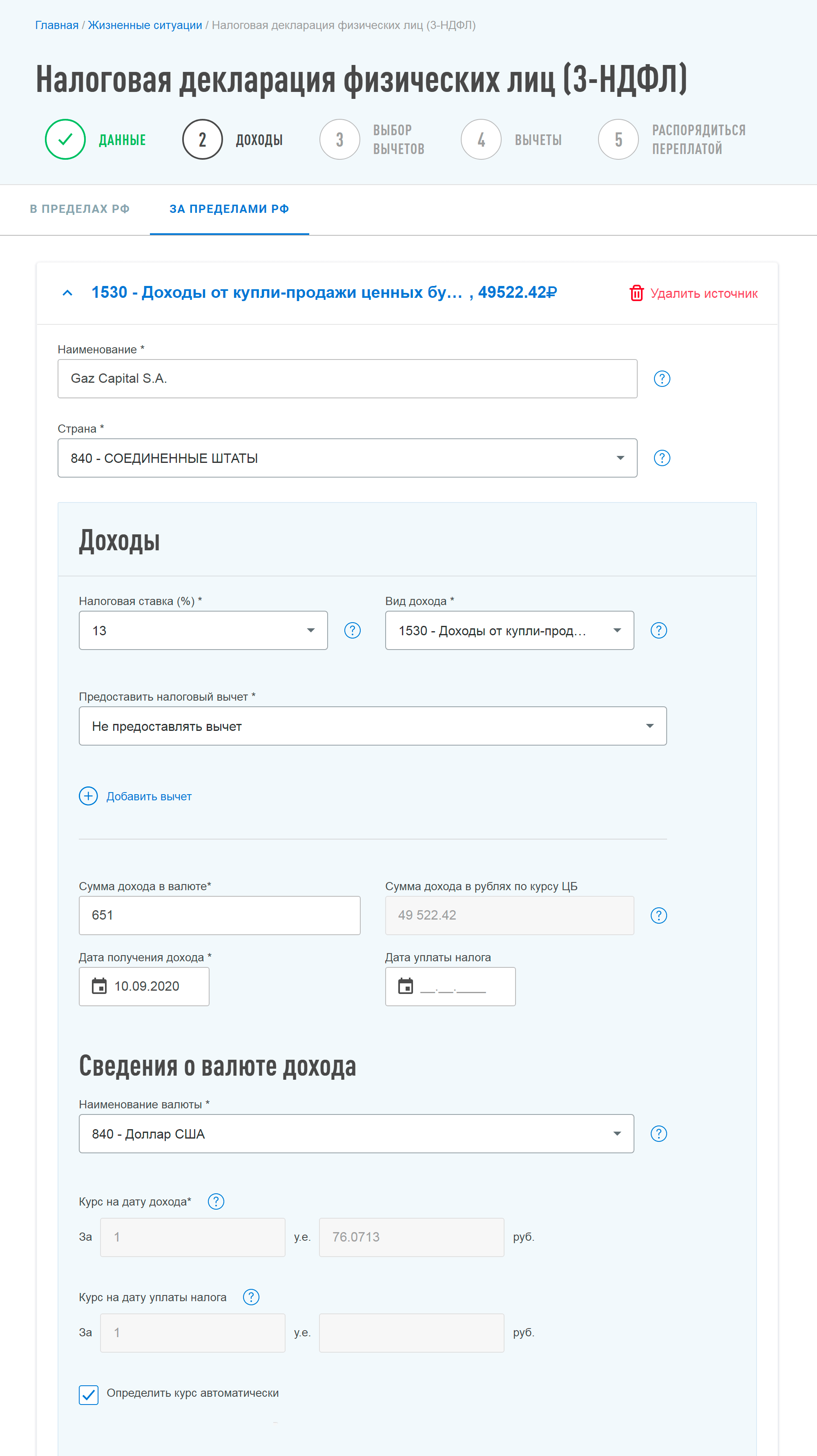

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 ₽ за 1 $. Сумма дохода Петра в рублях — 44 937,61 ₽. Сумма налога — 5842 ₽.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Купоны по еврооблигациям в программе «Декларация-2018»

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «За пределами РФ». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Купоны по еврооблигациям при заполнении декларации через личный кабинет

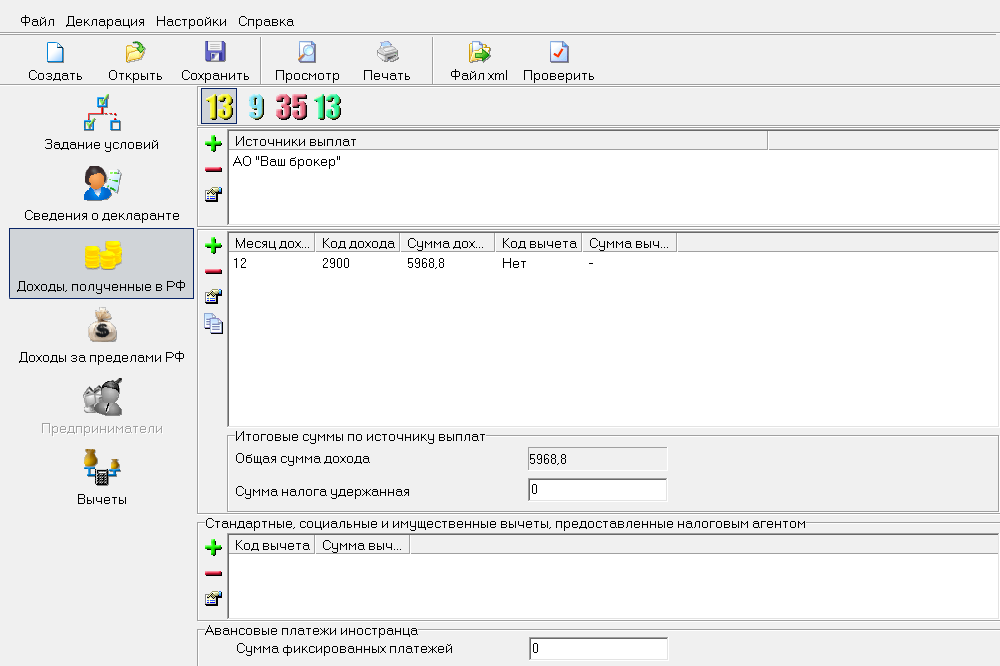

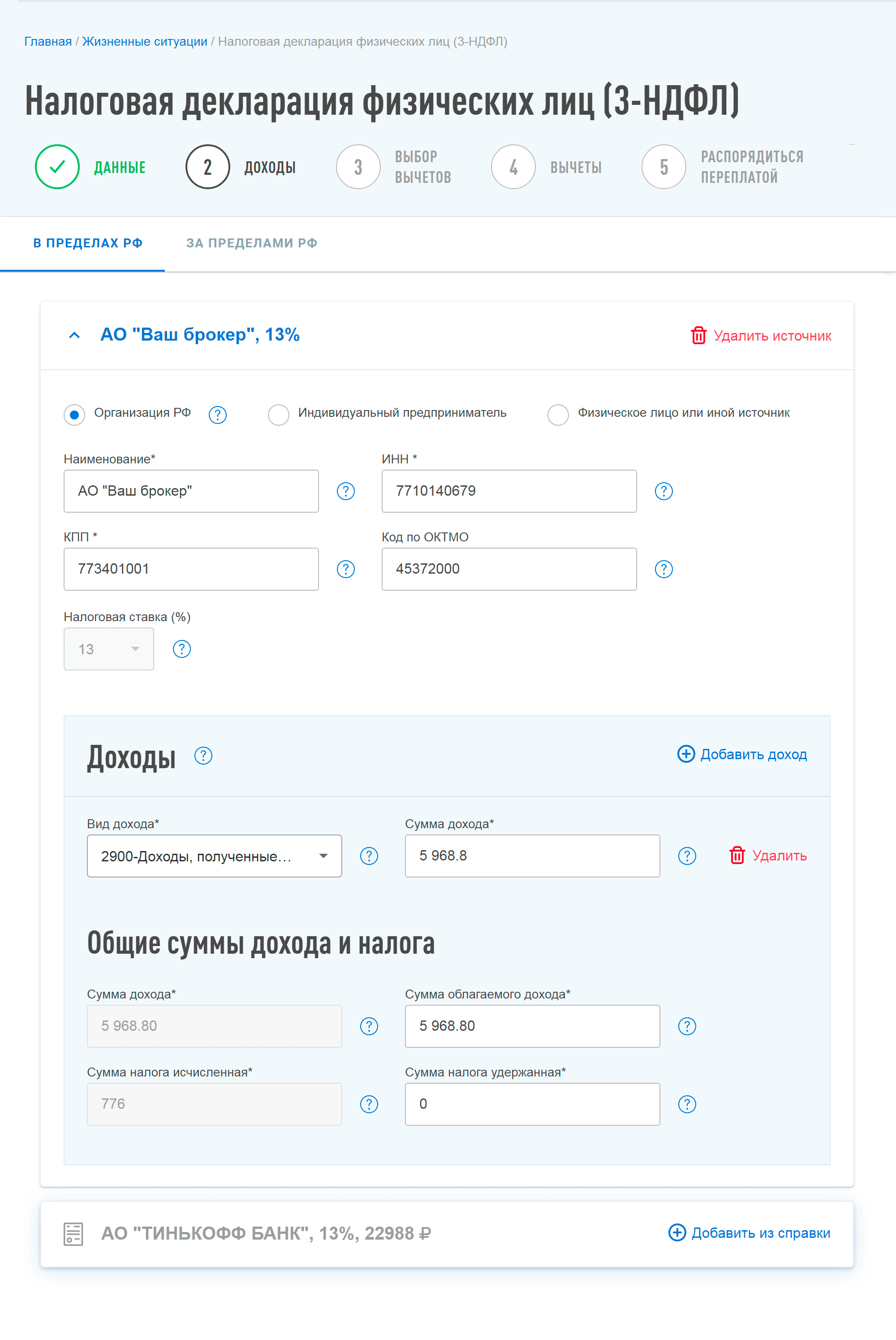

Если вы продали валюту или драгоценные металлы

Иностранная валюта и драгметаллы — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 ₽ за год. Либо доходы от продажи имущества можно уменьшить на расходы — сумму, за которую вы его изначально купили.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 ₽ за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 ₽ за доллар. Его доход по операциям с ценными бумагами — 11 919,61 ₽, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 ₽, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 ₽. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 ₽ за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

- Сумма налога = (Сумма дохода − Сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 ₽, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

- 2000 × 65,3253 = 130 650,6 ₽

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

- (136 619,4 − 130 650,6) × 13% = 776 ₽

В нашем примере Петру выгоднее использовать имущественный вычет.

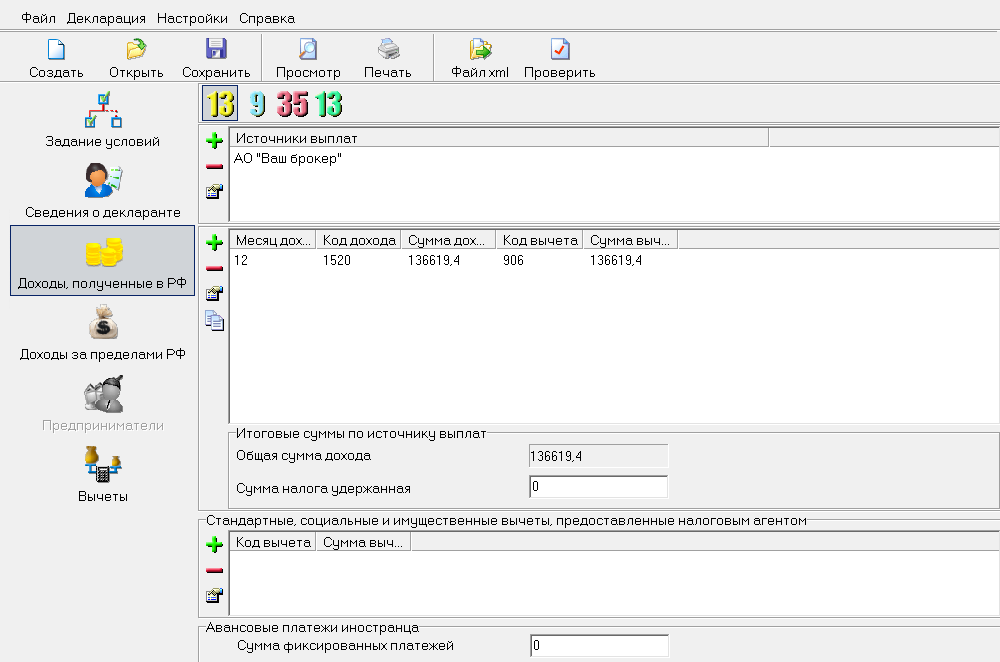

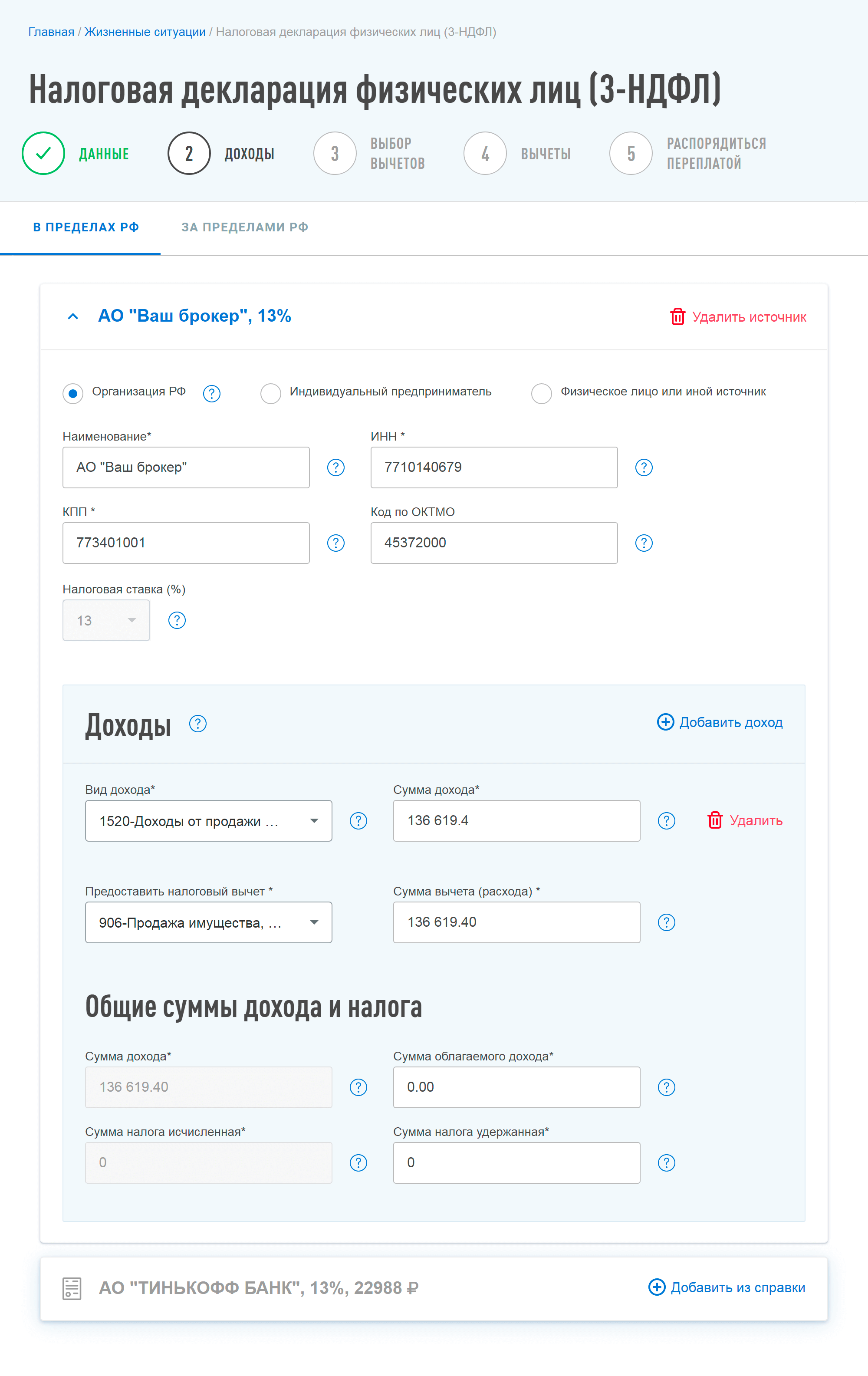

Как отразить в декларации. Если заполняете декларацию в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 ₽ — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат

То же — в личном кабинете налогоплательщика

Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета

Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов. Продажу драгоценных металлов на бирже можно декларировать аналогично, как и иностранную валюту.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

Если вы торговали ценными бумагами через иностранного брокера

Вы можете торговать иностранными ценными бумагами через российских брокеров — они выступают налоговым агентом по торговым операциям с иностранными бумагами. Если вы торгуете через иностранного брокера, все расчеты придется взять на себя. При активной ежедневной торговле это требует значительных усилий от инвестора.

Какие нужны документы. Отчет брокера и перевод отчета на русский язык. Дополнительно в произвольной форме нужно предоставить расчеты и пояснения по рассчитанным суммам.

Как рассчитать налог. Каждую сделку продажи нужно пересчитать из валюты в рубли по курсу ЦБ на дату получения дохода. Дата получения дохода, то есть дата расчетов по сделке продажи, указана в отчете иностранного брокера.

Каждую сделку покупки ценных бумаг нужно пересчитать в рубли по курсу ЦБ на дату совершения расхода, то есть на дату расчетов по сделке покупки. Расходы на приобретение бумаг, которые еще не проданы на конец года, в расчете не участвуют.

Комиссии надо переводить в рубли по курсу на дату списания комиссии по отчету брокера. Налоговым кодексом предусмотрен пересчет в рубли отдельно доходов и расходов, а не общего финансового результата.

После этого определите финансовый результат в рублях по каждой сделке продажи ценных бумаг. Расходы учитываются по методу ФИФО, first in first out: первыми продаются те бумаги, которые были первыми куплены. Суммируйте финансовые результаты по сделкам, рассчитайте налог 13%.

Если вы торгуете не только акциями, но и фьючерсами, нужно отдельно считать налог по ценным бумагам и по производным финансовым инструментам.

Как отразить в декларации. В программе нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке отметьте галочкой пункт «Имеются доходы в иностранной валюте», а в личном кабинете налогоплательщика поставьте галочку напротив пункта «Доходы от источников за пределами Российской Федерации».

В декларации необходимо отразить отдельными строками доходы на каждую дату их получения, то есть на каждую дату, в которую происходили продажи бумаг. К каждой из этих дат нужно заполнить курс валют по данным Центрального банка.

Расходы не обязательно отражать отдельными датами. Все расходы надо разделить на группы в зависимости от того, к какому из типов инструментов они относятся: например, акции или фьючерсы. Пересчитанные в рубли расходы можно суммировать отдельно по каждому типу инструментов и отразить их общей суммой к любой дате получения дохода по этой группе инструментов.

Сумму налога к уплате программа рассчитает самостоятельно.

И напоследок

Если вы активно инвестируете и вам подходят сразу несколько случаев из моей статьи, не надо подавать отдельные декларации на каждую ситуацию: все доходы и все вычеты нужно включить в одну декларацию.

Жаркая пора в Альфа-Инвестициях

Получите 20 акций в подарок за первые инвестиции

и участвуйте в еженедельном розыгрыше денежных призов.

Приготовьтесь провести это лето ярко и выгодно

Инвестиции в финансовые инструменты на фондовом рынке популярны среди россиян. Это отличная возможность получить прибыль за счёт операций с ценными бумагами и другими активами. Но не следует забывать, что с полученного дохода нужно заплатить налог. Ниже мы подробно рассмотрим все вопросы, связанные с налогообложением брокерских счетов, и расскажем, как уплатить НДФЛ самостоятельно.

Налоговая ставка по операциям на брокерском счёте

Ставка налога по доходам от инвестиционной деятельности, в виде купонов и дивидендов, а также от продажи драгметаллов и валюты зависит от статуса налогоплательщика.

Виды облагаемых налогом доходов

Согласно законодательству РФ налогообложению подлежат:

доход от продажи акций и других ценных бумаг (если цена продажи выше цены покупки);

купоны по облигациям и дивиденды по акциям (НДФЛ удерживается до поступления денег на счёт);

доход от продажи драгоценных металлов и валюты на бирже, если владелец счёта получил прибыль по сделке.

Обратите внимание: ставки налогообложения зависят от размера дохода и статуса налогоплательщика.

Размер ставки для физических лиц

Для всех резидентов РФ ставка на доходы от инвестиционной деятельности составляет 13%. При этом следует помнить, что прибыль свыше 5 млн рублей в год облагается налогом в 15%.

Приведём простой пример. За отчётный год инвестор заработал 9 млн рублей. В эту сумму входит доход от продажи акций или валюты на бирже, дивиденды и купоны. При расчёте налога 13% будет удержано с 5 млн рублей и ещё 15% — с оставшихся 4 млн рублей. То есть НДФЛ к оплате составит 1,25 млн рублей (5 млн × 13% + 4 млн × 15%).

Ставка налога на доходы нерезидентов заметно выше: 30% с прибыли от инвестиционной деятельности.

Инвестор или брокер

В большинстве случаев брокеры как налоговые агенты сами рассчитывают и удерживают НДФЛ. Налог списывается только с брокерского счёта клиента и только в рублях. С других счетов или карт брокер списать деньги не сможет.

Когда инвестор платит НДФЛ самостоятельно:

При получении дивидендов и купонов по ценным бумагам иностранных компаний. Для этого в ФНС подаётся налоговая декларация и документы, подтверждающие, что поступления были (можно получить у брокера).

С доходов от операций с драгоценными металлами и при получении прибыли от сделок с валютой.

При отсутствии средств на счёте. Как правило, брокер удерживает НДФЛ при выводе средств, но если в течение года таких операций не было, то налог списывается с брокерского счёта. Если на счёте окажется недостаточно средств, то агент направит клиенту уведомление о необходимости пополнить счёт. При отсутствии поступлений обязанность уплаты налога перейдёт к инвестору — это нужно будет сделать до 1 декабря года, следующего за отчётным. При этом подавать декларацию в ФНС не потребуется, брокер сделает это сам.

Как происходит расчёт налога при торговле разными инструментами

При торговле разными инструментами (акциями, облигациями, валютой) НДФЛ рассчитывается для каждого из них индивидуально. При этом убыток, зафиксированный по одному инструменту, позволяет уменьшить общую налогооблагаемую базу — сумму прибыли — по другим.

Приведём пример. Продажа акций Газпрома принесла инвестору доход в размере 100 000 рублей, поскольку на момент покупки ценные бумаги стоили меньше. При этом акции Мосбиржи инвестор продал в минус и зафиксировал убыток в размере 40 000 рублей. Если в отчётном году по счёту не было других операций, налогооблагаемая база составит 60 000 рублей, а сумма налога — 7800 рублей.

Как рассчитывается налог при торговле ценными бумагами в валюте

Налог всегда рассчитывается только в рублях. Для определения налогооблагаемой базы осуществляется валютная переоценка по курсу ЦБ РФ. Налог удерживается со счёта клиента, если он получил прибыль.

Если не продавать бумаги, которые выросли в цене, будет ли с них удержан налог

Если ваши активы подорожали, но вы их не продали, платить налог не нужно. Расчёт и удержание НДФЛ осуществляются только после фиксации финансового результата, то есть после продажи.

Если покупать или продавать валюту на бирже, нужно ли платить налоги

Да, если вы получили доход от сделок с валютой, то вам необходимо самостоятельно отчитаться перед ФНС о полученном финансовом результате и уплатить НДФЛ.

Что делать в случае получения убытка по купленным инструментам

Убыток может быть использован для уменьшения размеров налога в текущем календарном году или в один год из последующих 10 лет. К примеру, убыток, полученный от покупки серебра в 2012 году, можно перенести на 2022 год. Для этого необходимо обратиться в налоговую службу.

Обратите внимание, что эта схема работает только для схожих инструментов. Убытки от покупки акций нельзя перенести на фьючерсы и т. д.

Как будет рассчитываться налог при переводе бумаг из реестра или от другого брокера

Сразу же после перевода ценных бумаг на брокерский счёт налог не взимается. Он будет удержан только после их продажи. Чтобы избежать проблем с налоговой, необходимо предоставить в ФНС документы, подтверждающие стоимость активов на момент покупки. Подойдёт выписка по операциям по счёту в реестре, квитанция об оплате, договор купли-продажи.

Когда происходит списание налога

НДФЛ может быть списан в середине календарного года при закрытии брокерского счёта или при выводе средств. Во всех остальных случаях налог будет удержан автоматически с 1 по 31 января года, следующего за отчётным.

Почему при выводе денег с брокерского счёта внутри года удерживают налог

Если на дату вывода средств по счёту есть прибыль, то она подлежит налогообложению.

При этом сумма НДФЛ к оплате определяется следующим образом:

Если инвестор хочет вывести сумму, которая меньше или равна НДФЛ (прибыль, рассчитанная нарастающим итогом с начала года, × 13%), то при списании средств с брокерского счёта налог рассчитывается так: сумма вывода × 13%.

Если инвестор хочет вывести сумму, которая больше НДФЛ (прибыль, рассчитанная нарастающим итогом с начала года, × 13%), то при списании средств с брокерского счёта удерживается вся сумма налога.

Как оплатить НДФЛ самостоятельно

Для этого необходимо подать декларацию в ФНС по месту регистрации. Бланк можно распечатать с сайта налоговой, заполнить от руки и отнести в отделение лично либо оформить декларацию в электронном виде.

Проще всего это сделать через личный кабинет налогоплательщика на сайте ФНС.

Алгоритм действий будет следующим:

Создайте электронную неквалифицированную подпись. Для этого нужно перейти в настройки профиля (нажать на ФИО) и выбрать вкладку «Получить ЭП».

Заполните декларацию. В меню нужно выбрать пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ». В документе нужно указывать те сведения о доходах, которые не были переданы брокером.

Подать декларацию необходимо до 30 апреля года, следующего за отчётным, а заплатить налоги — не позднее 15 июля. При нарушении указанных сроков инвестору выставят штраф.

Какие есть налоговые льготы для инвесторов

Чтобы повысить интерес к инвестициям, для некоторых категорий владельцев брокерских счетов были введены льготы, которые позволяют платить меньше налогов или дают возможность вернуть их после окончания налогового периода.

Льготы для владельцев ИИС

Существуют две разновидности льгот для владельцев индивидуальных инвестиционных счетов (ИИС). Вычет типа «А» позволяет вернуть 13% от суммы средств, внесённых на ИИС, но не более 52 000 рублей в год.

При оформлении вычета по типу «Б» можно полностью освободить полученный доход от налогообложения.

По одному ИИС инвестор может получить только один тип вычета.

Льготы долгосрочного владения

Инвестор может не платить НДФЛ, если владеет активами более трёх лет. Эти льготы могут получить владельцы ценных бумаг и паёв инвестиционных фондов, которые были приобретены на организованных торгах не ранее 1 января 2014 года (без учёта дивидендов и купонов).

Льготы по валютной переоценке для еврооблигаций Минфина РФ

Льгота освобождает владельцев брокерских счетов от уплаты НДФЛ на доход, полученный при продаже евробондов Минфина РФ, номинированных в иностранной валюте, при смене курса рубля. Воспользоваться такой возможностью могут только физические лица. Льгота применяется в ситуациях, когда инвестор получает фактический убыток в валюте, но при пересчёте на рубли фиксируется номинальная прибыль.

Вся информация ниже относится к ИИС первого и второго типа — ИИС-1 и ИИС-2. Вы можете успеть открыть их до 31 декабря 2023 года включительно и продолжать использовать на прежних условиях.

С 1 января 2024 года можно будет открыть только ИИС третьего типа — ИИС-3.

Какие изменения планируются для нового типа счетов:

одновременно можно будет возвращать до 52 000 ₽ в год и не платить налог на доход от сделок с ценными бумагами пределах 30 млн ₽ при закрытии ИИС,

минимальный срок для получения льготы — 5 лет. В перспективе этот срок планируется увеличить до 10 лет,

можно открыть три ИИС у разных брокеров, но у одного брокера — только один,

нет ограничений на пополнение.

Чтобы открыть счёт с 1 января, нужно будет закрыть ИИС, открытый до 31 декабря 2023.

Об ИИС-3 мы расскажем подробнее на нашем сайте в ближайшее время.

В каких случаях нужно платить налог с инвестиций самостоятельно?

Самостоятельно декларировать доход, полученный на бирже, и платить с него налог нужно в следующих случаях.

13% для доходов до 5 000 000 ₽ в год;

15% для доходов свыше 5 000 000 ₽ в год;

налог в стране регистрации компании, выплатившей дивиденды, — удерживается по законам этой страны еще до поступления дивидендов на счета российским инвесторам;

налог в России — инвестор должен заплатить самостоятельно после того, как отчитается в налоговую о поступлении дивидендов.

Продали валюту или драгоценные металлы

Продали валюту или драгоценные металлы

Если вы продали валюту или драгметаллы, вам нужно самостоятельно передать информацию об этом в налоговую — с помощью декларации 3-НДФЛ. К декларации надо будет прикрепить подтверждающие документы с ценами покупки и продажи, например брокерский отчет. Подробнее про 3-НДФЛ и способы ее подачи

Налоговая самостоятельно посчитает налог, который затем можно будет заплатить в личном кабинете налогоплательщика. Формула расчета налога: (Цена продажи − Цена покупки − Комиссии за сделки) × Ставка НДФЛ.

При этом отчитываться о продаже валюты нужно не только при торговле на бирже, а в любом случае: даже если продать валюту через банк или обменник. Исключение — фьючерсы на валюту: по прибыли с фьючерсов российские брокеры удерживают налог автоматически.

С драгметаллами аналогично: отчитаться о доходе с продажи нужно, даже если вы торговали ими не на бирже, а, например, через банк на ОМС. Исключения на бирже: фьючерсы на металлы, акции золотодобывающих компаний, паи фондов на драгметаллы. По прибыли с фьючерсов, продажи акций и паев фондов российские брокеры удерживают налог автоматически.

Нюанс при торговле валютой: если вы купили валюту, потом на нее — валютную ценную бумагу, а затем с прибылью продали и бумагу, и валюту, то у вас возникнет сразу две налогооблагаемые базы. При этом налог с продажи валютной ценной бумаги рассчитывается с учетом выросшего курса валюты.

Например, вы купили 100 $ по 90 ₽, а затем акцию Х за эти 100 $. Через месяц курс доллара вырос до 95 ₽, а акция так и осталась на уровне 100 $. Затем вы решили всё продать, чтобы получить рубли. Вам придется заплатить два налога.

Налог с продажи акции будет считаться в рублях на дату расчетов по сделке по формуле: ((Цена продажи × Курс в момент продажи) − (Цена покупки × Курс в момент покупки)) × 13%. В нашем примере получится: ((100 × 95) − (100 × 90)) × 13% = 65 ₽.

Налог с продажи валюты будет считаться по формуле: (Цена продажи − Цена покупки) × Количество проданной валюты × 13%. В нашем примере получится: (95 − 90) × 100 × 13% = 65 ₽.

Налог с продажи акции будет автоматически удержан брокером, а налог с продажи самой валюты нужно будет заплатить самостоятельно.

У нас есть подробная статья о том, как рассчитать и задекларировать доход от торговли валютой. Информация из нее подойдет и для декларирования дохода от продажи драгметаллов.

Получили иностранные дивиденды до 1 января 2024 года

Получили иностранные дивиденды до 1 января 2024 года

С иностранных дивидендов может удерживаться сразу два налога:

Иностранные дивиденды, полученные с 1 января 2024 года, декларировать не придется

Теперь брокер будет автоматически передавать информацию в ФНС и удерживать налог при начислении в том числе и иностранных дивидендов — федеральный закон № 389-ФЗ от 31 июля 2023 года.

Но по всем иностранным дивидендам, полученным до 1 января 2024 года, инвесторам еще нужно отчитаться самостоятельно, подав декларацию 3-НДФЛ до 30 апреля 2024 года.

В некоторых случаях налог, удержанный в стране регистрации компании, может снизить налог, который инвестор должен заплатить в России. Подробнее про налоги с иностранных дивидендов

Не имели на счете рублей для автоматического удержания налога с других доходов

Не имели на счете рублей для автоматического удержания налога с других доходов

С дохода от продажи ценных бумаг, а также при начислении купонов или вариационной маржи брокеры должны удерживать налоги автоматически: при выводе денег со счета или по итогам календарного года.

Если по итогу года на вашем счете окажется недостаточно рублей для уплаты налога, то мы попросим внести недостающую сумму.

Если же вы решите не пополнять счет, то должны будете самостоятельно заплатить налог до 1 декабря текущего года. В этом случае подавать налоговую декларацию не нужно: мы сами сообщим всю необходимую информацию в ФНС. Вам останется только заплатить налог в личном кабинете налогоплательщика или через сервис от Т‑Банка. Заплатить налоги в Т‑Банке

Например, за 2023 год вы получили прибыль 10 000 ₽ от продажи ценных бумаг. Налог составит: 10 000 × 13% = 1 300 ₽.

В январе 2024 года на вашем счете было только 300 ₽, а также ценные бумаги и валюта. Тогда мы удержим только 300 ₽ налога, а оставшуюся 1 000 ₽ вам нужно будет самостоятельно уплатить в ФНС по отдельному уведомлению от налоговой.

Во всех остальных случаях брокер удержит налог автоматически: с дохода от продажи ценных бумаг, с купонов, с российских дивидендов, с полученной вариационной маржи и так далее. Кратко про все налоги с инвестиций

Как заплатить налог с инвестиций самостоятельно?

Чтобы налоговая корректно рассчитала налог, вам нужно самостоятельно передать ей информацию об иностранных дивидендах, полученных до 1 января 2024 года, а также о продаже валюты и драгметаллов. Обо всех других инвестиционных доходах российские брокеры автоматически передают информацию в ФНС.

Информацию о доходах нужно заполнять по специальной форме — декларации 3-НДФЛ. Сделать это можно онлайн или лично в отделении ИФНС. Подробнее про 3-НДФЛ и способы ее подачи

После заполнения и подачи 3-НДФЛ налоговая рассчитает налог, который можно будет заплатить онлайн — в личном кабинете налогоплательщика на сайте ФНС или в сервисе уплаты налогов через Т-Банк.

Подать 3-НДФЛ нужно до 30 апреля года, следующего за годом получения дохода. А уплатить налоги, которые ФНС рассчитает по этой декларации, — до 15 июля года, в котором заполнена декларация.

Что такое декларация 3-НДФЛ и как ее подавать?

Декларация 3-НДФЛ — это документ, который физические лица заполняют для налоговой службы. Декларация нужна, чтобы отчитаться о своих доходах, рассчитать и уплатить с них налог или получить налоговый вычет.

можно подать онлайн — через личный кабинет налогоплательщика на сайте ФНС. А авторизоваться в нем можно с помощью аккаунта от Госуслуг.

Заполнить декларацию можно прямо на сайте или в отдельной программе ФНС «Декларация»:

Другие способы подать декларацию:

подписать ее усиленной квалифицированной электронной подписью (УКЭП).

Подать декларацию через Госуслуги сложнее, чем через личный кабинет налогоплательщика.

Чтобы подать декларацию через , нужно:

Получить сертификат УКЭП можно двумя способами:

В отделение ИФНС — лично или через представителя

В отделение ИФНС — лично или через представителя

Если вы подаете декларацию в бумажном виде, заполните ее в двух экземплярах: один останется в инспекции, а второй вам вернут с датой и отметкой о принятии. Как найти отделение своей ИФНС

Не забудьте подать документы, подтверждающие доходы и право на налоговые вычеты. Какие документы нужны при подаче декларации

Если декларацию за вас подает представитель, то у него должна быть нотариально удостоверенная доверенность или электронная доверенность, подписанная вашей электронной подписью —

Подать декларацию можно не в любое отделение МФЦ. Чтобы узнать, какие отделения принимают декларации, позвоните на горячую линию МФЦ вашего региона. Каталог МФЦ по регионам

Не забудьте подать документы, подтверждающие доходы и право на налоговые вычеты. Какие документы нужны при подаче декларации

По вашей просьбе МФЦ может проставить на копии декларации отметку о ее принятии. Дата приема декларации в МФЦ будет считаться днем представления декларации в налоговую.

Заполните декларацию в двух экземплярах и подготовьте документы, подтверждающие доходы и право на налоговые вычеты. Какие документы нужны при подаче декларации

Отправьте декларацию и пакет документов заказным письмом с описью вложения и уведомлением о вручении. Как узнать адрес своей инспекции

Дата отправки декларации будет считаться днем представления декларации в налоговую. Дата отправки определяется по почтовому штемпелю на описи вложения или на самом конверте. Штемпель — специальная почтовая печать с датой отправки и идентификатором почтового отделения.

Если налогоплательщик зарегистрирован в качестве участника электронного документооборота с усиленной квалифицированной электронной подписью в ИФНС, то он может передавать декларации в электронной форме. Делается это через специализированного оператора по ТКС — телекоммуникационным каналам связи.

Электронная декларация, отправленная по ТКС, считается принятой, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать налоговый орган.

Дата отправки декларации будет считаться днем представления декларации в налоговую.

Помните, что кроме дохода от инвестиций у российского брокера при заполнении декларации 3-НДФЛ нужно указать и другие доходы, по которым нет налогового агента. Например, такими доходами могут быть:

доход у иностранного брокера от сделок с ценными бумагами, а также от выплаты купонов и дивидендов;

выплата процентов по депозиту в иностранном банке;

сдача недвижимости в аренду.

Как подсчитать, сколько налога с инвестиций нужно заплатить?

Самостоятельно считать сумму налога к уплате не нужно — налог рассчитывает ФНС. Но при заполнение декларации 3-НДФЛ нужно указать суммы ваших доходов и расходов.

Ниже привели примеры, как может рассчитываться НДФЛ с разных инвестиционных доходов.

Подсчитаем 13% от суммы дохода и округлим до целого рубля.

Так мы поймем сумму налога, которую нужно заплатить в бюджет России.

Как считается НДФЛ с дивидендов от иностранных компаний

Как считается НДФЛ с дивидендов от иностранных компаний

НДФЛ с дивидендов от иностранных компаний — для примера возьмем дивиденды от компании, зарегистрированной на Кипре. В этом государстве налог на доходы с дивидендов — 0%, поэтому выплата поступит на ваш счет в полном размере. В таком случае в России нужно заплатить НДФЛ в полном размере — 13%. Считать будем так:

Если дивиденды поступили в 2024 году и позже, то НДФЛ даже с иностранных дивидендов будет удерживаться автоматически. А по иностранным дивидендам, полученным в 2023 году и ранее, инвесторам нужно самостоятельно отчитаться перед ФНС и уплатить налог. Для этого нужно подать декларацию 3-НДФЛ до 30 апреля 2024 года и указать в ней все доходы.

Как считается НДФЛ с продажи валюты

Как считается НДФЛ с продажи валюты

НДФЛ с курсовой разницы — если вы купили валюту на бирже и потом продали ее по более высокому курсу, с полученного дохода нужно самостоятельно заплатить 13% в виде налога.

Расчеты выглядят так:

Налог на доход от курсовой разницы = (Сумма за продажу − Комиссия за продажу − Сумма за покупку − Комиссия за покупку) × 13%

Например, вы купили 100 $ по курсу 50 ₽ — то есть на 5 000 ₽, комиссия составила 15 ₽. Потом на эти деньги вы приобрели акцию американской компании. Для простоты примера предположим, что через какое‑то время вы решили продать эту акцию по той же цене, а вырученные доллары перевести в рубли.

Продавать доллары вы будете по текущему курсу — например, по 60 ₽ за доллар. В итоге на вашем счете окажется уже 6 000 ₽, комиссия за сделку составит 18 ₽.

Тогда налог на доход от курсовой разницы будет рассчитываться так: (6 000 − 18 − 5 000 − 15) × 13% = 126 ₽.

Как считается НДФЛ с продажи драгметаллов

Как считается НДФЛ с продажи драгметаллов

НДФЛ от продажи драгоценных металлов — если вы купили золото или серебро на бирже, а потом продали их по более высокому курсу, с полученного дохода нужно самостоятельно заплатить 13% в виде налога.

Расчеты выглядят так:

Налог на доход от продажи драгметаллов = (Сумма за продажу − Комиссия за продажу − Сумма за покупку − Комиссия за покупку) × 13%

Например, вы купили один лот золота в Т-Инвестициях за 5 000 ₽, комиссия составила 95 ₽. Через некоторое время вы продали этот лот золота за 5 500 ₽, комиссия составила 104,5 ₽.

Тогда налог на доход от продажи золота будет рассчитываться так: (5 500 − 104,5 − 5 000 − 95) × 13% = 39 ₽.

В какой срок нужно подать декларацию 3-НДФЛ?

Для декларирования доходов 3-НДФЛ нужно подать включительно до 30 апреля года, следующего за годом получения дохода. Если 30 апреля — выходной, срок переносится на следующий рабочий день.

Например, декларацию за 2023 год нужно будет подать не позднее 30 апреля 2024 года.

Какой штраф, если опоздать с подачей декларации или не указать часть доходов

Какой штраф, если опоздать с подачей декларации или не указать часть доходов

Если опоздать со сроком подачи, штраф составит 5% от неуплаченного налога за каждый месяц опоздания, но не меньше 1 000 ₽ и не больше 30% от неуплаченного налога —

Если ограничения противоречат друг другу, например штраф меньше 1 000 ₽, но больше 30% от неуплаченного налога, то инвестору придется заплатить 1 000 ₽.

Если не указать в декларации часть доходов, штраф составит 20% от неуплаченного налога, если налоговая не увидит в этом злого умысла, и 40%, если налоговая посчитает, что вы скрыли доходы намеренно, —

Для получения налогового вычета (возврата уплаченного налога) декларацию 3-НДФЛ можно подать в любое время в течение трех лет со дня уплаты этого налога — подпункт 1 пункта 7 статьи 11.3 НК РФ.

В какой срок нужно самостоятельно заплатить налог с инвестиций?

Заплатить НДФЛ нужно до 15 июля года, следующего за годом получения декларируемого дохода. Если 15 июля — выходной, срок переносится на следующий рабочий день.

Например, по декларации за 2023 год налог нужно будет уплатить не позднее 15 июля 2024 года.

В банковском приложении Т‑Банка можно заплатить любой налог без комиссии с любой карты Т‑Банка — нужно указать только ИНН и сумму к уплате. Заплатить налоги в Т‑Банке

Если не заплатить налог по декларации до 15 июля, то со следующего дня налоговая начнет считать штрафные пени в размере 1/300 от ставки Центрального банка РФ за каждый день просрочки —

Например, если на 180 дней опоздать с уплатой налога размером 5 000 ₽ при ключевой ставке ЦБ РФ в 9,5%, то штрафные пени составят: 5 000 × 9,5% × 1/300 × 180 = 285 ₽.

Как выяснил Forbes, заседание совета директоров Yandex N.V. для утверждения сделки по продаже российского бизнеса «Яндекса» может состояться в понедельник, 5 февраля. В рамках сделки рассматривается предложение по выплате в бюджет добровольного взноса — «налога на выход» иностранных инвесторов «Яндекса» — в размере 10%

Потенциальные инвесторы и руководство «Яндекса» «практически договорились» о сделке по продаже бизнеса компании в России, рассказал источник, близкий к компании. По его словам, «Яндекс» может анонсировать сделку в ближайшие дни. Заседание совета директоров Yandex N.V. для утверждения сделки по продаже российского бизнеса «Яндекса» может состояться в понедельник, 5 февраля, говорит он. Информацию о скором завершении переговоров по сделке подтвердил источник Forbes в инвестиционном сообществе.

Стоимость сделки «Яндекса» привязана к «справедливой оценке» компании, которая «косвенно и не линейно» связана с котировками акций «Яндекса» на бирже, уточнил собеседник, близкий к компании. Капитализация «Яндекса» на Московской бирже на 18-34 мск составила 1,1 трлн рублей ($12,43 млрд по курсу ЦБ). Осенью 2023 года 100% «Яндекса» в рамках сделки, по данным Forbes, оценивались в $5,5 млрд с учетом 50%-ного дисконта на продажу активов иностранцами из недружественных стран.

Цена, по словам собеседника, близкого к компании, также зависит от курса доллара на день сделки, а также от того, кто будет выплачивать добровольный взнос в бюджет России (exit tax) и ряда других условий.

В сделке «Яндекса», по словам собеседника, близкого к компании, есть предложение выплатить в бюджет 10%-ный взнос в российский бюджет или еxit tax («налог на выход», который платят компании, покидающие отечественный рынок). Этот взнос «де-факто будут платить покупатели», потому что продавцы не могут этого сделать, уточнил он. Платеж в бюджет в зависимости от договоренности «неким образом» учитывается в цене сделки, сообщил источник.

Exit tax при продаже активов иностранцами из недружественных стран, согласно письму Минпромторга, составляет не менее 15% от половины суммы в отчете об оценке рыночной стоимости активов. Поясняя предложение о выплате добровольного взноса в бюджет в размере 10%, собеседник, близкий к «Яндексу», отметил, что для менее дорогих компаний exit tax бывает выше.

Список потенциальных инвесторов в «Яндекс», по словам источника, «реальных бенефициаров», на текущий момент не поменялся. Как сообщал Forbes, инвесторами в российский бизнес «Яндекса» могут стать миллиардеры Владимир Потанин, Вагит Алекперов, а также бизнесмены, близкие к миллиардеру Юрию Ковальчуку. Продавцом выступает компания из Нидерландов Yandex N.V., основанная Аркадием Воложем и его партнерами.

Канал о бизнесе, финансах, экономике и стиле жизни

Подписаться

Forbes направил запрос в Минфин, который координирует деятельность подкомиссии правительственной комиссии по иностранным инвестициям. В «Яндексе» от комментариев отказались.

Ранее в пятницу, 2 февраля, стало известно, что «Яндекс» в рамках готовящейся реструктуризации зарегистрировал международный «Фонд менеджеров» в специальном административном районе (САР) в Калининградской области. Из данных ЕГРЮЛ следует, что фонд был зарегистрирован еще 1 февраля.

Кроме того, в декабре 2023 года «Яндекс» зарегистрировал международную компанию акционерное общество (МКАО) в Калининграде. Тогда компания отметила, что этот шаг — «необходимая процедура для будущей оптимизации структуры юридических лиц» в рамках подготовки к реструктуризации. 23 января стало известно, что МКАО теперь является владельцем юрлица «Яндекса» в России.

При участии Романа Рожкова

Акции иностранных государств приносят частным инвесторам прибыль

от их перепродажи или от дивидендов. В статье поделимся нюансами

налогообложения прибыли с зарубежных ценных бумаг, которую получают

резиденты РФ. Расскажем, как миновать двойное налогообложение в

России и за рубежом, как правильно отчитаться по доходам и

заплатить налоги, чтобы избежать штрафных санкций.

Доход с ценных бумаг иностранных компаний, покупаемых на

российской фондовой бирже, облагается налогом по двум

принципам:

- налог с продажи иностранных

акций уплачивается только в России; - налог с дивидендов иностранных

акций платится и в стране — источнике дохода, и в России,

но с учетом уже уплаченного по этому доходу налога.

При получении дохода в виде дивидендов от зарубежного

источника существует риск двойного налогообложения.