- Теоретические основы

- Армения

- Важность и препятствия для прямых иностранных инвестиций

- Глобальные иноинвестиции упали вдвое

- Индия

- Китай

- Определения

- Прямые иностранные инвестиции в мировой экономике: тренды последних лет

- Развивающийся мир

- Российская федерация

- Соединенные штаты

- Типы пии

- Франция

- Цб сообщил о почти полной остановке притока иностранных инвестиций в россию

Теоретические основы

Согласно Грации Иетто-Гиллис (2021), до теории Стивена Хаймера о прямых инвестициях в 1960-е годы причины прямых иностранных инвестиций и транснациональных корпораций объяснялись неоклассической экономикой, основанной на макроэкономических принципах.

Эти теории основывались на классической теории торговли, в которой мотив торговли был результатом разницы в стоимости производства товаров между двумя странами, при этом основное внимание уделялось низкой стоимости производства как мотиву зарубежной деятельности фирмы.

Например, Джо С. Бейн объяснил проблему интернационализации только тремя основными принципами: абсолютные преимущества в затратах, преимущества дифференциации продукции и экономия на масштабе . Более того, неоклассические теории создавались исходя из предположения о существовании совершенной конкуренции.

Заинтригованный мотивацией крупных иностранных инвестиций, сделанных корпорациями из Соединенных Штатов Америки, Хаймер разработал структуру, выходящую за рамки существующих теорий, объясняя, почему это явление произошло, поскольку он считал, что ранее упомянутые теории не могут объяснить иностранные инвестиции и их влияние. мотивации.

Столкнувшись с проблемами своих предшественников, Хаймер сосредоточил свою теорию на заполнении пробелов в международных инвестициях. Теория, предложенная автором, подходит к международным инвестициям с другой, более специфической для фирмы точки зрения.

В отличие от традиционных теорий инвестиций, основанных на макроэкономике, Хаймер утверждает, что существует разница между простыми капиталовложениями, также известными как портфельные инвестиции, и прямыми инвестициями. Разница между ними, которая станет краеугольным камнем всей его теоретической основы, заключается в контроле, а это означает, что при прямых инвестициях фирмы могут получить больший уровень контроля, чем при портфельных инвестициях.

Более того, Хаймер продолжает критиковать неоклассические теории, заявляя, что теория движения капитала не может объяснить международное производство. Более того, он поясняет, что прямые иностранные инвестиции не обязательно являются движением средств из страны происхождения в принимающую страну, и что они сосредоточены в определенных отраслях во многих странах.

Другое наблюдение, сделанное Хаймером, противоречит тому, что поддерживалось неоклассическими теориями: прямые иностранные инвестиции не ограничиваются вложением сверхприбылей за границу. Фактически, прямые иностранные инвестиции могут финансироваться за счет ссуд, полученных в принимающей стране, платежей в обмен на акционерный капитал (патенты, технологии, оборудование и т. Д.)

И других методов. Основными детерминантами ПИИ являются побочные эффекты, а также перспективы роста экономики страны, когда ПИИ производятся. Хаймер предложил еще несколько факторов, определяющих ПИИ из-за критики, наряду с предположением о рынке и несовершенстве. Это следующие:

- Преимущества, характерные для фирмы : после того, как внутренние инвестиции были исчерпаны, фирма могла использовать свои преимущества, связанные с несовершенством рынка, что могло обеспечить фирме рыночную власть и конкурентное преимущество. Дальнейшие исследования пытались объяснить, как фирмы могут монетизировать эти преимущества в форме лицензий.

- Устранение конфликтов : конфликт возникает, если фирма уже работает на иностранном рынке или стремится расширить свою деятельность на том же рынке. Он предполагает, что решение этого препятствия возникло в форме сговора, разделения рынка с конкурентами или попытки получить прямой контроль над производством. Однако необходимо учитывать, что уменьшение конфликта за счет приобретения контроля над операциями приведет к увеличению несовершенства рынка.

- Склонность к формулированию стратегии интернационализации для снижения риска : Согласно его позиции, для фирм характерно 3 уровня принятия решений: повседневный надзор, координация управленческих решений и долгосрочное стратегическое планирование и принятие решений. Степень, в которой компания может снизить риск, зависит от того, насколько хорошо фирма может сформулировать стратегию интернационализации с учетом этих уровней решений.

Важность Хаймера в области международного бизнеса и прямых иностранных инвестиций проистекает из того, что он был первым, кто теоретизировал о существовании многонациональных предприятий (MNE) и причинах, лежащих в основе прямых иностранных инвестиций, помимо макроэкономических принципов, его влиянии на более поздних ученых и теорий в области международного бизнеса, таких как как теория OLI ( владение, местонахождение и интернационализация )

Джона Даннинга и Христоса Пителиса, которая больше фокусируется на транзакционных издержках. Более того, «компонент создания эффективности и стоимости в деятельности ПИИ и МНП был дополнительно усилен двумя другими крупными научными разработками в 1990-х годах: теорией, основанной на ресурсах (RBV), и эволюционной теорией».

Кроме того, некоторые из его прогнозов позже материализовались, например, власть наднациональных органов, таких как МВФ или Всемирный банк, которая увеличивает неравенство (Dunning & Piletis, 2008). Явление, на устранение которого направлена цель 10 в области устойчивого развития Организации Объединенных Наций .

Армения

По данным Всемирного банка, Армения занимает 41-е место среди стран СНГ по привлекательности для прямых иностранных инвестиций. Правительство Армении ввело некоторые меры, такие как создание свободных экономических зон для высокотехнологичных отраслей, которые, в свою очередь, способствуют предоставлению льготных условий компаниям по НДС, налогу на имущество, налогу на прибыль предприятий и таможенным пошлинам.

Важность и препятствия для прямых иностранных инвестиций

Быстрый рост мирового населения с 1950 года происходил в основном в развивающихся странах. Этот рост сопровождался более быстрым увеличением валового внутреннего продукта, и, таким образом, доход на душу населения увеличился в большинстве стран мира с 1950 года.

Увеличение ПИИ может быть связано с улучшением экономического роста за счет притока капитала и увеличения налоговых поступлений в принимающей стране. Кроме того, торговый режим страны пребывания назван важным фактором для принятия решений инвестором.

Принимающие страны часто пытаются направить инвестиции ПИИ в новую инфраструктуру и другие проекты для ускорения развития. Усиление конкуренции со стороны новых компаний может привести к повышению производительности и эффективности в принимающей стране, и было высказано предположение, что применение политики иностранного предприятия к отечественному дочернему предприятию может улучшить стандарты корпоративного управления.

Кроме того, иностранные инвестиции могут привести к передаче навыков межличностного общения посредством обучения и создания рабочих мест, доступности более передовых технологий для внутреннего рынка и доступа к ресурсам исследований и разработок. Местное население может извлечь выгоду из возможностей трудоустройства, создаваемых новыми предприятиями.

Во многих случаях компания-инвестор просто переносит свои старые производственные мощности и оборудование, которые могут быть привлекательными для принимающей страны из-за технологического отставания или недостаточной разработки, чтобы избежать конкуренции со своей собственной продукцией со стороны принимающей страны / компании.

Глобальные иноинвестиции упали вдвое

Объем прямых иностранных инвестиций (ПИИ) в мире в первой половине 2020 года сократился на 49% (до $399 млрд) по сравнению с тем же периодом 2021 года, следует из доклада Конференции ООН по торговле и развитию (ЮНКТАД). Основной причиной такого сильного спада стали ограничения, введенные из-за пандемии коронавируса. В частности, количество новых инвестпроектов сократилось на 37% (данные приведены за три квартала), трансграничных сделок слияний и поглощений — на 15%, сделок проектного финансирования (для вложений в инфраструктуру) — на 25%. В целом по 2020 году спад ПИИ составит 30–40%, полагают составители доклада. При этом они считают, что по итогам третьего квартала будет наблюдаться рост инвестактивности.

В развитых странах спад иностранных инвестиций был более выраженным — сразу на 75% (с $397 млрд до $98 млрд, до уровня 1994 года). Потоки инвестиций в Северную Америку сократились на 56% — до $68 млрд. В Европе показатель и вовсе стал отрицательным — минус $7 млрд против $202 млрд в первом полугодии 2021 года. Такой резкий спад объяснялся в первую очередь сокращением вложений в Нидерланды (минус $86 млрд) и в Швейцарию (минус $98 млрд). В Ирландию при этом приток инвестиций вырос до $75 млрд. В итоге падение по остальным основным составляющим ПИИ — вложениям в новые проекты, сделкам проектного финансирования, а также сделкам слияний и поглощений было сдержанным (минус 17% в первых двух случаях и минус 5% в третьем). По странам наибольший спад ПИИ в процентах зафиксирован в Италии — минус 74%, в США — минус 61%, в Бразилии — минус 48% и в Австралии — минус 40%.

В развивающихся странах спад прямых иностранных инвестиций составил 16% (с $352 млрд до $296 млрд) — это меньше, чем ранее ожидалось. В первом полугодии 2020 года на развивающиеся страны Азии пришлось более половины всех ПИИ (спад там составил всего 12% — до уровня в $217 млрд). По вложениям в новые проекты сокращение составило 49% (спад пришелся в первую очередь на нефтегазовую сферу), по проектному финансированию — 25%, а вот по сделкам слияний и поглощений зафиксирован рост на 12%. В России за полгода показатель ПИИ оказался отрицательным — минус $1,2 млрд против прироста на $16 млрд за такой же период 2021 года.

Индия

Иностранные инвестиции были введены в 1991 году в соответствии с Законом об управлении иностранной валютой (FEMA), инициированным тогдашним министром финансов Манмоханом Сингхом . Поскольку впоследствии Сингх стал премьер-министром, это было одной из его главных политических проблем даже в настоящее время.

Индия запретила иностранным юридическим лицам (OCB) инвестировать в Индию. Индия накладывает ограничение на долю иностранных инвесторов в различных секторах, текущие прямые иностранные инвестиции в секторы авиации и страхования ограничиваются максимум 49%.

Начиная с исходного уровня менее 1 миллиарда долларов в 1990 году, исследование ЮНКТАД 2021 года показало, что Индия станет вторым по значимости местом назначения ПИИ (после Китая) для транснациональных корпораций в 2021–2021 годах.

Согласно данным, секторами, которые привлекли более высокий приток, были услуги, телекоммуникации, строительная деятельность, а также компьютерное программное обеспечение и оборудование. Маврикий, Сингапур, США и Великобритания были одними из ведущих источников ПИИ. По данным ЮНКТАД, потоки ПИИ составили 10,4 млрд долларов, что на 43% меньше, чем в первой половине прошлого года.

Девять из 10 крупнейших иностранных компаний, инвестирующих в Индию (с апреля 2000 г. по январь 2021 г.), базируются на Маврикии. Список десяти крупнейших иностранных компаний, инвестирующих в Индию (с апреля 2000 г. по январь 2021 г.), выглядит следующим образом:

- TMI Mauritius Ltd. — 72 миллиарда рупий / 1600 миллионов долларов

- Cairn UK Holding — 66,66 млрд рупий / 1492 млн долларов

- Oracle Global (Mauritius) Ltd. — 48,05 млрд рупий / 1083 млн долларов

- Mauritius Debt Management Ltd. — 38 миллиардов рупий / 956 миллионов долларов

- Vodafone Mauritius Ltd. — 40 миллиардов рупий / 801 миллион долларов

- Etisalat Mauritius Ltd. — 32,28 миллиарда рупий

- CMP Asia Ltd. — 26382,5 миллиона рупий / 653,74 миллиона долларов

- Oracle Global Mauritius Ltd. — 25758,8 млн рупий / 563,94 млн долларов

- Merrill Lynch (Mauritius) Ltd. — 22300,2 млн рупий / 483,55 млн долларов

- Название компании не указывается (но индийская компания, получившая прямые иностранные инвестиции, — это Dhabol Power Company Ltd.)

В 2021 году Индия стала крупнейшим направлением прямых иностранных инвестиций, обогнав Китай и США. Индия привлекла ПИИ в размере 31 миллиарда долларов по сравнению с 28 миллиардами и 27 миллиардами долларов в Китае и США соответственно. В 2021 году Индия получила $ 63 млрд прямых иностранных инвестиций. Индия также разрешила 100% прямых иностранных инвестиций во многие сектора в течение 2021 года.

Китай

ПИИ в Китае, также известные как RFDI (прямые иностранные инвестиции в юанях), значительно увеличились за последнее десятилетие, достигнув 19,1 млрд долларов США за первые шесть месяцев 2021 года, что сделало Китай крупнейшим получателем прямых иностранных инвестиций на тот момент и превысило США , которые были 17400000000 $ ПИИ.

В 2021 году приток прямых иностранных инвестиций в Китай составил 24,1 миллиарда долларов, в результате чего рыночная доля прямых иностранных инвестиций в Азиатско-Тихоокеанский регион составила 34,7%. Для сравнения, прямые иностранные инвестиции из Китая в 2021 году составили 8,97 млрд долларов, что составляет 10,7% доли Азиатско-Тихоокеанского региона.

Во время мирового финансового кризиса ПИИ упали более чем на треть в 2009 году, но восстановились в 2021 году.

ПИИ в материковый Китай в 2021 году сохранили устойчивый рост, несмотря на замедление экономического роста во второй по величине экономике мира. ПИИ, без учета инвестиций в финансовый сектор, выросли на 6,4 процента в годовом исчислении до 126,27 миллиарда долларов в 2021 году.

Сообщается, что за первые девять месяцев 2021 года Китай обошел США и стал крупнейшим в мире покупателем активов, если судить по сумме корпоративных поглощений. В рамках перехода китайских инвесторов от интереса к развивающимся экономикам к странам с высоким уровнем дохода Европа стала важным направлением для вывоза китайских ПИИ. В 2021 и 2021 годах ЕС считался крупнейшим рынком для китайских приобретений с точки зрения стоимости.

Быстрое увеличение числа поглощений европейских компаний Китаем вызвало обеспокоенность политических обозревателей и политиков по широкому кругу вопросов. Эти проблемы включают потенциальные негативные стратегические последствия для отдельных стран-членов ЕС и ЕС в целом, связи между Коммунистической партией Китая и инвестирующими предприятиями, а также отсутствие взаимности с точки зрения ограниченного доступа европейских инвесторов на китайский рынок. [2]

Точно так же обеспокоенность семей с низкими доходами в Австралии вызвала ряд неформальных расследований о прямых иностранных инвестициях из Китая. В результате многочисленные австралийские политические представители были расследованы, в результате чего Сэм Дастьяри подал в отставку.

15 марта 2021 года Всекитайское собрание народных представителей приняло Закон об иностранных инвестициях , который вступает в силу с 1 января 2020 года.

Определения

В широком смысле прямые иностранные инвестиции включают «слияния и поглощения, строительство новых объектов, реинвестирование прибыли, полученной от зарубежных операций, и внутрифирменные займы». В узком смысле под прямыми иностранными инвестициями понимается просто строительство нового предприятия и длительная доля руководства (10 или более процентов голосующих акций) в предприятии, работающем в экономике, отличной от экономики инвестора.

ПИИ — это сумма собственного капитала , долгосрочного капитала и краткосрочного капитала, как показано в платежном балансе . ПИИ обычно предполагают участие в управлении, создании совместных предприятий , передачу технологий и опыта.

Запасы ПИИ — это чистые (т. Е. Вывозимые ПИИ минус входящие ПИИ) кумулятивные ПИИ за любой данный период. Прямые инвестиции не включают в себя инвестиции через покупку акций (если в результате этой покупки инвестор контролирует менее 10% акций компании).

ПИИ, подмножество международных движений факторов , характеризуются контролем владения коммерческим предприятием в одной стране юридическим лицом, базирующимся в другой стране. Прямые иностранные инвестиции отличаются от иностранных портфельных инвестиций, пассивных инвестиций в ценные бумаги другой страны, такие как государственные акции и облигации , элементом «контроля».

Согласно Financial Times , «стандартные определения контроля используют согласованный на международном уровне 10-процентный порог голосующих акций, но это серая зона, поскольку зачастую меньший пакет акций дает контроль над широко управляемыми компаниями.

Прямые иностранные инвестиции в мировой экономике: тренды последних лет

МАКРОЭКОНОМИКА

Лучко М.Л.,

д.э.н., профессор кафедры мировой экономики экономического факультета МГУ им. М.В. Ломоносова E-mail: mluchko@bk

ПРЯМЫЕ ИНОСТРАННЫЕ

ИНВЕСТИЦИИ В МИРОВОЙ ЭКОНОМИКЕ: ТРЕНДЫ ПОСЛЕДНИХ ЛЕТ

В статье рассматривается объем и структура притока прямых иностранных инвестиций (ПИИ) в мировой экономике в последние годы по группам стран и по секторам. Выявляются ведущие страны-реципиенты и страны-инвесторы в 2021 г. Анализируются особенности процессов трансграничных слияний и поглощений последних лет. Выявляются современные тренды отделения зарубежных филиалов. Рассматривается роль решоринга в переносе производства из развивающихся стран в США.

Ключевые слова: прямые иностранные инвестиции, ТНК, страны-инвесторы, страны-реципиенты,

трансграничные слияния и поглощения, отделение филиалов, решоринг, реинду-стриализация.

Luchko M.L.

FOREIGN DIRECT INVESTMENT

IN THE WORLD ECONOMY:

TRENDS IN RECENT YEARS

The article discusses the amount and structure of foreign direct investment (FDI) in the global economy in recent years by groups of countries and sectors. Identifies the leading recipient countries and investor countries in 2021. The features of the processes of cross-border mergers and acquisitions in recent years. Identifies current trends department of foreign affiliates. The role reshoringa in the

transfer of production from developing countries in the United States.

Keywords: foreign direct investment, TNCs investing countries, recipient countries, cross-border mergers and acquisitions, department branches reshoring, rhein-industrialization.

В середине второго десятилетия XXI века прямые иностранные инвестиции остаются одним из драйверов развития мировой экономики. Во всех нишах мирового хозяйства ключевое положение занимают крупные транснациональные корпорации. Сравнение рейтингов ведущих компаний мира Forbes-2000 и Fortune-500, с одной стороны, и списка крупнейших ТНК, составляемого экспертами ЮНКТАД, с другой стороны, позволяет сделать вывод о том, что ведущие компании мира являются именно транснациональными.

Показатели интернационализации деятельности 100 крупнейших нефинансовых ТНК постоянно растут. В настоящее время доля их зарубежных продаж в общем объеме продаж составляет в среднем 66%, доля зарубежных активов в общей стоимости активов — 60%, а доля зарубежного персонала в его общей численности — 57% [1, p. 19]. За период с 1990 по 2021 г. зарубежные продажи ТНК выросли в 7 раз, численность персонала зарубежных филиалов — в 4 раза, а активы этих филиалов — в 26 раз (табл. 1).

В 2021 г. наблюдалось снижение притока прямого иностранного инвестирования на 16% — до 1,2 трлн долл., что было связано с геополитическими рисками и неустойчивостью экономического положения в ряде стран. Это лишний раз доказывает цикличность процессов иностранного инвестирования и влияние на них многих факторов, в том числе глобального характера. В страны СНГ сокращение составило примерно 51%, в первую очередь за счет падения объема ПИИ в Россию (на 70%) и на Украину (в 11 раз!).

Таблица 1 — Прямые иностранные инвестиции в мировой экономике

(млрд долл., в текущих ценах)

1990 2021 2021 2021

Приток ПИИ 205 1 403 1 467 1 228

Отток ПИИ 244 1 284 1306 1 354

Кумулятивный объем притока ПИИ 2 198 22 073 26 035 26 030

Кумулятивный объем оттока ПИИ 2 254 22 527 25 975 25 875

Активы зарубежных филиалов ТНК 3 893 88 536 95 230 102 040

Продажи зарубежных филиалов 4 723 31 687 33 775 36 356

Численность занятых на зарубежных филиалах (млн чел.) 20 625 69 359 71 297 75 075

Источник: UNCTAD. World Investment Report 2021. — N.-Y. / Geneva, 2021. — P. 18.

Заметим, что в масштабах мировой экономики данные по притоку и оттоку, а также кумулятивному объему ПИИ за конкретный год должны совпадать. Однако они отличаются. Это связано, во-первых, со статистической погрешностью; во-вторых, с разным делением иностранных инвестиций на прямые и портфельные, несмотря на рекомендации ЮНКТАД считать ПИИ те инвестиции, на которые приходится 10 и более% акций или паев в капитале компании; в-третьих, отсутствие данных по притоку или оттоку инвестиций в отдельные страны также приводит к разным цифрам.

Из данных таблицы 1 видно, что кумулятивные объемы ПИИ выросли с 1990 г., то есть за 25 лет, примерно в 12 раз! За этот же период мировой ВВП вырос всего в 3,5 раза, а экспорт товаров и услуг — в 5 раз. И хотя все цифры связаны с текущими ценами, само соотношение темпов роста прямых иностранных инвестиций, мирового ВВП и мирового экспорта позволяет говорить о ПИИ как о мощном локомотиве глобальной экономики.

Отраслевая структура прямых иностранных инвестиций в мировой экономике существенно менялась в конце ХХ — начале XXI века. Если в начале 90-х годов на долю сферы услуг приходилось примерно 45%, то в последние годы она стала достигать 60-65%. В

настоящее время в структуре накопленных прямых иностранных инвестиций сохраняется доминирующая роль сферы услуг — 63%, на обрабатывающую промышленность приходится 26%, на добывающую промышленность, сельское и лесное хозяйство — только 7% (4% — неклассифицированные отрасли).

Рост значения сферы услуг как объекта для иностранных капиталовложений связан с несколькими факторами. Во-первых, это отражение общей тенденции увеличения доли этой сферы в мировом ВВП. Во-вторых, это результат процессов либерализации, в частности, снятия барьеров для входа в сектор финансовых услуг и телекоммуникаций. Отметим, что эти перемены характерны как для развитых стран, так и для развивающихся и стран с переходной экономикой.

В региональной структуре мирового притока ПИИ в начале XXI происходят очевидные изменения. Так, в 1990 г. на развитые страны приходилось 77% кумулятивного мирового притока ПИИ. Основные потоки инвестиций проходили через страны так называемой Триады с ее тремя центрами: США и Канаду; страны Европы; Японию и Южную Корею. За два с лишним десятилетия картина изменилась. К 2021 г. на развитые страны пришлось только 65% кумулятивного притока ПИИ (рассчитано по UNCTAD. World Investment

Report 2021. — UNCTAD, N.-Y., Geneva, 2021, Annex Tables,.A7-A10). Если брать текущие показатели, то можно увидеть, что доля развитых стран уменьшилась еще больше. Например, в 2021 г. на развитые страны пришлось только 48% мирового притока ПИИ, а в 2021 г. еще

меньше — всего 41%. В то же время доля развивающихся стран за последние годы заметно увеличилась: в 2021 г. на них приходилось 46% текущего мирового притока ПИИ, а в 2021 г. — уже 55% (табл. 2).

Таблица 2 — Региональная структура притока ПИИ в мировую экономику (в%)

2021 2021 2021

Развитые страны, в том числе: 48 47 41

Европа 29 22 23

Северная Америка 15 20 19

Развивающие страны, в том числе: 46 46 55

Африка 4 4 4

Азия, в том числе: 29 29 38

Восточная и Юго-Восточная Азия 23 24 31

Южная Азия 2 2 3

Западная Азия 3 4 2

Латинская Америка и Карибский бассейн 13 13 13

Страны с переходной экономикой 6 7 4

Источник: составлена по данным UNCTAD. World Investment Report. — UNCTAD, N. Y., Geneva — за разные годы.

Наиболее привлекательными являются страны Азии, на которые приходится 72% притока ПИИ в развивающиеся страны. В 2021 г. континентальный Китай привлек рекордный объем ПИИ -129 млрд долл., потеснив с первого места среди стран-реципиентов США. На втором месте оказался Гонконг (Китай). Россия оказалась в 2021 г. на 16-м месте

в мире по притоку ПИИ вследствие событий на Украине и введения международных санкций по сравнению с 4-м местом в 2021 г. [1, р. 5]

Таким образом, основными реципиентами прямых иностранных инвестиций в мире в 2021 г. стали следующие страны (табл. 3).

Таблица 3 — Ведущие страны-реципиенты в мировой экономике в 2021 г.

Страна Приток ПИИ (млрд долл.) Страна Приток ПИИ (млрд долл.)

1. Китай 129 6. Бразилия 62

2. Гонконг (Китай) 103 7. Канада 54

3. США 92 8. Австралия 52

4. Великобритания 72 9. Индия 34

5. Сингапур 68 10. Нидерланды 30

Источник: UNCTAD. World Investment Report 2021. — N.-Y., Geneva, UNCTAD, 2021. -Р. 5.

В кумулятивном оттоке ПИИ традиционно лидируют развитые страны, но их роль постепенно снижается. Так, если в 1990 г. на них приходилось 94% мирового оттока ПИИ, то к 2021 г. — только

79%1. В 2021 г. на развитые страны пришлось только две трети мирового от-

1 Рассчитано по UNCTAD. World Investment Report 2021. — UNCTAD, N.-Y., Geneva, 2021, Annex Tables,.A7-A10.

тока ПИИ, а на развивающиеся страны -35%, что подтверждает глобальный

тренд усиления роли «новых инвесторов» в мировой экономике (табл. 4).

Таблица 4 — Региональная структура мирового оттока ПИ! (в%)

2021 2021 2021

Развитые страны, в том числе: 68 64 61

Европа 29 24 23

Северная Америка 28 29 29

Развивающие страны, в том числе: 28 29 35

Африка 1 1 1

Азия, в том числе: 23 26 32

Восточная и Юго-Восточная Азия 21 22 28

Южная Азия 1 — 1

Западная Азия 2 3 3

Латинская Америка и Карибский бассейн 3 2 2

Страны с переходной экономикой 4 7 5

Источник: составлена по данным UNCTAD. World Investment Report. — UNCTAD, N. Y., Geneva — за разные годы.

К ключевым игрокам на мировом инвестиционном рынке последние несколько лет относятся и Китай, и Гонконг (Китай), которые по объему своих зарубежных инвестиций оказались со-

ответственно на 3-м и 2-м местах среди всех стран мира.

Итак, ведущими инвесторами в мировой экономике в 2021 г. стали следующие страны (табл. 5).

Таблица 5 — Ведущие страны-инвесторы в мировой экономике в 2021 г.

Страна Отток ПИИ (млрд долл.) Страна Отток ПИИ (млрд долл.)

1. США 337 6. РФ 56

2. Гонконг (Китай) 143 7. Канада 53

3. Китай 116 8. Франция 43

4. Япония 114 9. Нидерланды 41

5. Германия 112 10. Сингапур 41

Источник: UNCTAD. World Investment Report 2021. — N.-Y., Geneva, UNCTAD, 2021. -Р. 8.

Китайские компании все увереннее входят в мировую элиту бизнеса. В рейтинг 2000 крупнейших компаний мира журнала Forbes в 2021 г., по нашим расчетам, вошли 180 корпораций из Китая (по сравнению с 27 компаниями из России). Среди них известные всем Lenovo, Great Wall, TCL, Haier, Alibaba и многие другие. Сам рейтинг возглавляют 4 китайских банка, и только на 5-м месте появляется американская корпорация Berkshire Hathaway. Финансовый монстр JP Morgan Chase занимает только 6-е место в этом спис-

ке, за ним следуют Exxon Mobil, Petro China, General Electric и Wells Fargo. Таким образом, в десятку лидеров мирового бизнеса входят 5 компаний из континентального Китая [2].

Необходимо отметить, что среди различных форм ПИИ вновь усилилась роль трансграничных слияний и поглощений (СИП). В 2021 г. их чистая стоимость в мировой экономике увеличилась на 28% по сравнению с 2021 г., достигнув 400 млрд долл. При этом стоимость трансграничных СИП в развитых странах повысилась на 16%, а в

развивающихся — на бб%. Новая волна слияний и поглощений коснулась как отраслей обрабатывающей промышленности, так и сферы услуг, однако наибольшую активность в этой сфере продемонстрировали участники сделок в химической, фармацевтической промышленности и телекоммуникациях.

Особенностью современной ситуации стала растущая роль так называемых мегасделок (стоимостью свыше 1 млрд долл.). Число таких сделок возросло с 1б8 в 2021 г. до 223 в 2021 г. Средняя стоимость подобных сделок также увеличилась — до 3,4 млрд в 2G14 г. по сравнению с 2,9 млрд в 2G13 г. [1, p. 9-Ю].

Одними из наиболее привлекательных компаний-целей стали компании США. Например, всемирно известная фармацевтическая корпорация Bayer из Германии купила одно из подразделений американской компании Merck за 14,2 млрд долл., а швейцарский холдинг Swiss Roche Holding приобрел американскую компанию Inter-mune за 8,3 млрд долл.

В январе 2021 г. завершились переговоры, которые велись с 2009 г., между итальянской компанией Fiat и американской Chrysler. Еще в 2021 г. Fiat стал мажоритарным владельцем Chrysler, имея 53,5% ее акций, а в 2021 г. он завершил полное поглощение одной из компаний «детройской тройки» (сделка стоимостью 3,65 млрд долл.).

В Европе самыми крупными сделками стали сделки в телекоммуникационной отрасли, а крупнейшей из них -поглощение люксембургской компанией Altice французской фирмы SFR SA.

В апреле 2021 г. компания Microsoft завершила покупку бизнеса Nokia по производству мобильных устройств за 5 млрд долл. Производство и дистрибуция мобильных телефонов, смартфонов и планшетов в линейках Lumia, Asha, Nokia X и других, которые выпускала Nokia, будет идти в рамках

дочерней компании Microsoft Mobile Oy. После продажи бизнеса мобильных телефонов в компании Nokia осталось три направления работы — производство сетевого оборудования Nokia Solutions and Networks (NSN), геолокационный сервис Nokia Here, а также развитие и лицензирование технологий группой Advanced Technologies [3].

В апреле 2021 г. Nokia объявила о покупке французской компании Alcatel-Lucent за 16,6 млрд долл. Это самая крупная сделка по купле-продаже для Nokia, а ее сумма превышает в 3 раза сумму, полученную за продажу своего подразделения компании Microsof. В настоящее время на мировом рынке телекоммуникационного оборудования первое место занимает шведская компания Ericsson (рыночная доля — 30%), а второе — китайская Huawei (20%). У Nokia — 3-е место (доля — 17%), а у Alcatel-Lucent — 5-е (10%). Объединение финской и французской компаний позволит им обойти Huawei и занять вторую позицию при условии, что им удастся сохранить свою клиентскую базу. Предполагается, что завершится сделка в первой половине 2021 года. В планах объединенной корпорации — тестирование и налаживание сетей связи 5G [4].

Относительно новым трендом является рост активности в трансграничных СИП компаний-покупателей из развивающихся стран. Около 70% таких сделок приходится на сделки на территории других развивающихся стран. Основным мотивом таких сделок является экономия на издержках производства и получение доступа к сырью. Например, компания China Minmetals Corp. (Гонконг, Китай) купила у швейцарской компании Glencore Xstrata ее дочернюю фирму Xstrata Peru с ее месторождениями меди в Перу. Однако все большая часть трансграничных слияний и поглощений происходит по отношению к компаниям из высокоразви-

тых стран. В этой сфере наиболее активны транснациональные компании из Китая, Гонконга (Китай) и Сингапура. Их компании-цели все чаще оказываются из США, Великобритании и других европейских стран.

Оборотной стороной слияний и поглощений стали распродажи зарубежных активов некоторыми компаниями. Стоимость продажи долей в иностранных филиалах ТНК (divestment) достигла в 2021 г. рекордного уровня в 511 млрд долл., что на 56% больше, чем в 2021 г. [1, p. 10-11]. Крупнейшей международной сделкой 2021 г. стала продажа британской компанией Vodafone 45% своих акций в совместной компании Verizon Wireless за 130 млрд долл. американской компании Verizon Communication. Подобная тенденция свидетельствует, на наш взгляд, о пересмотре портфеля зарубежных активов некоторыми крупными ТНК, что является вполне обычной практикой.

Надо отметить, что изменение корпоративной структуры ТНК путем отделения ее зарубежных филиалов привлекало внимание исследователей не одно десятилетие. Однако его интерпретация велась в основном в негативном ключе, поскольку считалось, что это означает провал стратегии инвестирования ТНК за рубежом и такие факты надо скрывать. Однако с середины 90-х годов ХХ века стали появляться работы, в частности Бенито Г. (Benito G.), Ла-римо И. (Larimo J.), Хеннарта Ж. (Hennart J-F.) и других зарубежных авторов, которые стали более глубоко изучать эти процессы.

Термин «отделение» обозначается в англоязычной экономической литературе словами divestment, divestiture (отделение, ликвидация, распродажа). Иногда его переводят как «избавление от подразделений». Кроме того, используется термин carve-out, carve-up (разделение компаний). Они близки по

смыслу, но отличаются тем, что разделение обычно подразумевает деление компании на несколько крупных самостоятельных фирм, а при отделении происходит продажа или ликвидация одного из многочисленных филиалов ТНК. В основном речь идет о предложении акций данного филиала ТНК для публичной продажи, то есть IPO, так как ликвидация происходит на практике относительно реже.

Несмотря на то что избавление от подразделений — явление не временное, а постоянное, в последние годы оно привлекло повышенное внимание исследователей ТНК, поскольку есть основания считать его особой конкурентной стратегией.

В результате научного анализа было выявлено, что существуют два основных типа избавления от подразделений, в зависимости от причин, которые их вызвали:

• зарубежный филиал не справился с поставленными перед ним задачами, то есть его деятельность была неэффективной и может быть охарактеризована как «неудача» или «провал»;

• в материнской компании ТНК было принято решение о высвобождении ресурсов данного зарубежного филиала для их направления в более перспективные сферы деятельности; что связано с процессами реструктуризации.

Второй тип избавления от подразделений происходит под влиянием как изменений внешней среды бизнеса, так и /или внутренних изменений в конкурентоспособности ТНК. Фактически речь идет о реструктуризации деятельности транснациональной корпорации. На практике первый тип избавления от подразделений характерен главным образом для мелких или менее опытных компаний, а крупные с достаточно длительной историей существования отде-

ляют свои филиалы в контексте реализуемой ими стратегии реструктуризации. Кроме того, крупные ТНК при этом имеют преимущества доступа к необходимой информации и мониторинга возможностей развития бизнеса в глобальном масштабе.

При изучении разных типов отделения филиалов становится очевидным, что ТНК при этом реализует один из двух типов стратегии: условно их можно назвать оборонительной и наступательной.

Оборонительная стратегия связана с неудачной деятельностью зарубежного филиала, который не оправдал возлагаемые на него надежды. В этом случае материнская компания избавляется от него, чтобы сохранить свою конкурентоспособность. Наступательная стратегия связана с реструктуризацией деятельности ТНК. В этом случае речь идет о сохранении своей конкурентоспособности в связи с изменениями во внешней среде или внутри компании, которые требуют адекватных мер по реорганизации деятельности ТНК. Некоторые зарубежные филиалы при этом могут отделяться от материнской компании для усиления фокусирования бизнеса материнской ТНК или для перенаправления их ресурсов в другие проекты.

Надо отметить, что баланс между создаваемыми и закрываемыми зарубежными филиалами ТНК зависит от двух основных факторов: от изменения внешней среды функционирования данной ТНК и от поставленных в конкретных условиях целей открытия/закрытия филиала.

Рассмотрев масштабы, структуру и основные тенденции мировых ПИИ, надо задаться вопросом: что может определить русло глобальных потоков прямых иностранных инвестиций в ближайшие годы?

Опрос 1000 топ-менеджеров компаний из 89 стран мира, проведенный экспертами ЮНКТАД, позволил выде-

лить факторы, которые повлияют на перспективы процессов ПИИ в мировой экономике в 2021-2021 гг. [5]. Среди макроэкономических факторов были названы в том числе такие:

1. Состояние экономики США -46% опрошенных.

2. Состояние экономик стран БРИКС — 42%.

3. Региональная экономическая интеграция — 37%.

4. Уровень цен — 22%.

5. Экономическая ситуация в Европейском союзе — 20%.

6. Меры глобального финансового регулирования — 19%.

7. Изменения в корпоративном налогообложении — 19%.

Среди внутренних факторов топ-менеджеры выделили три самых важных, которые повлияют на рост мировых ПИИ:

1. Передача на офшорный аутсорсинг сервисных функций — 40% опрошенных.

2. Передача на офшорный аутсорсинг производственных функций — 39%.

3. Стремление к энергетической безопасности — 36%.

В то же время двумя основными экономическими факторами, которые могут привести к спаду ПИИ, они отнесли:

1. Решоринг производственных функций — 32%.

2. Решоринг сервисных функций —

28%.

Разберем действие факторов спада более подробно. Как известно, ре-шорингом (reshoring) принято называть новое явление в инвестировании последних нескольких лет. Оно состоит в том, что в силу ряда причин стало выгодным переносить производства из развивающихся стран в развитые. В частности, по оценкам обзора Boston Consulting Group (BCG) 2021 г., 54% компаний США, имеющие производ-

ственные филиалы в Китае, планируют наладить выпуск продукции в США или рассматривают такую возможность. В 2021 г. таких компаний было 37% [6]. Потенциальные выгоды такого «возвращения на Родину» состоят, на наш взгляд, в следующем:

1. Рост затрат на рабочую силу в Китае (за последние годы средняя зарплата там выросла на 50%) позволяет говорить об уменьшении различия в заработной плате в США и в Китае. Таким образом, трудоемкое производство стало все чаще размещаться в странах с более низкими издержками (Вьетнам, Филиппины, Пакистан, Индия и др.), а высоквалифицированные кадры более доступны в развитых странах, в первую очередь в США. Кроме того, соотношение темпов роста зарплаты и производительности труда складывается в пользу США.

2. В США в связи с использованием сланцевого газа существенно уменьшились затраты на энергоносители, что сказалось в целом на издержках производства.

3. Становится все более важным такой мотив инвестирования, как близость к рынкам сбыта продукции.

4. Размещая производство у себя в стране, компании могут более эффективно изучать спрос потребителей и адаптировать свое производство.

5. Это позволит наладить связи с локальными поставщиками товаров и услуг.

6. Критически большое значение стали иметь новые технологии и инно-вационность бизнес-процессов, которые можно использовать, инвестируя именно в американскую экономику.

7. В среднем возросли транспортные расходы и расходы на логистику, на которых можно сэкономить, если производить товары в своей стране.

И наконец, благоприятный инвестиционный климат в США, разработанное законодательство, в том числе

защита интеллектуальной собственности, также способствуют росту интереса к инвестированию. Таковы предполагаемые конкурентные преимущества предпринимателей, которые захотят перенести производства в США. Все перечисленное выше, а также возможность избежать стандартных рисков при налаживании производства «не в своей стране» потенциально стимулирует «возврат к истокам».

Для самой американской экономики это может означать создание от 1 до 5 млн рабочих мест, налоговые поступления и начало процесса реиндустриа-лизации. Для пропаганды лозунга Made in USA задействованы органы государственной власти, а также некоммерческая организация «Инициатива ре-шоринга» (Reshoring Initiative), которая начиная с 2021 г. по следам мирового кризиса стала популяризировать идею возрождения американской промышленности [7].

Надо отметить, что, несмотря на опросы топ-менеджеров американских компаний, возврат производства в США из развивающихся стран пока не принял массовых масштабов. Отдельные примеры открытия производств в США не столь многочисленны, поскольку на стороне Китая остаются серьезные преимущества. В частности, зарубежные специалисты признают, что «Китай остается центром производства в Азии, поскольку имеет отличную инфраструктуру, значительные трудовые ресурсы, хорошо обученные и квалифицированные», к тому же в Китае быстро растет производительность труда [8, р. 10]. К тому же в опросе BCG американских топ-менеджеров просили ответить на следующий вопрос: «Если затраты на заработную плату в Китае будут расти, планируете ли вы переносить производство из Китая?» Таким образом, вопрос о переносе производства увязывался только с ростом зарплаты в Китае.

Поэтому в ближайшие годы основными реципиентами ПИИ останутся, на наш взгляд, развивающиеся страны, в первую очередь азиатские. Мотивы инвестирования, связанные с емкостью рынка и экономией на различного рода издержки производства, вкупе с благоприятным инвестиционным климатом отнюдь не потеряли своего значения. Это подтверждают и данные опросов 10 тысяч топ-менеджеров экспертами ЮНКТАД в 2021 г. Среди наиболее привлекательных стран для инвестирования на 2021-2021 гг. были названы Китай (28% опрошенных), США (24%), Индия (14%), Бразилия (10%) и Сингапур (10%) [1, р. 26]. Место России в процессах мирового иностранного инвестирования будет определяться совокупностью внешнеполитических и экономических факторов.

Таким образом, развивающиеся страны из Азии остаются наиболее перспективными инвестиционными площадками на общем мировом поле. БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. UNCTAD. World Investment Report 2021. — N.-Y., Geneva, UNCTAD, 2021.

2. Forbes. The World’s Biggest Companies. — 2021. — Режим доступа: http://www.forbes.com/global2000/ list/#tab:overall

3. Microsoft купила мобильный бизнес Nokia. — Режим доступа: http://lenta.ru/news/2021/04/25/microsoftn okia

4. Nokia займется сетями. — Режим доступа: http://www.gazeta.ru/tech/2021/ 04/16/6641309/nokia-alcatel-acquisition. shtml

5. World Investment Prospects Survey 2021-2021. — UNCTAD, N.-Y. — Geneva, 2021.

6. Made in America, Again: Third Annual Survey of U.S. — Based Manufacturing Executives. — Режим доступа: www.slideshare.net/theBostonConsultingG row/bcg-mfg-survey-key-findings-slideshare-dectoctober2021f3

7. Reshoring Initiative. — Режим доступа: www.reshorenow.org

8. Back to Business. — The Economist, September 12th 2021.

Развивающийся мир

Проведенный в 2021 году метаанализ воздействия прямых иностранных инвестиций (ПИИ) на местные фирмы в развивающихся странах и странах с переходной экономикой показывает, что иностранные инвестиции значительно увеличивают рост местной производительности.

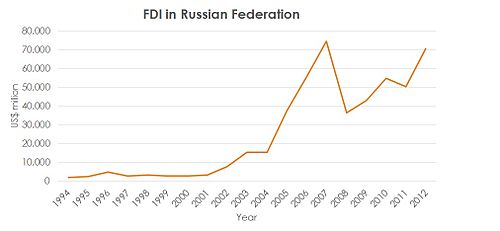

Российская федерация

- История права иностранных инвестиций

В 1991 году Россия впервые отрегулировала форму, объем и благоприятную политику прямых иностранных инвестиций в России.

В 1994 году в России был создан консультативный совет по ПИИ, который отвечал за установление налоговой ставки и политики в отношении обменного курса, улучшение инвестиционной среды, посредничество между центральными и местными органами власти, исследование и улучшение имиджа ПИИ и повышение право и ответственность Министерства экономики по привлечению ПИИ и обеспечению соблюдения всех видов политики.

В 1997 году Россия начинает проводить политику привлечения прямых иностранных инвестиций в определенные отрасли, например, ископаемое топливо, газ, лес, транспорт, переработку пищевых продуктов и т. Д.

В 1999 году Россия объявила о принятии закона «ПИИ Российской Федерации», который был направлен на предоставление иностранным инвесторам основных гарантий инвестирования, ведения бизнеса и доходов.

В 2008 году Россия запретила ПИИ в стратегические отрасли, такие как военная оборона и безопасность страны.

В 2021 году президент Путин объявил, что если российские инвестиции поступают за границу на законных основаниях, они не будут проверяться ни налоговым, ни юридическим сектором. Это благоприятная политика Путина, призывающая вернуть российские инвестиции.

- Структура иностранных инвестиций в России

- Прямые инвестиции: инвестирование напрямую наличными. В основном инвестиции более 10% статьи называются прямыми инвестициями.

- Портфельные инвестиции: косвенное инвестирование в ссуды компании, финансовые ссуды, акции и т. Д. Обычно вложения менее 10% от статьи называются портфельными инвестициями.

- Прочие инвестиции: кроме прямых и портфельных инвестиций, включая международную помощь и займы для страны происхождения.

ПИИ РФ 1994–2021 гг.

Основная статья притока инвестиций в РФ

Соединенные штаты

Вообще говоря, Соединенные Штаты имеют принципиально « открытую экономику » и низкие барьеры для прямых иностранных инвестиций.

В 2021 году ПИИ в США составили 194 миллиарда долларов. 84% прямых иностранных инвестиций в США в 2021 году поступили из восьми стран: Швейцарии, Великобритании, Японии, Франции, Германии, Люксембурга, Нидерландов и Канады или через них. Основной источник инвестиций — недвижимость; иностранные инвестиции в этой области составили 92200 млн $ в 2021 году, в рамках различных форм покупки структур ( с учетом налогообложения и оседлости законов США).

Исследование, проведенное в 2008 году Федеральным резервным банком Сан-Франциско, показало, что иностранцы владеют большей долей своих инвестиционных портфелей в Соединенных Штатах, если их собственные страны имеют менее развитые финансовые рынки, и этот эффект уменьшается с увеличением дохода на душу населения.

Данные Белого дома, опубликованные в 2021 году, показали, что в общей сложности 5,7 миллиона рабочих были наняты на предприятиях, которые сильно зависят от прямых иностранных инвесторов. Таким образом, от таких инвестиций зависело около 13% рабочей силы в обрабатывающей промышленности США.

В 2021 году президент Барак Обама сказал: «В условиях глобальной экономики Соединенные Штаты сталкиваются с растущей конкуренцией за рабочие места и отрасли будущего. Принятие мер, направленных на то, чтобы мы оставались предпочтительным местом для инвесторов во всем мире, поможет нам выиграть эту конкуренцию. и принесут процветание нашему народу ».

В сентябре 2021 года Палата представителей США проголосовала за принятие Закона о глобальных инвестициях в американские рабочие места 2021 года (HR 2052; 113-й Конгресс) , законопроекта, который предписывает Министерству торговли США «провести обзор глобальной конкурентоспособности.

Типы пии

- Горизонтальные ПИИ возникают, когда фирма дублирует свою деятельность в стране базирования на том же этапе цепочки создания стоимости в принимающей стране посредством ПИИ.

- Платформа ПИИ Прямые иностранные инвестиции из страны происхождения в страну назначения с целью экспорта в третью страну.

- Вертикальные ПИИ имеют место, когда фирма посредством ПИИ перемещается вверх или вниз по цепочке создания стоимости, т. Е. Когда фирмы поэтапно осуществляют деятельность по добавлению стоимости по вертикали в принимающей стране.

Франция

Согласно исследованию, проведенному EY , в 2020 году Франция была крупнейшим получателем прямых иностранных инвестиций в Европе, опередив Великобританию и Германию. EY объяснила это «прямым результатом реформ президента Макрона в области трудового законодательства и корпоративного налогообложения, которые были хорошо приняты как местными, так и международными инвесторами».

Цб сообщил о почти полной остановке притока иностранных инвестиций в россию

Кроме того, общий экспорт из России сократился на 14% по сравнению с первым кварталом предыдущего года. При этом несырьевой экспорт остался стабильным, составив $40,1 млрд в сравнении с $39,4 млрд год назад. Экспорт нефти, газа и нефтепродуктов упал на 24,5%, до $47,7 млрд. Это произошло на фоне резкого падения цен на нефть и внешнего спроса.

По данным ЦБ, импорт в Россию остался на неизменном уровне в $55,7 млрд. Однако экономисты Nordea Bank ожидают, что в ближайшие кварталы на фоне ослабления рубля и снижения инвестиционной активности падение может достигнуть 25%.