Доход по облигациям чаще всего выплачивается регулярными платежами — купонами. Чтобы продавец не терял частичный доход по купону при продаже бонда на вторичном рынке, ему выплачивают накопленный купонный доход

В этой статье:

Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Облигации считаются одним из самых надёжных финансовых инструментов, который позволяет получать гарантированный доход. Но чтобы правильно спрогнозировать прибыль от вложений, необходимо уметь рассчитывать доходность ценных бумаг. Для этого используют сложные математические вычисления, не всегда понятные начинающим инвесторам.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу.

В статье рассказываем о видах доходности облигаций и методиках их расчёта.

- Что такое облигации простыми словами

- Типы облигаций

- Характеристики облигаций

- Расчёт доходности облигаций

- Доходность бескупонных облигаций

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- От чего зависит цена облигации

- Ключевая ставка

- Темпы инфляции

- Бюджетная политика

- Ситуация на внешних рынках

- Налоги по НКД

- Нюансы и полезные советы

- Что с налогами

- Чем акции отличаются от облигаций

- Расчет накопленного купонного дохода

- НКД для облигаций с постоянной и фиксированной ставкой

- НКД для облигаций с переменной или плавающей ставкой

- Виды облигаций

- Как выбрать облигации

- Как считается доходность облигации

- Как работают облигации

- Плюсы и минусы бондов

- Когда выгоднее покупать облигации

- Где посмотреть НКД по облигациям

- Типы облигаций по форме выплаты

- Подведём итоги

Что такое облигации простыми словами

Облигации (бонды) — это

ценные бумаги

, дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об

облигации

— дата погашения (то есть когда

эмитент

обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Типы облигаций

По критерию наличия купонов — процентных выплат владельцам бондов — все облигации можно разделить на два вида:

Облигации также различаются по типу эмитента. Долговые бумаги могут выпускать государственные структуры и частные компании. Статистика показывает, что по корпоративным бондам размер купонных выплат больше, чем по государственным. Это объясняется тем, что вложения в корпоративные облигации связаны с более высокими рисками, чем инвестиции в госбумаги. Как известно, чем выше доходность, тем выше риск.

Характеристики облигаций

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

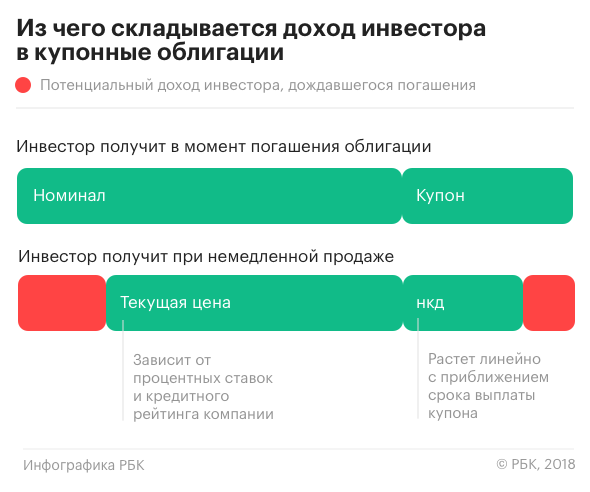

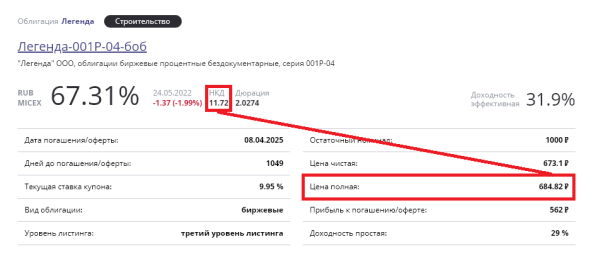

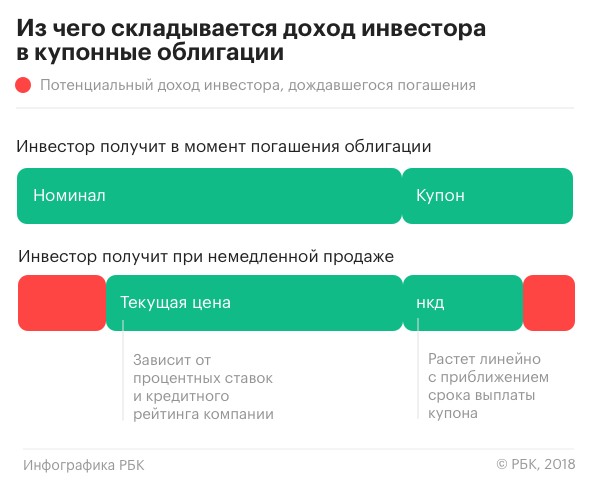

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение

кредитного рейтинга

.

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

Размер купона в денежном выражении.

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше

дюрация

, тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Расчёт доходности облигаций

Зная доходность облигации, можно рассчитать потенциальную прибыль. Показатель выражается в процентах от номинала и обычно считается в годовом выражении. При расчёте необходимо учитывать тип ценной бумаги, правила начисления вознаграждения в разные периоды обращения бонда и размеры налоговых вычетов.

Доходность бескупонных облигаций

Получить доход от инвестиций в бескупонные облигации можно только за счёт роста их стоимости на фондовом рынке.

Например, если инвестор купит облигацию номинальной стоимостью 1000 рублей с дисконтом 15%, на момент её погашения он сможет получить 100% от номинала на свой ИИС или брокерский счёт. Доходность составит 15% от номинальной стоимости ценной бумаги. Что в итоге получит держатель — доход или убыток, — в том числе зависит от уровня инфляции. Вот почему инвесторы часто покупают бескупонные облигации для дальнейшей перепродажи до момента их погашения.

Купонная доходность

Доходность по купону — это прибыль, которую владелец бумаги может получить после выплаты процентов. Эмитент обязан выплачивать купоны раз в квартал, полгода или год в зависимости от условий размещения облигации.

Допустим, у нас есть ОФЗ — облигация федерального займа, выпущенная государством, с номиналом 1000 рублей. Выплаты по ней составляют 37,5 рубля и осуществляются два раза в год. Для расчёта доходности используем следующую формулу:

КД = (Купоны в течение года / Номинальная стоимость облигации) × 100%

КД ОФЗ = (37,5 ₽ × 2 / 1000 ₽) × 100% = 7,5% годовых

Мы определили доходность облигации на момент её размещения. Реальное значение рассчитать сложнее, поскольку рыночная цена может сильно отличаться от номинальной.

Текущая доходность

В отличие от купонной доходности, этот показатель даёт возможность определить размер чистой прибыли без накопленного купонного дохода (НКД). Это сумма, которую покупатель должен выплатить прежнему владельцу бумаги в качестве компенсации за те дни, когда тот владел облигацией после получения прошлого купона.

Чтобы рассчитать текущую доходность, нужно знать рыночную стоимость бумаги. Допустим, для ОФЗ она составляет 900 рублей. Считаем текущую доходность по формуле:

ТД = (Купонный доход за год / Чистая цена) × 100%

ТД ОФЗ = (75 ₽ / 900 ₽) × 100% = 8,3%

Простая доходность к погашению

Если инвестор планирует держать облигации до окончания их обращения, для него будет информативным такой показатель, как простая доходность к погашению. Чтобы его вычислить, необходимо знать размер всех купонов до дня выкупа бумаги эмитентом.

Предположим, что размер выплат по ОФЗ не менялся на протяжении всего периода обращения бумаги и составлял 70 рублей. Всего было получено три купона (70 × 3), а НКД составил 35 рублей.

ПДКП = ((Номинальная цена − Полная цена покупки + Все купоны в период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

ПДКП ОФЗ = ((1000 ₽ — 900 ₽ + 175 ₽) / 900 ₽) × (365 / 913) × 100% = 11,7%

Эффективная доходность к погашению

Инвестор может использовать полученные купоны для приобретения дополнительных ценных бумаг. Реинвестирование возможно, если накопленных активов достаточно для покупки новых.

Ставка дохода по облигациям с реинвестированием купонов будет считаться по формуле:

ЭДКП = (номинал − цена на рынке + (новые купоны − НКД)) / цена на рынке) × (365 / дней до погашения)

ЭДКП ОФЗ = (1000 ₽ − 900 ₽ + (210 ₽ − 35 ₽)) / 900 ₽) × (365 / 913) = 11,9%

Расчёты упростит специальный облигационный онлайн-калькулятор. Его можно найти на сайте Московской биржи.

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

От чего зависит цена облигации

При выпуске долговых обязательств эмитент устанавливает номинальную стоимость, но после выхода облигации на фондовый рынок её рыночная цена начинает меняться в зависимости от целого ряда факторов.

Ключевая ставка

Обсуждение размера ключевой ставки происходит как минимум восемь раз в год. В зависимости от задач денежно-кредитной политики она может быть повышена или понижена. Увеличение ключевой ставки ведёт к росту стоимости денег. К примеру, если ЦБ РФ повысит ставку на 2%, то эмитентам придётся выпускать новые ценные бумаги с увеличенными купонами. При этом выпущенные ранее облигации станут менее рентабельными, и рыночная цена на них может снизиться. Чтобы сохранить привлекательность своих долговых обязательств, эмитенты будут вынуждены повышать размер купонов.

Темпы инфляции

При высоких темпах обесценивания национальной валюты размеры купонов и стоимость облигации в номинальном выражении остаются на прежнем уровне, а в фактическом выражении снижаются. В такой ситуации эмитентам приходится корректировать размер купонов.

Инвесторам зачастую выгоднее продать свои облигации другим участникам рынка или досрочно погасить по пут-оферте. Вырученные деньги можно вложить в долговые обязательства того же эмитента, но на более выгодных условиях. Противоположную ситуацию можно наблюдать при укреплении национальной валюты. Эмитенты могут пересмотреть размер купонов в сторону их уменьшения.

Бюджетная политика

Для достижения целей денежно-кредитной политики ЦБ РФ может увеличивать или уменьшать объём заимствований на рынке. Если регулятор планирует привлечь больше денег частных инвесторов, он предлагает более выгодные условия для покупателей ОФЗ. При этом стоимость облигаций старых выпусков может снижаться, а доходность — расти за счёт повышения размера купонов.

Ситуация на внешних рынках

Фондовые рынки разных стран связаны между собой. Поэтому, когда на одном из них доходность облигаций растёт, то и на других данный показатель корректируется рынком.

Предположим, на китайском фондовом рынке бонды имели доходность в долларах на уровне 3% годовых, а на российском — 4,5%. После повышения прибыльности облигаций в Китае до 5% инвесторы начинают задумываться о выходе из российских активов. Чтобы поддержать интерес к своим долговым бумагам, эмитентам из России придётся увеличивать размер купонов.

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата,

инвестиции

, иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.

Виды облигаций

Словарь «РБК Инвестиций»: Еврооблигация

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть

диверсификация

. Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после

коррекции

в ноябре — декабре 2021 года (снижения цен),

фондовый рынок

предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет,

ключевая ставка

ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной

волатильности

прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее

ликвидность

— насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае

дефолта

и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

Плюсы и минусы бондов

Когда выгоднее покупать облигации

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

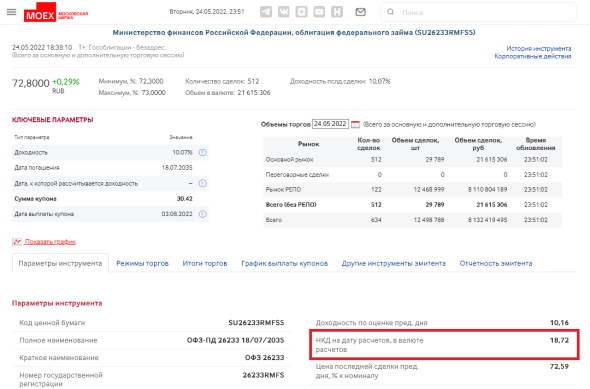

Где посмотреть НКД по облигациям

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Подведём итоги

Доходность облигаций зависит от их типа, момента продажи — до или после выплаты очередного купона, — текущей стоимости, уровня инфляции и кредитного риска компании. Опытные инвесторы не рекомендуют покупать ценные бумаги без предварительного расчёта доходности и изучения макроэкономических показателей.