- Что такое оценка проекта и зачем её проводят

- Статистический анализ проектных оценок, или почему правильные оценки всегда превышаются

- Алгоритм расчета npv в системе project expert

- Критерии и методы оценки риска ип

- Критерии успешности проекта

- Методы оценки при планировании проекта

- Пример расчета npv проекта в целом (исходные данные приведены в табл. 2-7)

- Расчет npv и других показателей эффективности проекта при его реализации конкретным предприятием

- Расчет эффективности проекта в целом (базового npv [4])

Что такое оценка проекта и зачем её проводят

Оценка проекта — это способ выяснить, насколько вероятно выполнить задачу в нужные сроки, качественно и в пределах бюджета.

Оценка позволяет понять реальный статус проекта.

Она не призвана наказать отстающих, иначе участники будут приукрашать результаты или прятать неудобные данные и оценка станет необъективной и бесполезной.

Получить реальные данные для принятия решений возможно только, если оценка будет достоверной и актуальной. Чтобы в процессе оценки не возникало искажений, руководителю важно позволить участникам проектных команд высказывать опасения и предположения по ходу проекта.

Например, в некоторых компаниях используют анонимные ящики, которые устанавливают в общедоступных местах, чтобы любой участник команды мог положить туда записанные на листке бумаги сомнения и опасения. С определённой периодичностью менеджер проекта проверяет ящик и узнаёт о проблеме, о которой по какой-то причине подчинённые не говорят лично.

Оценку проекта можно разделить на оценку идеи проекта и оценку самого проекта. Данные блоки в свою очередь состоят из процессов, связанных с оценкой бюджета, сроков, качества и прочих компонентов в зависимости от уровня сложности проекта.

Оценка идеи проекта происходит на этапе, когда формируется бизнес-план и создаётся концепт продукта. Она позволяет руководителю обосновать решение о запуске проекта и его необходимости для бизнеса. В оценке идеи обычно участвуют аналитик, команда маркетинга, менеджер будущего проекта. По её результатам принимают решение об инициации проекта, подписывают устав проекта и набирают команду.

Оценка же самого проекта может происходить на всех этапах, начиная от планирования до этапа завершения. Её задача — скорректировать ход проекта. После проведения оценки проекта обычно вносят изменения в документацию, может измениться состав команды или перечень фичей продукта, либо вовсе решают закрыть проект. Если команда решила продолжать, то после этого оценивают потребности в дополнительных ресурсах.

Менеджер определяет, что важно рассмотреть в ходе оценки проекта. Он же решает, какие процессы нужно оценить и формирует список критериев для оценки каждого из них. В крупных компаниях — особенно тех, которые работают на зарубежном рынке, — инициирует оценку обычно отдельный специалист или команда специалистов отдела контроллинга, которые следят за ходом проекта. В перечень могут входить, например, такие процессы, как:

Состав оцениваемых процессов определяет менеджер на этапе инициации проекта. Чаще всего это называется процессом адаптации системы управления проектом к новому проекту — важно настроить его под среду и процессы внутри компании. Во время адаптации менеджер проекта тесно взаимодействует с командой проекта, с владельцем продукта и ключевыми стейкхолдерами.

Процесс адаптации — важный этап в работе над любым проектом, так как из-за уникальности разрабатываемого продукта каждый новый проект требует свой набор инструментов, компонентов и контрольных точек.

Менеджер проекта разрабатывает план управления выгодами проекта. И в процессе адаптации ему необходимо синхронизировать между собой основные бизнес-документы проекта — понять, нет ли расхождения между ними и бизнес-кейсом, который изначально представлялся руководству.

К основным бизнес-документам относят:

Прежде чем сформулировать бизнес-кейс, нужно провести оценку потребностей рынка. В неё будет входить первичная оценка бизнес-идеи, оценка бизнес-задач, потенциальных проблем и возможностей проекта.

Источник

Статистический анализ проектных оценок, или почему правильные оценки всегда превышаются

В своей работе мне постоянно приходится делать оценки для проектов, задач и работ, которые еще только предстоит выполнить, и поэтому точно измерить их невозможно. Недавно один из крупных клиентов Аксенчер, обратился в нашу компанию с просьбой помочь в разработке более систематизированной методики подготовки таких оценок. Проект так и не случился, но материалы, которые я собрал, оказались чрезвычайно полезными для меня самого.

Я смог понять, почему, несмотря на планирование проектов по аккуратно выверенным оценкам, люди почти всегда превышают бюджет. Понял, что, гарантируя вписаться в бюджет с вероятностью в 95%, подрядчики гарантируют, что с вероятностью 95% им столько времени и денег не нужно.

Ниже я описал свои выкладки, которые, возможно, вас тоже заинтересуют.

Первое, что я сделал, когда подключился к этому проекту, – я постараться сформулировать суть проблемы, то есть задачу, которую я хочу решить. Почти во всех проектах, в которые я был вовлечен, план строился на точных оценках отдельных задач, на конкретных числах указанных в качестве продолжительности, трудоемкости или стоимости задачи. Лишь некоторые проекты использовали методику PERT, определяя кроме наиболее ожидаемых затрат также оптимистичные и пессимистичные оценки, но даже в этом случае общая оценка проекта представляла собой одно конкретное число. Я же понимал, что в реальности фактические затраты всегда будут больше или меньше первоначальной оценки, а вероятность точного совпадения стремится к нулю. Я был уверен, что любой выделенный бюджет будет или перерасходован, или недотрачен. Нашему потенциальному клиенту и мне лично хотелось получить возможность определять вероятность вписаться в тот или иной бюджет, т.е. с одной стороны избежать ситуации, когда деньги кончаются посреди проекта, а с другой стороны избежать ситуации, когда остаются лишние деньги, которые просто «осваиваются», не принося уже дополнительных прибылей бизнесу.

И тут мне повезло: наша компания, являясь одним из крупнейших в мире поставщиков услуг в области аутсорсинга, обладает огромными массивами данных по выполненным проектам, и я смог довольно быстро получить большую выборку данных от одного из Российских проектов. Я получил значения оценок и фактических затрат по нескольким тысяч заявок с типичными трудозатратами от 1 до 50 ч-часов. После несложных манипуляций в Excel я получил искомое распределение (рис. 1). На гистограмме по вертикали отложено число заявок, а по горизонтали – размер фактических затрат относительно прогнозируемых. Например, если фактические затраты совпадают с оценкой, то на гистограмме такая заявка увеличит на единицу столбик в точке 1. Если фактические затраты составили полдня при оценке в два дня, то заявка попадет в точку 0,25.

Рис.1. Распределение фактических затрат в одном проекте

Вот что я увидел, анализируя получившийся график:

Во-первых, оказалось что наши сотрудники делают очень правдоподобные оценки, т.е. указывают те затраты, вероятность которых максимальна (на графике эта точка отмечена зеленым цветом). Если наш специалист говорит, что какая то задача займет 12 часов, то вероятность того, что задача займет именно 12 часов немного выше вероятности того, что реальные затраты составят 11 или 13 часов, и намного выше того, что затраты будут равны 6 или 24 часам.

Во-вторых, когда я подсчитал средние затраты по всем заявкам, то обнаружил, что среднее арифметическое оказались заметно больше, чем первоначальные оценки. В первый год работы проекта средние затраты превышали исходную оценку на 50%, потом разница сократилась до 30%, но никуда не исчезла. Этому странному на первый взгляд факту нашлось простое объяснение. Ошибиться в сторону уменьшения затрат мы можем не больше, чем на первоначальную оценку (размер затрат ведь не может быть отрицательным), а в сторону превышения оценки у нас нет почти никаких ограничений, и фактические затраты могут превысить оценку в два, в три, в четыре или даже в десять раз. Примеры, к сожалению, имеются. В результате ошибки в сторону увеличения затрат перевешивают ошибки в сторону уменьшения, и в среднем реальные затраты оказываются больше самых правдоподобных и вероятных оценок. Говоря языком статистики, получается, что распределение фактических затрат несимметрично, а математическое ожидание больше моды распределения.

Следующим важным наблюдением является поведение людей, которые гарантируют, что они впишутся в обещанные затраты. Для того чтобы быть уверенными в этом они подписываются под той оценкой затрат, риск превысить которую не больше 5-10%. А это означает, что вероятность того, что реальные затраты составят меньше обещанного – 90-95%, причем судя по полученному распределению – превысят раза в 2-3. Получается, что гарантированное соблюдение бюджета и сроков выливается в 2-3 кратное увеличение бюджета и сроков, т.е. строгий контроль сроков и бюджетов без оглядки на их адекватность и реалистичность гарантирует падение общей эффективности.

Чтобы побороться с этим эффектом некоторые заказчики и руководители требуют указания в качестве целевых наиболее вероятных оценок затрат и соглашаются прощать возможное превышение оценок в рамках резервов на непредвиденные расходы. К сожалению, размер таких резервов редко когда превышает 20%, а как я написал выше, затраты по отдельным задачам в среднем превышают правдоподобные оценки на 30-50%. В рамках большого проекта ошибки по отдельным задачам могут компенсировать друг друга, но, тем не менее, со временем ошибки накапливаются и приводят к гарантированному превышению целевого бюджета.

Чтобы побороть этот пагубный эффект можно воспользоваться одним из двух методов: можно попытаться рассчитать поправочный коэффициент к сумме правдоподобных оценок, или воспользоваться методикой PERT, разработанной еще в 50-е годы прошлого века на основе идей Генри Форда и Фредерика Тейлора. Первый способ — проще, однако второй позволяет не только получить реалистичную оценку, но и понять каково распределение возможных значений фактических затрат.

***

Для того чтобы рассчитать реалистичную оценку на базе наиболее правдоподобной, используя поправочный коэффициент, этот коэффициент для начала нужно рассчитать. Для этого нужно взять не менее 20-40 выполненных задач и рассчитать среднее отношение фактических затрат к исходной оценке. Если размеры оценок различаются более чем в два-три раза, то имеет смысл определить два, три или даже больше коэффициентов для задач разных размеров. В использованных мной данных, поправочный коэффициент для задач с оценкой менее 2 ч-часов оказался в три раза больше коэффициента для задач с оценкой от 12 до 24 ч-часов.

После того как получен набор поправочных коэффициентов, необходимо умножить каждую правдоподобную оценку на соответствующий поправочный коэффициент, а полученные произведения просуммировать. В результате получится реалистичная оценка затрат по проекту, для которой риск поставщика превысить бюджет равен риску заказчика заплатить лишнее.

Недостатком этого метода является сильная зависимость результата от аккуратности расчета поправочного коэффициента, поэтому большинство методологий Agile использующих данный метод, требуют уточнения поправочного коэффициента после каждой итерации или релиза. Кроме того эти методологии стимулируют разбивать работу на задачи примерно одинакового размера, что позволяет обходиться всего одним коэффициентом.

***

Методика PERT в отличие от предыдущего метода не использует никаких предопределенных коэффициентов и использует несколько оценок по каждой задаче для расчета реалистичной оценки всего проекта.

Для того, чтобы рассчитать реалистичную оценку проекта по методике PERT необходимо указать для каждой задачи три оценки: полученную обычным способом наиболее правдоподобную оценку, оптимистичную – оценив минимальные затраты в случае, если мы переоцениваем сложность задачи, и пессимистичную – оценив максимальные затраты, которые могут потребоваться для завершения задачи. После чего реалистичная оценка по отдельной задаче определяется по представленной ниже формуле. Затраты по всему проекту в целом оцениваются простым суммированием реалистичных оценок по каждой задаче.

где

μ – реалистичная оценка затрат по проекту или релизу в целом,

n – число задач в проекте или релизе,

μi – реалистичная оценка затрат по задаче i,

Oi – оптимистичная оценка затрат по задаче i,

Ei – наиболее правдоподобная оценка затрат по задаче i,

Pi – пессимистичная оценка затрат по задаче i

Тут важно обратить внимание на ещё одну особенность полученных данных — вероятность ошибиться в два раза в сторону уменьшения оказалось равной вероятности ошибиться в два раза в сторону увеличения. Т.е. распределение относительной ошибки (в отличие от абсолютной ошибки) оказалось симметричным. Соответственно соотношение реалистичной оценки к оптимистичной должно быть минимально отличаться или равно отношению пессимистичной оценки затрат к реалистичной оценке.

Если это не так, то имеет смысл проверить правильность оптимистичной и пессимистичной оценок.

***

Для определения необходимых резервов на непредвиденные нужды требуется рассчитать интервал возможных затрат при заданной оценке (см. рис.2). Если первоначальная оценка по задаче составила 16 ч-часов, то с 50% вероятностью можно говорить о том, что фактические затраты будут находиться в диапазоне от 15 до 24 ч-часов, а с вероятностью 95% можно было утверждать лишь то, что затраты будут в диапазоне от 3 до 56 ч-часов.

Рис 2. Доверительный интервал

Наиболее типичным является использование диапазона с вероятностью 90%. В этом случае предполагается вероятности того, что значение затрат превысит пессимистичную оценку, и того, что затраты окажутся меньше оптимистичной оценки, равны по 5%. Вероятность того, что фактические затраты попадут в диапазон между оптимистичной и пессимистичной оценкой равна 90%.

Получение распределения вероятностей фактических затрат по релизу и проекту возможно используя оптимистичные и пессимистичные оценки полученные в методике PERT. Сама методика для получения диапазона возможных значений предлагает просто сложить оптимистичные и пессимистичные оценки, однако простейшее моделирование показывает, что это некорректно. Пессимистичная оценка проекта оказывается меньше суммы оценок, а оптимистичная – больше. Диапазон с вероятностью 90% оказывается меньше простой суммы диапазонов для отдельных задач.

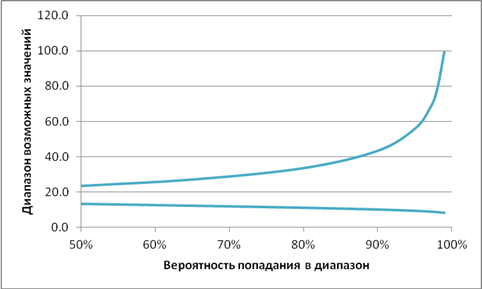

Точной формулы для вычисления нужного нам диапазона случайно распределенных величин не существует, однако хорошее приближение дает следующая формула, говорящая о том, что разброс возможных значений затрат растет пропорционально квадратному корню от числа задач в проекте или релизе:

Соответственно, чем детальнее мы разбиваем большой проект и больше задумываемся о каждой отдельной задаче, тем более точную оценку мы можем дать. Например, если взять большой интеграционный проект внедрения, трудозатраты по которому могут составить 50 000 ч-дней, то разбив план на 1 000 задач мы теоретически можем получить погрешность менее 800 ч-дней или менее 2%. График теоретической зависимости разброса затрат в зависимости от детальности плана представлен на рис.3.

Рис.3. Теоретическая зависимость точности оценки затрат в зависимости от количества подзадач в плане:

К сожалению, в реальной жизни есть ряд ограничений не позволяющих достигнуть такой точности, и самым существенным является то, что требования и состав выполняемых задач может меняться по ходу проекта. Для большинства компаний типичным является потеря актуальности 10-30% задач, поэтому как бы мы не детализировали наш план, ошибка в первоначальных оценках всё равно неизбежна.

Суммируя полученные выводы, мне удалось понять следующее. Используя для оценки большого проекта сумму наиболее правдоподобных оценок затрат, мы гарантировано занижаем оценку, суммируя пессимистичные оценки – гарантировано её завышаем. Для того, чтобы получить реалистичную оценку необходимо использовать предварительно рассчитанный поправочный коэффициент или методику оценки PERT. Воспользовавшись оценками в методике PERT мы также можем получить диапазон затрат, про который можно говорить, что фактические затраты попадут в него с вероятностью 90% и в котором нет излишних резервов. А детализируя план проекта и аккуратно оценивая каждую задачу, можно существенно сократить этот диапазон, в итоге достигая требуемого размера резервов.

Алгоритм расчета npv в системе project expert

Программа Project Expert 7.15 позволяет:

- рассчитать эффективность проекта в целом (чистый приведенный доход в терминах Project Expert) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов).

- рассчитывать NPV с учетом внешнего финансирования, при котором в поток расходов, используемых для расчета NPV, добавляется по сравнению с п.1 только поток расходов по обслуживанию внешних займов, а именно уплата процентов по кредитам. (поступления кредитов, возврат кредитов, выплаты дивидендов не учитываются — они исключаются из потока расходов). Смысловое значение данного показателя трудно интерпретировать, так как при его расчете не учитываются притоки в виде кредитов и оттоки в виде их погашения, но в то же время учитываются оттоки, связанные с обслуживанием этого долга. Нельзя исходить из того, что, в конце концов, получение и возврат кредитов компенсируют друг друга, так как эти поступления и выплаты происходят в разные моменты времени (интервалы расчета) и при дисконтировании могут дать как положительный, так и отрицательный вклад в рассчитываемое значение NPV;

- рассчитывать NPV по формулам, подготовленным пользователем самостоятельно и введенным в виде таблицы пользователя в программу.

В то же время программа не учитывает денежные потоки, связанные с финансированием проекта в процессе его реализации. Влияние на эффективность проекта стоимости кредитных ресурсов учитывается только в части выплаты процентов по кредитам. Другие выплаты и поступления, связанные с финансированием проекта, в расчет не принимаются.

При рассмотрении эффективности фирмы, уже реализующей проект, и произведшей ряд первоначальных инвестиционных затрат за счет определенного объема внешнего финансирования в программу Project Expert необходимо ввести исходный баланс и далее рассчитать NPV без учета будущего финансирования.

При отключении в исходных установках программы Project Expert учета выплат процентов по займам для расчета показателей эффективности проекта, из потоков и оттоков денежных средств полностью исключаются все потоки от финансовой деятельности (КРОМЕ ЛИЗИНГА).

При этом фактически рассчитывается NPV фирмы завершающей проект с учетом будущих необходимых инвестиций (которые вводятся в «Инвестиционный план» программы), но без учета уже сделанные инвестиций (т.е. в программе фактически предполагается, что ранее сделанные инвестиции произведены за счет акционерного капитала фирмы, реализующей и завершающей проект).

Если эти инвестиции были осуществлены на заемные средства, то они в оттоки проекта не попадают, значительно улучшая показатель NPV проекта. При таком алгоритме расчета NPV, его значение зависит от момента, который выбран при расчете эффективности проекта, и возрастает с выбором этого момента ближе к окончанию его инвестиционной фазы.

Добавление в расчетные потоки уплаты процентов не изменяет суть рассчитываемого показателя NPV. Определяемое таким образом NPV фактически соответствует эффективности завершения проекта новой условной фирмой с нулевым балансом и оставшимися еще не проведенными инвестиционными затратами.

Критерии и методы оценки риска ип

Критерии оценки инвестиционных проектов с позиции риска, методы проведения подобных оценочных мероприятий обязательно сопутствуют анализу экономической эффективности ИП. Чем дальше идет развитие проектного управления и инвестиционного менеджмента, тем выше роль идентификации и оценки риска, связанного с ИП.

- Оценка вероятности угроз ИП основана на определении интегрированного показателя уровня проектного риска.

- Риск ИП рассматривается преимущественно на основе комплексных расчетов экономической эффективности проекта с приоритетом результатов оценки NPV и IRR.

- При восприятии риска инвестиционного проекта учитывается диапазон отклонений показателей эффективности от значений, которые выведены на основе ТЭО как эталонные. Уровень таких отклонений соответствует уровню проектного риска.

- Применяются математико-статистические методы оценки колеблемости анализируемых параметров относительно выводимых в расчетах значений: дисперсии, коэффициента вариаций, среднеквадратического отклонения и т.п.

- Оценка и прогнозирование поведения внешних и внутренних факторов риска выполняется в максимально возможном диапазоне колеблемости значений показателей эффективности.

Как мы видим, финансово-экономический анализ ИП и оценка его риска тесно связаны друг с другом. Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта.

- структура капитала;

- способность регулировать обязательства по ИП;

- возможности генерации достаточных для окупаемости потоков ДС;

- окупаемость вложений;

- NPV и IRR в условиях нескольких вариантов финансирования;

- показатели факторного анализа ИП (устойчивость, рентабельность, активность и т.п.).

Выше показана схема классификации методов оценки проектного риска. В ходе данной процедуры вероятность неблагоприятных событий ранжируется по приоритетам и уровню опасности для ИП. Кроме того, менеджер получает в свое распоряжение количественные характеристики риска.

- метод анализа чувствительности ИП;

- метод «дерева решений»;

- методы Монте-Карло, PERT и другие.

Мы завершаем обзор основных оценочных мероприятий, выполняемых для подготовки решений, связанных с реализацией инвестиционного проекта. У каждого из обозначенных типов оценки есть своя четко формулируемая цель, свои принципы и конкретный вид решений, которым он служит.

Критерии успешности проекта

Критерии успешности проекта — совокупность показателей, которые дают возможность судить о степени успешности выполнения проекта.

Критерии успешности управления проектом — показатели эффективности управления проектом.

Успех проекта, как правило, означает получение всеми заинтересованными сторонами результатов, оправдывающих их ожидания, традиционно формулируемые в виде целей и требований. Если такие цели и требования сформулированы, критериями успешности проекта могут выступать количественные показатели, отражающие степень достижения целей проекта или выполнения определенных требований.

Четкое и однозначное определение этих критериев является обязательной задачей на начальном этапе запуска проекта. Руководитель проекта должен определить и согласовать показатели успешности и способы их оценки со всеми заинтересованными сторонами проекта.

Общий критерий успешности проекта — это достижение целей проекта в запланированное время и в рамках запланированных ресурсов.

Главным требованием к критериям является их однозначное и ясное определение. Для каждого проекта и каждого заказчика критерии успеха должны быть определены, оценены и проанализированы.

Факт недостижения поставленных в начале проекта целей не всегда означает неудачу в выполнении проекта. Однако если взгляды сторон на цели и задачи проекта меняются в ходе исполнения проекта, эти изменения должны найти отражение в соответствующих критериях успешности.

Понятие успешности управления проектами связано с успехом проекта, однако это не одно и то же. Можно успешно руководить осуществлением проекта, который впоследствии будет прекращен в связи с потерей актуальности, например, из-за изменения стратегии компании.

Если успех проекта обычно связан с достижением ожидаемого бизнес-результата, то успешность управления проектом обычно ассоциируется с такими критериями, как соблюдение ограничений по срокам реализации и стоимости проекта, своевременность поставок, качество коммуникаций, время реагирования на возникающие риски и проблемы и т.д.

Если в связи с происходящими изменениями проект теряет свою актуальность, необходимо рассмотреть варианты внесения изменений в замысел или принимать решение о закрытии этого проекта.

Определяющим критерием успешности проекта является актуальность результата на момент его достижения.

В самом начале проекта весьма целесообразно проанализировать причины возможных неудач проекта (потенциальные зоны рисков).

Основными причинами неудач проекта могут быть:

— изменение приоритетов бизнеса;

— недостаточная поддержка со стороны высшего руководства;

— неэффективная команда (квалификация персонала проекта);

— недостаточно эффективное взаимодействие в проекте;

— недостаточно эффективные коммуникации;

— отсутствие мотивации (относится к внутренним рискам);

Необходимо протестировать проект на «причины возможных неудач»: достаточно ли ясны цели проекта? Степень надежности инвесторов? Достаточна ли квалификация команды проекта? Достаточна ли ее мотивация?

Критерии успеха и критерии неудач взаимосвязаны между собой. Но с течением времени они могут изменяться, в частности по мере изменения ситуации на рынке.

Источник

Методы оценки при планировании проекта

Процессы планирования ИП неразрывно связаны с рядом оценочных мероприятий. Они выполняются на этапе, когда основные взаимосвязи работ проекта определены и построена сетевая модель. Процедуры оценки в ходе планирования касаются длительности, стоимости работ и потребности в ресурсах для их выполнения.

Целью определения длительности работ является подготовка к расчету плановых сроков реализации ИП. В этой процедуре понятия продолжительности и трудоемкости операций разведены между собой. И это неслучайно, поскольку имеют место разноплановые эффекты, влияющие на длительность работ.

Например, в некоторых ситуациях наращивание трудоемкости способно существенно уменьшить продолжительность за счет распараллеливания усилий людских ресурсов. Организация оценки длительности работ полностью лежит на PM. Вместе с тем, собственно оценку выполняют непосредственные исполнители и привлеченные эксперты. Среди методов установления длительности операций выделяются:

- выявление длительности работ на основе предположений исполнительского состава;

- метод экспертных оценок;

- метод оценки «снизу вверх»;

- метод параметрических оценок;

- определение длительности операций по аналогам.

Оценка стоимости проектных операций выполняется с целью получения исходной расчетной информации для бюджетирования проекта на основе стоимостных характеристик локальных задач, с учетом специфики используемых на их решение ресурсов. Сопутствующей формой для оценочных мероприятий является иерархическая структура работ.

Основные принципы таких оценочных действий – системности и последовательной разработки. Определение значений происходит в направлении от более грубых оценок к более точным в ходе выполнения планировочных действий и возникновения все новой информации.

Среди методов оценки потребностей в ресурсах выделяются нормативный подход, метод технико-технологических расчетов, метод аналогий и другие. Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

- Сбалансированность анализа комплексов работ и потребных для их выполнения ресурсов.

- Взаимосвязь между системой распределения ресурсов и назначенных исполнителей.

- Гармоничное сочетание методов календарного планирования и методов ресурсного выравнивания.

Пример расчета npv проекта в целом (исходные данные приведены в табл. 2-7)

Проектная компания – ЗАО «Пример». Структура баланса проектной компании – баланс нулевой, финансовый год начинается в январе, принцип учета запасов — FIFO

Проект: Таблица №2

| №№ | Наименование показателя | Значение показателя |

|---|---|---|

| 1 | Дата начала проекта | 1 июля 2003 года |

| 2 | Продолжительность проекта | 8 лет |

| 3 | Наименование планируемой к выпуску продукции | Новый продукт |

| 4 | Единица измерения Нового продукта | штуки |

| 5 | Начало реализации | 1 июля 2005 года |

Окружение: Таблица №3

| №№ | Наименование показателя | Значение показателя |

|---|---|---|

| 1 | Курс доллара | 32 руб/$ |

| 2 | Темп роста/падения курса в течение проекта | 0% |

| 3 | Инфляция по всем составляющим доходов и затрат | 0% |

| 4 | Налоги: | |

| Налог на прибыль | 24,0% | |

| НДС | 20,0% | |

| Налог на имущество | 2,0% | |

| Единый социальный налог (ЕСН) | 35,6% | |

| 5 | Ставка дисконтирования при расчетах в долларах | 12% |

Инвестиционный план (в долл.):Таблица №4

| Потребность в инвестициях | Начало Окончание | 6-12.03 2004г | 2005 г | 2006 г | 2007 г | 2008 г | 2009 г | 2022 г | 1-5.11 |

|---|---|---|---|---|---|---|---|---|---|

| Приобретение, монтаж и наладка оборудования 1-го типа* | 1.07.03 31.12.03 | 120 000 | |||||||

| Приобретение, монтаж и наладка оборудования 2-го типа* | 01.01.0430.06.04 | 120 000 | |||||||

| Приобретение, монтаж и наладка оборудования 3-го типа* | 01.07.0431.12.04 | 120 000 | |||||||

| Инвестиции 04 (потребность в оборотном капитале)** | 01.07.03 31.05.05 | 35 000 | 60 000 | 25 000 | |||||

| ИТОГО | 155 000 | 300 000 | 25 000 |

* Приобретаемое оборудование 1, 2 и 3-го типа является активом (основными средствами) и на него начисляется амортизация в течение 60 месяцев, ликвидационная стоимость данного оборудования по окончании этого периода составляет 0,0 руб.

** Инвестиции показывают потребность компании, реализующей проект, в оборотных средствах.

Операционный план:

Компания начинает продавать Новый продукт с 1 июля 2005 года по цене $80 за штуку, не изменяющейся на протяжении всего проекта.

План продаж компании Таблица №5

| Период | Объем продаж, шт |

|---|---|

| 7-12 2005 год | 3 000 |

| 2006 год | 6 000 |

| 2007 год | 6 000 |

| 2008 год | 6 000 |

| 2009 год | 6 000 |

| 2022 год | 6 000 |

| 1-5 2022 год | 6 000 |

Условия продаж:

| |

План производства:

| |

План численности персонала Таблица №6

| Должность | Количество | Зарплата, долл. | Выплаты | В течение |

|---|---|---|---|---|

| Директор | 1 | 800 | Ежемесячно | Всего проекта |

| Гл. бухгалтер | 1 | 700 | Ежемесячно | Всего проекта |

| Рабочие | 5 | 600 | Ежемесячно | Периода производства |

| Комм. директор | 1 | 500 | Ежемесячно | Периода производства |

| Специалист | 1 | 400 | Ежемесячно | Периода производства |

План общих издержек: Таблица №7

| Наименование | Сумма, $ | Выплаты | В течение |

|---|---|---|---|

| Содержание офиса | 300 | Ежемесячно | Всего проекта |

| Содержание автомобиля | 100 | Ежемесячно | Всего проекта |

| Оплата эл. энергии аренда помещений | 1000 | Ежемесячно | Периода производства |

| Ремонт запасные части | 200 | Ежемесячно | Периода производства |

Ниже приведены результаты расчетов эффективности проекта по программам «Project Expert» и «Альтинвест прим» для двух вариантов: эффективность проекта в целом и эффективность проекта, реализуемого проектной компанией с учетом источников финансирования (всего четыре варианта; табл. 8-11).

ВАРИАНТ №1 – расчет эффективности проекта в целом (по программе Project Expert)

Денежный поток (ДП) проектной компании (долл.) Таблица №8

ВАРИАНТ №2 – расчет эффективности предприятия, реализующего проект, с учетом источников финансирования (по программе Project Expert)

Предположим источником финансирования для компании «Пример» является кредитная линия со следующими параметрами: ставка – 15% годовых, отсрочка первой выплаты процентов – 20 мес. (до начала реализации продукции). С помощью программы «Project Expert» подбирается оптимальный кредит из условия положительных значений денежного потока на каждом интервале проекта. Лимит кредитной линии — 576 919 долл., срок – 5 лет 5 мес.

Денежный поток проекта с учетом источников финансирования (долл.) Таблица №9

ВАРИАНТ №3 – расчет эффективности проекта в целом (по программе Альт-инвест-прим)

Денежный поток проектной компании (тыс. долл.) Таблица №10

ВАРИАНТ №4 – расчет эффективности предприятия, реализующего проект, с учетом источников финансирования (по программе Альт-инвест-прим)

Денежный поток проектной компании (тыс. долл.) Таблица №11

Интегральные (обобщенные) показатели эффективности рассматриваемых вариантов Таблица 12

| Показатели эффективности | Проект в целом | Предприятие, реализующее проект, с учетом источников финансирования | ||

|---|---|---|---|---|

| по «Project Expert» | по «Альт-инвестприм» | по «Project Expert» | по «Альт-инвестприм» | |

| NPV, $ | 237 281 | 262 720 | 100 965 | 224 350 |

| IRR,% | 25,09 | 25,3 | 17,43 | нет |

Анализ результатов расчетов эффективности рассматриваемого проекта показывает:

- Расчеты показателей эффективности проекта в целом практически совпадают, так как в обоих случаях для определения показателей эффективности используются однотипные притоки и оттоки денежных средств проекта (без учета источников финансирования).

- Расчеты эффективности предприятия, реализующего проект, с учетом источников финансирования, существенно различаются из-за использования разных составляющих денежных потоков от финансовой деятельности, поскольку Project Expert не учитывает притоки и оттоки по заемным и иным внешним источникам финансирования. Тем не менее, программа позволяет построить таблицу пользователя для расчета эффективности предприятия с учетом источников финансирования.

В заключение отметим следующее.

- Необходимо различать постановку задачи оценки эффективности проекта в целом (это главное, что хочет видеть потенциальный инвестор) от оценки эффективности предприятия, реализующего проект.

- Расчет NPV предприятия, реализующего проект, без учета источников финансирования проекта соответствует (аналогичен) задаче оценки стоимости предприятия.

- Расчет NPV предприятия, реализующего проект, с учетом источников финансирования соответствует задаче оценки стоимости акционерного капитала предприятия и его акций и требует соответствующей четкости в структурировании денежного потока и выборе ставки дисконтирования.4. Необходимо развитие рыночных программных продуктов с учетом приведенных постановок задач и международной практики оценки денежных потоков и выбора ставок дисконтирования в зависимости от поставленной задачи.

Расчет npv и других показателей эффективности проекта при его реализации конкретным предприятием

В зависимости от предприятия, реализация проекта возможна двумя способами.

1. Реализация проекта действующим предприятием, выпускающим различные виды продукции. Исходный (на момент проведения расчетов) баланс предприятия отражает структуру и стоимость собственных и заемных средств предприятия, выраженную в показателе WACC. Тогда:

NPV проекта равен = NPV предпр. с проектом — NPV предпр. без проекта (4)

Расчеты потоков для определения NPV могут производиться:

а) без учета источников дополнительного финансирования, которые потребуются для реализации проекта:

- рассчитывается FCF с учетом возврата взятых ранее заемных средств и процентов по ним;

- в качестве ставки дисконтирования используется показатель WACC предприятия (так как реализация проекта не должна приводить к росту стоимости капитала компании).

Рассчитываемый показатель NPV по существу отражает оценку рыночной стоимости бизнеса предприятия (с проектом и без него), проводимую с применением доходного подхода, основанного на прогнозировании затрат и доходов, генерируемым объектом оценки, в будущем.

б) с учетом дополнительных источников финансирования, необходимых для реализации проекта:

- к составляющим потока FCF добавляются получаемые предприятием в прогнозный период дополнительные собственные и заемные средства, и вычитается возврат заемных средств и плата за их использование. Этот поток будет характеризовать денежный поток, остающийся в распоряжении акционеров;

- ставка дисконтирования должна быть не ниже достигнутого уровня ROE предприятия.

Рассчитываемый показатель NPV отражает рыночную стоимость акционерного капитала предприятия.

2. Реализация проекта по схеме проектного финансирования с созданием специальной проектной компании Special Purpose Vehicle (SPV), учредителями которой могут быть различные заинтересованные в проекте организации и предприятия.

а) расчеты на этапе создания проектной компании.

- без учета источников финансирования:

- начальный баланс нулевой;

- денежный поток — FCF;

- ставка дисконтирования та же, что и при расчете эффективности проекта в целом.

Рассчитываемый NPV отражает стоимость проекта (бизнеса, связанного с его реализацией);

- с учетом источников финансирования:

- начальный баланс нулевой;

- денежный поток — FCFE;

- ставка дисконтирования не ниже достигнутого уровня ROE предприятий той же отрасли.

Рассчитываемый NPV отражает стоимость акционерного капитала проектной компании.

б) проект уже Tлет реализуется проектной компанией (на момент проведения расчетов баланс проектной компании отражает ее активы и пассивы и учитывает особенности всех источников финансирования, использованных за T лет).

- без учета источников дополнительного финансирования:

- денежный поток не учитывает поступления и возврат дополнительных заемных ресурсов и их платность (FCF);

- ставка дисконтирования = WACC предприятия.

Расчет NPV отражает стоимость бизнеса проектной компании без учета дополнительного финансирования;

- с учетом источников дополнительного финансирования:

- денежный поток учитывает поступления и возврат как существующих на момент T, так и дополнительных заемных ресурсов и их платность (FCFE);

- ставка дисконтирования не ниже достигнутого уровня ROE той же отрасли.

Расчет NPV отражает стоимость акционерного капитала проектной компании c учетом дополнительного финансирования.

Расчет эффективности проекта в целом (базового npv [4])

В соответствии с действующими Методическими рекомендациями [4] расчет эффективности проекта в целом осуществляется для условной проектной компании на момент начала реализации проекта. При этом расчет проводится с учетом всего объема инвестиций в основные и оборотные средства, необходимых для реализации проекта.

Исходный баланс фирмы принимается равным нулю, источники финансирования проекта не учитываются. Поступления и оттоки денежных средств, относящиеся к финансовой деятельности (получение и возврат кредитов, выплата дивидендов, продажа акций и пр.), не учитываются (лизинговые платежи учитываются!).

Существуют разные виды денежных потоков [5,6]:

- Общий денежный поток (gross cash flow — GCF), равный чистой прибыли неденежные расходы (амортизация, резервы по сомнительным долгам) минус неденежные доходы (переоценка валютных активов).

- Чистый операционный денежный поток (net operating cash flow — NOCF), равный GCF ”NWC (net working capital — изменение чистого оборотного капитала за рассматриваемый период, интервал времени). ”NWC равно приросту текущих обязательств минус прирост текущих активов.

- Свободный денежный поток (free cash flow — FCF), равный NOCF ”Inv (DInvestments — изменение инвестиций во внеоборотные активы, равное притоку средств от продажи внеоборотных активов минус отток средств, связанных с приобретением внеоборотных активов). Поток FCF характеризует денежные средства, которыми располагают все провайдеры (поставщики) финансовых ресурсов для предприятия, как акционеры, так и кредиторы. Этот поток характеризует рыночную стоимость предприятия.

- Остаточный денежный поток (residual cash flow — CFr) или денежный поток к акционерам (cash flow to equity — FCFE), равный FCF ”FR (изменение денежных средств от финансовой деятельности, равное разности притоков средств от акционеров и кредиторов и оттоков при возврате заемных средств и уплате процентов за пользование ими). Поток FCFe характеризует остаток денежных средств в распоряжении акционеров после расчетов с кредиторами и показывает рыночную стоимость акционерного капитала предприятия. Поток FCFE , деленный на количество акций предприятия, находящихся в обращении характеризует рыночную цену акции.

Таким образом:

GCF ΔNWC = NOCF (1)NOCF ΔInv = FCF (2)FCF ΔFR = FCFE = CFr (3)

При оценке эффективности проекта в целом должен рассчитываться денежный поток, которым будут располагать все провайдеры (поставщики) финансовых ресурсов для проекта, т.е. FCF. Ставка дисконтирования принимается не ниже показателя ROA действующих предприятий в той же отрасли и с тем же типом продукции и не выше значений, получаемых по модели CAPM [1] Пример расчета показателя NPV проекта в целом приведен ниже.