- Вступление в силу требований imo с начала 2020 года приведет к устойчивому восстановлению исторического дисконта российского базового сорта нефти urals к эталону brent.

- Почему инвестиции в российский нефтегаз – снова хорошая идея?

- Действия участников соглашения в формате опек обеспечат средний уровень нефтяных котировок выше уровня 60 долларов по сорту brent в ближайшие годы.

- Добыча нефти

- Интеллектуальная добыча — цифровизация — статьи журнала

- Мы не ожидаем существенных изменений в прибыльности сектора нефтедобычи в ближайшие годы.

- Новации в области налогообложения из-за влияния на ставку ндпи результатов работы демпферного механизма окажут ограниченное давление на прибыльность сектора нефтедобычи.

- Объем добычи жидких углеводородов в россии ожидается стабильным.

- Переработка нефти

- Полезное видео

- Результаты анализа применения режима налога на добавленный доход (ндд) в 2020 году определят будущую конфигурацию налоговой системы в отрасли.

- Способы инвестирования

- Стратегические портфельные инвестиции

- Финансовые спекуляции

- Подведем итоги

Вступление в силу требований imo с начала 2020 года приведет к устойчивому восстановлению исторического дисконта российского базового сорта нефти urals к эталону brent.

В 2020 году на мировом рынке нефти наблюдались рекордно низкие значения дифференциала между сортами нефти Brent и Urals: средняя премия сорта Brent составила около 0,6 доллара за баррель нефти, при этом в некоторые месяцы она даже была отрицательной.

С 2020 года значения премии редко опускались ниже 1 доллара за баррель, среднее значение по 2020-му находилось на уровне 1,3 доллара за баррель. Относительная дороговизна базового российского сорта нефти в 2020 году объясняется снижением предложения на рынке тяжелой нефти, которая необходима части НПЗ в мире из-за технологической структуры их перерабатывающих установок, по причине значительного сокращения добычи в Иране и Венесуэле.

Ужесточение требований Международной морской организации (IMO) в этом году предполагает снижение допустимого уровня серы в судовом топливе с 3,5 до 0,5 %, что неизбежно снизит спрос на темные нефтепродукты, а значит, и на более тяжелые сорта нефти, в том числе Urals.

В текущих условиях относительного дефицита тяжелых сортов нефти мы ожидаем, что средний спред Urals к Brent расширится в этом году, но не более чем до 1 доллара за баррель. При этом компании, добывающие легкую нефть и экспортирующие ее альтернативными маршрутами, например, в восточном направлении через ВСТО или посредством собственной портовой инфраструктуры, избегая смешивания в трубопроводе, смогут получить премиальное ценообразование.

Почему инвестиции в российский нефтегаз – снова хорошая идея?

Индекс легкости ведения бизнеса (Doing Business) Всемирного банка исследует регуляторные правила, которые способствуют либо, напротив, препятствуют деловой активности в стране. Индекс измеряет и отслеживает изменения в законодательстве, затрагивающие 11 областей жизненного цикла бизнеса: начало работы компании, получение разрешений на строительство, подключение электроэнергии, регистрация собственности, получение кредитов, защита миноритариев, уплата налогов, международная торговля, соблюдение условий контрактов, урегулирование неплатежесопосбности и регулирование рынка труда.

Правительствам стран, которые занимают высокие позиции в Индексе легкости ведения бизнеса, удалось создать систему регулирования, которая облегчает взаимодействие на рынке и защищает общественные интересы, не создавая при этом лишних препятствий для развития частного сектора экономики.

Среди стран с крупнейшими запасами нефти и газа в тройку лидеров по легкости ведения бизнеса входят США (№ 6), ОАЭ (№ 16) и Канада (№ 23).

Россия сейчас занимает 28-е место (из 190 стран), поднявшись с 51-го места в 2020 году. Это важно, потому что демонстрирует, как приверженность правительства реформам в сфере бизнеса начинает приносить плоды. Положение России в Индексе существенно выше, чем у других стран, богатых запасами нефти и газа:Катара (№77), Саудовской Аравии (№62), Ирана (№ 127), Нигерии (№ 131) и Ирака (№ 172).

Действия участников соглашения в формате опек обеспечат средний уровень нефтяных котировок выше уровня 60 долларов по сорту brent в ближайшие годы.

Средняя цена на нефть сорта Brent в 2020 году составила более 64 долларов за баррель, что выше ориентира агентства в 62,5 доллара, обозначенного в последнем обзоре. По нашему мнению, несмотря на риски снижения мирового спроса на углеводороды из-за торговых войн и коронавирусной инфекции, участники соглашения ОПЕК , а прежде всего Саудовская Аравия смогут обеспечить гибкость предложения, достаточную для нахождения нефтяных котировок на уровне в среднем выше 60 долларов за баррель.

При заданном мировом спросе цену на нефть должны определять полные издержки на добычу предельного производителя, которыми на текущий момент являются производители сланцевой нефти в США. Верхняя граница окупаемости для них, по разным оценкам, составляет около 50–60 долларов за баррель.

Мы ожидаем умеренного обесценения валютного курса до 66 рублей за доллар при значении 64,7 рубля за доллар в среднем в 2020 году, в результате при неизменной предпосылке по нефтяной котировке в 62,5 доллара рублевая стоимость эквивалента барреля нефти сорта Brent в прогнозном периоде должна сократиться не более чем на 1 %.

Определяющая роль ОПЕК в балансировке мирового рынка нефти объясняется тем, что именно на нее приходится более половины объемов трансграничной мировой торговли нефтью, а также в силу геологических особенностей именно на нее приходятся практически все свободные мощности по добыче нефти.

Это означает, что ОПЕК в состоянии в максимально короткие сроки (менее 30 дней) регулировать объем предложения нефти на рынке, сглаживая в случае необходимости ценовую волатильность. При этом, по данным Международного валютного фонда, бюджеты большинства стран – участниц ОПЕК балансируются при уровне цен на нефть выше 80 долларов за баррель.

По нашему мнению, устойчивый рост цен до таких высоких уровней маловероятен, потому что в среднесрочной перспективе это может спровоцировать взрыв предложения нефти в результате увеличения количества разработок месторождений плотных коллекторов за пределами США, а также нефтяных песков Канады.

Действие соглашения в формате ОПЕК обеспечивает контроль ее участниками более 75 % мировой торговли нефтью. Подписание в июле 2020 года хартии о долгосрочном сотрудничестве свидетельствует о готовности участников продолжать осуществлять совместный мониторинг ценовой стабильности на рынке и координировать свои действия даже в гипотетических условиях отсутствия жестких формальных ограничений на добычу.

Среди потенциальных факторов будущей ценовой нестабильности, на наш взгляд, можно выделить неопределенность относительно траектории роста добычи сланцевой нефти в США, а также неопределенность относительно геополитической ситуации в Иране, Венесуэле, Ираке, Нигерии и Ливии.

Темпы роста добычи сланцевой нефти в США могут начать сокращаться уже в ближайшие годы за счет наличия ограничений в трубопроводной инфраструктуре, снижения эффективности разработки месторождений через уплотнение сетки скважин, необходимости введения в эксплуатацию менее освоенных, а значит, более дорогих участков месторождений, высокой долговой нагрузки небольших сланцевых производителей и консолидационных тенденций в секторе.

Текущий баланс интересов внутри ОПЕК, а также на рынке в целом во многом является результатом действия санкций США в отношении Ирана и Венесуэлы. С даты отсчета уровня добычи по первоначальному соглашению ОПЕК (октябрь 2020 года) объемы добычи в Иране сократились на 1,7 млн баррелей в сутки (более 45 %)

, в Венесуэле – на 1,39 млн баррелей в сутки (более 66 %). Таким образом, более 90 % сокращения добычи внутри ОПЕК с октября 2020 года пришлось как раз на эти две страны. Стабилизация геополитической обстановки в Иране и Венесуэле в ближайшие годы маловероятна, однако в долгосрочной перспективе восстановление добычи в этих странах может привести к изменению баланса на рынке.

Масштаб распространения коронавирусной инфекции в Китае и за его пределами является на текущий момент самым острым фактором неопределенности. Продолжительный спад производства в Китае из-за инфекции может значительно сократить спрос одного из крупнейших потребителей углеводородов и привести к устойчивому падению цен на нефть ниже нашего ориентира.

Добыча нефти

Прямые инвестиции в собственную добычу.

Способ, безусловно, хорош тем, что вы получите гарантированный источник дохода и быстро окупите вложения. Какова бы ни была спотовая цена на рынке, просто выкачивать нефть все равно дешевле.

Минимальный объем инвестиций — от 100 тыс. долл. (стоимость месторождения плюс инвестиции в обустройство и оборудование). Хороший проект с несколькими вышками и транспортной сетью обойдется вам в 5 млн долл. Много, но не заоблачно. Недостаток: жесткая конкурентная борьба за перспективные месторождения (слабый выбывает).

Интеллектуальная добыча — цифровизация — статьи журнала

Теория и практика внедрения цифровых решений в нефтедобывающей отрасли

Локальное внедрение цифровых продуктов началось еще в начале 90-х годов, особенно в сегменте геологоразведки. В 2006 г. Shell представила первый концепт технологии умного месторождения на шельфе Брунея.

По прошествии 10 лет цифровые решения все глубже проникают в бизнес-процессы нефтегазовых компаний, отрасль активно сотрудничает с ИТ-компаниями и создает собственные центры компетенций в этом направлении.

Такой процесс – следствие новой технологической революции, так называемой «Индустрии 4.0», непосредственной частью которой является цифровизация промышленности. В нефтедобыче она предполагает развитие и внедрение решений по следующим ключевым технологическим направлениям:

- Большие данные (BigData, включая искусственный интеллект и машинное обучение) – инструменты и методы организации, хранения, обработки, работы и осуществления вычислений с огромными ассивами данных.

- Промышленный интернет вещей (IoT) – система объединенных компьютерных сетей и подключенных физических объектов (вещей) со встроенными датчиками и ПО для сбора и обмена данными, с возможностью удаленного контроля и управления в автоматизированном режиме.

- Роботы и дроны, помогающие автоматизировать процессы, выполнять опасные работы, а также проводить визуальное или «тактильное» исследование труднодоступных объектов, например оборудования для подводной добычи.

- Цифровые двойники – модель месторождения, скважины, оборудования или элементов инфраструктуры, которая позволяет тестировать и предсказывать эффекты применения тех или иных опций / решений, а также визуализировать полученные результаты в удобном для пользователя виде. Часто объединяется с инструментами дополненной реальности.

- Умные материалы – класс различных по агрегатному состоянию материалов, которые сохраняют или приобретают заданные физико-химические характеристики при изменении внешних условий, вплоть до экстремальных.

- 3D-печать, используемая в добыче для прототипирования проектов разработки и схем обустройства месторождения, а также для создания новых комплектующих для датчиков и контроллеров, насосов и прочего негабаритного оборудования.

- Распределенный реестр (блокчейн) – это децентрализованное приложение общего пользования, которое позволяет вести учет и обеспечивает высокий уровень безопасности системы.

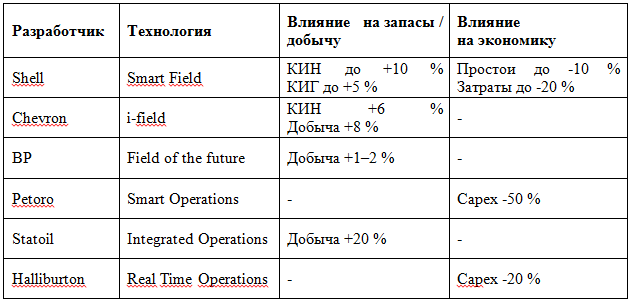

С точки зрения потенциальной экономической выгоды для нефтедобывающей отрасли наиболее перспективны большие данные, интернет вещей и цифровые двойники. Такие решения часто комбинируются, в результате чего получается «интеллектуальное» месторождение. На сегодняшний день существует огромное количество различных продуктов по созданию таких умных месторождений, предоставляющих возможность повысить коэффициент извлечения на 5–10 % и снизить затраты (таблица 1).

ТАБЛИЦА 1. Эффективность различных технологий интеллектуального месторождения

По данным компаний

Помимо интеллектуальных месторождений, внедрение интернета вещей (IoT) и больших данных широко используется для оптимизации работы действующего фонда скважин или сопровождения нового бурения.

Другим важным направлением внедрения цифровых решений является геологоразведка и интерпретация данных, потому что именно на данном этапе отрасль сталкивается с самыми большими рисками. Увеличение эффективности поиска и оценки не только даст положительный эффект для добычи, но и повлечет пересмотр уровня риска и приемлемой нормы доходности.

Влияние цифровых технологий на рынок нефти

Цифровые технологии могут принести значительную потенциальную выгоду отрасли. Например, пионер по внедрению интеллектуальных решений, компания ВР оценила эффект как увеличение своей операционной выгоды на 2–4 %.

Важно понимать, что цифровые технологии по большей части это ИТ-решения. Без них разведка и добыча ресурсов не остановится, но они позволяют значительно повысить эффективность производственных процессов в компании за счет оптимизации и анализа данных. Поэтому рассматривать эффект цифровизации без оценки перспектив общего технологического развития отрасли нельзя.

Комбинация развития цифровых решений и производственных технологий и есть цифровая трансформация отрасли. Ее последствием, которое уже можно увидеть на реально внедряемых кейсах, во-первых, станет увеличение технически извлекаемых запасов. Во-вторых, удешевление стоимости новой добычи. В итоге кривая предложения нефти должна измениться. BP в обновленном обзоре Technology Outlook 2020 г. прогнозирует прирост технически извлекаемых запасов нефти более чем на 1 трлн барр к 2050 г. и среднее снижение себестоимости на 30 %. Последствия такого сдвига могут быть колоссальными для отрасли.

Это в свою очередь повлечет снижение цен на нефть. Например, если предположить, что к 2030–2035 гг. произойдет 30 % из ожидаемого ВР прироста технически извлекаемых запасов и 30 % от прогнозируемого снижения затрат, то точка безубыточности замыкающего поставщика при глобальном спросе на нефть в 100–115 млн барр/сут будет находиться в диапазоне 40–50 долл/барр к 2035 г. Это в свою очередь не только выдавит часть поставщиков с рынка, но и увеличит межтопливную конкуренцию, в т.ч. с ВИЭ.

Уровень цифровизации нефтегазовой отрасли пока ниже, чем у лидеров трансформации – банков, телекомов и ИТ-компаний, но инвестиции все же осуществляются активно. По данным консалтинговой компании CB Insight, объем сделок по финансированию различных стартапов крупнейшими мировыми компаниями отрасли в 2020–2020 гг. был максимальным, несмотря на снижение цен на нефть. Причем доля инвестиций в проекты по цифровизации находится на уровне 25-40 % в зависимости от стратегии компании. Поэтому такой сценарий вовсе не является фантастическим. А значит российским компаниям также необходимо активно работать в этом направлении, а государству помогать цифровой трансформации отрасли для сохранения ее конкурентоспособности на международных рынках.

Цифровые приоритеты российских компаний

В России внедрение цифровых технологий в нефтегазовую отрасль началось с приходом в страну пионеров внедрения цифровых технологий Shell и ВР. Первый проект по оснащению всего фонда скважин системами удаленного мониторинга и управления «Умное месторождение» был реализован на Салымской группе месторождений в 2008 г. По прошествии 10 лет в России насчитывается порядка 43 таких проектов, включая пять газовых. Их суммарная добыча в 2020 году составила порядка 140 млн т, или 27 % от общей добычи нефти в стране (таблица 2). Такая значительная доля прежде всего связана с тем, что цифровые решения применяются на многих крупнейших проектах в России.

ТАБЛИЦА 2. Интеллектуальные месторождения России

| Компания | Проекты, шт. | Доля в добыче, % | Доля в запасах, % |

| Роснефть | 16 | 36 % | 33 % |

| ЛУКОЙЛ | 13 | 16 % | 10 % |

| Газпром нефть | 8 | 45 % | 32 % |

| Татнефть | 1 | 53 % | 28 % |

| Всего | 43 | 27 % | 21 % |

По данным Минприроды России

Однако по общему уровню цифровой зрелости российские компании немного отстают от крупнейших международных партнеров. Так, Роснефть оценивает текущий уровень внедрения цифровых решений в своем блоке разведки и добычи как низкий, относя большую часть направлений к начальным стадиям: концепция, оценка, ТЭО[i]. Наиболее продвинутые по уровню цифровой трансформации блока разведки и добычи иностранные компании сейчас тестируют пилотные проекты. В России на аналогичном этапе находятся Газпром нефть и Татнефть. При этом российские ВИНК понимают важность цифровой трансформации и ее возможный эффект для отрасли, поэтому обозначают умные технологии как одно из ключевых направлений своих стратегий и инвестируют в их внедрение.

Интерес российских мейджоров к внедрению цифровых решений во многом обусловлен кардинальными изменениями в структуре добычи нефти в стране. Стремительное падение показателей на месторождениях традиционных регионов вынуждает компании активно осваивать новые территории и трудноизвлекаемые запасы, которым для достижения рентабельности даются значительные налоговые преференции. В 2020 году доля льготируемой по НДПИ нефти в общей добыче выросла до 44 % и в дальнейшем доля будет только расти.

Потенциал прироста извлекаемых запасов нефти в России за счет цифровой трансформации отрасли

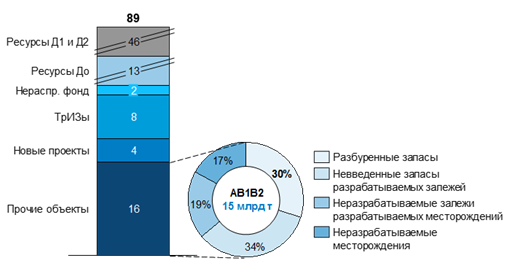

Российская ресурсная база обладает огромным потенциалом, который при развитии прорывных технологий позволит ей сохранить лидирующие позиции на мировом нефтяном рынке. Её структура состоит из текущих извлекаемых запасов, перспективных и прогнозных ресурсов (рисунок 1).

На данный момент текущие извлекаемые запасы нефти России (АВ1В2 С1С2) оцениваются в 30 млрд т. На ТрИЗ приходится около 27 % общего объема, еще 19 % запасы (С1 С2) разведываемых месторождений. Перспективные ресурсы нефти (До) России составляют порядка 13 млрд т. Прогнозные ресурсы (Д1, Д2), по последним оценкам, на 2020 г. составляют 46 млрд т.

РИС. 1. Структура запасов и перспективных ресурсов нефти России, млрд т

По данным Минприроды России

При оценке цифровой трансформации необходимо учитывать ее различное влияние на каждую категорию запасов и ресурсов. Например, для новых крупных проектов на суше и континентальном шельфе эффект будет минимальным, ввиду того что такие месторождения уже «интеллектуальные» и влияние цифровых технологий здесь учтено.

Для уже разбуренных запасов произойдет снижение простоев оборудования и издержек. В мировой практике такие нововведения увеличивают дебит скважин на 2 % и уменьшают потери при добыче с 5 до 2,5 %. Цифровые технологии, повышающие рентабельность, также позволят ввести в разработку часть неразрабатываемых из-за экономической нецелесообразности залежей действующих месторождений. Таким образом, технологическое развитие снизит темп падения добычи действующих активов в России и себестоимость добычи.

Эффект для ТРиЗ зависит от наличия промышленных технологий разработки. Решения для разработки низкопроницаемых коллекторов, тюменской свиты и высоковязкой нефти уже опробованы в США и сейчас необходимо адаптировать их под российские особенности. Ускорить процесс адаптации и снизить издержки помогут цифровые решения. В результате проектный КИН таких активов увеличится с текущего уровня 25–30 % до среднего по России 36 %, а темпы отбора от НИЗ вырастут до среднероссийских 3–3,5 % с текущих 1–1,5 %.

Промышленных технологий разработки сланцевых формаций (баженовская свита и пр.) на данный момент не существует. По оценкам экспертов, КИН таких активов составляет менее 2 %, и достижение проектного уровня при нынешних темпах отбора маловероятно. Цифровые решения в этом случае будут стимулировать процесс создания технологий разработки.

В применении к разведываемым месторождениям, средний коэффициент подтверждения запасов которых составляет около 50 % (С1 С2) и менее 30 %, где бурение еще не проводилось, – С3.

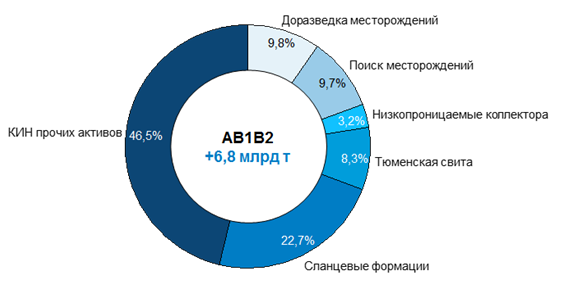

В результате за счет увеличения проектного КИН и роста коэффициента подтверждения запасов при цифровой трансформации отрасли потенциальный дополнительный прирост извлекаемых запасов нефти категорий АВ1 в России составит до 7 млрд т, 40 % которого будет приходиться именно на ТрИЗ (рисунок 2). А затраты на добычу и бурение снизятся на 5-15 % в среднем по стране.

РИС. 2. Структура дополнительного прироста извлекаемых запасов нефти по категориям при цифровой трансформации нефтедобывающей отрасли

По оценкам ВЫГОН Консалтинг

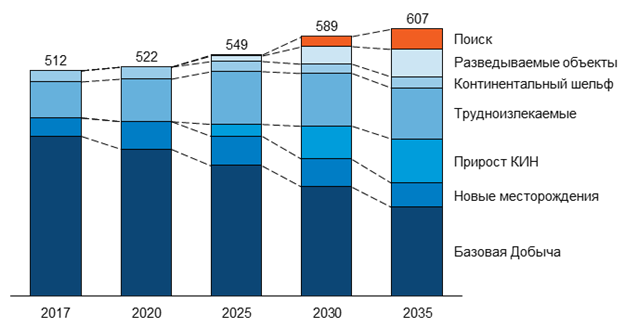

Технологические сценарии добычи нефти в России

В зависимости от уровня технологического развития отрасли, мы сравнили прогнозные объемы добычи нефти в России для 4-х сценариев:

- Минимальный сценарий предполагает незначительный прирост добычи на 0,1–0,5 % в год до 2024–2025 гг. с последующим сокращением объемов ниже 480 млн к 2035 г. по причине отсутствия положительного тренда развития технологий с точки зрения как повышения экономической эффективности, так и роста технически извлекаемых объемов. Внедрение цифровых решений в нем произойдет на небольшом количестве крупных проектов и сохранится экономическая неэффективность половины неразрабатываемых запасов России.

- Status Quo – подразумевает сохранение текущего уровня цифрового развития в добывающем секторе, за счет которого произойдет переоценка экономики части ТрИЗов и неразрабатываемых месторождений. Уровень добычи к 2035 году в нем составляет 525 млн т.

- Максимальный потенциал – это цифровая трансформация отрасли без каких-либо финансовых, инфраструктурных и прочих ограничений. Он предполагает уровень добычи нефти в России 717 млн т к 2035 году за счет ввода в разработку большей части из потенциального прироста запасов в 7 млрд т.

- «Цифровая трансформация» – сценарий учитывает различные финансовые и инфраструктурные ограничения и предполагает уровень добычи в 607 млн т к 2035 году. В нем сохраняется экономическая неэффективность части прироста технологических запасов (рисунок 3).

РИС. 3.

Прогноз добычи нефти в ограниченном сценарии (без газового конденсата), млн

По оценкам ВЫГОН Консалтинг

Влияние цифровизации на отрасль и бюджет

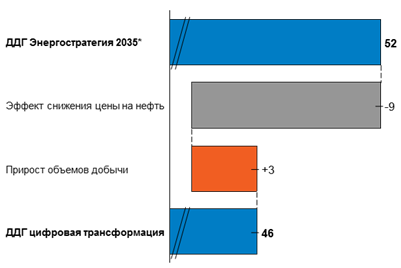

С точки зрений компаний и государства важна не добыча нефти, а экономический эффект от нее. В настоящее время дисконтированные доходы государства по большей части состоят из выплат НДПИ и экспортной пошлины, которые сильно зависят от котировок на нефть. Их особенность состоит в том, что при росте цены государство изымает большую долю в виде налогов. Поэтому возможное падение нефтяных котировок из-за глобальной цифровой трансформации сократит объем поступлений на 18 %, или на 9,4 трлн руб. в реальном выражении за 2020-2035 гг. по сравнению с оптимистическим сценарием Проекта Энергостратегии РФ. Компенсировать 35 %, или 3 трлн руб. от выпадающих реальных доходов государства, позволит прирост объемов добычи нефти в сценарии «цифровая трансформация» (4).

РИС. 4. Факторный анализ накопленного дисконтированного дохода государства (ДДГ)* в реальном выражении за 2020-2035 гг., трлн руб.

По оценкам ВЫГОН Консалтинг

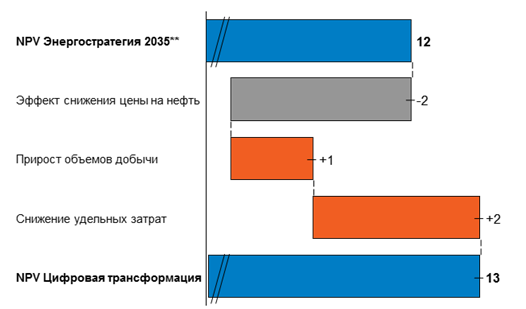

Отраслевой эффект будет более значительным, хотя снижение цен на нефть со 100 долл/барр при сохраняющихся объемах также окажет негативный эффект, -19 %, или 2,4 трлн руб. в реальном выражении от общего чистого приведенного дохода отрасли (NPV). Половину потенциально недополученной выгоды сможет покрыть прирост объемов добычи. Но основной положительный эффект для отрасли произойдет через сокращение операционных и капитальных затрат. Это принесет компаниям дополнительные 2,2 трлн руб. NPV, что полностью покроет выпадающие доходы от падения цен на нефть в 2020-2035 гг.

РИС. 5. Факторный анализ чистой приведенной стоимости нефтедобывающей отрасли (NPV) в реальном выражении за 2020-2035 гг., трлн руб.

По оценкам ВЫГОН Консалтинг

Программа цифровая экономика – инструмент создания общих инструментов

Потенциальный значительный эффект от цифровой трансформации отрасли для бюджета и отрасли требует создания благоприятных инвестиционных условий, в том числе в виде государственного регулирования и стимулирования. Сначала для активного внедрения новых технологий необходимо создать определенную «среду», к которой относятся:

- Обеспечение информационной и кибербезопасности для сохранности информации;

- Создание нормативно-правовой базы для новых технологий, особенно в части стандартизации и технического регламента;

- Развитие базы для формирования новой системы образования кадров, умеющих работать с новыми технологиями;

- Формирование инфраструктуры для новых технология (ЦОД, беспроводные сети нового поколения и т.д.).

Все эти элементы необходимо развивать для цифровой трансформации не только нефтегазовой отрасли, но и всей российской экономики. Поэтому по аналогии с международной практикой для развития «среды» распоряжением правительства РФ № 1632-р от 28 июля 2020 г. была утверждена программа «Цифровая экономика Российской Федерации». В ее рамках создаются дорожные карты и задачи, которые необходимо реализовать для достижения заявленных планов по цифровой трансформации России.

Ключевым преимуществом новой программы является системный подход к решению проблем, а не стимулирование отдельных направлений или технологий. Однако у нее нет цели конкретизировать определенные меры для того или иного сектора промышленности, что является существенным недостатком. Учитывая важность нефтегазовой отрасли для доходов бюджета и российской экономики в целом не стимулировать и не учитывать специфику ее цифровой трансформации нельзя.

Так, например, поступило правительство Норвегии. В 2001 г. был дан старт технологической стратегии нефтегазовой отрасли страны (Oil and Gas in the 21st Century). Среди ключевых приоритетов программы обозначены повышение энергоэффективности, снижение объемов выбросов углекислого газа, защита окружающей среды, развитие технологий и цифровизации отрасли.

Смена парадигмы государственного стимулирования для цифровой трансформации нефтедобывающей отрасли

Нефтедобывающая отрасль России и так проявляет значительный интерес к цифровым технологиям из-за растущей конкуренции на мировом энергетическом рынке. Поэтому компании взаимодействуют со всеми крупнейшими поставщиками умных решений. Но тут возникает одна из ключевых проблем – высокая зависимость от импортных поставщиков в данной сфере.

Во-первых, это вопрос безопасности отрасли, учитывая действие санкций. По оценке Союза разработчиков программного обеспечения и информационных технологий ТЭК, уровень импортозависимости в части ПО и АСУТП в России по разным сегментам варьируется в пределах 80–98 %. Аналогично высокий уровень сохраняется только для шельфового оборудования.

Причем неприятные прецеденты уже случались. Так, в начале 2020 г. одна из крупнейших иностранных компаний Oracle предупредила российских партнеров о прекращении предоставления услуг и технологий для глубоководной и арктической шельфовой разведки, добычи или сланцевых проектов. Под эти правила попали Газпром, Газпром нефть, Роснефть, ЛУКОЙЛ и Сургутнефтегаз, то есть все крупнейшие игроки сектора. Специализация Oracle – это системы управления базами данных и управления ресурсами предприятия (ERP). Ее решения широко применяются российскими нефтегазовыми компаниями. СУБД Oracle Database используются в продуктах ERP других компаний, например, лидера направления SAP.

Во-вторых, импортозамещение предполагает не закрытие границ для зарубежных технологий, а вопрос создания отечественной альтернативы. Это должно увеличить конкуренцию в сегменте поставок цифровых решений, а значит – снизить их стоимость и способствовать ускорению цикла разработки новых технологий.

Однако сама система создания новых технологий, в том числе и цифровых, в нефтегазовой отрасли России сейчас имеет ряд структурных проблем, к решению которых также надо подходить системно. Это означает, что условия должны быть созданы по всей цепочке разработки инноваций, а не на отдельных ее блоках.

Всего выделяют четыре ключевых этапа:

- Научно-исследовательские работы (НИР);

- Опытно-конструкторские работы (ОКР);

- Опытно-промышленные испытания (ОПИ);

- Производство.

Цель НИР в контексте создания технологии – сформировать теоретическое видение развития инновационной идеи, провести фундаментальные и прикладные исследования для формулирования технического задания для этапа ОКР. На этапе ОКР создается опытный образец для его дальнейшего испытания. Ключевой целью ОПИ является начальная коммерциализация технологии за счет повышения ее технологических параметров. На этапе «Производство» достигается пик коммерческой эффективности технологии за счет постоянного процесса ее оптимизации и эффекта масштаба. Все звенья цепочки взаимосвязаны. При отсутствии возможности отработки технологий снижается интерес компаний к исследованиям, а у стартапов к поиску новых идей. Значительные льготы на стадии коммерциализации технологии не эффективны, если отсутствует система поддержки на стадии формирования концепции, идеи и создания прототипа.

Сейчас в России основное стимулирование в нефтедобывающей отрасли происходит через предоставление значительных налоговых льгот по НДПИ. То есть стимулируется непосредственно добыча, а не технологии. Однако, если нет промышленных решений по разработке тех или иных запасов, их освоения происходить не будет. Как это, например, происходит с Баженовской свитой, добыча которой уже стабильна на протяжении 10 лет – 500 тыс. т, или 0,1 % от общего объема в стране, при ресурсном потенциале от 10 млрд т по разным оценкам.

Исходя из мировой практики, для успеха на каждом из этапов необходимо создание определенных условий. Результативность НИР зависит от наличия бюджетного финансирования исследований, эффективных налоговых стимулов по НИОКР для бизнеса, развития платформ для взаимодействия науки и бизнеса, поддержки университетов. Для стадии ОКР важно наличие развитого рынка венчурного капитала и законодательства по интеллектуальной собственности. Успех этапа отработки технологий как правило связан с налаженным взаимодействием между отраслевыми компаниями, конкуренцией на нефтесервисном рынке, развитым рынком капитала и отсутствием административных барьеров. Эффективность этапа «Производство» зависит от возможности применения и масштабирования промышленных технологий добывающими компаниями. Это во многом определяется готовностью государства создавать рыночные механизмы для привлечения финансирования и поддержки конкуренции в отрасли.

Исходя из этого, в нефтедобывающей отрасли ключевыми препятствиями развития технологий и цифровой трансформации, требующими устранения, являются:

Незначительный объем бюджетного финансирования исследований и низкая эффективность налоговых стимулов по НИОКР для бизнеса;

Недостаточное взаимодействие науки и бизнеса снижает сфокусированность исследований на коммерческих проектах;

Слабо развитые инвестиционный рынок и законодательство об интеллектуальной собственности снижают возможность привлечения денежных ресурсов на самых рискованных стадиях ОКР и ОПИ;

Отсутствие поддержки небольших нефтесервисных компаний снижает конкуренцию в отрасли, а соответственно – мотивацию к опробованию новых технологий;

Административные барьеры в сфере недропользования и техрегламента стимулируют компании покупать готовые технологии за рубежом, а не создавать их.

- Отсутствие приоритетов технологического развития нефтяной отрасли России снижает эффективность мер государственного стимулирования и ослабляет интерес нефтяной отрасли к долгосрочным инвестициям, к которым как раз относятся вложения в цифровые решения.

Поэтому роль государства в цифровой трансформации нефтегазовой отрасли заключается в снятии имеющихся административных барьеров и создании системы стимулов по всей цепочке создания технологий от НИОКРа до производства. А это значит, что прежде всего необходимо переходить от стимулирования только через предоставление льгот по НДПИ к формированию новой экосистемы создания инноваций в отрасли.

Факты

на 2–4%

увеличились операционные выгоды компании ВР после внедрения интеллектуальных решенийна 1 трлн барр.

к 2050 г. увеличится прогнозируемый прирост технически извлекаемых запасов нефтив 2008 г.

был реализован первый проект по оснащению всего фонда скважин системами удаленного мониторинга и управления «умное месторождение»140 млн т

составила суммарная добыча на «умных месторождениях» в 2020 г.30 млрд т

Составляют по оценкам извлекаемые запасы нефти России (АВ1В2 С1С2) на данный момент28 июля 2020 г.

утверждена программа «Цифровая экономика Российской Федерации»

Статья «Интеллектуальная добыча» опубликована в журнале «Neftegaz.RU» (№7, Июль 2020)

Мы не ожидаем существенных изменений в прибыльности сектора нефтедобычи в ближайшие годы.

EBITDA нашей модельной нефтедобывающей компании в 2020 году продемонстрировал умеренное падение на 6 % г/г в рамках ожиданий, описанных в последнем обзоре агентства. Основными факторами снижения стали описанный выше рост ставки НДПИ из-за необходимости финансирования дотаций НПЗ в рамках демпферного механизма, а также рост надбавки к налогу (слагаемое Кк) в этой же формуле.

Снижение средних цен на нефть сорта Brent с 71,1 до 64,4 доллара за баррель было во многом компенсировано умеренным обесценением среднего курса рубля к доллару, сокращением дисконта российского сорта Urals к Brent, а также ростом добычи жидких углеводородов на 0,9 % (год к году).

Мы ожидаем в целом стабильного уровня EBITDA нефтедобывающих компаний в ближайшие два года. EBITDA нашей модельной нефтедобывающей компании лишь незначительно сокращается в прогнозном периоде: на 1 % в 2020 году и 2 % в 2021-м. Давление на прибыльность сектора могут оказывать следующие факторы: сокращение добычи жидких углеводородов из-за действия соглашений ОПЕК , падение цен на нефть, в том числе из-за непредсказуемых последствий эпидемии коронавируса, расширение дисконта Urals к Brent и потенциальный рост ставки НДПИ из-за необходимости финансирования компенсаций НПЗ по демпферному механизму.

1 Введение компенсационных слагаемых к условным оптовым ценам («идейное» снижение условных оптовых цен), описанное в последнем обзоре агентства.

Новации в области налогообложения из-за влияния на ставку ндпи результатов работы демпферного механизма окажут ограниченное давление на прибыльность сектора нефтедобычи.

Далее в обзоре мы будем делать выводы на основе анализа построенной нами финансовой модели типовой нефтедобывающей компании, находящейся в европейской части России. Модель позволяет тестировать влияние на EBITDA изменений таких параметров, как курс рубля по отношению к доллару, цена на нефть сорта Brent, объем добычи, и демонстрировать влияние на EBITDA изменений в системе налогообложения при стабильных макропараметрах.

Предположим, что компания добывает 5 млн тонн нефти в год. Базовый сценарий рейтингового агентства «Эксперт РА»: курс рубля к доллару – 66; цена на нефть сорта Brent – 62,5. Нетбэки, себестоимость добычи нефти, транспортные расходы, затраты на персонал были рассчитаны рейтинговым агентством «Эксперт РА» с использованием собственной базы данных.

В 2020 году в отрасли продолжится завершение налогового маневра, заключающееся в постепенной отмене экспортной пошлины на нефть и равноценном росте ставки НДПИ. В 2020-м нефтедобывающие компании будут уплачивать в бюджет уже только 2/3 формульного объема экспортной пошлины (в 2021 году – ? формульного объема), оставшуюся часть они заплатят в виде НДПИ через повышение значения слагаемого Кманевр в формуле. Как и ранее, это никак не должно отразиться на прибыли сектора.

В 2020 году в формуле расчета НДПИ появилось дополнительное слагаемое Кк в формуле, повышающее итоговый объем платежа налога на 306 рублей в расчете на тонну с ростом до 357 рублей в 2020-м и 428 рублей в 2020-м. Эта мера, обусловленная бюджетными соображениями, предполагалось, будет временной, ее должны отменить в 2020 году.

Однако затем отмену этой надбавки к НДПИ неоднократно переносили: на текущий момент она будет действовать в объеме 428 рублей за тонну как минимум до конца 2021 года, что соответствует примерно 3 % общей ставки НДПИ в базовом режиме налогообложения и более 1 % EBITDA нашей модельной нефтедобывающей компании.

Внедрение в 2020 году механизма регулирования цен на внутреннем топливном рынке (демпферный механизм) и его первичная последующая корректировка 1 обусловили возникновение не имеющей аналогов в мире взаимосвязи конъюнктуры топливного рынка и платежей по НДПИ компаний сектора нефтедобычи.

На момент выпуска последнего обзора агентства в I квартале 2020 года дополнительная нагрузка на сектор добычи из-за необходимости выплачивать компенсации в рамках демпфера в пользу НПЗ могла составлять до 235 рублей на тонну нефти в 2020-м и 197 рублей – в 2020-м.

С 1 июля 2020 года демпферный механизм был скорректирован в сторону увеличения выплат сектору переработки, что потребовало соответствующего увеличения потенциала дотаций с сектора добычи. В IV квартале 2020 года предельный объем роста НДПИ мог составить уже 385 рублей на тонну.

В последующие годы он формально не является ограниченным за счет введения в формулу нового слагаемого Нбуг, которое рассчитывается исходя из потребности в компенсации за счет нефтедобычи половины дополнительного объема дотаций в пользу НПЗ по новой формуле демпферного механизма.

Тем не менее исходя из текущей конъюнктуры мирового рынка нефти и нефтепродуктов мы не ожидаем, что слагаемое ставки НДПИ для компаний нефтедобычи, привязанное к топливному рынку, в ближайшие годы составит более 385 рублей, формульно зафиксированное как предельное в 2020 году.

По нашей оценке, исходя из среднегодовых значений цен на нефтепродукты на мировых рынках, а также среднегодовых компенсационных надбавок по демпфирующему механизму в 2020 году рост ставки НДПИ из-за конъюнктуры топливного рынка в 2020-м мог составить до 272 рублей за тонну.

В 2020 году слагаемое формулы НДПИ, привязанное к топливному рынку, в нашем базовом сценарии составляет 269 рублей за тонну, в 2021-м оно может вырасти до 348 рублей за тонну. В общей сложности влияние конъюнктуры топливного рынка на ставку НДПИ для нефтедобычи можно оценить в 2 %, что составляет порядка 3,5–5 % EBITDA нашей модельной нефтедобывающей компании.

Частое изменение правил игры в нефтедобывающем секторе оказывает сдерживающее влияние на привлекательность активов в глазах инвесторов. Доля изъятий налогов (НДПИ и экспортная пошлина) из валовой выручки компаний остается очень высокой по мировым меркам – более 66 % в стандартном режиме налогообложения.

Объем добычи жидких углеводородов в россии ожидается стабильным.

Средний объем добычи жидких углеводородов в России в 2020 году составил 11,49 млн баррелей в сутки ( 0,9% г/г) и определялся подписанным в декабре 2020-го и продленным в июле 2020-го соглашением в формате ОПЕК , по которому Россия обязалась снизить добычу на 0,2 млн баррелей в сутки с уровня, достигнутого в октябре 2020-го.

В этом месяце добыча в стране была на одном из самых высоких уровней в году после снятия квоты по старому соглашению. Это вкупе с неизбежным лагом при снижении добычи в России в зимние месяцы и обеспечило небольшой прирост итоговой добычи в 2020 году.

В декабре 2020 года было подписано новое, более жесткое соглашение в формате ОПЕК , требующее от участников совокупного снижения добычи еще на 0,5 млн баррелей в сутки. Квота добычи России по итогам его подписания должна снизиться на 0,07 млн баррелей в сутки, но при этом из расчета уровня добычи был исключен газовый конденсат.

Отказ от исключения газового конденсата из расчета квоты мог бы негативным образом повлиять на перспективы развития газовых проектов (в том числе «Ямал СПГ», «Роспан», блок Северо-Русских месторождений), при реализации которых неизбежна добыча жидких углеводородов.

Как было описано выше, мы ожидаем, что соглашение в формате ОПЕК будет продлено за горизонты своего текущего срока действия – 31 марта 2020 года. Это может в худшем сценарии привести к незначительному сокращению итогового уровня добычи жидких углеводородов в России в ближайшие годы в пределах 0,5 % г/г.

Итоговая относительная стабильность уровня добычи жидких углеводородов не означает стабильности структуры этой добычи по месторождениям. В условиях ограничений по росту добычи в абсолютном выражении у нефтяных компаний появляются стимулы к интенсификации добычи на гринфилдах, как правило, имеющих соответствующие налоговые льготы, и сокращению добычи на менее прибыльных зрелых месторождениях.

Переработка нефти

Прямые инвестиции в добычу и переработку.

Востребованность, стоимость и рентабельность продуктов последующих переделов (например, бензин) существенно выше, нежели у чистого сырья. Цены гораздо менее волатильны. Так, в период проседания цен на нефть, стоимость бензина меняется не столь сильно или не меняется вовсе.

Полезное видео

Как лучше инвестировать в нефть?

Результаты анализа применения режима налога на добавленный доход (ндд) в 2020 году определят будущую конфигурацию налоговой системы в отрасли.

С каждым годом стандартная система налогообложения компаний нефтедобывающей отрасли становится все менее репрезентативной для ее анализа. В 2020 году более 50 % добытой в стране нефти характеризовалось особым режимом налогообложения с применением тех или иных льгот по уплате НДПИ или экспортной пошлины.

С учетом введения в 2020 году режима налогообложения добавленного дохода (НДД) в формате пилота количество применяемых налоговых режимов в нефтедобыче достигло 20. По ожиданиям агентства, структура добычи нефтяных компаний в ближайшие годы будет смещаться в сторону наиболее льготируемых проектов с целью компенсировать негативное влияние роста налоговой нагрузки из-за действий демпфера, ограничения добычи по соглашению ОПЕК , а также последствий IMO 2020.

В актуальной отраслевой повестке находятся решение задачи стимулирования добычи трудноизвлекаемых запасов, доля которых с каждым годом в структуре добычи будет расти, а также повышение коэффициента извлечения нефти (КИН), который в России находится на уровне значительно более низком, чем во многих нефтедобывающих странах (22 % в сравнении с 45–50 % в США).

Внедрение НДД должно обеспечить равный доступ всех компаний отрасли к мерам стимулирования добычи. Действующая налоговая система зачастую делает невыгодным применение методов повышения нефтеотдачи, так как они предполагают более высокие удельные операционные затраты, не снижающие налоговую базу, что ухудшает эффективность использования недр в целом.

Причины, по которым режим НДД сразу не был применен во всей отрасли, а действует в формате пилота, заключаются в стратегическом значении ТЭК для федерального бюджета. Повсеместное внедрение режима НДД может кардинально снизить предсказуемость будущих налоговых поступлений для Минфина.

В 2020 году правительство должно оценить результаты применения режима НДД компаниями по итогам 2020-го, что определит будущую конфигурацию налоговой системы отрасли. Между тем стоит заметить, что налоговая система в нефтедобывающей отрасли единственная в стране, которая предполагает изъятие конъюнктурной ренты благодаря тому, что в формулах расчета НДПИ и экспортной пошлины заложена прогрессивная зависимость платежей от роста рублевых цен на нефть.

Эта характеристика, с одной стороны, сглаживает прибыль нефтедобывающих компаний в зависимости от изменений мировой рыночной конъюнктуры, предоставляя им естественный механизм хеджирования, с другой – снижает потенциальные источники финансирования для инвестиций в поддержание добычи.

Способы инвестирования

Как инвестировать в нефть?

Стратегические портфельные инвестиции

Долгосрочные вложения в акции нефтяных компаний.

Вам доступны «голубые фишки» или акции молодых компаний с хорошим потенциалом роста. Спотовая стоимость акций зависит от цены нефти и перспектив объекта вложений (например, доступ к новым месторождениям). Поскольку цена нефти — фактор, слабо предсказуемый, вложения только в нефтедобывающие активы несут в себе высокую степень риска.

Компания | Страна | Капитализация, млрд долл. |

|---|---|---|

Exxon Mobil | США | 363,3 |

Royal Dutch Shell | Нидерланды | 210,0 |

PetroChina | Китай | 203,8 |

Chevron | США | 192,3 |

Total | Франция | 121,9 |

Sinopec | Китай | 89,9 |

Газпром | Россия | 57,1 |

Роснефть | Россия | 51,1 |

Reliance Industries | Индия | 50,6 |

Лукойл | Россия | 36,8 |

Крупнейшие зарубежные компании имеют листинг на биржах Нью-Йорка или Лондона и объединены в фондовый индекс Amex Oil Index (XOI). Среди российских нефтяных активов, торгующихся на московской бирже, можно также выделить: «Сургутнефтегаз», «Транснефть», «Татнефть», «Башнефть».

Финансовые спекуляции

Прямые инвестиции не всем по карману. Долгосрочные портфельные вложения менее надежны. Что остается? Краткосрочные и среднесрочные вложения в акции нефтяных компаний и их деривативы. Наиболее популярный и доступный способ инвестирования, поскольку минимальный порог входа начинается от 100 долл. Вкладчику доступны:

- операции на спотовом рынке;

- игры с производными финансовыми инструментами (фьючерсы, опционы).

Любые финансовые инструменты по этому базисному активу широко распространены, поскольку:

- рынок нефти носит глобальный мировой характер и его обороты весьма существенны на любой фондовой бирже;

- как следствие, финансовые инструменты обладают высокой ликвидностью;

- средняя цена фьючерсных инструментов хорошо коррелирует со спотовым рынком, что дает инвестору большую гибкость и маневренность;

- базисный актив стандартизирован, сделки совершаются оперативно и дистанционно.

Войти на рынок вы можете самостоятельно в качестве индивидуального инвестора (через брокера) или доверить свой капитал профессионалам:

Занимаясь финансовыми спекуляциями, всегда помните, что нефть — волатильный и слабо прогнозируемый актив, а, значит, все риски вы принимаете на себя. На колебаниях цен можно потерять значительные суммы.

Перед тем, как выйти на фондовый рынок:

- Определите долю капитала в своем портфеле, которую вы готовы выделить под нефть. Наша рекомендация — не более 20%.

- Проанализируйте политические новости и макроэкономические тренды (информации в интернете недостаточно).

- Изучите положение дел не только потенциальных объектов инвестиций, но и ведущих игроков. Помните, что рынок обладает высокой степенью концентрации, и крупные игроки оказывают на него существенное влияние.

- Выберите правильный момент входа. Учтите фактор сезонности (наибольший спрос наблюдается летом и зимой).

- Досконально разберитесь в механике спотовых и фьючерсных контрактов.

- Выберите надежного посредника.

Подведем итоги

Возможен ли заработок на нефти? Вопрос риторический, но все же:

- Прямые инвестиции в добычу оправданы при условии хорошего потенциала месторождений и возможности организовать транспортную сеть.

- Прямые инвестиции в переработку оправданы, но требуют больших затрат.

- Долгосрочные портфельные вложения оправданы только после тщательного анализа рынков и объектов вложений. При этом инвестор принимает на себя повышенные риски, обусловленные волатильностью цен.

- Краткосрочные и среднесрочные вложения возможны и потенциально способны сгенерировать сверхдоходы за несколько месяцев на любом рынке (падающем или растущем). Высокая степень риска сохраняется — используйте инструменты хеджирования.

Выбор за вами.