: - - Заказ контрольных, курсовых работ")

Практическое занятие №2 — угату, инвестиции — экономика — работы, которые мы выполняем (есть много готовых работ): — — заказ контрольных, курсовых работ

ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

2.1 Цель занятия

Овладеть методикой оценки инвестиционного проекта с учетом фактора времени.

2.2 Задачи занятия

Выработать навыки определения чистого дисконтированного дохода, индекса прибыльности, внутренней нормы доходности и дисконтированного срока окупаемости.

2.3 Краткие теоретические сведения

Динамические методы оценки экономической эффективности инвестиционных решений, позволяют избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить относительно объективную оценку эффективности проектов, особенно связанных с долгосрочными вложениями.

Инвестируемый капитал, равно как и денежный поток, приводится к настоящему времени или к определенному расчетному году, (который, как правило, предшествует началу реализации проекта) путем дисконтирования.

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от специфики инвестиционных проектов, их макро и микро экономического окружения. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

В мировой практике в настоящее время наиболее часто используются следующие критерии: экономической оценки инвестиций, учитывающие фактор времени:

— чистая текущая стоимость (net present value) NPV;

— индекс прибыльности (profitability index) PI;

— внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR;

— дисконтированный период окупаемости (payback period) PBP.

Метод чистой текущей стоимости основан на использовании понятия чистого современного значения проекта (Net Present Value NPV).

Чистое современное значение проекта, также называемое чистым дисконтированным доходом представляет собой сумму текущих эффектов или текущих чистых потоков наличности за весь расчетный период, приведенную к начальному интервалу планирования.

Для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

Для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Чистая текущая стоимость является основным показателем на основании которого определяется эффективность проекта, так как он,

во-первых, непосредственно указывает на эффект проекта, т.е. позволяет максимизировать эффективность инвестиций; во-вторых, единственный из показателей экономической оценки эффективности инвестиций обладает свойством аддитивности:

NPV(А B) = NPV(A) NPV (B), (2.3)

где А и В – инвестиционные проекты.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Таким образом, при всех достоинствах этот критерий не позволяет сравнивать проекты с одинаковым значением показателя NPV, но разной капиталоемкостью. В таких случаях необходимо использовать дополнительный анализ.

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных эффектов от проекта в расчете на единицу вложений. Данный показатель рассчитывается путем деления чистых приведенных потоков наличности от проекта на величину инвестиционных затрат:

Критерий принятия проекта совпадает с критерием, основанным на NPV, (PI>0), однако, в отличие от NPV, PI показывает эффективность вложений.

Дисконтированный период окупаемости (payback period) PBP – это период времени, начиная с которого, первоначальные инвестиции и другие затраты, связанные с инвестиционным проектом, покрываются суммарными доходами от проекта.

Иными словами, данный показатель представляет собой промежуток времени, в течении которого чистая приведенная стоимость проекта (NPV) становится неотрицательной.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

В заключение отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности, и в какой мере они соответствуют реальной практике. При использовании всех методов были использованы следующие два допущения:

— потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

— денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет, по крайней мере, таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

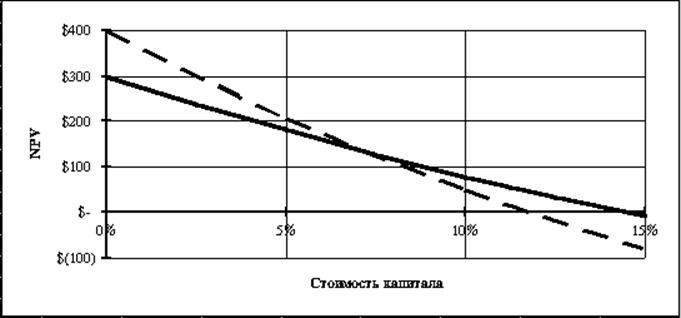

Внутренняя норма доходности представляет собой ту норму дисконта, при которой дисконтированные притоки денежных средств по проекту равны дисконтированным оттокам наличности. Иначе, показатель IRR – это ставка дисконта, обеспечивающая нулевое значение чистой приведенной стоимости инвестиционного проекта (NPV). Графическая интерпретация показателя IRR приведена на рисунке 1.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

— если значение IRR выше или равно ставки дисконта r, то проект принимается;

— если значение IRR меньше ставки дисконта r, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем”: если стоимость капитала выше значения IRR, то «мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Внутренняя ставка дохода от проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от того, является проект частным или государственным предприятием. Имеются две причины такого положения. Во-первых, различны степени риска. Так, например, разведка полезных ископаемых — более рискованное предприятие, чем орошаемое земледелие, и поэтому инвесторы в горнорудный проект могут потребовать более высокой ставки дохода для компенсации большего риска, которому они подвергаются по сравнению с инвесторами в сельскохозяйственное предприятие. Во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют порой гораздо больший уровень нормы прибыли, нежели государство, осуществляющее социальные задачи.

Точный расчет величины IRR возможен только при помощи компьютера. Однако осуществим и приближенный расчет IRR, и мы рассмотрим его на конкретном примере.

Показатель IRR можно найти на основании применения формулы, известной из теории аналитической геометрии.

Наилучшая аппроксимация достигается в случае, когда длина интервала (r1,r2 ) минимальна, то есть r1,r2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с « » на «-»):

r1 – значение коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, то есть f(r1) = min{f(r1)>0},

r2 – значение коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, то есть f(r2) = max{f(r2)< 0}.

Подставляя соответствующие значения показателей получаем: IRR = 26,98%

Разработаны приемы расчета IRR, в том числе компьютерные, основанные на итеративном приближении с помощью линеаризации к точке r*. Ряд электронных таблиц позволяет, задав «местоположение» денежного потока, исчислить соответствующее значение NPV (при известной ставке дисконта r) и IRR.

Обобщим все выше изложенное:

— во-первых, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если IRR превышает среднюю стоимость капитала (например, ставку по долгосрочным банковским активам) в данной отрасли и с учетом инвестиционного риска данного проекта, то проект можно считать привлекательным;

— с другой стороны, внутренняя норма рентабельности определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. При оценке эффективности общих инвестиционных затрат, например, это может быть максимальная ставка по кредитам.

— и, наконец, внутреннюю норму прибыли иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности, так как большее значение данного показателя является своеобразной компенсацией высокого уровня риска. Однако у него есть и недостатки: сложность «безкомпьютерных» расчетов и возможная необъективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков. Графическая интерпретация показателя IRR представлена на рисунке 1.

Рисунок 1 — Графическая интерпретация показателя IRR

В заключение отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности, и в какой мере они соответствуют реальной практике. При использовании всех методов были использованы следующие два допущения:

— потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

— денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет, по крайней мере, таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

2.4 Решение типовых заданий

Задание 1

Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный приток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение

Расчет произведем с помощью следующей таблицы 3.

Множитель дисконтирования определяется также с помощью финансовых таблиц.

Таблица 3 – Расчет показателя NPV

Наименование позиции | Интервал планирования (год) | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Инвестиционные затраты, тыс. $ | 5,000 | __ | __ | __ | __ | __ |

Эффект от внедрения машины, тыс. $ | __ | 1,800 | 1,800 | 1,800 | 1,800 | 1,800 |

Ремонт машины, тыс. $ | __ | __ | __ | __ | 0,300 | __ |

Остаточная стоимость машины, тыс. $. | __ | __ | __ | __ | __ | 0 |

Чистый поток наличности NCF, тыс. $. | -5,000 | 1,800 | 1,800 | 1,800 | 1,500 | 1,800 |

Дисконтный множитель DF(t) | 1,00 | 0.83 | 0,7 | 0,579 | 0.482 | 0.402 |

Дисконтированный NCF, тыс. $ | -5,000 | 1,490 | 1,260 | 1,042 | 0,723 | 0,724 |

Накопленный дисконтированный NCF, тыс. $ | -5,000 | -3,500 | -2,250 | -1,208 | -0,485 | 0,239 |

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Следует остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый «запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков.

Задание 2

Рассмотрим проекты A и В. Для проекта А сумма чистых потоков наличности на интервалах планирования с 1 по 5 NCF(1…5) = $1000, а первоначальные инвестиционные затраты I(0) = $990. Для проекта В NCF(1…5) = $100, I(0) = $90. Сравнить проекты по показателю индекса прибыльности.

Решение.

Для обоих проектов NPV одинаково и равно $10 ($1000 — $990 = $10, $100 – $90 = $10), а PI соответственно равно 1% и 10% (1000/990 * 100% и 100/90 * 100%) . В данном случае проект В с большим значением индекса прибыльности является к тому же более устойчивыми. Так в нашем примере 5% рост инвестиционных издержек I(0) делает первый проект убыточным, в то время, как второй остается прибыльным.

Однако не следует забывать, что очень большие значение индекса прибыльности не всегда соответствуют высокому значению и наоборот. Дело в том, что имеющие высокую чистую текущую стоимость NPV проекты не обязательно эффективны, а значит имеют весьма небольшой индекс прибыльности.

Задание 3

Пусть оба проекта предполагают одинаковый объем инвестиций тыс.$1000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки ( тыс. $) : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Осуществить расчет дисконтированного срока окупаемости.

Решение.

Расчет дисконтированного срока осуществляется с помощью таблиц 4, 5.

Таблица 4 — Расчет показателя PBP для проекта А

Год | 0 | 1 | 2 | 3 | 4 |

Чистый денежный поток NCF,тыс. $ | -1000 | 500 | 400 | 300 | 100 |

Дисконтированный NCF, тыс. $ | -1000 | 455 | 331 | 225 | 68 |

Накопленный дисконтированный NCF, тыс. $ | -1000 | -545 | -214 | 11 | 79 |

В третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции.

В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим: РВР = 2 214/225 = 2,95.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид:

Таблица 5 — Расчет показателя PBP для проекта В

Год | 0 | 1 | 2 | 3 | 4 |

Чистый денежный поток NCF, тыс. $ | -1,000 | 100 | 300 | 400 | 600 |

Дисконтированный NCF, тыс. $ | -1,000 | 91 | 248 | 301 | 410 |

Накопленный дисконтированный NCF, тыс. $ | -1,000 | -909 | -661 | -360 | 50 |

РВР = 3 360/410 = 3,88.

На основе результатов расчетов делается вывод о том, что проект А привлекательнее, поскольку он имеет меньший дисконтированный период окупаемости.

Так, если бы в рамках второго проекта в последний год поток составил, например тыс.$1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Задание 4

Инвестор вложил в строительство предприятия по производству авиалайнеров 12 млн. долларов. Планируемые ежегодные чистые потоки наличности составят: 1 год – 4 млн. $, 2 год – 6 млн. $, 3 год – 8 млн. Определить внутреннюю норму рентабельности проекта

Решение.

Таблица 6 – Расчет показателя IRR

Год | Ставка дисконта10% | Дисконтированный NCF, тыс. $ | Ставка дисконта20% | Дисконтированный NCF, тыс. $ | Ставка дисконта 30% | Диконтированный NCF, тыс. $ |

1 | 0.909091 | 3636364 | 0.833333 | 3333332 | 0.769231 | 3076924 |

2 | 0.826446 | 4958676 | 0.694444 | 4166664 | 0.591716 | 3550296 |

3 | 0.751315 | 6010520 | 0.578704 | 4629632 | 0.455166 | 3641328 |

4 | 0.683013 | 2049039 | 0.482253 | 1446759 | 0.350128 | 1050384 |

I(0) | 1 | -12000000 | 1 | -12000000 | 1 | -12000000 |

NPV | 4654599 | 1576387 | -681068 |

Как следует из примера, чистая приведенная стоимость (NPV) имела положительное значение при ставках дисконтирования 10% и 20%. При ставке дисконтирования 30% NPV является отрицательной величиной. Следовательно, значение внутреннего коэффициента рентабельности находится в диапазоне между 20 и 30 процентами, причем ближе к 30%.

2.5 Задания для самостоятельного решения

Задание 1

Предприятие требует как минимум 14 процентов отдачи при инвестировании собственных средств. В настоящее время предприятие располагает возможностью купить новое оборудование стоимостью $84,900. Использование этого оборудования позволит увеличить объем выпускаемой продукции, что в конечном итоге приведет к $15,000 дополнительного годового денежного дохода в течение 15 лет использования оборудования. Вычислите чистое современное значение проекта (чистый дисконтированный доход), предположив нулевую остаточную стоимость оборудования через 15 лет.

Задание 2

Предприятие планирует новые капитальные вложения в течение двух лет: $120,000 в первом году и $70,000 — во втором. Инвестиционный проект рассчитан на 8 лет с полным освоением вновь введенных мощностей лишь на пятом году, когда планируемый годовой чистый денежный доход составит $62,000. Нарастание чистого годового денежного дохода в первые четыре года по плану составит 30%, 50%, 70%, 90% соответственно по годам от первого до четвертого. Предприятие требует как минимум 16 процентов отдачи при инвестировании денежных средств.

Необходимо определить

— чистое современное значение инвестиционного проекта,

— дисконтированный срок окупаемости.

Задание 3

Предприятие имеет два варианта инвестирования имеющихся у него $100,000.

В первом варианте предприятие вкладывает в основные средства, приобретая новое оборудование, которое через 6 лет (срок инвестиционного проекта) может быть продано за $8,000; чистый годовой денежный доход от такой инвестиции оценивается в $21,000.

Согласно второму варианту предприятие может инвестировать деньги в рабочий капитал (товарно-материальные запасы, увеличение дебиторских) и это позволит получать $16,000 годового чистого денежного дохода в течение тех же шести лет. Необходимо учесть, что по окончании этого периода рабочий капитал высвобождается (продаются товарно-материальные запасы, закрываются дебиторские счета).

Какой вариант следует предпочесть, если предприятие рассчитывает на 12% отдачи на инвестируемые им денежные средства? Воспользоваться методом чистого современного значения.

Задание 4

Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

— $130,000 — исходная инвестиция до начала проекта;

— $25,000 — инвестирование в оборотные средства в первом году;

— $20,000 — инвестирование в оборотные средства во втором году;

— $15,000 — дополнительные инвестиции в оборудование на пятом году;

— $10,000 — затраты на капитальный ремонт на шестом году.

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости $25,000 и высвободить часть оборотных средств стоимостью $35,000.

Результатом инвестиционного проекта должны служить чистые (т.е. после уплаты налогов) денежные доходы, представленные в таблице 7

Таблица 7- Чистые потки наличности для проекта по интервалам планирования (в условных денежных единицах)

1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

$20,000 | $40,000 | $40,000 | $40,000 | $50,000 | $50,000 | $20,000 | $10,000 |

Необходимо рассчитать чистое современное значение инвестиционного проекта и сделать вывод о его эффективности при условии 12-ти процентной требуемой прибыльности предприятия на свои инвестиции.

Задание 5

Предприятие требует как минимум 18 процентов отдачи при инвестировании собственных средств. В настоящее время предприятие располагает возможностью купить новое оборудование стоимостью $84,500. Использование этого оборудования позволит увеличить объем выпускаемой продукции, что в конечном итоге приведет к $17,000 дополнительного годового денежного дохода в течение 15 лет использования оборудования.

Вычислите чистое современное значение проекта, предположив, что после окончания проекта оборудование может быть продано по остаточной стоимости $2,500.

Задание 6

Предприятие планирует новые капитальные вложения в течение трех лет: $90,000 в первом году, $70,000 — во втором и $50,000 — третьем. Инвестиционный проект рассчитан на 10 лет с полным освоением вновь введенных мощностей лишь на пятом году, когда планируемый годовой чистый денежный доход составит $75,000. Нарастание чистого годового денежного дохода в первые четыре года по плану составит 40%, 50%, 70%, 90% соответственно по годам от первого до четвертого. Предприятие требует как минимум 18 процентов отдачи при инвестировании денежных средств.

Необходимо определить

— чистое современное значение инвестиционного проекта,

— дисконтированный срок окупаемости.

Как изменится Ваше представление об эффективности проекта, если требуемый показатель отдачи составит 20%.

Задание 7

Предприятие имеет два варианта инвестирования имеющихся у него $200,000.

В первом варианте предприятие вкладывает в основные средства, приобретая новое оборудование, которое через 6 лет (срок инвестиционного проекта) может быть продано за $14,000; чистый годовой денежный доход от такой инвестиции оценивается в $53,000.

Согласно второму варианту предприятие может инвестировать деньги частично ($40,000) в приобретение новой оснастки, а оставшуюся сумму в рабочий капитал (товарно-материальные запасы, увеличение дебиторских). Это позволит получать $,34000 годового чистого денежного дохода в течение тех же шести лет. Необходимо учесть, что по окончании этого периода рабочий капитал высвобождается (продаются товарно-материальные запасы, закрываются дебиторские счета).

Какой вариант следует предпочесть, если предприятие рассчитывает на 14% отдачи на инвестируемые им денежные средства? Воспользоваться методом чистого современного значения.

Задание 8

Предприятие рассматривает инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

— $95,000 — исходная инвестиция до начала проекта;

— $15,000 — инвестирование в оборотные средства в первом году;

— $10,000 — инвестирование в оборотные средства во втором году;

— $10,000 — инвестирование в оборотные средства в третьем году;

— $8,000 — дополнительные инвестиции в оборудование на пятом году;

— $7,000 — затраты на капитальный ремонт на шестом году.

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости $15,000 и высвободить оборотные средства.

Результатом инвестиционного проекта должны служить следующие чистые (т.е. после уплаты налогов) денежные доходы (табл. 8).

Таблица 8 — Чистые потки наличности для проекта по интервалам планирования (в условных денежных единицах)

1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

$15,000 | $25,000 | $30,000 | $40,000 | $40,000 | $40,000 | $30,000 | $20,000 |

Необходимо рассчитать чистое современное значение инвестиционного проекта и сделать вывод о его эффективности при условии 14-ти процентной требуемой прибыльности предприятия на свои инвестиции.

Задание 9

Проект, требующий инвестиций в размере $160000, предполагает получение годового дохода в размере $30000 на протяжении 15 лет.

Оцените целесообразность такой инвестиции, если коэффициент дисконтирования — 15%.

Задание 10

Проект, рассчитанный на 15 лет, требует инвестиций в размере $150000. В первые 5 лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит $50000.

Следует ли принять этот проект, если коэффициент дисконтирования равен 15%?

Задание 11

Предприятие рассматривает два варианта инвестирования капитала, составляющего $120,000.

Первый вариант предусматривает приобретение 6 единиц технологического оборудования, причем 5 из них будут закуплены в 0 периоде, а 1 единица оборудования в 3 периоде срока жизни инвестиционного проекта. Ликвидационная стоимость оборудования по истечении срока инвестиционного проекта оценивается в $8,000. Чистый годовой денежный доход от данного варианта инвестирования оценивается в $24,000.

Согласно второму варианту предприятие осуществляет инвестиции в оборотный капитал, что позволит получать $19,000 чистого годового денежного дохода в течении 6 лет . Необходимо учесть, что по истечении этого периода происходит высвобождение оборотного капитала.

Какой проект вы считаете предпочтительным по основным критериям экономической эффективности инвестиций, если ставка дисконта составляет 12,5 %?

Задание 12

Проанализируйте два альтернативных проекта по критериям NPV и дисконтированный срок окупаемости, если норма дисконта 10%.

Таблица 9 — Чистые потки наличности для проектов А, В по интервалам планирования (в условных денежных единицах)

Интервал планирования | 0 | 1 | 2 | 3 | 4 |

Проект А | -100 | 120 | |||

Проект Б | -100 | — | — | — | 180 |

Задание 13

Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

— $245,000 — исходная инвестиция до начала проекта;

— $75,000 — инвестирование в оборотные средства в первом году;

— $35,000 — инвестирование в оборотные средства во третьем году;

— $27,000 – приобретение дополнительных единиц оборудования на пятом году;

— $15,000 — затраты на капитальный ремонт на шестом году.

В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости $40,000 и высвободить часть оборотных средств стоимостью $45,000.

Результатом инвестиционного проекта должны служить следующие чистые (т.е. после уплаты налогов) денежные доходы (табл. 10).

Таблица 10- Чистые потки наличности для проекта по интервалам планирования (в условных денежных единицах)

1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

$0,000 | $70,000 | $80,000 | $80,000 | $110,000 | $80,000 | $70,000 | $50,000 |

Необходимо рассчитать основные показатели экономической эффективности инвестиционного проекта, учитывающие фактор времени, а также рассчитать простой (статический) срок окупаемости. Норма дисконта составляет 14%.

Задание 14

Для каждого из нижеприведенных проектов рассчитайте NPV и срок окупаемости, если значение коэффициента дисконтирования равно 20%.

Таблица 11 — Чистые потки наличности для проектов А, В, С по интервалам планирования ( в условных денежных единицах)

Интервал планирования | 0 | 1 | 2 | 3 | 4 | 5 |

Проект А | -370 | — | — | — | — | 1000 |

Проект В | -240 | 60 | 60 | 60 | 60 | — |

Проект С | -263,5 | 100 | 100 | 100 | 100 | 100 |

Задание 15

Предприятие рассматривает два альтернативных проекта. Объем исходных инвестиций одинаков для обоих вариантов и составляет $ 250, 000. Ставка дисконта — 15%.

Первый проект предусматривает вложение 20 % капитала в обновление основных средств, оставшаяся же сумма представляет собой инвестиции в оборотный капитал. Реализация данного проекта позволит получать $ 39, 000 чистого годового денежный дохода в течении 6 лет. Необходимо учесть, что по истечении этого периода происходит высвобождение оборотного капитала.

Второй проект предполагает инвестиции в приобретение нового оборудования, которое по истечении срока инвестиционного проекта (6 лет) может быть продано за $14, 000. Начиная со второго года, данный вариант инвестирования генерирует годовой денежный доход, составляющий $51,000.

Какой проект вы считаете предпочтительным по основным критериям экономической эффективности инвестиций?

Задание 16

Предприятие рассматривает два взаимоисключающих проекта, требующих одинаковых первоначальных инвестиций в 32 000 условных денежных единиц. Реализация проекта рассчитана на 20 интервалов планирования. Стоимость капитала компании составляет 12 %. Сформированы три сценария поступления чистых доходов наличности от каждого из проектов, представленные в таблице 12.

Требуется:

1) определить критерии NPV, IRR, PI, PBP для каждого сценария;

2) провести оценку и сравнительный анализ риска проектов;

3) провести анализ вероятностных распределений критерия NPV;

4) определить вероятность того, что NPV будет меньше или равно 0.

Таблица 12 – Сценарии реализации проектов «А» и «В»

Сценарии | Вероятности | Проект «А», тыс. руб. | Проект «В», тыс. руб. |

Пессимистический | 0,3 | 1 200 | 3 700 |

Вероятный | 0,5 | 4 000 | 4 000 |

Оптимистический | 0,2 | 7 000 | 4 600 |

Задание 17

Сравните по критериям NPV и дисконтированного срока окупаемости два проекта, если норма дисконта 14%.

Таблица 13 — Чистые потки наличности для проектов А, В по интервалам планирования (в условных денежных единицах)

Интервал планирования | 0 | 1 | 2 | 3 | 4 |

А | -20000 | 7000 | 7000 | 7000 | 7000 |

Б | -25000 | 2500 | 5000 | 10000 | 20000 |

Задание 18

Величина требуемых инвестиций по проекту равна $18000; предполагаемые доходы: в первый год — $1500, в последующие 8 лет по $3600 ежегодно.

Оцените целесообразность принятия проекта, если стоимость капитала 10%.

Задание 19

Предприятие рассматривает целесообразность приобретения новой технологической линии. На рынке имеются две модели с параметрами ($), представленными в таблице 14. Какой проект Вы предпочтете, при ставке дисконта, равной 12%?

Таблица 14 — Исходные данные для реализации альтернативных проектов

Наименование показателя | П1 | П2 |

Цена технологической линии, у. е. | 9500 | 13000 |

Генерируемый годовой доход, у. е. | 2100 | 2250 |

Срок эксплуатации, лет | 8 лет | 12 лет |

Ликвидационная стоимость, у.е. | 500 | 800 |

2.6 Контрольные вопросы

1. Охарактеризуйте динамические методы оценки эффективности инвестиционных проектов.

2. Определите значение фактора времени и как необходимо учитывать данный фактор при оценке инвестиционных проектов.

3. Назовите основные показатели эффективности инвестиционных проектов.

4. Какие положительные и отрицательные моменты, присущие каждому из показателей, мы можете отметить.

5. Какие допущения предполагаются в теории инвестирования.