- Расчет ставки дисконтирования на основе рыночных мультипликаторов

- Расчет ставки дисконтирования на основе модели м. кархарта

- Расчет ставки дисконтирования на основе модели wacc

- Расчет ставки дисконтирования на основе премий за риск

- Расчет ставки дисконтирования на основе экспертной оценки

- «интуитивный» способ определения ставки дисконтирования

- Безрисковая ставка

- Виды уставного капитала

- Внесение уставного капитала

- Где используется ставка дисконтирования

- Доли участников в уставном капитале ооо

- Значение и функции уставного капитала организации

- Изменения уставного капитала ооо

- Модель кумулятивного построения

- Модель оценки капитальных активов capm

- Можно ли тратить уставный капитал ооо

- Особенности расчета ставки дисконтирования

- Пример. в каждой из двух приведенных ниже ситуаций требуется выбрать наиболее предпочтительный проект, если «цена» капитала составляет 10%

- Различия в дисконтировании в россии и на западе

- Расчет ставки дисконтирования аналитическими способами

- Расчет ставки дисконтирования по модели е. фамы и к. френча

- Срок оплаты уставного капитала при создании ооо

- Уставный капитал при ликвидации компании

- Цена капитала

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования на основе модели м. кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели wacc

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

- Определение стоимости собственных средств.

- Определение структуры капитала.

- Определение стоимости заемных средств.

- Расчет WACC.

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

Расчет WACC:

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании «Альт-Инвест». Компания «Альт-Инвест» предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9%, а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2022 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Расчет ставки дисконтирования на основе экспертной оценки

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

«интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р, полученным сегодня.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Доли участников в уставном капитале ооо

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2022 г. № 25.

Значение и функции уставного капитала организации

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Изменения уставного капитала ооо

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу.

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Модель оценки капитальных активов capm

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента:

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет. Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Можно ли тратить уставный капитал ооо

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Пример. в каждой из двух приведенных ниже ситуаций требуется выбрать наиболее предпочтительный проект, если «цена» капитала составляет 10%

В каждой из двух приведенных ниже ситуаций требуется выбрать наиболее предпочтительный проект, если «цена» капитала составляет 10%.

а) проект А: – 100; 50; 70;

проект Б: – 100; 30; 40; 60;

б) проект В: – 100; 50; 72;

проект Б: – 100; 30; 40; 60.

Решение

Если рассчитать NPV для проектов А, Б и В, то они составят соответственно 3,30 млн руб., 5,4 млн руб., 4,96 млн руб. Непосредственному сравнению эти данные не поддаются, поэтому необходимо рассчитать NPV приведенных потоков. В обоих вариантах наименьшее общее кратное равно 6. В течение этого периода проект А может быть повторен трижды, а проект Б – дважды (рис. 6).

Рис. 6. Схема расчета NPV по приведенным потокам

Из приведенной схемы видно, что в случае трехкратного повторения проекта А суммарный NPV равен 8,28 млн руб.:

,

,

где 3,30 – приведенный доход первой реализации проекта А;

2,73 – приведенный доход второй реализации проекта А;

2,25 – приведенный доход третьей реализации проекта А.

Поскольку суммарный NPV в случае двухкратной реализации проекта Б больше (9,46 млн руб.), проект Б является предпочтительным.

Если сделать аналогичные расчеты для варианта б), получим, что суммарный NPV в случае трехкратного повторения потока В составит 12,45 млн руб. (4,96 4,10 3,39). Таким образом, в этом варианте предпочтительным является проект В.

Рассмотренную методику можно упростить в вычислительном плане. Так, если анализируется несколько проектов, существенно различающихся по продолжительности реализации, расчеты могут быть достаточно утомительными. Их можно уменьшить, если предположить, что каждый из анализируемых проектов реализован неограниченное число раз. В этом случае число слагаемых в формуле расчета NPV (i, n) будет стремиться к бесконечности, а значение NPV (i, ) может быть найдено по известной формуле для бесконечно убывающей геометрической прогрессии:

.

.

Из двух сравниваемых проектов проект, имеющий большее значение NPV (i, ), является предпочтительным.

Так, для рассмотренного примера:

вариант а): проект А: i=2, поэтому

,

,

проект Б: i=3, поэтому

.

.

вариант б): проект Б: NPV (3, )=21,71 млн руб.;

проект В: NPV (2, )=28,57млн руб.

Таким образом, получили те же самые результаты: в варианте а) предпочтительнее проект Б; в варианте б) предпочтительнее проект В.

…

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 |

Различия в дисконтировании в россии и на западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ риски. Риски в России могут доходить до 20%.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

Расчет ставки дисконтирования по модели е. фамы и к. френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Срок оплаты уставного капитала при создании ооо

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Цена капитала

Цена капитала — это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена — это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Для одних видов капитала его цена достаточно четко выражена, для других ее необходимо рассчитывать. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проект

Предприятие привлекает дополнительный капитал для покрытия самых разнообразных инвестиционных потребностей: реализации высокодоходных проектов, развития производственной инфрастуктуры, прироста запасов и т.п. Независимо от общего числа направлений инвестирования, структура источников финансирования каждого из них должна оставаться неизменной (см. параграф 6.1). Поэтому в ходе инвестиционного проектирования используются не цены отдельных источников капитала (акционерного, заемного и др.), а средняя цена совокупного капитала заданной структуры. Так как цена каждого из перечисленных источников является ничем иным, как полной доходностью соответствующих финансовых инструментов, вполне логично предположить, что совокупная цена всех источников определяется по формуле средней доходности, то есть по формуле средней арифметической взвешенной (параграф 5.2). Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC (Weighted Average Cost of Capital):

где w – удельный вес конкретного источника в общем объеме капитала;

Ke – цена собственного капитала;

Kps – цена капитала, привлекаемого за счет выпуска привилегированных акций;

Kd – цена заемного капитала;

В таблице ниже приведены исходные данные для расчета средней цены капитала.

Таблица. Пример расчета средней цены капитала (WACC)

| Наименование источника | Сумма, млн. руб. | Уд. вес (wi) | Цена (Ki) | Ki * w |

| Собственный капитал, E | 0,6 | 25% | 15% | |

| Привилегированные акции, Ps | 0,1 | 23% | 2,3% | |

| Заемный капитал, D | 0,3 | 20% | 6% | |

| Итого | — | 23,3% |

Итоговое значение гр. 5 табл. показывает величину WACC – 23,3%. Именно эта ставка должна использоваться для дисконтирования денежных потоков по конкретным инвестиционным проектам. Она характеризует величину альтернативных издержек по привлечению капитала.

Рассмотренная методика достаточна проста и очевидна. Однако ее практическое применение сталкивается с серьезными трудностями, для преодоления которых требуются дополнительные расчеты. К числу основных проблем относятся: неоднородность структуры собственного капитала; возрастание цены отдельных источников по мере увеличения их объема; многообразие способов расчета удельных весов отдельных источников (проблема взвешивания); различные подходы к определению фактической величины капитала – по рыночной и по балансовой стоимости; необходимость учета цены амортизационных отчислений. Остановимся более подробно на каждой из перечисленных проблем.

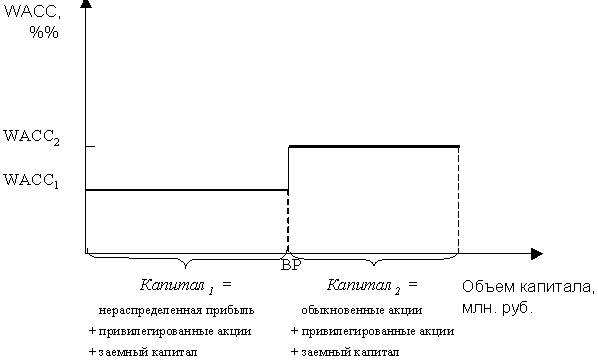

1. Неоднородность структуры собственного капитала. Собственный капитал формируется за счет продажи обыкновенных акций и реинвестирования нераспределенной прибыли. Следовательно, цена собственного капитала (Ke) состоит из двух компонентов – цены обыкновенного акционерного капитала (Kes) и цены нераспределенной прибыли (Kre). Так как эти цены не равны между собой, следует выполнять отдельные расчеты WACC для случаев, когда собственный капитал состоит из нераспределенной прибыли и когда его величина равна сумме акционерного капитала. Прежде чем начинать эмиссию акций, предприятие предпочтет использовать всю нераспределенную прибыль как более дешевый источник. Поэтому сначала расчитывается WACC для Ke = Kre, а затем для Ke = Kes. Полученные результаты наносятся на график средней цены капитала, показывающий изменение WACC в зависимости от объема привлекаемого капитала (рис. 15). Иными словами, формула (6.4.1) должна использоваться неоднократно, и в результате ее использования получают не единственное значение средней цены капитала, а набор предельных значений, изменяющихся по мере роста потребности в капитале. Представленный на рисунке график показывает два предельных значения средней цены капитала: WACC1 при условии, что весь собственный капитал представлен нераспределенной прибылью (Ke = Kre); WACC2 в случае эмиссии акций (Ke = Kes). Излом графика WACC происходит в точке BP, которая называется точкой излома.

Рисунок 15. Общий вид графика WACC

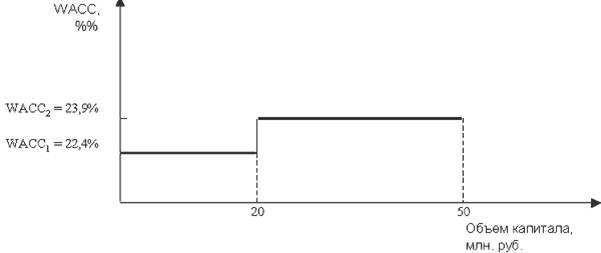

Усложним наш пример (табл. ), предположив, что сумма собственного капитала включает в себя величину нераспределенной прибыли (12 млн. рублей) и дополнительной эмиссии обыкновенных акций (18 млн. рублей). Цена нераспределенной прибыли (Kre) составляет 23,5%, а цена акционерного капитала (Kes) – 26%. Рассчитаем WACC при условии, что весь собственный капитал состоит из нераспределенной прибыли. Так как структура капитала должна оставаться неизменной, нераспределенная прибыль (12 млн. рублей) составит 60% общего объема финансирования, привлекаемого при данных условиях. Следовательно, пока Ke = Kre, общий объем привлекаемого капитала будет равен 20 млн. рублей (12 / 0,6), в том числе: 12 млн. рублей – собственный капитал, 2 млн. рублей – привилегированные акции (10% от 20 млн. рублей) и 6 млн. рублей – заемный капитал (30% от 20 млн. рублей). Рассчитаем WACC для этих условий, используя формулу :

На этих условиях предприятие сможет привлечь 20 млн. рублей совокупного капитала. Так как его инвестиционные потребности (50 млн. рублей) превышают эту сумму, оно собирается получить еще 18 млн. рублей собственного капитала путем выпуска обыкновенных акций. При неизменной доле собственного капитала (60%), всего будет привлечено 30 млн. рублей (18 / 0,6), в том числе: 18 млн. рублей – собственный капитал, 3 млн. рублей – привилегированные акции (10% от 30 млн. рублей) и 9 млн. рублей – заемный капитал (30% от 30 млн. рублей). В этом случае цена собственного капитала составит уже 26%, поэтому средняя цена всего капитала будет равна:

Нанесем результаты расчетов на график

Рисунок16. График WACC для бюджета капвложений 50 млн. рублей

В чем практический смысл подобных расчетов? Очевидно, что предприятие заинтересовано в привлечении более дешевых источников капитала: только исчерпав их, оно направляет на финансирование инвестиций ресурсы, обходящиеся ему дороже. Однако, это не означает, что какая-то часть проектов финансируется исключительно из заемных источников, а другая – из нераспределенной прибыли. Структура (соотношение удельных весов собственного, заемного и привилегированного акционерного) капитала остается неизменной для всей совокупности финансируемых проектов. Каждый рубль инвестиций, начиная с самого первого, будет финансироваться именно в заданной пропорции. В нашем примере предприятие может привлечь первые 20 млн. рублей капитала по цене 22,4%. Если его инвестиционные возможности исчерпываются данной суммой, то оно может спокойно приступать к составлению бюджета капвложений. Однако, если предприятие располагает высокодоходными инвестиционными проектами на более значительную сумму, оно будет заинтересовано в привлечении дополнительного капитала по более высокой цене. В нашем примере речь идет о 30 млн. рублей по цене 23,9%. Точкой излома BP является сумма 20 млн. рублей, после ее прохождения цена капитала возрастает. Особо следует подчеркнуть, что на любом отрезке графика структура капитала остается неизменной: 60% собственный капитал; 10% привилегированные акции и 30% заемные источники.

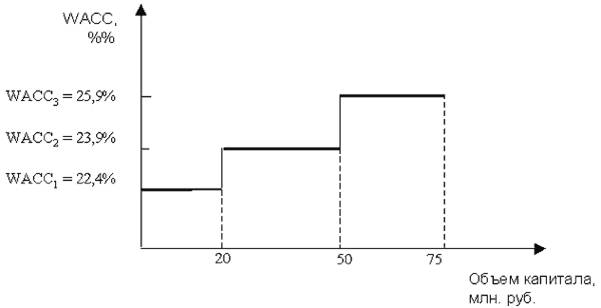

2. Возрастание цены отдельных источников капитала по мере увеличения их объема. Как и любой другой производственный фактор, капитал является ограниченным ресурсом. Поэтому, по мере увеличения потребности в капитале, его цена также будет расти. Данное утверждение относится к любому источнику финансирования: собственным и заемным средствам, привилегированным акциям. Этим обусловливается множественность точек излома на графике WACC. Средняя цена капитала будет увеличиваться не только вследствие перехода от использования нераспределенной прибыли к эмиссии обыкновенных акций, но и в результате удорожания какого-либо другого источника капитала, вызванного ростом потребности в данном источнике. Например, цена акционерного капитала может оставаться на неизменном уровне 26% только в том случае, если его эмиссия будет ограничена объемом 30 млн. рублей. Дополнительная потребность в капитале такого вида может обойтись предприятию дороже, например в 28%. Точно так же издержки по привлечению заемного капитала будут увеличиваться, начиная с определенного предела. Увеличение доли задолженности в правой части баланса означает усиление эффекта финансового рычага, то есть – возникновение дополнительного финансового риска. Платой за этот риск будет удорожание заемного капитала.

Увеличение цены отдельных источников неизбежно приведет к росту средних издержек по привлечению капитала (WACC). На графике WACC это отразится в увеличении числа точек излома (BP). Поэтому техническим решением проблемы является построение общего алгоритма нахождения этих точек. На рис. 6.4.2 излом графика происходит в точке BP = 20 млн. рублей. Вспомним, как было получено это значение: сумма нераспределенной прибыли (12 млн. рублей) была разделена на удельный вес собственного капитала (60%). Обобщая этот подход можно сформулировать общее правило: точка излома графика WACC находится путем деления суммы капитала данного вида, привлекаемого по более низкой цене, к доле капитала данного вида в общем объеме финансирования. В рассмотренном выше примере только собственный капитал характеризовался наличием двух разных цен: Kre = 23,5% и Kes = 26%. Поэтому на графике была лишь одна точка излома, отражающая переход от более дешевого к более дорогому собственному капиталу. Она рассчитывалась как отношению общей суммы более дешевого капитала (нераспределенной прибыли) к удельному весу собственного капитала. Если бы предприятие не ограничилось привлечением акционерного капитала в объеме 18 млн. рублей, а захотело бы получить еще 15 млн. рублей по цене 28%, то на графике появилась бы еще одна точка излома. Для ее нахождения следовало бы общую сумму более дешевого собственного капитала – 30 млн. рублей (12 18) – разделить на удельный вес собственного капитала – 0,6. В результате получилось бы 50 млн. рублей (30 / 0,6), то есть каждый дополнительный рубль сверх 50 млн. рублей обходился бы предприятию дороже.

Рассмотрим этот пример более подробно, взяв за основу данные табл. Предположим, что предприятие решило увеличить свой бюджет капвложений до 75 млн. рублей и привлечь дополнительно еще 15 млн. рублей в форме обыкновенного акционерного капитала по цене 28%. Чтобы не нарушить плановую структуру капитала, оно обязано дополнительно получить заемный и привилегированный акционерный капитал. Общая сумма вновь привлекаемого капитала должна составить 25 млн. рублей (15 / 0,6), в том числе: обыкновенные акции – 15 млн. рублей, привилегированные акции – 2,5 млн. рублей (10% от 25 млн. рублей), заемный капитал – 7,5 млн. рублей (30% от 25 млн. рублей). Цена вновь привлекаемого заемного капитала составит 22%, выпуск привилегированных акций обойдется предприятию в 25%.

Рассчитаем все точки излома на графике WACC:

Переход от использования нераспределенной прибыли к первой эмиссии обыкновенных акций. Объем более дешевого собственного капитала составляет 12 млн. рублей (нераспределенная прибыль). BP1 = 20 млн. рублей (12 / 0,6).

Переход от первой ко второй эмиссии обыкновенных акций. Объем более дешевого собственного капитала составляет 30 млн. рублей (12 млн. рублей нераспределенной прибыли 18 млн. рублей обыкновенных акций от первой эмиссии). BP2 = 50 млн. рублей (30 / 0,6).

Переход от первой ко второй эмиссии привилегированных акций. Объем более дешевого капитала данного вида составляет 5 млн. рублей (первая эмиссия привилегированных акций). BP3 = 50 млн. рублей (5 / 0,1).

Переход от первой ко второй эмиссии облигаций. Объем более дешевого заемного капитала составляет 15 млн. рублей (первая эмиссия облигаций). BP4 = 50 млн. рублей (15 / 0,3).

Последние три точки излома совпадают, то есть на графике (рис. 6.4.3) появится только одна новая точка излома BP = 50 млн. рублей. Рассчитаем WACC в этой точке:

Рисунок17. График WACC для бюджета капвложений 75 млн. рублей

Как видно из графика, дополнительные 25 млн. рублей капитала обойдутся предприятию значительно дороже – по цене 25,9%, что на 2 процентных пункта выше, чем цена предыдущей порции капитала. Разница между двумя первыми порциями составляла лишь 1,5 процентных пункта.

3. Многообразие способов расчета удельных весов отдельных источников (проблема взвешивания). Существует три основных метода определения структуры капитала: первоначальное, целевое и маржинальное взвешивание. Первоначальное взвешивание используется в том случае, если предприятие намерено поддерживать фактически сложившуюся структуру капитала. Например, правая часть отчетного бухгалтерского баланса предприятия имеет следующий вид:

собственный капитал – 75 млн. руб.;

привилегированные акции – 5 млн. руб.;

заемный капитал – 20 млн. руб.;

итого долгосрочный капитал – 100 млн. руб.

В этом случае первоначальная структура капитала составит: 75% — собственный капитал (75 / 100); 5% — привилегированные акции (5 / 100); 20% — заемный капитал (20 / 100).

Если предприятие не устраивает фактически сложившаяся структура его капитала, оно может установить для себя целевую структуру капитала, к достижению которой руководство предприятия будет стремиться в течение ряда лет. Например, через 5 лет капитал предприятия должен состоять из следующих компонентов:

собственный капитал – 100 млн. руб.;

привилегированные акции – 25 млн. руб.;

заемный капитал – 75 млн. руб.;

итого долгосрочный капитал – 200 млн. руб.

Тогда, целевая структура капитала будет характеризоваться следующими цифрами: 50% — собственный капитал; 12,5% — привилегированные акции; 37,5% — заемный капитал.

К маржинальному взвешиванию прибегают в том случае, если весь привлекаемый капитал планируется направить на финансирование одного или нескольких крупных инвестиционных проектов, например: строительство новых заводов. При этом использование уже имеющихся у предприятия ресурсов в осуществлении этого проекта будет минимальным, а создаваемые в соответствии с проектом объекты будут характеризоваться высокой степенью автономии. При маржинальном взвешивании в расчет принимается только структура вновь привлекаемого капитала. Например, планируется использование собственного капитала в сумме 25 млн. рублей; выпуск привилегированных акций 5 млн. рублей; и привлечение заемного капитала в размере 20 млн. рублей. Маржинальная структура капитала будет иметь вид: 50% – собственный капитал; 10% — привилегированные акции; 40% — заемный капитал.

4. Различные подходы к определению фактической величины капитала. Много споров вызывает процедура оценки отдельных видов капитала: какая стоимость должна браться за основу – рыночная или балансовая? В теории предпочтение отдается оценке по рыночной стоимости. Обоснование этому очевидно: реальная стоимость капитала может быть выявлена только на фондовом рынке. Следовательно, в расчет нужно принимать не бухгалтерские данные, отраженные в балансе, а сведения о рыночной стоимости собственного и заемного капитала предприятия в соответствии с котировками его акций и облигаций. Однако, практическая реализация такого подхода сопряжена со значительными трудностями: даже если предположить, что все ценные бумаги предприятия активно торгуются на рынке, цены на них могут быть подвержены существенным колебаниям. Поэтому на практике может использоваться оценка капитала по балансовой стоимости, что не рассматривается как серьезное отступление от теоретических принципов.

При определении структуры капитала по рыночной стоимости возникает еще одна проблема – нахождение рыночной стоимости нераспределенной прибыли. Рыночная цена акции “впитывает” в себя всю информацию о финансовых результатах работы предприятия, в том числе и сведения о том, какая доля прибыли реинвестируется в него. При этом неясно, какую именно часть цены составляет стоимость нераспределенной прибыли. Зато в бухгалтерском балансе нераспределенная прибыль показывается отдельной строкой, сверх номинальной стоимости акционерного капитала. Комбинируя рыночную и балансовую оценку капитала, можно найти условную величину нераспределенной прибыли в составе рыночной цены обыкновенных акций. Например, на отчетную дату рыночная капитализация предприятия составила 5 млрд. рублей. В бухгалтерском балансе на ту же дату номинальная величина акционерного капитала (без привилегированных акций) составляет 2 млрд. рублей, а нераспределенная прибыль – 500 млн. рублей или 20% от учетной стоимости всего собственного капитала (500 / (2000 500)). Следовательно, рыночная оценка нераспределенной прибыли будет равна приблизительно 1 млрд. рублей (20% от 5 млрд. рублей).

5. Необходимость учета цены амортизационных отчислений. Как было отмечено в предыдущем параграфе, амортизация является важнейшим источником капитала, который, так же как и любые другие, имеет свою цену. Цена амортизации равна средним издержкам на капитал – величине WACC – при условии, что весь собственный капитал состоит только из нераспределенной прибыли. Поэтому отсутствует необходимость включать амортизационные отчисления в для расчета средней цены капитала, цена амортизации всегда будет равна WACC1 – средним издержкам на капитал до эмиссии обыкновенных акций. С другой стороны, сумму амортизационных отчислений нельзя не учитывать при формировании бюджета капвложений, так как она является реальным источником финансовых ресурсов. Амортизация добавляется к сумме привлекаемого капитала, но она не изменяет его среднюю цену. То есть, на ее величину график WACC сдвигается вправо по оси абсцисс, но его положение относительно оси ординат остается неизменным. Причем увеличивается сумма капитала, привлекаемого на самом первом этапе, когда весь собственный капитал представлен только нераспределенной прибылью. Таким образом, первый интервал на графике WACC становится длиннее на величину, соответствующую сумме амортизационных отчислений. В результате, и все остальные точки графика, находящиеся правее первой точки излома, сдвигаются еще дальше вправо.

Например, если предприятие планирует начислить в предстоящем периоде амортизацию в сумме 5 млн. рублей, то его реальный бюджет капвложений составит уже не 75, а 80 млн. рублей, причем все показатели WACC (точки на оси ординат графика) останутся неизменными. Зато изменится положение графика относительно оси абсцисс. Применительно к графику на рис17 это означает, что первый его излом произойдет в точке 25 млн. рублей, второй – в точке 55 млн. рублей, а конечная точка на оси абсцисс будет равна 80 млн. рублей. Иными словами, весь график сместится по оси абсцисс вправо на 5 млн. рублей. Причем, данное смещение произойдет за счет увеличения только первого отрезка, показывающего сумму финансирования при условии, что весь собственный капитал состоит только из нераспределенной прибыли.

2. ФОРМИРОВАНИЕ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

§

При изучении методов оценки долгосрочных финансовых активов — акций и облигаций — мы рассматриваем их изолированно и предполагаем, что будущие доходы в виде дивидендных или процентных выплат, а также приростов курсовой стоимости являются достоверными величинами.

Однако на практике результаты инвестирования в эти и другие виды финансовых и реальных активов точно не известны заранее и зависят от многих факторов. Например акции ОАО «Лукойл» в марте 2004 г. могли обеспечить владельцу доходность10%, то в апреле по ним можно было получить аналогичный по величине убыток. При этом средняя месячная доходность по итогам года составила 2% при стандартном отклонении, равном 6,78%, что свидетельствует о высоком риске данных вложений.

Риск и доходность большинства подобных операций являются случайными величинами, на конкретные значения которых оказывает влияние множество факторов. Поэтому на практике хозяйствующие субъекты редко вкладывают все свои средства в какой-то один актив, проект или даже бизнес. Руководствуясь житейской мудростью «не клади все яйца в одну корзину», они стремятся распределять свои вложения в некоторую совокупность различных активов или видов деятельности, надеясь компенсировать возможные убытки от одних операций более высокими доходами от других. При этом в процессе формирования и управления такая совокупность активов рассматривается как единое целое, т. е. как самостоятельный объект — инвестиционный портфель.

Под инвестиционным портфелем в общем случае понимается некоторый набор, или совокупность, активов (проектов, предприятий), управляемых как единое целое.

В зависимости от вида и условий осуществляемой деятельности, используемых активов, требуемого капитала и т. п. инвестиционные портфели могут существенно различаться по структуре и степени сложности управления. Например, портфель индивидуального инвестора, лично управляющего своими вложениями, может состоять всего из двух акций различных предприятий. В то же время портфели институциональных инвесторов (паевые и пенсионные фонды, банки, страховые компании и т. п.) включают десятки или даже сотни различных финансовых инструментов, а многопрофильных корпораций или холдинговых групп реального сектора — множество отдельных предприятий и направлений бизнеса.

Несмотря на эти различия, фундаментальную основу современной теории портфеля (Modern Portfolio Theory — MPT) составляют подходы, методы и модели, разработанные в результате исследования инвестиционных процессов на рынке капитала. В целях упрощения принципы и методы формирования инвестиционного портфеля будут рассмотрены на примере только одного класса рисковых активов — обыкновенных акций публичных корпораций. Вместе с тем излагаемые подходы могут быть распространены и на другие виды реальных и финансовых активов.

В общем случае процесс формирования и управления инвестиционным портфелем предполагает реализацию следующих этапов:

Ø Постановка целей и выбор адекватного типа портфеля.

Ø Анализ объектов инвестирования.

Ø Формирование инвестиционного портфеля.

Ø Выбор и реализация стратегии управления портфелем.

Ø Оценка эффективности принятых решений.

Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует отметить, что, являясь отражением многообразия и сложности современных экономических отношений, цели портфельного инвестирования могут быть самыми различными:

Ø получение доходов;

Ø поддержка ликвидности;

Ø балансировка активов и обязательств;

Ø выполнение будущих обязательств;

Ø перераспределение собственности;

Ø участие в управлении деятельностью того или иного субъекта;

Ø сбережение накопленных средств и др.

Независимо от конкретных целей инвестирования, при их формулировке необходимо учитывать такие важнейшие факторы как продолжительность операции (временной горизонт), ее ожидаемую доходность, ликвидность и риск.

Тип и структура портфеля в значительной степени зависят от поставленных целей. В соответствии с ними выделяют:

Ø портфели роста, формируемые из активов, обеспечивающих достижение высоких темпов роста вложенного капитала, и характеризующиеся значительным риском;

Ø портфели дохода, формируемые из активов, обеспечивающих получение высокой доходности на вложенный капитал;

Ø сбалансированные портфели, обеспечивающие достижение заданного уровня доходности при некотором допустимом уровне риска;

Ø портфели ликвидности, обеспечивающие, в случае необходимости, быстрое получение вложенных средств;

Ø консервативные портфели, сформированные из малорисковых и надежных активов и др.

Следует отметить, что в реальной практике преобладают смешанные портфели, отражающие весь спектр разнообразных целей инвестирования в условиях рынка.

Сущность второго этапа (анализ или оценка активов) заключается в определении и исследовании характеристик тех из них, которые в наибольшей степени способствуют достижению преследуемых целей.

Третий этап (формирование портфеля) включает отбор конкретных активов для вложения средств, а также оптимального распределения инвестируемого капитала между ними в соответствующих пропорциях. Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых являются:

Ø соответствие типа портфеля поставленным целям инвестирования;

Ø адекватность типа портфеля инвестируемому капиталу;

Ø соответствие допустимому уровню риска;

Ø обеспечение управляемости (соответствия числа и сложности используемых инструментов возможностям инвестора по организации и осуществлению процессов управления портфелем) и др.

Независимо от типа портфеля при его формировании инвестор сталкивается с проблемами селективности, выбора наиболее благоприятного времени для проведения операции и адекватных поставленным целям методов управления риском.

Первая проблема представляет собой известную в экономической теории задачу о наилучшем размещении ресурсов при заданных ограничениях. При этом основными критериями включения активов в портфель в общем случае являются соотношения доходности, ликвидности и риска.

Эффективность решения следующей проблемы во многом зависит от точности анализа и прогноза изменения уровня цен на конкретные виды активов, выполненных на предыдущем этапе.

Для непосредственного управления рисками наиболее часто используются диверсификация и различные способы хеджирования.

Сущность диверсификации состоит в формировании инвестиционного портфеля из различных активов таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Формально эта задача может быть сформулирована следующим образом: минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

Современные способы хеджирования портфельных рисков базируются на использовании производных финансовых инструментов — фьючерсов, опционов, свопов и др.

Четвертый этап (выбор и реализация адекватной стратегии управления портфелем) тесно связан с целями инвестирования. Портфельные стратегии, применяемые при инвестировании в финансовые активы, можно разделить на активные, пассивные и смешанные.

Активные стратегии предполагают поиск недооцененных инструментов и частую реструктуризацию портфеля в соответствии с изменениями рыночной конъюнктуры. Наиболее существенным моментом их реализации является прогнозирование факторов, оказывающих влияние на характеристики ценных бумаг, включенных в портфель. Реализация активных стратегий требует затрат, связанных с осуществлением постоянного анализа и мониторинга рынка, а также с проведением операций купли/продажи при реструктуризации портфеля. Существует множество разновидностей активных стратегий.

Пассивные стратегии требуют минимума информации и, соответственно, невысоких затрат. Наиболее простой стратегией этого типа является стратегия «купил и держи до погашения или определенного срока». Одна из популярных стратегий данного типа — индексирование. Такая стратегия базируется на обеспечении максимально возможного соответствия доходности и структуры портфеля некоторому рыночному индексу, например РТС, ММВБ, DJ, S&P500 и др. Подобные стратегии используются рядом крупных институциональных инвесторов — паевыми, инвестиционными, индексными и пенсионными фондами, страховыми компаниями и т. п. Практика показывает, что в долгосрочной перспективе индексные фонды в среднем «переигрывают» управляющих инвестиционными компаниями, использующих активные стратегии.

Смешанные стратегии, как следует из названия, сочетают в себе элементы активного и пассивного управления. При этом пассивные стратегии используются для управления «ядром», или основной частью, портфеля, а активные — оставшейся частью (как правило, рисковой).

Заключительный этап предполагает периодическую оценку эффективности портфеля как в отношении полученных доходов, так и по отношению к сопутствующему риску. При этом возникает проблема выбора эталонных характеристик для сравнения.

Одним из наиболее простых способов подобной оценки является сравнение полученных результатов с простой стратегией управления вида «купил и держи до погашения». Вместе с тем существуют и более развитые подходы к оценке, такие как:

Ø исчисление специальных показателей (например, коэффициент Шарпа, коэффициент Трейнора и др.);

Ø расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»;

Ø статистические методы (например, построение персентильных рангов, корреляционный анализ и т. д.);

Ø факторный анализ;

Ø методы искусственного интеллекта и др.

В практике важнейшую роль играют второй и третий из упомянутых этапов портфельного управления.