Кейнсианская функция автономного инвестиционного спроса. неоклассическая функция автономных инвестиций

В основе кейнсианской функции автономного инвестиционного спроса лежит категория предельной эффективности капитала.

Так как инвестиции дают результаты не в том периоде, когда они осуществляются, а в течение ряда последующих периодов, возникает проблема соизмерения разновременных ценностных (стоимостных) показателей.

Возможность соизмерить разновременные ценностные показатели дает принцип дисконтирования (известный из курса микроэкономики). Используя

коэффициент дисконтирования, можно привести разновременные денежные потоки к одному временному периоду:

— коэффициент дисконтирования

— коэффициент дисконтирования

i — норма дисконта — рыночная ставка процента (в реальном выражении, так как уровень цен Р = const.), по которой можно взять кредит для осуществления данного инвестиционного проекта,

п — количество лет (периодов), в течение которых ожидается получение дохода (прибыли) от осуществленных инвестиций.

По своей экономической сути норма дисконта устанавливает, в какой мере нынешняя ценность предпочтительнее будущей ценности.

Из микроэкономики известно, что инвестор осуществляет только те инвестиционные проекты, для которых чистая дисконтированная стоимость NPV — имеет положительное значение:

- ? NPV — чистая дисконтированная (приведенная) стоимость,

- ? It — цена предложения капитальных благ, то есть, объем инвестиций, которые необходимо осуществить в периоде t, чтобы приобрести капитальные блага данного вида;

- ? i — норма дисконта;

- ? П t i-..П t n — доход (прибыль), которую ожидают получить в 1-м,…, n-м периодах от использования приобретенных капитальных благ;

- ?- это то, сколько стоит в период осуществления инвестиций It

доход П, ,„ который инвестор ожидает получить в n-м периоде, т.е. это дисконтированная (приведенная) стоимость PV ожидаемого дохода П, „:

?

— дисконтированная стоимость всего ожидаемого потока доходов:

— дисконтированная стоимость всего ожидаемого потока доходов:

- • Это то, сколько стоит в период осуществления инвестиций I, весь суммарный поток доходов, который инвестор ожидает получить за все и периодов.

- • Это то, что побуждает инвестора предъявлять спрос на капитальные блага данного вида в объеме It.

• Это, следовательно, цена спроса на капитальные блага данного вида (при данной рыночной ставке процента).

Инвестиции будут осуществлены только в том случае, если цепа спроса на инвестиции (дисконтированная стоимость всего ожидаемого потока доходов) будет не ниже цены предложения I, при данной рыночной ставке процента. Это значит, что чистая дисконтированная стоимость NPV будет не меньше 0.

Значение нормы дисконта, при котором NPV = 0 называется в микроэкономике внутренней нормой доходности -IRR.

Это означает, что IRR — это такая норма дисконта (ставка процента), которая уравнивает цену спроса на капитальные блага и цепу предложения

капитальных благ.

Из уравнения (2) следует, что чем выше ожидаемые доходы /7( „, тем при прочих равных условиях выше внутренняя норма доходности IRR (для того чтобы сохранялось равенство обеих частей уравнения (2)).

IRR не зависит от текущей рыночной ставки процента!

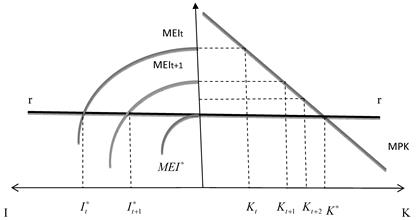

Кейнс называл IRR предельной эффективностью капитала (marginal efficiency of capital — МЕС) данного вида.

По Кейнсу, предельная эффективность капитала — это такая норма дисконта, которая уравнивает «нынешнюю стоимость ряда годовых доходов, ожидаемых от использования капитального имущества в течение срока его службы, с ценой его предложения. Мы получаем таким образом предельную эффективность капитала отдельных видов капитального имущества. Наибольшая из этих предельных эффективностей может тогда рассматриваться как предельная эффективность капитала в целом» (Кейнс, с. 148).

Из уравнения (1) и следует:

> Чем выше текущая рыночная ставка процента г, тем меньше стоит в период осуществления инвестиций It ожидаемый в будущем поток доходов, т.е. тем меньше NPV при данной предельной эффективности капитала ( = при данных ожидаемых доходах П), тем, следовательно, меньше уровень инвестиционного спроса I (и наоборот).

Из этого следует

ВЫВОД 1. Инвестиционный спрос и текущая рыночная ставка процента i связаны обратной зависимостью’.

(Еще раз напомним: поскольку в кейнсианских моделях уровень цен неизменен, ставка процента выступает в реальном выражении).

> Чем выше предельная эффективность капитала (=> ожидаемые доходы П), тем больше при данной рыночной ставке (норме) процента стоит сегодня ожидаемый в будущем поток доходов, т.е. тем больше NPV. Следовательно, рост предельной эффективности капитала, отражая рост ожидаемых доходов, увеличивает побуждение к инвестированию, способствует росту инвестиционного спроса.

Из этого следует

ВЫВОД 2. Инвестиционный спрос и предельная эффективность капитала связаны прямой зависимостью’.

Из ВЫВОДОВ 1. и 2. следует

ВЫВОД 3. Чем больше разница между предельной эффективностью капитала и текущей рыночной ставкой процента (МЕС-*), тем больше объем инвестиционного спроса:

• Из ВЫВОДОВ 1., 2., 3 следует, что график инвестиционного спроса

является в то же время графиком предельной эффективности капитала’.

при данном значении предельной эффективности капитала объем инвестиционного спроса растет, если уменьшается текущая рыночная ставка процента и наоборот.

Как писал Кейнс (Кейнс, с. 148), «действительная величина текущих инвестиций будет стремиться расти до тех пор, пока не останется больше никаких видов капитального имущества, предельная эффективность которых превышала бы текущую норму процента … величина инвестиций стремится к той точке на графике инвестиционного спроса, где предельная эффективность совокупного капитала равна рыночной норме процента».

Таким образом,

инвестиционный спрос представляет собой убывающую функцию от рыночной нормы (ставки) процента г:

- 1о (или е) — компонент инвестиционного спроса, независимый от процентной ставки (зависит от предельной эффективности капитала, т.е., от ожидаемых доходов)’,

- (или d) — коэффициент, показывающий, насколько снизится уровень инвестиционного спроса, если уровень процентной ставки увеличится на 1 процентный пункт (знак «-» означает, что график инвестиций имеет отрицательный наклон): i- уровень рыночной нормы (ставки) процента.

Если рыночная ставка процента установится на уровне ia, то инвестиционный спрос будет представлен уровнем 1а, который включает в себя инвестиционные проекты, предельная эффективность капитала которых не ниже (на самом деле — выше) ia (рисунок 5.2).

Рис. 5.2. График функции инвестиционного спроса

Если же рыночная процентная ставка снизится до уровня ib, то уровень инвестиционного спроса вырастет до 1Ь. Он включит в себя все инвестиционные проекты, вошедшие в состав 1а, а также те проекты, предельная эффективность которых хотя и ниже /а, но не ниже (выше) ib.

Из вывода 2 следует, что при неизменной рыночной ставке процента уровень инвестиционного спроса растет при росте предельной

эффективности капитала и наоборот.

Ожидаемые доходы, а значит и предельная эффективность капитала, по Кейнсу, зависят прежде всего от оптимизма или пессимизма инвесторов, т.е. настроений инвесторов, поэтому и предельная эффективность капитала отражает эту зависимость (рисунок 5.3):

Рис. 5.3. Сдвиги графика функции инвестиционного спроса

• Если растет оптимизм, соответственно растут ожидаемые доходы, то растет и предельная эффективность капитала (независимо от рыночной ставки процента). Кривая 7 сдвигается вправо: растет уровень спроса на инвестиции для каждой рыночной ставки процента, или

РАСТЕТ ИНВЕСТИЦИОННЫЙ СПРОС В ЦЕЛОМ НЕЗАВИСИМО ОТ СТАВКИ ПРОЦЕНТА.

• Если нарастает пессимизм, т.е. ожидаемые доходы сокращаются, то падает и предельная эффективность капитала. Кривая 7 сдвигается влево: сокращается уровень спроса на инвестиции для каждого уровня процентной ставки, или

СОКРАЩАЕТСЯ ИНВЕСТИЦИОННЫЙ СПРОС В ЦЕЛОМ НЕЗАВИСИМО ОТ СТАВКИ ПРОЦЕНТА.

Таким образом, согласно взглядам Кейнса, спрос на (автономные) инвестиции является функцией двух переменных:

г предельной эффективности капитала,

г уровня рыночной нормы (ставки) процента (в реальном выражении, так как уровень цен Р = const.)

При этом Кейнс полагал, что чувствительность инвестиционного спроса к изменению процентной ставки — незначительна, что и отражает график на рисунке 5.2: кривая инвестиционного спроса — неэластичная кривая. Определяющее значение имеет предельная эффективность капитала-. именно она отражает настроения (психологию) инвесторов (пессимизм или оптимизм). Поскольку, как обнаружил Кейнс,

настроения инвесторов могут изменяться, причем непредсказуемо и внезапно, постольку непредсказуемо и внезапно может изменяться предельная эффективность капитала.

Неоклассики рассматривают спрос на инвестиции как спрос на заемные средства (сбережения) для осуществления необходимых инвестиций. Уровень этого спроса зависит от ставки процента, которая выступает в качестве альтернативных издержек капитала (инвестиций):

чем ниже ставка процента, тем выше уровень спроса на инвестиции и наоборот. Таким образом, неоклассическая инвестиционная функция имеет вид:

1о (или е) — компонент инвестиционного спроса, независимый от процентной ставки (зависит от предельной производительности капитала — см. микроэкономику);

(или d) — коэффициент, показывающий, насколько снизится уровень инвестиционного спроса, если уровень процентной ставки увеличится на 1 процентный пункт (знак «-» означает, что график инвестиций имеет отрицательный наклон): i — уровень рыночной ставки процента (в реальном выражении).

(или d) — коэффициент, показывающий, насколько снизится уровень инвестиционного спроса, если уровень процентной ставки увеличится на 1 процентный пункт (знак «-» означает, что график инвестиций имеет отрицательный наклон): i — уровень рыночной ставки процента (в реальном выражении).

Рисунок 5.4 отражает точку зрения неоклассиков на соотношение инвестиций и сбережений, воспроизводя модель «инвестиции-сбережения» из лекции 3.

Рис. 5.4. Неоклассический рынок сбережений и инвестиций Мы видим, что имеется сходство между кейнсианской и неоклассической функциями автономных инвестиций, которое заключается в следующем:

> форма кривой и координаты (рисунки 5.2, 5.3 и 5.4);

> обратная зависимость между объемом инвестиций и уровнем процентной ставки.

Однако между ними имеются серьезные различия.

1. Чувствительность к изменению процентной ставки:

о кейнсианская функция малоэластична по процентной ставке, важнейшая роль в определении уровня инвестиционного спроса отводится предельной эффективности капитала, которая может внезапно и непредсказуемо измениться независимо от ставки процента под влиянием множества факторов, влияющих на настроения инвесторов. Нестабильность предельной эффективности капитала объясняет нестабильность функции инвестиционного спроса независимо от ставки процента:

если предельная эффективность капитала падает так, что

разность (MEC-i) сокращается,

уровень инвестиционного спроса может сокращаться,

даже если ставка процента будет снижаться!

о неоклассическая функция очень эластична: при изменении ставки процента уровень инвестиционного спроса изменяется очень сильно.

2. Самое важное различие касается ответа на вопрос: где и как определяется ставка процента?

о Неоклассики:

Процентная ставка это цена (альтернативные издержки)

использования капитала (плата за воздержание от текущего потребления в пользу будущего потребления). Равновесная (рыночная) ставка процента определяется на рынке капитала (заемных средств) в результате взаимодействия спроса на инвестиционные средства и предложения инвестиционных средств — сбережений (рисунок 5.4, рисунок 3.10 лекции 3). Важнейшим фактором, влияющим на рыночную ставку процента, является экзогенный рост сбережений: если растут сбережения, кривая S на рисунке 5.4 сдвигается в положение Si, что автоматически приводит к падению равновесной ставки процента и росту уровня инвестиционного спроса (Ii > I).

о Кейнс:

Равновесная ставка процента определяется не на рынке капитала, а на рынке денег и зависит (при данном предложении денег) от предпочтения ликвидности (лекция 14).

Поэтому процентная ставка цена (альтернативные издержки) использования денег.

Рынок капитала принимает эту ставку как заданную и уравнивает ее с предельной эффективностью капитала, что и определяет уровень спроса на инвестиционные средства, необходимые для осуществления планируемых автономных инвестиций. На рисунках 5.2 и 5.3 горизонтальные линии ia и ib можно рассматривать как кривые предложения инвестиционных средств, отражающих рыночную ставку процента, которая формируется на денежном рынке. Подчеркнем, что по Кейнсу, инвестиционный спрос, т.е. спрос на реальные капитальные блага, определяет спрос на инвестиционные средства. На рынке капитала происходит лишь уравнивание процентной ставки (сформированной на денежном рынке) с предельной эффективностью капитала.

Таким образом,

хотя предельная эффективность капитала не зависит от текущей рыночной ставки процента, именно текущая рыночная ставка процента определяет фактический равновесный уровень предельной эффективности капитала (в целом) и фактический уровень инвестиционного спроса.

Что же касается сбережений, то они, по Кейнсу, являются функцией дохода (лекция 4):

о Если инвестиционный спрос растет, то растут доход и сбережения, о Если инвестиционный спрос сокращается, то сокращаются доход и сбережения (лекция 6).

Для дальнейшего анализа важно помнить, что инвестиции являются инъекцией в кругооборот «доходы -расходы», а сбережения —утечкой.

Следует подчеркнуть, что Кейнс отмечал зависимость предельной эффективности капитала от запаса капитала в экономике: по мере роста инвестиций, растет запас капитала в экономике, что ведет к снижению предельной эффективности капитала. Такая ситуация начинается в конце фазы экономического подъема при переходе к пику экономического цикла (лекция 7). Это и может, в конце концов, привести к резкой смене настроений инвесторов и внезапному сокращению инвестиционного спроса и эффективного спроса в целом. Начинается спад. С другой стороны, в конце фазы спада, когда сокращаются инвестиции и падают цены, сокращается запас капитала, что приводит к росту предельной эффективности капитала. Это может стать причиной роста инвестиционного спроса и эффективного спроса в целом, что приведет к началу перехода экономики в фазу оживления.

Предельная эффективность капитала, наряду с предельной склонностью к потреблению и нормой (ставкой) процента, служит для Кейнса отправной точкой для объяснения функционирования капиталистической экономики.

Именно колебания предельной эффективности капитала являются, по его мнению, причиной колебаний инвестиционного спроса и, следовательно,

совокупного спроса, уровня дохода (объема производства) и занятости.

Кейнсианский подход к инвестициям. теории и. фишера и дж. хиршлейфера — мегаобучалка

В традиционном понимании инвестиции – это поток расходов, направленный на изменение запасов капитала. Однако «нередко ради упрощения моделей исследователи отказываются от различий между запасом капитала и потоком инвестиций, вводя нереалистичное с практической точки зрения предположение о том, что весь капитал изнашивается в течение одного периода. В таком случае теория капитала совпадает с теорией инвестиций. Желанный (на какую-то дату) запас капитала и желанный объем инвестиций в таких моделях – одно и то же»[59]. На основе этого различия можно выделить два основных подхода к теории инвестиций, сложившихся в экономической мысли. Первый называют «концепцией Хайека», которую он впервые представил в работе 1941 года «Чистая теория капитала». Концепцию Хайека отождествляют с «неоклассическим подходом». Он предполагает, что компании определяют сначала оптимальный объем основного капитала, а затем оптимальную траекторию инвестиций, которая должна вывести компанию к оптимальному объему основного капитала за какой-то период. Теория Хайека основана на том предположении, что фирмы не могут осуществить инвестиции немедленно из возрастающих средних и предельных издержек расширения производственных мощностей.

Противоположный подход в экономической теории был назван «кейнсианским». Кейнс отказался от предпосылки оптимального объема капитала как цели инвестирования и сконцентрировался на инвестиционных решениях как таковых. Иногда подход Кейнса трактуют упрощенно и исключительно с поведенческой точки зрения. Тем не менее Кейнс в своих рассуждениях все же ориентировался на экономические параметры, а именно на сформулированную им категорию внутренней нормы процента (или предельной эффективности капитала, совпадающей с рыночной процентной ставкой). Объем же основного капитала в концепции Кейнса есть лишь результат инвестиционных решений, сделанных в прошлом. Кейнс в значительной степени продолжил традицию экономической науки, идущую еще от Тюрго, но затем более детально развернутую И. Фишером[60], где капитал рассматривается как поток, а не как запас, и где решения об объеме капитала совпадают с инвестиционными решениями. Предполагается, что весь капитал потребляется в течение одного периода, и запаса капитала не возникает. Весь объем капитала в таком случае равен объему инвестиций. Сооветственно, производственную функцию можно сформулировать как Y=f(I,L), где Y – объем выпуска, I – инвестиции в основной капитал, L – численность занятых. Согласно сделанной Фишером предпосылке, инвестиции, осуществленные в период t, создают выпуск в период t 1.Сооветственно, производственная функция с учетом временного фактора переформулируется как Yt=f(It–1,L). Если предположить, что L=const, то производственная функция становится функцией одной переменной. Традиционно закладывают условия выпуклости функции, а именно, что первая производная f’>0,а вторая производная f”<0, т.е. падающую предельную эффективность инвестиций.

Пусть r является ставкой процента, отражающей стоимость инвестированного капитала. Тогда при инвестировании в период 1 суммы, равной I1, мы должны в следующем периоде вернуть сумму, равную (1 r)I1 при том что Y2=f(I1), p – цена единицы продукции. В этой модели весь объем инвестированного капитала потребляется за один год и капитальные издержки совпадают, таким образом, с текущими. Отсюда задача максимизации:

Max PR = pf(I1)–(1 r)I1, (24)

Условие первого порядка при достижении точки экстремума выражается:

pf’=(1 r), (25)

где f’ – первая производная функции f. Величину pf’–1 Фишер назвал «предельной нормой отдачи сверх издержек», а Кейнс – «предельной эффективностью капитала». Из уравнения (25) видно, что оптимальный объем инвестиций зависит от стоимости капитала r или I=I(r). Из выпуклости производственной функции следует, что dI/dr<0. Таким образом, несмотря на значительные упрощения, теория Фишера постулирует важное свойство, обычно принимаемое в качестве аксиомы в других теориях, а именно, отрицательную зависимость объема инвестиций от стоимости капитала. Подробнее зависимость инвестиций от процентной ставки в неоклассическом подходе мы рассмотрим ниже.

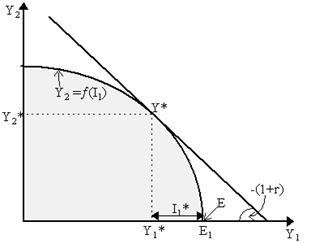

Фишер рассматривал инвестиции как процесс распределения потребления во времени. Его подход существенным образом отличается от кейнсианского. Фишер разработал теорию межвременного оптимального выбора, который изображен на рис. 8 (см. Fisher’s theory of investment (www. cepa.newschool/edu/het).

На этом рисунке показана межвременная линия производственных возможностей (инвестиционная граница), где осями являются Y1 И Y2, отражающие объемы выпуска и потребления в настоящий и будущий период, при том что Y2=f(I1). Пусть объем выпуска, который приравняем к доходам предпринимателя, в период 1 равен E1. Тогда объем потребления предпринимателя в период 1 будет равен E1–1. Если принять, что в период 2 инвестиций осуществляться не будет, и обозначить оптимальный межвременной объем потребления Y*=(Y1*Y2*), то его значение будет находиться, как на рисунке, в точке касания инвестиционной границы прямой линией, имеющей наклон –(1 r), что определяется уравнением (4). Фишер называл ее «рыночной линией» вследствие того, что она определяет возможности заимствования под процентную ставку r. Оптимальный объем инвестиций равен I1*=E1–Y1*.

Рис. 8

Отсюда хорошо видно, что критерий оптимальности, определяемый уравнением (4), совпадает с критерием максимума чистой приведенной стоимости потребления в двух периодах (NPV), поскольку для двухпериодной модели рыночные линии определяются уравнением Y1 Y2/(1 r)=const. Таким образом, точка Y* на графике определяется максимальной рыночной линией (максимальным межвременным потреблением) при данных инвестиционных возможностях. Семейство подобных рыночных линий отражает дисконтированную сумму сегодняшнего и будущего потребления, причем ставкой дисконтирования является процентная ставка r.

Развил модель И. Фишера Дж. Хиршлейфер. Он предложил модель, в которой вводится «двухшаговый» процесс принятия решения. Если фирма находится в собственности одного человека, то необходимо ввести межвременную функцию полезности владельца U(Y1,Y2). На первом шаге фирма принимает решение «по Фишеру», т.е. на основе максимизации прибыли, и оказывается в точке Y*. Подобное решение назвали «производственным», или «инвестиционным». Но затем на втором шаге исходя из предпочтений владельца, фирма либо заимствует, либо ссужает средства, как на рис. 9 (см. Fisher’s theory of investment (www. cepa.newschool/edu/het) в точках соответственно C* или F*). Это решение второго шага назвали «финансовым».

Рис. 9

Суть рис. 9 такова. Пусть имеются две одинаковые фирмы, в обеих число владельцев равно1. Обе в период 1 имеют доход, равный E1, обе принимают инвестиционное решение I1=E1–Y1*. Однако первая склонна к сбережениям, ее точкой оптимум предпочтений (т.е. потреблением в первом и втором периодах) является F*, а вторая предпочитает заимствовать, чтобы попасть в точку межвременного потребления C*. Сбережения первого равны E1–F1*, вторая для целей потребления должна заимствовать величину C1*–E1. Соответственно, совокупный спрос на заемные средства равен потребностям второй в финансировании инвестиций дополнительного потребления: DLF=(E1–Y1*) (C1*–E1)=C1*–Y1*. Совокупное предложение заемных средств – это сбережения первой минус ее затраты на собственное инвестирование: SLF=(E1–F1*)–(E1–Y1*)=Y1*–F1*. Соответственно, условие равновесия на финансовых рынках:

DLF=C1*–Y1*=Y1*–F1*=SLF. (26)

Совокупные инвестиции в этой теореме равны I=2(E1–Y1*). Поскольку первая сберегла E1–F1*, а вторая отрицательные сбережения, равные C1*–E1, то совокупные сбережения равны S=(E1–F1*)–(C1*–E1).Отсюда I=2(E1–Y1*)=2E1–(F1* C1*)=S.

Следовательно, из уравнения (26) вытекает равенство:

I=S, (27)

т.е. равенство сбережений и инвестиций.

Подобная теорема получила название теоремы о разделении Фишера, и она сформулирует два важных постулата.

A) решение фирмы об инвестициях независимо от предпочтений собственника.

B) инвестиционные решения независимы от финансовых решений. Практическое воплощение данной теоремы состоит в том, что корпорации сначала принимают инвестиционные решения, а затем ищут финансовые источники для их реализации.

Однако теорема о разделении для случая множества собственников справедлива лишь тогда, когда все они заинтересованы в максимизации стоимости фирмы, т.е. тогда инвестиционные решения совпадают с решениями, максимизирующими их благосостояние.

Суммируя вышесказанное, необходимо отметить, что благодаря разработкам Фишера и Хиршлейфера появились современные такие критерии оценки инвестиций в проектном анализе, как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Теория инвестиций Дж. Кейнса. Дж. М. Кейнс в своей «Общей теории занятости, процента и денег» ссылается на инвестиционную функцию, основанную на сравнении рыночной ставки процента не с предельной эффективностью капитала, как в неоклассическом подходе, а с потенциальной эффективностью инвестиционных проектов

, (28)

, (28)

где r – рыночная ставка процента. Кейнс предполагал некую составляющую спроса на инвестиции, которая не зависит от процентной ставки (  ). Ныне ее иногда называют «автономными» инвестициями. У каждой фирмы может возникнуть необходимость в инвестиционных расходах, не зависимых от ставки процента, например ремонт оборудования и зданий, усовершенствования, нацеленные на снижение трудоемкости производственных процессов и т.п., средства на реализацию которых были накоплены ранее из собственных ресурсов. Они и могут составить часть, названную выше «автономными» инвестициями. Наконец, часть государственных инвестиций могут быть автономными, так как осуществляются независимо от уровня дохода и ставок процента.

). Ныне ее иногда называют «автономными» инвестициями. У каждой фирмы может возникнуть необходимость в инвестиционных расходах, не зависимых от ставки процента, например ремонт оборудования и зданий, усовершенствования, нацеленные на снижение трудоемкости производственных процессов и т.п., средства на реализацию которых были накоплены ранее из собственных ресурсов. Они и могут составить часть, названную выше «автономными» инвестициями. Наконец, часть государственных инвестиций могут быть автономными, так как осуществляются независимо от уровня дохода и ставок процента.

Таким образом, в теории Кейнса роль процентной ставки меньше, чем в неоклассических теориях. Если в последних процентная ставка выступает той переменной, которая приводит в равновесие макроэкономические сбережения и инвестиции, то в теории Кейнса эту роль выполняет в первую очередь эффект мультипликатора.

Второе слагаемое в уравнении (28) будет зависеть от соотношения внутренней ставки процента (IRR) и рыночной ставки процента. Внутреннюю норму доходности иногда называют предельной эффективностью капитала. Дело в том, что инвестиции в основной капитал в отличие от текущих затрат приносят доходы в течение ряда будущих периодов. Следовательно, возникает проблема сравнения разновременных элементов денежного потока. Оценивая, сколько сегодня стоит возможность получения некоторой суммы денег через несколько (t) лет при отсутствии инфляции, инвестор умножает эту сумму на дисконтирующий множитель (  ), где δ – мера предпочтения инвестором нынешней ценности будущей. Как правило, каждый инвестор имеет свою меру предпочтения. Если δ некоторого индивида меньше ставки процента, выплачиваемого по облигациям, то он приобретет облигации. Наоборот, тот, кто предпочитает вместо возможности покупки облигации хранение наличных денег, имеет δ, превышающую процент по облигации.

), где δ – мера предпочтения инвестором нынешней ценности будущей. Как правило, каждый инвестор имеет свою меру предпочтения. Если δ некоторого индивида меньше ставки процента, выплачиваемого по облигациям, то он приобретет облигации. Наоборот, тот, кто предпочитает вместо возможности покупки облигации хранение наличных денег, имеет δ, превышающую процент по облигации.

Если стоимость капиталовложений в некоторый инвестиционный проект совпадает с суммарными доходами, дисконтированными по норме предпочтения инвестором нынешней ценности будущей, то эта норма будет называться предельной эффективностью инвестиций или внутренней нормой доходности, т.е. это такая ставка процента, при которой инвестиционный проект можно осуществить за счет кредита и полностью возвратить его с процентами из будущих доходов.

При принятии решений об инвестициях фирмы ранжируют различные проекты в зависимости от IRR, которую в таком случае можно назвать «предельной эффективностью инвестиций» (MEI), и выбирают те из них, где IRR превышает рыночную ставку процента. При ранжировании проектов по внутренней процентной ставке можно вывести кривую MEI, как это сделано рис. 10 (см. Keynes internal rate of return (Кейнсианские и неокейнсианские теории инвестиций в основной капитал. Екатеринбург, Препринт, 2020. С. 13)).

Рис. 10

Если предположить, что у компаний имеется выбор из бесконечного числа проектов, то аргументация Кейнса приводит к тому, что фирмы будут инвестировать до тех пор, пока предельная эффективность инвестиций не сравняется с рыночной процентной ставкой, т.е. пока не выполнится уравнение

MEI=r. (29)

На рис. 10 проекты I1, I2, I3, I4, будет выбраны, а I5 и I6 – отвергнуты. При снижения r проекты I5, возможно, будет принят. Напротив, при повышении r проект I4 будет отвергнут. Отсюда следует, что инвестиционная функция (28) отрицательно зависит от рыночной ставки процента.

Из уравнения (29) видно, что инвестиционная функция зависит как минимум от двух параметров, а не от одного, как это следует из уравнения (25). Точнее, если выделить MEI в качестве отдельной переменной, то согласно логике уравнения (29) инвестиционная функция должна выглядеть как

, (30)

, (30)

Вид такой функции будет определяться склонностью к инвестированию, степенью риска, положением в экономике и другими неколичественными величинами.

В финансовой науке внутренняя норма процента (доходности) определяется как величина, при которой чистая приведенная стоимость актива равна 0, т.е. в упрощенном виде

NPV=S(Ct/(1 ρ)t) –I0=0, (31)

где t – индекс периода, n – число периодов, которое служит актив, Ct– чистый денежный поток, который производит актив в период t, I0– инвестиции в актив, осуществленные в период 0. В таком случае ρ = IRR по определению.

Согласно определению Кейнса, в (модифицированном) уравнении (31) дисконтированная сумма денежных потоков приравнивается к цене предложения имущества. Обратить внимание на то, что в приведенном определении под ценой предложения Кейнс понимал не рыночную стоимость имущества, а его восстановительную стоимость. Иными словами, при определении равновесного объема инвестиций Кейнс исходит из того, что инвестиции в актив осуществляются по восстановительной стоимости. Он также не отвергал критерия, основанного на приведенной стоимости (инвестиции осуществляются, когда приведенная стоимость будущих доходов от актива превышает его восстановительную стоимость).

Из уравнения (31) очевидно, что IRR тем больше, чем больше чистые денежные потоки, порожденные инвестициями (Ct), и чем меньше восстановительная стоимость капитального имущества (I0).Таким образом, поскольку проект будет принят, если IRR превысит некую приемлемую для инвестора величину, которая является его субъективной оценкой стоимости капитала, данное решение зависит от стоимости капитального имущества.

Для России, где отечественное станкостроение и другие отрасли, производящие капитальное имущество, так и не восстановились после периода реформа 1990-х гг., и инвесторы должны ввозить большую часть оборудования из-за рубежа, на инвестиционные решения существенное влияние оказывают ряд других факторов. Среди них: а) цены мирового рынка на оборудование и другие элементы основного капитала; б) курс рубля; в) размер таможенных пошлин на ввоз капитального имущества; г) мировые процентные ставки; д) субъективные оценки стоимости капитала российскими инвесторами.

Поэтому из кейнсианской концепции следует, что объем инвестиций в основной капитал в России определяется высокой субъективной оценкой стоимости капитала и относительно низкими процентными ставками за рубежом при постоянно укрепляющемся рубле.

§

Согласно теории акселератора, инвестиции реагируют в первую очередь на изменение объема выпуска, который, в свою очередь, порождается ростом спроса. Если растет спрос на товары и услуги, фирмы должны выбирать: или поднять цены, или увеличить предложение. Если фирма будет выбирать преимущественно второе решение, им придется рано или поздно расширять мощности, инвестируя в новые предприятия и оборудование.

В простейшем виде это можно выразить формулой

It=Kt–Kt–1=η(Yt–Yt–1), (32)

где Y – совокупный спрос, который в прикладных исследованиях обычно заменяется ВВП. Коэффициент η обычно называют «коэффициентом акселератора». Нередко предполагается, что 0< η <1, хотя это не всегда очевидно. Иногда η трактуют как желаемое соотношение капитал/выпуск. Таким образом, предполагается, что η (по крайней мере, в явном виде) не зависит от таких параметров, как соотношение цен на факторы производство, технологии, налоги и процентные ставки. Такая модель полезна, поскольку, как показано выше, при единичной отдаче от масштаба и при нулевой эластичности замещения неоклассическая модель сводится к модели акселератора.

Проблема, однако, в том, что изменения совокупного спроса могут быть не только положительными, но и отрицательными. И в последнем случае будет происходить, скорее всего, не дезинвестирование, а снижение уровня использования производственных мощностей. Еще одна трудность заключается в том, что желаемый уровень инвестиций, соответствующий желаемому соотношению капитал/выпуск, не всегда достижим.

Положим I* желаемым уровнем инвестиций, который определяется акселератором, а It – фактическим уровнем инвестиций в момент t. Тогда можно ввести линейное соотношение

It=μI*, (33)

где 0<μ<1. Иными словами, фактически осуществленные инвестиции – это лишь часть желаемых инвестиций, фактические инвестиции лишь постепенно адаптируются к их оптимальному объему. Так как It=Kt–Kt–1,а It*=Kt*–Kt–1, где K* – желаемый объем капитала, то можно выразить

Kt =μKt* (1–μ)Kt–1, (34)

Поскольку ранее было определено, что желаемый уровень инвестиций It*=η(Yt–Yt–1), то

K*=ηYt–ηYt–1 Kt–1, (35)

а так как η=Kt–1/Yt–1,то Kt*=ηYt. Подставив это выражение в уравнение (13), получим

Kt =μηYt (1–μ)Kt–1. (36)

Поскольку Kt–1 можно представить выражением, аналогичным уравнению (36), как зависимость от Yt–1 и Kt–2, а затем полученное подставить в то же уравнение (36) и так сделать с бесконечным числом лагов «назад», величину Kt можно выразить через лаговые переменные

(37)

(37)

Но поскольку  , то

, то

(38)

(38)

Уравнение (38) отражает тот факт, что инвестиции периода t определяются не только изменением спроса в данный период, но и их изменениями в прошлые периоды. И это очевидно, так как решение об инвестировании и фактические инвестиционные расходы с запаздыванием реагируют на изменение спроса. Однако, как видно из формулы, влияние «дальних» лет или периодов на инвестиции текущего периода убывает. Формула (38) характерна тем, что исключает влияние процентной ставки и других составных частей «пользовательских издержек капитала» на инвестиции. Кроме того, она явно предполагает постоянную отдачу от масштаба и постоянное соотношение цен факторов производства. Модель называется «акселераторной», поскольку в ней уровень инвестиций зависит от изменений спроса. При этом очевидно, что инвестиции возможны и при постоянном спросе (на реконструкцию, на внедрение новых технологий, просто ради того, чтобы удержаться на рынке). Возможно, именно такие инвестиции следует называть автономными. Все это говорит об очевидных недостатках модели акселератора, которая, тем не менее, оказывается весьма «сильной», т.е. адекватной в практическом применении.

В модели акселератора учитываются налоги, но лишь косвенно, так как они влияют на выпуск.

Чтобы учесть валовые, а не чистые инвестиции, модель преобразуется как:

It=μ(Kt*–Kt–1) δKt–1=μKt* (δ–μ)Kt–1, (39)

где μ отражает скорость адаптации инвестиций к оптимальному объему капитала. Подобная модификация порождает уравнение, в котором объем валовых инвестиций года t зависит не только от объема спроса, но и от лаговых значений основных фондов

It=a0 S biYt-i bkKt-1, (40)

где параметр bk=δ–μ параметр будет отрицательным, если параметр настройки фактических инвестиций на оптимальный уровень больше нормы амортизации.

Модель акселератора не объясняет многие явления, связанные и инвестициями. Среди них:

· «автономные инвестиции»;

· инвестиции, вызванные изменением относительных цен на факторы производства (здесь явный приоритет неоклассической модели);

· инвестиции, порожденные техническим прогрессом и необходимостью защиты окружающей среды, охраны труда;

· рост экономики, вызванный увеличением использования существующих производственных мощностей.

Акселератор порождает новые инвестиции, а те, в свою очередь, через механизм мультипликатора создают новый доход. Новый доход порождает новый спрос, который сдвигает вправо предельную производительность капитала, что, в свою очередь, увеличивает оптимальный уровень капитала и требует новых инвестиций. Равновесные значения, таким образом, никогда не будут найдены. Возможно, это и объясняет тот факт, что инвестиции на практике не являются постоянными и никогда не останавливаются в какой-то точке.

Модель акселератора в явном виде связывает теории экономического роста и теории инвестиций. Согласно первым, по мере приближения к стационарной точке темпы экономического роста должны падать (в упрошенных моделях, не учитывающих технический прогресс). Следовательно, снижаются и инвестиции. Следовательно, те же соображения, которыми теоретики экономического роста объясняют снижение их темпов, можно, используя модель акселератора, повторить и для объяснения темпов инвестиций.

Модель акселератора во многом объясняет падение инвестиций в России в 1990-е гг.: причиной было падение совокупного спроса в экономике. В России в пореформенный период действие акселератора ослаблялось наличием большого количества незагруженных мощностей. Таким образом, можно было увеличивать выпуск, не прибегая к инвестициям. Параллельно это способствовало изменению коэффициента капитала/выпуск. По мере роста загрузки мощностей, который наблюдается после 2000 г., можно предположить, что роль акселератора должна усиливаться.

Развитие инвестиционной теории мы найдем в модели гибкого акселератора Койка.

§

(Данный раздел основан на материале, предоставленном проф. Вереникиным А.О. Сбалансированность экономической системы: Микро- и макроаспекты. М.: ТЕИС. 2020. сс. 137–140).

Непрерывное время

Проиллюстрируем принцип акселерации простым числовым примером. Пусть величина капитального оборудования в 10 раз превышает стоимость реализованной продукции. Допустим, объем реализации – 6 млн. руб., то есть оборудование оценивается в 60 млн. руб. Пусть оно состоит из 20 машин разного возраста, причем ежегодно изнашивается и подлежит возмещению 1 машина. Значит, инвестиции (I) составят 3 млн. руб., или 1 машину; остаток Y–I, равный 6 млн. руб. дадут в сумме заработная плата и прибыль. Пусть выпуск возрастет до 9 млн. руб., то есть на 50 процентов. В таком случае потребуется объем основного капитала (K) в размере 30 штук, или 90 млн. руб. При этом инвестиции составят I=10 1=11, что будет означать их рост на 1000 процентов.

В непрерывном временимодель гибкого акселератора (Койка) описывается линейным дифференциальным уравнением[61]:

. (41)

. (41)

Это так называемая система с запаздыванием. В ней скорость изменения переменной зависит от ее отставания по отношению к своему оптимальному значению. Здесь λ – это коэффициент ускорения, или акселерации:

Разделяем переменные в (41):

. (42)

. (42)

Поскольку  , то можно записать:

, то можно записать:

; (43)

; (43)

а значит,  . (44)

. (44)

Потенцируем (44) и снимаем модуль адекватным подбором константы C1 (допуская отрицательные и нулевые значения)

или

или  . (45)

. (45)

Определяем константу C1 по значению запаса капитала в начальный момент времени

;

;  . (46)

. (46)

В итоге траектория динамики запаса капитала такова (рис. 11–12):

. (47)

. (47)

Рис. 11

Рис. 12

Традиционно, в силу очевидных экономических соображений, полагается, что 0<λ<1.

Подставляя полученное выражение текущего запаса капитала (47) в модель гибкого акселератора (41), можно получить траекторию динамики инвестиций во времени

.

.

Дискретное время. В дискретном времени модель гибкого акселератора описывается конечно-разностным уравнением:

, (48)

, (48)

или

. (49)

. (49)

Выпишем соответствующее соотношение между запасами капитала в нулевом и первом периодах:

. (50)

. (50)

С учетом (50) можно перейти от зависимости между капиталом во втором и первом периодах – к соотношению между фондами второго и нулевого временных интервалов:

. (51)

. (51)

Аналогично, соотношение между запасами капитала в третьем и нулевом периодах будет выглядеть так:

.(52)

.(52)

Соответственно, зависимость объема основных фондов в момент t от исходного запаса капитала таково[62]:

(53)

(53)

Данное решение можно получить также, используя теорию уравнений в конечных разностях[63]:

;

;  . (54)

. (54)

Решим соответствующее однородное уравнение

. (55)

. (55)

Распишем соотношение (55) для всех периодов, начиная с нулевого и кончая моментом t:

,

,

,

,

…

.

.

Перемножая почленно написанные равенства, после сокращения на произведение  получим искомое решение однородного уравнения

получим искомое решение однородного уравнения

. (56)

. (56)

Проварьируем величину K0:

. (57)

. (57)

Уравнение (56) приобретает вид:

. (58)

. (58)

Подставляем (58) в исходное неоднородное уравнение (54):

, (59)

, (59)

или  . (60)

. (60)

Суммируя  в пределах от

в пределах от  до

до  , получаем

, получаем

. (61)

. (61)

Подставляя полученную таким образом неизвестную величину  в общее решение (58) однородного уравнения (55), получаем общее решение неоднородного уравнения (54)

в общее решение (58) однородного уравнения (55), получаем общее решение неоднородного уравнения (54)

. (62)

. (62)

Определим константу  :

:

;

;  .

.

Таким образом, как и в теории дифференциальных уравнений, общее решение неоднородного линейного разностного уравнения первого порядка представляет собой сумму общего решения соответствующего однородного уравнения и частного решения неоднородного уравнения:  .

.

При λ<0 и при λ>2 равновесие неустойчиво (при  )

)

При 0<λ<2 равновесие устойчиво.

При λ=0  .

.

При λ=2  :

:

при t=2n ; при t=2n 1  .

.

Рис. 13

Поскольку оптимальный запас капитала зависит от реальной процентной ставки, инвестиции (41), (48) также будут являться функцией ставки процента (рис. 14).

Рис. 14. График функции инвестиционного спроса

Модель денежного потока. Подход, основанный на денежном потоке, исходит из того, что инвестиции определяются в первую очередь внутренним денежным потоком фирмы, и этот поток имеет большее значение для инвестирования, чем получение ссуд или эмиссия акций. Одна из версий такого подхода состоит в том, что оптимальный уровень капитала K* зависит не от уровня выпуска, как в модели акселератора, а от уровня прибыли или от будущих прибылей.

И. Грюнфельд предположил следующую спецификацию данной модели:

Kt*=α βVt, (63)

где V – рыночная стоимость фирмы, которая равна дисконтированной ценности ее будущих прибылей. Подставив данное уравнение (39), получим

It=μα μβVt (δ–μ)Kt–1, (64)

Видно, что объем инвестиций зависит от рыночной стоимости компании. В других спецификациях переменная V заменяется на переменную прибыли или чистого денежного потока от операции с тем, чтобы подчеркнуть зависимость инвестиций от ликвидной позиции компании. Совокупный денежный поток, из которого фирма может черпать средства для инвестиций, включать, разумеется, и эмиссию акций и долговых обязательств. Однако сама способность привлечь внешнее финансирование зависит от чистого операционного потока, который может создать компания. Денежный поток, создаваемый фирмой, влияет как на оптимальный объем капитала Kt*, так и на скорость адаптации инвестиций и фактического объема капитала к оптимальному (μ). Чистый денежный поток от операций дефлируется на индекс цены новых элементов основных фондов:

It= a b(F/J)t cKt–1, (65)

где F – чистый денежный поток от операций, а J – индекс цен на инвестиционные товары.

В моделях денежного потока влияние налогов может учитываться как косвенно (при определении чистого денежного потока от операций, из которого исключаются уплаченные налоги), так и напрямую.

Модель денежного потока важна в том смысле, что многие компании не имеют доступа на фондовый и кредитный рынки. Поэтому они зависят от внутренних источников инвестиций, в первую очередь от ликвидности. И отечественные и зарубежные исследования компаний показывают высокую чувствительность их инвестиционных расходов к колебаниям внутреннего денежного потока.

Модель денежного потока показывает важность ликвидности экономики как фактора инвестиций. В отличие от других моделей она заставляет обратить внимание на такие аспекты, как скорость обращения денег, которая отражает, в частности, быстроту и своевременность платежей в экономике. Она указывает на важность эффективного функционирования кредитного и фондового рынка как условия реализации инвестиционных планов. При низкой ликвидности даже высокоприбыльные проекты могут оказаться нереализованными.

Данная модель достаточно близка неоклассическому подходу, о котором речь пойдет ниже.

§

В отличие от кейнсианского подхода, в неоклассической теории оптимальный объем капитала (и инвестиций) зависит не только от цены (прокатной) капитала, но и от цен других факторов. При этом необходимо определять не только значение оптимального запаса капитала, но и оптимальную траекторию движения от фактического объема капитала к оптимальному.

Неоклассическая теория инвестиций разрабатывалась Ф. Хайеком, Трюгве Хаавельмо[64], но прежде всего следует отметить работы Дейла Джоргенсона и его учеников.

Неоклассическая модель Дейла Джоргенсона и ее различные модификации.Согласно данной модели, фирма максимизирует текущую стоимость фирмы, которая равна чистому дисконтированному потоку денежных средств (внутреннему денежному потоку)[65]. Динамическая модель может быть построена в непрерывном времени. Однако в целях большей наглядности представляемого материала удобнее использовать дискретную модель, в которой переменная времени соответствует номеру текущего отрезка времени, шага. Производственная функция строго вогнута вверх и характеризуется убывающими предельными продуктами труда и капитала

(66)

(66)

(67)

(67)

(68)

(68)

(D – минор)

. (69)

. (69)

Уровень выбытия пропорционален запасу капитала в каждом периоде

. (70)

. (70)

Денежный поток фирмы:

. (71)

. (71)

Фирма максимизирует чистый дисконтированный поток денежных средств

. (72)

. (72)

t=0,  – задан

– задан

. (73)

. (73)

Для любого периода, начиная с первого t≥1

. (74)

. (74)

Правая часть этого выражения издержки пользования капиталом –  . Для t=1 запасы капитала и труда являются функциями от реальной ставки процента

. Для t=1 запасы капитала и труда являются функциями от реальной ставки процента

Формулы (70)–(74) иллюстрируют сложную зависимость инвестиций от процентной ставки. Очевидно, что зависимость предельного продукта капитала и, следовательно, инвестиций от процентной ставки будет тем сильнее, чем меньше норма амортизации δ.

В общем, видно, что  – оптимальный запас капитала – положительно зависит от Y – объема выпуска продукции фирмы, P – цены производимой продукции и отрицательно С – пользовательских издержек. Т.е. отрицательно зависит от нормы амортизации (δ), ставки процента (r), цены единицы капитального имущества (

– оптимальный запас капитала – положительно зависит от Y – объема выпуска продукции фирмы, P – цены производимой продукции и отрицательно С – пользовательских издержек. Т.е. отрицательно зависит от нормы амортизации (δ), ставки процента (r), цены единицы капитального имущества (  ) и положительно – от роста последней во времени (d /dt). Как замечает Е.Б. Мицек[66]: «Данный вывод непосредственно приложим к современным тенденциям в России. Капитализация российских открытых акционерных обществ, чьи акции котируются на мировых биржах, стремительно росла в 2005-м – первой половине 2008 г., что стимулировало инвестиции в эти компании, иностранные в первую очередь. Напротив, оценка капитала неторгуемых компаний обычно занижена, что препятствует инвестициям.

) и положительно – от роста последней во времени (d /dt). Как замечает Е.Б. Мицек[66]: «Данный вывод непосредственно приложим к современным тенденциям в России. Капитализация российских открытых акционерных обществ, чьи акции котируются на мировых биржах, стремительно росла в 2005-м – первой половине 2008 г., что стимулировало инвестиции в эти компании, иностранные в первую очередь. Напротив, оценка капитала неторгуемых компаний обычно занижена, что препятствует инвестициям.

В формуле пользовательских издержек самое сложное определить норму дисконтирования. Для каждого предприятия она своя, что объясняется, с одной стороны, отсутствием эффективных рынков капитала, а с другой, индивидуальной величиной платы за риск вложения.

«Узнать «реальную пользовательскую стоимость» из статистических данных непросто, так как компании нередко приобретают основные фонды в собственность, а не берет в аренду, и плата за использование основных фондов поэтому неизвестна. Ситуация осложняется тем, что основные фонды неоднородны по структуре и служат разные сроки. То что большая часть инвестиций осуществляется из чистой прибыли и амортизации, окончательно запутывает дело. Так как уменьшает долю объективных рыночных показателей, которые могут помочь оценить пользовательскую стоимость»[67].

Другой проблемой является так называемое «putty-clay» – оптимальный объем капитала является функцией от цен факторов лишь до инвестирования. Изменение объемов инвестиций в ответ на изменение пользовательских издержек связано с значительными временными лагами.

Теперь в традиционном для неоклассического направления ключе предположим, что величины используемых труда и капитала являются функциями от реальной процентной ставки. Определим характер этой зависимости для капитала

,

,

,

,

,

,

,

,

,

,

где  (см.(68)).

(см.(68)).

Тогда  (75)

(75)

или в общем виде  , (76)

, (76)

т.к.  , а минор и цены единицы капитала – величины положительные.

, а минор и цены единицы капитала – величины положительные.

Из этого уравнения следует, что при выполнении условий максимизации стоимости фирмы снижение ставки процента увеличивает оптимальный уровень капитала в любой период времени.

Предполагая норму амортизации капитала постоянной, уровень амортизационных отчислений пропорционален запасу капитала на данный момент времени, и таким образом, будет отрицательно зависеть от изменения ставки процента. Зависимость чистых инвестиций от ставки процента определяется выражением

. (77)

. (77)

Знак данного выражения определить невозможно. Следовательно, в неоклассической модели инвестиций в долгосрочном периоде направление влияния ставки процента на инвестиции определить невозможно.

Уточним, что речь идет о чистых инвестициях, понимаемых как изменение запаса капитала в течение периода, отстраняясь при этом от проблемы его физического и морального износа. Мы также допускаем, что оптимальной величины запаса капитала удается достичь в течение одного периода, т.е. в начале периода мы имеем дело с оптимальным запасом, определенным в начале предыдущего периода, После этого мы рассматриваем, как подействует изменение процентной ставки, влияющей на оптимальную величину запаса капитала в каждом из периодов, на величину чистых инвестиций и приходим к вышеприведенному выводу.

Отсутствие процентной ставки в числе наиболее значимых детерминант инвестиционной деятельности встречается довольно часто, так, можно сослаться на классическую работу Л.М. Койка «Распределенные лаги и анализ инвестиционных процессов» (1954), в которой он исследует связь между инвестициями на приобретение железнодорожных вагонов и объем перевозок на железных дорогах США на данных за период 1894–1939 гг. «Предположив, что желаемый парк вагонов в году t зависит от объема перевозок в годы t–1 и t–2 и от временного тренда, а также что затраты на приобретение вагонов подлежат частичной корректировке, он с помощью МНК получил следующее уравнение регрессии (стандартные отклонения и постоянный член не приводятся):

;

;  ,

,

где  – число приобретенных вагонов в году t (тысяч);

– число приобретенных вагонов в году t (тысяч);  – парк вагонов на конец года t (тысяч),

– парк вагонов на конец года t (тысяч),  – объем перевозок в году t (млн тонномиль)»[68].

– объем перевозок в году t (млн тонномиль)»[68].

Как мы видим, процентная ставка в данной инвестиционной функции отсутствует. Отсутствует она и в макроэкономической функции индуцированных инвестиций.

Более того, возникают вопросы, когда вводные учебники по макроэкономике, анализирующие базовую модель определения доходов (модель IS-LM), рассматривают валовые инвестиции, как заданные или, по крайней мере, как строго убывающую функцию от нормы процента. «В итоге остается такая проблема, как исследование воздействия роста государственных расходов на валовой объем производства в рамках предположения о том, что валовые инвестиции реагируют только на норму процента. Однако последнее неверно. Если государство проводит стимулирующую политику, то это оказывает воздействие на ожидания бизнесменов как относительно общего состояния экономики в будущем, так и относительно уровня прибыльности, которые определяют их планы независимо от того, что происходит с нормой процента»[69].

Данные теоретические положения отчасти подтверждаются моделью Д. Гуллека и Б. ван Поттельсберга[70], в рамках которой были эконометрически проанализированы закономерности влияния механизмов государственной поддержки на инвестиционную деятельность. Так как инвестиции в рамках нашего исследования понимаются как инновационное авансирование капитала, то считаем возможным воспользоваться результатами данного исследования. Так, из механизма государственного стимулирования наиболее высокий уровень воздействия на инновационную деятельность в частном секторе имеет налоговое стимулирование, за которым следует система субсидий и грантов. Парадоксально, но согласно данной модели слабое положительное влияние на объем инновационной деятельности в негосударственном секторе экономики имеют расходы на поддержание академической базы в части университетов и высших научных школ.

Сосредоточимся теперь на влиянии налогообложения на инвестиционную деятельность.

А. Маршалл впервые высказал мысль о том, что введение налога на прибыль не влияет на инвестиционное поведение фирм. Однако данное положение справедливо только при условии, что затраты на капитал (rK) вычитаются из налоговой базы и налогом облагается лишь чистая прибыль. Это уточнение было сделано Робертсоном в 1926 году[71].

Практически все действующие налоговые законодательства определяют налоговую базу несколько по-разному. В качестве затрат, вычитаемых из налогооблагаемой базы, чаще всего рассматривают процентные платежи и амортизационные расходы. В результате подобных вычетов затраты на капитал, а следовательно, и инвестиции начинают зависеть от налога на прибыль. Кроме налога на прибыль необходимо учесть и действие других прямых налогов, например налога на имущество, а также налогового кредита, который можно пересчитать в инвестиционную налоговую скидку. Правила вычета процентов и амортизационных отчислений из налогооблагаемой базы, определяемые положениями Налогового кодекса РФ – это наиболее важная детерминанта инвестиционной активности, учитывающей влияние налогообложения.

Впервые выражение для рентной оценки капитала (соответствующей издержкам использования капитала), учитывающей налоговые и амортизационные, вывел вышеупомянутый Дейл Джоргенсон[72]. В общем виде выражение имеет вид

(78)

(78)

где P – цена реализуемой продукции,

y – производственная функция,

r – факторная цена капитала,

δ – норма фактического экономического износа,

f(t,ω) – функция вектора налоговых ставок t и доли процентных платежей ω, вычитаемых из налогооблагаемой базы,

f(t,υ) – функция вектора налоговых ставок t и доли υ процентных платежей, вычитаемых из налогооблагаемой базы

Величину  Д. Джоргенсон назвал рентной ценой обслуживания единицы капитала или издержками использования капитала (user cost of capital).

Д. Джоргенсон назвал рентной ценой обслуживания единицы капитала или издержками использования капитала (user cost of capital).

Рентная оценка капитала зависит от структуры финансирования фирмами инвестиций. Кроме того, необходимо учесть взаимодействие системы налогообложения прибыли с системой налогообложения доходов физических лиц и системой налогов на доход от капитала, к которым относятся налог на дивиденды, процентный доход и прирост капитала. Издержки использования капитала определяют желаемый запас капитала, который может быть затем пересчитан в инвестиционный спрос.

Что касается налогового стимулирования инвестиций в рамках данной модели, то его влияние на осуществление инвестиций многообразно. Например, налог на доходы корпораций при использовании трактовки понятия «прибыли» как цены, взимаемой за аренду капитала минус издержки на единицу капитала, не влияет на стимулы к осуществлению инвестиций. Даже учитывая то, что фирмам придется поделиться частью прибыли с государством, им все равно будет выгодно инвестировать, если цена, взимаемая за аренду капитала, превышает издержки за единицу капитала, и снижать объем инвестиций, если цена, взимаемая за аренду капитала, меньше издержек на единицу капитала. В то же время инвестиционный налоговый кредит снижает Pk, что ведет к снижению издержек на единицу капитала и увеличивает инвестиции. Также для стимулирования инвестиций могут быть использованы различные методы списания стоимости основных фондов за счет амортизационных отчислений.

Для целей налогообложения могут использоваться, по крайней мере, три формулы амортизации: линейный, метод суммы лет и метод уменьшающегося остатка. Чтобы получить соответствующую стоимость капитальных услуг для каждой формулы, необходимо вычислить текущую стоимость амортизационных отчислений для каждого метода. Во всех случаях мы предполагаем, что актив не имеет ликвидационной стоимости.

Для метода линейной амортизации списание постоянно в течение периода времени τ, амортизационные отчисления для целей налогообложения составляют:

Дисконтируемая стоимость списания:

Для метода сумм лет, списание уменьшается линейно в течение времени жизни, для целей налогообложения

Текущее значение списания:

Налоговые условия для метода уменьшаемого остатка более сложные:

Текущая стоимость списания:

Таким образом, исходя из вышерассмотренной неоклассической теории, можно сделать вывод, что воздействие налоговой политики на инвестиционное решение фирм существенным образом зависит от того, какой результирующий показатель деятельности фирм подлежит налогообложению: прибыль (за вычетом издержек использования капитала) или полученный доход.

Обычно в качестве основного рассматривается налог на прибыль фирм, который в большинстве стран является пропорциональным. Такой налог, как это следует из теории поведения фирмы и уже отмечалось выше, уменьшая величину оптимальной прибыли, тем не менее не меняет ее производственного решения и, следовательно, оптимальной величины запаса капитала, а поэтому и инвестиций. Другими словами, теоретически пропорциональный налог на прибыль не влияет на инвестиционные стимулы. Однако это положение справедливо до тех пор, пока облагаемая налогом прибыль совпадает с чистой (экономической) прибылью, рассматриваемой в экономической теории. На практике же имеют место существенные расхождения с теорией в определении величины амортизации.

При определении налогооблагаемой базы для взимания налога на прибыль амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, так как фактическая стоимость восстановления капитала растет. Следовательно, величина налогооблагаемой прибыли завышается, налог на прибыль становится излишне обременительным, изменяет инвестиционное решение фирмы и подрывает стимулы к инвестированию.

Если в качестве объекта налогообложения выступает доход фирмы, получаемый от сдачи капитала в аренду, тогда, очевидно, введение налога или увеличение ставки видоизменяет условие оптимальности или уменьшает стоящую в левой части величину предельной производительности капитала с учетом выплаты налога. Поэтому желаемый запас капитала уменьшается, т.е. величина инвестиций сокращается.

Стимулирование инвестиций осуществляется обычно с помощью инвестиционного налогового кредитаили реже — путем скидок (субсидий) на амортизацию. При инвестиционном налоговом кредите налоговые платежи фирмы сокращаются пропорционально стоимости приобретенных инвестиционных товаров.

Введение скидок (субсидий) на амортизацию означает, что налогооблагаемая прибыль фирмы уменьшается на часть суммы, потраченной на покупку новых капитальных товаров, в год покупки и в ряде последующих лет. Это также приводит к увеличению инвестиций фирмы.

Для формализации вышеперечисленных положений используем модификацию инвестиционной модели Д. Джоргенсона, согласно которой фирма максимизирует приведенную стоимость потока дивидендных выплат. Т.е. мы будем придерживаться гипотезы, согласно которой менеджмент фирмы преследует не свои собственные интересы, а интересы собственников.

В целях упрощения будем считать, что цены на продукцию репрезентативной фирмы и цены на используемые ею факторы производства фиксированы и не зависят ни от поведения фирмы, ни от проводимой налоговой политики. Предполагается пропорциональное выбытие основных фондов с нормой выбытия  . Финансирование инвестиционных затрат осуществляется за счет средств, полученных на финансовых рынках по фиксированной ставке r. А – переменная, представляющая суммарную задолженность фирмы на начало отрезка времени t.

. Финансирование инвестиционных затрат осуществляется за счет средств, полученных на финансовых рынках по фиксированной ставке r. А – переменная, представляющая суммарную задолженность фирмы на начало отрезка времени t.

Тогда при отсутствии налога выплаты дивидендов акционерам фирмы за шаг t равны

.

.

Слагаемое  описывает сумму займов на рынке финансового капитала, полученных за период t.

описывает сумму займов на рынке финансового капитала, полученных за период t.

Предполагается, что существуют 2 источника финансирования валовых инвестиций:

– та часть, которая предназначена для возмещения выбывших основных фондов финансируется из валовой выручки как амортизационные издержки в сумме  ;

;

– другая часть, которая обеспечивает желательное расширение основных фондов финансируется за счет заимствований в сумме  .

.

В целом такая модель предполагает  .

.

Тогда  .

.

Цель руководства фирмы:  .

.

V – будет максимальным, когда объемы прибыли максимальны на каждом шаге t.

Выбираем K и L, максимизирующие прибыль текущего периода

,

,

.

.

С – пользовательские издержки.

Налог на доходы корпораций окажет влияние на инвестиционное поведение фирмы через изменение пользовательских издержек С. Можно получить выражение для С другим способом.

Если  – коэффициент, определяющий оставшуюся после выбытия часть основных фондов, где

– коэффициент, определяющий оставшуюся после выбытия часть основных фондов, где  (норма выбытия), тогда в условиях равновесия

(норма выбытия), тогда в условиях равновесия

,

,

т.к. МРК=С

.

.

Если  , то

, то  или

или  .

.

Рассмотрим эффект, создаваемый налогом на прибыль корпораций со ставкой U.

В качестве налогооблагаемой базы текущего периода выступает величина прибыли, определяемая с учетом не только текущих издержек, но и допустимых вычетов для капитальных расходов (списание основных фондов, вычеты процентных платежей).

Рассчитываем пользовательские издержки – С с учетом налога, которые равны стоимости предельного продукта капитала. Любое возрастание С, вызванное налогообложением, означает более высокое значение МРК, а следовательно, меньший желательный запас капитала.

Эффект от налога на чистые рентные доходы можно разделить на две части:

1) непосредственное сокращение валовых рентных доходов в результате введения налога (уменьшающий коэффициент – (1–U));

2) уменьшение сокращения, определенного в п.1., т.к. не вся сумма рентных доходов будет обложена налогом, поскольку а) разрешено списание, связанное с выбытием основных фондов и б) в составе издержек учитываются процентные платежи.

Тогда обозначим: Z – приведенная стоимость будущих вычетов по списанию выбытия основных фондов, порожденных 1 ден. ед. капитала; X – приведенная стоимость будущих вычетов по процентным платежам, порожденных 1 ден.ед. капитала.

Тогда условие равновесия примет вид

.

.

Отсюда  .

.

Данный налог приводит к уменьшению инвестиций, если

(1–UZ–UХ)>(1–U) или (Z X)<1.

Следовательно, налог будет нейтральным только если Z X=1, т.е. если приведенная стоимость вычетов по списанию и процентам на 1 ден. ед. капитала равна 1 ден. ед.

Рассмотрев теоретические модели влияния налогообложения на инвестиционное поведение фирм, перейдем к практической реализации этих моделей.

Для практической реализации инвестиционной модели Р. Холл и Д. Джоргенсон в своих исследованиях использовали простую производственную функцию Кобба–Дугласа.

.

.

Условие максимизации денежного потока выражается в равенстве предельного продукта капитала реальным пользовательским издержкам

.

.

Тогда оптимальный запас капитала определяется следующим выражением

.

.

Более конкретно: в каждый момент времени фирма старается разместить заказы для новых чистых инвестиций таким образом, что если все эти заказы окажутся выполненными, то  ,

,  .

.

Следовательно  – инвестиционные заказы в момент времени t

– инвестиционные заказы в момент времени t

.

.

Если Фj – доля всех заказов, для доставки которых требуется j периодов,

,

,

.

.

Вернемся к понятию «пользовательские издержки». Д. Джоргенсон и Р. Холл подчеркивали, что различные типы налогообложения посредством влияния на «пользовательские издержки» по-разному могут воздействовать на инвестиционные расходы. В формулировке Р. Холла – Д. Джоргенсона пользовательские издержки капитала имеют следующее выражение:

.

.

Включение налогов в формулу «пользовательских издержек» зависит от конкретных нюансов налогового законодательства. Вообще говоря, воздействие налоговой политики на решения фирм относительно объема инвестиций зависит от того, какой показатель деятельности фирмы подлежит налогообложению. В целом, когда говорится о налогообложении фирм, имеется в виду налогообложение их прибылей (за вычетом издержек использования капитала) или дохода.

Рассмотрим модель налогообложения, основанную на применении понятия «пользовательские издержки». С учетом налогообложения выражение для «пользовательских издержек» принимает следующий вид (версия модели пользовательских издержек, предложенная Л. Кристенсеном и Д. Джоргенсоном в 1969 г.):

,

,

где  – ставка налога на прирост капитала («синтетический» налог»[73]),

– ставка налога на прирост капитала («синтетический» налог»[73]),

– эффективная ставка налога на имущество. При этом ТХ определяется следующим образом:

– эффективная ставка налога на имущество. При этом ТХ определяется следующим образом:

,

,

– эффективная ставка единого налога на прибыль;

– эффективная ставка единого налога на прибыль;

– текущее значение налоговых вычетов, обусловленное понижение стоимости инвестиции в течение срока службы товара;

– текущее значение налоговых вычетов, обусловленное понижение стоимости инвестиции в течение срока службы товара;

– эффективная ставка инвестиционного кредита.

– эффективная ставка инвестиционного кредита.

Итак, рассматривая практическую реализацию модели и эмпирическую проверку влияния налогообложения на инвестиционное поведение фирм, можно констатировать, что в ходе исследования Д. Джергенсона и Р. Холла осуществлялась оценка эффективности изменений в налоговой системе США. В частности, в их работе рассматриваются эффекты воздействия на инвестиционное поведение фирм:

· перехода в 1954 г. на методы ускоренного исчисления амортизации;

· введения в 1962 г. инвестиционного налогового кредита;

· принятия руководящих принципов (начисления) амортизации («depreciation guidelines»).

Кроме того, рассматривалось принятие плана однолетней амортизации в 1954 г. вместо ускоренного метода ее начисления.

Итак, на основе проведенных практических вычислений авторы пытаются определить, насколько эффективны были изменения в налоговой системе США. Введение ускоренных методов амортизации в 1954 г. уменьшило издержки использования капитала на 9%, что вызвало значительный рост инвестиций (на 17%). Сокращение ставки налога на прибыль корпораций с 52 до 48% в 1964 г. увеличило издержки использования капитала на 1% из-за того, что суммы налоговой амортизации превосходили фактический экономический износ (экономическую амортизацию), и это вызвало лишь небольшое сокращение инвестиций для данного объема производства (так как фирмы (до изменений) экономили на налоге на прибыль ввиду того, что разрешенные амортизационные отчисления превышали фактическое выбытие капитала). С другой стороны, введение инвестиционного налогового кредита в 1962 г. вызвало резкий рост инвестиций. В российской научной экономической литературе, посвященной вопросам налогового стимулирования инвестиционной деятельности, наиболее интересными автору представляются исследования С.Н. Карахотина и А. Васильевой, Е. Гурвича.

Предельный q-Тобина и предельные затраты «настройки». Постепенную адаптацию фактического объема капитала к оптимальному Абба Лернер[74] объясняет растущими предельными издержками настройки, что приводит к падающей кривой предельной эффективности инвестиций, которая может быть определена: MEI=MPK-MAC. Где MPK – предельный продукт капитала, а MAC – предельные издержки настройки (marginal adjustment costs). По мере роста инвестиций MEI падают (т.к. MAC – выпуклая кривая[75], – это объясняется тем, что на практике приобретение и установка каждой следующей единицы капитала обходится дороже, чем предыдущей; кроме того, по мере роста объема вводимых основных фондов увеличивается время вынужденного простоя действующих мощностей, растут издержки, связанные с переподготовкой, обучением обслуживающего его персонала). Оптимальный объем инвестиций (согласно теории И. Фишера) определяется правилом равенства предельной эффективности инвестиций и равновесной процентной ставки (которую мы будем считать постоянной в течение ряда периодов). С другой стороны, согласно неоклассической теории рентной цены капитала оптимальный его объем достигается тогда, когда предельный продукт капитала сравнивается с равновесным значением процентной ставки (в целях упрощения рассмотрим только чистые инвестиции). Совмещая два этих условия мы можем не только определить оптимальной значение производственных мощностей, но и оптимальную траекторию его достижения (см. Рис. 15)[76].

Рис. 15

В момент времени t оптимальный объем инвестиций равен  , но этот объем инвестиций не дает нам возможности достижения оптимального объема капитала. Оптимальный объем инвестиций в каждый момент времени определяется необходимостью минимизации издержек. В результате в начале t 1 периода

, но этот объем инвестиций не дает нам возможности достижения оптимального объема капитала. Оптимальный объем инвестиций в каждый момент времени определяется необходимостью минимизации издержек. В результате в начале t 1 периода  <

<  , a r<

, a r<  . При этом значению соответствует новая кривая

. При этом значению соответствует новая кривая  , которая лежит ниже старой кривой

, которая лежит ниже старой кривой  . Аналогично, в следующем периоде t 1 инвестор вынужден снова выбирать оптимальный объем инвестиций, который будет меньше, чем предыдущий, и который позволяет еще ближе подойти, но не достичь оптимального значения . Происходит асимптотическое приближение к оптимальному уровню, причем скорость этого приближения будет зависеть от эластичности кривых

. Аналогично, в следующем периоде t 1 инвестор вынужден снова выбирать оптимальный объем инвестиций, который будет меньше, чем предыдущий, и который позволяет еще ближе подойти, но не достичь оптимального значения . Происходит асимптотическое приближение к оптимальному уровню, причем скорость этого приближения будет зависеть от эластичности кривых  , которая, в свою очередь, будет зависеть от эластичности кривых предложения отраслей, производящих инвестиционные товары. Чем менее эластична кривая , тем меньше будет скорость достижения . Подобные рассуждения основываются на том допущении, что в производстве средств производства преобладает убывающая как технологическая, так и денежная отдача от масштаба. В противном случае кривая могла бы быть возрастающей и не иметь точек пересечения с кривой процентной ставки.

, которая, в свою очередь, будет зависеть от эластичности кривых предложения отраслей, производящих инвестиционные товары. Чем менее эластична кривая , тем меньше будет скорость достижения . Подобные рассуждения основываются на том допущении, что в производстве средств производства преобладает убывающая как технологическая, так и денежная отдача от масштаба. В противном случае кривая могла бы быть возрастающей и не иметь точек пересечения с кривой процентной ставки.

На основе всего вышеперечисленного можно вывести функцию инвестиций в следующем виде:  т.е. инвестиции растут только в том случае, когда их предельная эффективность равна процентной ставке, в противном случае они уменьшаются. При нулевом значении аргумента инвестиции достигают своего оптимального значения и не меняются.

т.е. инвестиции растут только в том случае, когда их предельная эффективность равна процентной ставке, в противном случае они уменьшаются. При нулевом значении аргумента инвестиции достигают своего оптимального значения и не меняются.

Это выражение  самим автором[77] трактуется как предельное значение q-Тобина. Тогда инвестиционную функцию можно переписать

самим автором[77] трактуется как предельное значение q-Тобина. Тогда инвестиционную функцию можно переписать  , причем

, причем  , а

, а  .

.

Действительно, при q=1 значение аргумента инвестиционной функции равно нулю, что соответствует достижению оптимальной величины инвестиций.

Данная теория издержек настройки развивалась во многих направлениях. Мы рассмотрим одно из них. Введем издержки регулирования в неоклассическую модель Дейла Джоргенсона (в непрерывном времени). Функция предельных издержек настройки (или регулирования)  является выпуклой:

является выпуклой:  при I>0,

при I>0,  при I<0 и С(0)=0.

при I<0 и С(0)=0.

Тогда модифицированная модель Дейла Джоргенсона может быть представлена следующим образом[78]:

.

.

При ограничениях

где Y=F(K,L) – производственная функция, Р – цена производимой продукции, W – ставка заработной платы, – цена единицы инвестиционных товаров, I – объем инвестиций в основной капитал, δ – норма амортизации, r – норма амортизации.

Далее определяем «предельное»  , где λ – множитель Лагранжа и переменная, представляющая теневую цену капитала. Исходя из условий первого порядка,

, где λ – множитель Лагранжа и переменная, представляющая теневую цену капитала. Исходя из условий первого порядка,

.

.

Тогда при  получаем следующие уравнения:

получаем следующие уравнения:

Эти уравнения образуют систему дифференциальных уравнений, решение которой задает траекторию K(t), q(t). Объем инвестиций приближается к своему оптимальному уровню, при этом управляющей переменной этого процесса служит параметр q. В отличие от теории рентной цены капитала в рамках данной модели определяется не оптимальное значение основных фондов, а оптимальная траектория настройки капитала на оптимальную величину.

Но более распространенной является теория среднего q-Тобина, которая исходит из того, что чистые инвестиции в основной капитал зависят от соотношения рыночной стоимости активов компании и ее восстановительной стоимости. Предполагается, что ценные бумаги фирмы обращаются на рынке и тогда стоимость активов компании совпадает с рыночной стоимостью эмитированных ею долевых и долговых ценных бумаг – это цена спроса. Ценой предложения служит восстановительная стоимость, понимаемая как стоимость составляющих элементов основного капитала и определяемая на рынках реального сектора. Если стоимость фирмы превышает стоимость приобретения (включая издержки «настройки») основного капитала, то фирме выгодно эмитировать дополнительные ценные бумаги, так как они найдут покупателей на рынке ценных бумаг. Полученные от дополнительной эмиссии средства фирма направит на приращение существующих капитальных фондов с целью достижения ими оптимальной величины. Оптимальный объем капитала будет достигнут, когда рыночная и восстановительная стоимости сравняются, при этом q-Тобина станет равен единице. Однако подход к инвестированию с позиций теории среднего q-Тобина связан с рядом практических сложностей. Так, активы фирмы кроме материального основного каптала включают еще и нематериальные активы, запасы готовой продукции и комплектующих, запасы денежных средств и дебиторскую задолженность. Кроме того, на значение q-Тобина будут влиять параметры бюджетно-налоговой и кредитно-денежной политик. «Бухгалтерские данные отражают средние значения величин, тогда как большинство исследователей склоняются к тому, что на величину инвестиций влияет именно предельное q-Тобина, т.е. оценка его будущих, а не прошлых значений[79]. Э. Абель предложил такую формализацию предельного и среднего q-Тобина

где V – стоимость фирмы, К – физический объем капитала, – цена единицы основного капитала.

§

Предположим, что в экономике действуют 1000 одинаковых предприятий с производственными функциями  . Пусть каждый инвестор имеет на своем предприятии 27 единиц основных фондов со сроком службы 10 лет и 16 рабочих. В экономике – единичная относительная цена основных фондов, реальная заработная плата равна 1,5, реальная банковская ставка составляет 10 процентов годовых, а общий уровень цен достиг 2, и его изменений в будущем не ожидается.