- Кто может получить компенсацию

- Через суд

- Особенности расторжения соглашения

- Условия открытия

- Сбербанк заставят отдать детские деньги

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Сбербанк заставят отдать детские деньги

- Условия открытия

Кто может получить компенсацию

Решение о получении выплат, призванных компенсировать убытки при использовании подобного продукта, зависит от даты выдачи депозита. Предельным сроком является 20 июня 1990 год. Компенсация для всех депозитов, открытых после этой даты не предусмотрена действующими правилами данного банка.

Процедура выплат осуществлялась неравномерно и очередь на получение зависела от года рождения клиента, оформившего вклад либо его наследника. Первыми получили оплату граждане, родившиеся в 1916 году и старше, а затем клиенты 1920 года рождения и т. д. На сегодняшний день выплату может получить любой желающий, однако сумма значительно отличается в зависимости от даты рождения. Клиенты, родившиеся вплоть до 1945 года включительно, могут получить трехкратное возмещение, появившиеся на свет с 1946 по 1991 — лишь двукратное.

Размер компенсации зависит от нескольких факторов

Помимо прочего, при расчете суммы выплат огромное значение имеет дата закрытия депозита. При расчете суммы компенсации, используются понижающие коэффициенты, которые следует умножить на общий объем средств на депозите по состоянию на 20 июня 1991 года.

Так, размер компенсации по депозиту «На детей» 1993 года компенсация составит 0,7 всей положенной суммы. Для других годов закрытия счета предусмотрены следующие коэффициенты:

- 1992 год выплата будет 0,6 суммы;

- 1994 год компенсация — 0,8 вложенных средств;

- 1995 год — 0,9;

- после 1996 года — 1.

Следует учитывать, что данная финансовая организация не компенсирует вложения, действующие по состоянию на 20.06.1991, но закрытые до конца года.

Действующее законодательство не предусматривает возможность получения компенсаций по различным вкладам, открытым после 20 июня 1991 года, что подтверждается федеральным законом №73. Однако, клиенты Сбербанка, при желании могут с помощью судебного разбирательства существенно увеличить начисленные им в рамках депозитной программы проценты.

Ведь с момента открытия «детских» вкладов, данная финансовая организация регулярно изменяла процентную ставку в одностороннем порядке, что противоречит решению Верховного суда, принятого в 1996 году. Оно признавало незаконными подобные действия, что дает право на получение компенсаций.

Основной сложностью в рамках судебного разбирательства, представляется задача доказать процентную ставку, действительную на тот момент. Ведь на момент оформления вклада, финансовая организация не выдавала потребителям на руки копии соглашения, так как основным документом являлась сберкнижка. Она, в свою очередь, не содержит сведений об условиях вклада.

Однако, несмотря на все сложности, суд нередко встает на сторону истцов в подобных делах, что подтверждается многочисленными исками потребителей, которые были удовлетворены.

Компенсацию за 1994 год можно будет получить только при выполнении некоторых определенных моментов. Что это – целевой вклад – стоит разораться заранее.

Размер процентной ставки по этому целевому депозиту в зависимости от года размещения и иных моментов выглядит следующим образом: Открыть рассматриваемого типа депозит можно было на следующие периоды времени:

- не более, чем на 120 месяцев подряд.

- возраст лица, на которого оформлен счет, не достиг совершеннолетия;

В долларах оформлять подобные услуги было невозможно в «Сбербанке».

31 декабря 1999 года пришёл Путин и превратил их в тыкву они уменьшились ровно в 1000 раз.

На счету оказалось 4 рубля 39 копеек .

Пришёл Медведев в марте 2009 года и дальше ставка начисления упала в 8 раз (. ) и составила 4 копейки к сумме ежегодно.

Но я благодарю Быстрицкую Наталью Кирилловну и её коллегу об оказанной помощи пополнения моего кошелька на 328 рублей 35 копеек после вложения почти 5000 рублей в 1993 году.

10 рублей — 74 копейки. 100 рублей — 7 рублей 48 копеек. 1000 рублей — 74 рубля 80 копеек.

10.000 рублей — 747 рублей 95 копеек и т.д.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

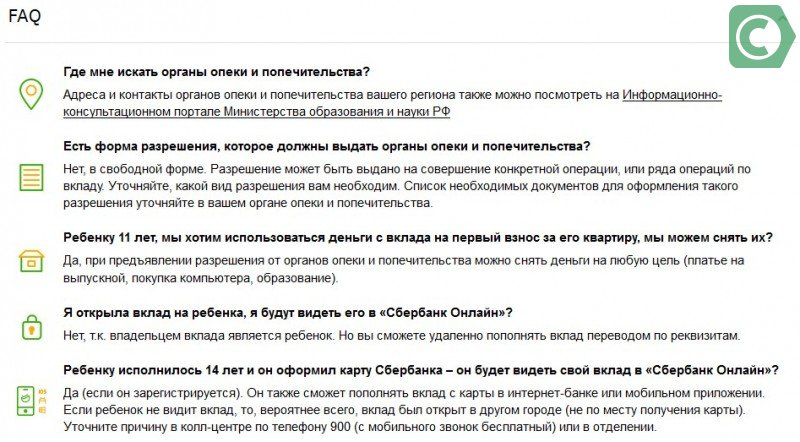

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Одним из наиболее важных для многих вопросов сегодня является: как получить деньги, которые достаточно давно были зачислены на счет?

Процедура данная может быть осуществлена двумя способами:

- обычным – достаточно просто посетить отделение и получить все необходимые средства;

- через суд – в таком случае потребуется оформить специальное исковое заявление.

Проще всего получить на руки наличными все деньги. Процесс данный является аналогичным стандартному, когда открывается самый обычный депозит до востребования или же на иных условиях.

Алгоритм действия физического лица выглядит следующим образом:

- находим специальную книжечку, на лицевой стороне которой присутствует принт с двумя детьми (мальчик и девочка);

- раскрываем её и находит печать, в которой отражается наименование отделения, через которое деньги передавались в рост (например: Луганское отделение «Сбербанка» №2457);

- если по какой-то причине номер соответствующего отделения не известен или оно попросту уже не существует, то стоит просто обратиться в ближайшее;

- необходимо взять с собой следующие документы:

- сберегательную книжку;

- паспорт гражданина РФ или же другой документ, который удостоверяет личность;

- берется на входе в устройстве формирования электронной очереди специальный талончик «компенсация вклада»;

- оператор осуществляет введение специального номера счет – он представляет собой буку и трехзначное число (например, Р-123), также иногда номер состоит из 20 различных знаков;

- обозначаем намерение «закрыть данный вклад»;

- далее средства наличными выдаются выросшему «ребенку».

Важно помнить, что если сам депозит был открыт до наступления 1991 г., то полагается достаточно существенной величины компенсация. Если же после этого момента – то получить её не удастся.

Что такое вклад на один день? Читать в статье,

депозит овернайт

.

Банк Центркредит предлагает депозиты. Подробнее тут.

Через суд

На данный момент имеет место конфликт между законодательными нормами, позволяющими изменять ставки по ограниченным по срокам депозитам и Конституцией РФ. В соответствии с конституцией «Сбербанк» не имел права вообще изменять ранее установленные ставки. Так как это противоречит основополагающему государственному документу.

Именно поэтому если есть возможность разрешить данный вопрос через суд, необходимо будет действовать согласно алгоритму:

- подается заявление на основании невыполнения обязательств перед клиентом – банк подает встречное заявление, в котором обозначается:

- вклад бессрочный;

- по бессрочному продукту возможно изменение условия в одностороннем порядке;

- клиенту необходимо будет подать встречный иск – данный продукт имеет ограничение по времени, что делает его ограниченным по времени.

Существуют прецеденты, когда судьи принимают сторону банка. Обычно подобное происходит по причине отсутствия знания аналогичных прецедентов. Районные суды нередко принимают сторону именно «Сбербанка». Если в конкретном случае подобное имеет место, необходимо будет обратиться в суд высшей инстанции.

В первую очередь стоит просто оценить величину прибыли, которому возможно будет получить в результате выигрыша дела. Так как составление заявления, а также иные действия требуют некоторых финансовых затрат.

При соблюдении всех условий вкладчику выплачивается доход по день наступления обоих условий в размерах, устанавливаемых Сбербанком России.

При этом с 1988 г. по 1 ноября 1990 г. доход исчисляется из расчета 4% годовых, с 1 ноября 1990 г.

по 1 января 1992 г. — из расчета 9% годовых, с 1 января по 1 августа 1992 г. — из расчета — 25% годовых, с 1 августа 1992 г.

по 1 января 1993 г. — из расчета 60% годовых, с 1 января по 1 апреля 1993 г.

— из расчета 80% годовых, с 1 апреля по 1 октября 1993 г. — из расчета 120% годовых, с 1 октября 1993 г.

Особенности расторжения соглашения

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

Максимально пристального внимания заслуживает именно формат получения рассматриваемого типа продукта.

| С 1 января 1993 г. по 31 марта 1993 г. | 80% |

| С 1 апреля 1993 г. по 30 сентября 1993 г. | 120% |

| С 1 октября 1993 г. по 30 июня 1994 г. | 190% |

| С 1 июля 1994 г. по 30 сентября 1994 г. | 170% |

| С 1 октября 1994 г. по 31 января 1995 г. | 120% |

| С 1 февраля 1995 г. по 31 мая 1995 г. | 160% |

| С 1 мая 1995 г. по 30 мая 1995 г. | 150% |

| С 1 июля 1995 г. по 28 февраля 1996 г. | 100% |

| С 1 марта 1996 г. по 31 октября 1996 г. | 85% |

| С 1 ноября 1996 г. по 28 февраля 1997 г. | 60% |

| С 1 марта 1997 г. по 24 августа 1997 г. | 28% |

| С 25 августа 1997 г. | 16% |

Открыть рассматриваемого типа депозит можно было на следующие периоды времени:

- возраст лица, на которого оформлен счет, не достиг совершеннолетия;

- не более, чем на 120 месяцев подряд.

После того, как обозначенные выше сроки вышли, начисление средств по данным продуктам будет прекращено. Автоматически состояние будет переоформлено «до востребования». Данный момент обозначается в соглашении. При этом следует помнить, что подобного рода действие является не совсем законным. Именно поэтому нередко имело место обращение в суд.

В долларах оформлять подобные услуги было невозможно в «Сбербанке». Но на сегодняшний день существует большое количество различных банковских учреждений, предлагающих продукты в валюте различных стран.

Важно помнить, что для прекращения действия договора в одностороннем порядке по инициативе самого клиента необходимо будет осуществлять эту процедуру в следующем порядке:

- если возраст ребенка составляет менее 14, то потребуются следующие бумаги:

- паспорт гражданина РФ;

- паспорт несовершеннолетнего;

- сберегательную книжку;

- договор;

- если возраст более 14, но совершеннолетия гражданин ещё не достиг, понадобятся следующие документы:

- паспорт;

- сберегательная книжка.

В случае, если возраст составляет менее 14 лет, то все операции по договору обязательно должны осуществлять законные представители.

В некоторых случаях возможно потребуется наличие соответствующего разрешения от специальных органов опеки. Так как очень часто кредитные компании попросту не желают брать на себя ответственность по выдачи денег не достигшим совершеннолетия или же их представителям.

Если вы хотите снимать деньги с депозита и не терять проценты. Читайте статью,

вклады без потери процентов

.

Где найти вклады с частичным снятием? Ответ по ссылке.

Что предлагает Внешпромбанк по вкладам для физических лиц в 2018 году? Узнайте далее.

Сегодня с получением денег по данным продуктам, которые были оформлены ещё в девяностые годы, имеет большое количество сложностей. Практически всегда требуется участие судебного органа. Потому стоит заранее подготовиться к данной процедуре теоретически и практически. Оформление искового заявления также требует некоторых затрат. Важно оценить их.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

«Детский» вклад представлял собой специальную сберегательную книжку, привязанную к депозиту по этой программе. Лицевая сторона продукта содержит название «Целевой вклад на ребенка». Если раскрыть подобный документ, можно увидеть слева наименование вклада на различных языках, а справа — основную информацию о вкладе.

Она содержит сведения о филиале финансовой организации, где был открыт депозит, ФИО вкладчика, а также номер счета. Он представляет собой комбинацию из одной буквы и трех цифр, которые используются для идентификации счета.

Подобная сберкнижка содержит печать Сбербанка, а также подпись сотрудника, ответственного за открытие депозита. Как правило, в его роли выступает кассир-операционист или же заведующий филиалом.

Сберкнижка отражала срок и сумму вложения, но процентная ставка там не указана

Данный продукт пополнил ассортимент предложений Сбербанка СССР еще в 1998 году и быстро стал одним из самых востребованных типов вкладов. Его особенностью представлялся длительный срок размещения средств — от 10 лет, до достижения ребенком совершеннолетнего возраста.

Процентная ставка по данному вкладу была довольно высокой и стабильно росла, компенсируя негативное влияние инфляции. Своего максимального значения она достигла к 1993 году, когда доходность продукта была 190%. Впоследствии происходило постепенное сокращение инфляции и финансовая организация постепенно снижала ставку вплоть до 1997 года, когда она достигла 16%.

Однако, подобный продукт предусматривал капитализацию, что позволяло гарантировать стабильный доход даже при сложных экономических условиях. Ситуация кардинально изменилась к 1998 году, когда денежную систему РФ затронула деноминация денежных средств. Все суммы денежных средств потребителей, размещенные на депозитах, уменьшились в 1000 раз, что фактически обесценило их.

Возникшая ситуация привела к массовому недовольству вкладчиков, воспользовавшихся данной депозитной программой, так как по другим предложениям банка были назначены компенсационные выплаты. Детский вклад не попал под программу компенсации, так как его условия предполагали размещение денежных средств сроком не менее 10 лет.

Существует определенный алгоритм действий при предоставлении такой услуги. Продукт имеет условия, где прописана минимальная сумма для вложения и конкретное событие.

Получить вклад может ребенок, достигший совершеннолетия. Ранее продукт существовал в 90–х годах. После дефолта, люди получили компенсацию. Это говорит о стабильности выплат в любой ситуации.

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Условия открытия

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Важно обращать внимание на условия и ставки банков. Только после тщательного анализа условий получится выбрать приемлемый результат.Существуют специальные программы для детей.

Они привлекательны высокими ставками.

Срок вложений обычно равен 5 годам. По многим программам действует пролонгация, которая предоставляет возможность продления срока вклада и пополнения счета.Желательно выбирать долгосрочный вклад. Тогда получится оформить его под высокую ставку.

Программа должна включать:

- Капитализацию процентов.

- Неограниченное пополнение.

- Автоматическое продление.

- Возможность досрочного снятия.

Вклад на имя ребенка в Сбербанке является наиболее выгодным, поскольку учитывает данные нюансы. За время его открытия есть возможность получения высокой прибыли.

Оформленный вклад позволяет накопить к совершеннолетию ребенка приличную сумму, если регулярно вносить деньги.Чтобы на ребенка в Сбербанке, нужно внести 1 тыс.

Сбербанк заставят отдать детские деньги

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

На сайте Сбербанка представлен онлайн-калькулятор только по вкладу на имя ребенка. Для расчета дохода по остальным продуктам следует обращаться в отделение банка по месту жительства.

Чтобы произвести расчет по вкладу на имя ребенка, потребуется выполнить данные действия:

- перейти на интернет-сайт Сбербанка;

- на главной странице спуститься вниз и найти блок специальных предложений;

- выбрать “Предложения для молодежи”;

- далее следует нажать возраст 0 ;

Существуют понижающие коэффициенты:

- закрытие целевого вклада на детей в 1993 г.

– 0,7;

- закрытие целевого на детей в 1995 г. – 0,9;

- закрытие вклада после 1996 г.

– 1;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г.

С 01.04.93 по 30.09.93 — 120%

С 01.10.93 по 30.06.94 — 190%

С 01.07.94 по 30.09.94 — 170%

С 01.10.94 по 31.01.95 — 120%

С 01.02.95 по 31.05.95 — 160%

С 01.06.95 по 30.06.95 — 150%

С 01.07.95 по 28.02.96 — 100%

С 01.03.96 по 31.10.96 — 85%

С 01.11.96 по 28.02.97 — 60%

С 01.03.97 по 24.08.97 — 28%

рынка

Как сейчас компенсирует Сбербанк целевые вклады на детей?

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет.

Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г.

Если в 1988 г. был открыт вклад на 7000 р.

(аналог нового отечественного автомобиля), то в 1998 г.

с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р.

Посредством нее можно покупать товары в магазинах и получать небольшие бонусы. Специалисты продумали данное предложение очень подробно:

- можно установить месячный лимит на траты.

- приобретение товаров в интернете всегда подтверждается СМС;

- родители обладают доступом к истории операций и способны контролировать счет;

возможно открыть и для детей-сирот, для этого существует Социальный вклад.

Первоначальный взнос всего 1 рубль. Каждый квартал начисляются проценты, а срок действия вклада составляет три года.

Действие вклада можно продлить, обратившись в банковское отделение.

![]()

Если требуется накопить денежные средства к совершеннолетию, то рекомендуется открыть целевой вклад.

Сбербанк заставят отдать детские деньги

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Сегодня на аналогичных условиях более подобного рода продукты не предоставляются. Но существует большое количество различного рода иных предложений от коммерческих кредитных компаний.

Наиболее выгодные продукты сегодня предлагают следующие учреждения:

- «Россельхозбанк»;

- «ВТБ 24»;

- «Газпробанк».

Пристальное внимание стоит уделить условия. Так как нередко в тексте документа обозначаются иные условия, не такие, как были обозначены ранее.

Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли – от 3,2 до 3,85%;

- доллары США – от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию – открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Нет фиксированной даты внесения средств.

Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход.

- Минимальный первоначальный взнос.

Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

Для этого потребуется минимум документов Интернет–банкинг Дистанционная возможность оформления продукта через интернет, не посещая отделение кредитора.

Но не смотря на такие особенности, традиционные вклады имеют более привлекательные условия.

Связано это с тем, что нет привязки к конкретной цели и при возникновении форс–мажорной ситуации можно воспользоваться лимитом. Целевой вклад в чистом виде на российском рынке сейчас полностью отсутствует. Связано это с тем, что кредитные организации имеют различные вариации стандартного вложения.

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Вклады на детей – одни из самых популярных в Сбербанке. С их помощью родители могут скопить определенную денежную сумму на дальнейшее обучение ребенка или любые другие цели. Сбербанк предлагает несколько типов подобных вкладов.

Подарок ребенку сейчас и когда он вырастет

Открывая вклад, родители смогут скопить достаточно крупную сумму к моменту наступления совершеннолетия ребенка.

Сбербанк сделал все, чтобы пополнение и пользование вкладом было удобным:

- Открыть счет можно в любом отделении Сбербанка, предъявив паспорт и свидетельство о рождении ребенка.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять вклад могут не только родители, но и другие люди. Пополнить счет можно любым удобным способом: через мобильное приложение, в отделении Сбербанка или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется ребенку лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к вкладу предоставляется лишь после достижения ребенком 18 лет.

Сбербанк предлагает выгодные условия для вклада на ребенка до 18 лет. Сумма начисленных процентов зависит не только от срока вклада, но и от его валюты.

Условия открытия

https://www.youtube.com/watch?v=zgONvg8UcPY

рынка