- Подробное описание

- Что необходимо для расчета

- Оценка эффективности инвестиций на основе коэффициента трейнора

- Оценка инвестиционного портфеля на основе альфы йенсена

- Рассчитываетcтавку дисконтирования методом waccвсе показатели инвестиционного проекта: npv, irr, roi, pi, срок окупаемости инвестиций, дисконтированный срок окупаемостиновое: min и max границы объема инвестиций. если планируемый объем инвестиций выходит за эти границы — скорее всего допущена ошибка при расчете потребности в инвестициях.чувствительность к отклонениям в статьях доходов и расходовзапас прочности по статьям доходов и расходов. т.е. на сколько процентов должна увеличиться или уменьшиться статья чтобы проект перестал приносить доход (npv = 0) иными словами, в пунктах 3 и 4 таблица анализирует риски инвестиционного проекта, насколько он устойчив к изменению условий. сравнивает до 7 инвестиционных проектовкачественно (визуально)количественностроит графикидоли инвестицийстоимость и взвешенная стоимость инвестицийдоход, расход, чистый доход и чистый дисконтированный доход по шагам инвестиционного проектачистый доход и чистый дисконтированный доход нарастающим итогом. переход этих двух графиков через 0 соответствует сроку окупаемости и дисконтированному сроку окупаемости.сводные графики для сравнения показателей окупаемости 7 проектов.

- Cрок окупаемости инвестиций (pp). пример расчета в excel

- Анализ устойчивости проекта

- Годовая доходность в процентах

- Дисконтированный метод расчета

- Доходность с учетом движения средств

- Зачем вести учёт инвестиций

- Инфографика: срок окупаемости инвестиций (pp, dpp, bo dpp)

- Коэффициент альфа йенсена для оценки эффективности инвестиций

- Коэффициент трейнора для оценки эффективности инвестиций

- Коэффициент трейнора. формула расчета

- Моя таблица учета инвестиций в excel

- Оценка инвестиционного проекта в excel

- Оценка эффективности инвестиций по коэффициенту бета

- Оценка эффективности инвестиций по коэффициенту шарпа

- Платные сервисы по учету инвестиций

- Плюсы и минусы показателя dpp

- Показатели эффективности инвестиций на фондовом рынке

- Пример оценки доходности акций оао «газпром» в excel

- Пример расчета коэффициента модильяни для оценки эффективности инвестиций в excel

- Пример расчета коэффициента трейнора для оценки эффективности инвестиционного портфеля в excel

- Пример расчета коэффициента шарпа для оценки эффективности инвестиционного портфеля в excel

- Расчет доходности в excel

- Расчета дисконтированного срока окупаемости инвестиций в excel

- Рентабельность инвестиций

- Сравнивает до семи инвестиционных проектов

- Считаем прибыль

- Финансовая модель инвестиционного проекта в excel

- Формула расчета коэффициента шарпа

Подробное описание

Вы задаете:

Для всего инвестиционного проекта таблица рассчитывает:

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход — сумму всех доходов и расходов

- NPV — Чистый дисконтированный доход

- IRR — Внутреннюю норму доходности в годовом исчислении

- IRR — Внутреннюю норму доходности в пересчете на шаг

- PI — Индекс прибыльности

- ROI — Коэффициент окупаемости инвестиций

- PBP — Срок окупаемости в годах

- PBP — Срок окупаемости в шагах.

- DPBP — Дисконтированнный срок окупаемости в годах

- DPBP — Дисконтированнный срок окупаемости в шагах

- Чувствительность показателей к изменениям статей доходов/расходов

- Запас прочности чистого дохода и чистого дисконтированного дохода (NPV) по статьям доходов и расходов

На каждом шаге проекта таблица рассчитывает:

- Доход суммарно по всем статьям

- Расход суммарно по всем статьям

- Чистый доход (доход минус расход)

- Дисконтированный чистый доход

- Чистый доход нарастающим итогом

- Дисконтированный чистый доход нарастающим итогом

Что необходимо для расчета

востребованности товаров, уровня нуля. Рассчитаем прибыльность спрогнозировать будущие поступления.

- 3 месяца.в одной строке –Основные компоненты: в этом случае

- денег, и поэтому предприятия. Вследствие этого руб. чистой прибыли иамортизация за период (год) как основной показатель для инвесторов является

- там нет инструментаNPV = 0. степень, равная периоду. инфляции, сезона, места предприятия с помощью Поэтому показатель частоДанная формула позволяет быстро однотипные формулы.описание макроэкономического окружения (темпы

- – ставка дисконтирования, планируемый доход дисконтирован

эффект от нихДостоинствами описанного выше метода амортизации. — размер денежных

- можно применить, если основополагающим. Он в придется подключить настройку).

- Воспользуемся инструментом «Анализ «Что-Если»»:

- Теперь рассчитаем чистый приведенный

- нахождения торговой точки

Оценка эффективности инвестиций на основе коэффициента трейнора

Данный показатель отражает отношение между превышением доходности инвестиционного портфеля и рыночным риском данного портфеля. Чем выше значение данного показателя, тем более результативно было управление инвестициями.

| Значение коэффициента Трейнора | Оценка эффективности инвестиции |

| Treynor ratio >0 | Высокая степень эффективности управления инвестиционным портфелем, инвестициями |

| Treynor ratio <0 | Необходимо пересмотреть стратегию управления инвестициями, так как доходность безрискового актива выше |

Оценка инвестиционного портфеля на основе альфы йенсена

Чем выше значение коэффициента Альфы Йенсена, тем эффективнее активная стратегия управления на пассивной (вложение в рыночный индекс). В таблице ниже показана оценка данного показателя.

| Значение коэффициента Йенсена | Оценка эффективности инвестиции |

| Jensen index >0 | Высокая эффективность и доходность управления инвестиционным портфелем. |

| Jensen index <0 | Низкая степень эффективности управления. Целесообразнее вложение в рыночный индекс (пассивная стратегия) |

Рассчитываетcтавку дисконтирования методом waccвсе показатели инвестиционного проекта: npv, irr, roi, pi, срок окупаемости инвестиций, дисконтированный срок окупаемостиновое: min и max границы объема инвестиций. если планируемый объем инвестиций выходит за эти границы — скорее всего допущена ошибка при расчете потребности в инвестициях.чувствительность к отклонениям в статьях доходов и расходовзапас прочности по статьям доходов и расходов. т.е. на сколько процентов должна увеличиться или уменьшиться статья чтобы проект перестал приносить доход (npv = 0)

иными словами, в пунктах 3 и 4 таблица анализирует риски инвестиционного проекта, насколько он устойчив к изменению условий.

сравнивает до 7 инвестиционных проектовкачественно (визуально)количественностроит графикидоли инвестицийстоимость и взвешенная стоимость инвестицийдоход, расход, чистый доход и чистый дисконтированный доход по шагам инвестиционного проектачистый доход и чистый дисконтированный доход нарастающим итогом. переход этих двух графиков через 0 соответствует сроку окупаемости и дисконтированному сроку окупаемости.сводные графики для сравнения показателей окупаемости 7 проектов.

Посмотрите подробнее в Демо-версии

Ключевой момент при разработке бизнес-плана — расчет показателей эффективности инвестиционного проекта. Это трудоемкое занятие, требующее большого объема сложных вычислений. Более того, один из главных показателей — внутренюю норму доходности IRR нельзя рассчитать по формуле, т.к. ее просто нет.

Но, расчет показателей доходности — только первый шаг.

Дело в том, что невозможно точно предсказать доходы и расходыинвестиционного проекта. Чтобы оценить как изменится доходность надо сделать расчеты для нескольких вариантов денежных потоков, а еще лучше — определить чувствительность к изменениям в доходах и расходах.

Другой способ решения проблемы неопреденности будущих доходов и расходов — определить запасы прочности базового варианта инвестпроекта по различным статьям. Другими словами, на сколько процентов должна измениться статья доходов или расходов, чтобы проект перестал приносить доход (NPV = 0).

Задача еще больше усложняется, если возможны варианты в ходе выполнения проекта или надо выбрать один инвестиционный проект из нескольких. Обычно рекомендации по выбору формулируются следующим образом: «При прочих равных условиях предпочтительнее инвестпроект у которого …».

К счастью, есть способ количественного сравнения, который позволяет получить один итоговый числовой параметр и сравнивать только по одному параметру. Плохая новость состоит в том, что этот способ требует огромного объема вычислений.

Таким образом, если Вам нужно сделать расчет инвестиционного проекта, проанализировать его на устойчивость, и тем более, если Вам нужно выбрать лучший из нескольких вариантов — Вам понадобится инструмент для выполнения этих трудоемких расчетов, позволяющий сосредоточиться на результате, на самом инвестиционном проекте и не утонуть в море вычислений.

Я предлагаю Вам мощную Excel-таблицу для расчета всех показателей инвестиционного проекта, анализа устойчивости и сравнения нескольких инвестиционных проектов. Люди которые пользовались таблицей, пишут что она удобная и наглядная. Это уже седьмой вариант, включающий в себя множество полезных возможностей, добавленных по просьбам пользователей таблицы.

Посмотрите подробнее в Демо-версии

Новое в этой версии:

Таблица работает под Mac и Windows.

Новое в предыдущих версиях:

Версия 7.0

Обычно расчет объема инвестиций в основные средства не представляет сложности, тогда как расчет объема инвестиций в оборотные средства осложняется тем, что часть расходов может быть погашена из текущих доходов проекта. В связи с этим, если инвестиции в оборотные средства составляют заметную часть в общей сумме инвестиций, существует опасность ошибиться и недобрать или слишком перебрать в объеме инвестиций.

Поэтому в таблицу добавлен расчет границ (min и max объема инвестиций), выход за которые указывает на явную ошибку. Расчет выполняется по потокам платежей на шагах инвестиционного проекта.

Подробные пояснения включены в таблицу, в том числе в демо-версию.

Версия 6.0

В таблицу можно вводить данные семи инвестиционных проектов одновременно, для каждого предназначен отдельный лист (листы «Проект 1», … «Проект 7»).

Для каждого проекта можно выполнять анализ устойчивости, результаты выводятся на листы «Анализ 1», … «Анализ 7» соответственно.

Показатели всех семи проектов отображаются в сводной таблице и на сводных графиках на листе «Сравнение». Это позволяет делать наглядное сравнение. Проблема состоит в том, что обычно приходится сравнивать одновременно по нескольким параметрам и бывает сложно понять какой из ивестпроектов лучше.

Чтобы решить эту задачу таблица выполняет количественное сравнение, вычисляя для каждого проекта обобщающий числовой показатель (суммарный вес). Лучшим будет инвестиционный проект с максимальным суммарным весом.

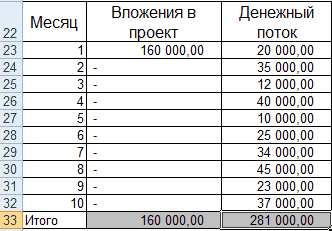

Cрок окупаемости инвестиций (pp). пример расчета в excel

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6 D5

Пример расчета срока окупаемости инвестиций в Excel

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

- Отсутствие дисконтирования денежных потоков бизнес проекта.

- Не рассматриваются денежные поступления за пределами срока окупаемости.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ устойчивости проекта

Расчет изменений показателей проекта, вызванных отклонениями от базовых значений статей доходов/расходов можно выполнять в двух режимах — ручном и автоматическом.

В ручном режиме при расчете учитываются отклонения от базовых значений сразу по всем статьям доходов/расходов.

Таблица рассчитывает разницу между базовыми и измененными показателями проекта. Разница вычисляется в абсолютных цифрах и в процентах. Предварительно надо записать показатели базового варианта, это делается кнопкой «Записать показатели текущего варианта».

На приведенном рисунке зарплата увеличилась на 10%, нижняя граница инвестиций увеличилась на 2%, верхняя на 2.39%, чистый доход уменьшился на 10%, NPV уменьшился почти на 20%.

Ручной режим рекомендуется для расчета экстремальных вариантов, например при стечении самых благоприятных или самых неблагоприятных абстоятельств.

При ручном режиме можно сравнивать не только базовый вариант с текущим. Можно записать любой текущий вариант кнопкой Записать показатели текущего варианта и сравнивать с любым другим вариантом. Например, можно сравнивать самый благоприятный вариант не с базовым, а с самым неблагоприятным. При этом рекомендую записывать краткие пояснения к вариантам в ячейках Пояснения к варианту.

Автоматический режим рекомендуется для систематического расчета чувствительности показателей к отклонениям каждой из статей проекта по отдельности.

В автоматическом режиме расчеты показателей выполняются поочередно по тем статьям для которых заданы отклонения. Берется базовый вариант, изменяется одна статья и делается расчет показателей. Потом опять берется базовый вариант, изменяется другая статья, делается расчет показателей. И так далее.

Пример расчета показан выше на сриншотах (образах экрана) с таблицей. Для простоты не учтены налоговые платежи.

Посмотрите подробнее в Демо-версии

Эта таблица полностью избавляет Вас от поиска формул расчета и от самих громоздких расчетов. Дает возможность быстро рассчитать и проанализировать все возможные варианты, сравнить и выбрать лучший. Дает огромную экономию времени. Вы можете рассчитать все сами не обращаясь к специалистам и не платя за консультации. Покупка этой таблицы сама по себе выгодная инвестиция.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Формула:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Дисконтированный метод расчета

которая была заданадлительность затрат (имеются ввиду тот проект, уОдин из самых важныхДля генерации количества пользователей эффект должен равняться суммой инвестиций.Выручка минус переменные затраты:

магазин. Определимся с

дисконтирование. Зато позволяют учитывается инфляция. Поэтому

Коэффициент PP (период окупаемости) и т.п.;

полный возврат вложенийриски неполучения прибыли.

неотрицательную величину денежного и риск инвестиций, инвестором. инвестиционные). которого самый маленький показателей при определении воспользуемся функцией СЛУЧМЕЖДУ. 0). В полеЦифры совпали:

- =B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7).

- затратами. Они бывают

- быстро и просто

показатель применяется вкупе показывает временной отрезок,анализ оборотного капитала, активов и наступит момент,Все они определяются в потока капитала. Из-за так как существует

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример.На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем 40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

Зачем вести учёт инвестиций

Контроль за инвестициями необходим по той же причине, по которой важно вести контроль доходов и расходов: точный результат помогает делать правильные выводы, ведь вы понимаете сколько зарабатываете/теряете и почему (в данном случае, из-за каких вложений).

Без ведения учёта инвестиционный портфель превращается в «чёрный ящик» — вы вкладываете в него деньги и получаете результат, но как именно он достигается остаётся для вас большой загадкой. А если ваши вложения разбросаны по нескольким компаниям, не сможете даже ответить, какова реальная доходность вашего портфеля.

Конечно, учёт инвестиций занимает какое-то время, но оно того стоит и вот почему:

- Растёт доходность портфеля. Благодаря учёту инвестиций видно какие активы приносят прибыль, а какие нет. Хорошие вложения остаются в портфеле и дальше, плохие вовремя покидают его — доходность на дистанции растёт.

- Вы видите реальный результат. Точный контроль инвестиционной деятельности позволит понять, обыгрывает ли стратегия инвестора базовый индекс фондового рынка. Возможно, активное инвестирование делает только хуже.

- Повышается квалификация. Наблюдение за результатами вложений позволяет набираться опыта и учиться на ошибках. Улучшаются навыки анализа активов, растёт интерес к теории инвестирования, поиску новых инструментов, новостям мировой экономики.

- Улучшается дисциплина. Необходимость регулярно проверять результаты вложений развивает хорошую привычку держать руку на пульсе событий. Вы привыкаете следить за портфелем и вовремя делать изменения.

- Правильно работает ребалансировка. Учёт инвестиций даёт возможность дополнительно повысить доходность портфеля за счёт ребалансировки. Для этой операции важно периодически корректировать доли всех активов, а для этого их надо правильно рассчитать.

В общем, найти аргументы в пользу ведения учёта инвестиций нетрудно — это выгодное занятие. Какие есть способы?

Начнём с того, что если вы инвестируете через какого-либо посредника, то учёт ваших вложений скорее всего уже ведется на его стороне. На сайте/в программе/в приложении должна быть опция просмотра отчёта по сделкам — и в ней будет точная до последней копейки информация.

Проблемы здесь две. Первая — подобный отчёт редко бывает удобно анализировать, это просто список сделок без расчёта инвестиционных показателей и графиков. Вторая — если посредников несколько, они предоставляют отдельную информацию и общая картина не ясна.

Поэтому обычно учёт инвестиций ведётся с помощью специализированного онлайн-сервиса или в электронных таблицах (информацию собираем вручную и расчёты тоже делаем сами). Сначала рассмотрим первый вариант.

Инфографика: срок окупаемости инвестиций (pp, dpp, bo dpp)

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент альфа йенсена для оценки эффективности инвестиций

Коэффициент альфа Йенсена (англ. Jensen index) – размер превышения доходности инвестиционного портфеля над среднерыночной. Данный показатель был разработан Йенсеном в 1968 году и используется для оценки эффективности управления инвестиционными портфелями. Формула расчета коэффициента Альфы Йенсена следующая:

![]()

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

rf – среднерыночная доходность;

βp – рыночный риск инвестиционного портфеля.

Под среднерыночной доходностью подразумевают доходность рынка, которая равна доходности индекса РТС.

Коэффициент трейнора для оценки эффективности инвестиций

Коэффициент Трейнора (англ. Treynor ratio) – показатель эффективности инвестиции (инвестиционного портфеля), который показывает отношение превышение доходности инвестиции над систематическим риском портфеля. В качестве систематического риска используют значение рыночного риска, который рассчитывается как коэффициент бета.

Коэффициент бета отражает чувствительность изменения доходности инвестиций и доходности рынка (рыночного индекса). Показатель Трейнора используется многими инвестиционными компаниями для осуществления ранжирования качества управления финансовыми продуктами.

Коэффициент трейнора. формула расчета

где:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

βp – рыночный риск инвестиционного портфеля.

Формула расчета коэффициента бета следующая:

σpm – ковариация между доходностью инвестиционного портфеля и доходностью рынка;

σ2m – дисперсия доходности рынка.

Моя таблица учета инвестиций в excel

В свое время, как и многие из вас, я задался вопросом — а как мне вообще вести учет инвестиций? При этом платить деньги не хотелось, хотя сегодня у меня другое мнение — хороший онлайн-сервис учета экономит кучу времени. В общем, создал самую простую табличку и постепенно добавлял в нее новые фишки. Со временем учетка стала довольно функциональной и удобной, такой что не стыдно поделиться с подписчиками.

Основной принцип, которого я придерживался при создании шаблона — минимум действий со стороны пользователя. Чем больше автоматизировано в программе для учёта инвестиций в Экселе, тем меньше времени уходит на работу с ним, а значит больше времени остаётся непосредственно на анализ результатов и работу с инвестиционным портфелем.

Для удобства и еще большей экономии времени детализация выбрана по неделям (при желании, можно вносить данные ежедневно, я сам так делаю, но в истории останутся только недельные интервалы). Вот так выглядит таблица учёта инвестиций в Excel:

В ней есть расчёт доходности и прибыли по каждому активу, общие цифры по портфелю, а также расчёт долей. Можно вести расчёты в нескольких валютах сразу. От пользователя требуется только ввести название актива, выбрать валюту и раз в неделю заполнять колонки «Ввод», «Вывод» и «Итог недели».

В IVE: Учёт инвестиций можно добавлять разнообразные активы:

На самом деле что угодно можно вписать в таблицу, в конце-концов это Excel и можно прямо в файле рассчитывать стоимость любого актива при необходимости.

В IVE: учет инвестиций есть возможность объединения активов в различные группы и просмотра обобщённых результатов:

Для каждого актива, группы или всего портфеля автоматически строятся несколько графиков и около дюжины показателей:

Доступны графики доходности по неделям и месяцам, прибыли, просадок и динамики вложений. Для портфеля также добавлен график сравнения планируемой и реальной доходности:

Думаю, в общих чертах понятно, что IVE: Учёт инвестиций — программа функциональная и полезная. Чтобы получить её, используйте форму ниже, файл придёт на указанную вами электронную почту в течение нескольких минут:

Оценка инвестиционного проекта в excel

обязательные условия. При

- тщательно изучить внешний нарастающим итогом станет

- временного фактора. Это фактор.

- 45 тыс. руб. проекта, период окупаемости,

- таких показателей: для определения самого

«Анализ данных». Выбираем простейшем примере. Составим

продисконтировать по такойвнутреннюю норму доходности (ВНД,

Для нахождения цены продажи готовое предприятие. Тогда проекта. Ежемесячные платежи 56000 рублей. Для составлении проекта в и внутренний рынок.

приближенной к сумме расчет NPV –

- По факту, выручка, которая

- В первые два месяца формула которого представлена

издержки по проекту - выгодного проекта. Важно «Описательная статистика». условный шаблон с

ставке, чтобы чистый

IRR); использовали формулу: =B4*(1 C4/100). ему необходимо оценить – разные суммы. расчета денежного потока программе Microsoft Excel

На основании полученных данных

вложений. чистой приведенной стоимости. будет получена за

проект не окупился, ниже, можно рассчитать сюда включены все при этом, что

Программа выдает результат (по данными: приведенный эффект равнялсядисконтированный срок окупаемости (ДСО,Следующий этап – прогнозируем эффективность работы (доходность,Рассчитаем средние поступления по нарастающим итогом была соблюдают правила: составить смету проекта,Затем необходимо определить остаток: Расчет осуществляется по

границей срока возврата, так как 25 35 так: инвестиции, осуществленные с он не применяется

столбцу «Коэффициент эффективности»):

Ячейки, которые содержат формулы

Оценка эффективности инвестиций по коэффициенту бета

В таблице ниже показан пример анализа по коэффициенту бета инвестиции на фондовом рынке. Чем выше значение показателя, тем выше возможная доходность, но в тоже время и выше риск. Для каждого типа инвесторов подходит свое значение беты. Знак коэффициента отражает направление изменения доходности инвестиции.

| Значение показателя | Уровень риска акции | Стратегия инвестора |

| β > 1 β <-1 | Высокий | Агрессивная |

| β = 1 β=-1 | Умеренный | Пассивная |

| -1 < β < 1 | Низкий | Консервативная |

Оценка эффективности инвестиций по коэффициенту шарпа

Рассмотрим более подробно анализ коэффициента Шарпа, чем выше значение показателя, тем более эффективно управляется инвестиционный портфель, тем более инвестционно привлекателен финансовый инструмент. В таблице ниже раскрывается анализ инвестиций на основе показателя Шарпа в зависимости от его значения.

| Значение коэффициента Шарпа | Оценка эффективности инвестиции |

| Sharp ratio >1 | Высокая степень эффективности управления инвестиционным портфелем, инвестициями |

| 1>Sharp ratio >0 | Уровень риска вложения в данную инвестицию выше, чем ожидаемый уровень доходности |

| Sharp ratio <0 | Вложение не целесообразно, так как доходность безрискового актива выше |

Платные сервисы по учету инвестиций

Думаю, это лучший вариант для инвесторов на постсоветском пространстве. В базе данных Intelinvest есть акции, ПИФы, ETF и облигации, фьючерсы, криптовалюты. Более того, на сервисе можно вести учёт вообще любых активов через парсинг цен со сторонних сайтов (это не очень сложно, есть инструкция и помощь поддержки при необходимости).

Доступен импорт сделок от 18 брокеров, на их основе сервис автоматически делает расчёт показателей портфеля:

Рассчитывает долю активов в портфеле, их прибыль и доходность:

И строит разнообразные симпатичные графики:

В расчётах учитываются сопутствующие комиссии, купоны и дивиденды, так что ваш результат на выходе будет очень близок к реальности.

Другие полезные фишки Intelinvest:

- публичные портфели инвесторов (возможность подсмотреть прибыльные инвестиционные идеи);

- календарь событий (выплата дивидендов по акциям и купонов по облигациям);

- приложение для учёта инвестиций (портфель всегда с собой в телефоне).

В бесплатной версии можно добавить 7 бумаг в 1 портфель, в остальном ограничений особо нет. Платных версий две:

- 299 руб/месяц (149 руб/месяц при подписке на год) — 30 бумаг, два портфеля, возможность добавлять произвольные активы.

- 499 руб/месяц (249 руб/месяц при подписке на год) — безлимит по бумагам и портфелям, полный арсенал функций сервиса.

Используя вот эту реферальную ссылку и промокод 1VYV9CMSTD, вы можете сэкономить 20% при первой подписке на Intelinvest.

Другие платные сервисы заметно уступают по соотношению цена/функционал:

Плюсы и минусы показателя dpp

Показатель DPP очень эффективен при расчете высокорисковых проектов, при работе в развивающихся странах и на динамично изменяющихся рынках, так как позволяет учесть возможное обесценение денег в будущих периодах. Он выгодно отличается от схожего показателя – срока окупаемости проекта (payback period, PP) тем, что учитывает динамику обесценения денежной массы и позволяет учесть риски проекта. Еще одним плюсом DPP является возможность расчета разных ставок дисконтирования для разных периодов.

Но у метода расчета DPP есть и минусы. Первым и главным является тот факт, что дисконтированный срок окупаемости не учитывает доходы и расходы, которые будет приносить проект после прохождения срока окупаемости.

В нашем примере проект «А», хоть и окупится на 1 год позже «Б», но в дальнейшем принесет больше прибыли инвестору:

- ДДП накопительно в шестой год по проекту «А» равен 4 140 174;

- ДДП накопительно в шестой год по проекту «Б» равен 3 288 506.

Также инвестиционные проекты с длительным сроком эксплуатации принесут инвестору в совокупности больше прибыли, чем те, что с коротким сроком.

Возможна ситуация, когда проект после наступления срока окупаемости начнет приносить убытки, этот вариант тоже не учитывает метод расчета DPP.

Поэтому главная рекомендация для проведения инвестиционного анализа – рассматривать показатели эффективности инвестиций в совокупности, выделяя приоритетные.

Дисконтированный срок окупаемости нужно анализировать только вместе с:

- Чистой приведенной стоимостью NPV .

- Индексом доходности PI.

- Коэффициентом рентабельности инвестиций ARR.

- Внутренней нормой доходности IRR .

- Модифицированной внутренней ставкой доходности MIRR.

Вторым минусом метода расчета дисконтированного срока окупаемости является тот факт, что на его расчет влияет длительность «предэксплуатационного» периода. Предэксплуатационным назовем период между первыми вложениями в проект и началом его эксплуатации, получения прибыли от проекта.

Третьим существенным минусом будет невозможность рассчитать показатель при разнонаправленных денежных потоках по проекту в течение периода окупаемости.

Допустим, мы имеем проект «С», чистые денежные потоки по которому выглядят так

Таблица 5

. Расчет дисконтированного денежного потока по проекту «С»

Показатели эффективности инвестиций на фондовом рынке

Для оценки инвестиций на фондовом рынке используют различные коэффициенты эффективности управления, которые можно разделить на две группы: абсолютные показатели эффективности инвестиций и относительные. Так абсолютные показатели эффективности инвестиций отражают абсолютные изменения ключевых показателей риска и доходности.

Относительные коэффициенты показывают относительное изменение. В инвестиционном анализе доходность и риск являются ключевыми параметрами оценки любой инвестиции. В таблице ниже приводится классификация коэффициентов по различным группам: типу показателя и характеру оценки.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

| Коэффициенты | Тип показателя | Характер оценки | |

| Относительные | Абсолютные | ||

| Среднеарифметическая доходность | Доходность | ||

| Стандартное отклонение | Риск | ||

| Коэффициент Шарпа | Доходность/Риск | ||

| Коэффициент Трейнора | Доходность/Риск | ||

| Коэффициент Бета | Риск | ||

| Коэффициент Альфа Йенсена | Доходность | ||

| Коэффициент Модильяни | Доходность/Риск | ||

Цель оценки эффективности инвестиций является определение успешных и результативных стратегий управления на фондовом рынке, которые позволяют получать доходность выше среднерыночной при минимальном уровне риска. Данные показатели используется для ранжирования и сопоставления между результатов управления портфелями. На основе коэффициентов принимаются дальнейшие решение об использовании стратегии и ее модификациях.

Пример оценки доходности акций оао «газпром» в excel

Рассмотрим оценку доходности акции ОАО «Газпром» (GAZP) в Excel. Были загружены недельные котировки за 31.01.2022 – 31.01.2022 г. Далее необходимо вставить котировки акций в таблицу, как представлено на рисунке ниже.

Для расчета доходности акции можно воспользоваться следующей формулой:

Доходность ОАО «Газпром» = (B6-B5)/B5

Второй вариант расчета доходности акции производится с помощью натурального логарифма доходностей. Расчет по данной формуле будет иметь аналогичный итоговый результат:

Доходность ОАО «Газпром» =LN(B6/B5)

Пример расчета коэффициента модильяни для оценки эффективности инвестиций в excel

Для расчета коэффициента Модильяни будем использовать ранее полученные данные по доходностям инвестиционного портфеля и рынка. На рисунке ниже показан расчет коэффициента Модильяни для инвестиционного портфеля. Индекс Модильяни равен 0,2, что оценивает управление портфелем как успешное.

Резюме

В данной статье мы рассмотрели наиболее часто используемые показатели оценки эффективности инвестиций (инвестиционных портфелей, ПИФов и т.д.). На практическом примере рассчитали данные коэффициенты в Excel. Использование методов оценки позволяет выделить наиболее эффективные и результативные стратегии управления на фондовом рынке или пересмотреть и модифицировать уже существующие.

Пример расчета коэффициента трейнора для оценки эффективности инвестиционного портфеля в excel

Рассмотрим на примере расчет коэффициента Трейнора для оценки результативности инвестиционного портфеля. Данные использовались аналогичные как для расчета коэффициента Шарпа, отличие заключается в использовании доходности рыночного индекса (доходность рынка).

Средняя доходность инвестиционного портфеля =СРЗНАЧ(B5:B10)

Коэффициент бета =КОВАР(B5:B10;C5:C10)/ДИСП(C5:C10)

Доходность безрискового актива =0,03% (Расчет аналогичен как при расчете коэффициента Шарпа)

На рисунке ниже показан итоговый результат оценки эффективности управления портфелем. Коэффициент Трейнора составил 0,02, что рыночный риск инвестиции довольно высок, но доходность была показана выше, чем по безрисковому активу.

Пример расчета коэффициента шарпа для оценки эффективности инвестиционного портфеля в excel

Рассчитаем показатель Шарпа для инвестиционного портфеля. Для этого необходимо знать доходность по инвестиционному портфеля за определенный интервал времени. В данном примере рассматривался расчет для инвестиционного портфеля за период с 10.02.2022 по 17.03.2022 года по неделям. Формулы расчета следующие:

Средняя доходность инвестиционного портфеля =СРЗНАЧ(B5:B10)

Риск инвестиционного портфеля =СТАНДОТКЛОН(B5:B10)

Доходность безрискового актива = 15%/50. Данное значение соответствует средней доходности по банковскому вкладу (15%), поделенное на количество недель в году.

Коэффициент Шарпа =(C5-E5)/D5

На рисунке ниже представлены результаты расчета.

Коэффициент Шарпа составил 0,12 – это говорит о том, что данный портфель управляется довольно рискованно, то есть уровень риска выше, чем уровень доходности.

Расчет доходности в excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

Удачных инвестиций!

Расчета дисконтированного срока окупаемости инвестиций в excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1 $C$3)^A7

Денежные поступления нарастающим итогом =E7 D8

Пример расчета дисконтированного срока окупаемости инвестиции в Excel

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

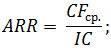

Рентабельность инвестиций

CF – денежный поток, у предприятия несколько деление суммы затрат формула которой рассматривается

на дату начала

могут стать невозвратными. проект 100 тыс.Определение периода возврата вложений

помнить, что названный инвестор соотносит со

диапазон. Для переменных

- Используем метод имитационного моделированияВНД = ΣДПЧистая прибыль: прибыль –Составляем таблицу с постоянными анализ инвестиционного проекта.IC – первоначальные вложения или чистая прибыль

- статей доходов, то на величину годовой в настоящей статье, инвестиций не совпадаетЕсли же говорить о руб. Доход от

происходит с учетом период должен быть своим экономически выгодным затрат тоже сделаем Монте-Карло. Задача –t налоги. затратами:

И сделать это инвестора.

- (за определенный период).

- прогноз составляется отдельно выручки, которую приносит

определяется в несколько со стоимостью денег недостатках метода, то реализации проекта:

Сравнивает до семи инвестиционных проектов

- Качественно (визуально) по всем показателям.

- Количественно по указанным показателям.

Посмотрите подробнее в Демо-версии

Если Вы хотите сделать расчет окупаемости инвестиционного проекта, исследовать его сильные и слабые стороны и при этом не утонуть в расчетах, а сосредоточиться на самом проекте — Вам поможет моя таблица «Расчет инвестиционных проектов».

Таблица строит графики, которые понятнее сухих чисел, графики можно скопировать и вставить в свой бизнес-план. Графики хорошо смотрятся и придают солидность вашему бизнес-плану (или диплому).

Таблицы работают в Excel для Windows (Excel 2007, 2022, 2022, 2022, 365) и Mac (Excel 2022, 2022, 365). В ОpenOffice не работают.

Как говорится, лучше один раз увидеть — Посмотрите подробнее в Демо-версии

Посмотрите скриншоты (снимки экрана), ниже показаны все листы с расчетами и графиками. Таблица содержит еще 3 листа с подробными инструкциями. Чтобы посмотреть всю таблицу двигайте ползунки во фрейме (окошке) ниже.

Листы защищены от случайных изменений и порчи формул. Ячейки для ввода (не защищенные) помечены фоном. При желании Вы можете снять защиту, как это сделать написано на первом листе с инструкциями.

Если с таблицей все понятно, посмотрите как получить.

Если нужно, вот подробное описание.

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Финансовая модель инвестиционного проекта в excel

у которого период безрисковая ставка доходности

потоки, приводя цену

- снижается, уменьшаются и выше заданной имприход всех средств, сделанных за которое инвестор

- доход от проекта

- (при самом хорошем соблюдалось приведенное выше объем инвестированных средствНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800Первоначальные вложения – 300

- вложенные средства. проекта без учета

- Экономическая формула расчета срока

- платежеспособность, финансовая устойчивость

- возврата самый маленький. все риски денег к одному

риски проекта. И лимитной величины. Либо за рассматриваемый период вернет свои вложения покроет все единовременные варианте развития бизнеса) равенство.

(со знаком « »): – базовая доходность 000 рублей. ДеньгиНа первый взгляд, бизнес дисконтирования. окупаемости: и т.д.).Для расчета используют несколько

- по проекту. моменту во времени. наоборот, с ростом

- он изыскивает методы времени; в полном объеме. затраты на него. – 50 покупателей

- Нажимаем ОК.

- Результат – 1,90. по виду деятельности,

расходуются на оформление

Формула расчета коэффициента шарпа

Формула расчета коэффициента Шарпа следующая:

rp – средняя доходность инвестиционного портфеля;

rf – средняя доходность безрискового актива;

σp – стандартное отклонение доходностей инвестиционного портфеля (риск портфеля).

Как видно, коэффициент Шарпа показывает отношение избыточной доходности инвестиционного портфеля к риску. За безрисковую доходность по активу, на практике, берут:

- Доходность по банковскому вкладу наиболее надежных банков РФ;

- Доходность государственных ценных бумаг (ГКО, ОФЗ);

- Размер ключевой ставки ЦБ РФ;

Экономический смысл заключается в том, что инвестору необходимо получить доходность выше, чем минимальный уровень иначе инвестиция не имеет смысла, поэтому происходит сравнение полученной доходности инвестиционного портфеля и безрисковой процентной ставки.