Процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчёте на определённый период (месяц, квартал, год).

С позиции теории денег, процентная ставка — цена денег как средства сбережения.

Процентный доход — доход от предоставления капитала в долг в разных формах (ссуды, кредиты), либо это доход от инвестиций в ценные бумаги.

Ставка с капитализацией меньше чем эквивалентная простая процентная ставка.

Таким образом, взаимосвязь между простой, сложной и непрерывной ставками можно выразить через равенство дисконт-факторов:

Отсюда, в частности следует, что непрерывная и сложная ставки связаны простым выражением

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка — постоянна, устанавливается на определённый срок и не зависит от каких-либо обстоятельств[6].

- Плавающая процентная ставка подлежит периодическому пересмотру[7]. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

- декурсивная ставка — процент выплачивается в конце вместе с основной суммой кредита

- антисипативная ставка — процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заёмщика — декурсивная. Так, если величина процентной ставки составляет 10 %, то при декурсивной ставке при кредите в 1000 р. кредитор получит 1100 р. в конце срока. При антисипативной ставке он даст заёмщику 900 р. и в конце срока получит 1000 р.

Различают номинальную и реальную процентную ставку.

Номинальная процентная ставка — рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой

— номинальная процентная ставка,

— реальная процентная ставка,

— ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

При

и

обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции

результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

- Interest Rate History. Архивировано 16 октября 2008 года.. Retrieved 2008-10-27

- UK interest rates lowered to 0,5 %. Дата обращения: 31 октября 2011. Архивировано 7 марта 2009 года.

- Homer, Sylla & Sylla, 1996, p. 509.

- Bundesbank. BBK — Statistics — Time series database. Архивировано 12 февраля 2009 года.. Retrieved 2008-10-27

- Zimbabwe currency revised to help inflation. Дата обращения: 31 октября 2011. Архивировано из оригинала 11 февраля 2009 года.

- Фиксированная процентная ставка. Национальная экономическая энциклопедия. Дата обращения: 16 июля 2013. Архивировано из оригинала 27 декабря 2014 года.

- Борисов А. Б. Плавающая процентная ставка // Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с. — ISBN 5-8041-0049-1.

- Борисов А. Б. // Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с. — ISBN 5-8041-0049-1.

- Моисеев С. Р. Деньги с отрицательной процентной ставкой. Архивировано 2 февраля 2020 года. // Деньги и кредит, 2017. — № 10. — С. 16—26.

Сложным процентом иногда называется начисление процентов на процент. Его применяют в инвестициях, а также в банковских вкладах и накопительных счетах. Сначала банк начисляет процент на сумму вклада, а потом на ту сумму, которая получилась после начисления процентов. Звучит сложно, но только на первый взгляд. Объясняем, как работает сложный процент и как его рассчитать.

- Где используют сложный процент

- В инвестициях

- В банковских вкладах и накопительных счетах

- Плюсы и минусы сложного процента

- Плюсы сложного процента

- Минусы сложного процента

- Сложный процент с начислением дохода один раз в год

- Сложный процент с начислением чаще, чем один раз в год

- Как начисляются проценты по кредиту?

- Какие бывают проценты по вкладам в банке?

- Как правильно рассчитать проценты по вкладу?

- Формула расчета простых процентов

- Формула расчета сложных процентов

- Формула расчета процентов по вкладу с пополнением/частичным снятием

- Примеры расчетов процентов по вкладам

- Пример расчета простых процентов по депозиту

- Пример расчета процентов по вкладу с капитализацией

- Пример расчета процентов по вкладу с пополнением/частичным снятием

- Пример расчета вклада без капитализации

- Пример расчета вклада с капитализацией

- Как еще можно рассчитать доход по вкладу

- Как рассчитать проценты по вкладу на сайте банка

- Как воспользоваться депозитным калькулятором

- Как рассчитать проценты по вкладу на Сравни

- Какие вклады облагаются налогом?

- Ответы на популярные вопросы

- Вывод

- Что такое процентная ставка и что на нее влияет

- Что такое отрицательная ставка

- Больше материалов по теме

- Виды процентных ставок по кредитам и вкладам

- Виды процентов: простые и сложные

- Что важно запомнить

- Больше по теме

- Все события бизнеса у вас в почте

- Простые проценты

- Сложные проценты или капитализация

- Расчет простых процентов

- Расчет сложных процентов

- Ежедневная капитализация

- Ежемесячная капитализация

- Ежеквартальная капитализация

- Как рассчитать процент по вкладу

- Простые проценты

- Сложные проценты с ежедневной капитализацией

- Сложные проценты с ежемесячной капитализацией

- Сложные проценты с ежеквартальной капитализацией

- Выгодные вклады в Банке Синара

- Что такое ключевая ставка

- Рост и снижение ключевой ставки — что это значит

- Последствия низкой ключевой ставки:

- Последствия высокой ключевой ставки:

Где используют сложный процент

В инвестициях

Сложный процент помогает увеличивать прибыль. Рассмотрим упрощенный пример, где цены акций и размер выплат не меняются в течение нескольких лет. Допустим, вы купили 20 дивидендных акций по 5000 ₽ и через год получили выплату — по 250 ₽ с каждой акции, в общей сумме 5000 ₽. Эти деньги можно сразу снять, а можно купить еще одну такую же акцию — тогда в следующем году вы получите на 250 ₽ больше, чем в прошлом.

Такой процесс называют реинвестированием, но по сути это те же сложные проценты.

В банковских вкладах и накопительных счетах

Банк начисляет проценты на деньги, которые лежат на счете или вкладе. Период выплаты зависит от условий. Например, каждый день, месяц или квартал. Если не снимать со счета выплаченные проценты, то денег после начисления становится больше, поэтому в следующую выплату процент будет рассчитан на новую сумму. Этот процесс называется капитализацией.

Допустим, вы открыли накопительный счет в Газпромбанке. Для примера будем считать, что ставка по счету — 5% годовых. Вы положили на счет 50 000 ₽ и получили в конце месяца 212 ₽. В следующем месяце 5% будут считаться не от 50 000 ₽, а от новой суммы — 50 212 ₽.

Плюсы и минусы сложного процента

В каждом способе получения прибыли есть свои преимущества и недостатки. Взвесим «за» и «против» применения сложного процента для сбережений.

Плюсы сложного процента

- Удобно, если нужно накопить крупную сумму: сложный процент поможет быстрее прийти к цели.

- Капитализация вклада напрямую влияет на итоговую прибыль. Чем чаще происходит капитализация, тем больше прибыли получает владелец вклада.

Минусы сложного процента

- При вкладе с капитализацией процентов вкладчик не получает ежемесячные выплаты: начисленные проценты причисляются к основной сумме вклада.

- Договор может ограничивать сумму и срок вклада, а иногда и минимальную/максимальную сумму внесения денег на счет. Если вкладчик снимает деньги раньше планового окончания срока договора, то он расторгает договор с банком и может потерять часть или всю прибыль.

Сложный процент с начислением дохода один раз в год

Чтобы узнать, какая сумма окажется на вкладе или накопительном счете через год, используйте формулу:

S = S0 × (1 + P / 100)^n, где S — финальная сумма вклада

S0 — начальная сумма вклада

P — процентная ставка с учетом капитализации

n — количество периодов, в которые банк начисляет проценты

Если вклад на год, то n = 1

Сложный процент в инвестициях рассчитывается так же. Допустим, вы купили акции на 100 000 ₽ с доходностью 5% в год. Если дивиденды выплачивают один раз в полгода, значит:

Дивидендная прибыль за полгода = 100 000 ₽ × (5 / 100) / 2 = 2500 ₽.

Если вложить эту сумму в те же акции, через еще 6 месяцев вы получите дивиденды с большей суммы 102 500 ₽ — уже 2562 ₽.

Сложный процент с начислением чаще, чем один раз в год

Проценты, в зависимости от условий, могут начисляться ежедневно, ежемесячно, ежеквартально или раз в полгода.

Рассмотрим, как работает сложный процент, на примере вклада «Копить» от Газпромбанка. Допустим, годовая ставка по вкладу — 6%, капитализация ежемесячная. Это значит, сумма вклада будет расти каждый месяц, поэтому фактическая ставка будет больше на 0,17 процентного пункта — 6,17% годовых, если речь идет про годовой период.

Допустим, вы положили на год 100 000 ₽. Рассчитать фактическую ставку под эти условия можно в калькуляторе на странице вклада «Копить».

Считаем, сколько банк добавит к вашей первоначальной сумме через месяц после того, как вы открыли вклад. Делаем это по формуле:

Прибыль за месяц = Сумма вклада × Годовой процент / 365 дней × Количество дней в месяце.

- Прибыль за первый месяц = 100 000 ₽ × (6 / 100) / 365 × 31 = 493 ₽.

Чтобы посчитать прибыль следующего месяца, прибавляем к сумме вклада процент за предыдущий. Для второго месяца сумма вклада — 100 493 ₽.

- Прибыль за второй месяц = 100 493 ₽ × (6 / 100) / 365 × 28 = 463 ₽.

За год банк начислит 6168 ₽. Без сложного процента прибыль была бы меньше на 168 ₽ — 6000 ₽.

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

СП = СКост. x ПС,

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение «дн.» может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Пример. Расчет процентов по кредиту

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 11.01.2023 по 10.02.2023 (обе даты включительно), то есть количество дней в расчетном периоде — 31.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Допустим, общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

В таком случае расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Если иное не предусмотрено кредитным договором, начисление процентов по кредиту прекращается со дня, следующего за днем погашения кредита.

В случае возникновения просроченной задолженности по кредитному договору Банк России рекомендует кредитным организациям, в частности, включать в соглашение о расторжении кредитного договора условие о прекращении начисления процентов с момента расторжения договора, а в кредитный договор — условие, предусматривающее возможность прекращения начисления процентов при наступлении определенных обстоятельств (п. п. 3, 6 ст. 809, п. 2 ст. 819 ГК РФ; Информационное письмо Банка России от 29.12.2018 N ИН-06-59/83).

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

АП = СП + ОД.

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины (числового значения).

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора или его изменения в определенных случаях ПСК в процентах годовых не может превышать наименьшую из следующих величин: 292% годовых или среднерыночное значение ПСК на дату заключения договора или его изменения, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3. Порядок определения ПСК для договоров потребительского кредита с лимитом кредитования, предусматривающих использование электронного средства платежа, имеет особенности (ч. 11 ст. 6 Закона N 353-ФЗ).

В случае если хотя бы одно из индивидуальных условий договора потребительского кредита, предусматривающего уплату заемщиком различных платежей, в зависимости от его решения соответствует индивидуальным условиям предоставления потребительских кредитов, относящихся одновременно к нескольким категориям потребительских кредитов, полная стоимость потребительского кредита в процентах годовых не может превышать наименьшую из следующих величин: 292% годовых или рассчитанное Банком России среднерыночное значение ПСК соответствующих категорий потребительского кредита на дату заключения договора потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть (ч. 11.3 ст. 6 Закона N 353-ФЗ).

Указанные особенности определения ПСК действуют в отношении договоров потребительского кредита, заключенных после 21.01.2024, а также в отношении договоров потребительского кредита, заключенных до указанной даты, в случае внесения в них некоторых изменений или уплаты платежей по страхованию, являющихся фактическим условием предоставления кредита и (или) фактически влияющих на условия (за некоторым исключением) кредитного договора и установленных после 21.01.2024 (ч. 3 ст. 4 Закона от 24.07.2023 N 359-ФЗ).

Процентная ставка по договорам потребительского кредита, заключенным с 01.07.2023, не должна превышать 0,8% в день (ч. 23 ст. 5 Закона N 353-ФЗ; пп. «а» п. 1 ст. 1, ст. 2 Закона от 29.12.2022 N 613-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

Также не подлежит применению ограничение ПСК в период с 01.01.2024 по 31.03.2024 (Решение Совета директоров Банка России от 15.12.2023).

По краткосрочным (до года) договорам потребительского кредита не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за, оказываемые услуги (выполняемые работы, реализуемые товары) кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 130% размера предоставленного кредита (ч. 24 ст. 5 Закона N 353-ФЗ).

В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых от суммы просроченной задолженности по договору, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности по договору за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 05.02.2024

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Размещая деньги во вклад, мы планируем не только их сохранить, но и получить хороший доход. Расчет доходности банки производят самостоятельно, и вкладчик уже получает свою прибыль по умолчанию. Чтобы выбрать вклад с максимальной доходностью, любому вкладчику необходимо и самостоятельно уметь рассчитывать проценты по депозиту в соответствии с условиями еще до его размещения. Зачастую номинально высокий процент по вкладу не гарантирует его максимальную доходность и наоборот, номинальная ставка может оказаться меньше фактической (эффективной).

Какие бывают проценты по вкладам в банке?

Как правильно рассчитать проценты по вкладу?

Примеры расчетов процентов по вкладам

Как еще можно рассчитать доход по вкладу

Какие вклады облагаются налогом?

Ответы на популярные вопросы

Мы расскажем, какие бывают проценты по вкладам в банке, как их правильно рассчитывать.

Приведем примеры расчетов и способы быстро узнать прогнозируемую доходность по своему вкладу, покажем, как рассчитать сумму налога с дохода по депозиту.

Какие бывают проценты по вкладам в банке?

Проценты по вкладам в банке могут начисляться разными способами.

- Фиксированные. Ставка устанавливается на весь срок договора и не зависит от внешних условий. Это самый распространенный вид вложений.

- Вклады с фиксировано изменяющейся доходностью. Когда ставка действует определенный временной отрезок во время действия вклада.

- Процент по вкладу устанавливается в зависимости от уровня ключевой ставки. В случае снижения или увеличения ключевой ставки, доходность по вкладу будет меняться.

Порядок расчета дохода по вкладу зависит также от условий по начислению процентов:

- Вклады без капитализации. Процент начисляется в номинале в конце срока вклада или ежемесячно, в соответствии с условиями размещения. Доход рассчитывается по формуле простых процентов.

- Вклады с капитализацией. Проценты начисляются ежемесячно и причисляются к телу вклада, соответственно в следующем месяце доход по вкладу будет больше, и он также будет присоединен к телу вклада. В конце срока вкладчик получит вклад и капитализированный доход, который будет выше, чем по вкладам без капитализации. В этом случае доход рассчитывается по формуле сложных процентов. Капитализация может быть ежедневной, ежемесячной, ежеквартальной. Порядок устанавливается условиями депозитного договора. Наиболее выгодной является ежедневная капитализация, т. к. сумма, на которую начисляются проценты будет расти ежедневно и соответственно, процентов каждый месяц будет начисляться больше.

- Вклады с пополнением. Если условиями депозитного договора предусматривается возможность пополнения вклада, с момента внесения дополнительных денежных средств проценты начисляются на общую сумму вложения.

Обратите внимание: Банки стандартно по вкладам указывают годовой процент, не зависимо от срока размещения средств.

Так, если депозит открывается сроком на 6 месяцев, фактический доход по нему будет в два раза ниже ставки, указанной в предложении кредитной организации.

Как правильно рассчитать проценты по вкладу?

Формулы расчета процентов по фиксированным и эффективным вкладам отличаются.

Формула расчета простых процентов

Особенность расчета простых процентов заключается в том, что они не плюсуются к телу вклада, а отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Формула расчета простых процентов:

П = В*Ст*ДР/365 (366)/100

- П – Проценты по вкладу.

- В – Сумма вклада.

- Ст – Годовая ставка по договору.

- ДР – Количество дней размещения средств во вклад.

Если в отдельных периодах по вкладу действуют разные процентные ставки, потребуется произвести расчет в соответствии с каждым периодом и сложить полученные результаты.

Узнать ставку по любому вкладу можно в Телеграм-боте Сравни Вклады.

Пользуйтесь им, чтобы узнавать, где максимальный процент на сегодня.

Формула расчета сложных процентов

Если вклад с капитализацией, проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Формула расчета сложных процентов при ежемесячной капитализации:

С = В * (1 + Ст/12)^т

- С — Сумма, которую вы получите в конце срока.

- В — первоначальная сумма вклада.

- Ст – Годовая ставка по договору, разделенная на 100.

- т — срок депозита в месяцах.

Формула расчета процентов по вкладу с пополнением/частичным снятием

По депозиту без капитализации расчет дохода по вкладу с пополнением или частичным снятием осуществляется по стандартной формуле, только он производится за каждый период с момента пополнения или частичного снятия. При этом величина эффективной ставки не изменяется.

Если вклад с капитализацией, эффективная ставка у вклада будет другой из-за изменения суммы вложения.

Для каждого периода нахождения вклада в определенной сумме нужно рассчитать сумму процентов и затем сложить все полученные величины.

Примеры расчетов процентов по вкладам

Приведем несколько примеров расчета процентов по вкладам.

Пример расчета простых процентов по депозиту

- Первоначальная сумма размещения 100 000 рублей.

- Срок 6 месяцев.

- Процентная ставка 10% годовых (0,1).

- Без капитализации.

- Проценты начисляются в конце срока.

100 000 х 0,1 х 180/365 = 5 000 рублей.

Доход по вкладу составит 5 000 рублей, всего вкладчик получит в конце срока 105 000 рублей.

Пример расчета процентов по вкладу с капитализацией

- Первоначальная сумма размещения 100 000 рублей.

- Срок 6 месяцев.

- Процентная ставка 10% годовых (0,1).

- Ежемесячная капитализация.

1-й месяц: 100 000 х 0,1/12 = 833 руб.

2-й месяц: (100 000+833) х 0,1/12 = 840 руб.

3-й месяц: (100 000+833+840) х 0,1/12 = 847 руб.

4-й месяц: (100 000+833+840+847) х 0,1/12 = 855 руб.

5-й месяц: (100 000+833+840+847+854) х 0,1/12 = 862 руб.

6-й месяц: (100 000+833+840+847+854+861) х 0,1/12 = 869 руб.

Итого доход по вкладу составит 5 103 рубля, всего вкладчик получит в конце срока 105 106 рублей.

Пример расчета процентов по вкладу с пополнением/частичным снятием

Пример расчета вклада без капитализации

- Первоначальная сумма размещения 100 000 рублей.

- Срок 6 месяцев.

- Процентная ставка 10% годовых (0,1).

- Без капитализации.

- Проценты начисляются в конце срока.

- Пополнение через 3 месяца в сумме 50 000 рублей.

- Первые три месяца: 100 000 х 0,1 х 90/365 = 2 465 рублей.

- Вторые три месяца: (100 000 + 50 000) × 0,1 х 90/365 = 3697 рублей.

- Итого доход по вкладу 6162 рублей.

Пример расчета вклада с капитализацией

- Первоначальная сумма размещения 100 000 рублей.

- Срок 6 месяцев.

- Процентная ставка 10% годовых (0,1).

- Без капитализации.

- Ежемесячная капитализация.

- Пополнение через 3 месяца в сумме 50 000 рублей.

- 1-й месяц: 100 000 х 0,1/12 = 833 руб.

- 2-й месяц: (100 000+833) х 0,1/12 = 840 руб.

- 3-й месяц: (100000+833+840) х 0,1/12 = 847 руб.

- 4-й месяц: (100 000+50 000 +833+840+847) х 0,1/12 = 1271 руб.

- 5-й месяц: (100 000+50 000 833+840+847+1271) х 0,1/12 = 1281 руб.

- 6-й месяц: (100 000+50 000 833+840+847+1271+1281) х 0,1/12 = 1293 руб.

- Итого доход по вкладу составит 6 365 рублей, всего вкладчик получит в конце срока 156 365 рублей.

Аналогично можно произвести расчет с частичным снятием денежных средств со счета вклада.

Как еще можно рассчитать доход по вкладу

Рассчитывать доходность вкладов вручную занимает много времени и получить точный результат не получиться. Чтобы точнее высчитать доходность депозита можно воспользоваться более быстрыми и удобными способами:

- Произвести расчет на сайте банка.

- Воспользоваться депозитными онлайн-калькуляторами.

- Рассчитать доходность на сайте Сравни.ру.

Как рассчитать проценты по вкладу на сайте банка

Если вы знаете, в каком банке вы будете размещать денежные средства, зайдите на сайт банка или в мобильное приложение в раздел «Вклады (депозиты)».

Выберите программу, введите сумму и срок, и система произведет расчет процентов по конкретному вкладу с учетом условий его размещения.

Это просто и быстро, но, если вы еще выбираете банк, чтобы вложить деньги максимально выгодно, вам потребуется заходить на сайты множества банков, выбирать лучшие условия. Помимо того, что на это потребуется время, не факт, что вы найдете оптимальные условия размещения средств.

Как воспользоваться депозитным калькулятором

На многих площадках в интернете размещены специальные депозитные калькуляторы, которые предлагают рассчитать проценты по вкладу. Они учитывают все основные условия размещения. Пользоваться калькуляторами просто и удобно.

Какие потребуются данные:

- Сумма депозита.

- Срок размещения.

- Процентная ставка (фиксированная или плавающая).

- Наличие капитализации и ее периодичность.

- Пополнения и снятия, если допускают условия договора.

После расчета вам будет представлена подробная информация о будущем вкладе:

- Начисленные проценты.

- Сумма вклада с процентами.

- Прирост капитала.

- Налог.

- Эффективная ставка.

Этот способ также является удобным, если вы уже определились с банком и условиями вложения, но он не поможет выбрать самый выгодный депозит.

Как рассчитать проценты по вкладу на Сравни

Наиболее эффективным способом расчета процентов по вкладу является использование депозитного калькулятора Сравни.ру. На сайте можно не просто рассчитать прогнозируемую сумму дохода по депозиту, но и выбрать наиболее выгодные условия размещения средств. Здесь при помощи фильтров можно подобрать вклад, соответствующий вашим потребностям, по которому предлагается самая высокая эффективная процентная ставка и сразу перейти на сайт банка для оформления депозита.

Как рассчитать проценты по вкладу на Сравни.ру:

- Перейдите в раздел «Вклады» на сайте Сравни.ру.

- Выберите «Калькулятор вкладов».

- Введите параметры вложения: сумма, срок, дата открытия, процентная ставка, порядок начисления процентов, периодичность выплат, возможность пополнения и частичного снятия.

- Нажмите «Рассчитать».

- Система предложит вам расчет доходности вклада, который можно заказать на электронную почту.

Дополнительно вы сможете на странице раздела «Вклады» ввести сумму и срок размещения, и система подберет для вас лучшие предложения банков с прогнозируемой доходностью и условиями вложений.

Более того, можно установить необходимые фильтры: с капитализацией, с пополнением, промо-условия, порядок выплаты процентов и т. д.

В чем преимущества использования сайта Сравни.ру для расчета процентов по вкладам:

- Услугой можно пользоваться сколько угодно раз, бесплатно.

- Будут предложены актуальные предложения банков на сегодняшний день на одной странице и вам не потребуется переходить по множеству сайтов разных банков.

- Вы сможете задать свои условия размещения средств, и система подберет для вас подходящие программы.

- На Сравни.ру можно пользоваться специальными промо-условиями по вкладам банков-партеров, по которым предлагается увеличенная процентная ставка.

Какие вклады облагаются налогом?

Начиная с 2023 года вкладчик при размещении во вклад крупной суммы, рассчитывая доходность депозита должен учитывать налог, который ему потребуется заплатить.

Ставка налога составляет 13% и заплатить его потребуется в части превышения произведения 1 млн рублей и максимального значения ключевой ставки Банка России из действовавших по состоянию на первое число каждого месяца в течение расчетного календарного года. Чем выше ключевая ставка, тем больше будет величина необлагаемого налогом дохода вкладчика.

Пока 2023 году максимальная ключевая ставка БР составила 13%, т. е. необлагаемая величина дохода на сегодняшний день 130 тыс. руб.

Для расчета размера налога нужно высчитать разницу между фактическим доходом от вклада и необлагаемой суммой, затем умножить ее на 13%.

Примеры расчета налога с вклада:

- За 2023 год доход по вкладам составил 120 000 рублей: 120 000–130 000 = –10 000, т. е. налог платить не потребуется.

- За 2023 год доход по вкладам составил 150 000 рублей: 150 000–130 000 = 20 000, т. е. НДФЛ платить придется. Сумма налога: 20 000 рублей × 13% = 2 600 рублей.

В среднем, чтобы получить доход с вклада в размере более 130 тыс. руб., нужно разместить в банке не менее 1,3 млн руб., сроком на 1 год под ставку 10% годовых Обратите внимание, если общая сумма доходов, облагаемых НДФЛ (это, например, зарплата, доход от инвестиций и вкладов, другие доходы) по итогам года превысит 5 млн рублей, ставка налога устанавливается в размере 15%, вместо 13%.

С валютных вкладов расчет налога производится аналогично рублевым. Для этого доходы по вкладу пересчитываются в рубли по курсу ЦБ в день их выплаты.

При этом изменение размера вклада, связанное с курсовыми колебаниями, не учитывается.

Ответы на популярные вопросы

Чем отличается расчет процентов по вкладу и накопительному счету?

Порядок начисления процентов по вкладам и накопительным счетам ничем не отличается, т. к. накопительные счета представляют собой разновидность вкладов. Разница в начислении процентов будет зависеть от условий конкретного депозитного договора. Например, по накопительному счету Газпромбанка базовая ставка — 9% на сумму от 5 тыс. руб., если сумма меньше, ставка составит всего 0,01%. В месяц открытия счета ставка составит 13.5% годовых. Производить расчет процентов с такими условиями вручную сложно, проще воспользоваться калькулятором Сравни ру. например, при размещении на накопительном счете Газпромбанка 1 млн руб. сроком на 2 года (без пополнения и снятия) доход составит 203 274 руб. с эффективной ставкой 10,18%.

Какие доходы по вкладам не подлежат налогообложению?

Не подлежат налогообложению доходы по рублевым вкладам, размещенным под ставку 1 и ниже процентов годовых, доходы по эскроу-счетам, кэшбек.

Вывод

- Уметь рассчитывать проценты по вкладу полезно любому вкладчику, это поможет узнать его прогнозируемую доходность и выгодность.

- Делать расчеты самостоятельно можно, но это займет время и не исключены ошибки.

- Проще воспользоваться депозитными калькуляторами банков и других специализированных площадок.

- Доход по вкладу зависит не только от номинального размера процентной ставки, но и от дополнительных условий размещения денежных средств – наличие/отсутствие капитализации, возможности пополнения и частичного снятия, необходимости уплаты с дохода НДФЛ.

- Открывая вклад, внимательно ознакомьтесь с условиями его размещения и порядком начисления процентов, чтобы точно знать, сколько вы получите в конце срока договора.

Часто процентную ставку в разговоре заменяют более кратким «процентом». В статье мы будем использовать оба термина, но в одном значении: сколько нужно заплатить за использование денег, которые взяли в долг.

Если бизнес берет деньги у банка — это кредит. Тогда процентная ставка показывает, сколько бизнес заплатит банку за использование его денег.

Если бизнес делает вклад, уже банк будет платить за то, что пользуется деньгами. Сколько заработает бизнес — покажет процентная ставка по вкладу.

Сосредоточимся на кредитах и вкладах именно в банке, потому что в этой сфере процессы единообразные. Частные займы рассматривать не будем — там могут быть разные условия. Например, участник компании может дать ей беспроцентный заем.

Что такое процентная ставка и что на нее влияет

Процентную ставку по вкладам и кредитам устанавливает конкретный банк. При ставках на кредиты банки опираются на ключевую ставку — это минимальный процент, под который коммерческие банки могут взять кредит в Центробанке. Выдавать кредиты коммерческим банкам выгодно только по ставкам, которые больше ключевой.

Ставки по кредитам и вкладам различаются: кредитные ставки всегда выше, чем депозитные. Банк зарабатывает на разнице. Разберем на упрощенном примере.

Банк получил от одного клиента 100 000 ₽ на вклад под 16% годовых. Другому клиенту банк дал кредит 100 000 ₽ под 30% годовых. Грубо говоря, банк взял деньги у одного клиента и передал другому.

К концу года банк получит обратно 100 000 ₽ и заработает 30 000 ₽ на втором клиенте, а первому отдаст его вклад — те же 100 000 ₽ — и заплатит дополнительно 16 000 ₽. Разница между тем, что банк получил, и тем, что отдал, — 14 000 ₽. Это и будет заработок банка.

Банку важно, чтобы кредиты отдавали и платили проценты за пользование деньгами. При этом также важно, чтобы вклады не забирали раньше времени.

Чем меньше у банка шансов получить обратно свои деньги, тем дороже будет стоить кредит и выше ставка. Чем большую сумму и на больший срок клиент готов положить на депозит, тем выше будет процент по вкладу.

Банки оценивают свои риски и потенциальную прибыль по множеству факторов. Вот основные:

Что такое отрицательная ставка

Процентная ставка может опускаться ниже нуля, то есть до минусовых значений. Тогда она становится отрицательной. При такой ситуации банки выдают кредиты и за это доплачивают клиентам, вместо того чтобы взимать проценты за использование заемных денег. Вкладчики, наоборот, платят банку, чтобы хранить свои сбережения.

В 2022 году российский Центробанк обсуждал идею ввести отрицательную ставку для валютных вкладов юрлиц. Так финансовый регулятор предполагал уменьшить роль долларов и евро в российской экономике. Однако решение так и не приняли.

Центробанк может вводить отрицательную ставку, чтобы простимулировать экономику: кредиты становятся доступными, а хранить деньги на счетах невыгодно. В итоге производство начинает расти, а люди тратят свои сбережения более активно. Например, с 2014 по 2022 национальный банк Швейцарии вводил минусовую ставку от −0,75% до −0,25%.

Больше материалов по теме

Виды процентных ставок по кредитам и вкладам

Особенности процентных ставок зависят от условий договора:

- По возможности изменения процентные ставки делятся на фиксированные и плавающие.

- По способу выплаты процентов — на декурсивные и антисипативные. Эти термины часто используют для описания условий кредита в финанализе, но нормативного определения в законе для них нет. То есть в кредитном договоре вы их не увидите, зато воспользуетесь, когда будете анализировать, выгодно вам брать кредит или делать вклад.

- По учету инфляции — на реальные и номинальные.

Фиксированная — не меняется в течение всего срока договора. Например, если изначально кредит выдан под 10% годовых, таким процент и останется, независимо от изменения экономической ситуации.

Плавающая — эта ставка может меняться по определенной формуле. Например, зависеть от ключевой ставки ЦБ, курса валют или других факторов.

Декурсивная — процент от суммы займа выплачивается в конце вместе с основной суммой. Такую ставку банкам выгодно применять для вкладов.

Антисипативная — процент от суммы кредита считается от конечной суммы долга и выплачивается в момент предоставления денег или в процессе пользования ими — например, ежемесячно. Обычно банки применяют такую ставку для кредитов.

Реальная — процентная ставка с учетом инфляции.

Номинальная — процентная ставка без учета инфляции.

В марте 2023 года инвестор положил на вклад в банк 1 млн рублей под 10% годовых на год. В конце срока действия договора он получит 1,1 млн рублей — это сумма, которую он вложил изначально, и доход от вклада: 100 тысяч рублей (1 млн × 10%).

10% — это и есть номинальная ставка без учета инфляции.

Обычно из-за роста цен покупательская способность денег уменьшается. Это значит, что на одну и ту же сумму можно купить меньше товаров. Например, батон стоил в январе 30 ₽, а в декабре уже 40 ₽. Раньше на 120 ₽ можно было купить четыре батона, а теперь всего три.

То, что инвестор мог купить в марте 2023 года на 1,1 млн рублей, он уже не сможет купить в марте 2024 года. Реальная ставка покажет, сколько действительно заработал инвестор с учетом инфляции.

Допустим, инфляция за год — 6%. Значит, реальная ставка: 10% − 6% = 4%. Получается, реальный доход инвестора будет: 1 млн рублей + (1 млн рублей × 4%) = 1,040 млн рублей. То есть на руки он получит 1,1 млн рублей, а сможет купить на них товаров только на 1,040 млн рублей, так как цена товаров за год увеличилась.

Номинальная ставка по вкладу 10%, а реальная — 4%.

Если инфляция растет, реальная ставка всегда будет меньше номинальной.

Виды процентов: простые и сложные

Кредиты и вклады могут быть одинаковыми по основной сумме, процентной ставке и сроку погашения, но сильно различаться по размеру накопленных процентов. Дело в том, что банк может начислять проценты простым способом и сложным.

Простые проценты — процент начисляется только на сумму кредита или вклада.

Клиент банка положил на депозит 30 000 000 ₽ на 2 года по ставке 12% годовых под простой процент.

Процентный доход = 30 000 000 ₽ × 12% × 2 года = 7 200 000 ₽.

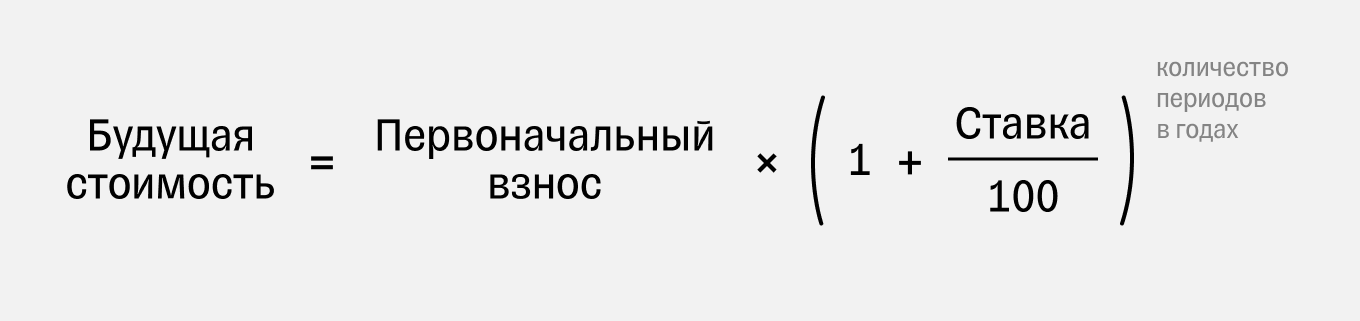

Сложные проценты — процент начисляется на сумму вклада плюс на весь полученный до этого процентный доход. То есть проценты сами участвуют в начислении новых процентов. Доход считают по такой формуле:

Будущую стоимость считают так:

Клиент банка положил на депозит 50 000 000 ₽ на 5 лет по ставке 10% под сложный процент.

Будущая стоимость = 50 000 000 × (1 + 0,1)5 = 80 525 500 ₽.

Процентный доход = 80 525 500 − 50 000 000 = 30 525 500 ₽.

Для кредитов сложные проценты не используют.

Вывод: более выгодно класть деньги на депозит под сложные проценты.

Что важно запомнить

- Процентная ставка — это стоимость использования заемных денег.

- Процентная ставка по кредиту показывает, сколько бизнес заплатит банку за использование его денег.

- Процентная ставка по вкладу показывает, сколько заработает бизнес, если положит деньги в банк.

- Процентные ставки бывают фиксированные и плавающие, декурсивные и антисипативные, реальные и номинальные.

- У вкладов могут быть одинаковые основные суммы, процентные ставки и сроки погашения, но разные суммы накопленных процентов. Все дело в способе начисления процентов — простом или сложном.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Доходность по банковским вкладам напрямую зависит от установленной договором годовой ставки. Однако есть несколько условий, которые могут повысить вашу прибыль до максимума или снизить ее практически до нуля. Поговорим о том, как рассчитать процент по вкладу, что происходит при капитализации и как увеличить доходность до предельного значения.

Простые проценты

Они представляют собой вознаграждение, выраженное в проценте от суммы вклада и начисляемое банком за определенный период – день, месяц, год или за другой срок в зависимости от условий договора.

Простые проценты не суммируются с «телом» депозита и не приносят дохода в дальнейшем. При этом они могут оставаться на балансе вклада или выплачиваться на другой счет клиента – в зависимости от условий конкретного банковского продукта.

Обычно такая система предусматривается для депозитов, допускающих частичное пополнение или снятие средств. Не забывайте о том, как используют деньги клиентов все банки: вклады являются основным инструментов для инвестиций.

Поэтому чем больше стабильных возможностей для распоряжения средствами есть у кредитной организации, тем более высокий процент она может клиенту в качестве вознаграждения. И наоборот, если вкладчик в любой момент может забрать деньги или изменить сумму депозита, то банк назначит меньший процент.

Сложные проценты или капитализация

По сути это «проценты на проценты»: доходность по вкладу с определенной периодичностью прибавляется к его «телу», что повышает общую прибыль. Сумма депозита постепенно растет. Соответственно на него начисляется больше процентов.

Срок капитализации устанавливается условиями договора. Фактически это периодичность, с которой начисленные проценты суммируются с «телом» депозита, актуальным на данный момент. Большинство банков предлагают продукты с ежедневной, ежемесячной или ежеквартальной капитализацией.

К сложным процентам относят и «плавающую» ставку. Обычно ее суть в том, что доходность возрастает с увеличением срока вклада. Например, за депозит на 1 месяц банк будет готов начислить 2% годовых, за 2 месяца – 2.5% годовых, а вот за 12 месяцев – сразу 10% годовых.

Часто вклады для физических лиц со сложными процентами исключают даже частичное изъятие средств без понижения ставки. Иногда запрещаются или ограничиваются пополнения – например, допускается внесение дополнительных сумм не более 5 раз. Процент при этом может начисляться только на минимальный остаток в расчетном периоде.

Расчет простых процентов

Для расчета доходности от простых процентов обычно используется следующая формула:

(Сумма вклада х Годовая ставка х (Количество дней вклада / Количество дней в году)) / 100.

Обратите внимание: важно указывать корректное число дней в году – 365 или 366.

Расчет сложных процентов

Здесь все будет зависеть от срока капитализации – периодичности, с которой банк прибавляет доход к «телу» депозита. После этого момента проценты начисляются на новую, увеличенную сумму. Рассмотрим формулы для расчета доходности по депозитам с ежедневной, ежемесячной и ежеквартальной капитализацией.

Ежедневная капитализация

Для расчета суммы депозита с ежедневной капитализацией на конец срока его действия используется следующая формула:

Тело вклада х ((1 + Годовая процентная ставка / 100 / Количество дней в году) Возведенное в степень, равную сроку вклада в днях).

Формула может выглядеть сложной, однако для получения корректного значения достаточно использовать любой инженерный или онлайн калькулятор.

Ежемесячная капитализация

Если капитализация производится банком раз в месяц, то общая сумма вместе с начисленным доходом рассчитывается по следующей формуле:

Тело вклада х ((1 + Годовая процентная ставка / 100 / 12) Возведенное в степень, равную сроку вклада в месяцах).

Учтите, что в этой и других формулах мы рассчитываем «классические» сложные проценты по вкладам. В ситуации, когда речь идет о «плавающей» ставке, формула будет другой – необходимо знать точные значения по условиям договора и принимать их за основу.

Ежеквартальная капитализация

Квартал равен трем месяцем. Если капитализации производится банком с этой периодичностью, то для расчета общей суммы депозита и начисленного дохода необходимо использовать следующую формулу:

Тело вклада х ((1 + Годовая процентная ставка / 100 / 4) Возведенное в степень, равную количеству кварталов в сроке вклада).

Срок кварталов соответственно рассчитывается как общее количество месяцев вклада, разделенное на три.

Как рассчитать процент по вкладу

Рассмотрим примеры рассчета по приведенным выше формулам.

Простые проценты

Допустим, вы сделали депозит в размере 100 тыс. руб. под 10% годовых на 1 месяц.

Как рассчитать процент по вкладу за месяц по формуле выше:

(100 тыс. руб. х 10 х (30 / 365)) / 100 = 0.821 тыс. руб.

Соответственно в сумме вкладчик получит 100 821 руб.

Сложные проценты с ежедневной капитализацией

Допустим, вы положили те же самые 100 тыс. руб. на 1 месяц под 15% годовых с ежедневной капитализацией.

Тогда расчет общей суммы будет следующим:

100 тыс. руб. х ((1 + 15 / 100 / 365) Возведенное в степень 30) = 101 240 руб. Соответственно доход вкладчика будет приблизительно равен 1 240 руб.

Сложные проценты с ежемесячной капитализацией

Допустим, вы положили 100 тыс. руб. на 6 месяцев под 12% годовых с ежемесячной капитализацией.

Расчет общей суммы по формуле выше:

100 тыс. руб. х ((1 + 12 / 100 / 12) Возведенное в степень 6) = 106 152 руб. Соответственно доход составит приблизительно равен 6 152 руб.

Сложные проценты с ежеквартальной капитализацией

Допустим, вы положили 100 тыс. руб. на 1 год под 11 % годовых с ежеквартальной капитализацией.

Тогда расчет общей суммы будет выглядеть следующим образом:

100 тыс. руб. х ((1 + 11 / 100 / 4) Возведенное в степень 4) = 111 462 руб. Соответственно доход вкладчика составит приблизительно 11 462 руб.

Учтите, что при расчете доходности по вкладу важно обращать пристальное внимание на условия договора. В нем может быть указана плавающая ставка, особые условия капитализации, а также санкции, предусмотренные за частичное изъятие средств или преждевременное закрытие депозита. Также проценты могут начисляться только на минимальный остаток – уточните все нюансы, чтобы расчеты были максимально точными.

Обратите внимание: в договоре почти всегда приводится подробный расчет начисляемых процентов. Поэтому стоит внимательно прочесть его перед подписанием. Форма при этом не имеет значения – условия прописываются как в «бумажных», так и в электронных документах.

Выгодные вклады в Банке Синара

Банк Синара представляет вклады с действительно выгодными условиями: вам не нужно заниматься сложными вычислениями – достаточно воспользоваться удобным калькулятором на нашем сайте, указав интересующий вас срок и сумму вклада. Вы можете открыть депозит в разных валютах и претендовать на максимальную доходность. Доступны депозиты с ежемесячной капитализацией, с возможностью пополнения и частичного изъятия средств. Действуют специальные условия для пенсионеров и новых клиентов. Спешите оформить вклад с самой выгодной ставкой – ознакомьтесь со всеми актуальными предложениями здесь.

Величина процентной ставки Банка России напрямую влияет на различные отрасли экономики и личные финансы каждого россиянина. Рассказываем, как это работает

Что такое ключевая ставка

Ключевая (базовая) процентная ставка — это минимальный процент, под который Банк России (ЦБ) выдает кредиты коммерческим банкам. Получив такой кредит, коммерческие банки сами выдают кредиты компаниям и розничным потребителям уже под собственный процент, который выше процента ЦБ.

Ключевая ставка

является основным инструментом денежно-кредитной политики.

Все, что нужно знать о ключевой ставке, за три минуты

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне до марта 2021 года.

Цикл повышения начался 17 марта 2021 года, а 28 февраля 2022 года ставка была поднята до рекордных 20%. На историческом максимуме ставка продержалась более месяца.

2022 года Банк России снова перешел к снижению ставки и к сентябрю опустил ее до 7,5% годовых, а затем шесть заседаний подряд сохранял ставку на этом уровне. По длительности сохранения ставки ЦБ поставил рекорд с 2015–2016 годов — тогда она находилась на одном уровне (11%) десять месяцев подряд.

В июле 2023 года регулятор начал новый цикл повышения ставки:

На первом в 2024 году опорном заседании совета директоров Банк России принял решение сохранить ключевую ставку на уровне 16%.

- 22 марта ключевая ставка сохранена на уровне 16%;

- 26 апреля Центробанк вновь взял паузу и оставил ставку на уровне 16%;

- 7 июня ключевая ставка в четвертый раз сохранена на уровне 16%.

Следующее заседание совета директоров Банка России по ключевой ставке пройдет 26 июля.

Рост и снижение ключевой ставки — что это значит

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику страны.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост экономики и производства;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.