- Операционные показатели и цели компании

- Активы компании

- Запасы

- Переработка

- Сбыт

- Структура владения

- Контейнерные перевозки в РФ продолжают расти, несмотря на инфраструктурные ограничения

- Ключевые преимущества бизнеса

- Генералы, партнеры Акимова

- Может ли компания конкурировать с Китаем

- Есть ли у компании потенциал

- Завод за млрд

- Дивиденды

- Дивидендная политика компании

- Ценовые тренды на рынке алюминия

- Подрядчик Газпромбанка

- Попова, жена Акимова

- Металлургический сегмент

- Особенности бизнеса

- Энергетический сегмент

- Финансовые показатели

- О компании

- Иванов, партнер Акимова

- “Итальянские обязательства”

- Тимченко, партнер Акимова

- Вывод

Операционные показатели и цели компании

Компания не раскрывала данные по добыче в 2022 и 2023 годах. Однако, согласно заявлениям менеджмента, добыча углеводородов в 2023 году превысила показатели 2022 года, а на 2024 год запланирован дальнейший рост добычи. В начале 2022 года компания прогнозировала увеличение добычи углеводородов до 130 млн тонн нефтяного эквивалента к 2025 году — прирост более 30% к уровню 2021 года. При этом стоит учесть, что увеличение добычи в большой степени зависит от параметров и сроков сделки ОПЕК+ в будущем.

EN+ Group владеет контрольным пакетом акций (56,88%) компании РУСАЛ — крупнейшего производителя алюминия за пределами Китая с годовой мощностью в 3,9 млн тонн и энергогенерирующими активами с общей установленной мощностью 19,4 ГВт. Компания является единственным поставщиком первичного алюминия в мире, который полностью обеспечен собственными гидроэнергией и глиноземом. Также EN+ Group на 70% обеспечена бокситами и нефелинами, что в совокупности составляет более 60% всех затрат производства металла.

Газпромбанк владел подрядчиком проекта по строительству газохимического комплекса в Узбекистане стоимостью $3 млрд, поручителем по которому выступает итальянская страховая госкомпания

Основной государственный страховщик Италии, SACE, выступает поручителем в нефтехимическом проекте в Узбекистане, за которым, как предполагается, могут стоять структуры российского Газпромбанка, выяснили репортеры итальянской организации ReCommon, занимающейся проблемами окружающей среды и борьбой с коррупцией. Если выводы расследователей верны, то по сути, итальянский страховщик оказывает поддержку одной из крупнейших кредитных организаций России, находящейся под блокирующими санкциями Великобритании и секторальными санкциями США.

This story is also available in English here.

Пока руководитель Газпромбанка Андрей Акимов находится под санкциями США и Великобритании, его супруга — 32-летняя модель Дарья Попова — с паспортом Кипра путешествует по Европе, посещает модные показы и появляется на обложках глянцевых журналов в Европе и США. Два источника «Важных историй» рассказали, что Акимов и Попова в неофициальном браке и у них есть дочь.

В Москве у Поповой — квартиры в жилом комплексе на Золотой миле, в километре от Кремля. А в 2021 году ей отдали половину компании, которая заключила крупную сделку с подконтрольным государству Сбербанком. Компания была связана с Акимовым и друзьями Путина.

Раньше госбанкир вел с ними личные и, как выяснилось, не совсем чистые бизнесы: продавал нефтегазовые предприятия с лицензиями, полученными сомнительным путем, и развивал девелоперские проекты на миллиарды рублей. Все это финансировал подконтрольный государству Газпромбанк.

Про бизнес Андрея Акимова и путинских друзей мы узнали благодаря участию в глобальном расследовании «Тайны Кипра» (Cyprus Confidential), основанном на утечке документов кипрских регистраторов и консультантов. Документы стали доступны благодаря Международному консорциуму журналистов-расследователей (ICIJ) и немецкому Paper Trail Media. В публикации также использованы данные более ранних утечек — «Панамских файлов» и «Архива Пандоры».

Первую часть расследования — о зарубежном имуществе руководителя Газпромбанка и его близких — читайте здесь.

Активы компании

По объему добычи и переработке нефти «Газпром нефть» входит в тройку крупнейших компаний России. «Газпром нефть» ведет работу в ведущих российских нефтегазоносных регионах: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской, Омской, Оренбургской областях, Республике Саха.

Компания добывает нефть на арктическом шельфе — на месторождении «Приразломное», единственном месторождении в Арктике, которое разрабатывается в условиях замерзающего моря. Морская ледостойкая стационарная платформа (МЛСП) «Приразломная» приспособлена к работе в этих сложнейших условиях и добывает знаменитый сорт тяжелой нефти ARCO (Arctic Oil).

Международные активы компании представлены энергетической компанией «Нефтяная индустрия Сербии» (НИС). Она добывает нефть и газ на территории Сербии, Румынии, Боснии и Герцеговины.

Запасы

Доказанные и вероятные запасы углеводородов «Газпром нефть» составляют 4,1 млрд тонн нефтяного эквивалента. По этому показателю компания входит в десятку крупнейших публичных компаний мира. При существующем уровне добычи ресурсов хватит на 19 лет работы. За счет масштабной геолого-разведочной деятельности компания восполняет запасы быстрее, чем извлекает.

Переработка

Компания обладает производственными мощностями по переработке более чем 40 млн тонн нефти в год при объеме добычи углеводородов более 100 млн тонн нефтяного эквивалента. Современные нефтеперерабатывающие заводы компании расположены в Омске, Москве и Ярославле, а также в сербском городе Панчеве с глубиной переработки 66,7–89,7%.

Сбыт

«Газпром нефть» выстроила эффективную сеть дистрибуции, которая позволяет экспортировать продукцию широкому кругу покупателей в разных странах мира. Собственные сбытовые предприятия позволяют самостоятельно реализовывать топливо не только на территории РФ, но и в дружественных странах.

В 2023 году «Газпром нефть» открыла 49 новых автозаправочных станций — общее число АЗС под брендом компании в России достигло 1,5 тыс. Также по итогам прошлого года компания расширила географию деятельности розничной сети до 50 российских регионов. Кроме открытия новых АЗС, компания продолжила программу модернизации сети — в 2023 году было обновлено порядка 40 АЗС.

Структура владения

Контейнерные перевозки в РФ продолжают расти, несмотря на инфраструктурные ограничения

Впрочем, управляющий партнер Veta Илья Жарский не думает, что в данной ситуации выбор ЗПИФа обусловлен санкциями. Как отмечает эксперт, анонимность бенефициаров не является абсолютной и не позволяет скрыть сам факт сделки, а использование ЗПИФа может быть связано с особенностями финансирования. Обычно, говорит господин Жарский, ЗПИФы создаются с целью привлечения инвестиций в проект при условии, что число инвесторов может со временем меняться, равно как может и соотношение объемов вложенных в проект средств со стороны его участников. По его словам, ЗПИФ предполагает куда более низкий порог входа и выхода инвестора, при котором не требуется увеличение уставного капитала, созыв общего собрания участников и т. д.

Ключевые преимущества бизнеса

Глубокая вертикальная интеграция алюминиевого бизнеса и наличие собственных ГЭС — ключевое преимущество En+ Group. При этом все ключевые производственные объекты EN+ Group находятся в Сибири. Такая органичная комбинация активов позволила добиться высокой степени интеграции бизнеса — традиционно высокая водность сибирского региона обеспечивает En+ Group дешевой и экологически чистой энергией воды, которая, в свою очередь, обеспечивает алюминиевые предприятия доступной и низкоуглеродной электроэнергией.

Учитывая, что производство первичного алюминия из бокситов с использованием глинозема является одним из наиболее энергоемких процессов в промышленности, наличие собственного источника недорогой и чистой электроэнергии характеризует En+ Group как алюминиевый бизнес с низким уровнем затрат и высокой экологичностью производства.

За счет этого алюминиевый дивизион En+ входит в топ-10 мировых алюминиевых компаний с самыми низкими операционными издержками, а по уровню экологичности первичного производства алюминия возглавляет мировой рейтинг, являясь крупнейшим в мире производителем «зеленого» алюминия.

Углеродный след ALLOW — бренда алюминия En+ Group — примерно в пять раз меньше среднего показателя по отрасли. Он составляет 2,4 тонны эквивалента CO2 на тонну алюминия по сравнению с 12 тоннами CO2 экв/т у других среднеотраслевых производителей и почти в семь раз меньше по сравнению с 17 тоннами CO2 экв/т у «угольных» производителей. Гидроэлектростанции не выбрасывают CO2 в атмосферу и помогают сократить выбросы парниковых газов, тем самым являясь углеродно-нейтральным источником энергии. За счет этого низкоуглеродный алюминий, который представлен на рынке под брендом ALLOW, котируется с премией относительно обычного алюминия.

Углеродный след алюминия ALLOW подтверждается сертификатом независимой организации и дает возможность отследить углеродный след первичного алюминия до отдельного завода. Сегодня более 98% алюминия En+ Group производится с использованием гидроэлектроэнергии, что позволяет получать около 3,7 млн тонн продукции с самым низким углеродным следом в мире. Это примерно 25% всего производимого на основе гидроэнергии алюминия в мире.

В январе 2021 года En+ Group объявила о среднесрочных и долгосрочных целях по 35%-ному сокращению выбросов парниковых газов к 2030 году и достижению нулевого баланса выбросов к 2050 году.

Основной упор делается на сокращение выбросов парниковых газов при производстве алюминия. По итогам 2021 года это сокращение составило 11,6%. РУСАЛ продолжает внедрять технологии инертного анода: выбросы парниковых газов устраняются в процессе электролиза путем замены углеродных анодов инертными анодами, что приводит к выделению кислорода при производстве алюминия. Эта передовая технология декарбонизации позволяет производить алюминий с наименьшим углеродным следом.

Проекты по декарбонизации реализуются во всех подразделениях металлургического сегмента. В глиноземном бизнесе работа ведется в широком спектре областей: от улучшения теплоизоляции и энергоэффективности оборудования до совершенствования производственных процессов и переходов на электроэнергию с использованием возобновляемых источников. Также группа реализует мероприятия по реализации лесо-климатических проектов для компенсации оставшихся выбросов.

Крупная доля мирового рынка принадлежит именно En+ Group. Алюминиевые активы холдинга в лице компании РУСАЛ обеспечивают около 6% мирового производства первичного алюминия и до 12% его глобальных поставок. Являясь крупнейшим в мире производителем низкоуглеродистого алюминия, En+ Group производит от 15 до 20% всех представленных сегодня на международных рынках «зеленых» алюминиевых изделий, применение которых критически важно для имиджа, маркетинга, рейтингов и налоговых преференций крупных корпораций.

Генералы, партнеры Акимова

Согласно утечке документов «Тайны Кипра», в одну группу с компаниями Акимова, Тимченко и Иванова-младшего (в том числе теми, которые владели застройщиком делового квартала Poklonka Place, создавшего Manufaqtury) входили офшорные фирмы трех высокопоставленных сотрудников госбезопасности, включая семейный траст двух бывших руководителей КГБ/ФСБ. Откуда вокруг Акимова такая концентрация генералов и друзей Путина?

Бизнесы Акимова с генералами и их родственниками

В еще один деловой центр класса А — 13-этажный «Нахимов» на Севастопольском проспекте в Москве госбанкир Акимов инвестировал вместе со своим действующим заместителем Алексеем Матвеевым и бывшим зампредом Газпромбанка генерал-майором КГБ Фаридом Канцеровым. Тот работал зампредом банка с 2007 по 2013 год. Отставной генерал-майор КГБ участвовал в этом бизнесе через три компании с Британских Виргинских островов (Betria Holdings, Amure International, Eritrea Group) и свой семейный Farid Trust. В 2008 году БЦ «Нахимов» хотел купить Газпромбанк (здание тогда оценивали в $110 млн), но затея не состоялась. А в 2013 году БЦ продали структуре государственной «Транснефти» под руководством друга Путина, генерал-майора ФСБ в отставке — Николая Токарева. И это стало сделкой года на рынке офисной недвижимости.

Согласно «Тайнам Кипра», к группе компаний, связанных с Акимовым и его партнерами, относился еще один любопытный семейный траст — Phifrica Trust. Его бенефициарами были родственники двух бывших руководителей госбезопасности: последнего председателя КГБ генерал-лейтенанта внутренней службы Вадима Бакатина (он умер в августе 2022 года) и бывшего директора ФСБ генерала армии Николая Ковалева (скончался в 2019 году).

Татьяна и Елена Ковалевы, Екатерина, Дмитрий и сам Вадим Бакатин числились бенефициарами траста до конца 2014 года — в декабре траст ликвидировали. У младшего сына Бакатина, Дмитрия, который значился основателем этого траста, был известный бизнес, связанный с Газпромбанком. В 2021 году Бакатин и Газпромбанк продали доли в железорудной компании IRC за $96 млн.

Человек, знакомый с президентским окружением, напомнил «Важным историям», что Акимов был частью системы, которая тесно взаимодействовала со спецслужбами: с 1987 по 1990 год он возглавлял советский «Донау банк» в Австрии. А совзагранбанки поддерживали в том числе тайные валютные операции и поставки западных товаров и технологий в обход эмбарго в отношении социалистических стран.

Эту сферу курировали КГБ и служба госбезопасности ГДР «Штази», у которой был секретный отдел коммерческой координации (КоКо) в министерстве торговли Восточной Германии. Когда немецкий парламент, Бундестаг, в начале девяностых провел расследование деятельности КоКо, в парламентском отчете упоминался и «Донау банк», который был партнером фирм секретного отдела.

Спасибо, что дочитали!

Знакомые Акимова уверяли, что он не служил в КГБ. А с Путиным и Тимченко сошелся в начале 1990-х. Но так или иначе у всех троих был общий бэкграунд. Тимченко в 1990 году начал карьеру нефтетрейдера на предприятии, созданном по распоряжению КГБ. Путин служил в КГБ в Восточной Германии и пересекался со «Штази». А управляющим основных офшорных фирм Тимченко работал бывший директор компаний секретного отдела КоКо.

«Акимов для них — свой, понятный», — резюмировал знакомый с президентским окружением человек.

Акимов не ответил на вопросы «Важных историй» о своих бизнесах и о Дарье Поповой и пригрозил юридическим преследованием. Попова и другие герои этой статьи на наши запросы не отреагировали.

Может ли компания конкурировать с Китаем

Китай обладает около 59% мировых мощностей по производству первичного алюминия и на сегодняшний день является крупнейшим производителем алюминия в мире. Однако более 80% этих мощностей основаны на угольной энергетике, в связи с чем большая часть выпускаемой ими продукции не отвечает запросам экологически требовательных западных потребителей к углеродному следу металла.

Углеродный след первичного алюминия, произведенного с использованием энергии угля, составляет около 16,5 тонн эквивалента CO2 на тонну металла. При этом в мире около 63% всего первичного алюминия до сих пор производится с использованием угольной генерации.

Это является серьезным препятствием для применения китайского алюминия за пределами Азии и является дополнительным фактором роста цен на низкоуглеродный алюминий в среднесрочной и долгосрочной перспективе. В то же время органичный рост мировой экономики и постоянно расширяющаяся сфера применения алюминия ежегодно увеличивают спрос на этот металл.

Есть ли у компании потенциал

EN+ Group выгодно отличается от конкурентов глубокой вертикальной интеграцией алюминиевого бизнеса и благодаря собственной гидрогенерации производит алюминий с самым низким в мире углеродным следом. Компания входит в топ-10 мировых алюминиевых компаний с самыми низкими операционными издержками, а по уровню экологичности первичного производства алюминия возглавляет мировой рейтинг и является крупнейшим в мире производителем «зеленого» алюминия.

Несмотря на текущую внешнюю ситуацию и потерю контроля над некоторыми иностранными активами, EN+ Group адаптировала цепочки поставок и продаж и восстановила поставки сырья для производства алюминия. По нашим оценкам, она также обеспечивает приемлемое соотношение собственного и заемного капитала.

Мы ожидаем, что цены на мировых сырьевых рынках будут расти в среднесрочной перспективе, что позволит улучшить результаты от операционной деятельности.

Согласно нашей оценке, у компании есть потенциал значительного роста капитализации в долгосрочной перспективе: по мере восстановления мировой экономики, цен на алюминий и ужесточения регулирования в сфере выбросов парниковых газов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Завод за $3 млрд

Проект, о котором идет речь в итальянском расследовании, касается создания нового газохимического комплекса на основе технологии МТО («метанол в олефины») в Каракуле, особой экономической зоне в Бухарской области в Узбекистане. Решение о его строительстве было принято весной 2019 года, а в 2021 году Министерство энергетики Узбекистана подписало меморандум о взаимопонимании с Jizzakh Petroleum JV JSC, Газпромбанком, государственной корпорацией развития «ВЭБ.РФ», а также Российским агентством по страхованию экспортных кредитов и инвестиций (ЭКСАР) о создании комплекса.

Проектируемая мощность завода — 720 тысяч тонн высококачественных полимеров в год, говорится на сайте Минэнергетики Узебкистана. Ожидается, что он будет ежегодно перерабатывать 1,5 млрд кубических метров природного газа. Совместно со смежным производствами новый завод обеспечит создание 2,3 тысяч рабочих мест и в течение следующих 20 лет принесет более $2 млрд дополнительных налоговых поступлений.

В ноябре 2022 года оператор строительства газохимического комплекса (компания «Gas Chemical Complex MTO Central Asia LLC») сообщил, что EPC-подрядчиком проекта определена компания Enter Engineering Pte Ltd. На сайте последней отмечается, что контракт на сумму около $3 млрд США включает проектирование, закупку оборудования и строительство объектов, а также необходимой инфраструктуры. Завершение работ ожидается в 2025 году. “Компания Enter Engineering была выбрана благодаря своей уникальной экспертизе и многолетнему опыту работы в нефтегазовом секторе и промышленном строительстве в Центральной Азии”, — говорится в пресс-релизе компании.

Дивиденды

Дивидендная политика компании закрепляет целевой размер дивидендов в размере не менее 50% скорректированной чистой прибыли.

По итогам девяти месяцев 2023 года «Газпром нефть» уже выплатила 393,2 млрд рублей, или 82,94 рубля дивидендов на одну акцию. Это соответствует 61,3% чистой прибыли 2023 года, которая относится к акционерам.

То есть компания уже выплатила дивиденды в размере, который превышает минимальный целевой ориентир по дивидендной политике. С учетом устойчивого финансового состояния и низкой долговой нагрузки компания способна направить на выплату дивидендов более 50% скорректированной чистой прибыли 2023 года.

Если компания распределит 75% годовой чистой прибыли, которая относится к акционерам, выплата финальных дивидендов по итогам 2023 года (за вычетом дивидендов за девять месяцев) может составить 18,47 рубля на одну акцию.

Дивидендная политика компании

После перерегистрации в России совет директоров EN+ Group утвердил дивидендную политику. Согласно ей, минимальный размер дивидендов рассчитывается как 100% дивидендов ОК «Русал» и 75% свободного денежного потока энергетического сегмента Эн+, но не менее $250 млн в год. Такой гибкий подход позволяет выплачивать дивиденды даже в случае их отсутствия от компании РУСАЛ.

Однако EN+ Group не соблюдает свою дивидендную политику и под влиянием различных обстоятельств не выплачивает дивиденды с 2018 года. Учитывая существующие и новые проекты по декарбонизации производства алюминия и строительства ГЭС, вероятно, совет директоров продолжит придерживаться ограничительной политики в отношении распределения прибыли между акционерами, отдавая предпочтение развитию Группы.

Ценовые тренды на рынке алюминия

Затраты на глинозем, электроэнергию и углерод представляют собой три основных фактора затрат каждого завода по производству первичного алюминия. И если затраты на глинозем и углерод в основном одинаковы, стоимость электроэнергии и затраты на рабочую силу значительно различаются от региона к региону.

Кроме России, алюминиевые заводы с самой низкой себестоимостью производства расположены в Персидском заливе, Канаде, Исландии и Южной Африке. Алюминиевые заводы в Австралии, Северной Америке, Норвегии и Европейском союзе занимают самую верхнюю часть кривой затрат.

Сегодня, когда цена алюминия на Лондонской бирже металлов котируется в районе $2400 за тонну, около 70% мировых производителей первичного алюминия имеют производственные затраты на уровне рыночной цены или выше. Это означает, что на текущий момент производство порядка 25 млн тонн алюминия в год, или 37% от его общемирового предложения, является убыточным.

Низкие цены на алюминий в данный момент обусловлены сокращением спроса на фоне общего замедления мировой экономики под влиянием высоких ставок и опасений рецессии. Однако подобная ситуация не может сохраняться долго и в ближайшие месяцы может привести к сокращению выпуска алюминия и банкротству производителей с наиболее высокими операционными затратами.

В свою очередь, балансировка рынка приведет к росту цен на алюминий, дополнительную поддержку которым окажет активный рост ВВП Китая, Индии и других стран АТР-ЮВА, а также последующее восстановление мировой экономики.

Кроме того, производство алюминия является самым энергоемким в металлургии процессом, и по мере роста цен на энергоносители (нефть, газ, энергетический уголь) цены на алюминий также будут увеличиваться. Однако это небыстрый процесс, и мы полагаем, что восстановление цен на алюминий начнется не ранее чем в начале 2024 года, когда, как прогнозируется, ведущие мировые центральные банки (ФРС и ЕЦБ) начнут снижать процентные ставки, а мировая экономика вернется к росту.

Подрядчик Газпромбанка

Enter Engineering была основана в 2010 году в Сингапуре, третьей стране мира по индексу финансовой тайны Tax Justice Network, говорится в расследовании ReCommon.

Итальянские репортеры установили, что Enter Engineering связана с узбекистанским олигархом Бахтиёром Фазыловым, а также имеет “многочисленные связи с Российской Федерацией”. Согласно данным на сайте регистрационной палаты Великобритании, где компания в 2022 и 2023 годах открывала и закрывала филиал, как минимум до мая 2022 года Enter Engineering контролировалась двумя фирмами, зарегистрированными на Кипре: Klinworth Investments Ltd. (70%) и Laboreno Ltd. (30%). Обе фирмы, зарегистрированные по одному и тому же адресу в городе Лимасол, находились в собственности Фазылова, следует из регистрационных данных Enter Engineering.

Однако, согласно консолидированному финансовому отчету, в 2019 и 2020 годах в структуру акционеров Enter Engineering кроме Klinworth Investments и Laboreno, которым вместе принадлежало 81% компании (по 51% и 30% соответственно), также входила кипрская фирма Gaudanio Holdings Limited с долей владения в размере 19% (по данным ReCommon, до сентября 2019 года ей принадлежало 49%). Gaudanio Holdings, как указано в отчете, контролировалась “Газпромбанком”. В 2018 году узбекская пресса описывала Enter Engineering как компанию, «контролируемую российским “Газпромбанком”. В августе 2021 года Gaudanio Holdings Limited была закрыта.

В настоящее время структура владения на сайте Enter Engineering не раскрывается. В ReCommon утверждают, что она принадлежит Фазылову.

В пресс-службе SACE корреспонденту Frank Media сообщили, что «в отношении компании Enter Engineering был проведен комплексный анализ (due diligence) с целью проверки соответствия сделки нормативным требованиям».

«После углубленного анализа была установлена корректная структура владения и контроля компании, из которой следовало отсутствие Газпромбанка», — говорится в сообщении SACE. Там также указано, что Enter Engineering полностью контролируется Фазыловым, «к которому на сегодняшний день не применены санкции». Вопрос о том, будет ли компания продолжать участвовать в проекте по строительству завода, в SACE оставили без ответа.

Попова, жена Акимова

Акимов и Попова вместе примерно с 2017 года. К тому времени руководитель Газпромбанка расстался с предыдущими супругами.

«На данный момент я чувствую себя счастливой и гармоничной, у меня есть всё, о чем я мечтала и чего хотела», — поделилась Попова с модным журналом L’Officiel Baltic в Литве в апреле 2023 года. Она появилась на обложке и рассказала журналу, что с детства мечтала о карьере модели, но обстоятельства сложились иначе — строила семью, а теперь «хочет стать совершенной». В 2023 году Попова также появлялась на обложках американского Vulkan Fashion Book и французского Malvie.

Дарья Попова в 2023 году часто украшала обложки глянцевых журналов Европы и США

Попова с Кубани, в 2007 году несколько месяцев работала на племзаводе «Колос», а в 2014–2015 годах — стюардессой «Аэрофлота». Существенных доходов в то время у нее обнаружить не удалось. Но после 2015 года у Поповой появились две квартиры (250 кв. м и 81 кв. м) в центре Москвы, в доме 17 на Пречистенской набережной. Это премиальный жилой комплекс Barkli Plaza в километре от Кремля — дом класса делюкс с фасадами из ценных пород мрамора, ресторанами, бутиками и бизнес-центром, где обосновались некоторые госкомпании. Стоимость квартир Поповой в Barkli Plaza можно оценить в 600–700 млн рублей (исходя из цены аналогичных предложений).

В 2017 году модель получила паспорт Кипра, который позволяет свободно путешествовать по миру. На фотографиях в соцсетях Попова в Париже, Риме и Милане. Есть фото, где ее обнимает знаменитый итальянский модельер Доменико Дольче.

Супруга российского банкира Андрея Акимова уверенно чувствует себя во враждебной Европе (на правом фото — с Доменико Дольче)

А в 2021 году Поповой досталась половина московской компании «Мануфактура офисов» (Manufaqtury). Изначально Manufaqtury принадлежала застройщику «Империястрой» и создавалась, чтобы управлять площадями его большого делового квартала. Как выяснили «Важные истории», в бизнесе этой компании сошлись сам глава Газпромбанка Акимов, его заместители и друзья Путина — Геннадий Тимченко и Сергей Иванов.

Металлургический сегмент

Металлургический сегмент представлен «Объединенной компанией РУСАЛ» (ОК «Русал»). Это вертикально интегрированный производитель алюминия и глинозема, в которой EN+ Group владеет контролирующей долей участия в размере 56,88%.

Кроме того, РУСАЛ владеет 27,8% акций ГМК Норникель — крупнейшего производителя палладия и других металлов платиновой группы, а также высокосортного никеля и меди.

Помимо En+ Group, вторым ключевым акционером РУСАЛа является компания SUAL Partners с долей владения 22,1%. Количество акций в свободном обращении на фондовых площадках составляет 17,5%. Остальные акции распределены между миноритарными акционерами и обращаются на Московской бирже.

Бизнес компании РУСАЛ отличается высокой степенью вертикальной интеграции и охватывает все ключевые цепочки:: от добычи бокситов, нефелиновых руд и глиноземов до непосредственного производства и реализации алюминия и высокомаржинальной алюминиевой продукции. Например, алюминиевого листа, катанки и порошков, цилиндрических слитков, литейных сплавов, колесных дисков, фольги и т. д.

Активы компании расположены в двадцати странах, однако основные производственные мощности располагаются в Сибири.

Крупнейшими предприятиями являются Братский и Красноярский алюминиевые заводы мощностью выпуска алюминия по 1 млн тонн каждый, а также завод в Иркутске мощностью около 400 тыс. тонн. В совокупности это составляет более 60% всех производственных мощностей Группы.

В общей сложности РУСАЛу принадлежат 12 алюминиевых заводов, 9 глиноземных комбинатов и 7 предприятий по добыче бокситов в России и за рубежом, которые обеспечивают около 6% мирового производства алюминия и 6,5% глинозема.

По этому показателю РУСАЛ занимает третье место в мире, уступая китайским производителям Chaico и Hongqiao. Помимо этого, РУСАЛ обеспечивает около 12% мировых поставок первичного алюминия и произведенной из него алюминиевой продукции.

Особенности бизнеса

На своем корпоративном сайте и во всех неаудируемых документах EN+ Group позиционирует себя как крупнейшего в мире производителя низкоуглеродного алюминия, а также крупнейшего в мире независимого производителя гидроэлектроэнергии. Но фактически таковыми производителями являются Объединенная компания «РУСАЛ», в которой EN+ Group владеет контролирующей долей участия в размере 56,88%, и дочерняя компания в энергетическом секторе.

Основным видом деятельности EN+ Group является деятельность холдинговых компаний. Среднесписочная численность работников по состоянию на 31 декабря 2022 годы составляла шесть человек. Таким образом, EN+ Group является инвестиционно-финансовым холдингом с активами в алюминиевом и энергетическом бизнесе, которые управляются отдельно. Консолидированная финансовая отчетность Группы по МСФО зеркально отражает результаты принадлежащих ей дочерних и ассоциированных предприятий.

Единственный источник формирования дохода EN+ Group — дивиденды и проценты по предоставленным займам.

Проценты по долговым обязательствам, административно-хозяйственные расходы и заработная плата являются ее основными затратами.

Энергетический сегмент

Энергетический сегмент представлен холдинговой компанией МКООО «Эн+ Холдинг», которая через свою дочернюю и широко фрагментированную группу предприятий под брендом «ЕвроСибЭнерго» управляет всем энергетическим бизнесом En+ Group. Холдинг охватывает все ключевые области электроэнергетики, включая производство, торговлю и поставку электрической и тепловой энергии, а также поставку угля для электростанций Группы и собственный инжиниринговый бизнес по ремонту, модернизации и строительству новых энергообъектов.

Энергетический сегмент объединяет 19,6 ГВт установленной электрической мощности, из которых 15,1 ГВт (77%) приходится на гидроэлектростанцию. Это делает En+ крупнейшей независимой гидроэнергетической компанией в мире. Кроме того, Группа вырабатывает около 7% всего электричества в России.

Активы En+ Group в энергетической отрасли представлены Красноярской, Братской, Усть-Илимской, Ондской и Иркутской гидроэлектростанциями (ГЭС), а также 16 тепловыми электростанциями (ТЭЦ) и одним солнечным энергопарком. Вырабатываемая на ГЭС электроэнергия идет на алюминиевые заводы, что позволяет производить алюминий с минимальным углеродным следом в отрасли. Электро- и теплоэнергия с тепловых электростанций идет на продажу. Уголь, который является основным сырьем для производства энергии на ТЭС, добывается на собственных месторождениях энергетического дивизиона Группы. Собственные запасы угля «ЕвроСибЭнерго» составляют 1,26 млрд тонн, годовая добыча — более 12 млн тонн.

Сейчас группа строит новые ГЭС, чтобы увеличить мощность уже существующих. Строительство Сегозерской ГЭС мощностью 8,1 МВт планируется завершить в 2023 году, сразу введя ее в эксплуатацию. Проекты Нижне-Богучанской, Мотыгинской, Крапивинской и Тельмамской ГЭС находятся на разных стадиях разработки. Энергетический сегмент активно инвестирует в НИОКР в сфере энергетики, развивает альтернативные источники энергии и рассматривает строительство ветропарка в Амурской области совместно с китайской нефтяной компанией PowerChina.

Кроме того, компания является партнером исследований по разработке перовскитных солнечных панелей, а также реализует проекты в области водородной энергетики, например разрабатывает криогенные контейнеры-цистерны. Проект направлен на облегчение транспортировки жидкого водорода на большие расстояния, что остается основным препятствием для развития водородной энергетики. Также реализуется проект по разработке концепции водородной транспортной инфраструктуры для Красноярска.

Финансовые показатели

Выручка по итогам 2023 года превысила показатель 2022 года на 3,2% и составила 3520 млрд рублей.

Чистая прибыль снизилась на 15,9% в сравнении с 2022 годом и составила 637,5 млрд рублей. Основные причины падения — изменение макроэкономических параметров, повышение тарифов естественных монополий и рост налоговой нагрузки.

Несмотря на снижение рентабельности чистой прибыли с 22,2% в 2022 году до 18,1% в 2023 году, показатель находится на высоком уровне и является вторым результатом за последние пять лет.

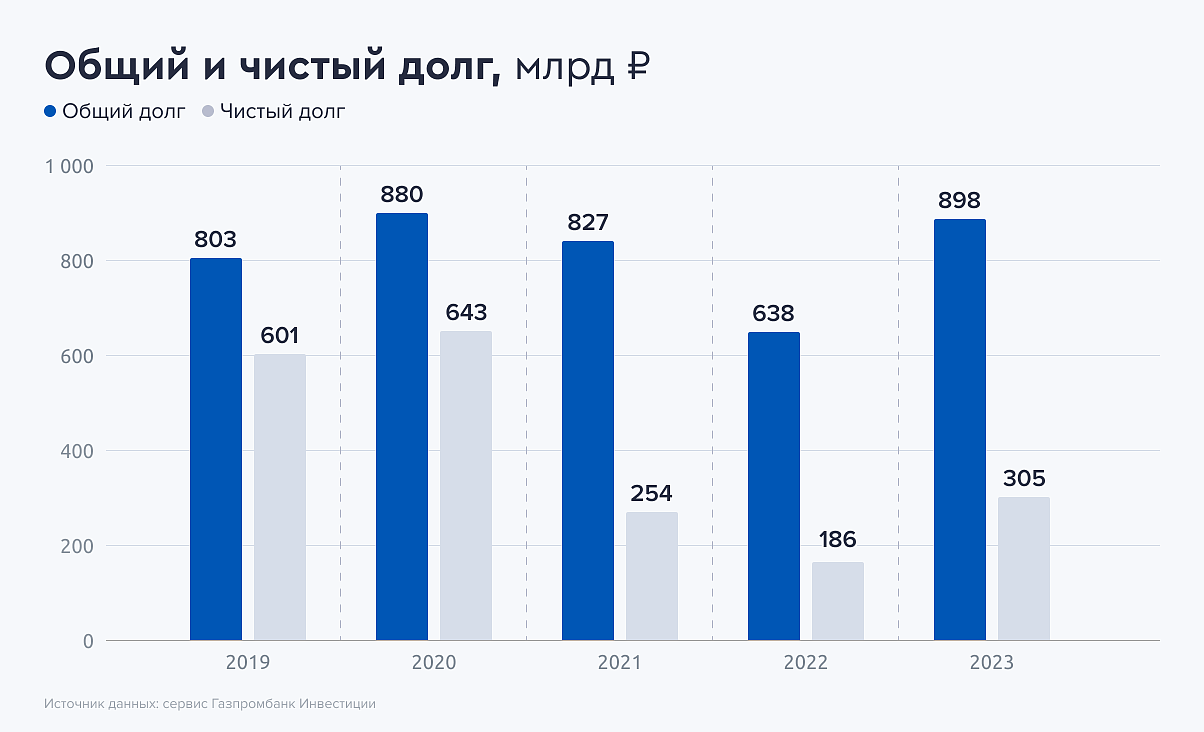

Общий долг увеличился на 40,6% по сравнению с 2022 годом и составил 897,9 млрд рублей.

Чистый долг на фоне роста общего долга увеличился на 63,9% по сравнению с 2022 годом и составил 305,3 млрд рублей.

При этом долговая нагрузка компании незначительная: на конец 2023 года чистый долг «Газпром нефть» соответствует 0,48 полученной годовой чистой прибыли компании.

Свободный денежный потокпревысил значение 2022 года на 71,7% и составил 400,5 млрд рублей. Основная причина роста — эффективная операционная деятельность компании.

О компании

В июле 2019 года EN+ Group сменила место своего постоянного нахождения с Джерси на Российскую Федерацию, и в данный момент юридический адрес компании расположен в г. Калининграде. Акции компании включены в первый уровень котировального списка Московской биржи и не подвержены влиянию инфраструктурных рисков для российских инвесторов.

По состоянию на 31 декабря 2022 года Олег Дерипаска имеет бенефициарный контроль и осуществляет право голоса в отношении 35% голосующих акций EN+ Group. Оставшиеся акции распределены между швейцарской компанией Glencore Group Funding Limited (10,55%), прочими акционерами (23,13%) и дочерней компании EN+ (21,37%). При этом право голоса учитывается иначе и по состоянию конец 2022 года нет ни одного лица, которое имеет возможность осуществлять единоличный контроль над Группой.

Иванов, партнер Акимова

Сергей Иванов — бывший разведчик, генерал-полковник запаса, он успел поработать министром обороны, вице-премьером, секретарем Совбеза и главой администрации президента. В 2010 году сын Иванова, тоже Сергей, стал заместителем председателя правления Газпромбанка. По рассказам знакомых, у Акимова сложились хорошие отношения с Ивановыми, госбанкир фактически воспитал Иванова-младшего в качестве финансиста, тот работал его помощником с 24-летнего возраста и многому у него научился. А позже, как выяснили «Важные истории», вошел в девелоперский бизнес Акимова и его замов. Через офшорные и кипрские фирмы они получили долю в «Империястрой» — застройщике делового квартала Poklonka Place в пяти километрах от Кремля.

Среди бенефициаров застройщика делового квартала Poklonka Place нашлись Андрей Акимов и его заместители по Газпромбанку

Фото: Shutterstock.com

Сергеи Ивановы, младший и старший. Младший был зампредом Газпромбанка и бенефициаром застройщика Poklonka Place

Фото: kremlin.ru

Poklonka Place — это четыре башни высотой от 13 до 20 этажей и 6-этажный корпус, объединенные в комплекс площадью больше 140 тыс. кв. м с собственным парком.

Застройщиком квартала — компанией «Империястрой» — владела кипрская Caravagio Consultants. Ее финальными совладельцами были Акимов, два его заместителя и Иванов-младший. В декабре 2009 года Caravagio отчиталась о получении кредита от Газпромбанка на 10 млрд рублей.

Кто и как владел «Империястрой»

Генпроектировщиком и генподрядчиком Poklonka Place был «Ташир» Самвела Карапетяна. А застройщиком — «Империястрой», с 2010 года полностью принадлежавший кипрской Caravagio Consultants.

С 2008 года владельцами Caravagio были кипрская Gatehall и Fomen Worldwide c Британских Виргинских островов (BVI). Согласно «Тайнам Кипра», первую контролировали фирмы Карапетяна и его партнера, Вартана Вартанова. Вторую с 2007 года — компании с BVI: Shavon Holdings Сергея Иванова, Luffield Ventures Андрея Акимова, Siret Investments зампреда Газпромбанка, Алексея Матвеева и Agrim Investments еще одного зампреда, Александра Муранова.

Деловой квартал Poklonka Place был достроен к 2014 году. К тому времени рынок сдачи в аренду коммерческой недвижимости значительно просел, чему способствовали международные санкции после аннексии Крыма и снижение цен на нефть. Но госбанки не оставили Poklonka своим вниманием.

В 2016 году Иванов-младший перешел на работу старшим вице-президентом в подконтрольный государству Сбербанк. По совпадению, в 2017 году банк для своих структур арендовал почти 40 тыс. кв. м в Poklonka Place, заключив одну из крупнейших сделок на офисном рынке Москвы за всю его историю. Арендная плата за этот новый офис тогда оценивалась в 840 млн рублей в год. А в 2020 году тот же «Сбер» заключил еще и крупнейшую сделку по аренде гибкого офиса — коворкинга в Poklonka Place: через компанию Manufaqtury арендовал почти 5 тыс. кв. м (правда, к тому времени Иванов-младший там уже не работал).

“Итальянские обязательства”

Cогласно данным, полученным ReCommon, SACE гарантирует финансирование как минимум двух сделок по проекту строительства газохимического комплекса в Каракуле на общую сумму 51,4 млн евро. Первая — это услуги по проектированию и дизайну (FEED) на сумму 11,4 млн евро, которые Enter Engineering передала на субподряд итальянскому филиалу шотландской инжиниринговой компании Wood. Итальянский банк Unicredit является “финансовым связующим звеном” операции, фигурируя в контракте как «агент объекта». Вторая сделка, по которой SACE выступает поручителем, связана с поставкой промышленного оборудования на сумму 40 млн евро, где также посредником выступает Unicredit.

По сути, это означает, что если Enter Engineering не выполнит свои контрактные обязательства и не заплатит итальянским поставщикам, SACE будет вынуждена вмешаться и выплатить компенсацию, одновременно пытаясь взыскать долг другими законными способами, говорится в расследовании.

Однако поручительства — не единственная потенциальная проблема SACE. Как выяснили итальянские расследователи, ГПБ до сих пор играет активную роль в работе подрядчика завода, что означает, что итальянский государственный страховщик по сути “помогает” одному из крупнейших российских банков, находящемуся под секторальными санкциями США (последние ограничивают банк в привлечении денег на американском рынке).

Связь между ГПБ и Enter Engineerin в ReСommon объясняют двумя обстоятельствами. Во-первых, благодаря отчету кипрской Klinworth Investments за 2019 год, репортеры выяснили, что у акционера Enter Engineering (предположительно — у Gaudanio Holdings, которая тогда принадлежала Газпромбанку), имелся опцион «put» и «call» относительно акций Enter Engineering (такие опционы относятся к основными типами финансовых деривативов, которые предоставляют инвесторам право, но не обязанность, купить (в случае опциона «call») или продать (в случае опциона «put») базовый актив (например, акции) по заранее установленной цене в определенный момент в будущем — прим. FM).

Другим свидетельством активной роли Газпромбанка в делах Enter Engeneering может являться баланс компании за 2020 год, когда ГПБ официально владел 19% ее акций через Gaudanio Holdings. Из общего долга компании в $282 млн, $226 млн описаны как “займ от «связанного банка». Ставка по этому кредиту составляет 7,55%, срок погашения заканчивается в 2024 году. “В отчете не указано имя связанной стороны, но в 2020 году “Газпромбанк” был связанным банком компании Фазылова, поскольку владел 19% акций, — говорится в расследовании ReCommon. — В случае невыплаты Фазыловым долгов Enter Engineering к концу текущего года, собственность его компаний перейдет к «связанному банку». И если это действительно Газпромбанк, как указывают все признаки, это означало бы, что SACE помогает одному из крупнейших российских банков”.

Frank Media направил запросы в Газпромбанк, Enter Engeneering и Министерство энергетики Узбекистана.

SACE (Società per le Assicurazioni del Credito all’Esportazione) — это итальянская компания, специализирующаяся на предоставлении страховых и финансовых услуг для поддержки международной торговли и экспорта. SACE действует как государственное агентство, подконтрольное Министерству экономики и финансов Италии.

Основной целью SACE, как сообщается на ее сайте, является содействие итальянским компаниям в расширении своей деятельности за границей через предоставление им финансовых инструментов и страховых продуктов, среди которых — страхование кредитов и политических рисков, а также гарантии на экспортные кредиты. SACE также может выступать в качестве гаранта для проектов за рубежом, в которых участвуют итальянские компании.

Портфель застрахованных операций и гарантированных инвестиций компании в 2022 году составил 164 млрд евро, всего SACE обслуживает порядка 37 тысяч компаний в Италии и за ее пределами.

Тимченко, партнер Акимова

На сайте Manufaqtury сказано, что в 2020–2021 году в нее инвестировано 2,5 млрд рублей. Большую часть этих денег вложил фонд управляющих друзей Путина, близких к Геннадию Тимченко.

Manufaqtury и управляющие друзей Путина

В 2021 году 2 млрд рублей в Manufaqtury вложил инвестиционный фонд «Дабл-ю эс кэпитал» (WS Capital). После этого фонд получил 90% компании. Но в том же году отдал 50% жене руководителя Газпромбанка. Владельцем фонда числился Денис Норенко, который в прошлом контролировал аффилированную с Газпромбанком группу «Русские проекты и инвестиции». А директором фонда значился Александр Муравицкий — раньше он возглавлял фирму «Кордекс», через которую друг президента Геннадий Тимченко владел долей в российском страховщике «Согаз».

Муравицкий был также гендиректором фирмы «Эльбрус», которая служила звеном в цепочке владения дворцом Путина в Геленджике: в 2009 году полностью контролировала фирму «Рирус»; на нее был записан дворец, она курировала его строительство. К «Рирус» имел отношение петербургский друг Путина, Николай Шамалов. «Эльбрус» принадлежал Crystalball Global с Британских Виргинских островов, а тот — панамской Mischositos Investment. Бенефициаром последней был друг юности Путина — Петр Колбин. Он владел активами на сотни миллионов долларов. Но вел скромный образ жизни, действовал по звонку старших товарищей и бизнесменом себя не считал. А роскошное имущество передавал родным и близким Путина. Это дало основания полагать, что Колбин держал активы в интересах президента России.

Как выяснили «Важные истории», у Акимова был давний личный бизнес с Тимченко. И те, кто принимал в нем участие, впоследствии стали совладельцами застройщика, создавшего Manufaqtury.

В марте 2004 года в российском правительстве разразился скандал. Министр природных ресурсов Виталий Артюхов всего за несколько часов до увольнения выдал 62 лицензии на изучение недр. И это несмотря на просьбу главы правительства больше не подписывать документы. Лицензии тогда достались не только крупным нефтяным компаниям, но и фирмам малоизвестного предпринимателя, близкого к министру и его семье.

Семья министра и лицензии

В последние часы работы министр Артюхов выдал лицензии на участки недр, в частности, фирме «ФПК выбор» предпринимателя Вартана Вартанова. Ее совладельцем (30%) была «ТПК трейдинвест-сервис», тоже принадлежавшая Вартанову. А долю в ТПК (24%) получило «ФЭС Артюхов и партнеры». Последняя теперь почти полностью (90%) принадлежит бывшему министру Артюхову. А раньше ей владели его внук Артур, а также Людмила и Гаяне Артюховы. Вартанов был также председателем совета Росдорбанка, принадлежащего семье Артюхова.

В коррупционной истории высокопоставленных российских чиновников за много лет это был один из самых очевидных случаев использования служебного положения в личных целях. «Мне кажется, что министерство в последний день разгулялось», — осторожно подбирал слова преемник Артюхова в Минприроды, Юрий Трутнев. В 2004 году он грозил служебной проверкой, прокуратурой и отзывом лицензий. Но время шло, проверка ничего не выявила, и бывший министр не пострадал. Лицензии тоже уцелели. Почему так вышло, стало понятно благодаря офшорным утечкам.

Геннадий Тимченко (на фото) торговал с Андреем Акимовым лицензиями сомнительного происхождения

Фото: Евгений Биятов / Фотохост-агентство «РИА Новости»

Все дело в правильных партнерах: мы обнаружили, что доли в некоторых предприятиях со скандальными лицензиями через цепочку кипрских и офшорных фирм вскоре достались руководителю Газпромбанка Акимову и другу президента Тимченко. А они удачно продали их госкомпаниям и крупнейшему частному производителю газа — «Новатэку», совладельцем которого является тот же Тимченко.

В целом в 2007–2010 годах Тимченко, Акимов, малоизвестный бизнесмен, близкий к семье щедрого министра, а также их посредник заработали на продаже нефтегазовых предприятий с лицензиями не менее $200 млн. Большую часть денег предоставил подконтрольный государству Газпромбанк: он кредитовал посредника в этих сделках на $120 млн.

Как именно Тимченко и Акимов заработали на лицензиях

В 2004 году разгулявшийся министр Артюхов выдал лицензии, в частности, фирмам «Печора нефтегаз» и «Петра инвест-м». Им достались права на несколько участков недр в ЯНАО. В то время обе компании принадлежали Fabius Financial Corp с Британских Виргинских островов, бенефициаром которой, согласно офшорным утечкам, числился близкий к семье министра Вартан Вартанов.

К 2006 году почти 75% в фирмах с лицензиями отошли кипрской Silktone. На следующий год ей стали владеть офшорные компании Акимова, Lodge Management, и Тимченко, Hallmead International и Cavar Investments, с Британских Виргинских островов. А одну из лицензий «Петра инвест-м» передали вновь созданной «НГП Ортъягунское» с теми же финальными собственниками: Тимченко, Акимов и Вартанов.

В конце 2007 года «Печора нефтегаз» и «НГП Ортъягунское» с лицензиями купила подконтрольная государству «Газпром нефть» примерно за $20 млн.

В 2008 году близкой к «Роснефти» структуре UCP Ильи Щербовича за $40 млн были проданы принадлежавшие Fabius и Silktone «НГП Восточно-Ярайнерское» и «НГП Северо-Карасевское» с лицензиями на изучение одноименных ямальских участков недр. Последнее в итоге отошло государственной «Зарубежнефти».

C 2007 по 2010 год еще три предприятия со скандальными лицензиями примерно за $140 млн продали «Новатэку»: «Тайликснефтегаз», «Петра инвест-м» и «Ойлтехпродукт-инвест». Ими через цепочку офшорных компаний владели Тимченко, Акимов и Вартанов, имели лицензии на изучение ямальских участков недр с оценочными запасами 860 млрд кубометров газа и 500 млн тонн нефти. Вначале эти предприятия отправились посреднику — кипрской Dedaci Enterprises, структуре специального фонда, созданного на Каймановых островах UCP Щербовича (UCP Oil and Gas Private Equity Fund). А затем по частям достались «Новатэку».

Кипрская структура UCP (Dedaci) покупала предприятия со скандальными лицензиями не на свои: в 2008 году она получила в кредит от Газпромбанка более $120 млн, говорится в ее отчете.

Вывод

«Газпром нефть» — высоко эффективная нефтегазовая компания с низкой долговой нагрузкой. Это одна из крупнейших нефтегазовых компаний в России, которая имеет высокий потенциал для дальнейшего роста добычи углеводородов.

За 2023 год «Газпром нефть» заработала 135 рублей чистой прибыли на акцию, что соответствует 18% акционерной доходности по состоянию на 22 марта 2024 года.

Если компания проведет вторичное размещение акций, то потенциально войдет в индекс Мосбиржи, а также сможет увеличить ликвидность и станет еще более привлекательной для инвесторов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.