Курсовая работа: инвестиционные операции коммерческих банков с ценными бумагами и рекомендации по их развитию —

Кафедра «Финансы и кредит».

КУРСОВАЯ РАБОТА

По дисциплине Инвестиции

На тему:

«Инвестиционные операции коммерческих банков с ценными бумагами и рекомендации по их развитию».

Тольятти — 2021г.

Содержание

Введение

1. Теоретические основы деятельности коммерческого банка на рынке ценных бумаг

1.1 Коммерческий банк как профессиональный участник на рынке ценных бумаг

1.2 Инвестиции коммерческого банка в ценные бумаги

1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг

2. Анализ операций коммерческого банка с ценными бумагами

2.1 Анализ эмиссионной деятельности коммерческого банка

2.2 Анализ инвестиционной деятельности коммерческого Банка

2.3 Рекомендации по развитию инвестиционных операций коммерческого банка с ценными бумагами

Заключение

Список используемой литературы

Приложения

Введение

Операции с ценными бумагами – составная часть рыночной экономики. Глобализация экономики разных стран неизбежно приводит к изменению методов хозяйственной деятельности банка. Деятельность любого банка ориентирована на получение определенных результатов. В результате глобальных воздействий на национальную экономику устанавливаются новые экономические принципы сотрудничества с крупными организациями финансово-банковских групп во главе с коммерческими банками, концентрирующими вокруг себя относительно самостоятельное структурное подразделение инвестиционные фонды, брокерские и консультационные фирмы.

В условиях рыночной экономики залогом выживания коммерческого банка является его конкурентоспособность. В связи с этим коммерческие банки активизируются на фондовом рынке путем создания всевозможных дочерних финансовых копаний и непосредственно участвуя в деятельности брокерских фирм.

В Положении о доверительном управлении предусмотрены многочисленные ограничения доверительного управляющего по совершению сделок. В частности, он не вправе приобретать за счет находящихся в его управлении денежных средств ценные бумаги, находящиеся в его собственности или собственности его учредителей, совершать сделки, в которых доверительный управляющий одновременно выступает в качестве брокера на стороне другого лица.

Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Выпуская ценные бумаги, предприятие может получить финансовые средства на длительный период времени на несколько десятилетий (облигации) или вообще в бессрочное пользование (акции).

Рынок ценных бумаг представляет собой часть финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Эта система начала формироваться в России в конце 80-х годов, когда была признана необходимость восстановления рыночного хозяйства.

Экономическая практика 90-х г.г. подтвердила, что одним из главных средств восстановления и развития рыночных методов хозяйствования явились ценные бумаги, фиксирующие право собственности на капитал.

Значимость банков на рынке ценных бумаг не подвергается сомнению. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль.

Коммерческие банки могут выступать на рынке ценных бумаг в качестве эмитентов собственных акций, облигаций, могут выпускать векселя, депозитные и сберегательные сертификаты и другие ценные бумаги; в роли инвесторов, приобретая ценные бумаги за свой счет и в роли профессиональных участников рынка ценных бумаг, осуществляя брокерскую, дилерскую, депозитарную и доверительную деятельность.

Банковские облигации в России не пользуются большой популярностью, хотя в мировой практике они занимают значительное место на финансовом рынке. Внедрением новых и совершенствованием существующих вексельных программ занимается большинство коммерческих банков на современном этапе.

Актуальность темы связана с кризисом российского финансового рынка, объективно требующего нахождения оригинальных подходов к вложению в ценные бумаги.

Объектом исследования является инвестиционные операции с ценными бумагами.

Предмет исследования — оперативное управление инвестиционными операциями коммерческих банков с ценными бумагами.

Целью работы является рассмотрение условий выпуска ценных бумаг коммерческих банков и видов деятельности этих банков на рынке ценных бумаг.

В соответствии с выбранной темой в работе поставлены и решены следующие задачи:

— Раскрыть инвестиционные операции коммерческого банка на рынке ценных бумаг

— Проанализировать инвестиции коммерческого банка в ценные бумаги

— Рассмотреть коммерческий банк как профессиональный участник на рынке ценных бумаг

— Сделать анализ эмиссионной деятельности коммерческого банка

— Провести анализ инвестиционной деятельности коммерческих банков

— Найти решения и рекомендации по развитию инвестиционных операций коммерческого банка с ценными бумагами.

В ходе написания курсовой работы была использована законодательная и нормативная литература, учебно–методические пособия (Молчанов А.В., Жуков Е.Ф., Ческидов В.Н., Фельдман А.А., Миркин Я.М.), материалы периодических изданий.

Глава 1. Теоретические основы деятельности коммерческого банка на рынке ценных бумаг

1.1 Коммерческий банк как профессиональный участник на рынке ценных бумаг

Профессиональная деятельность на рынке ценных бумаг осуществляется профессиональными участниками рынка ценных бумаг на основании лицензии, выданной Федеральной комиссией по рынку ценных бумаг или иным лицензирующим органом на основании генеральной, выданной Федеральной комиссией.

Органы, выдавшие лицензии, контролируют деятельность профессиональных участников рынка ценных бумаг и принимают решение об отзыве выданной лицензии при нарушении законодательства Российской Федерации о ценных бумагах.

Лицензия, выданная профессиональному участнику, не может быть передана иному лицу. [15, 45]

Как профессиональные участники, коммерческие банки, как правило, осуществляют деятельность в качестве финансовых брокеров, дилеров, депозитариев и доверительных управляющих.

Брокерская и дилерская деятельность возможна на условиях совмещения с депозитарной, попечительской деятельностью и деятельностью по управлению ценными бумагами при наличии у брокера или дилера соответствующе лицензии.

В Положении о доверительном управлении предусмотрены многочисленные ограничения доверительного управляющего по совершению сделок. В частности, он не вправе приобретать за счет находящихся в его управлении денежных средств ценные бумаги, находящиеся в его собственности или собственности его учредителей, совершать сделки, в которых доверительный управляющий одновременно выступает в качестве брокера на стороне другого лица.

Брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре.

Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

В случае наличия у брокера интереса, препятствующего осуществлению поручения клиента на наиболее выгодных для клиента условиях, брокер обязан немедленно уведомить последнего о наличии у него такого интереса.

В случае если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен до получения брокером соответствующего поручения, привел к исполнению этого поручения с ущербом для интересов клиента, брокер обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством Российской Федерации.

Дилерской деятельностью признается совершение сделок купли — продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Кроме цены дилер имеет право объявить иные существенные условия договора купли — продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

ценными бумагами;

денежными средствами, предназначенными для инвестирования ценные бумаги;

денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами. [30, 156]

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, именуется управляющим.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством Российской Федерации и договорами.

Управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего.

В случае если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарием может быть только юридическое лицо.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом. [20, 341]

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором.

Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг.

Депозитарный договор должен содержать следующие условия:

— однозначное определение предмета договора: предоставление услуг по хранению сертификатов ценных бумаг и/или учету прав на ценные бумаги;

— порядок передачи депонентом депозитарию информации о распоряжении депонированными в депозитарии ценными бумагами депонента;

— срок действия договора;

— размер и порядок оплаты услуг депозитария, предусмотренных договором;

— форму и периодичность отчетности депозитария перед депонентом;

— обязанности депозитария.

В обязанности депозитария входят:

регистрация фактов обременения ценных бумаг депонента обязательствами;

ведение отдельного от других счета депо депонента с указанием даты и основания каждой операции по счету;

передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг.

Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с депозитарным договором. Депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ценные бумаги, в том числе за полноту и правильность записей по счетам депо.

Депозитарий в соответствии с депозитарным договором имеет право на поступление на свой счет доходов по ценным бумагам, хранящимся с целью перечисления на счета депонентов.

1.2 Инвестиции коммерческих банков в ценные бумаги

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (доход). [11, 89]

Инвестиционная деятельность – вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Субъектами инвестиционной деятельности выступают инвесторы, как физические, так и юридические лица, в том числе банки, а объектами инвестиционной деятельности служат вновь создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности.

Инвестиционная деятельность банков осуществляется за счет:

собственных ресурсов;

заемных и привлеченных средств.

К банковским инвестициям обычно относят ценные бумаги со сроком погашения более одного года. Банки, покупая те, или иные виды ценных бумаг стремятся достичь определенных целей, к основным из которых относятся:

безопасность вложений;

доходность вложений;

рост вложений;

ликвидность вложений.

Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности достигается тщательным подбором и постоянной ревизией инвестиционного портфеля.

Инвестиционный портфель – набор ценных бумаг, приобретаемых для получения доходов и обеспечения ликвидности вложений. Управление портфелем заключается в поддержании баланса между ликвидностью и прибыльностью. Сумма принадлежащих банку ценных бумаг непосредственно связана с умением банка активно управлять инвестиционными бумагами, и зависит от размера банка. [7, 99]

Основными принципами эффективной инвестиционной деятельности банков являются:

во-первых, банк должен иметь профессиональных и опытных специалистов, составляющих портфель ценных бумаг и управляющих им. Результат деятельности банка в решающей степени зависит от эффективности инвестиционных решений;

во-вторых, банки действуют тем эффективнее, чем больше им удается распределить свои инвестиции между разнообразными видами фондовых ценностей, т.е. диверсифицировать вложения. Вложение целесообразно ограничивать по видам ценных бумаг, отраслям экономики, регионам, сроку погашения и т.д.

в-третьих, вложения должны быть высоколиквидными, чтобы их можно было быстро переложить в инструменты, которые в связи с изменением конъюнктуры рынка становятся более доходными, а также, чтобы банк мог быстро получить обратно вложенные им средства.

Инвестиционный портфель банка обычно состоит из различных ценных бумаг, выпущенных федеральным правительством, муниципальными органами и крупными корпорациями.

Наиболее сложны в оценке целесообразности приобретения тех или иных ценных бумаг корпоративные бумаги. Существуют два основных профессиональных подхода к формированию портфеля корпоративных ценных бумаг. Большинство крупных банков проводит как фундаментальный анализ, так и технический.

Фундаментальный анализ охватывает изучение деятельности отраслей и компаний, анализ финансового состояния компании, менеджмента и конкурентоспособности. Он складывается из отраслевого анализа и анализа компании. При отраслевом анализе банк определяет отрасли, представляющие для него наибольший интерес, а затем в этих отраслях устанавливаются компании-лидеры, и среди них выбирается компания, акции которой целесообразно приобрести.

Технические эксперты базируются на изучении биржевой (или внебиржевой), статистики; анализируют изменение спроса и предложения, движение курсов акций, объемы, тенденции и структуру фондовых рынков на базе диаграмм и графиков, прогнозируют возможное воздействие ситуации на рынке на спрос и предложение ценных бумаг.

Анализ компаний делится на количественный и качественный. Качественный анализ – это анализ эффективности управления компанией; количественный – исследования различного рода относительных показателей, полученных сопоставлением отдельных статей финансового отчета компании. Проводятся сравнения с аналогичными предприятиями и среднеотраслевыми данными главных абсолютных показателей ее деятельности (объем продаж, валовая и чистая прибыль), изучение изменений и рентабельности продаж и прибыльности капитала, в чистом доходе на одну акцию и размерах выплачиваемого по акциям дивиденда. [15, 123]

Инвестиционные ценные бумаги приносят банкам доход в виде процентного дохода, комиссионных за предоставление инвестиционных услуг и прироста рыночной стоимости.

Мировой опыт не выработал однозначного подхода к проблеме использования собственных средств банков при приобретении акций (доле) других юридических лиц: в некоторых странах участие банков в капитале других структур не ограничивается (Германия), в некоторых категорически запрещено (США, Канада).

Банк России выбрал промежуточный вариант регулирования этой сферы–Центральный банк РФ может контролировать работу банка, но не властен, вмешиваться в деятельность других хозяйствующих субъектов, не являющихся кредитными организациями, и, следовательно, не в состоянии определить степень коммерческого риска.

Основные риски при инвестировании связаны с возможностью:

потери полностью или определенной части вложенных средств;

обесценения помещенных в ценные бумаги средств при росте инфляции;

невыплаты полностью или частично ожидаемого дохода по вложенным средствам;

задержки в получении дохода;

появление проблем с переоформлением права собственности на приобретенные ценные бумаги.

Оценку рисков по различным видам и отдельным выпускам ценных бумаг дают специализированные фирмы, присваивающие бумагам рейтинг, позволяющий судить о качестве той или иной ценной бумаги. С целью уменьшения потерь от обесценения ценных бумаг коммерческие банки должны создавать резервы, относящиеся на затраты банка. Банки корректируют эти резервы в первый рабочий день каждого квартала. По реальной рыночной стоимости переоцениваются вложения в следующие ценные бумаги:

в акции акционерных обществ;

в негосударственные долговые обязательства;

в иные ценные бумаги по специальному указанию Банка России.

Переоценка производиться по средней (между ценой покупателя и продавца) рыночно цене на последний рабочий день минувшего квартал. Банк России определил критерии, в соответствии с которыми ценные бумаги считаются имеющими рыночную котировку:

включение в листинг ценных бумаг не менее чем на одной фондовой бирже или фондовом отделе товарной биржи;

среднемесячный биржевой оборот по итогам отчетного квартала – не менее 5 млн. руб.;

публикация официальной биржевой котировки ценной бумаги в общероссийской газете;

отсутствие ограничений на обращение ценной бумаги.

Ценные бумаги относятся к ценным бумагам с рыночной котировкой в том случае, если они удовлетворяют всем критериям одновременно. В случае если по ценной бумаге, удовлетворяющей перечисленным критериям, рыночная цена по состоянию на последний день минувшего квартала окажется ниже балансовой стоимости ценной бумаги, то банк обязан создать резерв под обесценение вложений в ценные бумаги в размере снижения средней рыночной цены (цены переоценки) относительно балансовой стоимости. При этом сумма резерва не должна превышать 50% ее балансовой стоимости. Резервы создаются для каждой ценной бумаги в отдельности, независимо от сохранения или увеличения стоимости всех ценных бумаг. [10, 87]

Если по итогам отчетного квартала рыночная стоимость ценной бумаги, под которую ранее был создан резерв, повысилась сверх рыночной цены, которая использовалась в качестве базовой для создания резерва по итогам предшествующего отчетному квартала, то сумма резерва корректируется вплоть до полного перечисления средств из резерва на счет доходов отчетного квартала.

Если по итогам отчетного квартала рыночная стоимость ценной бумаги, под которую ранее был создан резерв, понизилась относительно рыночной цены, используемой в качестве базовой для создания резерва по итогам предшествующего отчетному квартала, то сумма резерва корректируется, т.е. производится доначисление резерва до необходимого размера. При этом сумма резерва не должна превышать 50% балансовой стоимости ценной бумаги.

Если ценная бумага, в которую вложены средства банка, не удовлетворяет критериям ценных бумаг, имеющих рыночную котировку для создания резервов под их обесценение по итогам завершенного квартала, за рыночную стоимость по состоянию на последний рабочий день отчетного квартала принимается фактическая цена покупки ценной бумаги, уменьшенная в 2 раза. [10, 175]

После определения целей инвестирования и видов ценных бумаг для покупки банки выбирают стратегию управления портфелем. По методам ведения операций стратегии подразделяются на активные и пассивные.

Все активные стратегии основаны на прогнозировании ситуации на различных секторах финансового рынка и активном использовании банковскими специалистами прогнозов корректировки портфеля ценных бумаг. Например, относительно облигаций – это прогноз процентных ставок, акций – прогноз их курса, дивидендов и т.д.

Пассивные стратегии в меньшей степени используют прогноз на будущее. Популярный подход в таких методах управления – индексирование, т.е. ценные бумаги для портфеля подбираются исходя из того, что доходность инвестиций должна соответствовать определенному индексу и иметь равномерное распределение инвестиций между выпусками разной срочности. При этом долгосрочные бумаги обеспечивают банку более высокий доход, а краткосрочные – ликвидность. Реальная портфельная стратегия объединяет элементы как активного, так и пассивного управления.

Наиболее важная причина значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями.

1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг

В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период становления рыночной экономики должна подчиняться анализу законодательных норм об отдельных видах ценных бумаг, и прежде всего эмиссионных ценных бумаг.

В Федеральном законе «О рынке ценных бумаг» дается понятие «эмиссионная ценная бумага», которая характеризуется тремя признаками:

Во-первых, она закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и осуществлению. В отличие от ст. 142 КГ РФ эмиссионная бумага удостоверяет не только имущественные, но и не имущественные права, что точнее отражает правовую природу данного объекта прав. [1, 235]

Во-вторых, эмиссионная ценная бумага размещается выпусками. Под ними понимается совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам, имеющим одинаковые условия первичного размещения и один и тот же государственный регистрационный номер.

В-третьих, эмиссионная ценная бумага вне зависимости от времени ее приобретения имеет равные объем и сроки осуществления прав внутри одного выпуска.

Любые имущественные и неимущественные права, закрепленные в документарной или бездокументарной форме, независимо от их наименования, являются эмиссионными ценными бумагами, если условия их возникновения и обращения соответствуют совокупности трех рассмотренных выше признаков. Эта норма ст. 16 Федерального закона «О рынке ценных бумаг» позволяет расширить круг эмиссионных ценных бумаг и включить в него не только акции, но и облигации. В то же время не эмиссионным ценным бумагам неприсущие признаки публичного размещения, например, наличие одной, а не множества бумаг в их выпуске, идентифицируемом государственным регистрационным номером. При выдаче сберегательного (депозитного) сертификата или сберегательной книжки на предъявителя стороны согласовывают условия договора банковского вклада в каждом конкретном случае [1,857], тем самым индивидуализируют ее. При подобной выдаче ценной бумаги нет публичного ее предложения неограниченному кругу лиц потенциальных владельцев ценных бумаг, что имеет место при эмиссии.

Коммерческие банки, являясь посредниками на финансовом рынке, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют не только акции и облигации, но и инструменты денежного рынка – депозитные и сберегательные сертификаты, векселя. Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей – можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов.

Право эмиссии собственных акций и облигаций имеет коммерческий банк, образованный как акционерное общество, и это право обусловлено его формой собственности. Депозитные сертификаты и векселя может выпускать любой коммерческий банк по истечении двух лет деятельности.

В России выпуск в обращение акций и облигаций регламентируется одними нормативными документами. Наряду с имеющимися основополагающее значение для всех эмитентов Федеральными законами «О рынке ценных бумаг», «Об акционерных обществах», «О банках и банковской деятельности», коммерческие банки, выпуская собственные акции и облигации, должны руководствоваться также новой редакцией Инструкции ЦБ РФ № 8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации» от 17 сентября 2006 г. [4, 67].

Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в трех случаях:

при своем учреждении;

при увеличении размеров первоначального уставного капитала банка путем выпуска акций;

при привлечении банком заемного капитала путем выпуска облигаций и других долговых обязательств.

Действующими нормативными документами предусматривается, что при учреждении акционерного банка, а также при преобразовании банка из паевого в акционерный все акции первого выпуска распределяются среди учредителей банка, т.е. допускается только закрытое распределение акций первого выпуска. Другими словами, в момент учреждения банка не должно быть акций, предполагаемых к размещению путем открытой продажи.

В случае, когда одновременно с преобразованием банка из паевого в акционерный увеличивается уставный фонд, его рост может происходить исключительно за счет дополнительных взносов учредителей. Если уставный фонд банка увеличивается за счет капитализации других его фондов, то вся сумма увеличения распределяется между учредителями банка.

Повторный выпуск акций с целью увеличения уставного фонда (капитала) акционерного банка разрешается лишь после полной оплаты акционерами всех ранее выпущенных акций. Он может содержать как обыкновенные, так и привилегированные акции.

Все выпуски ценных бумаг, независимо от величины выпуска и количества инвесторов, подлежат обязательной государственной регистрации в Банке России.

Государственная регистрация выпусков ценных бумаг преследует цель повысить ответственность банков-эмитентов перед покупателями ценных бумаг, упрочить доверие к ним инвесторов, обеспечить нормальные условия для вторичного обращения банковских ценных бумаг на рынке. Акции коммерческих банков отличаются повышенным финансовым риском для их держателей, так как банки, в отличие от промышленных и торговых предприятий, работают преимущественно не с собственными, а с заемными и привлеченными средствами. Процедура государственной регистрации направлена на снижение финансовых рисков, предотвращение злоупотреблений и махинаций. [33]

При регистрации и продаже повторного выпуска акций и облигаций банка банк-эмитент уплачивает налог на операцию с ценными бумагами в размере 0,8 % номинального объема выпуска.

В процедуру эмиссии ценных бумаг коммерческим банком входит семь этапов (приложение 1).

При некоторых обстоятельствах возможна регистрация выпуска без регистрации проспекта эмиссии. В этом случае исключаются второй и четвертый этапы. Рассмотри подробнее все эти этапы.

Первый этап. Решение о выпуске ценных бумаг принимается либо общим собранием акционеров, либо Наблюдательным советом банка. Чтобы получить право выпускать ценные бумаги, банк должен: быть безубыточным в течение последних трех завершенных финансовых лет (или с момента образования, если этот срок меньше трех лет); не подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства в течение трех лет (или с момента образования); не иметь просроченной задолженности кредиторам и по платежам в бюджет. Данные, подтверждающие соответствие банка этим требованиям, содержатся в проспекте эмиссии.

Второй этап. Проспект эмиссии подготавливается Правлением банка и подписывается его председателем и главным бухгалтером. Для первого выпуска акций впервые учреждаемого банка проспект эмиссии подготавливается его учредителями и подписывается членами назначенного учредителями органа по организации банка. В проспекте эмиссии содержатся данные о банке, о его финансовом положении и сведения о предстоящем выпуске ценных бумаг (общие данные о ценных бумагах, условия и порядок их распространения, данные о ценовых и расчетных условиях выпуска ценных бумаг, данные о получении доходов по ценным бумагам). При первом выпуске акций в случае преобразования банка из паевого в акционерный, а также при повторном выпуске акций и выпуске облигаций всеми банками проспект эмиссии должен быть заверен независимой аудиторской фирмой.

Третий этап.

Для регистрации выпуска ценных бумаг банк-эмитент представляет в Департамент контроля над деятельностью кредитных организаций на финансовых рынках Банка России или в территориальное учреждение Банка России по месту своего нахождения следующие документы:

заявление на регистрацию;

решение о выпуске эмиссионных ценных бумаг;

проспект эмиссии (если регистрация выпуска ценных бумаг сопровождается регистрацией проспекта эмиссии);

копии учредительных документов (при эмиссии акций для создания акционерного общества);

документы, подтверждающие разрешение уполномоченного органа исполнительной власти на осуществление выпуска эмиссионных ценных бумаг (в случаях, когда необходимость такого разрешения установлена законодательством Российской Федерации). [39]

Эмитент и должностные лица органов управления эмитента, на которые уставом и внутренними документами эмитента возложена обязанность отвечать за полноту и достоверность информации, содержащейся в указанных документах, несут ответственность за исполнение по данным обязательствам в соответствии с законодательством Российской Федерации.

При регистрации выпуска эмиссионных ценных бумаг этому выпуску присваивается государственный регистрационный номер. Зарегистрированные документы и письмо о регистрации подписываются уполномоченным лицом, заверяются печатью регистрирующего органа и выдаются банку-эмитенту. Вместе с зарегистрированными документами банку передается письмо в адрес Расчетно-кассового центра ЦБ РФ по месту ведения основного корреспондентского счета об открытии ему специального накопительного счета для сбора средств, поступающих в оплату ценных бумаг

Регистрирующий орган обязан зарегистрировать выпуск эмиссионных ценных бумаг или принять мотивированное решение об отказе в регистрации не позднее чем через 30 дней с даты получения документов, указанных в настоящей статье. [1, 230]

Четвертый этап.Публикация проспекта эмиссии (в случае, если регистрация ценных бумаг сопровождалась регистрацией проспекта эмиссии) осуществляется банком-эмитентом путем издания ее проспекта в виде отдельной брошюры тиражом, достаточным для информирования всех потенциальных покупателей. Одновременно банк сообщает через средства массовой информации о проводимом им выпуске ценных бумаг и приступает к их реализации.

Пятый этап. Реализация выпускаемых ценных бумаг начинается после регистрации и публикации проспекта эмиссии. Она может осуществляться различными способами.

Во-первых, реализация акций может происходить путем продажи акций за рубли. С этой целью покупателем заключается договор купли-продажи на определенное число акций. Здесь банк-эмитент может пользоваться услугами посредников – финансовых брокеров, с которыми также заключаются специальные договоры комиссии или поручения. Такой способ реализации допускает рассрочку платежа, устанавливаемую из расчета обязательной оплаты акций в течение одного года со дня регистрации выпуска акций.

При продаже ценных бумаг банками оплата их может производиться либо наличными деньгами, либо в безналичном порядке. Если оплата происходит безналичным путем, покупатели переводят средства непосредственно на специальный накопительный счет коммерческого банка в Банке России, открываемый по месту ведения основного корреспондентского счета этого банка. Средства на накопительном счете блокируются до момента регистрации итогов выпуска. После регистрации итогов выпуска средства с накопительного счета перечисляются на основной корреспондентский счет. В случае не регистрации итогов выпуска средства с накопительного счета возвращаются лицам, перечислившим средства на этот счет.

Во-вторых, в оплату акций могут поступать взносы от акционеров в капитал банка материальными ценностями, нематериальными активами, иностранной валютой. При этом в оплату уставного капитала должны приниматься только те активы, которые могут быть использованы в непосредственной деятельности банка, определенной законодательством и банковскими инструкциями. Их доля в структуре уставного капитала не должна превышать 20% на момент создания банка. В последующем она должна быть доведена до 10% (без учета стоимости зданий).

Имущество, которое было представлено акционерами в натуральной форме в оплату акций, становится собственностью банка. Оно приходуется на баланс банк в оценке, определенной совместным решением учредителей банка и утвержденной общим собранием акционеров. [17, 173]

Материальные ценности и нематериальные активы, внесенные инвесторами в оплату акций банка, до регистрации итогов выпуска не могут быть проданы банком-эмитентом или отчуждены другим способом.

В-третьих, реализация акций может быть произведена путем капитализации прочих собственных средств банка с распределением соответствующего количества акций среди акционеров и внесением изменений в реестр акционеров. На капитализацию могут быть направлены: средства резервного фонда банка; остатки фондов экономического стимулирования (ФЭС) по итогам года; основные средства, приобретенные за счет средств ФЭС; дивиденды, начисленные, но не выплаченные акционерам; нераспределенная прибыль по итогам года; средства, полученные банком от продажи акций их первым владельцам сверх номинальной стоимости; 50% положительных нереализованных курсовых разниц по переоценке валютной части собственных средств (на конец года).

В-четвертых, возможна реализация акций путем переоформления внесенных ранее паев в акции – при преобразовании банка из паевого в акционерный.

В-пятых, реализация акций может, производится, путем замены на ранее выпущенные банком ценные бумаги, а также путем консолидации и дробления акций. Независимо от способа реализации цена всех акций внутри каждого типа в одном выпуске при их продаже первым владельцам должна быть едина. Цена устанавливается исходя из их номинальной стоимости (не ниже номинальной). Оплата акций осуществляется по рыночной стоимости. Реализация облигаций может происходить двумя путями:

при продаже на основе договоров с покупателями;

при обмене на ранее выпущенные ценные бумаги.

Количество фактически реализованных банком акций и облигаций не должно превышать их количества, предполагаемого к выпуску и указанного в регистрационных документах выпуска. При этом минимальная оплаченная доля выпуска облигаций по отношению к первоначально заявленному его объему не устанавливается. В отношении акций действует правило, согласно которому их выпуск может быть признан состоявшимся лишь в том случае, если реально оплаченный прирост уставного фонда банка составляет не менее 50% суммы предполагавшегося в начале выпуска увеличения уставного фонда.

Расчет стоимости всех внесенных при реализации акций средств и их доли, которая будет оприходована в уставный фонд после регистрации итогов выпуска, банк-эмитент приводит в отчете об итогах выпуска акций. При расчетах не учитывается сумма, подлежащая оплате в будущем (по акциям, проданным с рассрочкой платежа). Если в одном выпуске акций реализовывались акции разных типов, расчет ведется общей суммой по всем типам сразу.

Шестой этап. Регистрация итогов выпуска происходит после завершения процесса реализации ценных бумаг. Банк-эмитент анализирует его результаты и составляет отчет об итогах выпуска, который подписывается председателем Правления банка и представляется в регистрирующий орган. Регистрирующий орган после рассмотрения отчета об итогах выпуска в течение двух недель (при отсутствии претензий к эмитенту) должен зарегистрировать отчет и итоги выпуска. Затем он выдает банку письмо о регистрации, одну копию регистрационного отчета и подтверждает государственный регистрационный номер выпуска ценных бумаг.

При отказе в регистрации итогов выпуска ценных бумаг регистрирующий орган извещает об этом банк-эмитент письмом, в котором четко должны быть изложены причины отказа (нарушение действующего законодательства, банковских правил и инструкций в процессе выпуска ценных бумаг, несвоевременное представление отчета об итогах выпуска ценных бумаг, неправильное составление отчета и т.д.) и претензии к банку-эмитенту. Государственный регистрационный номер выпуска аннулируется.

Седьмой этап. Публикация итогов выпуска ценных бумаг должна производиться банком-эмитентом в том же печатном органе, где было опубликовано сообщение о выпуске. Все реализованные акции, отчет об итогах выпуска которых зарегистрирован, должны быть полностью оплачены покупателями в течение одного года со дня регистрации выпуска. Доплата за акции, производимая в течение года, приходуется банком в уставный фонд.

Банки, регистрация выпуска ценных бумаг которых сопровождалась регистрацией проспекта эмиссии, ежеквартально представляют в регистрирующий орган отчет, содержащий данные о банке, о его финансовом положении (включая сведения о санкциях, наложенных на банк), экономических нормативах, а также сведения о выпущенных банком акциях и облигациях, информацию о других видах ценных бумаг, эмитированных банком (депозитных и сберегательных сертификатах и т.п.) При первичном размещении акций банк-эмитент не имеет права приобретать их за свой счет (и на свой баланс), на вторичным же рынке банки могут выступать в качестве покупателей своих собственных акций, но в строго установленных законом случаях.

Глава 2 Анализ операций коммерческих банков с ценными бумагами

2.1 Анализ эмиссионной деятельности коммерческого банка

Эмиссия ценных бумаг – выпуск в обращение акций, облигаций и других финансовых инструментов, осуществляемый акционерными обществами в процессе их учреждения, а так же при увеличении их уставного капитала или привлечении дополнительных финансовых ресурсов.

Процедура эмиссии ценных бумаг акционерными обществами регламентируется:

Федеральным законом Российской Федерации «Об акционерных обществах», принятым Государственной Думой 24 ноября 2006 г.; [3, 56]

Федеральным законом Российской Федерации «О рынке ценных бумаг», принятым Государственной Думой 20 марта 2006 г.; [5, 190]

Инструкцией Министерства финансов Российской Федерации от 3 марта 2004 г. № 2 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации». [4, 67]

Сбербанк России – универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России. Действуя в интересах вкладчиков, клиентов и акционеров банк стремиться эффективно, инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

По итогам 2009 года банковская система России продемонстрировала высокие темпы развития.

Высокие объёмы прибыли оказали воздействие на повышение показателя достаточности капитала. Кроме того, повышению капитализации российского банковского сектора в 2009 году способствовало размещению акций Сбербанка России на открытом рынке.

Сбербанк России в условиях сохраняющихся высоких темпов развития национальной экономики стремился максимально полно удовлетворять потребности клиентов в банковских продуктах и услугах. Проведенная в начале года эмиссия обыкновенных акций Банка позволила ему привлечь значительные ресурсы (230,2 млрд. рублей.) и направить их на кредитование клиентов. По итогам года Банк сохранил лидирующее положение на основных сегментах российского финансового рынка: активы Сбербанка России по-прежнему составляют четверть активов банковской системы страны – 25,0%, доля на рынке вкладов составляет – 51,4%, на рынке привлечения средств юридических лиц – 17,9%, на рынке корпоративного кредитования – 32,7%.

По итогам 2009 года Сбербанк России заработал более 30% совокупной прибыли российской банковской системы. Столь высокие финансовые результаты, а так же успешно проведенная эмиссия обыкновенных акций, последующее дробление акций Банка, ежеквартальная публикация отчетности по МСФО и в целом активное развитие отношений с инвесторами повысили инвестиционную привлекательность акций Банка. В 2009 году котировки обыкновенных акций Сбербанка России выросли на 22,5% опередив рост индекса РТС, который по итогам года увеличился на 19,2%. Котировки привилегированных акций банка возросли за год на 5,0%.

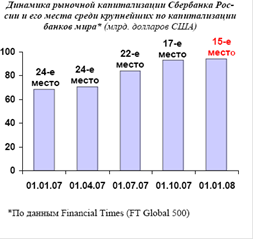

Рост рыночной стоимости акций банка с 67,7 млрд. долларов США до 93,3 млрд. долларов США за отчётный год позволил подняться Сбербанку с 4-го на 2-ое место по капитализации среди крупнейших российских компаний. (Приложение 2)

Практически двукратный рост капитала в 2008 году был обеспечен как размером полученной прибыли, так и в значительной степени, проведенной в I квартале эмиссией обыкновенных акций, в ходе которой в капитал банка было привлечено 230,2 млрд.р. По состоянию на 1 января 2009 года капитал банка составил 681,6 млрд. рублей, а его доля в совокупном капитале российского банковского сектора составила 25,5% против 20,5% на начало 2008 года. Уровень достаточности капитала в результате дополнительного выпуска акций увеличился с 11,7 до 15,1%. (Приложение 3)

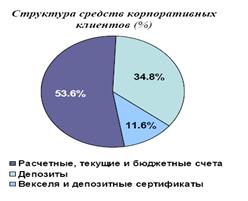

Остаток привлечённых средств корпоративных клиентов в Сбербанке в целом за 2008 год увеличился более чем в 1,5 раза и превысил 1,3 трлн.рублей.

Основу привлечённых средств корпоративных клиентов составляют средства, размещенные на расчетных, текущих и бюджетных счетах – 53,6%. В депозиты привлечено 3408 средств корпоративных клиентов, в векселя и депозитные сертификаты – 11,6%. (Приложение 4)

Количество обслуживаемых в Депозитарии Банка счетов депо в 2009 году увеличилось в 1,3 раза и составило 221,9 тысяч счетов, из которых 215,1 счетов открыты физическим лицам. Рыночная стоимость клиентских эмиссионных ценных бумаг, находящиеся на депозитарном учете, за год увеличилась в 1,4 раза до 611,8 млрд. рублей.

В 2009 году Сбербанк России принял участие в организации размещения выпусков облигаций ряда эмитентов общей номинальной стоимостью 62 млрд. рублей. Кроме того Сбербанк России выступил агентом по оферте эмитентов ОАО «Салют-Энергия» и ООО «Русагро» общий объем выпуска облигаций которых составил 4 млрд. рублей. Банк оказывал эмитентам и услуги платежного агента.

В 2009 году Сбербанк России провел 2 эмиссионные компании: по увеличению уставного капитала Банка и последующему дроблению акций.

Проведенное в начале 2009 года размещение дополнительного выпуска обыкновенных акций явилось значимым событием в истории Банка. Сбербанк Росси занял 3 место в мире среди банков и второе в России по объему привлеченных средств за всю историю публичных размещений. По результатам эмиссии количество акционеров Банка – владельцев голосующих акций увеличилось более чем на 30 тысяч, в основном за счёт владельцев акций – частных инвесторов, было привлечено 230,2 млрд. рублей. Указанные средства пополнили собственный капитал Банка и увеличили уставный капитал на 7,8 млрд. рублей, который по окончании размещения достиг величины 67,8 млрд. рублей. Средства, привлеченные в ходе эмиссии, позволят в течении ближайших нескольких лет поддерживать развитие бизнеса Банка не менее высокими темпами, чем в предыдущие годы.

В середине 2009 года Сбербанк России провел дробление обыкновенных и привилегированных акций. Дробление осуществлялось путем конвертации в акции меньшей номинальной стоимости: обыкновенных акций с коэффициентом 1:1000, привилегированных акций – с коэффициентом 1:20. в результате дробления увеличилось количество акций в обращении, повысилась их ликвидность, акции Банка стали доступнее более широкому кругу инвесторов. Так, по сравнению с 2008 годом объем торгов обыкновенными акциями Банка на биржевом рынке в денежном выражении увеличился на 178% привилегированными акциями на 49%

Права акционеров по получению дивидендов и процедура их выплаты определены в уставе Банка и отражены в Дивидендной политике, принятой Наблюдательным советом в январе 2009 года. Право на получение дивидендов имеют акционеры – владельцы обыкновенных акций, акционеры – владельцы привилегированных акций имеют право на получение дивидендов в размере не ниже 15% от номинальной стоимости привилегированной акции. Решение о выплате годовых дивидендов принимается общим собранием акционеров по рекомендации Наблюдательного совета Банка.

Выплата дивидендов производится 1 раз в год в денежной форме путем перечисления средств на банковские счета акционеров (как юридических, так и физических лиц) за вычетом соответствующего налога в течение 30 дней со дня принятия решения о выплате дивидендов. Список лиц, имеющих право на получение дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате дивидендов. [40]

Принимая решение о выплате дивидендов, Сбербанк России исходит как из интересов акционеров, так и из интересов дальнейшего развития бизнеса Банка. Растущая год от года прибыль Банка по российским стандартам бухгалтерского учёта позволяла ежегодно увеличивать объемы дивидендов. Объем заработанной в отчетном году прибыли, величина собственных средств и в целом стратегические и инвестиционные планы Банка так же позволяют увеличить размер предполагаемых для выплаты дивидендов за 2008 год.

2.2 Анализ инвестиционной деятельности коммерческого банка

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (доход).

Инвестиционная деятельность – вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Субъектами инвестиционной деятельности выступают инвесторы, как физические, так и юридические лица, в том числе банки, а объектами инвестиционной деятельности служат вновь создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности.

Стратегия устойчивого и динамичного развития экономики России предполагает повышение эффективности хозяйствования на основе масштабного привлечения инвестиций. В свою очередь, инвестиционный процесс нуждается в хорошо отлаженном, стабильно и эффективно функционирующем рынке ценных бумаг. Эффективность операций на рынке ценных бумаг во многом определяется фактором налогообложения. Значение данного фактора возрастает в условиях постоянного оживления отечественного рынка ценных бумаг, преодоления негативных последствий финансового кризиса 2008 года.

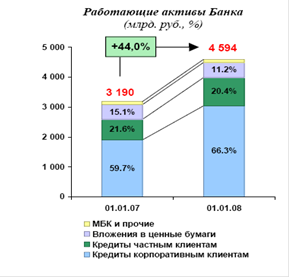

Ключевым фактором роста бизнеса банка является развитие операций кредитования – на долю кредитов корпоративным и частным клиентам в работающих активах приходится совокупности около 87%. Вложения в ценные бумаги осуществляются Банком в основном в целях поддержания необходимого уровня ликвидности. По состоянию на 1 января 2008 года вложения в ценные бумаги составляют лишь не многим более 11% работающих активов, что снижает зависимость финансовых результатов Банка от изменения цен на фондовых рынках. (приложение 5)

Объем ресурсов, размещенных Банком на фондовых рынках, увеличился за год на 6,3% до 513,1 млрд. рублей. При этом удельный вес вложений в ценные бумаги в работающих активах Банка снизился с 15,1 до 11,2%. [35]

В структуре портфеля ценных бумаг основная доля – около 77,0% — по-прежнему приходится на государственные ценные бумаги и облигации Банка России.

Объем вложений в облигации Банка России (ОБР) значительно возрос в первой половине отчетного года, когда в ОБР и ряд других инструментов были размещены временно свободные денежные средства, полученные Банком в ходе эмиссии обыкновенных акций. По мере освоения привлеченных средств путем размещения их в операции кредитования, вложения в ОБР сокращались и на конец года составили 83,3 млрд. рублей, или 16,2% портфеля ценных бумаг. Объем вложений банка в ОФЗ составил на 1 января 2009 года 284,7 млрд. рублей, или 55,5% портфеля ценных бумаг. Объем вложений в еврооблигации РФ сократился с 51,2 до 24,4 млрд. рублей в основном в результате реализации еврооблигаций РФ с погашением в 2021 году в связи со сложившимися рыночными условиями в целях финансирования текущих кредитных программ Банка. Для еврооблигаций РФ в портфеле ценных бумаг на 1 января 2009 года составила 4,7%. (приложение 6)

В целом с учётом невысокой доходности еврооблигаций РФ, ОФЗ и ОБР, Банк рассматривает вложения в данные ценные бумаги как инструмент регулирования текущей ликвидности.

Муниципальные и субфедеральные ценные бумаги Российской Федерации составили 49,5 млрд. рублей или 9,6% портфеля ценных бумаг, из которых 34,9 млрд. рублей приходится на облигации города Москвы и Санкт-Петербурга.

На рынке корпоративных ценных бумаг проводил торговые операции с наиболее ликвидными акциями и облигациями корпоративных эмитентов, остаток которых на конец года составил 68,5 млрд. рублей или 13,4% портфеля ценных бумаг. В том числе вложения в корпоративные облигации составили 44,9 млрд. рублей или 8,8% всего портфеля, вложения в корпоративные акции – 23,6 млрд. рублей или 4,6%.

В 2009 году Сбербанк России принял участие в организации размещения выпусков облигаций ряда эмитентов общей номинальной стоимостью 62 млрд. рублей. Кроме того Сбербанк России выступил агентом по оферте эмитентов ОАО «Салют-Энергия» и ООО «Русагро» общий объем выпуска облигаций которых составил 4 млрд. рублей. Банк оказывал эмитентам и услуги платежного агента. [35]

Доходы от операций с ценными бумагами в 2008 году возросли в 1,9 раза до 76,0 млрд. рублей, в результате чего их доля в общих доходах Банка возросла с 10,2 до 13,5%. Существенный рост доходов от операций с ценными бумагами был обусловлен увеличением в течение года вложений в ОФЗ, временным размещением свободных средств, полученных в ходе проведения эмиссии обыкновенных акций Сбербанка России, в облигации Банка России и получением доходов по ним, а так же реализацией еврооблигаций РФ и большей части инвестиционного портфеля акций корпоративных эмитентов во второй половине 2009 года

По состоянию на 1 января 2009 года инвестиции в уставный капитал организации, составляющих банковскую инфраструктуру или предоставляющие Банку различные услуги, составляют 13,6 млрд. рублей. За 2008 год сумма инвестиций увеличилась в 3 раза в основном за счет приобретения акций банков-нерезидентов: акций дополнительного выпуска ДБ АО «Сбербанк» (Республика Казахстан) и 100% акций ЗАО «Банк-НРБ» (Украина).

В течение отчетного периода на основании решений Правления Сбербанка России прекращено участие в 10 обществах, в том числе в 5 дочерних и 1 зависимом, доход от реализации акций и долей долгосрочных инвестиций Банка составил 63,1 млн. рублей.

Дивиденды, полученные Банком в 2008 году от долгосрочного инвестирования составили 164,4 млн. рублей.

Сбербанк России по состоянию на 1 января 2009 года является владельцем акций 112 дочерних и 3 независимых обществ с общей суммой инвестиций 12,8 млрд. рублей, что составляет 94% от общего портфеля долгосрочных инвестиций.

Консолидированная (банковская) группа Банка по состоянию на 1 января 2009 года состоит из 11 дочерних обществ с общей суммой инвестиций Банка в их акции 12,4 млрд. рублей. Совокупная валюта баланса участников группы составляет 1,6% от валюты баланса Банка, что превышает порог несущественности влияния участников консолидированной группы на результаты деятельности Банка. В связи с этим, начиная с отчетности за I полугодие 2009 года, Банк консолидирует свою финансовую отчётность с отчетностью дочерних обществ. [16, 341]

Банк подвержен процентному риску вследствие изменении стоимости долговых ценных бумаг торгового портфеля при изменении процентных ставок. Для ограничения данного риска Банк устанавливает лимиты на объемы вложений в государственные, корпоративные и субфедеральные облигации, ограничения на объем вложений в один выпуск облигаций, лимиты на структуру портфеля государственных облигаций по срокам погашения, лимиты максимальных потерь, для операций с корпоративными и субфедеральными облигациями. Так же Банк регулярно оценивает возможные убытки от неблагоприятного изменения процентных ставок по долговым ценным бумагам. Так по состоянию на 1 января 2009 года возможные убытки Банка за 10 дней не превысят 0,6% от капитала (3,5 млрд. рублей.) с вероятностью 99%. Это означает, что потери в большем размере ожидаются Банком не чаще 5 раз в течение 2 лет

Риск возможных потерь от колебания котировок облигаций субъектов Российской Федерации и корпоративных эмитентов остается не значительным.

В целях ограничения фондового риска Комитет Сбербанка России по процентным ставками лимитам ограничивает перечень эмитентов, в акции которых возможны вложения средств, устанавливает лимиты на совокупный объем вложений в акции, лимиты на объем вложений в акции отдельного эмитента, лимиты максимальных потерь по совокупному портфелю и в разрезе эмитентов. Торговые операции с акциями осуществляются исключительно Казначейством Сбербанка Росси. [33]

2.3 Рекомендации по повышению эффективности операций с ценными бумагами.

В зависимости от национального законодательства той или иной страны, исторических традиций и особенностей формирования национальных фондовых рынков банки могут играть на них различную роль.

Основная теоретическая и практическая проблема здесь состоит в том, как отделить риски, свойственные обычным «классическим» банковским операциям (депозитно-ссудным и расчетным), от рисков, возникающих в связи с участием банков на фондовом рынке.

Мировая практика знает два подхода к проблеме сочетания обычной банковской деятельности с деятельностью на рынке ценных бумаг.

Согласно одному из подходов, банкам должно быть запрещено, заниматься некоторыми видами профессиональной деятельности на рынке ценных бумаг (брокерской, дилерской, организатора рынка), а также должны быть существенно ограничены отдельные виды непрофессиональной деятельности в качестве инвесторов (вложения в негосударственные ценные бумаги, кроме дочерних банковских и финансовых компаний).

Этот подход применяется в США, где разделение универсальных банков на коммерческие и инвестиционные на рубеже 30-х годов XX в. было введено как реакция на волну массовых банкротств банков. Причиной этих банкротств была чрезмерная активность банков по вложению привлеченных средств клиентов в негосударственные ценные бумаги и по предоставлению гарантий по таким ценным бумагам. Жестокий экономический кризис и депрессия привели к массовому разорению компаний, обесценению их ценных бумаг и как следствие — к цепочке банкротств банков. Свою роль сыграло также отсутствие должного государственного регулирования банковской инвестиционной деятельности. В результате экономического кризиса система рынка ценных бумаг и банковская система США были настолько разрушены, ослаблены и дискредитированы, что пришлось фактически заново перестраивать систему государственного регулирования финансового рынка (как рынка ценных бумаг, так и банковской системы). На этом фоне концепция разделения банков на коммерческие и инвестиционные (так называемый «закон Гласса — Стигала») была легко принята и, надо отдать должное, в течение нескольких десятилетий успешно решала поставленную перед ней задачу — защиту средств массовых вкладчиков от рисков, свойственных инвестициям в ценные бумаги.

В течение последнего десятилетия в США наблюдается «размывание» границ между инвестиционными и коммерческими банками путем принятия постепенных поправок в законодательство, расширяющих компетенцию коммерческих банков, а также путем внедрения новых видов банковских операций (особенно с производными финансовыми инструментами), которые прямо не подпадают под существующие ограничения.

Второй подход представляет собой разрешение банкам сочетать обычные банковские операции с большинством операций на рынке ценных бумаг (как профессиональных, так и непрофессиональных). Такой подход преобладает в европейских странах и принят в качестве основного для будущей объединенной Европы. Согласно этому подходу, ограничение риска банковских инвестиционных операций должно осуществляться не «хирургическими» методами прямого разделения функций, а путем введения специальных «встроенных» ограничителей, дестимулирующих чрезмерные инвестиции банков в ценные бумаги, путем надлежащего государственного контроля за банковской деятельностью, а также повышенного внимания к проблеме конфликта интересов при операциях на финансовых рынках.

В наиболее завершенном виде этот подход преобладает в Германии, где по законодательству исключительно банковские организации имеют право на основании специальной лицензии работать с финансовыми средствами клиентов как в области «классических» банковских операций, так и в области инвестиционной деятельности и обслуживания такой деятельности (например, в качестве депозитариев).

Под влиянием конкуренции в Европе некоторые банки сами внедряют в свою деятельность концепцию специализации и разделения различных банковских функций по разным филиалам и дочерним обществам. При этом, однако, необходимо подчеркнуть принцип добровольности, самостоятельности в выборе банковской стратегии, законодательно закрепленную возможность при необходимости сочетать разные банковские операции в рамках одного юридического лица.

С момента возрождения современной российской банковской системы (конец 80-х — начало 90-х годов) законодательство придерживалось второго подхода — универсальности банков.

По банковскому законодательству банки в России являются универсальными банками, т.е. совмещают обычные банковские операции с операциями на рынке ценных бумаг (непрофессиональными и профессиональными).

Российские банки осуществляют непрофессиональные операции с ценными бумагами по общим правилам для инвесторов и эмитентов, а также в рамках нормативов и по дополнительным правилам, установленным Банком России. Необходимо отметить, что Банк России регулирует непрофессиональную деятельность банков на рынке ценных бумаг более жестко, чем иные российские государственные органы контролируют подведомственные им коммерческие организации.

Профессиональная деятельность банков на рынке ценных бумаг осуществляется по общим банковским лицензиям, выдаваемым Банком России. При этом предполагается, что Банк России как единый надзорный и контрольный орган имеет все полномочия проверять и при необходимости регламентировать профессиональную деятельность банков, в том числе и на рынке ценных бумаг. У Банка России для этого есть возможность требовать обычную и специальную отчетность, право назначать банковские проверки и при необходимости применять к банкам санкции (как легкие, так и серьезные, вплоть до отзыва лицензии и ликвидации банка).

Кроме того, по действующему российскому валютному законодательству только банки, получившие на основании лицензии Банка России право на ведение валютных операций, могут беспрепятственно осуществлять как профессиональную, так и непрофессиональную деятельность на зарубежных финансовых рынках.

При этом Банк России применяет ряд ограничений на инвестиционные операции банков — повышенные коэффициенты риска при расчете соотношения собственных средств банков и различных статей их активов, а также значительные требования к созданию внутренних банковских резервов под потенциальное обесценение вложений в ценные бумаги.

Деятельность банков как инвесторов и эмитентов на рынке ценных бумаг регулирует Банк России, включая установление правил бухгалтерского учета и техники проведения операций.

Современное состояние дел на российском фондовом рынке позволяет предположить, что в обозримом будущем банки будут занимать лидирующее место как среди эмитентов и институциональных инвесторов, так и среди профессиональных участников рынка ценных бумаг. Например, на рынке государственных ценных бумаг банки — самые активные покупатели при их первичном размещении. Основной оборот вторичного рынка с государственными ценными бумагами осуществляется банками. Последние активно начинают приобретать акции предприятий в целях создания финансово-промышленных групп и закрепления своего влияния на производящие отрасли экономики.

Кроме того, инфраструктура российского фондового рынка будет развиваться в дальнейшем за счет того, что именно банки будут предоставлять массовым клиентам и другим профессиональным торговцам услуги в области депозитарной, расчетно-денежной и клиринговой деятельности.

Таким образом, во второй главе мы выявили, что коммерческие банки в России могут выполнять все виды деятельности и все виды операций на рынке ценных бумаг, разрешенные действующим законодательством, как то:

выступать в роли эмитентов и институциональных инвесторов;

осуществлять брокерскую и дилерскую деятельность;

управлять инвестициями и фондами;

проводить расчетное обслуживание участников рынка ценных бумаг;

организовывать депозитарное обслуживание;

предлагать консалтинговые услуги и т.п.

Заключение

Внимание, которое уделяется инвестиционным операциям с ценными бумагами, вполне соответствует радикальным изменениям, произошедшим во второй половине XX– начало XXI в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. Обстоятельства, в которых находятся инвесторы, различны, поэтому инвестиционные операции с ценными бумагами должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

Итак, в последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать на рынке ценных бумаг в качестве финансовых посредников и профессиональных участников.

Наиболее разработаны в методическом отношении и наиболее регламентированы операции коммерческих банков по эмиссии собственных ценных бумаг. Коммерческие банки могут выступать в качестве эмитентов собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов и других ценных бумаг.

Сегодня в России продолжаются процессы создания новых акционерных банков (хотя пик создания новых банков уже прошел), постоянного увеличения уставного капитала банков, а также преобразования паевых банков в акционерные, сопровождаемые эмиссией акций банков. Последние обладают наиболее привлекательными инвестиционными характеристиками: высокой доходностью, надежностью и ликвидностью. Акции банков приносят их владельцам довольно высокие дивиденды.

Банковская деятельность достаточно жестко контролируется Центральным Банком РФ и является объектом тщательного анализа других заинтересованных организаций. Банки постоянно публикуют результаты своей финансовой деятельности, отчетные балансы, отчитываются перед Центральным Банком РФ по широкому кругу показателей. Это позволяет проводить объективную рейтинговую оценку их работы, что повышает надежность банковских акций.

Эмиссии банковских облигаций в России пока широко не практикуются. Это объясняется тем, что инвесторы пока не способны на долгосрочное инвестирование средств. Возможно, что с развитием рынка ценных бумаг и стабилизацией экономики в целом банковские облигации займут значительное место на финансовом рынке.

Профессиональные инвесторы, например, управляющие инвестиционных фондов, как правило, используют активную стратегию инвестирования, то есть периодически корректируют состав портфеля по мере поступления новой важной информации о ситуации в экономике и на рынке ценных бумаг. При пассивном инвестировании инвестор не проводит активную реструктуризацию операций в надежде «переиграть» рынок. Статистические данные говорят о том, что в условиях развитых рынков менеджеры фондов, применяющие активную стратегию инвестирования, часто обеспечивают более низкую доходность портфеля по сравнению с теми, кто использует пассивную стратегию в течение продолжительного периода. В то же время, успешное инвестирование на российском рынке, функционирующем в условиях недостаточной информационной открытости компаний, а также общей экономической и политической нестабильности в стране, во многом зависит от уровня профессионализма менеджера.

Банковские векселя в настоящее время уже пользуются большой популярностью. Многие банки выпускают не только просто чисто финансовые векселя (как аналог депозитного займа), но и используют векселя для совершения разнообразных торгово-финансовых операций. Вексельное обращение в России имеет весьма хорошие перспективы развития.

Итак, с развитием рынка ценных бумаг и становлением банковской системы ценные бумаги коммерческих банков пользуются возрастающим доверием и популярностью у инвесторов и приобретают все большее значение на финансовом рынке.

Таким образом, можно сформулировать следующие основные постулаты, на которых построена современная инвестиционная теория:

Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций степеней возможности диверсификации риска.

Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

Сравнение выбираемых операций основывается только на двух критериях — средней доходности и риске.

Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет операции с меньшими рисками.

Ясно, что на практике строгое следование этим положениям является очень проблематичным. Однако оценка инвестиционных операций должна основываться не только на степени адекватности исходных предположений, но и на успешности решения с ее помощью задач управления инвестициями. В последние десятилетия использование инвестиционной теории значительно расширилось. Все большее число инвестиционных менеджеров, управляющих инвестиционных фондов применяют ее методы на практике, и хотя у нее имеется немало противников, ее влияние постоянно растет не только в академических кругах, но и на практике.

Список используемой литературы

1. Гражданский кодекс Российской Федерации, ч. I и II. – СПб.: Дело, 2008.

2. Закон РФ «О банках и банковской деятельности в РФ» от 2 декабря 2005 г. №395 (с изменениями и дополнениями от 13 декабря 1991 г. №2007, от 24 июня 2004 г. №3119-1

3. Федеральный закон «О рынке ценных бумаг» от 22.04.06 № 39-Ф3 (ред. от 26.11.08) принят ГД ФС РФ 20.03.06

4. Федеральным законом Российской Федерации «Об акционерных обществах», принятым Государственной Думой 24 ноября 2006 г.;

5. Федеральным законом Российской Федерации «О рынке ценных бумаг», принятым Государственной Думой 20 марта 2006 г.;

6. Инструкцией Министерства финансов Российской Федерации от 3 марта 2006 г. № 2 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации»

7. Алексеев М.Ю. Рынок ценных бумаг. — М.: Финансы и статистика, 2006 г.;

8. Базовый курс по рынку ценных бумаг. — М.: Финансовый издательский дом «Деловой экспресс», 2008г. — С. 408;

9. Вексель и вексельное обращение в России /Сост. Д.А.Морозов. — М.: АО «Банкцентр» 2008 , 320с.;

10. Каратуев А.Г. Ценные бумаги: виды и разновидности. Учебное пособие. — М.: Русская Деловая литература, 2009, — 256с.;

11. Миркин Я.М. Ценные бумаги и фондовый рынок. — М.: Перспектива, 2007. — С.600;

12. Рынок ценных бумаг/ Под ред. В.А.Галапова. — М.: Финансы и статистика. — 2008. — 349с.;

13. Рынок ценных бумаг /Под ред. Н.Т.Клещева. — М.: Экономика. — 2007. — 559с.;

14. Фельдман А.А. Российский рынок ценных бумаг. — М.: Атлантика-Пресс, 2007. — 176с.,

15. Фельдман А.А. Вексельное обращение. — М.: Инфра — М, 2006. — С. 180;

16. Ценные бумаги /Под ред. ВН. Колесникова, В.С. Торкановского. — М.: Финансы и статистика. — 2008. — 416с.;

17. Чекидов Б.М. Развитие банковских операций с ценными бумагами. — М.: Финансы и статистика, 2008. — 336с.

18. Букато В.И., Львов Ю.И. Банки и банковские операции в России /Под ред. М.Х. Лапидуса. – М.: Финансы и статистика, 2009.

19. Жуков Е.Ф. Рынок ценных бумаг: Учебное пособие. – М.: Финансы и статистика, 2009.

20. Жуков Е.Ф. Ценные бумаги и фондовые рынки. – М.: ЮНИТИ, 2007.

21. Маркин А.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 2008.

22. Молчанов А.В. Коммерческий банк в современной России: теория и практика. – М.: Финансы и статистика, 2007.

23. Рынок ценных бумаг и его финансовая структура: Учебное пособие /Под ред. В.С. Торкановского. – СПб.: Комплект, 2006.

24. Ческидов В.Н. Банки на фондовом рынке //Финансы. – 2007. — № 5.

25. Финансы и кредит: Учебник /Авт коллектив под руководством А.Ю. Козака. – Екатеринбург: ПИПП, 2008.

26. Фельдман А.А. Депозитные и сберегательные сертификаты. Чековое обращение. – М.: Инфра-М, 2009.

27. Ценные бумаги: Учебник /Под ред. В.И. Колесникова, В.С. Торкановского. – М.: Финансы и статистика, 2008.

28. Журнал «Финанс.», «Рейтинг инвестиционной привлекательности», № 36, 29 сентября- 5 октября 2008

29. Е.А. Ендовицкий Е.А. «Комплексная оценка инвестиционной привлекательности компаний», Москва, 2006 г.

30. Мелкумов Я.С. «Экономическая оценка инвестиций и финансирование инвестиционных проектов» ,Москва, 2007

31. Е.А. Ендовицкий Е.А. «Комплексная оценка инвестиционной привлекательности компаний», Москва, 2006 г.

32. www.stockportal.ru

33. www.cfin.ru

34. www.fincake.ru

35. www.pifovik.ru

36. www.TIKR.ru

37. www.cybersantinvestor.ru

38. www.elitarium.ru

39. http://ach.gov.ru

40. http://www.budgetrf.ru

41. http://www.fincontrol.ru

Приложения

Приложение 1

Эмиссия ценных бумаг

э м и с с и я | Первый этап. Принятие решения о выпуске ценных бумаг |

| Второй этап. Подготовка проспекта эмиссии | |

| Третий этап. Регистрация выпуска ценных бумаг и проспекта эмиссии | |

| Четвертый этап. Издание проспекта эмиссии и публикация сообщения о выпуске ценных бумаг | |

| Пятый этап. Реализация ценных бумаг | |

| Шестой этап. Регистрация итогов выпуска | |

| Седьмой этап. Публикация итогов выпуска |

Приложение 2

Динамика рыночной капитализации

Приложение 3

Динамика капитала Банка

Приложение 4

Структура средств корпоративных клиентов

Приложение 5

Работающие активы Банка

Приложение 6

Структура портфеля ценных бумаг