- Варианты сертификатов сбербанка

- Где приобрести сертификат?

- Застрахован ли сберегательный сертификат?

- Как использовать сберегательный сертификат?

- Как получить деньги?

- Кем может быть приобретен сберегательный сертификат?

- Недостатки сертификатов на предъявителя

- Письмо банка россии от 10.02.1992 n 14-3-20 (ред. от 29.11.2000) «положение «о сберегательных и депозитных сертификатах кредитных организаций» / консультантплюс

- Процентные ставки

- Сбербанк сберегательный сертификат для пенсионеров

- Сберегательный сертификат сбербанка

- Сравнение с вкладами сбербанка

- Условия действия

- Заключение

Варианты сертификатов сбербанка

Именные сертификаты – это документы, содержащие сведения о личных данных клиента. Их передача третьей стороне происходит посредством уступки права требования. На именном документе на обратной стороне заполняется поле с информацией о личных данных. Если при неоднократной передаче выпадет даже одно звено цепочки, то документ автоматически признается не подлинным.

Сертификат клиент может обналичить в любое удобное для себя время, подарить, завещать, так же к достоинствам можно отнести и еще то, что для передачи документа третьей стороне не требуется юридического оформления действий, потребовать оплату допускается на всей территории Российской Федерации.

Чтобы получить деньги по ЦБ нужно обратиться в офис Сбербанка с документом и паспортом.

Если бланк ЦБ утерян, то восстанавливается в судебном порядке.

Где приобрести сертификат?

Купить Сберегательный сертификат можно только в отделении Сбербанка. Но не каждый офис предоставляет данную услугу, а потому людям необходимо уточнить информацию о месте приобретения на официальном сайте в разделе «Сберегательный сертификат» при помощи гиперссылки «Список отделений, в которых можно приобрести сберегательный сертификат» внизу страницы в пункте «Условия».

Также узнать подробные сведения о месте покупки и необходимых данных можно по телефону 8-800-555-55-50, где консультанты горячей линии дадут полную информацию.

Застрахован ли сберегательный сертификат?

Процентная ставка по Сберегательному сертификату в Сбербанке выше, чем ставка по любому вкладу и это неспроста. Все вклады (и валютные, и рублевые) застрахованы по государственной программе, а потому вкладчики в случае разорения банка смогут получить свои деньги обратно.

Поэтому людям следует взвесить все риски, прежде чем приобретать ценную бумагу. Сбербанк является надежным банком — российским лидером банковского дела, поэтому в ближайшие годы его крах нельзя предсказать, а прогнозы только склоняют к мысли о его финансовом росте, поэтому пока что переживать о сохранности средств вкладчикам не стоит.

Как использовать сберегательный сертификат?

Сберегательный сертификат Сбербанка достаточно удобен и прост в использовании, у него есть всего несколько основных правил:

- Приобрести сертификат можно только в банке (онлайн на сайте заказать нельзя).

- Покупка сертификата оплачивается безналичным или наличным путем.

- В момент покупки выбирается, каким будет сертификат — именным или не именным.

- Хранится документ в надежном месте (Сбербанк предлагает людям бесплатную услугу хранения сертификата в банке), не допускается его порча – следы жжения, отрыва, разрезов и т.д.

- По окончанию срока действия документ приносится в банк и деньги выдаются получателю (если именной, то лишь покупателю – человек должен быть с паспортом, а если не именной, то любому человеку).

- Продлить действие нельзя, каждый раз необходимо продавать сертификаты банку, а новые покупать по действующей процентной ставке.

Как получить деньги?

Когда уже истек срок действия ценной бумаги и предстоит получить прибыль вместе со своими кровными, то человеку необходимо взять паспорт (если сертификат был именным) и прийти в отделение Сбербанка, где проводят выдачу средств по данной программе. Сберегательный сертификат необходимо будет предъявить сотруднику банку, а тот выдаст клиенту положенную сумму (наличными или переводом на карту).

Все эти действия не отнимают много времени, и уже тут же человек при желании может заново вложить свои сбережения, чтобы через установленный срок получать больше прибыли, или забрать их себе.

Вложив свои деньги в банк под процент, каждый клиент Сбербанка имеет право получить прибыль согласно установленным условиям программы. Такой способ небольшого заработка становится все более популярным, так как люди доверяют Сбербанку деньги, а взамен за доверие получают прибыль, и очень большую, если правильно подойти к выбору способа вложений.

Кем может быть приобретен сберегательный сертификат?

Возраст, пол, трудоустройство — ни что из этого не влияет на возможность человека приобрести Сберегательный сертификат. Необходимо, чтобы хватало средств на его покупку, и был при себе паспорт россиянина, все остальное для банка не имеет значения.

Сберегательный сертификат Сбербанка доступен для физических и юридических лиц. Только для юридических сертификат будет депозитный, и он имеет небольшие отличия от сберегательного для физических лиц:

- Минимальная стоимость 50 000 рублей.

- Обязательно оформляется банковский договор, если приобретаются депозитные сертификаты.

- Оплата сертификата и получение средств проводится безналичным путем.

Все остальные условия у депозитных и сберегательных сертификатов одинаковы, людям необходимо лишь рассчитать прибыль и совершить покупку выбранного товара.

Недостатки сертификатов на предъявителя

По отзывам можно, отметить такие недостатки ценных бумаг:

Банковская организация выдает высокие проценты по сертификатам, данный вид вкладов денежных средств не страхуется.

Если вы приняли решение вложить свои деньги в сертификат Сбербанк, то предъявлять для оплаты бумагу раньше срока не рекомендуется, так как процентная ставка упадет.

Зато оформление не займет много времени и обширного пакета документов – необходим только паспорт гражданина Российской Федерации.

Письмо банка россии от 10.02.1992 n 14-3-20

(ред. от 29.11.2000)

«положение «о сберегательных и депозитных сертификатах кредитных организаций» / консультантплюс

Настоящим Положением устанавливаются единые для всех кредитных организаций Российской Федерации правила по выпуску и оформлению сберегательных и депозитных сертификатов.

1. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

2. Право выдачи сберегательного сертификата предоставляется банкам при следующих условиях:

— осуществления банковской деятельности не менее двух лет;

— публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой;

— соблюдения банковского законодательства и нормативных актов Банка России;

— выполнения обязательных экономических нормативов;

— наличия резервного фонда (балансовый счет 10701) в размере не менее 15 процентов от фактически оплаченного уставного капитала;

— выполнения обязательных резервных требований.

3. Сертификаты могут выпускаться как в разовом порядке, так и сериями.

Сертификаты могут быть именными или на предъявителя.

4. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле — продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов — как в безналичном порядке, так и наличными средствами.

5. Сертификаты выпускаются в валюте Российской Федерации.

Выпуск сертификатов в иностранной валюте не допускается.

6. Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов, открытых в уполномоченных банках в соответствии с Инструкцией Банка России «О порядке открытия уполномоченными банками банковских счетов нерезидентов в валюте Российской Федерации и проведения операций по этим счетам» от 12 октября 2000 года N 93-И.

(в ред. Указания ЦБ РФ от 29.11.2000 N 857-У)

(см. текст в предыдущей редакции)

7. Сертификаты должны быть срочными.

Процентные ставки по сертификатам устанавливаются уполномоченным органом кредитной организации.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки.

В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Кредитная организация начисляет проценты по сберегательным (депозитным) сертификатам на остаток задолженности по основному долгу, учитываемый на соответствующем лицевом счете на начало операционного дня. Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении.

8. На бланке сертификата должны содержаться следующие обязательные реквизиты:

— наименование «сберегательный (или депозитный) сертификат»;

— номер и серия сертификата;

— дата внесения вклада или депозита;

— размер вклада или депозита, оформленного сертификатом (прописью и цифрами);

— безусловное обязательство кредитной организации вернуть сумму, внесенную в депозит или на вклад, и выплатить причитающиеся проценты;

— дата востребования суммы по сертификату;

— ставка процента за пользование депозитом или вкладом;

— сумма причитающихся процентов (прописью и цифрами);

— ставка процента при досрочном предъявлении сертификата к оплате;

— наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России;

— для именного сертификата: наименование и местонахождение вкладчика — юридического лица и Ф.И.О. и паспортные данные вкладчика — физического лица;

— подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Кредитная организация, выпускающая сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат законодательству Российской Федерации, настоящему Положению и содержанию обязательных реквизитов.

Именной сберегательный (депозитный) сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные листы — приложения к именному сертификату, на которых оформляются цессии.

Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы.

Бланк сертификата должен содержать все основные условия выпуска, оплаты и обращения сертификата (условий и порядка уступки требования), восстановления прав по сертификату при его утрате.

9. Изготовление бланков сберегательных и депозитных сертификатов как именных, так и на предъявителя, а также дополнительных листов (приложений) к именным сертификатам производится только полиграфическими предприятиями, получившими от Министерства финансов Российской Федерации лицензию на производство бланков ценных бумаг, в соответствии с техническими требованиями к ценным бумагам и их реквизитам, установленными Министерством финансов Российской Федерации. Бланки приложений к именному сертификату изготавливаются одновременно с бланком сертификата.

10. Бланк сертификата заполняется кредитной организацией на пишущей машинке или от руки чернилами, шариковой ручкой или типографским способом. Сумма прописью должна начинаться с прописной буквы в начале строки. Слово «рублей» указывается вслед за суммой прописью без оставления свободного места. В случае расхождения в обозначении сумм прописью и цифрами действительной считается сумма прописью.

Проставление подписей и печатей кредитной организации на сертификате типографским способом не допускается.

11. Сертификаты должны иметь корешки, составляемые по следующей форме:

Корешок сберегательного (депозитного) сертификата N ___ серия ______

на ____ руб. __ коп. (цифрами)

выдан «__» _________ 199_ г.

срок возврата «__» _________ 199_ г.

(кому) _____________________________________

(наименование и местонахождение;

Ф.И.О. и паспортные данные вкладчика)

сертификат получил _____________________________

(подпись вкладчика или

его уполномоченных лиц)

При выписке сертификата кредитная организация заполняет все реквизиты корешка сертификата. Корешок сертификата подписывается владельцем сертификата или его уполномоченным лицом согласно доверенности, оформленной в соответствии с действующим законодательством, отделяется от сертификата и хранится кредитной организацией.

12. Хранение бланков сертификатов и дополнительных листов (приложений) к именным сертификатам осуществляется кредитной организацией в порядке, установленном нормативными актами Банка России.

13. Поправки и помарки при заполнении сертификата не допускаются.

Исправление ошибки при оформлении цессии именного депозитного сертификата должно быть подтверждено надписью «исправлено» с проставлением даты исправления, заверено подписями и печатями цедента и цессионария.

Внесение исправлений при оформлении цессии именного сберегательного сертификата оформляется нотариально либо в кредитной организации, выдавшей сертификат.

14. Учет бланков сертификатов, а также операций, совершаемых с сертификатами, осуществляется в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденными Банком России.

15. Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу.

16. Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке требования по сберегательному сертификату подписывается обеими сторонами лично.

Условие непрерывности оформления цессии должно быть обязательным.

Цессия должна оформляться следующим образом:

N ______________ «__» ______ 199_ г.

__________________________________________________________________

(наименование и местонахождение; Ф.И.О. и паспортные

данные цедента)

с одной стороны, и ____________________________, с другой стороны,

(наименование и местонахождение;

Ф.И.О. и паспортные данные цессионария)

договорились о том, что __________________________________________

__________________________________________________________________

(наименование или Ф.И.О. цедента)

уступает, а ______________________________________________________

(наименование или Ф.И.О. цессионария)

приобретает права по сертификату N ______ серия _________

(подпись цедента (подпись цессионария

или его уполномоченных или его уполномоченных

лиц) лиц)

М.П. М.П.

Приложение к именному сберегательному (депозитному) сертификату оформляется следующим образом:

Приложение N ___

к именному сберегательному (депозитному) сертификату N ______ серия __________

наименование кредитной организации, выпустившей сертификат

далее располагаются цессии

Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата.

17. При наступлении даты востребования вклада или депозита кредитная организация осуществляет платеж против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства.

Средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его корреспондентский, расчетный (текущий) счет.

Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

Кредитная организация проверяет непрерывность ряда договоров уступки требования, а также соответствие наименования, печати и подписей уполномоченных лиц владельца в именном сертификате этим же реквизитам в заявлении на зачисление средств. При отсутствии лиц, поставивших подписи на сертификате, заявление может быть подписано другими уполномоченными лицами и сопровождаться соответствующей доверенностью.

18. Восстановление прав по утраченным сертификатам на предъявителя осуществляется в судебном порядке.

Восстановление прав по утраченным именным сертификатам осуществляется кредитной организацией, выпустившей их в обращение.

В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата. Если на заявленное требование законным держателем сертификата получен отказ, он вправе обжаловать его в судебном порядке.

19. Кредитная организация вправе размещать сберегательные (депозитные) сертификаты только после регистрации условий выпуска и обращения сертификатов (далее «условия выпуска») в территориальном учреждении Банка России (Главном управлении, Национальном банке, Операционном управлении-2 при Банке России — далее «регистрирующие органы») и внесения их в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций в Департаменте контроля за деятельностью кредитных организаций на финансовых рынках Банка России.

Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган следующие документы:

— условия выпуска и обращения сертификатов;

— макет бланка сертификата;

— нотариально заверенную копию лицензии кредитной организации на осуществление банковских операций;

— свидетельство о государственной регистрации кредитной организации (при выпуске сберегательных сертификатов);

— баланс и расчет обязательных экономических нормативов на последнюю отчетную дату перед принятием решения о выпуске сертификатов.

20. Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов.

Условия выпуска представляются для каждого типа сертификатов отдельно.

Страницы условий выпуска и макет бланка сертификата должны быть пронумерованы, прошнурованы и скреплены печатью кредитной организации.

Условия выпуска должны содержать ссылку на дату принятия решения о выпуске сертификатов и наименование органа кредитной организации, принявшего такое решение и утвердившего данные условия, подписаны ее руководителем и в двухнедельный срок с даты принятия решения о выпуске представлены в трех экземплярах в регистрирующие органы по месту нахождения корреспондентского счета кредитной организации.

Срок рассмотрения условий выпуска регистрирующим органом, а также документов, поданных в соответствии с п. 19 настоящего Положения, не должен превышать двух недель.

В случае возврата регистрационных документов на доработку срок рассмотрения доработанных документов начинает исчисляться заново с момента представления доработанных документов в регистрирующий орган.

Внесение изменений и / или дополнений в зарегистрированные территориальными учреждениями Банка России условия выпуска и / или макет бланка сертификата кредитными организациями производится путем регистрации новых условий выпуска согласно п. 19 настоящего Положения.

С момента регистрации новых условий выпуска сертификатов кредитная организация не вправе размещать сертификаты в соответствии с ранее зарегистрированными условиями выпуска.

21. Основанием для отказа в регистрации условий выпуска могут быть:

— несоответствие условий выпуска действующему законодательству, нормативным актам Банка России и настоящему Положению;

— несвоевременное представление кредитной организацией условий выпуска, а также документов, указанных в п. 19 настоящего Положения, в регистрирующий орган;

— существенное ухудшение финансового положения кредитной организации и отнесение кредитной организации к 3 или 4 классификационной группе в порядке, установленном нормативными актами Банка России;

— применение территориальными учреждениями Банка России санкций к кредитным организациям в виде ограничения, запрета на проведение операций по привлечению денежных средств во вклады в соответствии с нормативными актами Банка России;

— реклама выпуска сертификатов до регистрации условий выпуска;

— иные случаи, предусмотренные действующим законодательством Российской Федерации.

22. Регистрирующий орган регистрирует в отдельном журнале условия выпуска с указанием наименования кредитной организации, выпускающей их в обращение, даты принятия ею решения о выпуске сертификатов, даты представления условий выпуска в регистрирующий орган, а также прочие сведения о выпуске.

Один экземпляр зарегистрированных условий выпуска с макетами сертификатов направляется регистрирующим органом не позднее следующего дня с момента их регистрации в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России для внесения в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций.

Внесение условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций осуществляется Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России в течение трех недель с момента получения зарегистрированных условий выпуска от регистрирующего органа и при отсутствии замечаний к данным документам.

В случае возврата документов из Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России в регистрирующий орган последний передает указанные документы кредитной организации на доработку. Срок рассмотрения доработанных документов в регистрирующем органе начинает исчисляться заново с момента их представления кредитной организацией.

На следующий день после получения уведомления Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России о внесении условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций регистрирующий орган выдает кредитной организации письмо о регистрации им условий выпуска и одну копию зарегистрированных условий выпуска.

23. Аннулирование государственной регистрации условий выпуска, зарегистрированных в установленном порядке, осуществляется Банком России и его территориальными учреждениями:

— по решению кредитной организации после изъятия из обращения и погашения выпущенных сертификатов на основании представленного кредитной организацией решения и подтверждения, что все сертификаты погашены. При этом решение об аннулировании условий выпуска принимает уполномоченный орган кредитной организации, принявший решение о выпуске сертификатов;

— на основании приказа Банка России о внесении записи о ликвидации кредитной организации в Книгу государственной регистрации кредитных организаций.

При реорганизации кредитной организации решение об аннулировании условий выпуска принимает кредитная организация, являющаяся правопреемником.

Территориальные учреждения Банка России письменно сообщают Департаменту контроля за деятельностью кредитных организаций на финансовых рынках Банка России об аннулировании регистрации условий выпуска для исключения их из Реестра условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций и о погашении всех выпущенных по аннулированным условиям выпуска сертификатов.

Заместитель Председателя

ЦБ России

Д.В.ТУЛИН

Процентные ставки

Выбирая, вкладывать средства в Сбербанк или нет, и какой способ выбрать, люди чаще всего смотрят по процентам, ведь от их величины зависит прибыль.

В таблице представлено, какой процент вкладчик получит при приобретении Сберегательного сертификата в зависимости от срока его действия и размера вложенных средств.

Данные ставки по Сберегательным сертификатам действуют с апреля 2021 года, актуальную информацию всегда можно узнать на официальном сайте Сбербанка.

Сбербанк сберегательный сертификат для пенсионеров

Пенсионеры также могут оформить сберегательный сертификат, не зависимо от своего возраста. Возможность передачи такого документа стороннему лицу позволяет использовать ценную бумагу вместо оформления наследства.

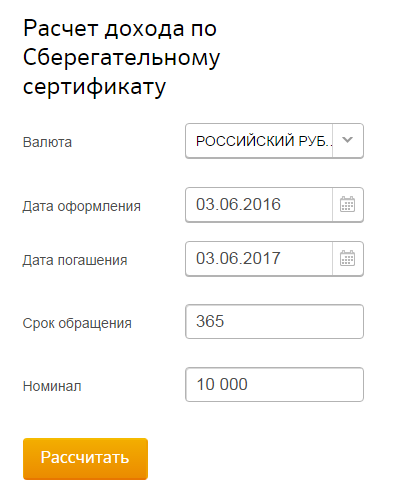

Сберегательный сертификат Сбербанка, проценты 2021, калькулятор позволяет высчитать актуальную прибыль по истечению срока длительности предложения. Современное решение использует последние программные наработки Сбербанка и гарантирует моментальный вывод точного результата на экран.

Для работы калькулятора потребуется стабильное интернет-соединение и необходимость заполнить требуемые поля, указав номинал вклада и его процент.

Сберегательный сертификат сбербанка

31 мая 2021

Существует много способов сохранения сбережений граждан.

Банки предлагают доходные вклады, ценные бумаги, сберегательные счета и карты.

Сертификат, как сравнительно новый банковский продукт, считается одним из самых

защищенных. Об условиях Сберегательных сертификатов от Сбербанка читайте в статье.

Сберегательный

сертификат Сбербанка – это ценная бумага. Она более выгодна с точки зрения получения дохода, чем срочные вклады, так как по данному продукту не предусмотрено

государственное страхование. Бланк оформляется на предъявителя, поэтому его доступно использовать

в качестве подарка родственнику или знакомому, передавать по наследству. При

желании возможно оставить сертификат на хранение в банке, что исключит вероятность кражи.

Срок действия

варьируется в диапазоне от 3 месяцев до 3 лет. Ценная бумага оформляется только

в рублях. Минимальная сумма открытия – 10 тыс. р. Пополнять сертификат нельзя, так

же, как и снимать с него суммы частями. При получении всех денег раньше срока

доход начисляется по ставке 0,01% годовых.

Уровень ставок

по Сберегательному сертификату напрямую зависит от номинальной суммы и срока хранения. Границы

начисляемых процентов – от 0,01% до 10% в год.

Доход выплачивается в момент погашения

ценной бумаги. Деньги выдаются наличными или зачисляются на любой счет по заявлению

клиента. Если сертификат не предъявлен к оплате при окончании срока действия, то начисленные проценты по нему и сама сумма остаются неизменными до момента обращения владельца. Процентная ставка по сертификату

постоянна в течение срока, установленного договором, даже если банк пересматривает условия по данному продукту.

Рассчитать

предполагаемый доход по Сберегательному сертификату доступно на сайте Сбербанка

в соответствующем разделе.

Получить Сберегательный сертификат

возможно не в каждом отделении Сбербанка, а только в тех, которые уполномочены осуществлять

операции по данному направлению. Узнать перечень таких филиалов доступно на сайте учреждения, в разделе Сберегательные сертификаты –

Где приобрести.

Владельцем сертификата вправе стать клиент

банка с 14 лет. Нерезиденты открывают ценную бумагу только безналично

– перечислением с карточного счета или вклада. При оформлении необходимо иметь паспорт или прочее удостоверение личности. Ценная бумага состоит из двух частей: самого сертификата и его корешка. Первый выдается на руки клиенту, второй остается в банке. Сертификат действителен, если в нем заполнены

все предусмотренные для этого поля:

- наименование;

- дата оформления;

- сумма вклада, оформленного сертификатом – цифрами и прописью;

- процентная ставка;

- процент в суммовом выражении;

- обязательство кредитной организации вернуть деньги владельцу

сертификата; - дата востребования денег;

- адрес банка-эмитента;

- подписи двух сотрудников кредитного учреждения – операциониста и кассира;

- печать банка.

Положить деньги на сертификат доступно

в любой сумме в рамках установленного диапазона. При утрате ценной бумаги необходимо срочно

уведомить об этом банк. Восстановить права на нее возможно только через суд.

Если сертификат сильно поврежден, средства с него доступно снять после проведения

банком экспертизы.

Условия по Сберегательным

сертификатам едины для всех групп клиентов банка.

Преимуществами для пенсионеров

являются:

- Простота в

оформлении и обслуживании. Минимум документов, небольшое количество времени. - Ставки выше, чем

по вкладным предложениям. Максимальная ставка по вкладам – 7,76%. - Простота

получения денег наследниками. - Мобильность сертификата и отсутствие привязки к конкретному физическому лицу.

- Невозможность подделки ценной бумаги. Ее степени защиты соизмеримы с защитой денежных

купюр. Сертификат без опасений может использоваться как инструмент сохранения

денег. - Обналичивание средств по всей России.

- Возможность самостоятельно рассчитать доход.

Среди недостатков

главными являются:

*Дата актуализации данных – 31.05.2021 г.

Сравнение с вкладами сбербанка

Сберегательный сертификат от простых вкладов для физических лиц отличается:

- Более высокими процентными ставками.

- Ограниченными, но комфортными сроками.

- Ограниченными возможностями и более строгими условиями.

- Возможностью получения на предъявителя.

- Минимальными действиями для получения и продажи (не нужно регистрироваться в личном кабинете для отслеживания, пополнения и т.д., знать номер счета).

- Отсутствием страхования вложенных средств.

Вклады в большинстве своем гораздо надежнее и практичнее Сберегательного сертификата, но некоторые его преимущества все-таки заставляют людей приобретать ценную бумагу. Чаще это делается из желания получить больший доход (так как Сбербанк надежен, то это решение вполне обосновано и логично), но иногда и из стремления приобрести ценную бумагу с возможностью сделать подарок кому-либо.

Вклады в большинстве своем гораздо надежнее и практичнее Сберегательного сертификата, но некоторые его преимущества все-таки заставляют людей приобретать ценную бумагу. Чаще это делается из желания получить больший доход (так как Сбербанк надежен, то это решение вполне обосновано и логично), но иногда и из стремления приобрести ценную бумагу с возможностью сделать подарок кому-либо.

Условия действия

Вкладывая денежную сумму в банк, человек желает получить прибыль и быть уверенным в своем решении. Сберегательный сертификат — это прекрасный вариант для проведения такой операции, только он имеет определенные условия приобретения и использования, с которыми человеку необходимо ознакомиться заранее:

Денежный Сберегательный сертификат от Сбербанка выдается на выгодных условиях и самое главное его преимущество — это повышенная процентная ставка по сравнению с вкладами. Они имеют более лояльные условия (накопительный можно пополнять), но зато прибыль будет меньшей, а получение денег для клиентов наиболее весомый аргумент в выборе способа вложения денежных средств.

Заключение

С этого года внесено множество поправок в Федеральный закон, касающихся личных финансов россиян. Были отменены сберкнижки, сертификаты на предъявителя. Введение таких изменений позволит государству бороться с коррупцией и преступностью.