Инвестиции | банки.ру

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО ИА «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения».

*АО ВТБ Капитал Управление активами Данные по доходности актуальны на 26.02.2021.

АО ВТБ Капитал Управление активами, (лицензия ФКЦБ России от 06.03.2002 № 21-000-1-00059 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия). Открытые паевые инвестиционные фонды под управлением АО ВТБ Капитал Управление активами: ОПИФ РФИ «ВТБ – Фонд Казначейский» (Правила фонда зарегистрированы ФКЦБ России 26.02.2003 № 0089-59893097), доходность на 29.01.2021 за 3 мес.: 2,62%, за 6 мес.: 3,47%, за 1 г.: 7,63%, за 3 г.: 28,81%. ОПИФ РФИ «ВТБ — Фонд Акций» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0968-94131582), доходность на 29.01.2021 за 3 мес.: 19,42%, за 6 мес.: 13,24%, за 1 г.: 5,66%, за 3 г.: 66,28%. ОПИФ РФИ «ВТБ — Фонд Еврооблигаций» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0963-94130861), доходность на 29.01.2021 за 3 мес.: 0,68%, за 6 мес.: 9,50%, за 1 г.: 26,22%, за 3 г.: 54,10%. ОПИФ РФИ «ВТБ — Фонд Еврооблигаций развивающихся рынков» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0958-94130789), доходность на 29.01.2021 за 3 мес.: 5,67%, за 6 мес.: 15,80%, за 1 г.: 31,43%, за 3 г.: 64,58%. ОПИФ РФИ «ВТБ — Фонд Компаний малой и средней капитализации» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0959-94131180), доходность на 29.01.2021 за 3 мес.: 16,63%, за 6 мес.: 21,41%, за 1 г.: 28,91%, за 3 г.: 74,18%. ОПИФ РФИ «ВТБ – Индекс МосБиржи» (Правила фонда зарегистрированы ФКЦБ России 21.01.2004 № 0177-71671092), доходность на 29.01.2021 за 3 мес.: 20,62%, за 6 мес.: 14,02%, за 1 г.: 10,16%, за 3 г.: 67,75%. ОПИФ РФИ «ВТБ — Фонд Сбалансированный» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0962-94131346), доходность на 29.01.2021 за 3 мес.: 12,35%, за 6 мес.: 9,79%, за 1 г.: 6,17%, за 3 г.: 43,29%. ОПИФ РФИ «ВТБ – Фонд Технологий будущего» (Правила Фонда зарегистрированы ФСФР России 13.09.2007, № 0967-94131429), доходность на 29.01.2021 за 3 мес.: 14,32%, за 6 мес.: 25,35%, за 1 г.: 64,50%, за 3 г.: 105,90%. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Правилами доверительного управления ОПИФ, находящимися под управлением АО ВТБ Капитал Управление активами предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ОПИФ. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, Россия, г. Москва, Пресненская набережная, д. 10, этаж 15, помещение III, по телефону 8-800-700-44-04 (для бесплатной междугородной и мобильной связи), по адресам агентов или в сети Интернет по адресу www.vtbcapital-am.ru. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам».

*АО «УК УРАЛСИБ» Данные по доходности актуальны на 26.02.2021.

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана ФКЦБ России 14 июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: город Москва, Саввинская набережная, дом 23, строение 1. Тел.: 8 (495) 788 6646. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2021 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2021 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2021) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.).АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

*ООО «УК «ФинЭкс Плюс» (FinEx Funds plc) ETF Данные по доходности актуальны на 16.02.2021.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс плс (FinEx Funds plc) и ФинЭкс Физикли Бэкт Фандз плс (FinEx Physically Backed Funds plc). Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 4 этаж, 39 Довер Стрит, Лондон, W1S 4NN, Великобритания). Информация раскрывается на сайте www.finxplus.ru.ООО «УК «ФинЭкс Плюс» обращает внимание, что инвестиции в рынок ценных бумаг связаны с риском, включая риск потери инвестиций полностью или частично. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Информация, указанная на данном сайте, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями; не является заявлением о возможных выгодах, связанных с методами управления активами; не является какого-либо рода офертой; не является индивидуальной инвестиционной рекомендацией. Указанные доходности рассчитаны как процентный прирост значений стоимости чистых активов (СЧА) фондов в расчете на 1 акцию на 31.08.2021 и 30.08.2021. Для перевода доходностей в рублевые и долларовые использовались курсы доллара, евро и фунта стерлингов, установленные Банком России, и значения курсов EUR/USD, GBP/USD и KZT/USD из терминала Bloomberg на указанные даты. Финансовые инструменты либо операции, упомянутые на данном сайте, могут не соответствовать вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «УК «ФинЭкс Плюс» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, информация о которых приведена на данном сайте ООО «УК «ФинЭкс Плюс» не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, полученных на основании использования указанной информации.

* ООО «УК «Райффайзен Капитал» Данные по доходности актуальны на 26.02.2021

Информация раскрывается на сайте по следующим адресам: www.raiffeisen-capital.ru, www.raiffeisencapital.ru, www.rcmru.ru и в «Приложении к Вестнику ФСФР». Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления паевыми инвестиционными фондами и иными документами можно по тел.: 7 (495) 745-52-10, 7(495) 777- 99-98, по адресу: 119002, г. Москва, Смоленская-Сенная площадь, д. 28. Агент по приему заявок на осуществление операций с инвестиционными паями: АО «Райффайзенбанк»- лицензия ФКЦБ России № 177-02900-100000 от 27.11.2000 г., срок действия лицензии не ограничен. Место нахождения: Российская Федерация, 129090, Москва, ул. Троицкая, дом 17, стр. 1, тел.: 7 (495) 721-91-00, 8 (800) 700-91-00. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Номера и даты регистрации правил в ФСФР России: ОПИФ рыночных финансовых инструментов «Райффайзен — Акции» — 0241-74050443 от 04.08.2004 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Облигации» — 0242-74050284 от 04.08.2004 г.; ОПИФ рыночных финансовых инструментов «Райффайзен – Дивидендные акции» — 0243-74050367 от 04.08.2004 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — США» — 0647-94120219 от 26.10.2006 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Потребительский сектор» — 0986-94131808 от 20.09.2007 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Сырьевой сектор» — 0987-94132127 от 20.09.2007 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Информационные технологии» — 0988-94131961 от 20.09.2007 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Электроэнергетика» — 0981-94132044 от 20.09.2007г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Мосбиржа голубые фишки» — 0983-94131725 от 20.09.2007 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Индустриальный» — 0984-94131889 от 20.09.2007 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Драгоценные металлы» — № 1953-94168467 от 27.10.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Европа» — № 2063-94172606 от 22.02.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Развивающиеся рынки» — № 2075-94172523 от 03.03.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Золото» — № 2241 от 08.11.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен – Корпоративные облигации» — № 2260 от 29.11.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Фонд активного управления» — № 2261 от 29.11.2021 г.; ОПИФ рыночных финансовых инструментов «Райффайзен — Долговые рынки развитых стран» — № 2356 от 15.05.2021 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Взимание скидок уменьшает доходность вложений в инвестиционные паи паевых инвестиционных фондов. Ни государство, ни управляющая компания не гарантируют доходность инвестиций в паевые инвестиционные фонды. ООО «УК «Райффайзен Капитал» — лицензия ФСФР России № 21-000-1-00640 от 21.04.2009 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, лицензия ФСФР России № 045-10230-001000 от 31.05.2007 на осуществление деятельности по доверительному управлению ценными бумагами.

* ООО УК «Альфа-Капитал» Данные по доходности актуальны на 29.01.2021

Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Технологии» на 30 ноября за 3 мес. 1,18 %, за 6 мес. 29,98%, 1 год 55,96%, за 3 года 85,57%. Правила доверительного управления (ДУ) № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Облигации Плюс» на 30 ноября за 3 мес. 2,21 %, за 6 мес. 3,58 %, за 1 год 8,36%, за 3 года 27,98%. Правила доверительного управления (ДУ) № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Баланс» на 30 ноября за 3 мес. 2,97%, за 6 мес. 11,86 %, 1 год 7,57%, за 3 года 49,19 %. Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Золото» на 30 ноября за 3 мес. 8,98%, за 6 мес. 6,54%, 1 год 29,15% за 3 года 53,28%. Правила доверительного управления (ДУ) № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г. Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Глобальный Баланс» на 30 ноября за 3 мес. 2,81%, за 6 мес. 23,54%, за 1 год 29,79%, за 3 года 24,29%. Правила ДУ № 0907-94126486 зарегистрированы ФСФР России 07.08.2007г. Прирост стоимости пая открытого паевого инвестиционного фонда (ПИФ) рыночных финансовых инструментов (РФИ) «Альфа-Капитал Еврооблигации» на 30 ноября за 3 мес. 6,17%, за 6 мес. 23,45%, за 1 год 37,33%, за 3 года 70,82%. Правила доверительного управления (ДУ) № 0387-78483850 зарегистрированы ФСФР России 18.08.2005 г. Правилами ДУ ПИФ, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи ПИФ. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Перед приобретением инвестиционного пая ознакомьтесь с правилами ДУ ПИФ. ООО УК «Альфа-Капитал»: 123001,Москва,ул.Садовая-Кудринская, д. 32, стр.1. 8 (800)2002828, alfacapital.ru. Лицензия № 21-000-1-00028 от 22.09.98г. выдана ФСФР России. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту.

* АО «ГПБ – УА» Данные по доходности актуальны на 04.03.2021

Акционерное общество «Газпромбанк — Управление активами» (далее – АО «ГПБ – УА»)/Joint Stock Company Gazprombank – Asset Management (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00657 от 15 сентября 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12879-001000 от 26.01.2021 выданы ФСФР России без ограничения срока действия) осуществляет доверительное управление следующими открытыми паевыми инвестиционными фондами: ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0619–94123737): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020 за 1 мес. — 16,9%, 3 мес. — 7,8%, за 6 мес. — 20,1%, за 1 г. — 11,5%.ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0620–94123708): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — 2,8%, за 6 мес. — 9,6%, с начала 2020 года — 26,8%, за 1 г. — 23,3%, за 3 г. — 43,0%.ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0622–94123683): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — 8,00%, за 6 мес. — 11,97%, за 1 г. — 5,26%, за 3 г. — 37,56%. ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1014–94132162): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020 за 1 мес. — 6,1%, 3 мес. — 3,3%, за 6 мес. — 6,5%, за 1 г. — 17,5%.ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» (Правила доверительного управления зарегистрированы ФСФР России 31.05.2021 г. за № 2361): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — (-9,7%), за 6 мес. — 8,1%, с начала 2020 года — 42,2%, за 1 г. — 42,9%, за 3 г. — 73,1%. ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» (Правила доверительного управления зарегистрированы ФСФР России 14.02.2021 г. за № 2547): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 ОПИФ рыночных финансовых инструментов «Газпромбанк – Индия» (Правила доверительного управления зарегистрированы ФСФР России 05.12.2006 г. за № 0687–94123720):cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — 12,94%, за 6 мес. — 27,72%, за 1 г. — 30,06%, за 3 г. — 26,22%. ОПИФ рыночных финансовых инструментов «Газпромбанк – Нефть» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1015–94132245): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — 40,94%, за 6 мес. — 25,82%, за 1 г. — -(3,33%), за 3 г. — -(18,40%). ОПИФ рыночных финансовых инструментов «Газпромбанк – Фонд международных дивидендов» (Правила доверительного управления зарегистрированы ФСФР России 10.11.2021 г. за № 2244): cведения о приросте расчетной стоимости инвестиционного пая на 30.11.2020: за 3 мес. — 12,44%, за 6 мес. — 20,11%, за 1 г. — 22,07%, за 3 г. — 30,04%.мес. — 1,3%, за 6 мес. — 2,3%, с начала 2020 года — 6,35%, за 1 г. — 7,4%, за 3 г. — 23,1%.АО «ГПБ – УА» напоминает инвесторам, что стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевыми инвестиционными фондами. Получить подробную информацию о паевых инвестиционных фондах под управлением АО «ГПБ – УА» и ознакомиться с правилами доверительного управления, а также иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 119049, Москва, ул. Коровий Вал, д. 7, тел. (495) 980-40-58 или в сети Интернет по адресу www.gpb-am.ru, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов (со списком агентов можно ознакомиться на сайте в сети Интернет по адресу www.gpb-am.ru). Информация, подлежащая в соответствии с нормативными актами в сфере финансовых рынков опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». В случае если, Правилами доверительного управления паевыми инвестиционными фондами, предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении, взимание данных скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Приём обращений от владельцев инвестиционных паев и иных заинтересованных лиц осуществляется по адресу: 119049, Москва, ул. Коровий Вал, д. 7, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов. Настоящее уведомление не является индивидуальной инвестиционной рекомендацией, и инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ГПБ – УА» могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) инвестора. В информации, указанной в данном уведомлении, не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. АО «ГПБ – УА» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ГПБ – УА», упомянутые в данном уведомлении, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. **Дополнительная информация: ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» Вознаграждение УК: 2% (от среднегодовой СЧА).Вознаграждение спец. депу, регистратору, аудитору: не более 0,5% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА).ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» Вознаграждение УК: 3% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 0,5% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА). ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» Вознаграждение УК: 2,5% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 1% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА),ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» Вознаграждение УК: 2% (от среднегодовой СЧА). Вознаграждение спец.депу, регистратору, аудитору: не более 0,5% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА).ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» Вознаграждение УК: 2,75% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 0,5% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА).ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» Вознаграждение УК: 3% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 0,5% (от среднегодовой СЧА). Прочие расходы: не более 0,5% (от среднегодовой СЧА).ОПИФ рыночных финансовых инструментов «Газпромбанк – Индия» Вознаграждение УК: 2,5% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 1% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА). ОПИФ рыночных финансовых инструментов «Газпромбанк – Нефть» Вознаграждение УК: 2,5% (от среднегодовой СЧА).Вознаграждение спец.депу, регистратору, аудитору: не более 1% (от среднегодовой СЧА).Прочие расходы: не более 0,5% (от среднегодовой СЧА). ОПИФ рыночных финансовых инструментов «Газпромбанк – Фонд международных дивидендов» Вознаграждение УК: 2,5% (от среднегодовой СЧА). Вознаграждение спец.депу, регистратору, аудитору: не более 1% (от среднегодовой СЧА). Прочие расходы: не более 0,5% (от среднегодовой СЧА).Дополнительная информация о скидках, надбавках и минимальной сумме первоначальных инвестиций через агента, УК и сервис «Личный кабинет клиента» приведена в правилах доверительного управления.

* ООО «Управляющая компания «Открытие» Данные по доходности актуальны на 02.03.2021

Общество с ограниченной ответственностью «Управляющая компания «Открытие». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.Получить подробную информацию о доверительном управлении, в том числе об услугах по индивидуальному доверительному управлению можно по адресу: Российская Федерация, 115114, город Москва, улица Кожевническая, дом 14, строение 5, тел.: (495) 232-59-73, в сети Интернет по адресу: www.open-am.ru, а также у агентов, со списком которых можно ознакомиться на сайтеwww.open-am.ru.Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также иными документами можно по адресу: Российская Федерация, 115114, город Москва, улица Кожевническая, дом 14, строение 5, тел.: (495) 232-59-73, в сети Интернет по адресу:www.open-am.ru, а также у агентов, осуществляющих прием заявок на приобретение, обмен и погашение инвестиционных паев фондов в местах приема заявок на приобретение, обмен и погашение инвестиционных паев, со списком которых можно ознакомиться в сети Интернет по адресу:www.open-am.ru.Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Акции» зарегистрированы ФКЦБ России 17.12.2003 №0164-70287842; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Облигации» зарегистрированы ФКЦБ России 17.12.2003 №0165-70287767; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс МосБиржи» зарегистрированы ФСФР России 05.07.2007 №0890-94127385; Правила доверительного управления ЗПИФ денежного рынка «Царский мост» зарегистрированы ФСФР России 08.11.2007 №1073-58229210; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Лидеры инноваций» зарегистрированы ФСФР России 16.04.2021 №2586; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Еврооблигации» зарегистрированы ФСФР России 08.12.2021 №2275; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Золото» зарегистрированы ФСФР России 08.12.2021 №2277; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Глобальные инвестиции» зарегистрированы Банком России 29.10.2021 №3059; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Золотой капитал» зарегистрированы Банком России 31.08.2020 №4149; Правила доверительного управления БПИФ рыночных финансовых инструментов «Открытие — Всепогодный» зарегистрированы Банком России 27.08.2020 за № 4147.*При опубликовании раскрываемой информации на сайтеwww.open-am.ru доступ к такой информации бессрочен.Уважаемый Клиент! Обращаем Ваше внимание, что клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма«, включая информацию о своих выгодоприобретателях и бенефициарных владельцах. Просим Вас своевременно обновлять информацию, предоставленную ООО УК «Открытие» при заключении договоров доверительного управления и приобретении паёв паевых инвестиционных фондов.Размещенная на сайте информация носит исключительно информативный характер, представленная в них информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. УК «Открытие» не несет ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершенных на основании данных, содержащихся в публикациях.

* АО «Тинькофф Банк» Данные по доходности актуальны на 09.03.2021

АО «Тинькофф Банк», лицензия на осуществление брокерской деятельности № 045-14050-100000, лицензия на осуществление депозитарной деятельности № 045-14051-000100, выданы Банком России 06.03.2021 г. (без ограничения срока действия).

Лицензия ЦБ РФ № 2673

* АО УК «БКС» Данные по доходности актуальны на 26.02.2021

АО УК «БКС». Лицензия ФКЦБ России № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия.

Лицензия ФСФР России № 050-12750-001000 от 10.12.2009г. на осуществление деятельности по управлению ценными бумагами, без ограничения срока действия.

Подробную информацию об осуществлении деятельности по управлению паевыми инвестиционными фондами и услугами по доверительному управлению, оказываемыми АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов, Вы можете найти в информационном бюллетене «Приложение к Вестнику ФСФР», на сайте bcs.ru/am, в ленте ЗАО «Интерфакс», в АО УК «БКС» по адресу: Российская Федерация, 630099, Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20.

Стоимость инвестиционных паёв может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют и не гарантируют доходы в будущем. Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полные наименования паевых инвестиционных фондов под управлением АО УК «БКС»:Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Перспектива», регистрационный номер правил фонда: 0039-18547710, дата регистрации 20.03.2000, ФКЦБ;Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Международные Облигации», регистрационный номер правил фонда: 3664, дата регистрации 19.02.2021, Банк России;Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Мировые ресурсы», регистрационный номер правил фонда: 4284, дата регистрации 28.01.2021, Банк России.

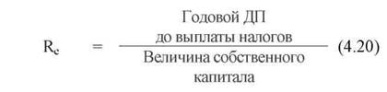

Расчет коэффициента капитализации методом связанных инвестиций

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

R ипотечн = ДО / К

где R ипотечн – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rипотечн ( 1 – M ) • Rсобств

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле

R = 0,7 *0,127500 0,3 *0,05 = 0,08925 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

Ø в текущую стоимость переводится ЧОД за один временной период;

Коэффициент капитализации рассчитывается для недвижимости тремя методами:

Ø методом рыночной выжимки;

Ø методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

Ø методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

Ø применение его затруднительно, когда отсутствует информация о рыночных сделках;

Ø метод не рекомендуется использовать, если объект не достроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форсмажорных обстоятельств и требует серьезной реконструкции.

§

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления.

Применяется метод ДДП, когда:

Ø предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

Ø имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

Ø потоки доходов и расходов носят сезонный характер;

Ø оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

Ø объект недвижимости строится или только что построен и ввод: (или введен в действие).

Метод дисконтированных денежных потоков – наиболее универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

§

§

§

Реверсия – это остаточная стоимость объекта при прекращении поступлений потока доходов.

Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

4. Определение ставки дисконтирования.

Ставка дисконта – ставка процента, используемая для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем.

Ставка дисконтирования отражает взаимосвязь риск – доход, а также различные виды риска, присущие этой недвижимости.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Теоретически ставка дисконтирования для объекта недвижимости должна прямо или косвенно учитывать следующие факторы:

Ø компенсацию за безрисковые, ликвидные инвестиции;

Ø компенсацию за риск;

Ø компенсацию за низкую ликвидность;

Ø компенсацию за инвестиционный менеджмент.

Связь между номинальной и реальной ставками выражается формулами Фишера.

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Без рисковая ставка Надбавка за риск.

Надбавка за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод кумулятивного построения подробно рассмотрен выше при расчете ставки дохода на капитал в составе коэффициента капитализации методом возмещения капитальных затрат.

Метод сравнения альтернативных инвестиций применяется чаще всего при расчете инвестиционной стоимости объекта недвижимости. В качестве ставки дисконтирования может быть взяты:

Ø требуемая инвестором доходность (задается инвестором);

Ø ожидаемая доходность альтернативных проектов и финансовых инструментов, доступных инвестору.

Метод выделения – ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно трудоемок. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав.

Ставка дисконтирования (в отличие от коэффициента капитализации) прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя (инвестора) и выяснение, какая ставка была использована при определении цены продажи, как строился прогноз будущих денежных потоков. Если оценщиком полностью получена интересующая его информация, то он может рассчитать внутреннюю норму прибыли (конечную отдачу) аналогичного объекта. На полученную величину он будет ориентироваться при определении ставки дисконтирования.

Хотя каждый объект недвижимости и уникален, но при определенных допущениях можно получить значения ставки дисконтирования методом выделения, которые будут соответствовать общей точности прогноза будущих периодов. Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующее использование которых является наилучшим и наиболее эффективным.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

Ø моделирование для каждого объекта аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

Ø расчет ставки доходности инвестиций по объекту;

Ø полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки. Если доход образуется из двух основных источников (например, из базовой ренты и процентных надбавок), один из которых (базовая рента) можно считать гарантированным и надежным, то к нему применяется одна ставка дохода, а другой источник дисконтируется по повышенной ставке (так, размер процентных надбавок зависит от объема оборота арендатора и является величиной неопределенной). Данный прием позволяет учесть разную степень риска при получении дохода от одного объекта недвижимости. По аналогии можно учитывать и различные степени риска получения дохода от объекта недвижимости по годам.

Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения (формула). Это объясняется наибольшей простотой расчета ставки дисконта по методу кумулятивного построения в текущих условиях рынка недвижимости.

§

Доходный подход применяется при определении лучшего и наиболее эффективного использования (ЛНЭИ). Рассмотрим применение метода капитализации дохода при определении ЛНЭИ.

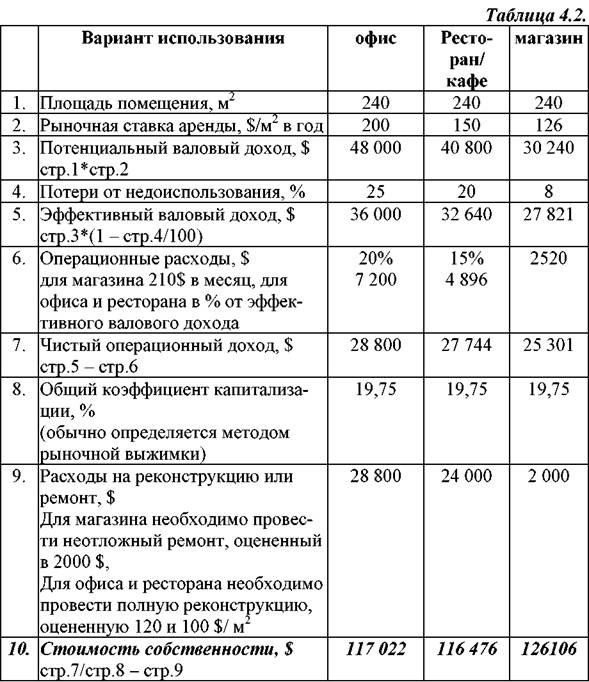

Пример. Требуется анализ наилучшего и наиболее эффективного использования нежилого помещения.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям:

Ø законодательная разрешенность ;

Ø физическая осуществимость;

Ø финансовая осуществимость;

Ø максимальная эффективность.

Земельный участок не находится в собственности владельца объекта оценки. Владелец нежилого помещения имеет право пользования частью участка под домом, где располагается нежилое помещения, соответственно площади этого помещения по отношению к общей площади помещений, располагаемых в доме.

Следовательно, текущее использование земельного участка является единственным законодательно разрешенным, а значит наиболее эффективным.

Переходим к анализу наилучшего и наиболее эффективного использования нежилого помещения.

Возможные виды использования нежилого помещения: офис, ресторан или кафе, магазин.

Физически осуществимое использование: Все варианты являются физически осуществимыми.

Финансово осуществимое использование: Учитывая местоположение и размеры нежилого помещения все три варианта экономически могут быть целесообразны.

| Максимальная эффективность. Критерием максимальной эффективности является положительный возврат инвестируемого капитала, т.е. возврат равный или больший расходов на компенсацию затрат на содержание, финансовых обязательств и возврата самого капитала. В большей степени финансовая осуществимость зависит от соотношения спроса и предложения и местоположения, которые определяют такие характеристики, как валовый доход, операционные расходы, потери и т.д. Величина чистого операционного дохода допустимого варианта использования должна удовлетворять требуемой норме возврата. Использование нежилого помещение в качестве магазина является экономически более выгодным и наименее рискованным. Поскольку перепрофилирование помещения хоть и будет вести к увеличению арендных ставок, но оно повлечет недозагрузку арендных площадей во время ремонта, увеличение операционных расходов, повышенный риск недозагрузки площадей и увеличение инвестиций на сумму реконструкции. |

| Наилучшее и наиболее эффективное использование объекта оценки: использование в качестве магазина. |

Рыночная стоимость объекта составит 142 319 долларов.

§

Тема: «Доходный подход в оценке недвижимости»

Характер работы: репродуктивный.

Форма организации работы: индивидуальная.

Цели работы:

Ø обобщение, систематизация и закрепление полученных знаний по теме: «Доходный подход в оценке»;

Ø формирование способности и готовности использовать теоретические знания в выполнении практических заданий;

Ø контроль знаний и умений по теме: «Доходный подход в оценке».

Учебное обеспечение: методические рекомендации, материал лекций, учебник, веб-ресурсы официальных сайтов (Оценщик.ру).

Задание:

1. Выполнить оценку условного объекта недвижимости №1 (здания), применяя доходный подход и метод капитализации доходов. Расчеты выполнить в таблице 1.

2. Выполнить оценку условного объекта недвижимости №2 (здания), применяя доходный подход и метод дисконтированных денежных потоков. Расчеты выполнить в таблице 2.

3. Ответить на контрольные вопросы.

Краткие теоретические сведения:

Доходный подход − это совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов. Доходный подход включает два метода: метод прямой капитализации и метод дисконтированных денежных потоков. Подход основан на предположении, что стоимость объекта недвижимости равна текущей стоимости будущих доходов от владения, которые, как ожидается, принесут эксплуатация и возможная продажа в дальнейшем недвижимого имущества. Основные действующие здесь принципы – это принципы ожидания и замещения.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период в том случае, если доходы от объекта стабильны или меняются с постоянным темпом прироста.

При использовании метода дисконтированных денежных потоков доход от предполагаемого использования недвижимости рассчитывается на несколько прогнозных лет и учитывается выручка от перепродажи объекта недвижимости в конце прогнозного периода. Данный метод применяется, когда доходы меняются от периода к периоду, т.е. они не стабильны.

Этапы доходного подхода оценки методом капитализации:

1) определение ожидаемого годового дохода (в качестве дохода, генерируемого объектом недвижимости при его наилучшем наиболее эффективном использовании);

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации, путем деления ЧОД на коэффициент капитализации.

Порядок выполнения работы:

I . Расчет ожидаемого чистого операционного дохода.

Оценщик недвижимости работает со следующими уровнями дохода:

Ø ПВД (потенциальный валовой доход);

Ø ДВД (действительный валовой доход);

Ø ЧОД (чистый операционный доход);

Ø ДП (денежные поступления) после выплат процентов за кредит.

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери Прочие доходы

Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В отсутствии таковой для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, т.е. существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны) и на этой основе рассчитывает коэффициент недоиспользования (Кнд ) объекта недвижимости:

Кнд = ∑(Дп*Т)/На

где Дп – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Т –период в течение которого единица объекта недвижимости свободна;

На – число арендных периодов в году.

Пример: Сдано в аренду 1000 м2.

В течение года 365 дней: в январе 3 дня не сдавалось в аренду 25 м2, в июне 6 дней 100 м2 и в ноябре 10 дней 50 м2.

25 / (1000 / 100%) = 2,5 %, Дп1 = 0,025, Т1= 3 дня

100 / (1000 / 100%) = 1,0 %, Дп2 = 0,01 Т2= 6 дня

50 / (1000 / 100%) = 0,05 %, Дп3 = 0,005 Т3= 10 дня

На = 4 периода

Кнд = (0,025 * 3 0,01 * 6 0,05 * 10) / 4 = 0,159

Соответственно коэффициент загрузки (использования) площади равен 1-0,159=0,841

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с после дующим прогнозированием данной динамики на перспективу (в зависимости от перспектив развития конкретного сегмента рынка недвижимости в регионе):

Опираясь на ретроспективную и текущую информацию, оценщик может рассчитать коэффициент недоиспользования и потерь при сборе арендных платежей с последующей корректировкой для прогнозирования величины действительного валового дохода:

где Кндп – коэффициент недоиспользования и потерь при сборе арендных платежей;

Па – потери при сборе арендной платы;

П нд – потери от недоиспользования площадей;

ПВД – потенциальный валовой доход.

Помимо потерь от недоиспользования и при сборе арендных платежей необходимо учесть прочие доходы, которые можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания, в частности, арендаторов (например, доход от сдачи в аренду автомобильной стоянки, склада и т.д.), и не включаемые в арендную плату.

2. Чистый операционный доход (ЧОД) – действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД – ОР

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода. Операционные расходы делят

Ø условно-постоянные;

Ø условно-переменные , или эксплуатационные;

Ø расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не за висит от степени эксплуатационной

Ø налог на имущество;

Ø страховые взносы (платежи по страхованию имущества);

Ø заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на нее.

К условно-переменным расходам относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг:

Ø коммунальные;

Ø на содержание территории;

Ø на текущие ремонтные работы;

Ø заработная плата обслуживающего персонала;

Ø налоги на заработную плату;

Ø расходы по обеспечению безопасности;

Ø расходы на управление (обычно принято определять величину расходов на управление в процентах от действительного валового дохода) и т.д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся улучшений (кровля, покрытие пола, санитарно-техническое оборудование, электроарматура). Предполагается, что денежные средства резервируются на счете (хотя большинство владельцев недвижимости в действительности этого не делают). Резерв на замещение рассчитывается оценщиком с учетом стоимости быстроизнашивающихся активов, продолжительности срока их полезной службы, а также процентов, начисляемых на аккумулируемые на счете средства. Если не учесть резерва на замещение, то чистый операционный доход будет завышенным.

§

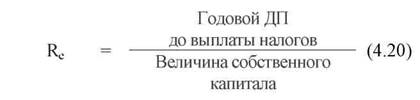

Коэффициент капитализации состоит из двух частей:

Ø ставки дохода на капиталRдох.кап (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

Ø нормы возврата капитала Rнорм возвр, т.е. погашение суммы первоначальных вложений. Этот элемент коэффициента капитализации применяется только к изнашиваемой части объекта.

R кап = Rдох.кап Rнорм возвр

Ставка доходности капитала Rдох.капрассчитывается как:

Rдох.кап = Rб Rриск

Rб —безрисковая ставка дохода;

Rриск —надбавки за риск (надбавка за риск вложения в недвижимость надбавка за низкую ликвидность недвижимости надбавка за инвестиционный менеджмент).

Без рисковая ставка доходности – это ставка, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата.

Без рисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие – поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Для определения без рисковой ставки можно пользоваться как российскими, так и западными показателями по без рисковым операциям. Сейчас в качестве без рисковой ставки чаще берется доходность по ОФЗ.

Расчет надбавок за риски:

Ø надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне инфляции за типичное время существования подобных оцениваемому объектов на рынке;

Ø надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

Ø надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Нормы возврата капитала R норм возвр.

Норма возврата капитала показывает годовую величину возмещения средств, вложенных в объект недвижимости в том случае, если по каким-либо причинам прогнозируется потеря этих средств (полностью или частично) в период владения недвижимостью. Для возврата первоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения для восстановления капитала. Если сумма капитала, вложенного в недвижимость, останется неизменной и будет возвращаема при ее перепродаже, нет необходимости в расчете нормы возврата.

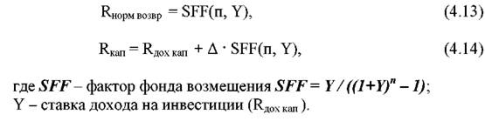

Существуют три способа расчета нормы возврата капитала (Rнормвозвр) :

Ø прямолинейный возврат капитала (метод Ринга);

Ø возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда);

Ø возврат капитала по фонду возмещения и без рисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%-ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

где n — оставшийся срок экономической жизни, в годах; R дох кап ставка доходности инвестиций, %.

Пример. Условия инвестирования: срок 5 лет; R дох кап ставка доходности инвестиций 18%; Δ 100%.

Решение. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 38% (18% 20%=38%).

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям:

Пример. Условия инвестирования: срок 5 лет; доход на инвестиции 12%. Δ 100%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097.

Метод Хоскольда . Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по без рисковой ставке:

§

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного ка питала называется ипотечной постоянной и рассчитывается:

Rm = ДО / К

где Rm – ипотечная постоянная; ДО – ежегодные выплаты по обслуживанию долга; К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

R = М • Rm ( 1 – M ) • Re где М – доля заемного капитала.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается R = 0,7 *0,127500 0,3 *0,05 = 0,08925 0,015 = 0,10425 (10,42%).

§

| Показатели | Варианты | ||||||||

| 1,2,3 | 4,5,6 | 7,8,9 | 10,11,12 | 13,14,15 | 16,17,18 | 19,20,21 | 22,23,24 | 25,26,27 | |

| Площадь, м2 | |||||||||

| Годовая арендная плата, руб/м2 | |||||||||

| Срок экономической жизни объекта, лет | |||||||||

| Потери от недоиспользования дн/м2: 1 квартал 2 квартал 3 квартал 4 квартал | 2/50 6/65 1/50 3/45 | 5/80 4/100 5/90 3/120 | 2/125 6/130 5/50 3/80 | 3/55 3/60 1/70 3/100 | 2/45 7/50 1/100 3/120 | 4/130 6/100 8/50 3/60 | 2/50 6/60 5/45 3/50 | 3/130 6/100 1/50 3/80 | 1/60 6/80 1/50 3/60 |

| Потери при сборе арендной платы, % от год ар. ставки | |||||||||

| Налог на имущество, руб/год | |||||||||

| Страховые платежи, руб/год | |||||||||

| Коммунальные платежи, руб/м2 | |||||||||

| Отчисления на текущий ремонт, руб/м2 | |||||||||

| Годовой фонд ЗП работников с отчислениями ЕСН, руб/год | |||||||||

| Расходы на управления, руб/год | |||||||||

| Базовая безрисковая ставка, % | |||||||||

| Надбавка за риск вложения в недвижимость | 0,05 | 0,03 | 0,02 | 0,05 | 0,03 | 0,04 | 0,05 | 0,06 | 0,07 |

| Надбавка за низкую ликвидность недвижимости | 0,12 | 0,11 | 0,06 | 0,09 | 0,10 | 0,12 | 0,11 | 0,06 | 0,12 |

| Надбавка за инвестиционный менеджмент | 0,10 | 0,06 | 0,09 | 0,11 | 0,14 | 0,10 | 0,06 | 0,09 | 0,10 |

| Доля собственного капитала, % | |||||||||

| Ставка дохода на собственный капитал, % | |||||||||

| Сумма кредита, млн. руб | 2,5 | 3,0 | 4,2 | 3,5 | 2,6 | 2,8 | 3,2 | 2,5 | 2,8 |

| Ставка процента кредита, % | |||||||||

| Срок кредита, лет | |||||||||

| Рыночная информация об объектах аналогах: Цена объектов аналогов, тыс. руб/м2 №1 №2 №3 ЧОД объектов аналогов, тыс. руб/м2 №1 №2 №3 | 35,6 42,5 45,9 15,2 14,3 12,5 | 50,6 60,5 70,5 18,5 19,6 21,3 | 56,2 45,9 55,3 25,3 24,6 21,5 | 35,6 42,5 45,9 15,6 17,6 18,6 | 50,6 60,5 70,5 15,2 14,3 12,5 | 56,2 45,9 55,3 15,6 17,6 18,6 | 35,6 42,5 45,9 25,3 24,6 21,5 | 50,6 60,5 70,5 15,2 14,3 12,5 | 56,2 45,9 55,3 25,3 24,6 21,5 |

Таблица 1 Расчетная таблица для выполнения Задания №1

| Показатель | Расчетная формула | Расчет и значение показателя |

| Потенциальный валовый доход, руб/год | ||

| Коэффициент недоиспользования | ||

| Коэффициент загрузки площади | ||

| Действительный валовый доход | ||

| Коэффициент потерь при сборе арендных платежей | ||

| Операционные расходы, руб/год | ||

| Чистый операционный доход, руб/год | ||

| Норма возврата капитала: Ø прямолинейный возврат капитала Ø возврат капитала по фонду возмещения и ставке дохода на инвестиции Ø возврат капитала по фонду возмещения и без рисковой ставке процента | ||

| Коэффициент капитализации: Ø с учетом возмещения капитальных затрат Ø методом рыночной выжимки Ø методом связанных инвестиций | ||

| Средний коэффициент капитализации | ||

| Стоимость объекта, руб |

Таблица 2 Расчетная таблица для выполнения Задания №2

| № | Наименование показателя | Примечание | Ед. изм. | Расчет по годам | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||||

| Площадь, сдаваемая в аренду | По данным таблицы 1 | м2 | ||||||

| Годовая арендная плата | По данным таблицы 1 | руб/м2 | ||||||

| Увеличение арендной платы в год, | По данным рынка | % | — | 1,2 | 1,3 | 1,4 | 1,5 | |

| Потенциальный валовый доход | П.1 * П.2 | руб/год | | |||||

| Потери от недоиспользования | По данным таблицы 1 | |||||||

| Действительный валовый доход | П.4 * (1- Кнд) | руб/год | | |||||

| Амортизационные отчисления | 2% от расчетной стоимости объекта в задании 1 | руб/год | | |||||

| Остаточная балансовая стоимость объекта | 30% от расчетной стоимости объекта в задании 1 | Руб. | | |||||

| Налог на собственность | 1% от балансовой стоимости П.8 | Руб. | | |||||

| Эксплуатационные расходы за месяц | 200 руб / м2 | Руб. | | |||||

| Изменение эксплуатационных расходов | По данным рынка | % в год | — | 1,3 | 1,3 | 1,4 | 1,4 | |

| Отчисления на неотложный ремонт | 120 руб / м2 | Руб./год | | |||||

| Изменение отчислений на ремонт | По данным рынка | % в год | 1,3 | 1,3 | 1,4 | 1,4 | ||

| Чистый операционный доход | П.6 — П.7 – П.9 – П.10 – П.12 | |||||||

| Ставка дисконта: Безрисковая ставка — 7% (депозит Сбербанка), надбавка за инвестиции в недвижимость – 2,2% (по данным Ингосстраха), надбавка за низкую ликвидность 2,5%, надбавка за инвестиционный менеджмент – 2,5%. | % | |||||||

| Коэффициент дисконтирования | 1 / (1 П.15/100)n | |||||||

| Текущая стоимость денежных потоков | П.14 * П.16 | Руб. | | |||||

| Ставка капитализации | По данным таблицы 1, рассчитать методом рыночной выжимки | % | ||||||

| Стоимость реверсии | Рассчитать методом капитализации ЧОД5 / П.18 | Руб. | — | — | — | — | | |

| Текущая стоимость реверсии | Руб. | | — | — | — | — | ||

| Итого рыночная стоимость объекта | ∑ П. 17 П.20 | Руб. | |

Контрольные вопросы:

1. Объяснить понятие и содержание доходного подхода.

2. На каких принципах оценки основан подход?

3. В каких случаях может применяться данный подход?

4. Какие предъявляются требования, условия для применения подхода?

5. Какие источники информации являются основополагающими в подходе?

6. Какие исходные данные необходимы для применения подхода?

7. Какие методы используют для оценки стоимости объекта?

8. Какие показатели определяются, по каким формулам?

9.Как определяется итоговая стоимость объекта оценки?

10. Для каких секторов рынка недвижимости может использоваться?

11. Преимущества подхода

12. Недостатки подхода

13. Рефлексия по теме:

| Я узнал… Я научился… Я понял, что могу… Мне понравилось… Для меня стало новым… Меня удивило… У меня получилось… Я приобрёл… Мне захотелось… Меня воодушевило… | Работая в группе, вы общались. Как это влияло на результат? работа стала более эффективной; это тормозило процесс; в работе мы допускали неточности; не позволило задействовать ресурсы всех участников группы. |

§

Основные сегменты рынка недвижимости:

Ø в зависимости от объекта: рынок земельных участков, зданий и сооружений;

Ø в зависимости от назначения и варианта использования объекта недвижимости: рынок офисных зданий, рынок жилой недвижимости, рынок складской недвижимости, рынок многофункциональной недвижимости;

Ø в зависимости от способности приносить доход: рынок доходной и недоходной недвижимости;

Ø в зависимости от типа операций: рынок аренды и рынок продажи;

Ø первичный и вторичный рынок.

Для комплексного информационного обеспечения процесса оценки и проведения расчетов необходимо собрать и проанализировать данные по конкретному сегменту рынка недвижимости и смежных рынков:

1. Общее состояние и динамика цен на рынке недвижимости.

2. Нормативно-правовая база, регулирующая отношения земельной собственности, состояние рынка земельных участков, цена приобретения прав собственности (прав аренды) на земельные участки, размер арендной платы за землю.

3. Рыночная ситуация на определенном сегменте рынка:

Ø состояние и перспективы развития сегмента рынка;

Ø цены и условия осуществления сделки аренды (купли-продажи) сопоставимых объектов, их подробное описание;

Ø уровень эксплуатационных затрат;

Ø среднерыночный уровень занятости недвижимости;

Ø уровень возможных прочих доходов;

4. Затраты на воспроизводство (замещение) объекта оценки:

Ø укрупненные показатели восстановительной стоимости зданий и сооружений, укрупненные показатели стоимости строительства;

Ø сметы, прейскуранты и строительные нормативы проектных и строительных организаций;

Ø индексы цен в строительстве;

Ø удельные среднерыночные показатели стоимости строительства;

Ø стоимость инженерных систем на единицу площади зданий, укрупненные показатели стоимости систем водоснабжения, канализации, отопления, вентиляции и кондиционирования воздуха, электроснабжения; прочая информация.

В отечественной практике можно выделить следующие типы рынков недвижимости:

Ø рынок жилой недвижимости;

Ø рынок коммерческой недвижимости, приносящей доход ее владельцу (офисные, торговые, производственные, складские помещения);

Ø рынок земельных участков.

Рынок недвижимости делится на первичный и вторичный. Объектом сделок на первичном рынке является новая недвижимость, т.е. только что построенные дома, квартиры, офисные и другие помещения. Их могут продавать застройщики, инвесторы, финансировавшие строительство. На вторичном рынке предоставлено жилье и помещения, которыми уже пользовались по основному назначению.

Первичный рынок отражает объемы созданной жилой недвижимости, а объем вторичного рынка определяется другими факторами:

Ø изменением благосостояния населения;

Ø доходностью различных инвестиционных объектов;

Ø мобильностью трудовых ресурсов;

Ø событиями человеческой жизни (свадьба, развод, рождение ребенка в семье, смена места жительства и др.).

Обычно объем вторичного рынка постоянен в силу того, что человеческая жизнь имеет некоторые закономерности. Сдвиги и изменение структуры вторичного рынка на региональном уровне происходят достаточно редко и обычно вызваны либо изменением состава населения (миграция, рост численности населения), либо изменением экономической ситуации в регионе (закрытие производств, ухудшение экологической обстановки).

Поэтому преимущественное значение для экономики имеет динамика первичного рынка: за счет его расширения происходит увеличение объемов жилого фонда и достигается баланс на рынке жилой недвижимости.

Система цен на недвижимость имеет свою специфику. Цена объекта недвижимости представляет собой сумму цен здания и соответствующего земельного участка, на котором здание находится. Значительное влияние на стоимость объекта недвижимости оказывает цена соответствующего земельного участка.

Жилищный рынок — собирательное понятие. В него входит рынок квартир, комнат, коттеджей, пентхаусов, таунхаусов, загородное, городское, зарубежное и элитное жилье.

Квартирный рынок делится:

1. По месту расположения в городе на центральные районы и окраину. Центр — это историческая часть города, отличающаяся оригинальной архитектурой, достопримечательностями города, деловыми и общественно-политическими центрами. Окраина — это «спальные районы», которые состоят из типовых многоэтажных домов, но с хорошей инфраструктурой.

2. По уровням комфорта типы жилых домов подразделяются на высококомфортные, престижные, массовые, социальные. Уровни комфорта подразделяются на:

Ø высокий уровень;

Ø нормальный;

Ø средний;

Ø низкий;

Ø санитарный уровень комфорта.

3. По этажности каждый вид жилого дома варьируется от одного до 25 и более.

4. По квартирности жилье подразделяется на дом на одну семью или многоквартирный тип дома.

5. По доходности при строительстве и эксплуатации типы домов подразделяются на:

Ø сверхдоходный;

Ø высокодоходный;

Ø доходный;

Ø низкодоходный;

Ø убыточный жилой фонд.

6. По уровням нуждаемости в жилье население подразделяется на:

Ø остронуждающиеся;

Ø особонуждающиеся;

Ø нуждающиеся;

Ø потенциальнонуждающиеся семьи;

Ø молодежь.

§