Структура инвестиций

Эффективность использования инвестиций в значительной степени зависит от их структуры. Под структурой инвестиций понимают их состав по видам и направлению использования, а также их долю в общем объёме инвестиций.

В реальных инвестициях различают структуру: технологическую; воспроизводственную; отраслевую; региональную; по источникам вложений.

Под технологической структурой понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. В ней представлено, как распределяются доли капитальных вложений, направляемых на строительно-монтажные работы, приобретение машин, оборудования, проектно-изыскательские и другие работы.

Анализ технологической структуры капитальных вложений имеет большое значение как в научном, так и в практическом плане. Прежде всего она оказывает существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования (активной части основных фондов) в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов организации.

Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов, способствует увеличению производственной мощности и, следовательно, снижению капитальных вложений на единицу продукции. Экономическая эффективность достигается также за счёт повышения уровня механизации и автоматизации труда и снижения затрат на единицу продукции.

Существенное влияние на эффективность использования инвестиций оказывает их воспроизводственная структура, под которой понимается их распределение по формам воспроизводства основных производственных фондов. По ней можно определить, какая доля капитальных вложений направляется на новое строительство, реконструкцию и техническое перевооружение действующего производства, его расширение и модернизацию.

Повышение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства, позволяет совершенствовать воспроизводственную структуру. Практика свидетельствует о том, что это намного выгоднее, чем новое строительство. Во-первых, уменьшается срок ввода в действие дополнительных производственных мощностей. Во-вторых, значительно сокращаются капиталовложения.

Особое значение для экономики страны имеет распределение реальных инвестиций по отраслям. Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и экономики в целом.

Совершенствование отраслевой структуры должно заключаться прежде всего в более быстром развитии тех отраслей, которые обеспечивают ускорение научно-технического процесса. От планирования отраслевой структуры капитальных вложений зависит сбалансированность в развитии всех отраслей национальной экономики, ускорение научно-технического прогресса и эффективность функционирования экономики страны в целом.

Региональная структура инвестиций — еще один срез, характеризующий инвестиционную активность в рамках национальной экономики. Анализ такой структуры позволяет выявить регионы, наиболее привлекательные для инвесторов.

Важной составляющей анализа структуры инвестиций является изучение источников их финансирования (собственных и заемных). Совершенствование этой структуры заключается в повышении доли собственных средств, особенно прибыли предприятия и амортизационных отчислений, используемых для реинвестирования.

Анализ структуры инвестиций по различным направлениям имеет важное научное и практическое значение. Первое состоит в том, что с его помощью выявляются тенденции развития инвестиционного процесса и факторы, оказывающие на него влияние. Второе заключается в определении тенденции изменения структуры инвестиций, что позволяет разработать более действенную и эффективную инвестиционную политику [9].

§

Процесс активизации инвестиционной деятельности невозможен без систематизации и анализа факторов, оказывающих на нее влияние.

Различают следующие группы факторов: объективные и субъективные; макроэкономические и микроэкономические.

К объективным, относят те факторы, которые не зависят от деятельности государства в целом и предприятия в частности. К ним можно отнести, например, финансовые кризисы, стихийные бедствия и т.п.

В свою очередь субъективные факторы полностью зависят от деятельности государства и отдельных субъектов хозяйствования. В их числе можно назвать, например, уровень менеджмента в управлении, как предприятиями, так и государством; выбор предприятием научно-технической, инвестиционной и финансовой политики и т.д.

Кроме того, на инвестиционную деятельность влияют различные факторы, как на микро, так и на макроуровне.

К первой группе факторов можно отнести:

Размеры (масштабы) организации. Они самым непосредственным образом влияют на объем инвестиционной деятельности, так как крупные предприятия при прочих равных условиях располагают значительными финансовыми ресурсами по сравнению со средними и малыми.

Финансовое состояние организации. Им определяются прежде всего объем и структура источников реинвестирования. Не имея достаточной финансовой устойчивости, организация, во-первых, вряд ли сможет изыскать заметные финансовые ресурсы для реинвестирования, а во-вторых, не каждый источник может быть ею использован. Скорее всего, организации придется отказаться от долгосрочных дорогостоящих кредитов, а также от других схем финансирования, предполагающих отвлечение средств из оборота на длительное время и по высокой цене.

Применяемые способы исчисления амортизации. Амортизационные отчисления — один из важных собственных источников финансирования инвестиций. Экономическое содержание его состоит в следующем: амортизационные отчисления, накапливаемые организацией, представляют собой фонд, который в будущем будет использован для замены изношенного оборудования. Амортизационная политика должна носить такой характер, чтобы накопленных амортизационных отчислений было достаточно для обеспечения расширенного воспроизводства.

Научно-техническая политика организации. Содержание научно-технической политики организации определяет уровень ее конкурентоспособности. Отсутствие стратегии научно-технического развития, финансирование капитальных вложений по остаточному принципу приводит к снижению уровня конкурентоспособности и в перспективе — к утрате рынков сбыта продукции.

Организационно-правовая форма хозяйствования. Она также влияет на инвестиционную деятельность предприятия. Кредиторы склонны более доверять заёмщикам с такой организационно-правовой формой хозяйствования, которая предполагает полную (неограниченную) ответственность собственников предприятия должника по своим обязательствам. Например, к таким организациям относятся полные товарищества и товарищества на вере (коммандитные).

К обществам с ограниченной ответственностью кредиторы относятся с определёнными опасениями в силу малости ответственности учредителей (в пределах своего вклада) по своим обязательствам, что, естественно, влияет на возможности и масштабы их инвестиционной деятельности.

Ко второй группе факторов можно отнести:

• Состояние и динамику развития экономики страны. Это основной фактор, определяющий финансовые возможности государства и всех субъектов хозяйствования в осуществлении инвестиционной деятельности.

Состояние экономики страны определяет динамика ВВП, ВНП, национальный доход, объем государственного бюджета и уровень его дефицита, уровень инфляции, объем и структура экспортно-импортных операций и др. От величины этих макроэкономических показателей зависят возможности не только государства, субъектов Российской Федерации, но и коммерческих организаций выделять необходимые ресурсы для инвестирования.

Известно, что темпы развития экономики зависят от эффективности использования имеющегося потенциала и темпов вложения инвестиций. Необходимо стремиться к тому, чтобы темпы роста экономики опережали темпы роста вложенных инвестиций.

• Уровень инфляции. Инфляция самым существенным образом влияет на активность инвестиционной деятельности в стране. При этом следует иметь в виду, что с уровнем и динамикой инфляции тесно связан уровень и динамика ставки рефинансирования Центральным банком коммерческих банков. В свою очередь имеется непосредственная связь между ставкой рефинансирования и средней ставкой по коммерческим кредитам.

Привлечение иностранного капитала. Важным условием оживления инвестиционной деятельности является привлечение иностранного капитала. Однако инвестиционная активность иностранцев сдерживается весьма неблагоприятной для предпринимателей системой российских законов, норм, регулирующих их хозяйственную деятельность, а также политической и социальной напряжённостью в стране. Среди основных негативных факторов иностранные инвесторы выделяют:

— высокий уровень коррумпированности российского чиновничества;

— нестабильность налогового законодательства;

— несоответствие правил ведения бухгалтерского учета международным стандартам.

Стремление ослабить негативное воздействие перечисленных факторов на приток иностранных инвестиций обусловило введение в России ряда гарантий, льгот и преференций для зарубежных предпринимателей, вкладывающих капиталы в национальную экономику.

• Налоговое законодательство. В современных условиях налоговый пресс, особенно для промышленных предприятий, таков,

что у них во многих случаях не остаётся достаточных средств для развития и модернизации производства.

Совершенствование налоговой системы видится в оптимизации налоговых ставок, а также сокращении количества налогов на всех уровнях.

Важным аспектом совершенствования налоговой системы является установление определённых льгот по налогу на прибыль для предприятий, направляющих инвестиции на реконструкцию, техническое перевооружение и расширение действующего производства.

• Уровень развития малого и среднего бизнеса в стране. Известно, что экономика любого государства не может нормально функционировать и развиваться без оптимального сочетания крупного, среднего и малого бизнеса. Усиливающееся влияние развития малого бизнеса на инвестиционную деятельность обусловлено следующими причинами:

— более высокой отдачей от инвестиций по сравнению с направлением их на развитие крупного;

— сокращением срока окупаемости инвестиций;

— более быстрым и дешёвым осуществлением технического перевооружения, внедрением и апробированием новых технологий, проведением частичной автоматизации производства, достижением оптимального сочетания механизированного и ручного труда;

— появлением среднего класса, заинтересованного в стабилизации экономики, располагающего достаточным уровнем доходов, готовым потреблять не самые дешёвые товары и услуги. Формирование в России среднего класса — один из приоритетов национального развития, основа для роста инвестиционной активности.

• Инвестиционная политика государства. Важным рычагом воздействия на предпринимательскую деятельность субъектов хозяйствования и экономику страны является инвестиционная политика — одна из составных частей экономической политики государства, с помощью которой оно непосредственно может влиять на темпы и объем производства, ускорение научно-технического прогресса, изменение структуры общественного производства, решение социальных проблем.

Под инвестиционной политикой понимается целенаправленная деятельность государства по обеспечению благоприятных условий для осуществления инвестирования, эффективного использования инвестиционного потенциала страны в целях подъёма экономики и решения задач социально-экономического развития. Государство может влиять на инвестиционную активность с помощью различных рычагов: промышленной, кредитно-финансовой и налоговой политики; предоставления налоговых льгот предприятиям, осуществляющим капитальные вложения; амортизационной политики; создания благоприятных условий для привлечения иностранных инвестиций и др.

Среди прочих макроэкономических факторов можно выделить:

— правовое обеспечение инвестиционной деятельности;

— социальное и политическое положение в обществе;

— наличие свободных экономических зон;

— степень риска вложения инвестиций.

Из этого перечня факторов можно сделать вывод, что многие из них тесно взаимосвязаны и в конечном итоге все они влияют не только на инвестиционную деятельность, но и на состояние экономики страны в целом.

§

Цель инвестиционного анализа состоит не только в объективной оценке целесообразности осуществления кратко- и долгосрочных инвестиций, но и разработке базовых ориентиров инвестиционной политики компании.

Задачами инвестиционного анализа являются:

— комплексная оценка потребности и наличия требуемых условий инвестирования;

— обоснованный выбор источников финансирования и их цены;

— выявление факторов (объективных и субъективных, внутренних и внешних), влияющих на отклонение фактических результатов инвестирования от запланированных ранее;

— оптимальные инвестиционные решения, укрепляющие конкурентные преимущества фирмы и согласующиеся с ее тактическими и стратегическими целями;

— приемлемые для инвестора параметры риска и доходности;

— послеинвестиционный мониторинг и разработка рекомендаций по улучшению качественных и количественных результатов инвестирования.

В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объёма предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев состоит в сравнении величины требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой становится проблема их сопоставимости.

Критическими моментами в процессе оценки инвестиционного проекта являются:

— прогнозирование объёмов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции);

— оценка притока денежных средств по годам;

— оценка доступности требуемых источников финансирования;

— оценка приемлемого значения стоимости капитала.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определённую логику.

Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Под чистым оттоком денежных средств в анализируемом периоде понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно при обратном соотношении имеет место чистый приток). Ориентация на денежные потоки, а, например, не на прибыль считается более оправданной. Прибыль — это расчётный показатель, значение которого может существенно меняться в зависимости от ряда факторов, в том числе и субъективного порядка. Напротив, с помощью денежных потоков отражается реальное движение ценностей и могут быть оценены затраты и финансовые результаты.

Тем не менее, использование показателей прибыли в оценке инвестиционных проектов не отрицается полностью. В анализе разработаны критерии, использующие не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом. Таким образом, любой инвестиционный проект можно представлять как денежный поток, состоящий из двух частей. Первая из них — инвестиция, т.е. чистый отток, считающийся чаще всего единовременным. Вторая — последующий возвратный поток, т.е. распределённая во времени серия поступлений (чистых притоков, хотя в отдельные годы возможны чистые оттоки), позволяющих окупить исходную инвестицию.

Во-вторых, чаще всего анализ ведётся по годам, хотя это ограничение не является безусловным или обязательным. Анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год и др.), необходимо лишь помнить об увязке величин денежного потока, процентной ставки и длины этого периода.

В-третьих, считается, что весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет. Аналогично предполагается, что приток (отток) денежных средств имеет место в конце очередного года (подобная логика вполне понятна и оправданна, поскольку, например, именно так рассчитывается прибыль — нарастающим итогом на конец отчётного периода). Таким образом, в наиболее общем виде инвестиционный проект может быть представлен как денежный поток, первый элемент которого — разовая инвестиция (отток средств), привязанная к концу года, предшествующего году начала эксплуатации проекта, а последующие элементы — поступления денежных средств (притоки), генерируемые проектом.

В-четвертых, основные критерии оценки инвестиционных проектов предполагают учёт фактора времени. Делается это с помощью известных алгоритмов, используемых в финансовой математике для упорядочения элементов протяжённого во времени денежного потока (операции наращения и дисконтирования). При этом коэффициент дисконтирования, используемый для оценки проектов, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берётся только в том случае, если длина периода — год).

Таким образом, грамотное проведение инвестиционного анализа позволяет оценить:

— стоимость инвестиционного проекта;

— уровень его рискованности;

— экономическую целесообразность осуществления проекта на основе расчёта базовых показателей эффективности (NPV, IRR, PI);

— будущие денежные потоки по периодам жизненного цикла проекта и их текущую (приведённую) стоимость;

— возможный срок реализации проекта;

— уровень проектной дисконтной ставки проекта;

— структуру и объем источников финансирования инвестиции;

— степень воздействия инфляции на основные параметры проекта;

— инвестиционную привлекательность компании.

§

Объекты инвестиционного анализа — это конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу со стороны субъекта. Объекты инвестиционного анализа можно разграничить в зависимости от того, осуществляется ли анализ реальных инвестиций или финансовых инвестиций.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Таким образом, объектами анализа реальных инвестиций являются отдельные проекты или их комбинации, включая капиталовложения в строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды); объекты природопользования; нематериальные активы; земельные участки и оборотные активы.

В качестве объектов анализа также выступают хозяйствующий субъект в целом и его инвестиционная привлекательность и финансовая устойчивость.

Анализируются факторы макросреды, финансовые и социальные тенденции развития национальной экономики, состояние финансового рынка.

В анализе финансовых инвестиций в качестве объектов анализа выступают различные организационно-правовые и финансовые аспекты инвестирования в ценные бумаги (корпоративные акции и облигации, государственные обязательства, векселя Центрального банка).

Объект анализа выбирается в зависимости от того, каковы причины, побудившие инвестора осуществить данную инвестицию.

Они могут быть различны, однако в целом их можно объединить по принципу получения дохода:

— реальные инвестиции проводятся с целью снижения затрат на производство продукции;

— финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Причины, обусловливающие необходимость реальных инвестиций, могут быть различны, и в целом их можно подразделить на три вида:

1) обновление имеющейся материально-технической базы;

2) наращивание объёмов производственной деятельности;

3) освоение новых видов деятельности.

Степень ответственности за принятие инвестиционных решений в рамках этих направлений различна. Если речь идёт о замене имеющихся производственных мощностей, решение может быть принято довольно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объёме и с какими характеристиками необходимы новые основные средства. Если речь идёт об инвестициях, связанных с расширением основной деятельности, задача осложняется, поскольку необходимо учесть целый ряд новых факторов: возможность изменения положения группы на рынке товаров, доступность дополнительных объёмов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Владелец ценной бумаги получает доход от ее владения и распоряжения. Доход от распоряжения ценной бумагой — это доход от продажи ее по рыночной стоимости, когда она превышает номинальную или первоначальную стоимость, по которой была приобретена. Доход от владения ценной бумагой может быть получен различными способами. К ним относятся:

— фиксированный процентный платёж;

— ступенчатая процентная ставка;

— плавающая ставка процентного дохода;

— доход от индексации номинальной стоимости ценных бумаг;

— доход за счёт скидки (дисконта) при покупке ценной бумаги;

— доход в форме выигрыша по займу;

— дивиденд.

Фиксированный процентный платёж — это самая простая форма платежа. Однако в условиях инфляции и быстроменяющейся рыночной конъюнктуры с течением времени неизменный по уровню доход теряет свою привлекательность. Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по истечении которых владелец ценной бумаги может либо погасить ее, либо оставить до наступления следующей даты. В каждый последующий период ставка процента возрастает. Плавающая ставка процентного дохода изменяется регулярно (например, раз в квартал, в полугодие) в соответствии с динамикой учётной ставки Центрального банка России или уровнем доходности государственных ценных бумаг, размещаемых путём аукционной продажи.

В качестве антиинфляционной меры могут выпускаться ценные бумаги с номиналом, индексируемым с учетом индекса потребительских цен. По некоторым ценным бумагам проценты могут не выплачиваться. Их владельцы получают доход благодаря тому, что покупают эти ценные бумаги со скидкой (дисконтом) против их номинальной стоимости, а погашают по номинальной стоимости.

По отдельным видам ценных бумаг могут проводиться регулярные тиражи, и по их итогам владельцу ценной бумаги выплачивается выигрыш.

Дивиденды представляют собой доход на акцию, формирующийся за счёт прибыли акционерного общества (или другого эмитента), выпустившего акции. Размер дивиденда не является величиной постоянной. Он зависит, прежде всего от величины прибыли.

Субъекты инвестиционного анализа — это тот круг лиц, которые осуществляют анализ. К ним относятся различные структурные подразделения компании, осуществляющей капиталовложения: бухгалтерия, финансовый отдел, служба маркетинга, главного инженера, главного технолога, отдел снабжения и капитального строительства, планово-экономический и юридический отдел, служба экологического контроля.

Субъектами инвестиционного анализа также являются отделы проектного финансирования и кредитования коммерческих банков.

Если речь идёт о финансовых инвестициях, то в качестве субъектов анализа выступают отделы операций с ценными бумагами коммерческих банков, финансовые брокеры, финансовые менеджеры инвестиционных и негосударственных пенсионных фондов, страховых организаций, аудиторские и консалтинговые фирмы, государственные контрольные органы, частные инвесторы.

На основе полученных аналитических данных субъекты инвестиционного анализа принимают управленческие решения. Классификация распространённых инвестиционных решений может быть представлена следующим образом.

• Обязательные инвестиции, т.е. те, которые необходимы, чтобы компания могла продолжать свою деятельность:

— уменьшение вреда окружающей среде;

— улучшение условий труда.

• Инвестиции, направленные на снижение издержек:

— совершенствование применяемых технологий;

— повышение качества продукции, работ, услуг;

— улучшение организации труда и управления.

• Инвестиции, направленные на расширение и обновление компании:

— новое строительство (возведение объектов, которые будут обладать статусом юридического лица);

— расширение фирмы (возведение объектов на новых площадях);

— реконструкция фирмы (осуществление строительно-монтажных работ на действующих площадях с частичной заменой оборудования);

— техническое перевооружение (замена и модернизация оборудования).

• Решения по приобретению финансовых активов:

— образование стратегических альянсов (синдикаты, консорциумы и т.д.);

— поглощение фирм;

— использование сложных финансовых инструментов в операциях с основным капиталом.

• Решения по освоению новых рынков и услуг.

• Решения по приобретению нематериальных активов. Управленческие решения по поводу целесообразности инвестиций (особенно реальных), как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования. Обозначим факторы, осложняющие принятие инвестиционного решения:

• Любая инвестиция требует концентрации крупного объема денежных средств, при том что любая компания испытывает ограниченность финансовых ресурсов для инвестирования.

• Инвестиции, как правило, не дают сиюминутной отдачи, и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства омертвлены в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определённого «финансового жирка», позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т.п.).

• В подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а потому необходимо обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов.

• Множественность доступных (альтернативных или взаимоисключающих) вариантов вложения капитала. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

• Существует риск, связанный с принятием того или иного решения по инвестированию. Инвестиционная деятельность всегда осуществляется в условиях неопределённости, степень которой может значительно варьироваться. Например, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной логической основе, но тем не менее они должны подкрепляться экономическим расчётом [12].

§

Информационная база — обязательный элемент методики экономического анализа. Не является исключением и сфера инвестиционной деятельности. Ее особенность — наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определённости будущих результатов инвестирования.

Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой представленных для анализа показателей и, наконец, ее потребителями (пользователями), которые занимаются обоснованием управленческих решений и оценкой их выполнения.

Можно выделить пять групп пользователей информации в анализе долгосрочных инвестиций:

1) администрация предприятия — проектоустроителя;

2) собственники этой организации;

3) инвесторы (различные финансовые институты, физические и юридические лица, государство);

4) сторонние наблюдатели (общественные организации и аудиторские компании);

5) контролирующие государственные службы (налоговые и таможенные органы, ФКЦБ, КРУ, Счётная палата и пр.).

В ходе практического использования сложной системы показателей инвестиционного анализа важно правильно сгруппировать всю уместную информацию по определённым классификационным признакам. Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы:

— законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом уровнях);

— юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений);

— результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр.);

— сметно-нормативная база (инвесторские сметы, расчёты подрядчика, сборники сметных норм и видов работ);

— техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя);

— технологическая документация (ведомости трудоёмкости работ, технологические карты, расчёты производственной мощности);

— текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний);

— информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершённых проектов);

— аудиторская (консалтинговая) информация;

— маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды);

— методическое и программное обеспечение (стандарты, типовые методики и рекомендации, программные продукты в области учёта, экономического анализа и финансового контроля);

— данные о кадровом потенциале (квалификационный состав, структура, доступность привлечения дополнительных трудовых ресурсов и пр.);

— плановые показатели (бизнес-план, бюджеты инвестиций);

— данные первичной и сводной учётной документации (акты, сводки, счета-фактуры, накладные, журналы-ордера, ведомости, расшифровки к счетам);

Анализ и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, которые можно классифицировать в зависимости от отношения к учёту и планированию, месту получения информации, этапам жизненного цикла проекта, степени определённости, единицам измерения, видам экономического анализа, степени доступности, объективности, надёжности, охвата информации, уровня автоматизации обработки данных и соотношения показателей. В табл. 2.1 указаны признаки классификации, соответствующие им группы информационных данных и даётся краткая характеристика каждой группы показателей.

Таблица 2.1

Классификация информационных данных в инвестиционном анализе

| Классификационный признак | Группы информационных признаков | Характеристика группы |

| Отношение к учёту | Учётные и неучётные | Данные бухгалтерского, статистического и оперативного учёта и отчётности. С учетом специфики инвестиционного анализа доля учётных источников информации в общем объёме информационного обеспечения очень высока. |

| Места получения информации | Внутренние и внешние | Внутрихозяйственный экономический анализ (оценка потенциала, финансовой устойчивости и кредитоспособности предприятия-реципиента), а также анализ соответствия внешней среды бизнеса приемлемым условиям успешной реализации капиталовложений. Для этого требуются данные из внутренних источников хозяйствующего субъекта и внешняя финансовая, экономическая, социальная и прочая информация. |

| Этапы жизненного цикла проекта | Предпроектные, строитель-но-монтажные и пусконаладочные, операционные, ликвидационные | Разработка проектной документации и ее согласование с различными субъектами инвестиционной деятельности; инвестирование и строительство; эксплуатация проекта; его завершение (ликвидация). Каждому этапу соответствует специфическая группа показателей, методика их анализа, степень надёжности и объективности информационных данных. |

| Продолжение таблицы 2.1 | ||

| Степень определённости | Определённая информация и данные, полученные на основе вероятностных оценок | Когда имеется полная и объективная информация об условиях реализации проекта и воздействующих на него факторов, ее принято называть определённой (детерминированной). Получение данных о будущих изменениях в состоянии объекта исследования часто связано с отсутствием точных и комплексных данных. В этом случае в бухгалтерском учёте и экономическом анализе используются объективные и субъективные вероятности происхождения тех или иных событий, на основе которых проектировщики рассчитывают ожидаемые значения информационных показателей. |

| Модули аналитической информации | Законодательные, сметно-нормативные, маркетинговые, технические и технологические и пр. | См. модули информации, представленные на рис. 2.1. |

| Степен доступности | Конфиденциальные и публичные, бес-платные и платные | Коммерческая тайна и высокая стоимость доступа к отдельным источникам информации искусственно снижают возможности ее использования в анализе долгосрочных инвестиций. |

| Планирование | Плановые показатели и данные, полученные в результате чрезвычайных обстоятельств | В ходе проведения сравнительного анализа фактически полученных результатов инвестирования с заданными целевыми показателями используется множество данных из плановых источников (смет, бюджетов, бизнес-планов, стратегических и тактических планов). Однако в оперативном анализе инвестиционной деятельности могут быть использованы и незапланированные данные. |

Продолжение таблицы 2.1

| Единицы измерения | Стоимостные, натуральные и условно-натуральные | Весь спектр информации, выраженной как стоимостными, так и натуральными единицами измерения. Без стоимостных показателей нельзя обосновать ценовую политику и определить финансовую и социально-экономическую эффективность проекта.. |

| Соотношение показателей | Объёмные и дельные | Удельные показатели являются производными от соответствующих объёмных показателей. Они позволяют сравнивать между собой структуру, динамику, интенсивность изменения объектов и процессов в инвестиционной деятельности. |

| Степень усреднения | Индивидуальные и средние | Показатели могут характеризовать индивидуальные характеристики конкретного экономического процесса или среднее состояние совокупности явлений (средние арифметические, взвешенные, геометрические данные; например, средние ставки инфляции). |

| Виды экономического анализа | Прогнозные, оперативные, ретроспективные | По уровню трудоёмкости сбора и обработки данных наибольшие проблемы возникают у аналитика при формировании информационной базы перспективного анализа долгосрочных инвестиций. Значительное число данных задач формулируется в области обоснования будущих вариантов капиталовложений. В то же время для выполнения не менее значимого перечня задач по оперативному и ретроспективному анализу требуются фактические показатели состояния объекта инвестирования и внешней среды бизнеса. |

Продолжение таблицы 2.1

| Охват информации | Комплексные (обобщающие) и частные | Первичная информация об отдельных сторонах реализации проекта или характеристике конкретного явления (процентные ставки, цена единицы продукции, индекс цен на сырье и др.) и обобщающие комплексные данные (величина денежного потока, потребность в оборотном капитале, квалификационный уровень работников, величина производственной мощности и др.) |

| Степень объективности | Фактические данные, аналитические (рас-чётные) показатели, суждения экспертов | Фактические данные о состоянии объекта исследования подтверждаются доку-ментальными материалами, результата-ми замеров, опросов и тестов. Аналитические показатели возникают как результат проведения определённых расчётных процедур. Экспертные показатели оцениваются с использованием эвристических методов (суждений, опыта, интуиции экспертов-консультантов). |

| Степень надёжности | Достоверные и недостоверные | Высокий уровень достоверности используемых показателей является необходимым условием получения качественных и объективных результатов анализа инвестиционной деятельности. Как правило, при удалении от текущего момента времени снижается качество (достоверность) информации, а следовательно, ее надёжность. |

| Уровень автоматизации | Подготовленные к компьютерной обработке и неприменимые в условиях автоматизации | Значительная часть количественных показателей является вполне пригодной для использования в различных прикладных пакетах программ по учёту и экономическому анализу. |

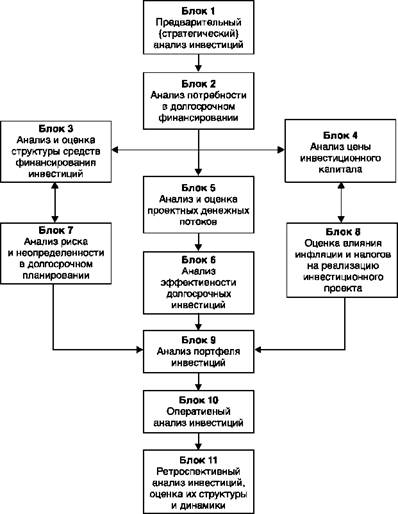

Рисунок 2.1 – Схема взаимодействия блоков в

инвестиционном анализе

Формирование базы данных инвестиционного анализа происходит не только за счёт первоначальных данных, накопленных из различных источников, но и за счёт результатов экономического анализа, который позволяет получить количественные и качественные показатели, рассчитанные в каждом блоке комплексного анализа долгосрочных инвестиций (рис. 2.1). В этом случае обобщающие показатели одного блока будут одновременно являться необходимой информационной базой (частными показателями) для анализа социально-экономических явлений и ситуаций другого блока [10].

Например, результативные выходные данные по блоку «Анализ и оценка денежных потоков инвестиционного проекта» являются входящей информацией для блока «Анализ и оценка эффективности капиталовложений».

Через определение стратегических целей инвестиционной деятельности, согласующихся с общей концепцией развития компании, осуществляется поиск конкретных направлений вложения капитала и обоснование потребности реализации данных мероприятий (блок 1 — блок 2). По завершении аналитического обоснования размера инвестиций следует обратиться к реализации чрезвычайно важного вопроса о финансировании конкретного варианта капиталовложений. Эта проблема должна рассматриваться в двух аспектах.

Во-первых, аналитику необходимо реально оценить возможности реализации проекта исходя из фактического объёма собственных средств и ожидаемого поступления средств из заёмных источников. На этом этапе необходимо обосновать оптимальную структуру средств финансирования инвестиций (блок 3).

Во-вторых, одновременно с проблемой обоснования структуры капитала аналитик сравнивает различные его компоненты по величине финансовых издержек, связанных с его обслуживанием. Таким образом, в рамках оценки инвестиционной привлекательности каждого варианта капиталовложений требуется проведение анализа цены инвестированного капитала (блок 4).

Конкретные направления инвестирования, его масштабы, технические условия и отраслевая принадлежность во многом определяют качественные, количественные и временные параметры проектного денежного потока. Перспективный анализ и оценка проектных денежных потоков (блок 5) занимают центральное место во всем инвестиционном анализе.

От точности и объективности полученных результатов (выходных данных по блоку 5) по сути дела зависит дальнейшая судьба разрабатываемого проекта.

Обобщая практику аналитического обоснования промышленных проектов на российских и зарубежных компаниях, можно прийти к заключению, что на получение требуемых аналитических показателей денежного потока уходит до двух третей всех затрат времени, а следовательно, и финансовых издержек по оценке эффективности инвестиционного проекта.

Используя количественные и качественные параметры будущего денежного потока, менеджеры проводят оценку обобщающих показателей эффективности реализации предложенных капиталовложений.

На их основе, принимая во внимание соответствующую степень риска (блок 7), уровень инфляции и налогообложения (блок 8), компания принимает решение: осуществлять ли конкретный проект или отвергнуть его?

В том случае, если при наличии ограниченного инвестиционного бюджета возникает проблема выбора нескольких проектов из списка возможных альтернатив, в рамках анализа инвестиций предусматривается проведение анализа портфеля инвестиций (блок 9).

На этапах инженерно-технического проектирования, строительства, эксплуатации и ликвидации проекта для обеспечения своевременного регулирования программы финансирования, планов маркетинга и производства осуществляется оперативный и ретроспективный анализ инвестиций (блоки 10 и 11). Он призван выявить «узкие места» и непредусмотренные отклонения от основных (контрольных) показателей. По его результатам менеджеры корректируют дальнейший ход реализации проекта или, если изменяются базовые условия инвестирования (маркетинговые, производственные, макроэкономические, социальные, экологические, финансовые и пр.), вносят изменения в инвестиционную политику.

Последовательность комплексного анализа инвестиционной деятельности зависит от поставленных перед аналитиком конкретных целей и задач. Согласно этим установкам в исследовании разнообразных сторон процесса долгосрочного инвестирования используются различные виды экономического анализа. На предложенной схеме (см. рис. 2.1) выделяются перспективный (прогнозный, предварительный) анализ (последовательность проведения: начиная с блока 1 по блок 9), оперативный анализ (блок 10) и ретроспективный анализ (блок 11).

§

Разработка и реализация реального инвестиционного проекта — от первоначальной идеи до эксплуатации предприятия — может быть представлена в виде цикла. Жизненным циклом проекта называется промежуток времени между его разработкой и моментом ликвидации.

Жизненный цикл состоит из трёх отдельных фаз: прединвестиционной, инвестиционной и эксплуатационной (табл. 3.1) [10].

Невозможно дать универсальный подход к разделению процесса реализации проекта на конкретные фазы. Решая для себя такую задачу, участники проекта могут руководствоваться своей ролью в проекте, своим опытом и конкретными условиями выполнения проекта.

Реализация проекта требует выполнения определённой совокупности мероприятий, связанных с разработкой технико-экономического обоснования проекта, контрактной деятельностью, организацией и финансированием работ по проекту, созданием новых технологий, планированием ресурсов и хода работ над проектом, закупкой материалов и оборудования, а также строительством и сдачей готовых объектов в эксплуатацию. Уже это перечисление видов деятельности по проекту показывает, насколько они разнородны.

Таблица 3.1

Этапы жизненного цикла инвестиционного проекта

| Этап | Содержание этапа |

| Предынвестиционная фаза | |

| 1. Формирование идеи инвестиционного проекта | Выбор и предварительное обоснование замысла. |

| Инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом. | |

| Проверка необходимости выполнения сертификационных требований. | |

| Предварительное согласование инвестиционного замысла с федеральными и отраслевыми приоритетами. | |

| Предварительный отбор предприятия, организации, способной реализовать проект. | |

| 2. Исследование инвестиционных возможностей | Предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта. |

| Оценка уровня базовых, текущих и прогнозных цен на продукцию (услуги). | |

| Подготовка предложений по организационно-правовой форме реализации проекта и составу участников. | |

| Оценка предполагаемого объёма инвестиций по укрупнённым нормативам и предварительная оценка их коммерческой эффективности. | |

| Подготовка разрешительной документации | |

| Подготовка предварительных оценок по разделам ТЭО проекта, в частности оценка эффективности проекта. | |

| Подготовка инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта). | |

| 3. Анализ внешней среды | Проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т.п.). |

| Продолжение таблицы 3.1 | |

| 4. Подготовка технико-экономического обоснования проекта | Подготовка программы выпуска продукции. |

| Разработка технических решений, в том числе генерального плана, технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы). | |

| Градостроительные, архитектурно-планировочные и строительные решения. | |

| Инженерное обеспечение. | |

| Мероприятия по охране окружающей природной среды и гражданской обороне. | |

| Описание организации строительства. | |

| Описание системы управления предприятием, организации труда рабочих и служащих. | |

| Сметно-финансовая документация, в том числе оценка издержек производства, расчёт капитальных издержек, расчёт годовых поступлений от деятельности предприятий, расчёт потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчёт), предполагаемые. | |

| Потребности в иностранной валюте, условия инвестирования, выбор конкретного инвестора, оформление соглашения. | |

| Оценка рисков, связанных с осуществлением проекта. | |

| Планирование сроков осуществления проекта | |

| Оценка коммерческой эффективности проекта | |

| Анализ бюджетной и/или экономической эффективности проекта (при использовании бюджетных инвестиций). | |

| Формулирование условий прекращения реализации проекта. | |

| Продолжение таблицы 3.1 | |

| 5. Разработка и экспертиза бизнес-плана проекта | Обсуждение бизнес-плана специалистами по маркетингу, финансам, производству проводится с целью оценки его объективности, углубленной проработки отдельных разделов. Предынвестиционная фаза заканчивается принятием решения о финансировании проекта или отказом от финансирования конкретным инвестором. |

| Инвестиционная фаза | |

| 1. Правовая подготовка реализации проекта | Создание (при необходимости) юридического лица. |

| Подготовка контрактной документации на поставку сырья, комплектующих и энергоносителей. | |

| Подготовка контрактов на поставку продукции. | |

| Заключение кредитных договоров. | |

| 2. Научно-техническая подготовка | Подготовка технической документации на новый (инвестиционный) продукт. |

| Разработка планов производства | |

| Определение изготовителей и поставщиков нестандартного технологического оборудования. | |

| Изменение производственной структуры и структуры управления. | |

| Эксплуатационная фаза | |

| 1. Эксплуатация объекта, мониторинг экономических показателей | Сертификация продукции. |

| Создание дилерской сети. | |

| Текущий мониторинг экономических показателей проекта. |

Работы по реализации проекта можно сгруппировать. Из их совокупности можно выделить два крупных блока работ.

1. Основная деятельность по проекту:

— прединвестиционные исследования;

— планирование проекта;

— разработка проектно-сметной документации;

— проведение торгов и заключение контрактов;

— строительно-монтажные работы;

— пусконаладочные работы;

— сдача проекта;

— эксплуатация проекта, выпуск продукции;

— ремонт оборудования и развитие производства;

— демонтаж оборудования (закрытие проекта).

2. Деятельность по обеспечению проекта:

— организация работ по проекту;

— правовая подготовка;

— отбор кадров;

— составление финансовых планов;

— материально-техническое обеспечение;

— маркетинговые исследования;

— информационное обеспечение.

Такое разделение работ не совпадает с разбивкой проекта на фазы жизненного цикла, поскольку и основная, и обеспечивающая деятельность могут совмещаться во времени.

§

Центральное место в комплексе мероприятий по оценке степени обоснованности инвестиционных решений и анализу эффективности выдвигаемых проектов занимает оценка будущих денежных потоков, возникающих в результате осуществления капиталовложений. Основной целью анализа проектных денежных потоков является определение величины денежной наличности по всем направлениям использования и источникам ее поступления.

Различают приток и отток денежных средств.

Денежный приток в основном обеспечивается за счёт средств, поступающих из различных источников финансирования (в результате эмиссии акций и облигаций, получения банковских кредитов, займов сторонних организаций и целевого финансирования, использования средств нераспределённой прибыли и амортизации), и выручки от реализации продукции (работ, услуг).

Денежный отток возникает в силу потребности инвестирования в чистый оборотный капитал (определяемый как разница между оборотными активами и краткосрочными пассивами) и во внеоборотные активы (основные фонды, нематериальные активы, долгосрочные финансовые вложения). Расход наличности также связан с необходимостью осуществления операционных издержек, налоговых выплат и прочих затрат (рекламная кампания, повышение квалификации персонала, штрафы, пени, операции с финансовыми инструментами и др.).

Инвестиционные затраты позволяют интегрировать все разделы инвестиционного проекта. В современной практике принята следующая классификация инвестиционных затрат, представленная в таблице 3.2 [2].

Таблица 3.2

Классификация инвестиционных затрат

| Классификационный критерий | Вид | Экономическая сущность |

| По этапу осуществления | Первоначальные | Составляют основу инвестиционного проекта и представляют собой объем инвестиций по первоначальному формированию всех видов активов и осуществлению всех видов работ, связанных с подготовкой проекта к эксплуатации |

| Промежуточные | Связаны с расширением объема деятельности в процессе эксплуатации проекта, доведением его до полной проектной мощности. В состав этих затрат преобладают дополнительные инвестиции в оборотные активы | |

| Завершающие | Осуществляются на стадии завершения проектного цикла и подготовки объекта к ликвидации | |

| Продолжение таблицы 3.2 | ||

| По направлениям осуществления | Вложения в производственные активы | Обеспечивают реализацию основной бизнес – идеи и формируют производственный потенциал проекта. Составляют преимущественную долю в общем объеме инвестиционных затрат |

| Вложения в объекты производственной инфраструктуры | Связаны с освоением и упорядочением территории, строительством подъездных путей к объекту, возведением линий электропередачи, обеспечением экологической безопасности, строительством объектов социально – бытового назначения | |

| Вложения в исследовательские разработки | Как правило, осуществляются на предынвестиционной стадии и связаны с разработкой новых технических средств, прогрессивных технологий, новых видов материалов и т.п. | |

| По видам формируемых активов | Вложения во внеоборотные активы | Затраты на земельные участки (приобретение, освоение), здания, сооружения, машины, оборудование, транспортные средства, инструменты, приборы, инвентарь и проч. Инвестиционные затраты, связанные с приобретением (созданием) основных средств, включают: стоимость приобретаемых активов и стоимость выполнения строительно — монтажных работ; регистрационные сборы, госпошлины и иные аналогичные платежи, осуществляемые в связи с приобретением прав на объекты основных средств; суммы возможной таможенной пошлины; суммы налогов в связи с приобретением (созданием) основных средств; расходы по страхованию рисков поставки основных средств; расходы по установке, монтажу и наладке активов и др. Инвестиционные затраты, связанные с приобретением нематериальных активов, таких как: право пользования природными ресурсам, имуществом, право на торговые знаки, права на объекты промышленной собственности, авторские и смежные с ними права. |

| Вложения в оборотные активы | Инвестиции, направляемые на обеспечение формирование запасов всех видов | |

| Продолжение таблицы 3.2 | ||

| По видам используемых цен | Расчет инвестиционных затрат в ценах базисного периода | Отражают уровень цен, сложившихся в момент разработки отдельных разделов проекта. Расчет их проводится в следующих случаях: конъюнктура сегментов товарного рынка, с которым связана реализация проекта, на протяжении проектного цикла прогнозируется как относительно стабильная; прогнозируемый уровень инфляции незначительный и не окажет существенного влияния на изменение цен по формируемым активам. |

| Расчет инвестиционных затрат в прогнозируемых ценах | Такие затраты формируются на промежуточных и завершающей стадиях проектного цикла. В процессе расчетов следует различать конъюнктурное и инфляционное изменения цен по отдельным элементам формируемых активов | |

| По оценке стоимости затрат во времени | Инвестиционные затраты, выраженные в стоимости будущих периодов | Характеризуют стоимость инвестиций (в прогнозируемых ценах отдельных активов или работ), осуществляемых в каждом предусмотренном будущем периоде проектного цикла |

| Инвестиционные затраты, выраженные в настоящей стоимости | Приведение инвестиционных затрат к настоящей стоимости осуществляется по методике дисконтирования (с обоснованием ставки дисконтирования стоимости). |

От результатов реализации инвестиционных проектов напрямую зависит последующий уровень операционных затрат. Отсюда вытекает и следующая особенность (она же — сложность) в управлении инвестиционными затратами: необходимо рассматривать уровень не только инвестиционных, но и операционных затрат, который будет следствием произведенных инвестиций. Например, если из-за отсутствия денег план-график работ сдвигается и реализация проекта затягивается, то увеличиваются затраты на содержание участников проекта. Таким образом, при осуществлении инвестиционного проекта необходимо:

— избавиться от непрофильных затрат;

— выдержать сроки реализации проекта;

— уложиться в установленный бюджет инвестиционных затрат.

§

Технико-экономическое обоснование (ТЭО) — это изучение экономической выгодности, анализ и расчет экономических показателей создаваемого инвестиционного проекта. Целью проекта может быть создание технического объекта или строительство или реконструкция существующего здания.

Главной задачей при составлении ТЭО является оценка затрат на инвестиционный проект и его результатов, анализ срока окупаемости проекта. Составить ТЭО необходимо самому предпринимателю для понимания того, что стоит ли ждать от проекта, а для инвестора ТЭО предпринимателя, запрашивающего инвестиции необходимо, для понимания сроков окупаемости вложенных денег. Разработка ТЭО может быть поручена как группе специалистов (в сложных проектах), так и может быть составлено и самостоятельно предпринимателем. В таблице 3.3 приведена приблизительная структура разделов ТЭО.

Таблица 3.3

Структура ТЭО инвестиционного проекта

| № п/п | Название раздела | Состав раздела | |

| Резюме проекта | Наименование проекта. Цели проекта. Инициатор проекта. Организация управления проектом. Продукция проекта и рынок сбыта. Производственная программа. Место расположения объектов проекта. Технология и технологическое оборудование. График осуществления проекта. Основные финансово — экономические показатели проекта | ||

| Продолжение таблицы 3.3 | |||

| Рыночная ориентация проекта | Рынок проекта и оценка его состояния. Описание продукции, ее конкурентоспособности. Эксплуатационные преимущества продукции. Технологические преимущества продукции. Система ценообразования на продукцию. Сбыт продукции. | ||

| Выбор технологии производства и оборудования | Обоснование выбора поставщиков. Описание технологии. Описание структуры и состава оборудования. Спецификация оборудования. | ||

| Место размещения | Требования к территории. Ситуационный план. Инженерная инфраструктура. Климатические и инженерно – геологические условия. | ||

| Мощность оборудования и производственная программа проекта | Обоснование выбора мощности оборудования. Производственная программа. | ||

| Потребность в сырье и материалах | Номенклатура и технические требования к сырью и материалам. Цены на сырье и материалы. Расчет потребности в сырье и материалах по годам. Транспортная схема поставок сырья и материалов. | ||

| Потребность в кадрах и их обучение. | |||

| Организация строительства и график осуществления проекта. | |||

| Экологическая оценка и природоохранные мероприятия. | |||

| Взаимодействие с местными властями и общественностью. | |||

| Управление проектом | Общая концепция проекта. Управление на стадии подготовки. Управление проектом на стадии реализации. Управление проектом на стадии эксплуатации. | ||

| Затраты на подготовку проекта | Прединвестиционные расходы. Затраты на разработку рабочего проекта. Согласование и экспертиза рабочего проекта. Представительские расходы. Администрационные расходы. Затраты на проведение тендера. Платежи за участие в реконструкции инженерных коммуникаций. Затраты на получение прав долгосрочной аренды земельного участка. | ||

| Капитальные вложения по проекту | |||

| Расчет текущих издержек | Затраты на закупку сырья и материалов. Затраты на доставку сырья. Обслуживание автотранспорта. Арендные платежи. Заработная плата персонала. Расходы на страхование и рекламу и т.д. | ||

| Налоговое окружение проекта | |||

| Финансирование проекта | Источники и структура финансирования проекта. Условия внешнего финансирования. Расчет финансовых издержек. Схема и организация финансирования. | ||

| Оценка рисков и мероприятия по их ограничению. | |||

| Финансово – экономическая оценка проекта | |||

| Основные выводы | |||

| Информация о разработчиках ТЭО | |||

Когда проведены все исследования, предшествующие принятию инвестиционного решения, необходим некий итоговый документ, который позволит не только принять обоснованное решение, но и указать, что и когда надлежит сделать, чтобы оправдались ожидания относительно эффективности проекта. Для этого составляется бизнес-план инвестиционного проекта – это финансово-экономический и организационный план, представляющий собой анализ и экономическое обоснование реализуемости и эффективности инвестиционного проекта. Нередко разработка бизнес-плана предшествует ТЭО инвестиций, а иногда – в несложных проектах, и вовсе позволяет обойтись без последнего.

§

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1. Показатели, определяемые на основании использования концепции дисконтирования:

— чистая текущая стоимость;

— индекс доходности дисконтированных инвестиций;

— внутренняя норма доходности;

— срок окупаемости инвестиций с учетом дисконтирования;

— максимальный денежный отток с учетом дисконтирования.

2. Показатели, не предполагающие использования концепции дисконтирования:

— простой срок окупаемости инвестиций;

— показатели простой рентабельности инвестиций;

— чистые денежные поступления;

— индекс доходности инвестиций;

— максимальный денежный отток.

Классификация основных показателей эффективности инвестиционных проектов приведена в таблице 4.1 [Непомнящий Г.Е.]

Таблица 4.1

Основные показатели эффективности инвестиционных проектов

| Абсолютные показатели | Относительные показатели | Временные показатели | ||

| Метод приведенной стоимости | Метод аннуитета | Метод рентабельности | Метод Ликвидности | |

| Способы, основанные на применении концепции дисконтирования | ||||

| Интегральный экономический эффект (чистая текущая стоимость, NPV) | Дисконтированный годовой экономический эффект (AN PV) | Внутренняя норма доходности (IRR). Индекс доходности инвестиций | Срок окупаемости инвестиций с учетом дисконтирования | |

| Упрощенные (рутинные) способы | ||||

| Приблизительный аннуитет | Показатели простой рентабельности. Индекс доходности инвестиций | Приблизительный (простой) срок окупаемости инвестиций | ||

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемостиназывается тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными [20].

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

(4.1)

(4.1)

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов

(4.2)

(4.2)

где Пчс.г. — среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений.

Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой.

Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта.

Таким образом, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

1) различие ценности денег во времени;

2) существование денежных поступлений и после окончания срока окупаемости;

3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

Именно поэтому расчёт срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Показатель расчётной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(4.3)

(4.3)

где ARR — расчетная норма прибыли инвестиций,

CFс.г. — среднегодовые денежные поступления от хозяйственной деятельности,

Ко — стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя (в формуле (4.3) стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей)):

(4.4)

(4.4)

где Пчс.г. — среднегодовая чистая прибыль.

Расчётная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

(4.5)

(4.5)

Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах (4.4) и (4.5) иметь два значения:

— первоначальная стоимость;

— средняя стоимость между стоимостью на начало и конец расчёта периода.

Отсюда формула для расчёта рентабельности инвестиций будет иметь вид:

, (4.6)

, (4.6)

(4.7)

(4.7)

ARR, рассчитанная по формулам (4.5) — (4,6), будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается.

Применение показателей расчётной рентабельности основано на сопоставлении его расчётного уровня со стандартными для фирмы уровнями рентабельности.

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя.

Во-первых, он прост и очевиден при расчёте, а также не требует использования таких изощрённых приёмов, как дисконтирование денежных потоков.

Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена легко понимаемую ими систему ориентиров инвестиционной деятельности.

Слабости же показателя расчётной рентабельности инвестиций являются оборотной стороной его достоинств.

Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.

В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны» [25].

§

Динамическая группа показателей в отличие от первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надёжным (лучшим) гарантом успешности проекта.

Суть их расчёта заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен.

К дисконтированным методам оценки относятся такие:

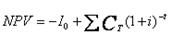

1) Метод расчёта чистой приведённой стоимости NPV. Величина чистого дисконтированного дохода (ЧДД или NPV) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1.Расчет денежного потока инвестиционного проекта.

2.Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

3.Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

(4.8)

(4.8)

где I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 i)t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

(4.9)

(4.9)

где I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV< 0, то проект принимать не следует;

если NPV = 0, то принятие проекта не принесёт ни прибыли, ни убытка.

В основе данного метода заложено следование основной целевой установке, определяемой инвестором, — максимизация его конечного состояния или повышение ценности фирмы. Следование данной целевой установке является одним из условий сравнительной оценки инвестиций на основе данного критерия.

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток и основная целевая установка не выполняется.

2) Метод определения индекса рентабельности (доходности) инвестиций (Profitability Index – PI) является продолжением предыдущего однако, в отличие от показателя NPV, показатель PI – это относительное значение. Он является частным от деления ожидаемых будущих денежных потоков на первоначальные затраты:

(4.10)

(4.10)

где NCFi — чистый денежный поток для i-го периода,

Inv — начальные инвестиции

r — ставка дисконтирования (стоимость капитала, привлечённого для инвестиционного проекта).

Условия принятия проекта по данному инвестиционному критерию следующие:

если PI > 1, то проект следует принять;

если PI < 1, то проект следует отвергнуть;

если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Используя этот показатель для оценки инвестиционных проектов, инвестору следует помнить как о его преимуществах, так и о недостатках:

а) преимущества: способствует формированию наиболее эффективного портфеля инвестиционных проектов; лучше чем NPV характеризует уровень отдачи на вложенный капитал; позволяет сравнить инвестиционные затраты с экономическим результатом от их использования;

б) недостатки: не способен учесть фактор масштабности инвестиционных проектов; результаты расчётов по альтернативным инвестиционным проектам могут противоречить результатам расчётов по критерию NPV; критерий не соответствует свойству аддитивности.

3) Метод определения внутренней нормы доходности (Internal Rate of Return) IRR. Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю: IRR=i, при котором NPV= f(i)=0.

Смысл расчёта этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несёт некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС). Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Ещё один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект ещё выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчёта IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла своё значение с » » на «-» или с «-» на » «. Далее применяют формулу:

IRR = i1 NPV(i1) / [NPV(i1) — NPV(i2)] • (i2 — i1) (4.11)

Методика расчёта внутренней нормы доходности имеет определённые недостатки, в частности, когда инвестиционный проект имеет неоднородные денежные потоки, а также сложность при расчёте.

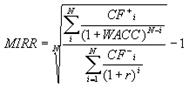

4) Модель модифицированной внутренней нормы доходности (Modifid Internal Rate of Return –MIRR). Модифицированная норма доходности, в отличие от IRR, является ставкой дисконтирования, которая приравнивает текущую стоимость инвестиционных затрат не с текущей, а с будущей стоимостью денежных потоков по доходам проекта.

Формула расчёта модифицированной внутренней нормы доходности MIRR представляет собой:

(4.12)

(4.12)

где: MIRR — модифицированная внутренняя норма доходности,

CF — денежные потоки в период i,

WACC — средневзвешенная стоимость капитала, r — ставка дисконтирования.

Для того что бы выбрать инвестиционный проект MIRR должен быть больше чем ставка дисконтирования – r.

Достоинством MIRR является учёт реинвестирования денежных потоков в процессе реализации инвестиционного проекта, что решает проблему IRR.

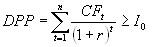

5) Модель дисконтированного периода окупаемости (DPP). Дисконтированный период окупаемости – это продолжительность времени, в течение которого дисконтированные прогнозные поступления денежных средств превышают дисконтированные суммы инвестиций, т.е. это количество лет, необходимых для возмещения инвестиций.

Дисконтированный период окупаемости можно определить по данной формуле:

(4.13)

(4.13)

где r- коэффициент дисконтирования

Io- величина исходных инвестиций

n-число периодов

CFt – приток денежных средств в период t

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

§

Реализация проектов на условиях государственной поддержки означает, что инвестиционные проекты должны финансироваться исключительно на условиях самофинансирования частным сектором. Это подразумевает четкое разделение обязательств по реализации проекта между государством и частным инвестором, а также жесткий контроль над их выполнением.

Отбор инвестиционных проектов осуществляется на основе следующих качественных критериев:

— наличие потенциального частного инвестора, подтвердившего готовность к участию в инвестиционном проекте;