- Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Целевой вклад на детей в Сбербанке

- Из чего состоит остаток по депозиту

- Особенности вклада на ребенка в Сбербанке

- Ограничения и условия вклада

- Досрочное закрытие и снятие денег

- Как закрыть вклад?

- Мнение и размышления

- Возражения из отзывов

- Заключение

- Часто задаваемые вопросы

Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

Право на получение денег имеют лица, которые:

- еще не получали возмещение финансовых потерь;

- являются гражданами Российской Федерации и имеют прописку на ее территории;

- родились до 1991 года.

Кому положено возмещение денежного ущерба

Процедура выплаты Сбербанка по вкладам 1991 года предельно упрощена. Средства, накопленные гражданами на счетах Сбербанка СССР, компенсируются в 2-х и 3-х кратном эквиваленте.

https://www.youtube.com/watch?v=zgONvg8UcPY

Чтобы получить денежные средства, граждане России должны обратиться с заявлением в любое отделение Сберегательного банка. Кроме заявления, необходимо предоставить документы, подтверждающие право на возмещение ущерба.

Деньги с вкладов СССР после смерти лица, открывавшего депозит, могут достаться его родственникам либо лицам, указанным в завещании. Как получить вклад по наследству в сбербанке?

Наследники умерших вкладчиков представляют работнику банка:

- паспорт;

- заявление;

- сберкнижку покойного;

- документ, подтверждающий право наследования.

Если в завещании была указана девичья фамилия наследницы, и после смерти вкладчика она успела выйти замуж, дополнительно предоставляется свидетельство о браке. Этот документ доказывает, что указанное в завещании покойного лицо и податель заявления является одним и тем же человеком.

Ежегодно МИНФИН России выделяет денежные средства для выплаты компенсаций, направленных на частичное возмещение понесенного россиянами финансового ущерба в период распада Советского Союза. Вкладчики справедливо считают, что деньги, положенные на счет в Сбербанк СССР, имели более высокую ценность и покупательскую способность по отношению к выплаченным суммам. С другой стороны, небольшое пособие выдается гражданам даже в условиях финансового кризиса.

Кому и в каких размерах выплачивается компенсация по вкладам в 2019 — 2021 годах? Компенсация по старым вкладам в 2019 — 2021 годах выплачивается только тем гражданам, которые её ещё не получили.Так, согласно статьи 15 пунктов 2 — 5 Федерального закона от 29 ноября 2018 г. N 459-ФЗ в 2019 году компенсации по вкладам, числящимся на 20 июня 1991 года на счетах Сбербанка РФ, выплачиваются гражданам Российской Федерации в следующих размерах:

- вкладчикам по 1945 год рождения включительно (в том числе наследникам, относящимся к указанной категории граждан) — в трехкратном размере остатка вкладов по состоянию на 20 июня 1991 года (исходя из нарицательной стоимости денежных знаков в 1991 году). Размер трехкратной компенсации зависит от срока хранения вкладов и уменьшается на сумму ранее полученной предварительной компенсации (компенсации) и дополнительной компенсации по вкладам (взносам).

- вкладчикам 1946 — 1991 годов рождения (в том числе наследникам, относящимся к указанной категории граждан) — в двукратном размере остатка вкладов по состоянию на 20 июня 1991 года (исходя из нарицательной стоимости денежных знаков в 1991 году). Размер двукратной компенсации зависит от срока хранения вкладов и уменьшается на сумму ранее полученной предварительной компенсации (компенсации) и дополнительной компенсации по вкладам (взносам).

- в случае смерти владельца вкладов в 2001 — 2018 годах — наследникам либо физическим лицам, осуществившим оплату ритуальных услуг, выплачивается компенсация на оплату ритуальных услуг в размере и на условиях, которые определены частями 5 — 7 статьи 117 Федерального закона от 19 декабря 2006 года N 238-ФЗ «О федеральном бюджете на 2007 год».

, относящимся к перечисленным выше категориям граждан — выплата компенсаций в 2-кратном и 3-кратном размерах остатков вкладов осуществляется только в случае, если владельцы вкладов ранее её не получили, и вне зависимости от возраста умершего владельца вкладов. То есть можно получить — по своей возрастной группе, но только до 1991 года рождения.

В 2019 — 2021 годах компенсации по вкладам, числящимся на 20 июня 1991 года на счетах Сбербанка РФ, не выплачиваются следующим категориям граждан:

- вкладчикам, закрывшим свои вклады в период с 20 июня 1991 г. по 31 декабря 1991 г.

- вкладчикам, по вкладам которых ранее были произведены начисления и выплаты компенсаций в трехкратном (двукратном) размере остатка вкладов (взносов), компенсации на оплату ритуальных услуг в размере до 6,0 тыс. рублей.

- вкладчикам Сбербанка СССР, не имеющим гражданства РФ.

Компенсация на оплату ритуальных услуг определяется по ФЗ от 19 декабря 2006 года N 238-ФЗ в следующих размерах:

- 6 тыс.рублей, если сумма вкладов умершего владельца, указанных в заявлении, равна или превышает 400 рублей (исходя из нарицательной стоимости денежных знаков в 1991 году);

- в размере, равном сумме вкладов умершего владельца, указанных в заявлении, умноженной на коэффициент 15, если сумма вкладов меньше 400 рублей.

При приеме заявления на выплату компенсации на оплату ритуальных услуг на свидетельстве о смерти владельца вкладов делается отметка о произведенной выплате.

Размер компенсации по вкладу зависит от срока хранения вкладов и определяются с применением следующих коэффициентов:

- 1 — по вкладам, действующим в настоящее время, а также по вкладам, действовавшим в 1992 — 2019 годах и закрытым в 1996 — 2019 годах;

- 0,9 — по вкладам, действовавшим в 1992 — 1994 годах и закрытым в 1995 году;

- 0,8 — по вкладам, действовавшим в 1992 — 1993 годах и закрытым в 1994 году;

- 0,7 — по вкладам, действовавшим в 1992 году и закрытым в 1993 году;

- 0,6 — по вкладам, закрытым в 1992 году;

- 0,0 — по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г.

Так, например, вкладчику 1947 года рождения, по закрытому в 1995 году вкладу компенсация положена в 2-кратном размере остатка вкладов в Сберегательном банке РФ по состоянию на 20 июня 1991 г. с применением коэффициента 0,9.

В свете перечисленных выше законов хотелось бы особо обратить внимание граждан на следующие моменты:

- Выплата компенсаций гражданам (их наследникам), не имеющим Гражданства Российской Федерации, но проживающим на территории РФ не предусмотрена.

- Компенсация по имеющимся вкладам 1991 года не производятся и гражданам, проживающим за пределами Российской Федерации, и являющимся иностранными гражданами или лицами без гражданства.

- Выплата компенсации по вкладам, открытым на территории государств, ранее входивших в состав СССР, осуществляется только этими государствами и только в соответствии с законодательством этих государств.

- Выплата компенсации, по вкладам открытым после 20 июня 1991 года, не осуществляется вообще.

Выплаты компенсаций вкладов 1991 года осуществляются в подразделениях Сбербанка России по месту нахождения вкладов. Для получения компенсации Сбербанку предъявляются следующие документы:

- Вкладчиками (либо их представителями), гражданами Российской Федерации:

- документ, удостоверяющий личность;

- доверенность с правом получения компенсации;

- заявление на получение компенсации (оформляется в банке);

- сберегательную книжку (при ее наличии);

- заявление об утрате сберкнижки, если сберкнижка по действующему вкладу утеряна;

- по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

- Наследниками, гражданами Российской Федерации:

- документ, удостоверяющий личность;

- документ, подтверждающий право на наследство;

- свидетельства о смерти владельца вкладов;

- документ, подтверждающий, что вкладчик на дату смерти являлся гражданином РФ (при необходимости);

- сберегательную книжку (по действующему вкладу);

- в случае отсутствия сберегательной книжки по действующему вкладу или при получении компенсации по закрытому в 1992-2019 годах вкладу, вкладчик оформляет в банке соответствующее заявление.

Для расчёта суммы компенсации по вкладам, оформленным до 20 июня 1991 года применяются специально составленные формулы.

формула 3-кратной компенсации

формула 2-кратной компенсации

Примененные в формулах обозначения, расшифровываются как:

— остаток вклада на 20.06.1991

— остаток вклада на 20.06.1991 — коэффициент компенсации

— коэффициент компенсации — сумма ранее полученных компенсаций

— сумма ранее полученных компенсаций

Для правильного составления расчёта по формуле необходимо обязательно учитывать, что остаток вклада на 20.06.1991г. может складываться из двух сумм:

- средства на счёте вклада (№ счёта указан в сберкнижке)

- средства на специальном счёте, открытом по Указу Президента СССР от 22.03.91 N УП-1708 (счёт открывался, если вклад на 01.03.1991г. был более 200 рублей).

Это значит, что помимо суммы вклада, указанного в сберкнижке, в компенсационных выплатах участвует и сумма компенсации по Указу N УП-1708, которая была выплачена вкладчикам по всем вкладам, исходя из их остатка на 1 марта 1991 года. Такой суммы не будет только у вкладчиков, которые оформили свой вклад в период с 01.03.1991 по 20.006.1991 г.

В соответствии с Указом Президента СССР от 22.03.91 N УП-1708 «О компенсации населению потерь от обесценения сбережений в связи с единовременном повышением розничных цен» вкладчикам Сбербанка в разовом порядке было произведено увеличение размера сбережений на 40 процентов от остатков вклада на 01.03.1991г., которое зачислялось так:

- На сумму компенсационных выплат до 200 рублей включительно — просто увеличивался остаток вклада с правом использования этих сумм после 1 июля 1991 года.

- На сумму переоценки вкладов, превышающую 200 рублей — средства зачислялись на специальные счета с правом использования по истечении трех лет.

Повторюсь ещё раз, что компенсация вкладчикам или наследникам не выплачивается в следующих случаях:

- если вклад был открыт 20.06.1991 и позже;

- если вклад был закрыт в период с 20 июня 1991 г. по 31 декабря 1991 г.;

- если по вкладу ранее компенсация была выплачена в полном размере;

- если у умершего вкладчика не нашлось наследников в возрасте до 1991 года;

- если вклад принадлежит не гражданам Российской Федерации.

- если наследники по вкладу умершего вкладчика (Гражданина РФ) не относятся к гражданам Российской Федерации

Воспитатель детского сада

- Уважаемая ФИО!

Искренне благодарим за Ваш старательный труд и любовь подаренную детям. Каждый день Вы оставляете частичку своего тепла воспитанникам, нежно и заботливо оберегая их. Умело подобранные игры, сказки, упражнения создают волшебную атмосферу детства. Каждый ребенок окружен теплом и заботой в Вашем присутствии. Детский сад для малышей это второй дом. Вам прекрасно удалось организовать уютный уголок, где лицо каждого ребенка отражает радость и восторг. Так пусть же Ваши глаза всегда излучают счастье и добро. Желаем Вам долгих лет жизни, крепкого здоровья, искренней любви близких и успехов в профессиональной деятельности!

С уважением, родители группы № …, детского сада № … Уважаемая ФИО!

Детский сад – это первая социальная школа для малышей, и вы с особым трепетом и теплотой отнеслись к нашим детям, в эти важные для них дни взросления. Благодаря Вашему профессионализму, чуткому отношению к детям, заботе и вниманию со стороны, наши дети постепенно становятся активными участниками детского коллектива. Вы научили наших малышей дружить и уважать друг друга, шаг за шагом, наши дети познают окружающий мир, радость дружбы, творчества, самостоятельной деятельности, познают свои первые личные возможности.

Спасибо Вам за это огромное, желаем Вам на своем пути безграничного счастья, крепкого здоровья и благополучия во всех начинаниях! А так же больших успехов в воспитании подрастающего поколения!

С уважением и благодарностью, родительский комитет и родители группы №… детского сада №…

Уважаемая ФИО!

Заведующая детским садом №…Благодарим Вас за воспитательный процесс, который построен таким образом, что учитываются индивидуальные психологические особенности каждого ребенка. Это позволило нашим детям более мягко пройти адаптацию, и начать активно принимать участие в воспитательном процессе.В нашей группе царит комфортная теплая обстановка, а это большая ценность. Спасибо вам за это и низкий поклон.

Спасибо Вас за организацию работы в детском саду, качественный кадровый подбор воспитательского состава и конечно, за нашу особую гордость — просторную, чистую и благоустроенную территорию.С уважением и благодарностью, родительский комитет и родители группы №… детского сада №…

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Целевой вклад на детей в Сбербанке

Ответ прост: детские депозиты в самом деле обладают рядом отличительных особенностей.

Преимущества

- Во-первых, открыть целевой вклад на своего ребенка в банке могут только его родители или опекуны (а вовсе не сам ребенок, как это делается в некоторых европейских странах).

- Во-вторых, юридически ребенок получает правоспособность в России в 14 лет. С этого момента он получает возможность распоряжаться средствами целевого вклада с согласия родителей.

- В-третьих, только по достижению 18 лет гражданин может самостоятельно решать судьбу средств, размещенных на депозитном счете.

- И наконец, по сравнению с иными видами срочных вкладов в России целевой депозит на ребенка отличается весьма лояльными условиями снятия средств.

Целевые вклады на ребенка были популярны в советское время. Однако после распада СССР многие граждане не смогли вернуть средства со своих сберкнижек. Ныне российские финансово-кредитные пытаются возродить этот тип продуктов, предлагая крайне лояльные условия для клиентов.

Открыть детские вклады российских граждан призывают в настоящее время Сбербанк, ВТБ, Россельхозбанк, Промсвязьбанк, а также многие средние и небольшие банки РФ.

На основании каких нормативных актов в 2019 году будет осуществляться компенсация по вкладам, которые были размещены вкладчиками в Сбербанке до 20 июня 1991 года?

Объемы и порядок компенсационных выплат по вкладам, открытым до 20 июня 1991 года на 2019 — 2021 годы прописан в статье 15 Федерального закона от 29 ноября 2018 г. N 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов». Законом определено, что выплата компенсаций по гарантированным сбережениями будет осуществляться в соответствии с Федеральным законом от 10 мая 1995 года N 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации»

В соответствии с Федеральным законом от 29 ноября 2018 г. N 459-ФЗ в 2019 — 2021 годы компенсационные выплаты осуществляются гражданам Российской Федерации по гарантированным сбережениям (казначейским обязательствам СССР и сертификатам Сберегательного банка СССР), которые находились на счетах Сбербанка по состоянию на 20 июня 1991 года.

Сам порядок осуществления компенсационных выплат по вкладам (взносам) определяется Правительством Российской Федерации. Постановлением Правительства РФ от от 14 декабря 2018 г. N 1547 “О внесении изменений в постановление Правительства Российской Федерации от 25 декабря 2009 г. N 1092” действие Постановления Правительства РФ от 25 декабря 2009 г.

Компенсационные выплаты по вкладам СССР в 2019 году начнутся после поступления в Сбербанк России бюджетного финансирования на текущий год.

Сразу обращаю ваше внимание на то, что согласно пункта 5 статьи 15 Федерального закона от 29 ноября 2018 г. N 459-Ф, по вкладам (взносам) граждан Российской Федерации, по которым ранее были произведены начисления и выплата компенсации в трехкратном (двукратном) размере остатка вкладов (взносов), предварительной компенсации (компенсации), дополнительной компенсации, компенсации на оплату ритуальных услуг в размере до 6,0 тыс. рублей, повторная выплата указанных компенсаций не осуществляется.

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Детский вклад через Сбербанк онлайн не открывается, так как подобные операции запрещены на законодательном уровне. Однако через систему удаленных платежей пополнять его можно. Достаточно знать основные реквизиты, в том числе номер расчетного счета, чтобы совершить платеж любым удобным способом.

Вклад на ребенка до 18 лет позволяет сохранить денежные средства на специальном счету до момента совершеннолетия лица, на имя которого он открыт.

В Европе и Америке открытие депозита до совершеннолетия очень распространено и является своеобразной модной тенденцией. Стоит заметить, что в России банковские вклады до совершеннолетия были популярны в 90-е годы. Однако позже, во время кризиса, такие счета открывались нашими гражданами крайне редко. В настоящее время наблюдается увеличение спроса вкладчиков на заключение договоров до совершеннолетия ребенка.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

https://www.youtube.com/watch?v=pu2PqV4Q6hY

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

- Чтобы открыть счет, достаточно посетить любое отделение банка, предъявить паспорт и свидетельство о рождении. Договор заключается за несколько минут.

- Пополнение счета возможно несколькими способами: непосредственно в отделении, через Личный кабинет на сайте банка и посредством официального мобильного приложения.

- По достижению четырнадцатилетнего возврата ребенок может пользоваться лишь начисленными процентами. Полноценное управление личным счетом дается после восемнадцати лет.

- Подойти в ближайшее отделение банка (при себе необходимо иметь требуемые документы).

- Сообщить менеджеру о своем желании открыть вклад.

- Он предложит оформить соответствующий договор и подписать его.

- Нужно внимательно прочесть документ и изучить условия открытия и обслуживания депозитного счета, если все в порядке – подписать соглашение.

- Внести на счет некоторую сумму, но не меньше установленного минимума (1 тыс. рублей или 100 долларов).

- Далее сотрудник банка выдаст реквизиты депозитного счета, по которым его можно будет пополнять в любое удобное время и на любую сумму.

- По достижению ребенком 14 лет, он получит частичный доступ к вкладу – сможет увидеть его в Личном кабинете «Сбербанк Онлайн» и снимать с него начисленные проценты.

- Полностью обнулить депозитный счет сможет его владелец только после того, как ему исполнится восемнадцать лет.

Из чего состоит остаток по депозиту

- Если вкладчик умер, а наследники родились уже после распада СССР.

- Если договор заключался уже после распада СССР.

- Если до конца 1991 года договор был расторгнут.

- Если ранее уже подавались документы и заявление на выплату было удовлетворено.

- При обращении наследников, не имеющих гражданства РФ.

Существует три варианта учета при осуществлении выплаты:

- В сберкнижку вносилась отметка о том, что размер остатка увеличивается на основании решения президента страны, в связи с чем вкладчики могли снять эту надбавку без потери процентов после 1 июля 1991 года. При этом минимальный остаток должен был быть более 200 рублей.

- Сумма переоценки была зачислена на специальный счет, а распорядиться деньгами было возможно только спустя три года.

- Индексация не проводилась для продуктов, которые были открыты после 1 марта 1991 года, поэтому деньги можно получить только на основании указанного в сберкнижке остатка.

На основании Указа все лица, которые оформляли свои вклады до указанной даты, могли получить дополнительно 40% к своим сбережениям за счет денег, выделяемых из бюджета СССР.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

Сейчас найти такое предложение достаточно сложно. И практически не выгодно для родителя. Ведь инфляция съедает сумму вложения, а проценты, предлагаемые банком, ничтожно малы.

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Общее правило, которое действует в отношении срочных депозитовдостаточно сурово: при досрочном снятии средств процент выплачивается частично или вовсе отменяется.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Посмотреть

Я подобрал для посетителей нашего сайта лучшие кредитные предложения июля 2019 года.

С детским целевым депозитом дело обстоит несколько иначе: большинство российских банков достаточно лояльно относятся к вопросу досрочного расторжения по ним.

В связи этим, все существующие условия досрочного возврата средств уместно разделить на две группы:

- Досрочное расторжение через определенные периоды (например, через каждые полгода).

- Досрочное расторжение в любое время по истечении полугода (минимальный срок, на который можно открыть детский вклад в России).

В вопросе снятия денег с детского депозита важно не упустить одну деталь: в обслуживающий банк придется представить не только номер счета и паспорт родителя, но также разрешение из органов опеки и попечительства. Дело в том, что ребенок пока не достиг совершеннолетия, а значит, не может распоряжаться самостоятельно своими средствами.

Многие банки предоставляют весьма удобные условия для детского депозита: договор заключается на срок один год, после чего его можно забрать средства или продлить его еще на год. Число таких пролонгаций может достигать 18 раз. Такая система выгодна и банку, и клиенту.

«Пополняй» имеет сразу несколько преимуществ перед аналогичными предложениями:

- Небольшая величина первоначального взноса;

- Стабильное начисление процентной ставки;

- Доступные условия пополнения для любого гражданина РФ;

- Защита интересов ребенка;

- Наложение страхования от АСВ.

Единственным минусом предложения можно посчитать недостаточно высокую процентную ставку. Значение такого недостатка сполна затмевается большим количеством преимуществ предложения.

Особенности вклада на ребенка в Сбербанке

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Деньги, переданные гражданами в Сбербанк СССР, были заморожены.

Компенсацию советских вкладов могут получить определенные группы граждан. Чтобы получить денежные средства, претендент может обратиться в любое понравившееся отделение Сбербанка. Необязательно разыскивать тот офис, в котором был заведен счет. За прошедшее с момента распада СССР время произошла реорганизация банковской структуры, позволяющая быстро найти необходимые данные о своих клиентах на территории всей страны. После поступления запроса и подачи документов, деньги могут переводиться на действующий счет заявителя.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Подарок ребенку сейчас и когда он вырастет

В него входят:

- Паспорта родителей и их СНИЛС.

- Свидетельство о рождении и СНИЛС ребенка.

- Свидетельство опекуна, если клад оформляется не родителями, а опекунами.

Некоторые банки требуют также документы с места работы матери отца, но большая часть финансовых институтов ограничивается указанным перечнем.

Непосредственно в отделении банка, а иногда дистанционно, на базе механизмов интернет-банкинга, родители подготавливают заявление.

Все перечисленные документы позволяют быстро оформить вклад и начать регулярно переводить на него средства, которые в будущем станут достойным наследством для ребенка.

Сегодня многие граждане РФ выбирают депозит «Пополняй» от Сбербанка, которые предполагает особые условия, если открывать его на имя ребенка. Итак:

- Процентная ставка составит от 4,1% до 4,55% для рублевого счета. Ставка зависит от срока функционирования вклада, первоначального взноса;

- Минимальная сумма, требуемая для открытия депозита: 1000 рублей или 100 долларов США;

- Срок: от 3 месяцев до 3 лет ( 1 день);

- Валюта вклада: рубли или доллары США.

- Возможность пополнения есть, но установлена минимальная сумма. Пополнить вклад можно на сумму не менее 1000 рублей или 100 долларов США, если вы вносите деньги на счет наличными через отделение банка. Пополнять рублями можно и вклад, открытый и в валюте, при этом конвертацию будет происходить по курсу, установленному в данный день.

По достижении совершеннолетия ребенок становится официальным обладателем вклада, получая полные права на распоряжение принадлежащими ему деньгами. При этом уже с 14-ти лет он имеет ограниченный доступ к счету «Пополняй» и может пополнять его, либо снимать накопленный процент.

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

- открыть вклад можно даже для новорожденных при условии наличия свидетельства о рождении малыша;

- вклад можно пополнять, но снимать с него деньги нельзя;

- пополнять депозитный счет несовершеннолетнего могут все желающие – родственники, друзья, крестные, а вот открыть вклад могут только родители или опекуны;

- по желанию представителей ребенка депозит может быть как рублевым, так и долларовым.

Вклад на имя ребенка имеет ряд характерных особенностей:

- Родители или официальные представители ребенка, открывшие этот вид депозита, не смогут увидеть его среди своих счетов и вкладов в Личном кабинете «Сбербанк Онлайн». Счет открыт не на их имя, а на ребенка, поэтому им не принадлежит. Следовательно и отображаться среди прочих счетов данный депозит не должен.

- Когда ребенку исполнится 14 лет, он получит возможность открыть личную карту в Сбербанке и зарегистрироваться в системе «Сбербанк Онлайн». Только тогда он сможет увидеть и вклад на свое имя рядом с открытым счетом.

- Для открытия вклада родителям/опекунам необходимо иметь определенную сумму денежных средств, чтобы произвести первоначальный взнос. Без этого депозит в банке не откроют.

Начисление процентов на сумму вклада не только убережет накопления от обесценивания в связи с ростом инфляции, но и поможет приумножить сбережения. Если в период хранения средств на счете родители или бабушки с дедушками будут регулярно пополнять депозит, то в результате ребенок получит приличную сумму в подарок к 18-летию.

Внимание! Несмотря на то что максимальный срок вклада составляет 3 года, снять средства со счета и закрыть вклад до достижения ребенком совершеннолетия невозможно.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- паспорт гражданина или иной удостоверяющий личность документ;

- свидетельство о рождении ребенка, на имя которого открывается депозитный счет;

- паспорт ребенка, если счет открывается несовершеннолетнему лицу старше 14-ти лет.

Детские вклады – это отличная возможность накопить деньги к совершеннолетию ребенка и обеспечить ему достойное будущее. Данная программа позволяет не только накапливать, сберегать, но и приумножать сбережения за счет начисляемых банком процентов. Возможность свободного пополнения и отсутствие опции снятия средств со счета позволит избежать необдуманных поступков и пустых трат.

- небольшой размер первоначального взноса — 1000 рублей;

- увеличивать вклад можно в любое удобное время, причем делать это может как ребенок, так и его родители, родственники;

- каждый месяц сумма вклада увеличивается, согласно ставке договора.

У Сбербанка имеется специальное предложение — Молодежная Карта 14 . Посредством нее можно покупать товары в магазинах и получать небольшие бонусы.

- приобретение товаров в интернете всегда подтверждается СМС;

- родители обладают доступом к истории операций и способны контролировать счет;

- можно установить месячный лимит на траты.

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

- паспорт родителя;

- свидетельство о рождении малыша.

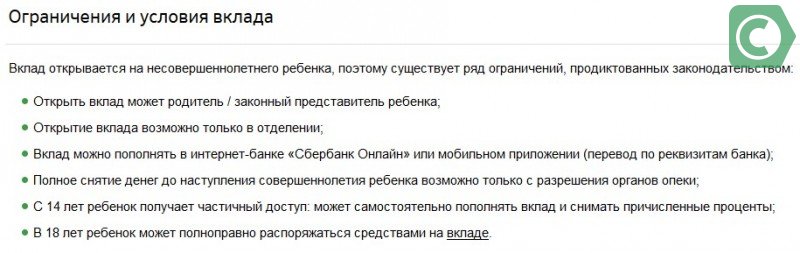

Ограничения и условия вклада

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

По условиям данной депозитной программы Сбербанк установил некоторые ограничения:

- Открыть вклад на имя ребенка в Сбербанке не может никто, кроме официальных представителей несовершеннолетнего лица (мама или папа, опекун, попечитель).

- В отличие от других видов вкладов, этот возможно открыть только в банковском отделении. Через Личный кабинет в «Сбербанк Онлайн» и мобильное приложение открытие депозита на имя ребенка не доступно.

- Пополнять вклад может каждый желающий одним из доступных способов:

- через операционную кассу банка;

- в системе «Сбербанк Онлайн»;

- через мобильное приложение.

Независимо от способа, пополнение депозитного счета происходит исключительно по реквизитам:

- В случае острой необходимости снять средства со счета все-таки можно, но только при условии, что органы опеки и попечительства выдадут родителям ребенка официальное письменное разрешение. Без этого документа вывести средства с вклада и закрыть счет невозможно до тех пор, пока ребенку не исполнится 18 лет.

- По достижению ребенком 14-летнего возраста, он получает право частичного снятия средств с депозита по желанию. Это значит, что он сможет снимать начисленные проценты.

- Только по достижению совершеннолетия ребенок приобретает право распоряжаться вкладом на свое усмотрение – снимать средства, закрывать счет и т.д.

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

Досрочное закрытие и снятие денег

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Перед тем, как закрыть вклад ребенка, необходимо снять все накопленные за пройденный срок деньги. Выполнить данную операцию досрочно можно лишь с одним условием: по требованию родителя (опекуна) и при разрешении на эти действия органов опеки. С подтверждающими документами и договором об открытии «Пополняй» следует посетить одно из отделений финансового учреждения. Без разрешения органов опеки закрыть депозит ребенка невозможно.

Как закрыть вклад?

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Как видим, с самого рождения ребенка можно открыть целевой вклад. Ребенку с 7 лет подойдет специальная карта, находящаяся в зоне контроля родителей. А четырнадцатилетние дети вправе открыть вклады самостоятельно и копить денежные средства.

Часто задаваемые вопросы

Несмотря на много тематических статей, у многих пользователей остаются вопросы. Чтобы не тратить время на обращение к специалистам банка, ниже описаны ответы на наиболее частые вопросы.

| Вопрос | Ответ |

|---|---|

| Можно ли получить выплату без личного присутствия? | Сегодня многие наследники и сами вкладчики живут за границей. Однако они могут получить компенсацию путем написания доверенности. Необходимо уточнить у специалистов отделения банка, куда потребуется обращаться, о целесообразности заверять данный документ у нотариуса |

| Как узнать, что выплата осуществлялась ранее? | Данную информацию можно получить у специалистов Сбербанка при личном обращении |

| Если наследников несколько, выдадут ли всю сумму одному из них? | Да, даже при наличии нескольких наследников Сбербанк выдает всю сумму заявителю |

| Если у вкладчика было гражданство одной из республик СССР до распада Советского Союза, можно ли получить выплату? | При наличии у лица, заключившего с банком договор, российского гражданства, можно подать требуемые документы для получения денежных средств. Но если он умер и обращаются его наследники, то в выплате будет отказано |

| Почему рожденным после 20 июня 1991 года нет возможности получить деньги? | Лица, рожденные в СССР, на основании закона о правопреемстве по гражданству ФЗ №13 и дополнительных нормативно-правовых актов Указ Президента №2007 от 24.10.1994 и ФЗ №5206-1, имеют право на получение части льгот, даруемых при рождении в СССР. Если ребенок родился после распада Советского Союза, он получал российское гражданство, а к предыдущему государству отношения не имеет. Поэтому обязательства РФ по советским вкладам для таких лиц не актуальны |

Это основные вопросы, которые волнуют потенциальных получателей по вкладам Сбербанка и договорам страхования Росгосстрах.