- Что такое депозит или о чём пойдёт речь в статье?

- «короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | шахты

- 2. Учет межбанковских депозитов

- Виды депозитов для юридических лиц

- Возврат депозита

- Действующие нормативы

- Какие документы нужны для открытия депозита

- Налогообложение

- Особенности

- Отражаем в учете депозит и начисление по нему процентов

- Оформление депозита в 1с 8.3 бухгалтерия

- Перечисление денежных средств на депозит в 1с 8.3

- Поступление оплаты по процентам

- Проводки по начислению процентов

- Размещение депозита

- Схемы корреспонденций счетов

- Топ−5 банков, предлагающих вклады

- Условия

- В заключение…

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

«короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | шахты

Деньги должны делать деньги, даже если это незначительные суммы. Часто компании и некоммерческие организации имеют временно свободные денежные средства. Одним из признаков квалифицированного управления финансами является эффективное управление всеми видами ресурсов.

«Короткие» депозиты – это краткосрочные финансовые вложения. Для таких инвестиций характерны две особенности:

- размещение на заранее оговоренный срок;

- фиксация материальной выгоды (начисляемых процентов).

«Быстрые» инвестиции не станут источником значительных доходов, если вклад размещается только на период праздников или выходные дни. Тем не менее это стабильный источник пассивных доходов, которым не стоит пренебрегать, помня об американской поговорке «разорение всегда начинается с цента».

На счетах бухгалтерского учета проводки формируются с использованием субсчетов

- 55.03 счет (Депозитные счета);

- 58.02 счет (Долговые ценные бумаги).

Отражение краткосрочных депозитов в модуле 1С:Бухгалтерия предприятия 8 редакции 3.0 оформляется несколькими документами.

Компания заключает соглашение с банком.

В 1С:Бухгалтерии формируется последовательность операций.

1. «Списание с расчетного счета» проводится после размещения денежных средств на депозите в дни праздников.

Документ, являющийся основанием для бухгалтерских операций, прикрепляется к банковской выписке.

2. Возвращение депозита в сроки, утвержденные договором, формируется «Поступлением на расчетный счет».

3. Начисляются проценты по депозитным суммам по дату возврата.

4. Поступившие по депозиту проценты зачислены на расчетный счет.

Полученные доходы отражаются в бухгалтерской отчетности.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

2. Учет межбанковских депозитов

Банк может как принимать средства в депозиты от других банков, так и сам размещать свободные денежные средства на депозиты в других банках. Учет межбанковских депозитов ведется в третьем разделе плана счетов.

Счета № 315 «Депозиты и иные привлеченные средства банков» — пассивный; № 316 «Депозиты и иные привлеченные средства банков-нерезидентов» — пассивный; счета второго порядка — по срокам использования:

- 01 — до востребования;

- 02 — на 1 день;

- 03 — от 2 до 7 дней;

- 04 — от 8 до 30 дней;

- 05 — от 31 до 90 дней;

- 06 — от 91 до 180 дней;

- 07 — от 181 до 1 года;

- 08 — от года до 3 лет;

- 09 — свыше 3 лет;

- 10 — для расчетов с использованием банковских карт.

Аналитический учет осуществляется по каждому заключенному договору.

Пример:

Открыт депозит коммерческому банку:

- Д 30102 «Корреспондентский счет»;

- К 31501-09 «Депозиты и иные привлеченные средства».

Счета 31510 и 31610 служат для расчетов с использованием банковских карт.

Одновременно банк может размещать свои денежные средства в банках-резидентах и нерезидентах, для чего используются счета:

№ 319 «Депозиты, размещенные в Банке России»;№ 31901 «Депозиты, размещенные в Банке России» — активный;

№ 322 «Депозиты и иные размещенные средства в кредитных организациях» — активный;

№ 323 «Депозиты и иные размещенные средства в банках-нерезидентах» — активный.

Счета второго порядка подразделяются по срокам размещения. Счета (32211 и 32311) — «Резервы под возможные потери» — пассивные; по шифру 10 (32210 и 32310) — для расчетов с использованием банковских карт.

Примеры:

- Открыт депозит в банке-резиденте:

- Д 32201-09 «Депозиты, размещенные в кредитных организациях»;

- К 30102 «Корреспондентский счет».

- Создан резерв под возможные потери:

- Д 70209 «Расходы банка»;

- К 32211 «Резервы под возможные потери».

- Возвращен размещенный депозит:

- Д 30102 «Корреспондентский счет»;

- К 32201-09 «Депозиты, размещенные в кредитных организациях».

- Списан резерв в связи с возвратом депозита:

- Д 32211 «Резервы под возможные потери»;

- К 70109 «Доходы банка».

- В случае корректировки резерв под возможные потери может быть доначислен:

- Д 70209 «Расходы банка»;

- К 32211 «Резервы под возможные потери»;

или уменьшен:

- Д 32211 «Резервы под возможные потери»;

- К 70109 «Доходы банка».

- Если банк признан банкротом и депозит считается безнадежным, то он подлежит списанию за счет:

A) резерва:- Д 32211 «Резервы под возможные потери»;

- К 32201-09 «Депозиты, размещенные в кредитных организациях»;

Б) при недостаточности резерва:

Виды депозитов для юридических лиц

Депозиты для бизнеса – это банковские счета, которые оформляются по запросу предприятий. Неплохой способ инвестировать деньги, которые вы пока не можете потратить, или не знаете, как применить. Заработок на них будет небольшой, но так вы рискуете меньше, чем вкладываясь в акции, облигации, новый бизнес или валюту.

Есть несколько видов депозитов:

- Срочные. Стандартная программа, по которой вкладчик предоставляет деньги банку на определенный срок. В конце периода он получит основную сумму с процентами обратно.

- До востребования. Принесет минимальный доход, но вы сможете снять деньги тогда, когда они вам понадобятся, так как ограничений по срокам в договоре при этом нет.

- НАУ-счет. Совмещает в себе функции депозитного и расчетного счетов. Его можно использовать как для платежей, так и получать проценты на остаток в конце каждого периода. НАУ-счет похож на дебетовые карты с процентом на остаток.

- Условный. Стандартный вклад, который остается в банке до тех пор, пока не наступят указанные в договоре условия.

- Овернайт. Краткосрочные депозиты, срок которых не составляет более суток. В конце рабочего дня вы переводите деньги на счет банка, а утром получаете их обратно – с процентами. Ставка формируется каждый день исходя из экономической обстановки и условий определенного вклада.

Перечисленные выше варианты – это открытые депозиты. Есть еще и закрытые вклады, которые передаются в банк в специальной запечатанной емкости с пломбой, а также сейфовые депозиты – предоставленные финансовой организацией сейфы, в которых юридические клиенты могут хранить деньги, металлы, драгоценности и т. д.

В разных банках для программ действуют разные условия – вы можете выбрать депозит с возможностью пополнения, разными периодами начисления процентов, капитализацией, начислением процентов на отдельный счет и т. д.

Капитализация – начисление процентов к основной сумме, в которую входит не только та, которую вы положили на счет изначально, но и начисленные в предыдущий расчетный период проценты. Таким образом, в конце каждого месяца к телу вашего вклада прибавляются «накапавшие» проценты, а значит, в следующем месяце ставка будет начисляться на бóльшую сумму.

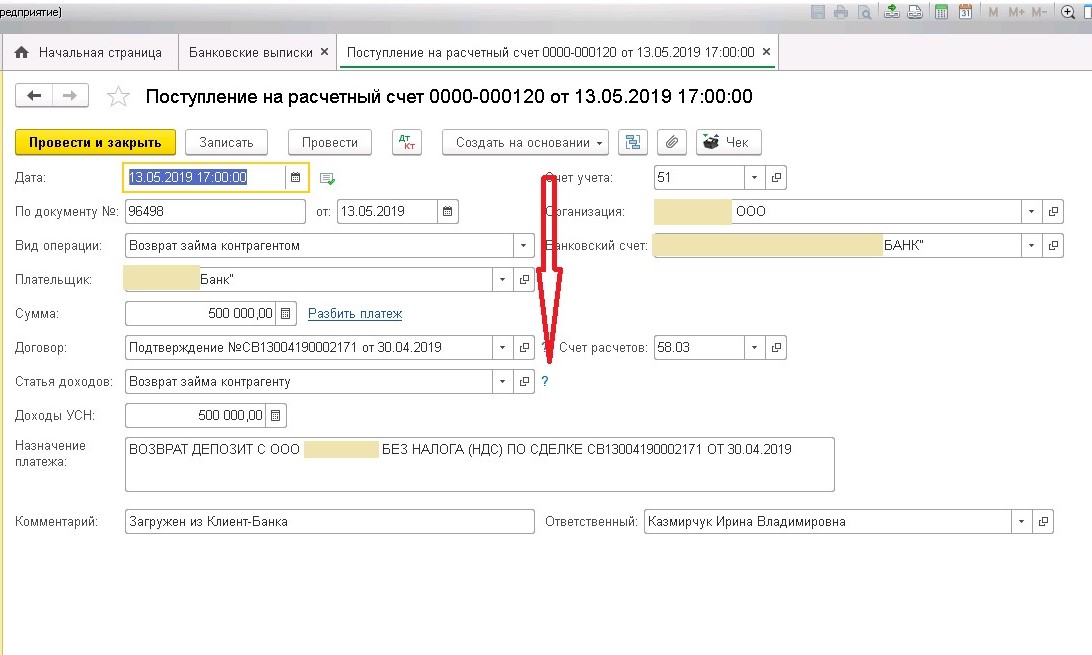

Возврат депозита

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

Проведем документ:

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Видим, что остатков нет, банк вернул деньги.

Действующие нормативы

Правовым регулированием вкладов для бизнеса занимается целый комплекс законов:

- ФЗ № 395−1 «О банках» от 02.12.1990 г.

- Положение ЦБ РФ «О порядке начисления процентов» № 39 от 26.06.1998 г. – в нем прописаны права и обязанности банков и вкладчиков.

- Гражданский Кодекс РФ, ст. 834, главы 35−44 – прописаны взаимоотношения между участниками сделки.

В каждом отдельном банке также разработаны собственные нормативы, однако они основаны на российском законодательстве.

Какие документы нужны для открытия депозита

Для открытия счета корпоративные клиенты должны предоставить:

- Заявление на открытие вклада. Его можно написать в отделении банка или заполнить заявку онлайн.

- Свидетельство о государственной регистрации и постановлении на учет в ФНС.

- Карточка с образцами подписей всех сотрудников, уполномоченных работать со счетом, или оттиски печатей компании.

- Паспортные данные всех допущенных к работе с вкладом лиц, а также приказы о назначении их на должность.

- Устав предприятия.

- Письмо из Государственного комитета статистики.

Индивидуальным предпринимателям потребуется свидетельство о регистрации ИП. Точный список бумаг нужно уточнять у менеджера банка перед подачей заявки.

Письмо из Госкомстата содержит информацию о присвоенных компании статистических кодах по общероссийским классификаторам (ОКПО, ОКТМО и т. д.). Оно необходимо не только для открытия вклада в банке, но и для подготовки отчетности, регистрации изменений в данных организации, а также для составления соглашений с контрагентами и т. д.

Если работать со счетом будет не директор компании, а, например, главный бухгалтер, то нужно составить доверенность, которая дает этому сотруднику право на работу с депозитом. К ней также нужно приложить паспорт, ИНН и анкету, которую можно заполнить сразу в банке.

Если вы открываете счет в том же банке, в котором у вас есть зарплатный проект, то список документов сократится, так как большая часть нужной информации уже есть у менеджеров.

Налогообложение

Налог взимается с дохода по депозиту в случае, если процент по программе банка превышает ключевую ставку ЦБ на 5 процентных пунктов. В сентябре 2020 года она составляет 4,25%. Значит, ставка банка должна быть выше 9,25%. При этом отчисления будут взиматься не со всего дохода, а только с того, что получен на разницу ключевой ставки и ставки банка.

Например, вы открыли вклад на 1 млн рублей под 10,5% годовых на один месяц. Ставка, предложенная вам банком, превышает ее на 6,25% – это и есть облагаемая налогом разница.

Приведем расчеты, чтобы было ясно, с какой части процентного дохода нужно платить налог.

- Вклад: 1 000 000 руб.

- Ставка банка: 10,5%.

Чистый доход:

1 000 000 × 10,5% = 105 000

Доход по ключевой ставке ЦБ:

1 000 000 × 4,25% = 42 500

Часть дохода, которая подлежит налогообложению:

105 000 – 42 500 = 62 500

В 2020 году налог на прибыль по вкладам составляет 35 процентов (Налоговый Кодекс РФ, ст.224).

Особенности

У депозитных счетов для юридических лиц есть некоторые особенности, которые нужно обязательно учесть. Прежде всего это ограничения по минимальной сумме. Если физические лица могут открыть счет на совсем небольшую сумму (в некоторых случаях – и от 1 рубля), то для компаний и предприятий минимальный порог часто составляет несколько десятков, а то и сотен тысяч.

Так, в Тинькофф минимальная сумма составляет 100 тысяч, а в банке «Открытие» – 50 тыс. рублей.

Вклады для бизнеса не застрахованы государством. Страховка АСВ действует только для физических лиц и ИП. Компаниям же нужно оформлять ее самостоятельно.

Часто в договорах с корпоративными клиентами банки прописывают выплату неустоек за досрочное расторжение договора. Учтите это, если думаете, что вложенные средства могут потребоваться вам в течение срока действия депозита. Вероятно, в этом случае стоит подыскать программу, которая предусматривает возможность бесплатного досрочного расторжения или частичного снятия.

Важно помнить еще и о том, что доход по любым депозитам юрлиц облагается налогом, а самому предпринимателю нужно в обязательном порядке уведомить налоговый орган об открытии счета. О закрытии банк уведомит ФНС самостоятельно. Подробнее о налогообложении мы расскажем в одном из следующих пунктов статьи.

Отражаем в учете депозит и начисление по нему процентов

Как в учете организации отразить размещение денежных средств на депозитном счете и получение процентов в случае, если в соответствии с договором они рассчитываются банком ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, и перечисляются на депозитный счет с присоединением к сумме вклада (депозита)?

24.06.2021 организация разместила свободные денежные средства на депозитном счете в соответствии с договором срочного банковского вклада (депозита) (далее — договор) сроком на 3 месяца в размере 200 000 руб.

Согласно договору за хранение денежных средств на депозитном счете банк ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, начисляет и перечисляет проценты, которые рассчитываются на ежедневный фактический остаток денежных средств на счете по учету вклада (депозита) на конец операционного дня за каждый календарный день за период со дня зачисления средств на депозитный счет (дня предыдущей выплаты процентов) по день, предшествующий дате расчета и перечисления процентов (день возврата вклада (депозита)). Проценты зачисляются на депозитный счет организации с присоединением к сумме вклада (депозита).

Процентная ставка — 12% годовых. Расчет процентов производится исходя из фактического (365) количества дней в году и фактического количества дней в месяце.

24.07.2021 на депозитный счет организации были зачислены проценты за период с 24 июня по 23 июля в размере 1972,60 руб. <*>

Общие положения

Юридические лица (вкладчики) по договору банковского вклада (депозита), который заключается в письменной форме, могут разместить денежные средства в белорусских рублях в банке (вкладополучатель) в целях хранения на срок (либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события)) и получения дохода в виде процентов, которые банк выплачивает на условиях и в порядке, определенных этим договором. Вклад (депозит) возвращается вкладчику в порядке, установленном БК и соответствующим договором <*>.

Одним из видов договора банковского вклада (депозита) является договор срочного банковского вклада (депозита), в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока <*>.

К существенным условиями депозитного договора относятся в том числе:

— валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

— размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том числе при возврате вклада (депозита);

— срок возврата вклада (депозита) — для договора срочного банковского вклада (депозита) <*>.

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита). При возврате вклада (депозита) проценты начисляются и выплачиваются полностью <*>.

Начисление процентов может производиться исходя из фактического (365 или 366) количества дней в году. В этом случае проценты начисляются за каждый календарный день года <*>.

Суммы рассчитанных процентов отражаются банками в ведомостях начисленных процентов, содержащих необходимую информацию для проверки правильности расчета процентов <*>.

Бухгалтерский учет

Учет наличия и движения денежных средств в белорусских рублях, находящихся на депозитном счете в банках, осуществляется на счете 55 «Специальные счета в банках» (субсчет 55-1 «Депозитные счета») <*>.

Поступление средств на депозитный счет отражается по дебету счета 55 «Специальные счета в банках» и кредиту счета 51 «Расчетные счета» <*>.

Банковский депозит относится к финансовым активам организации. Для отражения расчетов с банком по начисленным и полученным процентам за хранение денежных средств на депозитном счете организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», к которому она вправе открыть отдельный субсчет. Проценты по вкладу (депозиту), причитающиеся к получению, включаются в состав доходов по инвестиционной деятельности ежемесячно с отражением по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Принцип начисления является одним из принципов бухгалтерского учета и означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>. Следовательно, в бухгалтерском учете проценты, причитающиеся к получению по вкладу (депозиту), отражаются в составе доходов по инвестиционной деятельности того месяца, за который они начислены.

Получение процентов по вкладу (депозиту) с присоединением их к сумме вклада (депозита) на депозитный счет отражается по дебету субсчета 55-1 «Депозитные счета» (счет 55 «Специальные счета в банках») и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» <*>.

В рассматриваемой ситуации организация с целью ежемесячного отражения процентов по вкладу (депозиту) в составе доходов по инвестиционной деятельности вправе запросить у банка ведомость начисленных процентов в разбивке по месяцам.

Кроме того, организация вправе сама произвести расчет процентов в соответствии с условиями заключенного договора срочного банковского вклада (депозита). В этом случае расчет процентов оформляется первичным учетным документом, разработанным организацией в соответствии с установленными законодательством требованиями и утвержденным учетной политикой организации, например бухгалтерской справкой-расчетом <*>.

Произведем расчет процентов в рассматриваемой ситуации с разбивкой по месяцам:

| Период размещения депозита | Кол-во дней размещений депозита | Сумма депозита, руб. | Процентная ставка по депозиту | Расчет процентов | Сумма процентов, руб. |

| 24 — 30 июня 2021 г. | 7 | 200 000 | 12 | ((200 000 x 12% / 365) x 7) | 460,27 |

| 1 — 23 июля 2021 г. | 23 | 200 000 | 12 | ((200 000 x 12% / 365) x 23) | 1512,33 |

| Итого | 30 | 1972,60 |

НДС

Проценты по банковскому депозиту не облагаются НДС, ЭСЧФ не составляется <*>.

Налог на прибыль

Проценты по банковскому депозиту включаются в состав внереализационных доходов, учитываемых при налогообложении прибыли, на дату признания их доходами в бухгалтерском учете <*>.

Таблица бухгалтерских записей

В рассматриваемой ситуации к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт субсчет 76-8 «Расчеты с банком по процентам по банковскому вкладу (депозиту)».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи в июне 2021 г. | ||||

| Перечислены денежные средства с расчетного счета на депозитный счет | 55-1 | 51 | 200 000 | Выписка банка по расчетному счету, выписка банка по депозитному счету, платежное поручение |

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 24 июня по 30 июня) <*> | 76-8 | 91-1 | 460,27 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Бухгалтерские записи в июле 2021 г. | ||||

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 1 июля по 23 июля) <*> | 76-8 | 91-1 | 1512,33 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Получены на депозитный счет проценты за хранение денежных средств и присоединены к сумме вклада (депозита) | 55-1 | 76-8 | 1972,60 | Выписка банка по депозитному счету |

| ——————————— <*> Учитываются при налогообложении прибыли в составе внереализационных доходов <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Оформление депозита в 1с 8.3 бухгалтерия

Предположим следующую хозяйственную ситуацию:

25.01.2021г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

Перечисление денежных средств на депозит в 1с 8.3

Для оформления операции перечисления денежных средств с расчётного счёта организации на банковский депозит в 1С Бухгалтерия 3.0 используется документ “Списание с расчетного счета“. Для его создания обратимся к журналу Банковские выписки в разделе Банк и касса – группа команд Банк – команда Банковские выписки:

Сверху на форме этого журнала есть кнопки для ручного (Поступление и Списание) и автоматизированного (Загрузить – запускает обработку обмена документов с банком) ввода банковских документов:

Создадим вручную документ Списание с расчетного счета. Соответственно, нажав кнопку Списание – в результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить:

На выходе имеем ожидаемую проводку, отражающую перечисление денежных средств на депозит (кнопка Показать движения):

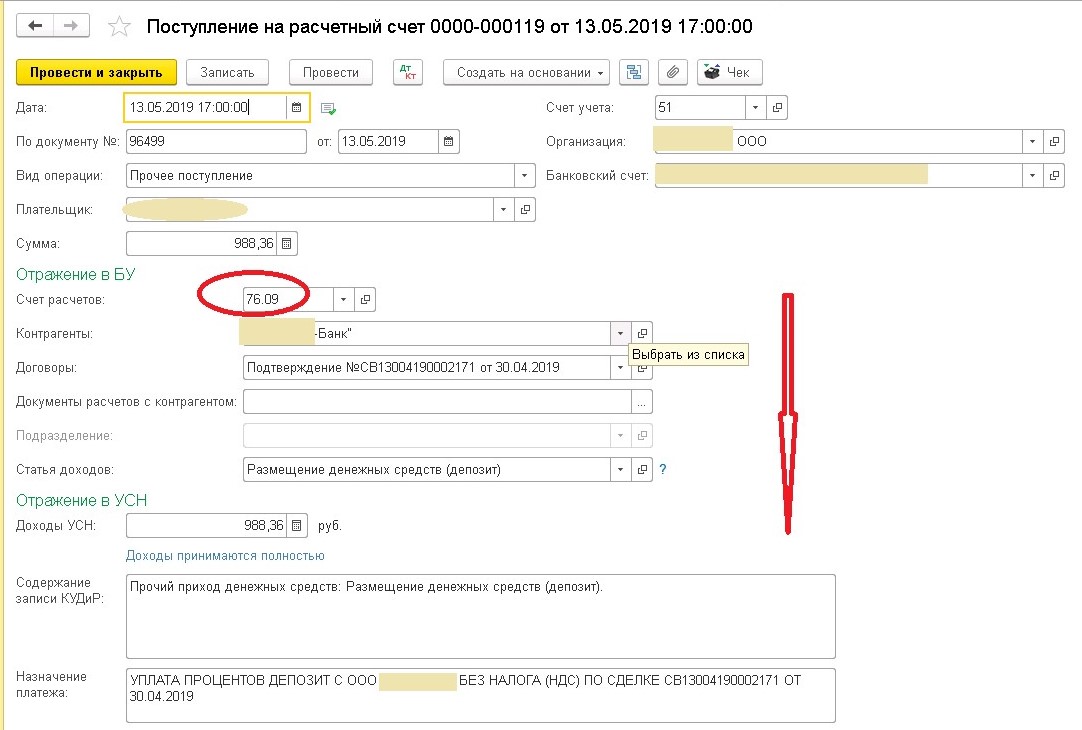

Поступление оплаты по процентам

При перечислении процентов от банка на расчетный счет создаем документ “Поступление на расчетный счет”, операция «Прочие расчеты с контрагентами»:

Проведем документ и посмотрим проводки:

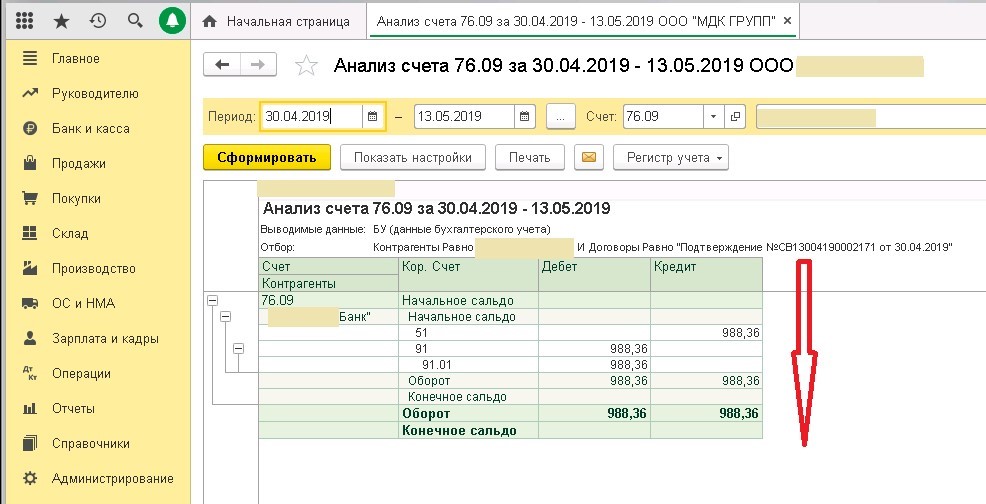

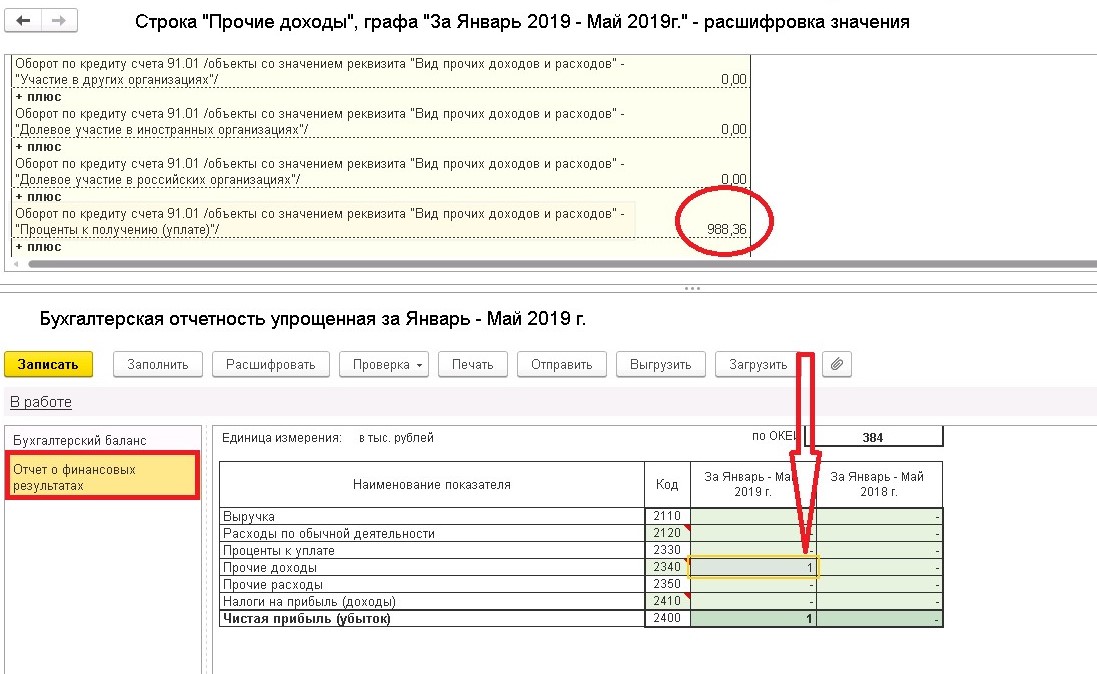

Информацию по начисленным и выплаченным процентам за любой период можно посмотреть в Оборотно-сальдовой ведомости по счету 76.09:

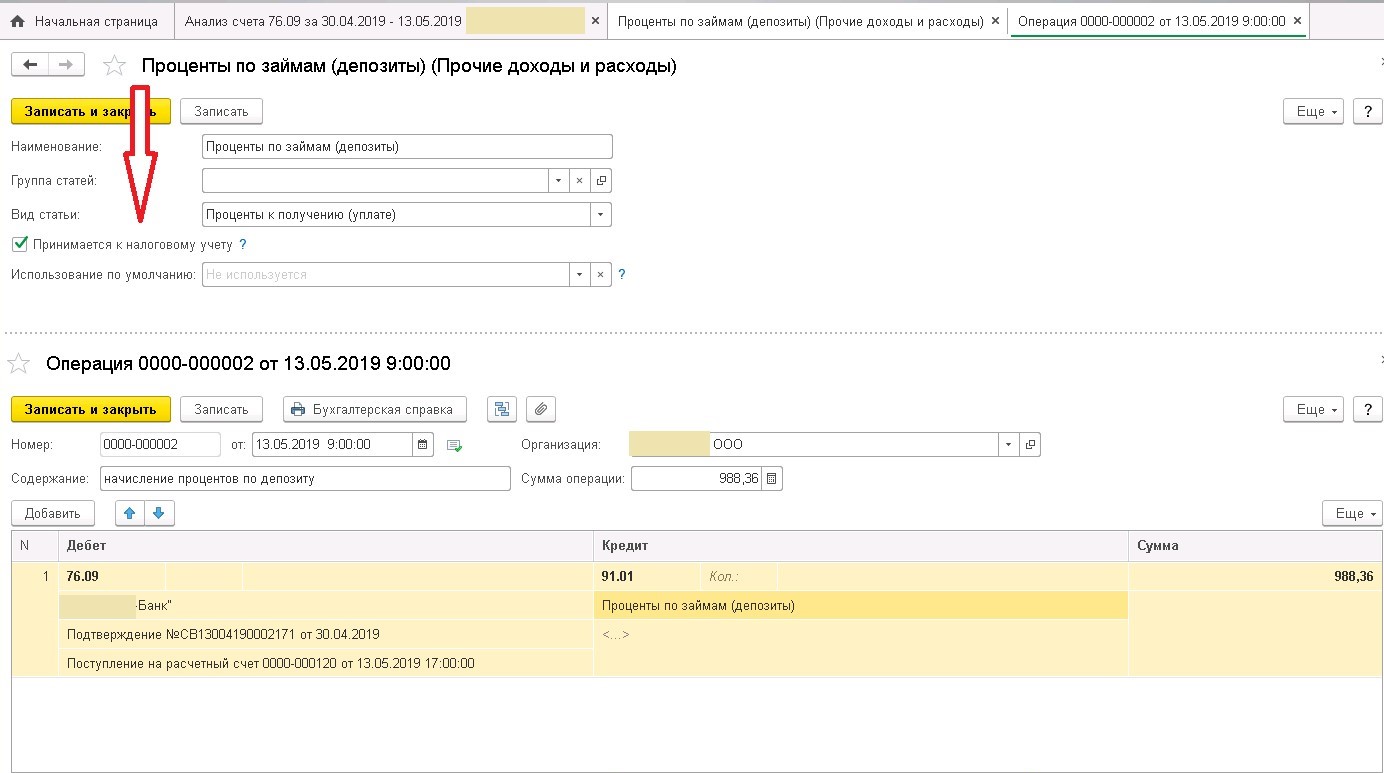

Проводки по начислению процентов

Для начисления процентов по вкладу создадим ручную операцию в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Получите понятные самоучители по 1С бесплатно:

Укажем проводку Дт 76.09 Кт 91.01 и сумму процентов за месяц. Проценты будут начислены на счет 91.01 Прочие доходы.

Проценты за другие месяцы начисляем точно так же.

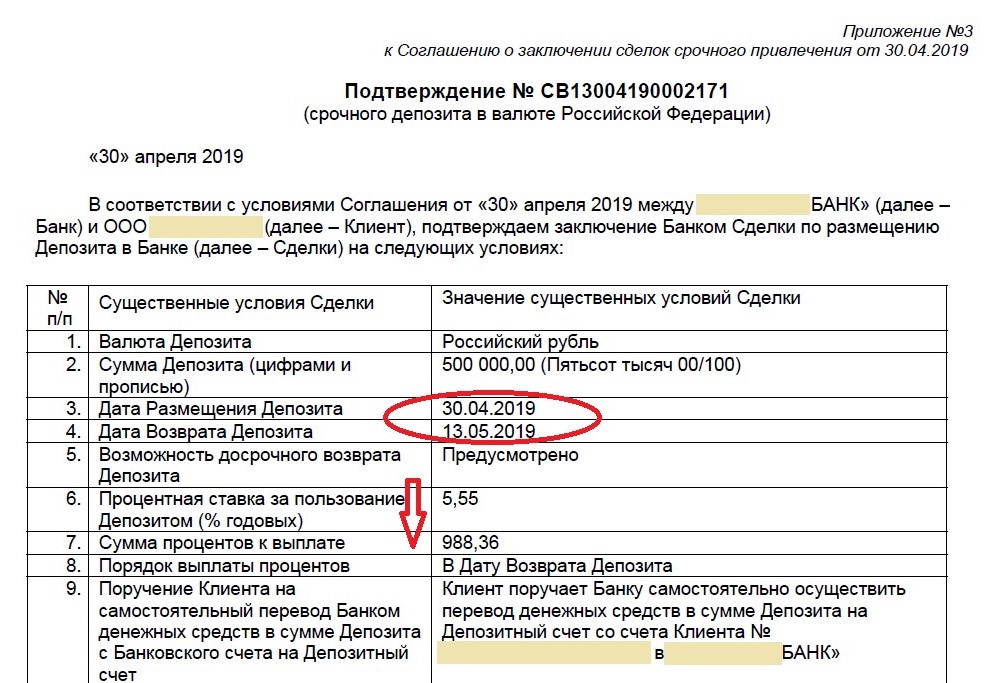

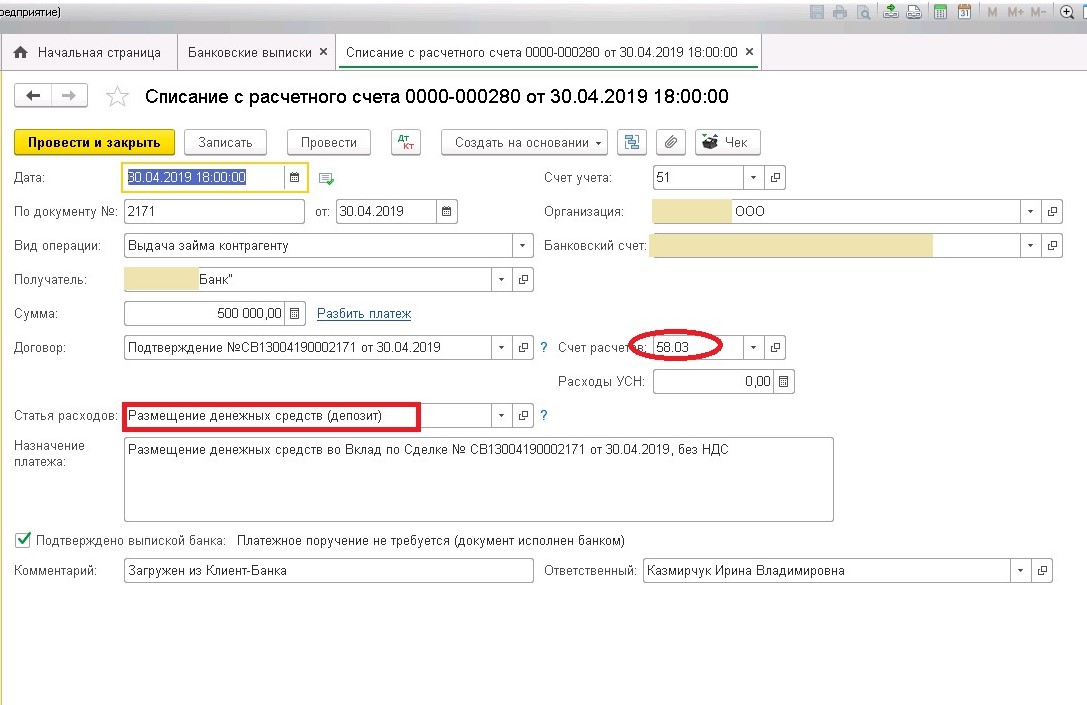

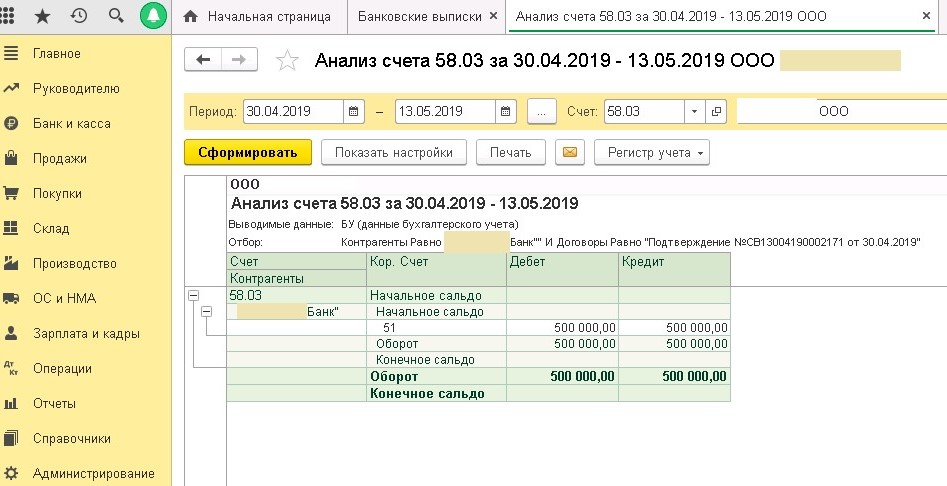

Размещение депозита

Для перевода денег на банковский вклад создадим документ “Списание с расчетного счета”, операция “Выдача займа контрагенту”:

В документе укажем:

- Дату и организацию.

- Получателя ВТБ и договор.

- Сумму вклада.

- Счет расчетов 58.03 Предоставленные займы. Кроме этого счета можно использовать счет 55.03 Депозитные счета. Какой из этих счетов выбирать, решает организация и закрепляет в учетной политике.

Проведем документ:

Проводка Дт 58.03 Кт 51 отражает факт перевода денег на депозит.

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Топ−5 банков, предлагающих вклады

Далее мы рассмотрим предложения для юрлиц среди популярных российских банков.

| Банк | Суммы | Срок | Ставки |

| Сбербанк | До 100 млн рублей | От 7 дней до 3 лет | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| ВТБ | От 1 млн рублей | От 2 дней до 3 лет, 1 день для овернайт депозитов | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| Альфа-Банк | От 500 тыс. рублей и от 50 тыс. рублей – для ИП | От 3 до 36 месяцев | Устанавливается индивидуально |

| Точка Банк | От 100 тыс. рублей | От 2 до 365 дней и на одни сутки (для овернайт счетов) | От 1,25% (для овернайт счетов) до 3,40% |

| Тинькофф Банк | От 100 тыс. до 500 млн рублей | От 2 до 730 дней | От 1,66% до 3,81% в зависимости от выбранного тарифа |

Ознакомиться со всеми программами депозитных счетов для бизнеса можно на Выберу.ру. В этом разделе вы увидите все предложения, доступные в банках вашего города. Сравните суммы, сроки и ставки на одной странице и выберите наиболее выгодную программу. Для некоторых программ доступно оформление заявки на нашем сайте или на сайте самого банка.

Условия

В условиях конкуренции банки стремятся предложить корпоративным клиентам наиболее выгодные условия по депозитам.

Суммы. Выше мы уже упомянули, что, в отличие от вкладов физических лиц, для компаний и предприятий банки устанавливают достаточно высокий минимальный порог – от 50 до 100 тысяч рублей, а в некоторых случаях и от нескольких миллионов. Однако есть финансовые организации, которые предлагают более лояльные условия. Например, в РНКБ можно открыть счет на сумму от 1000 рублей. А овернайт счет в Совкомбанке – от 1 рубля.

Сроки. Минимальный срок – 1 день для овернайт-счета. Для обычных счетов – от 7 дней до 3 месяцев. Максимальные – до 3 лет.

Ставки. Проценты по депозитным счетам для корпоративных клиентов разнятся в зависимости от программы вклада, срока и вложенной суммы. Минимальная ставка по предложениям, представленным на Выберу.ру, составляет 1,5%, в то время как максимальная – 10%.

В заключение…

Как видим, конфигурация Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 помогает бухгалтеру просто и точно вести учёт операций по договору депозита. Конечно, с помощью этой программы можно легко и эффективно решать весь спектр бухгалтерских задач, в том числе такие более редкие и «заковыристые» ситуации, как, например, учёт в иностранной валюте, временные разницы, досрочное расторжение договора банковского вклада с необходимостью пересчёта начисленных процентов.