- Преимущества вклада на имя ребенка в Сбербанке

- Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

- Виды депозитов на ребенка

- Нюансы закрытия вклада

- Есть ли компенсации по вкладу

- Возможность пополнения

- Доходность

- Процентные ставки

Преимущества вклада на имя ребенка в Сбербанке

Вклад на ребенка, сделанный в Сбербанке, имеет ряд преимуществ. Прежде всего, это возможность накопить для несовершеннолетнего деньги на будущее. Он может их потратить на обучение или собственное жилье, некоторые родители формируют депозит без цели, просто для того, чтобы в дальнейшем их ребенок мог рассчитывать на приличную сумму средств. Также в список плюсов входят:

- стабильность самого Сбербанка, которая позволяет не бояться потери вложенных денег;

- клиент может открыть валютный вклад;

- начальная сумма может быть в размере тысячи рублей, если депозит в иностранной валюте, то минимумом является 100 долларов;

- условия пополнения комфортные для будущих накоплений.

Именные детские вклады имеют один, но не менее существенный минус, заключающийся в небольшой процентной ставке на них. Но при этом депозиты хорошо защищены, а также гарантируются государством, то есть, если даже банк признают банкротом, то сумму вклада выплатят полностью. Это произойдет только в том случае, если она не превышает 1,4 миллиона рублей. Открывать вклад должен только родитель или законный представитель ребенка, который имеет при себе документы несовершеннолетнего.

В дальнейшем именно родители защищают интересы своего ребенка, либо эту роль могут выполнять опекуны. Они являются гарантами соблюдения прав, и если с банком что-либо происходит, то от их имени изъявляется воля несовершеннолетнего лица.

Вложение финансов в банковский продукт «Пополняй» позволяет родителям накопить приличное количество финансов к совершеннолетию чада. Банковское учреждение разработал продукт таким образом, чтобы использовать его было максимально удобно:

- Возможность открытия счета предоставляет любой банковский филиал, необходимо лишь наличие паспорта и свидетельства о рождении ребенка.

- После того как договор будет заключен, вносить денежные суммы разрешается в желаемое для клиентов время. При этом пополнять деньгами счет ребенка позволяется не только непосредственно родителям, но и иным родственникам. Внесение можно делать разными методами: используя мобильное приложение, обратившись в филиал банковского учреждения и используя персональный кабинет интернет-банкинга.

- По наступлению 14 лет ребенок получает частичный доступ к средствам счета. Ему позволяется снимать накопившиеся процентные отчисления. А по наступлению 18 лет доступ становится полным.

- Финансы на счету несовершеннолетнего находятся под надежной защитой, до наступления 18 лет подростку никто не имеет права снимать деньги без специализированного разрешающего документа от органов опеки.

- рублевые вклады – от 3,2-3,85%;

- вклады в американских долларах – от 0,05-0,95%.

Наиболее приемлемый метод подготовить подарок к совершеннолетию – открыть специализированный вклад «Пополняй» в Сбербанке. Он обладает такими преимуществами:

- первичное внесение средств минимально. Открыть депозит можно, внеся на счет 1 000 рублей либо 100 долларов США;

- не существует определенной даты для внесения денежных средств. Пополнение депозита разрешается во всякое удобное время, при этом пополнять счет несовершеннолетнему могут не только сами родители;

- дополнительные доходы. Каждый месяц на сумму взноса начисляются проценты, впоследствии несовершеннолетний владелец депозита получает право их снимать.

Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

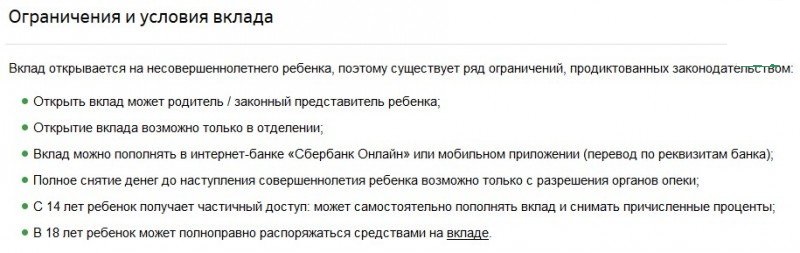

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

› Вклады › Процедура открытия вклада на несовершеннолетнего ребенка в Сбербанке: условия и особенности

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

- свидетельство о появлении на свет ребенка.

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым.

Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

Условия открытия вклада простые:

- Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

- Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

- Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

- Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

- Доход по вкладу начисляется каждый месяц. Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

Виды депозитов на ребенка

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Для оформления депозита на имя несовершеннолетнего, одному из его родителей придется посетить отделение Сбербанка. С собой необходимо иметь:

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Анонс. Как открыть целевой вклад на ребенка в 2018 году – особенности и нюансы. Пакет документов и условия предоставления.

Практически каждый второй родитель желает открыть ребенку вклад и активно его пополнять. Ранее данная программа была востребована.

Сейчас найти такое предложение достаточно сложно. И практически не выгодно для родителя. Ведь инфляция съедает сумму вложения, а проценты, предлагаемые банком, ничтожно малы.

Нюансы закрытия вклада

Счетом владеет ребенок, и исключительно он имеет право управлять финансами, которые внесены. Однако снять деньги со сберегательного счета ребенка он сможет только по достижении им возраста 14 лет. В это время у ребенка появляется право использовать по своему усмотрению начисленные проценты. Право полностью держать под контролем депозит появится только после 18 лет.

Снять полную сумму до момента достижения ребенком возраста совершеннолетия разрешается только по разрешающему документу от учреждения опеки и попечительства.

В случае желания получить средства со сберегательного счета до того, как ребенок достигнет 18 лет, филиал банка позволит это сделать только с разрешения от органов опекунства.

Закрывать вклад, который оформлен на ребенка, достаточно сложно, поскольку речь идет о несовершеннолетнем человеке. Есть два варианта того, когда программа может быть аннулирована и деньги выдадут обратно. Прежде всего, это выполнение условий вклада, то есть достижение ребенком 18 лет, именно тогда он становится юридически взрослым и может распоряжаться деньгами, находящимися в банке на его имя.

Также есть вариант распорядиться средствами до наступления этого возраста, но поскольку речь идет о правах ребенка, то снять деньги так же легко, как положить их в банк, не получится. Важно знать, когда это допустимо, и что нужно сделать, чтобы закрыть вклад в любом из этих случаев, но при этом закрыть вклад в Сбербанк Онлайн не получится, для этого следует лично посетить отделение.

Есть ли компенсации по вкладу

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Сейчас банковские учреждения проводят компенсационные выплаты для вкладов, которые были оформлены до 1991 года. Такие услуги позволяют получить компенсационные выплаты как непосредственно вкладчикам, так и их наследникам либо детям, на чье имя открывался счет. Компенсационные выплаты будут предоставлены, даже если сберегательная книжка была утрачена. Сумма рассчитывается по специальной формуле, она представлена на официальном интернет-ресурсе банковского учреждения.

Открывать или нет счет на ребенка, родители решают самостоятельно. Однако следует понимать, что такой полезный продукт от Сбербанка поможет накопить солидную сумму к совершеннолетию ребенка. Этот факт, безусловно, будет весьма к месту в таком возрасте. Накопленные средства могут быть полезны как для обучения ребенка, так и для иных приобретений.

Возможность пополнения

Максимальная сумма депозита не ограничивается. Вклад относится к пополняемым, поэтому внести дополнительные средства разрешается на протяжении всего периода сохранения финансовых средств в банковском учреждении. Пополнять разрешается неограниченное количество раз. Вносить деньги имеют право:

- родители ребенка;

- бабушки и дедушки;

- сам ребенок, по достижении 14 лет.

Вносить средства на счет можно:

- В любом удобном отделении Сбербанка, при себе потребуется только наличие паспорта.

- С помощью мобильного приложения.

- Используя Сбербанк Онлайн.

Сбербанк предусматривает автоматическую пролонгацию по вкладу «Пополняй». Это производится по условиям и процентам, которые сохраняют действие на момент пролонгации. Количество пролонгаций не ограничивается.

Доходность

При желании открыть вклад на ребенка у родителей может возникнуть вопрос о том, какая же прибыль будет от вклада. Для того чтобы это узнать, можно использовать онлайн-калькулятор:

- Необходимо зайти на официальный интернет-ресурс учреждения и нажать «Вклад на ребенка».

- После следует выбрать валюту, в которой планируется открыть вклад.

- Затем система попросит указать период, дату появления на свет ребенка и момент достижения им совершеннолетия.

- После чего следует ввести сумму.

- Далее потребуется указать, будет ли ребенок снимать процентные начисления после того, как ему исполнится 14 лет.

- Далее необходимо указать, на какую сумму планируется пополнять счет каждый месяц.

- Нажимаем кнопку «Рассчитать».

Сервис вычислит доходность детского вклада в Сбербанке на автоматической основе. Безусловно, важно понимать, что полученные данные носят приблизительный характер. Доходность устанавливается общей суммой внесений дополнительных средств и действиями, которые производятся с процентами, которые были начислены. Снятие процентных отчислений, безусловно, понизит прибыль.

Процентные ставки

Ставки по процентам обеспечивают доходы по вкладу на имя ребенка. Следует понимать, что уровень процентов по вкладу не зафиксирован. Он колеблется под воздействием перечня факторов:

- валюта, в которой будет открыт вклад;

- период, на который организовывается депозит;

- размер депозита.

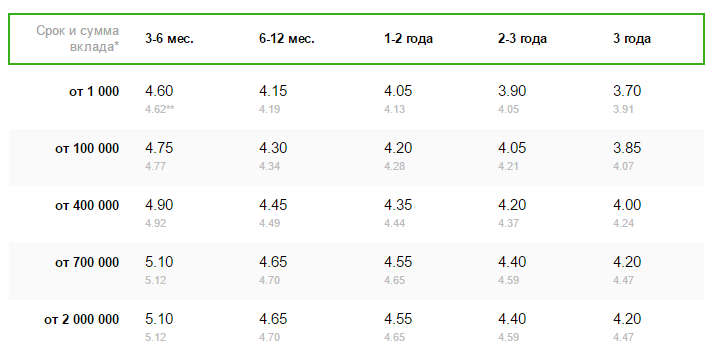

Ставка вклада на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Размер процента не константен, ставка переменится, если счет будет пополняться.