- Возврат обеспечения

- Выполнение операции – перенос депозита на другую операцию

- Договор на открытие депозитного счета

- Ежемесячная арендная плата по договору

- Зачет депозита в счет ежемесячного арендного платежа

- Налог на прибыль

- Налоговый учет депозитов на осно

- Налоговый учет депозитов на усн

- Налогообложение процентов по депозиту

- Оплата депозита

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Проценты по депозиту

- Учет банковского депозита и процентов по нему при досрочном расторжении договора [1с:бп 3.0] :: справочник хозяйственных операций. 1с:бухгалтерия 8

- Учет в 1с: бухгалтерии депозита при аренде помещения – учет без забот

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Выполнение операции – перенос депозита на другую операцию

Часто так бывает, что стороны приходят к соглашению и зачитывают депозит на другое обязательство или договор. Это может быть новый договор или текущее обязательство стороны.

Что необходимо выполнить? Открываем «Перенос задолженности» во вкладке «Корректировка долга». Проводки будут выполнены между договорами по счету 76.09

Если стороны допустили увеличение арендной платы, автоматически может быть пересмотрена сумма депозита. Увеличение необходимо отобразить по счету Д 009.01.

Договор на открытие депозитного счета

Положения договора об открытии депозитного счета регулируются главой 44 ГК РФ. При подписании обязательно обращайте внимание на следующие моменты:

- вид вклада — вклад до востребования (банк вернет денежные средства по требованию вкладчика) или срочный вклад (банк вернет денежные средства по истечению определенного срока);

- сумма размещаемого депозита;

- процентная ставка и размер начисляемых процентов;

- периодичность выплаты процентов — при краткосрочных вкладах проценты начисляются в момент возврата денег, при долгосрочных — проценты начисляются периодически, например, раз в месяц;

- сумма комиссии за обслуживание счета;

- срок, на который открывается депозит;

- ответственность сторон;

- условия расторжения договора и так далее.

Деньги на депозитный счет обычно перечисляются с расчетного счета организации, а затем вместе с процентами на него и возвращаются.

Ежемесячная арендная плата по договору

Для отображения ежемесячных арендных платежей, всегда используйте счет 60 «Расчеты с поставщиками и подрядчиками». Как правило, период выплаты арендного платежа составляет 1 месяц и отображается как аванс (смотрите счет 60.02).

Как только от арендодателя поступили документы и был получен платеж, бухгалтерия должна включить аренду в прочие расходы (см. Дебет 20,23,25,26,44 и Кредит 60,01). В договоре стороны должны определить назначение помещения. Эта операция также отображается в счете учета затрат.

Переходим во вкладку «Покупки» — находим документы, которые должны поступить от арендодателя – «Услуги» — закрытие акт.

Как только был сформирован «Анализ субконто», на дату текущего месяца в котором произойдет зачисление арендной платы, можно заметить автоматическое отображение аванса перечисленного в момент подписания договора. Обратите внимание, сумма аванса не входит в группу ежемесячных арендных платежей. Ее учет отображается отдельно.

Зачет депозита в счет ежемесячного арендного платежа

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» — это необязательно.

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

Налог на прибыль

Депозит по начисленному договору аренды относится на вычет и не входит в налогооблагаемую базу налога на прибыль.

Налоговый учет депозитов на осно

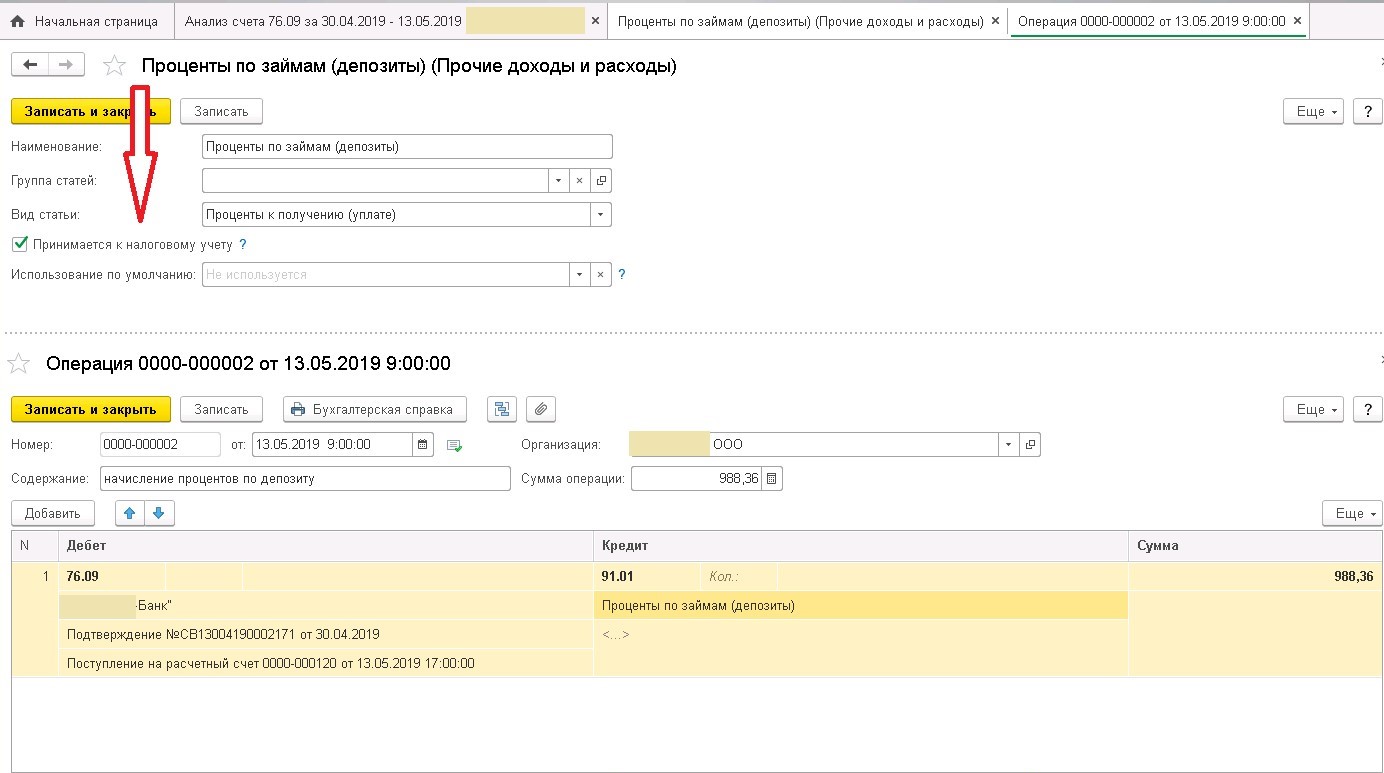

На ОСНО проценты по депозитам включаются в состав внереализационных доходов (п. 6 ст. 250 НК РФ). В налоговом учете доход признается на конец каждого отчетного месяца или на дату прекращения депозитного договора (п. 6 ст. 271 НК РФ).

Несмотря на эти требования НК РФ, банк по депозитному договору может начислять проценты в любой момент времени, например, 15 или 20 числа каждого месяца. Сумма процентного дохода, признаваемого в налоговом учете, рассчитывается в бухгалтерской справке-расчете по формуле:

P(тек.мес) = D * r / 365 (366) дн. * Q(дн), где

P(тек.мес) — сумма процентов, учитываемых в доходах текущего месяца;D — сумма депозита;r — процентная ставка по депозиту;Q(дн) — количество дней размещения на депозите в текущем месяце.

Помните, что если депозитным договором предусмотрены «сложные проценты» (капитализация), то сумму депозита нужно периодически увеличивать на сумму начисленных процентов.

Налоговый учет депозитов на усн

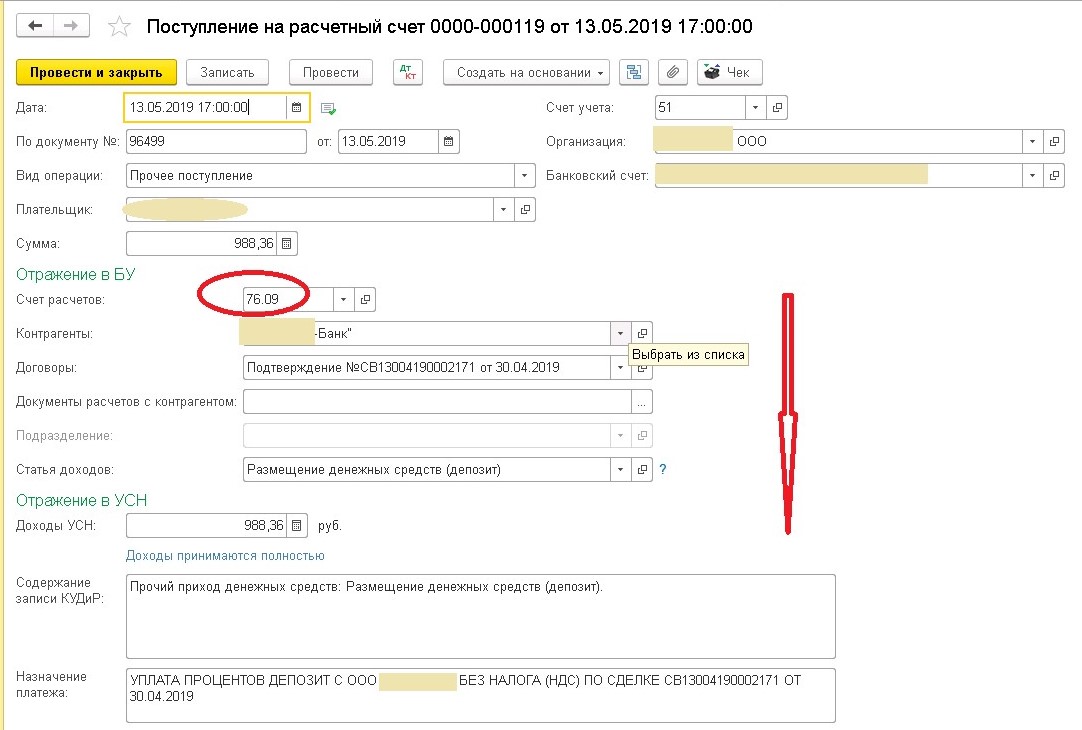

На УСН учет процентов проще. Доход признается в день поступления начисленных процентов на расчетный счет организации (п. 1 ст. 346.17 НК РФ). Даже если проценты капитализируются, то есть зачисляются на депозитный счет, в базу при расчете налога по УСН они попадут только в день их зачисления на расчетный счет организации.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Планируйте суммы, размещаемые на депозит, и анализируйте свои доходы прямо в нашей программе. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Налогообложение процентов по депозиту

Полученные проценты — это доход организации, открывшей депозит. Поэтому их нужно учитывать при расчете налога на прибыль или налога по УСН. Возврат депозита на расчетный счет доходом организации не является.

Оплата депозита

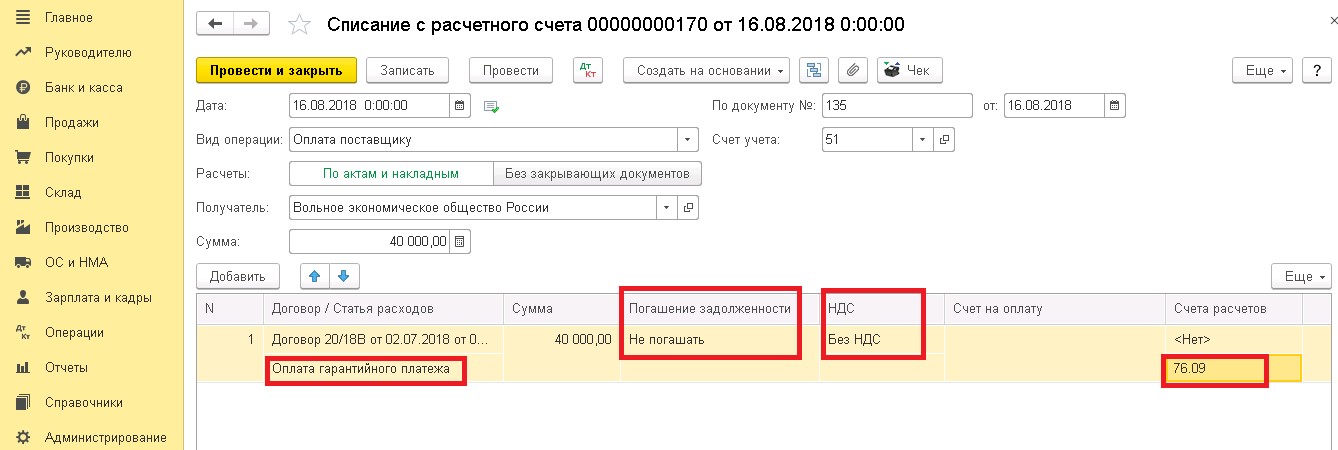

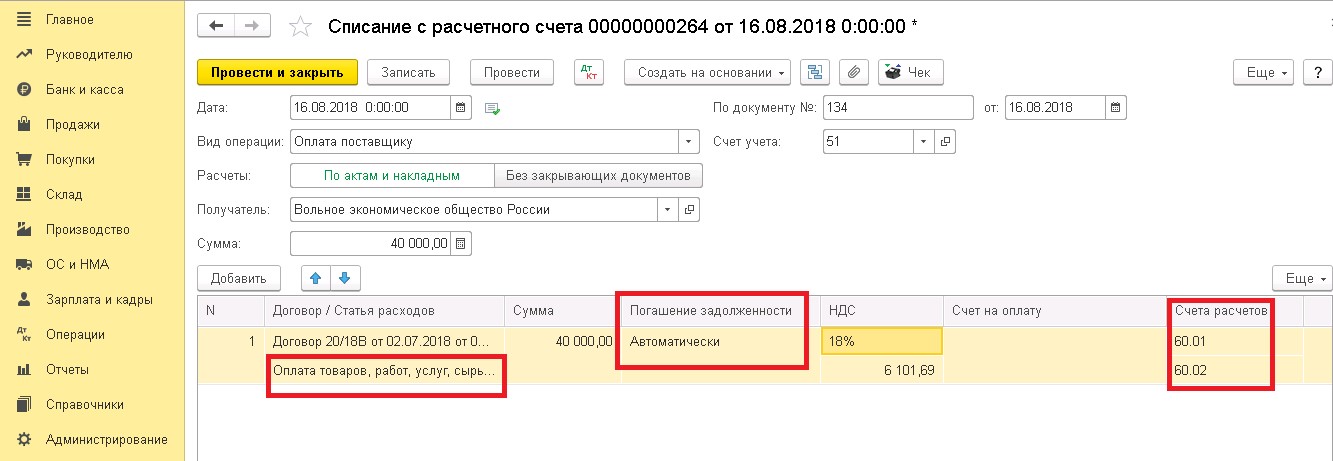

Для перечисления суммы депозита (гарантии платежа по договору аренды) в программе 1С создаем документ «Списание с расчетного счета». Далее, необходимо добавить статью расходов и отметить счет 76.09. Не забудьте поставить отметку «Не погашать». Задолженность перед стороной договора не должна быть погашена:

- пока не прекратит действие заключенный договор;

- в случае иного достигнутого соглашения между сторонами;.

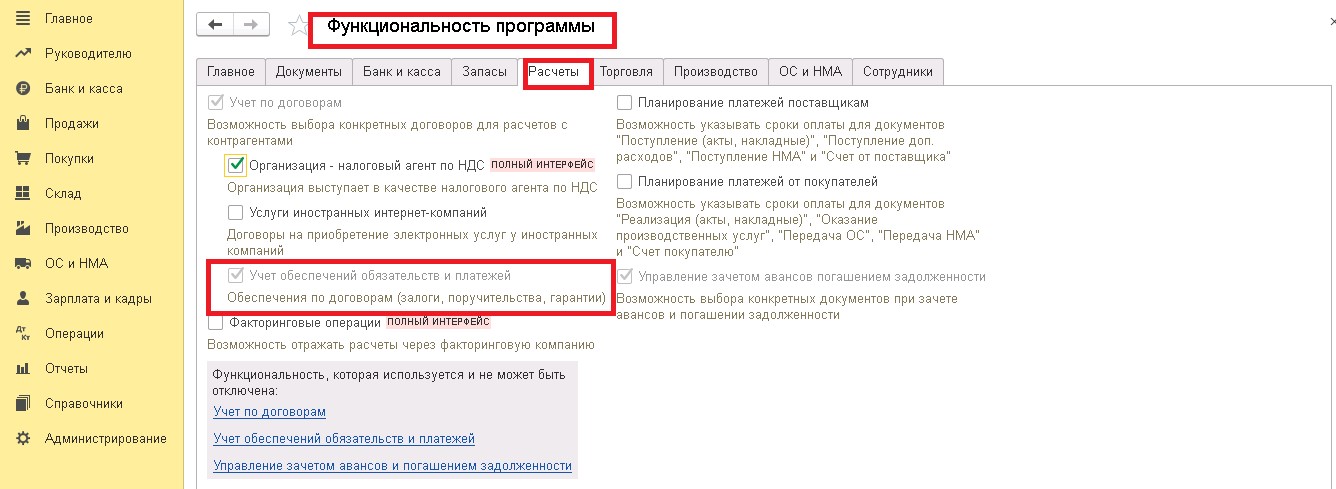

Обратите внимание, в программе 1С Бухгалтерия есть возможность учета договорных обеспечений. Эта вкладка может быть реализована для следующих обеспечительных мер:

- применение в контрактных обязательствах банковской гарантии;

- залоговых операциях;

- предоставление поручительства.

Для активации этой функции, необходимо открыть вкладку «Функциональность», далее перейти в «Расчеты» и отметить галочкой «Учет обеспечений обязательств и платежей».

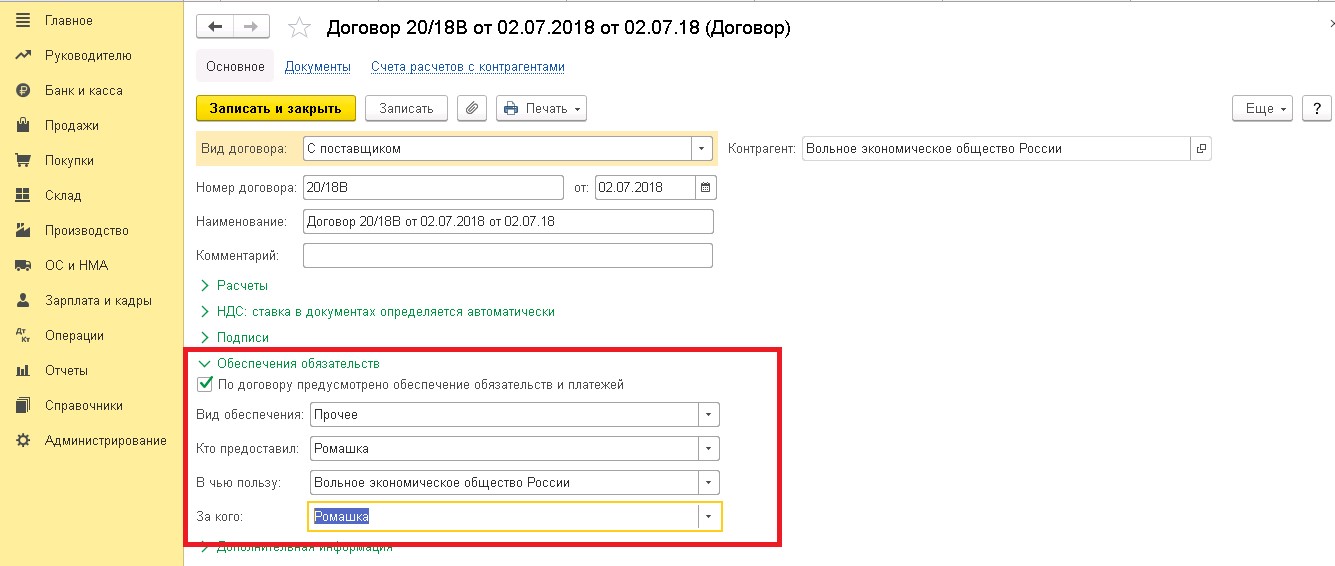

Далее, при завершении регистрации договора аренды необходимо ввести банковские реквизиты стороны (в данном случае – арендодателя).

После того, как арендодатель получил сумму депозита и был заключен договор, у компании открывается дебиторская задолженность

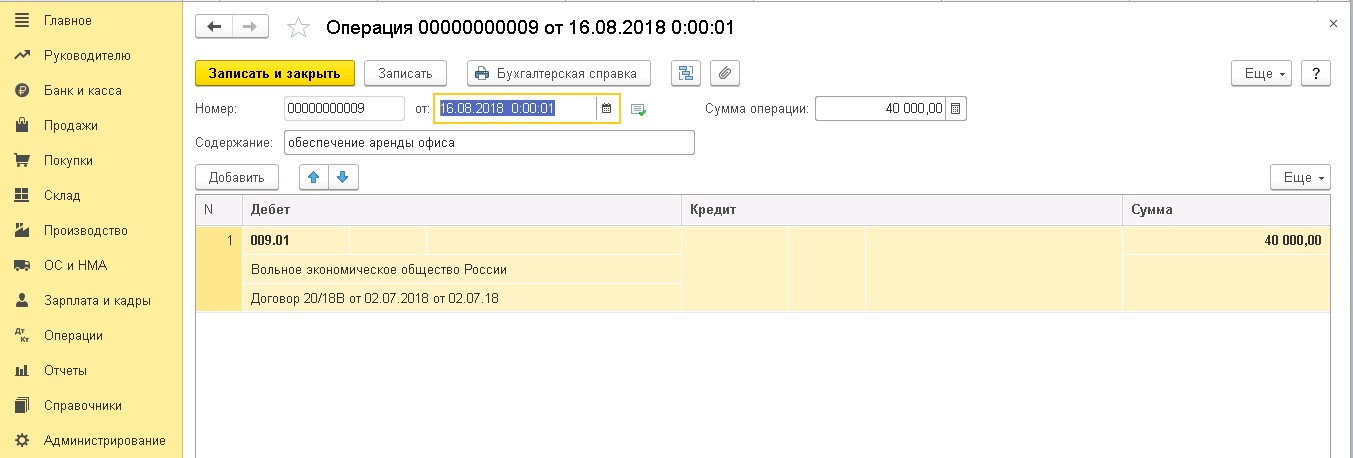

Не забудьте отметить указанную сумму депозита на счете 009 «Обеспечение обязательств и платежей». Внесение данной операции необходимо выполнить самостоятельно.

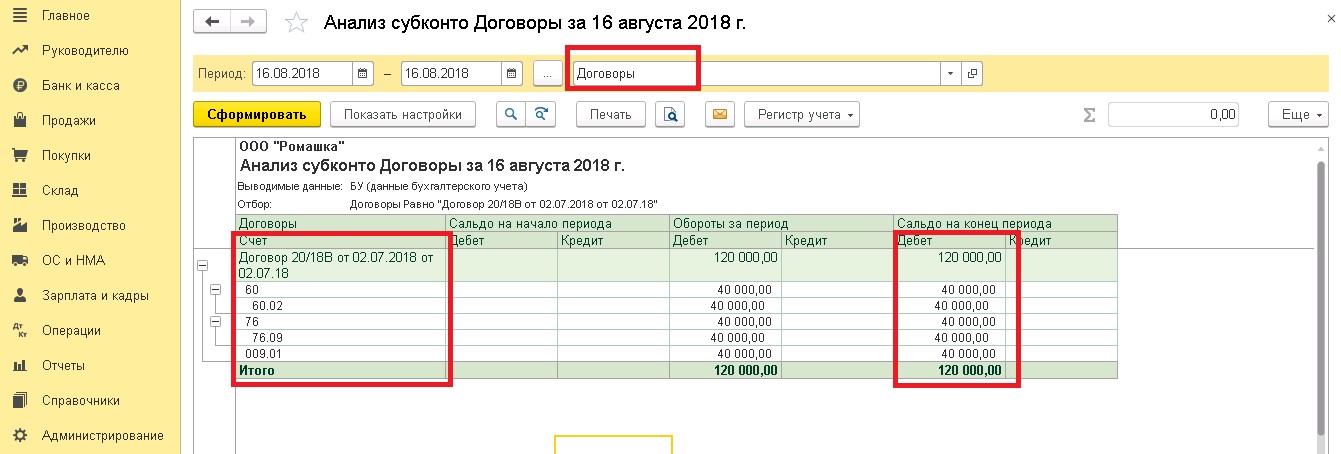

Как увидеть аналитику по данному договору? Во вкладке «Анализ субконто», пользователь может вытянуть всю информацию по движению счетов данного договора.

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2022 11:51

- Автор: Administrator

- Просмотров: 9632

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

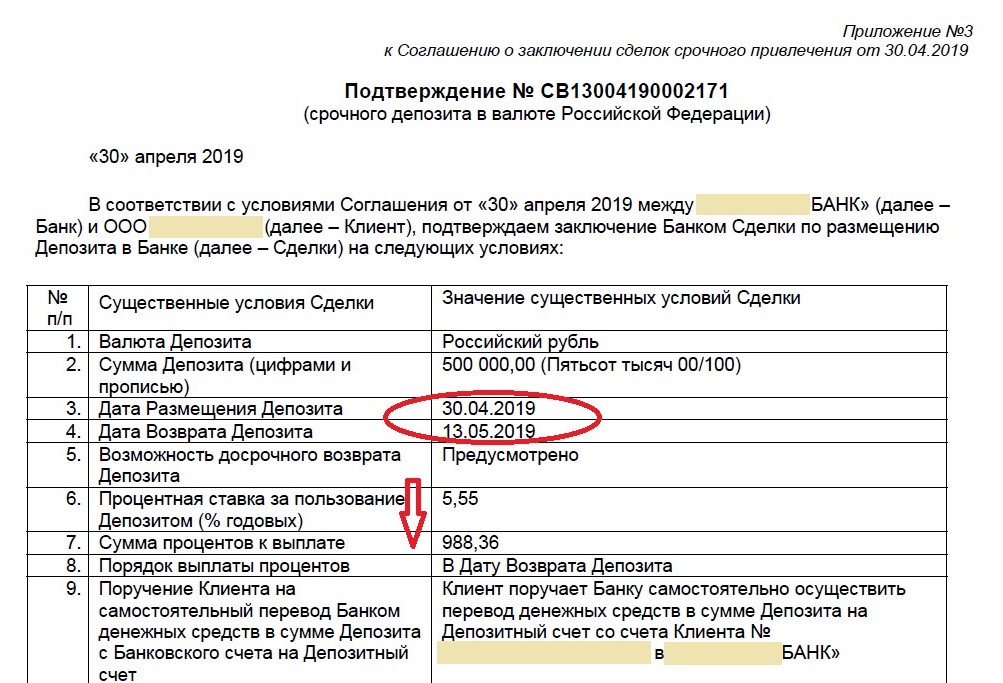

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

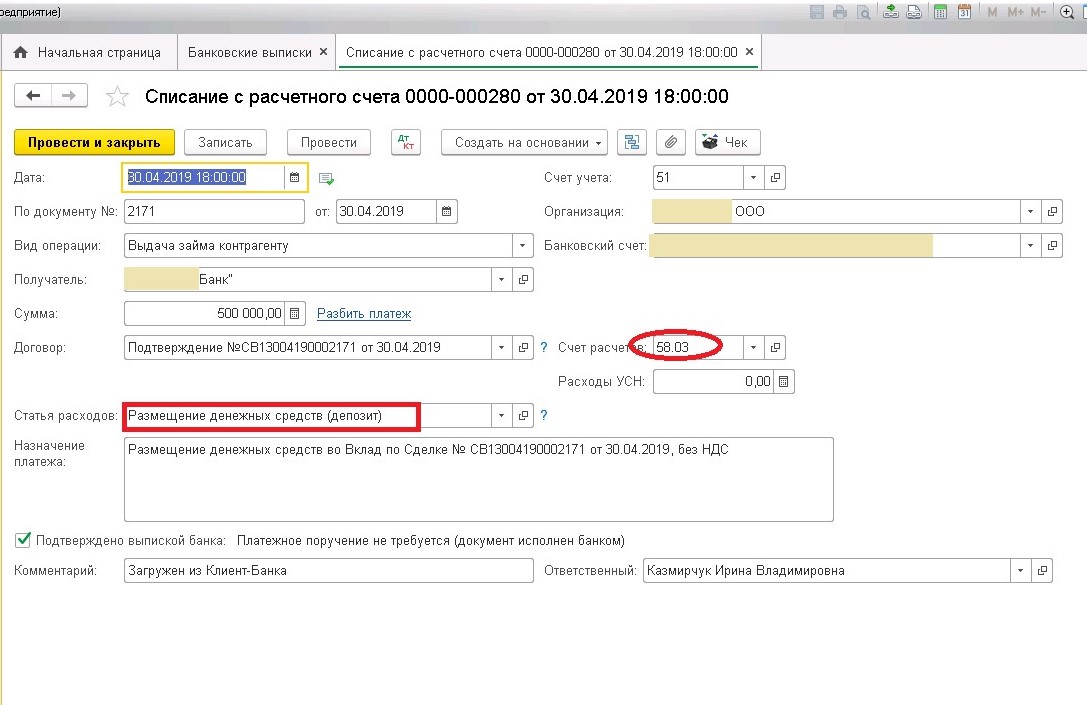

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

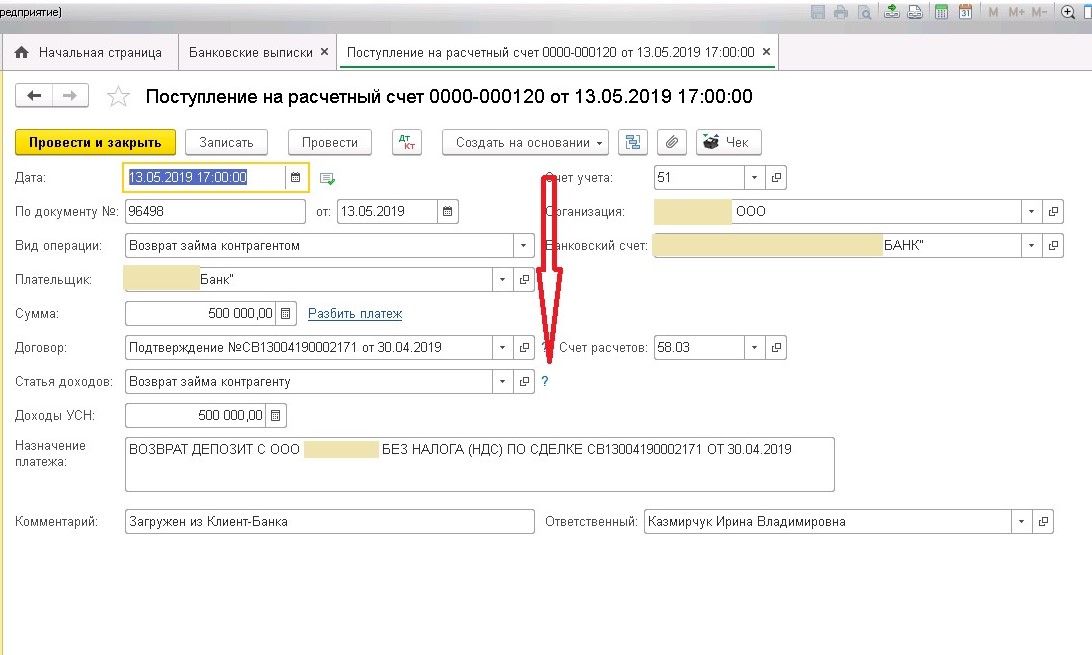

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

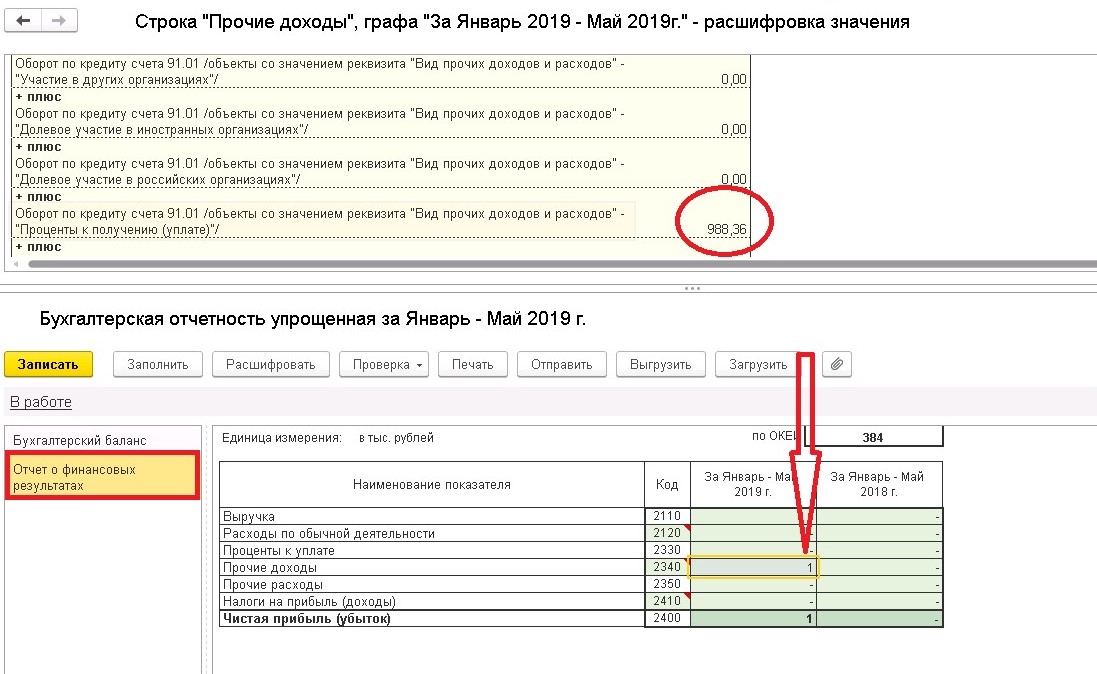

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Проценты по депозиту

При размещении депозита больше всего компанию волнует процентная ставка. Ведь чем она больше, тем больше доход. Процент по депозитам постоянно меняется и зависит от многих факторов:

- процентной ставки ЦБ РФ;

- сроков размещения средств на депозит;

- размещаемой суммы;

- политики банка и прочих факторов.

Например, в одном из крупных российских банков процент по депозиту — чуть более 6%. Ставка действует при следующих условиях: ставка ЦБ РФ — 7,5%, и срок размещения — 1 день. А при размещении депозита на 3 дня, ставка снижается до 5,5%.

Банки постоянно конкурируют и переманивают клиентов друг у друга. Для них депозитные деньги — это инструмент заработка. Поэтому каждый банк стремится улучшить свое предложение.

Доходность всегда связана с риском. Небольшие банки обычно предлагают ставки гораздо выше, чем у крупных федеральных банков. И это логично: для таких банков это единственный способ конкурировать с крупными игроками.

Но здесь спрятан существенный риск: если у банка отзовут лицензию в то время, когда у вас там будет открыт депозитный счет, вернуть свои деньги будет сложно. Поэтому перед размещением крупной суммы рекомендуем внимательно изучать банковские рейтинги.

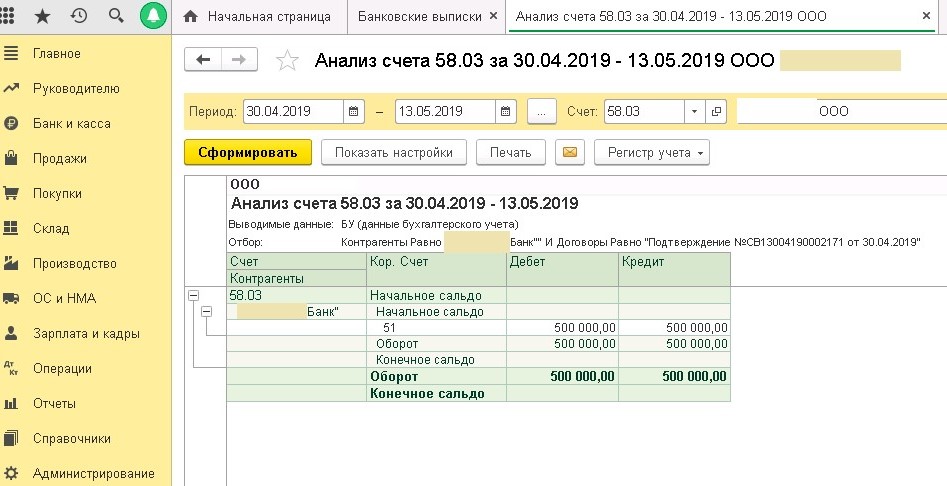

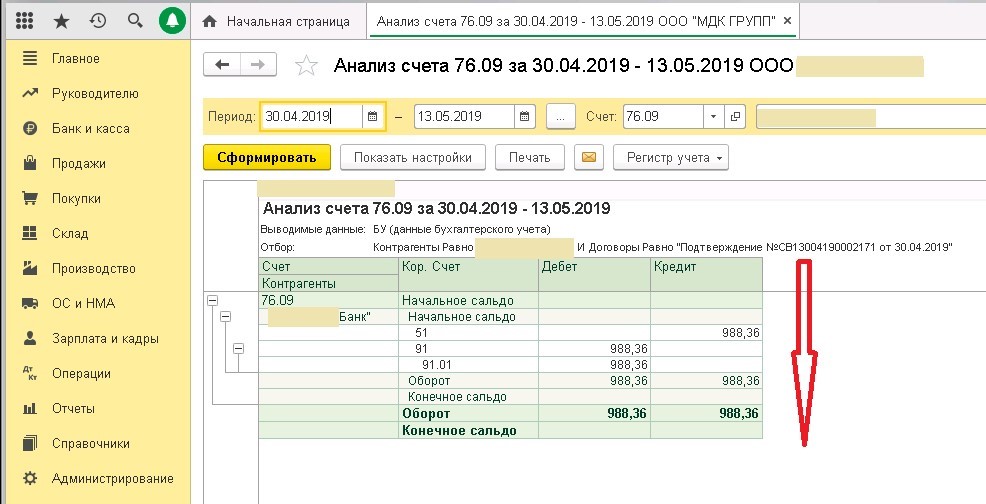

Учет банковского депозита и процентов по нему при досрочном расторжении договора [1с:бп 3.0] :: справочник хозяйственных операций. 1с:бухгалтерия 8

Учет в 1с: бухгалтерии депозита при аренде помещения – учет без забот

- Опубликовано 22.11.2022 19:35

- Автор: Administrator

- Просмотров: 25302

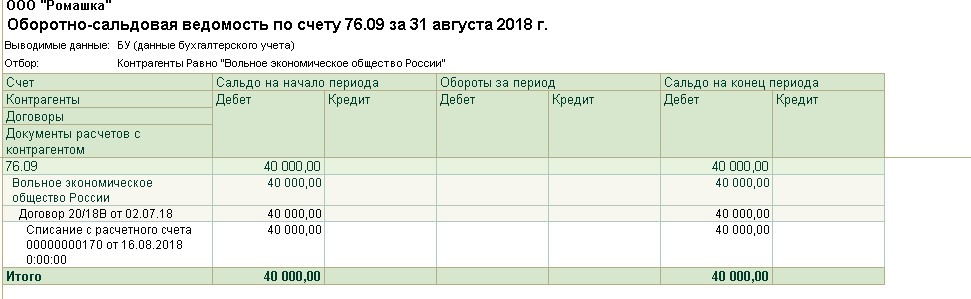

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

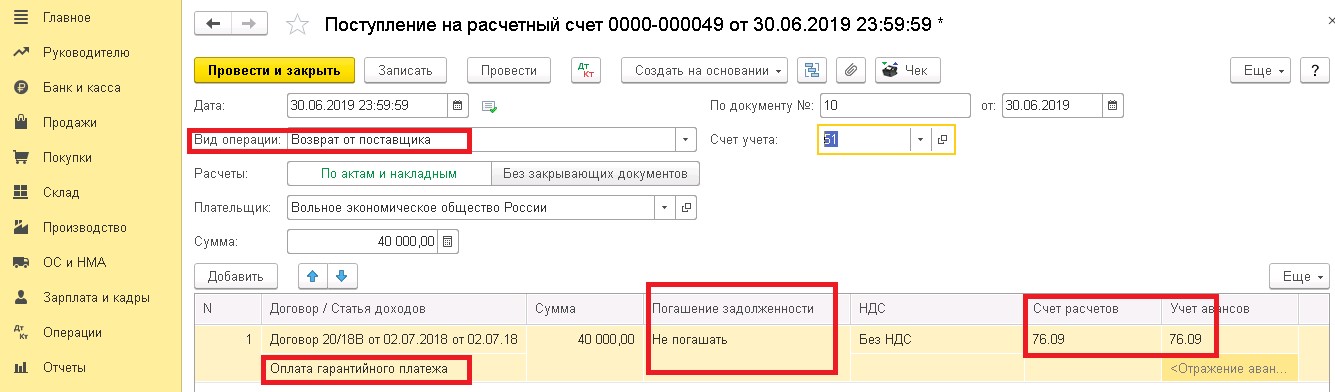

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

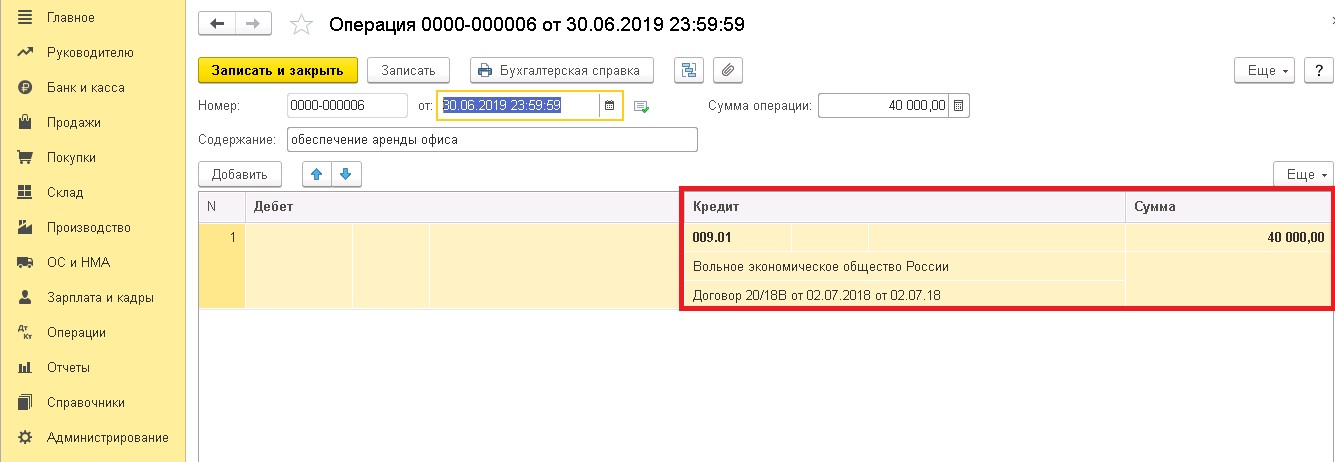

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

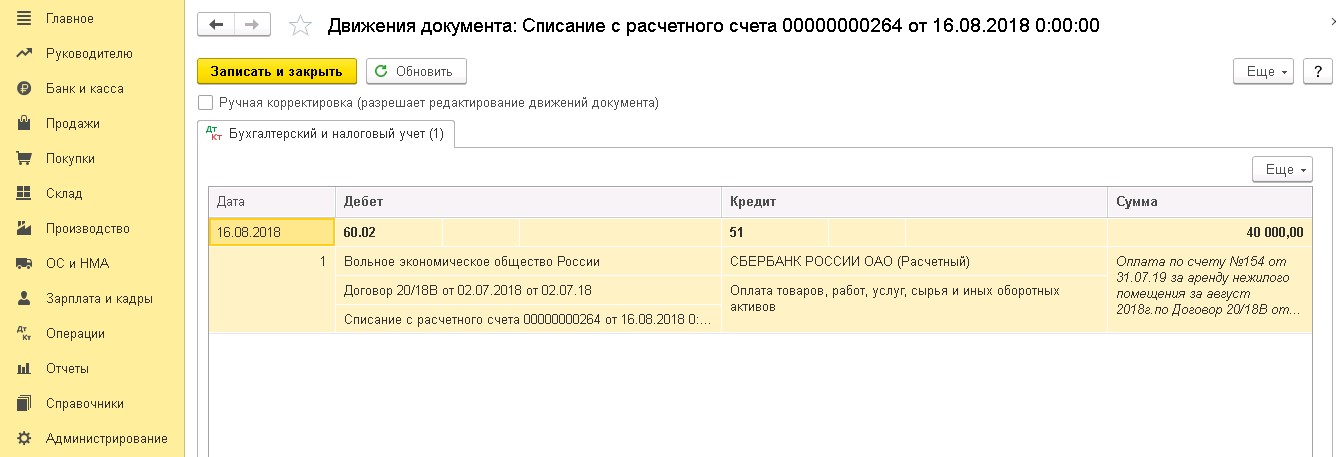

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

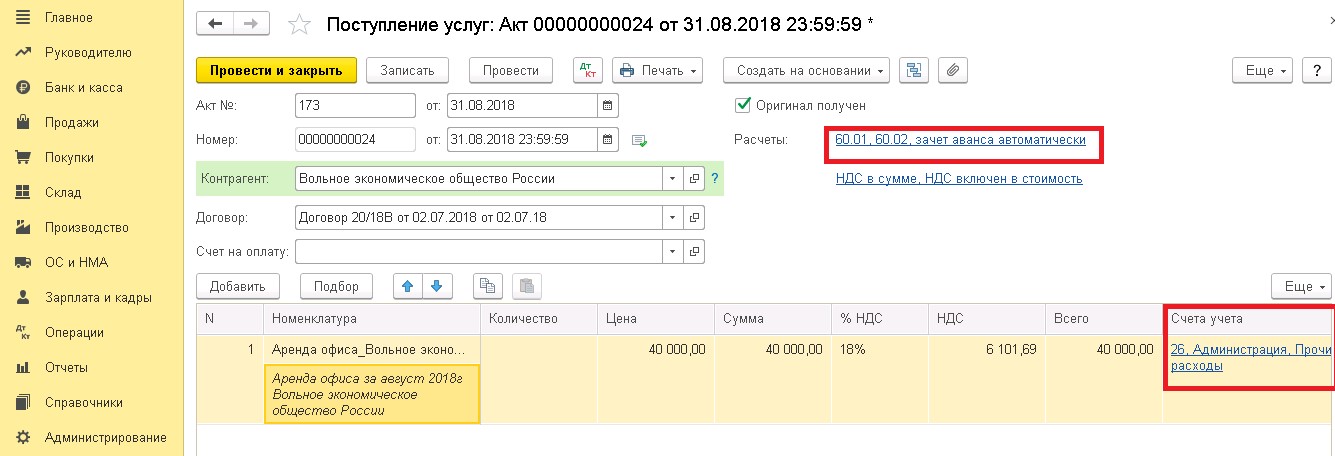

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

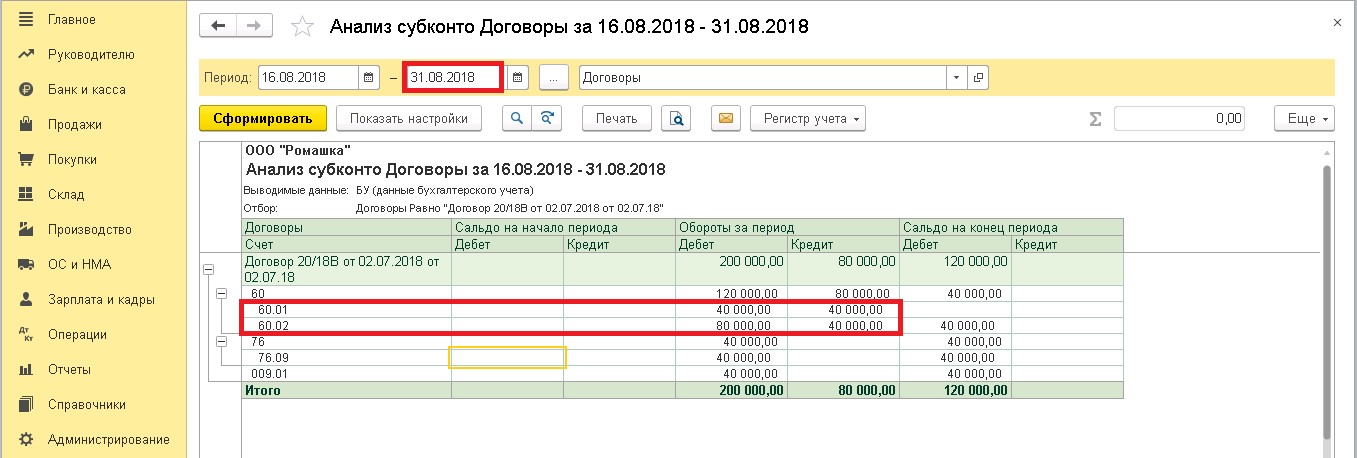

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2022 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

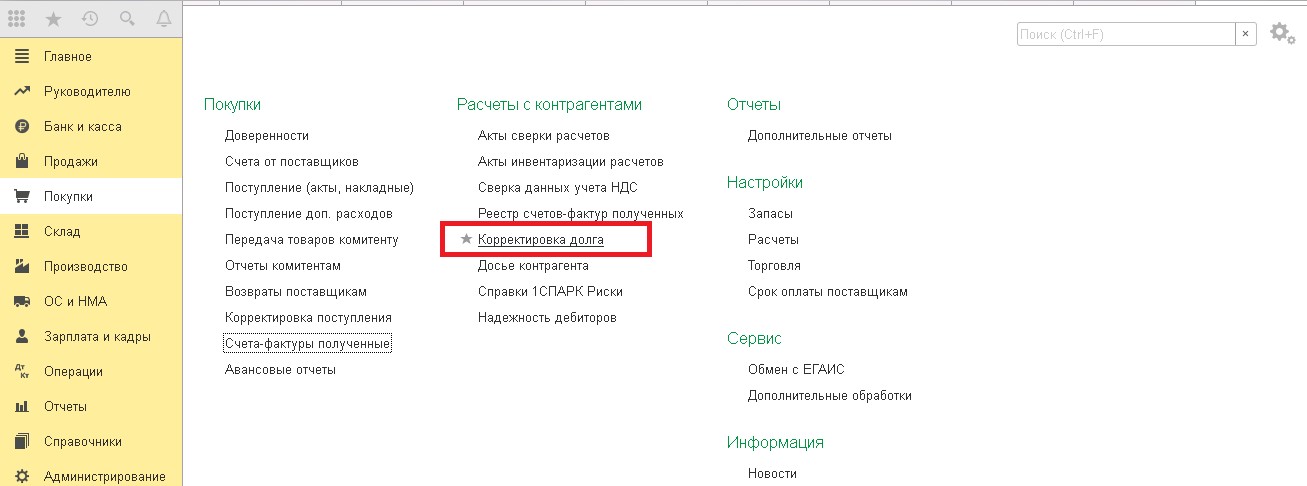

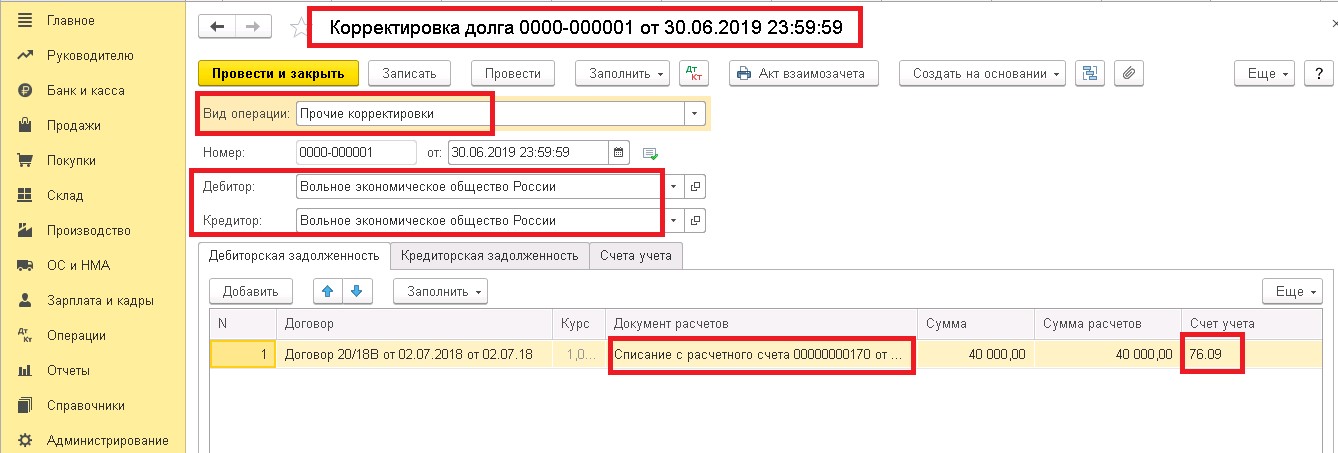

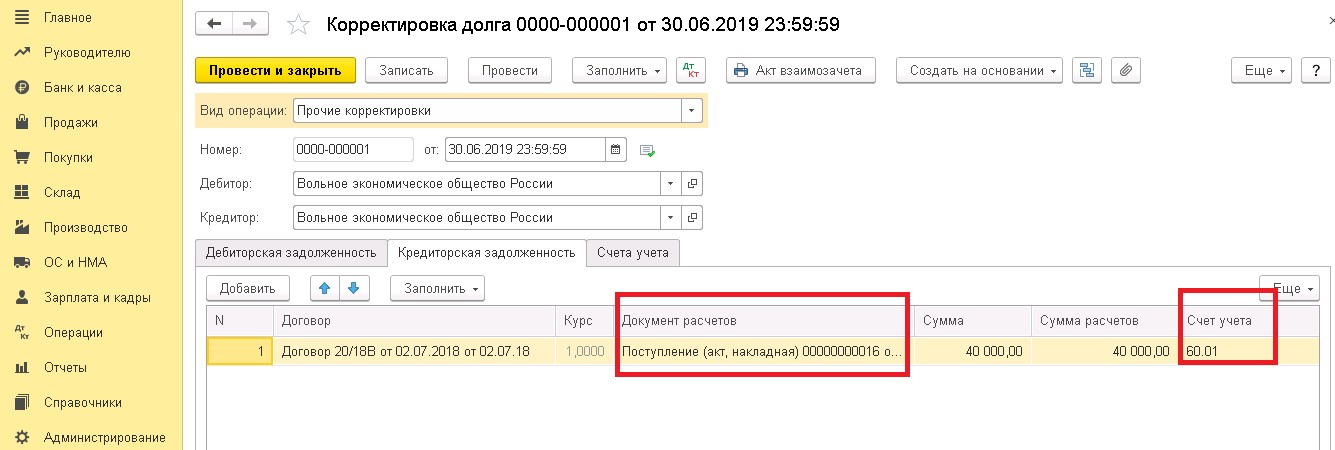

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

Подробнее о работе с этим документом мы рассказывали в статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8.

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

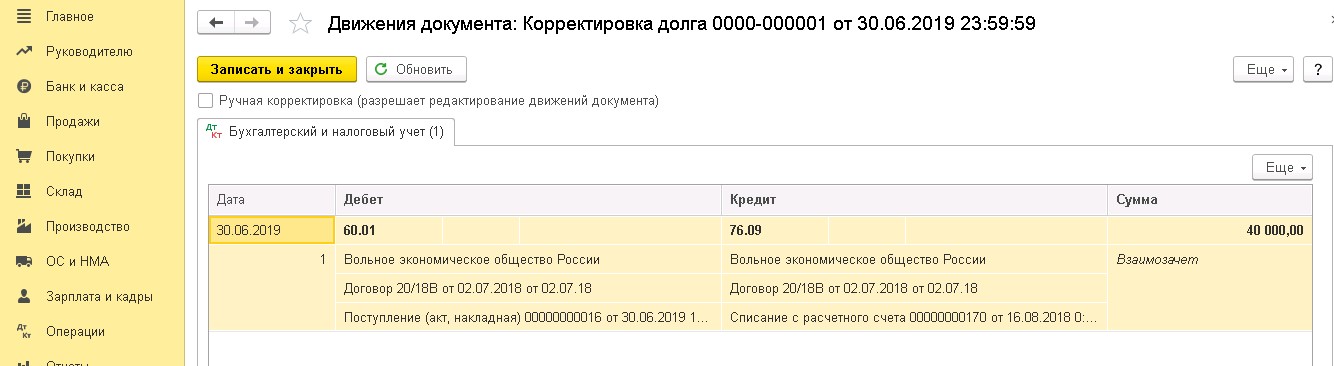

Документ сформирует проводку:

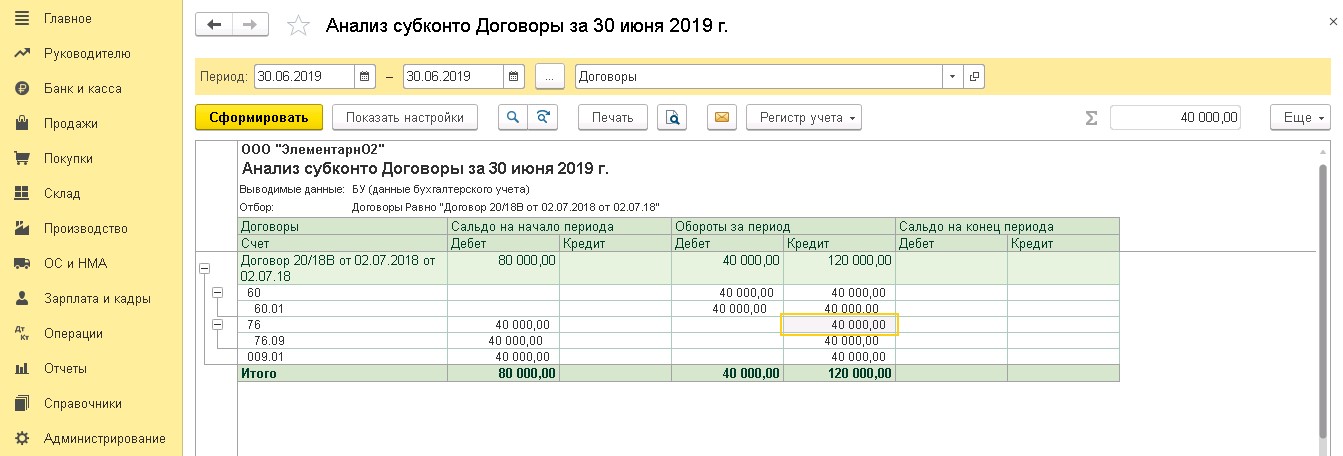

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

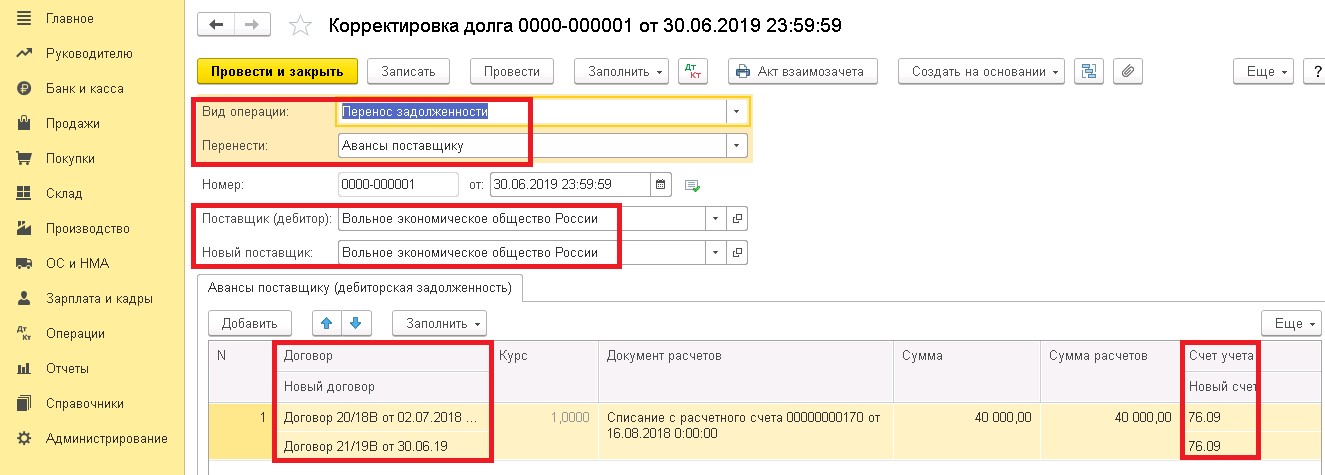

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

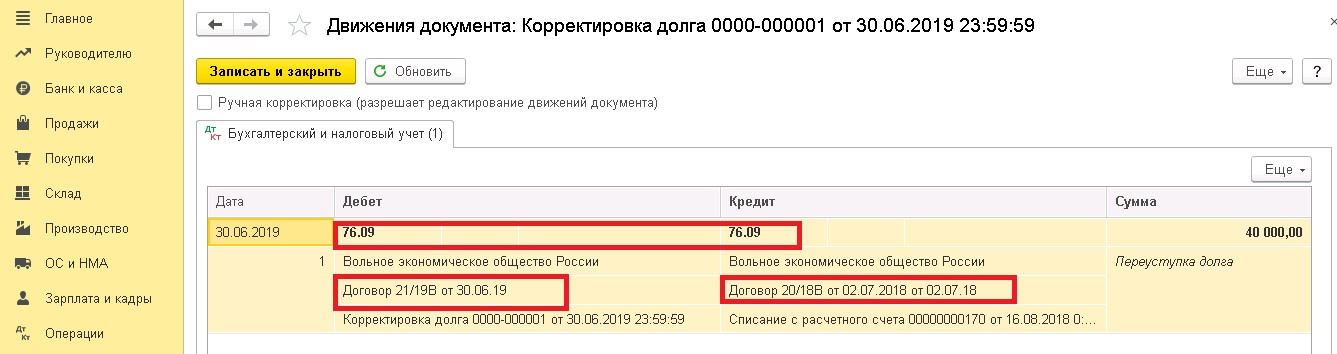

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов