- В каких российских банках вклады застрахованы государством?

- Компенсация для физлиц

- Компенсации для юрлиц

- Исключения

- Финансирование системы

- История страхования вкладов

- Компенсации для юрлиц

- Страхование банковских вкладов в России

- В каких банках депозиты защищены государством

- Страховые случаи

- Куда вкладывать после получения денег по страховке?

- Компенсируются ли кредиты?

- Нюансы выплат

- Мошенничество вкладчиков

- Подводим итоги

В каких российских банках вклады застрахованы государством?

Система страхования вкладов (ССВ) действует с 2003 года и распространяется на депозиты, открытые в это время или позднее. Юридически возмещение средств регулируется законом «О страховании вкладов физических лиц в банках РФ»

Учреждение может также выдавать себя за банк, не являясь по факту таковым. Потому поинтересоваться о наличии лицензии Центрального Банка Российской Федерации также нужно.

Компенсация для физлиц

Рассмотрим предельные размеры страховых выплат, актуальные для действующей ССВ. Недавно размер выплат был увеличен, произошло увеличение в декабре 2014, когда обвал национальной валюты вынудил подстроиться, изменив компенсации согласно действующим реалиям.

| До 2014 года | С 2014 года |

| 700 000 рублей | 1 400 000 рублей |

Сумма является общей для всех вкладов, находящихся в банке. Если клиент учреждения имеет несколько вкладов, их общая сумма не должна превышать 1,4 миллиона рублей. Правило не распространяется на депозиты, разнесённые по разным кредитным учреждениям – каждого из них страхует деньги клиентов обособленно. Потому рекомендуют не держать все сбережения в одном месте, распределять их по разным учреждениям в пределах максимальной страховой компенсации.

Факт: Страховка распространяется не только на депозит, но и на проценты по депозиту (только капитализированные, остальные теряются).

Шли разговоры о дополнительном законодательном ограничении компенсаций, введении следующих правил:

- однократное возмещение утерянных денег для одного человека;

- возмещение утерянных денег не чаще чем единожды в пять лет;

- возмещение одному человеку денег всего не более 3 миллионов рублей.

Такие меры гипотетически могли быть полезны для экономической системы, но нарушают Конституцию Российской Федерации, потому принятие указанных мер невозможно.

Компенсации для юрлиц

Рассмотренные выше суммы применимы к физическим лицам. Ранее юридические лица находились в опасной ситуации – их вложения не подлежали компенсации. При отзыве лицензии банка они лишались денег и не могли претендовать на их возвращение любым образом. Сейчас ситуация изменилась – юрлица наравне с физлицами участвуют в ССВ.

Общие размеры компенсации, правда, не отличаются. Учитывая факт, что юрлица вынуждены оперировать большими денежными суммами, риски юрлиц в разы выше. Но это лучше предшествующей ситуации, когда даже выплаты в 1,4 миллиона рублей не выдавались.

Важно! Наравне с юрлицами находятся индивидуальные предприниматели. Исключения – адвокаты и юристы, в отличие от ИП на них не распространяется ССВ в описанном виде.

Исключения

Под ССВ попадают почти все категории депозитов за несколькими исключениями. Не возмещаются в любом объёме:

- средства на обезличенных металлических счетах;

- деньги, находящиеся у кредитного учреждения в доверительном управлении;

- электронные деньги;

- сертификаты сберегательного типа;

- деньги на депозите зарубежных отделений российских банков.

За другие типы компенсации беспокоиться не стоит.

Финансирование системы

Финансируется система страхования вкладов не лично вкладчиками. За них взносы осуществляются банками, регулярно перечисляющими средства определённого размера в специальный фонд. В случае кризисных ситуаций данный фонд помогает пострадавшим вкладчикам, используя внесённые ранее финансы.

Финансируется система страхования вкладов не лично вкладчиками. За них взносы осуществляются банками, регулярно перечисляющими средства определённого размера в специальный фонд. В случае кризисных ситуаций данный фонд помогает пострадавшим вкладчикам, используя внесённые ранее финансы.

В России система страхования вкладов впервые появилась с принятием ФЗ -№ 177 от 23.12.2003 г. В 2004 году было открыто Агентство по страхованию вкладов (АСВ).

Важно! Ключевым условием получения российскими банками лицензии на привлечение вкладов служит обязательное страхование вкладов физлиц.

ССВ — специальная государственная программа, которая реализуется в соответствии с вышеупомянутым Федеральным законом. Для реализации и мониторинга исполнения данного закона создано Агентство по страхованию вкладов, которое при наступлении страхового случая возвращает вкладчику его накопления вместо банка.

ССВ работает следующим образом. Все банки, получившие лицензию, делают взносы в «общий котёл». Если в каком-то из этих банков наступает страховое событие (т.е. ССВ отзывает лицензию у банка), то вкладчикам – физлицам или ИП — из общего фонда АСВ выплачивает денежную компенсацию, возмещая определённую сумму в соответствие с его вкладом. Для получения компенсации вкладчик лопнувшего банка обращается с паспортом в АСВ и пишет заявление на специальном бланке.

Не все деньги, которые отдаются банку на хранение клиентами, застрахованы государством на 1,4 миллиона рублей. Согласно законодательству РФ, обязательному страхованию в 2018 году подлежат только следующие средства:

- вклады до востребования;

- срочные вклады, в том числе валютные;

- текущие счета для получения стипендии, зарплаты, пенсии;

- средства на счетах ИП;

- средства, размещённые на номинальных счетах попечителей и опекунов, подопечные которых являются бенефициарами.

В соответствии с законодательством РФ, не подлежат обязательному страхованию финансовые средства:

- размещённые во вкладах нотариусов, адвокатов и иных лиц, если их счета открыты для осуществления профессиональной деятельности;

- размещённые на предъявителя, включая вклады, удостоверенные сберегательной книжкой/сертификатом на предъявителя;

- переданные банку в доверительное управление;

- размещённые на депозиты находящихся за пределами РФ филиалов банков РФ;

- электронные денежные средства;

- переведённые по поручению физлиц без открытия счетов;

- на обезличенных металлических счетах.

Долгое время вклады предпринимателей, которые являются физлицами, не страховались государством аналогично депозитам юрлиц. Но несколькими годами ранее этот минус был ликвидирован. Сегодня средства на счетах предпринимателей обязательно страхуются в российских банках.

В России работают примерно 500 банков, являющихся участниками ССВ. Чтобы проверить, застрахованы ли депозиты государством, надо сначала уточнить, куда вложены средства: в банк, кооператив или МФО.

Если вклад открыт в банковской организации, то средства, скорее всего, застрахованы, однако никогда не мешает это проверить. Сведения об участии в ССВ должны быть непременно размещены в самом банке на информационном стенде. Если вы не находите нужную информацию, то спросите об этом у сотрудников банковской организации перед тем, как открыть депозит.

В случае сомнений эту информацию узнать, позвонив на горячую линию агентства (АСВ) по номеру: 8 (800) 200-08-05.

В последние годы было выявлено несколько фактов ведения двойной бухгалтерии в банках. В результате такого незаконного деяния средства некоторых депозитов официально не учитывались; соответственно, вкладчики не смогли получить возмещение, хотя были добропорядочными клиентами. Такие неучтённые вклады физлиц получили даже своё название — «забалансовые».

Чтобы не оказаться в рядах неучтённых вкладчиков, соблюдайте следующие рекомендации:

- Храните договор и квитанции о внесении денег на счёт и их снятии.

- Откройте личный кабинет на сайте банка, где открыт депозит, и регулярно проверяйте все движения средств по вкладу.

- Время от времени звоните в колл-центр и просите оператора подтвердить текущую сумму и условия вклада.

- Регулярно (к примеру, 1 раз в квартал) берите официальные выписки со счёта, на которых размещены реквизиты банка, печати и подписи должностных лиц.

При наличии вышеперечисленных документов можно будет доказать открытие вклада и сумму.

Если при любом из вышеописанных действий вы получаете отрицательный ответ, немедленно обратитесь в отделение Центробанка РФ.

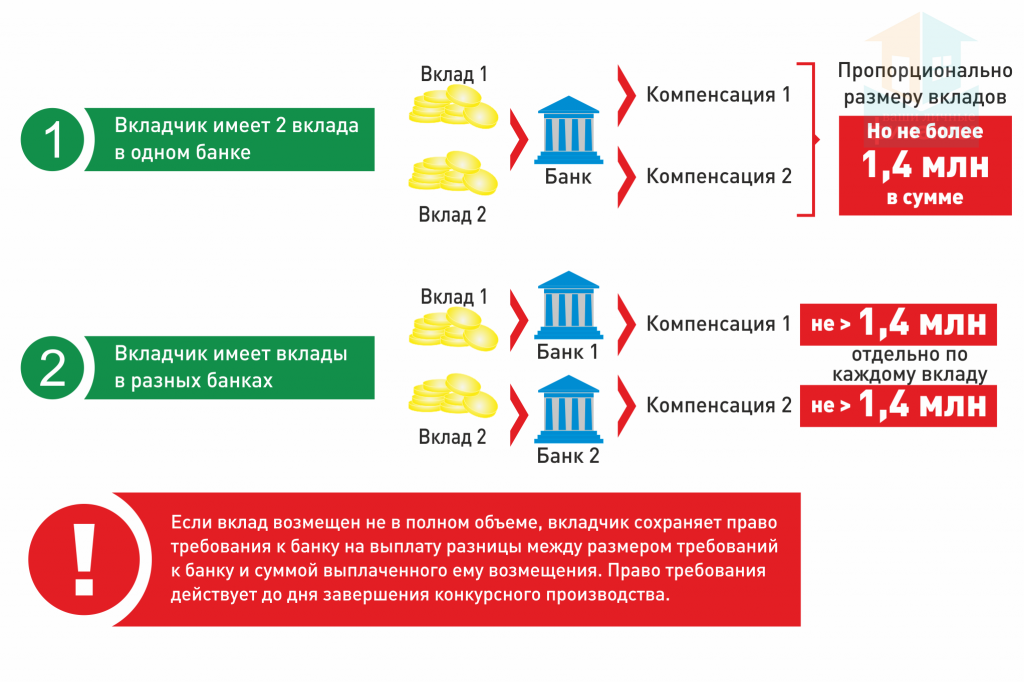

Если у вас в одном банке несколько вкладов на более 1400 тыс. рублей, вы получите максимум 1400 тыс. рублей.Вклады до 1400 000 рублей застрахованы государством — это верное утверждение. Но есть одна оговорка.

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

- Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад. Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

- Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

- Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Агенство по страхованию вкладов однозначно определяет, какие денежные средства не подлежат страхованию.При отзыве лицензии данные деньги вы сможете вернуть только в порядке общей очереди.

- Средства на расчетных счетах юр.лиц

- Не страхуются вклады на предъявителя, подтвержденные сертификатом сберкнижкой на предъявителя;

- Не страхуются средства, переданные в доверительное управление(ДУ)

- Если филиал вашего банка заграницей, то ваши средства не застрахованы.

- Все электронные деньги(Это касается вебмани, яндекс деньги и т.д.)

- Средства на металлических счетах

- Средства с бонусной программы, если такие были.

История страхования вкладов

Страхование банковских вкладов в мире появилось сравнительно недавно. Первые серьёзные усилия в этом направлении стали предприниматься в США после массового краха банков в 30-х годах прошлого века на волне «Великой депрессии». На первом этапе государственными деятелями было принято решение о выплате небольших сумм с целью частичной компенсации утерянных вложений. В дальнейшем законодательство совершенствовалось, суммы выплат росли, на банки были возложены дополнительные обязательства.

Единого подхода к страхованию вкладов сегодня в мире нет. Каждое государство самостоятельно разрабатывает свою систему страхования вкладов. Поэтому вкладчику, решившему разместить свои средства на банковском депозите, следует вначале выяснить нормы защиты своих депозитов.

Обязательно нужно уточнять:

- Какие разновидности вкладов страхует банк.

- Какие события признаются страховыми.

- Размер возмещений.

- Какие законодательные акты и государственные органы призваны защитить вкладчика.

Компенсации для юрлиц

Согласно закону о страховании вкладов физическому участнику правоотношений, при обращении в АСВ 100% страховки выплачивается по депозиту. Если у частного лица было несколько депозитов в данной организации, то размер взносов пересчитывается пропорционально каждому вкладу. Однако, следует знать, что закон о страховании предусматривает максимальный размер компенсации 1,4 млн.

Компенсация по счетам эскроу производится в 100% -ном объеме, если не превышает сумму в 10 млн. рублей. Выплаты по данному страховому случаю производятся Агентством в отдельном порядке, после рассмотрения всех документов по открытию данного счета. Деньги можно получить непосредственно в отделении АСВ, через банки-агенты, назначенные фондом, или по почте.

Рассмотрим предельные размеры страховых выплат, актуальные для действующей ССВ. Недавно размер выплат был увеличен, произошло увеличение в декабре 2014, когда обвал национальной валюты вынудил подстроиться, изменив компенсации согласно действующим реалиям.

| До 2014 года | С 2014 года |

| 700 000 рублей | 1 400 000 рублей |

Сумма является общей для всех вкладов, находящихся в банке. Если клиент учреждения имеет несколько вкладов, их общая сумма не должна превышать 1,4 миллиона рублей. Правило не распространяется на депозиты, разнесённые по разным кредитным учреждениям – каждого из них страхует деньги клиентов обособленно. Потому рекомендуют не держать все сбережения в одном месте, распределять их по разным учреждениям в пределах максимальной страховой компенсации.

Шли разговоры о дополнительном законодательном ограничении компенсаций, введении следующих правил:

- однократное возмещение утерянных денег для одного человека;

- возмещение утерянных денег не чаще чем единожды в пять лет;

- возмещение одному человеку денег всего не более 3 миллионов рублей.

Такие меры гипотетически могли быть полезны для экономической системы, но нарушают Конституцию Российской Федерации, потому принятие указанных мер невозможно.

Рассмотренные выше суммы применимы к физическим лицам. Ранее юридические лица находились в опасной ситуации – их вложения не подлежали компенсации. При отзыве лицензии банка они лишались денег и не могли претендовать на их возвращение любым образом. Сейчас ситуация изменилась – юрлица наравне с физлицами участвуют в ССВ.

Общие размеры компенсации, правда, не отличаются. Учитывая факт, что юрлица вынуждены оперировать большими денежными суммами, риски юрлиц в разы выше. Но это лучше предшествующей ситуации, когда даже выплаты в 1,4 миллиона рублей не выдавались.

Согласно вышеупомянутому закону, возмещение по вкладам в обанкротившемся банке выплачивается клиенту в 100-процентном размере вклада, но не более 1 400 000 р. Бывает, что вкладчик владеет несколькими депозитами; тогда возмещение выплачивается по каждому вкладу, но не более вышеназванной суммы в совокупности.

Сумма возмещения по вкладам физлиц рассчитывается в зависимости от размера остатка средств по депозитам клиента в банке на конец дня, когда наступило страховое событие.

При наступлении страховой ситуации вкладчику возмещается полная сумма депозита, но не более 1,4 млн руб. с учетом вкладов на всех счетах, открытых в одном банке. Если человек имеет непогашенный кредит, то ему возместят сумму вклада за вычетом заемных средств. Гражданство вкладчика в случае возмещения денег значения не имеет.

Наличие вкладов в нескольких банках не влияет на размер возмещения: в каждой кредитной организации по застрахованным вкладам должны выплатить до 1,4 млн руб. Депозиты в филиалах одного и того же банка приравниваются к депозитам в одном банке. Выплаты по ним ограничены максимальной суммой в размере 1,4 млн руб.

Возмещение до 10 млн руб. может быть выплачено по счетам, открытым для сделок купли-продажи недвижимости и долевого строительства.

Если вложенные средства превышают порог для возмещения, их можно вернуть в ходе процедуры банкротства в составе требований прочих кредиторов или после снятия с кредитной организации моратория.

В получении страховой выплаты может быть отказано в следующих случаях:

- пропуск срока подачи заявления;

- непредоставление пакета документов;

- вложения не подлежат страхованию;

- банк не является участником ССВ;

- кредитная организация ошибочно не включила вкладчика в реестр;

- фиктивное дробление вкладов.

Решение может быть оспорено вкладчиком путем направления заявления о несогласии в АСВ либо в суде.

Все мы кладем деньги в банк ради процентов, чтобы сохранить средства от инфляции и в надежде приумножить их.По закону сумма вклада начисленные и капитализированные средства являются застрахованными. Т.е. как только у банка отозвали лицензию, то с этого дня начисление процентов останавливается.Вы получаете деньги со дня начала вклада по день отзыва лицензии.

В этом плане все просто и понятно. Если сумма вклада плюс проценты больше 1 400 000, то вы получите максимум 1400 000. Остальное сможете вернуть только при проведении банкротства и распродаже имущества банка. Процедура банкротства не быстрая и может занимать месяцы и годы.

Страхование банковских вкладов в России

- отправленные на разные депозиты, срочные и до востребования, в рублях и иностранной валюте;

- размещенные на счетах, предусматривающих выплаты зарплат, пособий, пенсий физическим субъектам правовых отношений;

- предназначенные для нужд частных предпринимателей;

- размещенные на счетах опекунов, попечителей для передачи средств их подопечным;

- имеющиеся на счетах типа эскроу, которые предназначены для осуществления сделок физических лиц по купле-продаже недвижимости;

- находящиеся на дебетовых физических пластиковых носителях, эмитированных данным финансовым учреждением.

В каких банках депозиты защищены государством

- вклады на счетах, открытых для ведения трудовой деятельности юристами, адвокатами, нотариусами;

- д/с в доверительном управлении кредитной организации;

- электронные платежные средства;

- д/с на номинальных счетах;

- субординированные депозиты.

Не подлежат защите государства и средства юр. лиц, не являющихся субъектами малого предпринимательства.

- Счета, применяемые для осуществления профессиональной деятельности. В том числе нотариусами, адвокатами, индивидуальными предпринимателями. В том числе и в виде субординированных депозитов.

- Средства, на определенных номинальных, залоговых и эксроу счетах.

- Вклады, удостоверенные сертификатами, сберегательной книжкой и т.п., выдаваемые предъявителю документа, а не только лицу, открывшему его.

- Денежные средства, переданные банку в доверительное управление.

Также не застрахованы электронные средства, и размещенные деньги в дочерних иностранных филиалах российских банков.

Соответственно, застрахованными являются любые стандартные вклады. Независимо, подключены ли к нему дополнительные функции. Например, возможность пополнения, капитализация и т.п. Также застрахованы деньги на карточных и расчетных счетах, не попадающих под вышеперечисленные ограничения.

Факт распространения страховки на интересующие продукты банка можно уточнить у профильного агентства. Не только при наступлении страхового случая. Консультация предоставляется и до размещения денег. Для уточнения нюансов можно воспользоваться телефоном: 8 (800) 200-08-05. Звонки на данный номер с территории России бесплатные.

Вклады, открытые в иностранной валюте, также являются застрахованными. Максимальная сумма компенсации определяется в российских рублях. Для этого применяется официальный курс ЦБ РФ. Конвертация для дальнейшего расчета выполняется по стоимости иностранной валюты на момент наступления страхового случая. Не размещения средств или получения самой выплаты. Именно отзыва лицензии или применения моратория.

Вклады физлиц в иностранной валюте страхуются государством так же, как и депозиты в рублях. Размер возмещения по валютным депозитам рассчитывается в рублях по курсу Центробанка России на день возникновения страхового события. Выплата по таким вкладам производится исключительно в рублях независимо от того, в какой валюте был открыт и размещён депозит.

Страховые случаи

Владелец депозита получает право на возмещение при наступлении страховой ситуации: аннулирования лицензии или введения запрета на выплаты кредиторам.

Возмещение может быть выплачено наличными или путем перевода средств на счет в другом банке.

При наступлении страхового случая банк в течение недели обязан передать в АСВ реестр вкладчиков с указанием сумм долга. АСВ путем публикации в прессе и информационного сообщения в банке информирует вкладчиков о том, в какой банк-агент можно обратиться с заявлением о получении страховки. Кроме того, Агентство письменно информирует каждого вкладчика о страховом случае с указанием причитающихся ему выплат.

Если по месту пребывания вкладчика филиал банка-агента отсутствует, заявление и выплата по нему могут быть отправлены почтой.

Обратиться за возмещением вкладчик может в следующие сроки:

- При введении моратория на выплаты кредиторам – только в период действия моратория.

- При отзыве лицензии – до дня завершения процедуры банкротства. Как показывает практика, процедура занимает порядка 2 лет.

Если вкладчик просрочил подачу заявления на возмещение по уважительной причине (болезнь, военная служба, непреодолимая сила), его можно будет подать по решению руководства АСВ. Если Правление АСВ отказало в восстановлении срока подачи заявления, это решение можно обжаловать в суде.

Список документов для получения страховки включает документ, удостоверяющий личность, и заполненное заявление на выплату. Представитель вкладчика должен иметь соответствующую доверенность.

Стандартный срок выплаты составляет 3 рабочих дня. Обычно выплату в банке-агенте можно получить уже в день обращения. При задержке выплаты вкладчик вправе потребовать начисления процентов на сумму долга по ставке рефинансирования.

Если вкладчик не согласен с суммой возмещения, разрешается оформить заявление, приложив подтверждающие документы. Банк рассмотрит жалобу в течение 10 дней после получения документов.

Случаи, требующие страхового возмещения вкладчикам, являются следующими:

- банк лишился лицензии на проведение деятельности (любая причина – банкротство, проведение учреждением нелегитимных операций, иная причина).

- наложен мораторий Центрального Банка Российской Федерации на удовлетворение требований клиентов.

Согласно законодательству, страхование сбережений физических лиц осуществляется в следующих случаях:

- Если ЦБР отзывает выданную им лицензию у банка. Участник реестра подлежит введению внешнего управления, больше не имеет права осуществлять свою работу с физическими и юридическими лицами, распоряжаться финансами, выполнять свои обязательства перед клиентами.

- При введении ЦБ моратория на требования кредиторов. Такая ситуация возникает при проведении процедуры банкротства кредитного учреждения с целью реструктуризации долгов. Следит за проведением моратория АСВ, длиться такое состояние может 12 месяцев, после чего принимается решение или о его прекращении, или о пролонгации на полгода.

Чтобы не пострадать в результате банкротства банковского учреждения, и вернуть средства, следует предпринять следующие шаги:

- Проверить установленный законодательством перечень застрахованных средств и узнать, относятся ли ваши сбережения к ним.

- На сайте АСВ убедиться, что данный банк является участником ССВ;

- Из СМИ, банковских уведомлений, сообщений вкладчикам узнать, какой банк-агент был назначен АСВ для проведения выплат.

- Выбрать самый удобный способ получения выплаты компенсаций – наличными, безналичным перечислением, почтовым переводом.

- Написать заявление о выплате страховки в банк-агент и прийти туда лично с требуемыми документами.

- В течение 3 рабочих дней получить указанным способом требуемую сумму.

- Если размер вклада превышает максимальную ставку страховой выплаты, то для компенсации разницы, которую не покрывает страхование, обратиться в суд наравне с прочими кредиторами банка.

Куда вкладывать после получения денег по страховке?

Гражданин-клиент учреждения, лишившегося лицензии, имеет право обратится в АСВ/назначенный агентством банк-агент (указывается в письме, присланном клиенту в течение пары недель после страхового инцидента) и потребовать возмещение компенсации в пределах максимальной суммы, предусмотренной законодательством. Осуществляются следующие действия:

- Гражданин заявляет бланк заявления на возврат суммы, эквивалентной размеру депозита.

- Гражданин заполняет требование на аналогичную сумму.

- Гражданин предъявляет АСВ/банку-агенту удостоверение личности, использовавшееся при открытии счёта в банке.

При малой сумме возможна подача заявления по почте. При требовании более 1000 рублей также возможно возмещение по почте, но требуется обязательное нотариальное заверение подписи, потому личное обращение в некоторых ситуациях может быть удобнее.

Место предъявления документов, время, порядок и форма их приёма, помимо личного письма, указывается в специализированном издании «Вестник Банка России». Если письмо не пришло, данный вестник поможет разобраться в порядке получения компенсации в конкретном случае. После внесения документов, гражданину выдаётся выписка с указанием размера компенсации. Если вклад попадает в максимальный компенсационный лимит, сумма вклада/размер компенсации будут равны.

Компенсируются ли кредиты?

Рассматриваемая сумма выплат относится к дебетовым депозитам. Если гражданин дополнительно имеет в банке кредит, последний не подлежит компенсации/списанию. Если банковское учреждение перестаёт существовать, кредит со временем переходит другому кредитному учреждению, которое должно оповестить заемщика об этом и проинформировать о новых платёжных координатах возмещения занятых денег.

Нюансы выплат

Многие после отзыва лицензии бросаются в банк, требуя вернуть свои деньги. Паника, штурм офисов банка — они не приведут ни к чему хорошему. Ваша задача ждать и быть в курсе событий.Штурм банка не обернется ничем. В банке денег уже нет.

Нужно ждать 7 дней минимум. Именно в течение этого времени АСВ публикует в прессе сообщение о том, какой банк будет выплачивать старховкуВыплата страховых возмещений производится банком агентом. Это специальный банк, в который АСВ перечисляет страховку.

Он должен иметь много филиалов и должен быть готов к наплыву посетителей. Не нужно мчаться в первый же день забирать свои денежки, стоять в очередях. Нужно быть спокойным — вы можете написать заявление в течение 2х лет после отзыва лицензии у банка

Через несколько дней просто идем и пишем заявление. Не забудьте взять с собой паспорт. Деньги можно получить в день обращения. Если же вы не согласны с размером компенсации, то нужно будет предоставить дополнительные документы в АСВ.

При возврате утерянных денежных средств имеются нюансы:

- Обособленно возмещаются деньги на счетах эскроу, предназначенных для операций с недвижимостью. Их возмещают в стопроцентном размере, но не более 10 миллионов рублей. Ограничения традиционных депозитов не применяются для счетов эскроу.

- Валютные депозиты предварительно конвертируются по актуальному курсу Центрального Банка Российской Федерации, действующему на момент осуществления компенсации.

- Банк может являться одновременно держателем депозита и кредитором клиента. Тогда размер выплат устанавливается на основании предварительного вычитания долга из суммы депозита. Разница становится объектом возмещения.

- Учёт капитализированных процентов по вкладу насчитывается вплоть до принятия решения АСВ о прекращении начисления (день прекращения банком официальной деятельности).

- Актуальной суммой возмещения является таковая на момент официального признания страхового инцидента.

Мошенничество вкладчиков

Мошеннические схемы применяют не только некоторые банкиры, но и вкладчики. Как уже было сказано, государство страхует вклады только на сумму не более 1,4 миллиона рублей. Но некоторые банки устанавливают по вкладам от 1,5 миллиона рублей максимальные процентные ставки.

Известны случаи, когда физлица открывали вклады под высокие проценты на два-три и более миллионов рублей. Когда же появляется информация о крахе банка, они дробят свои депозиты, переводя деньги на счета родных и близких, дабы в итоге получить возмещение на всю вложенную сумму. Подобные действия АСВ считает противозаконными и поэтому отказывает таким вкладчикам в выплате денег.

Чтобы не попасть случайно в число так называемых «дробильщиков», финансовые эксперты рекомендуют:

- Не открывать родственникам вклады в том же банке, где размещены ваши депозиты.

- Не переводить средства со счёта на счёт.

- После окончания срока депозита забирать деньги из банка наличными.

- Если желаете ещё раз вложить средства, заключайте новый договор, внеся в банк «наличку», а не переводите деньги с одного счёта на другой.

Главная рекомендация такая: если хотите открыть депозит на сумму более 1,4 миллиона рублей, выбирайте самый надёжный, авторитетный банк, чтобы вероятность банкротства у него была минимальной.

Подводим итоги

Максимальная сумма страхования вкладов была относительно недавно увеличена, потому покрывает потребности большинства вкладчиков физических лиц. Не стоит волноваться, что банковское учреждение лишится лицензии, несмотря на то, что это становится частым явлением. Компенсация в 1,4 миллиона будет выплачена в любом случае. Если есть опасение за свои деньги, стоит разбивать вклады по нескольким разным кредитным учреждениям.

Помните, некоторые виды вложений не компенсируются, но со стандартными депозитами не должно возникнуть проблем. Торопиться обращаться за возмещением также необязательно, деньги не исчезнут/не сгорят минимум в течение года.

При возникновении вопросов, не разрешённых в данном материале и при появлении нестандартных ситуаций, касающихся возмещения депозитов, обратитесь в АСВ, где дадут наиболее детальную информацию по вашему случаю и опишут возможный сценарий дальнейших действий.