Венчурные инвестиции сегодня: риски и ориентиры

Мировой рынок венчурных инвестиций превысил $127 млрд в год и продолжает развиваться, выращивая новых технологических гигантов из небольших стартапов. Россия стремится занять на нем свое место: разработана стратегия развития, созданы институты, выделяется финансирование. Но пока инвесторы из России больше ориентируются на мировой рынок. Одновременно глобальные риски венчурного инвестирования растут – многие состоявшиеся бизнесы переоценены, а попытки найти среди стартапов будущую «звезду» становятся все дороже.

Инвесторов вдохновляют истории успеха на рынке таких компаний, как Google, Uber, Avito и др. Они готовы вкладывать значительные деньги в привлекательные проекты в поисках «единорога» (компании с капитализацией свыше $1 млрд). В итоге появляются непрофильные для венчурного рынка категории инвесторов, а объемы финансирования венчурных проектов растут.

- Количество «единорогов» в мире за последние 3 года увеличивается. По данным CB Insights, если в сентябре 2021 г. таких компаний было 137, то на конец января 2021 г. их уже 185.

- Согласно данным KPMG, в 2021 г. объем венчурного финансирования в мире составил $127,4 млрд, что почти вдвое больше, чем в 2021 г.

- Резкий рост рынка обусловлен, прежде всего, усилением внимания к венчурным проектам новых категорий инвесторов. Хедж-фонды и управляющие активами вкладываются в стартапы в поисках лучшей доходности, корпорации стремятся к улучшению позиции на рынке. Высока активность корпораций на рынке венчурных M&A – по данным KPMG, в первом квартале 2021 г. 84% сделок в этом сегменте прошло при их участии.

В России рынок венчурных инвестиций пока находится в стадии становления.

- Разработана Стратегия развития российской отрасли венчурного инвестирования до 2020 года. Созданы базовые инструменты и механизмы для функционирования рынка – Российская венчурная корпорация (РВК), Российская ассоциация венчурного инвестирования (РАВИ), ОАО «РОСНАНО», Фонд «Сколково», технопарки и инкубаторы.

- В 2021-2021 гг. рынок венчурных инвестиций в России утроился. Страна поднялась на четвертое место в Европе по объему вложений в сектор высоких технологий (рейтинг Dow Jones VentureSource, 2021 г.). После провала 2021-2021 гг., вызванного кризисом ликвидности, в 2021 г. рынок вновь начал восстанавливаться.

- Сейчас объем российского рынка венчурных инвестиций оценивается в $894 млн (EY и RB Partners, «Оттепель российского рынка», 2021 г.), это примерно 0,7% мирового рынка.

- 54% мирового рынка венчурных инвестиций занимают США, 24% — Китай (данные KPMG за 2021 г.).

Но венчурный рынок в России имеет ряд проблем. Среди них:

- Перекос в сторону более поздних стадий проектов и недостаток предложения капитала в большинстве приоритетных отраслей, кроме ИТ. По данным PwC и РВК, доля финансирования на ранних стадиях в 2021 г. составила около 10%, инвестиции в ИТ – 70% от общего количества сделок и 90% от общей их суммы.

- Дефицит качественных проектов.

- Несовершенство нормативной базы – венчурное финансирование регулируется в рамках общего законодательства, тогда как его специфика требует индивидуального подхода. Особенно это касается налогового права, защиты прав инвесторов и интеллектуальной собственности.

В условиях недостатка качественных стартапов в России инвесторы переориентируются на иностранные рынки.

- По данным Firrma, более половины сделок Топ-10 российских фондов в 2021 г. проводили за рубежом – например, Runa, Almaz, Flint, Maxfield, Target, InVenture.

В целом инвесторы (не только в России) стали более осмотрительными и стараются вкладываться в устойчивые бизнесы с понятными перспективами.

- Все больше денег вкладывается в компании, которые уже были профинансированы. Поэтому средний объем сделки увеличивается. Например, в технологическом секторе, по данным исследования фонда KPCB вместе с McKinsey и Hillhouse, средний объем финансирования на 1 сделку вырос в 2021-2021 гг. с $7 млн до $16 млн.

- По данным исследования KPMG Venture Pulse, наблюдается сокращение доли финансирования на ранних стадиях, как по числу сделок, так и в общем объеме инвестиций. Например, в США число таких сделок в 2021 г. упало на 30%.

С другой стороны, для перспективных проектов инвесторы готовы брать на себя повышенные риски и платить больше на ранних стадиях.

- Согласно отчету KPMG, медианный размер сделки в 2021 г. и в начале 2021 г. вырос по всем ранним раундам венчурного финансирования. Инвесторы идут на риски, потому что прорыв хотя бы одного проекта дает возможность покрыть все издержки и приумножить вложения.

Такая стратегия создает предпосылки для формирования очередного «финансового пузыря».

Как выбрать, куда инвестировать

Самые перспективные стартапы сейчас те, которые находятся на пересечении нескольких отраслей – например, финтеха и искусственного интеллекта. Такие проекты имеют больше шансов на успех.

Многие инвесторы делают ставку на IT-стартапы. И, судя по темпам их роста и по тому, как они переживают различные кризисы, абсолютно не зря. Кроме того, сейчас IT проникают во все сферы, и в большинство из них есть смысл вкладываться. Подробнее о тенденциях современного финансирования рассказывает Андрей Колодюк, Управляющий партнер AVentures Capital.

Многие инвесторы финансируют те сферы бизнеса, в которых работают сами или хорошо разбираются. В этом случае опыт и знания помогут на старте избежать очевидных ошибок.

Искать перспективные стартапы можно несколькими способами.

Посещайте специализированные конкурсы, конференции, изучайте СМИ и блоги. Нетворкинг – ваше все: больше общайтесь, повышая вероятность найти потенциально успешные стартапы. Встретьтесь с более опытными инвесторами, познакомьтесь с инкубаторами и акселераторами. Подпишитесь в соцсетях на паблики для разработчиков и инвесторов. Достойные стартапы рождаются в том числе и в вузах усилиями талантливых студентов. Обратитесь к своему ближайшему окружению. Возможно, в нем найдутся те, у кого есть гениальная и при этом рабочая идея, которая принесет прибыль.

Инвестиционные площадки и венчурные фонды – самый легкий способ для начинающего венчурного инвестора, особенно если у вас мало инвестиций и знаний в сфере бизнеса.

В этом случае вам пригодится помощь специалистов, которые проконсультируют вас и помогут составить инвестиционный портфель.

Посетите онлайн-биржи с коллективным методом инвестирования – другими словами, краудфандинговые платформы. Они являются гарантом венчурных сделок между разработчиком проекта и вкладчиком. Некоторые биржи предварительно анализируют бизнес, снижая риски инвестора.

Если у вас недостаточно знаний в венчурах, лучше остановиться именно на профессиональных способах.

В венчурных инвестициях стоит надеяться не на удачу, а на грамотно подобранный портфель стартапов. Важно подготовить диверсифицированный набор проектов – так называется такой расклад, который покроет риски. Он позволит получить прибыль хотя бы благодаря одной компании, даже в случае убытка остальных. Для этого стоит инвестировать минимум в 10-15 компаний.

Что касается географии инвестиций, то лучше инвестировать в той стране, в которой чаще всего пребываете, особенно если вы начинаете свой путь в венчурную сферу самостоятельно. Вам пригодится знание экономики страны, ее рынка, специфики и менталитета в целом.

Универсальной схемы выбора перспективного стартапа нет, но есть одно правило. Важно оказаться в нужное время в нужном месте – не опоздать, но и не забегать вперед. Например, инвестировать в спиннеры уже поздно. А в некоторые даже высокотехнологичные продукты – рано. Они могут оказаться невостребованными, если потребители к ним еще не готовы.

Опирайтесь на интуицию. Пригодится умение разбираться в людях, объединять их и управлять ими. Важно быть в тренде, чувствовать рынок и следить за технологиями.

Как вычислить компанию, которая принесет прибыль

Если вы верите в единорогов, то вы не обязательно ходите в детский сад и смотрите мультфильмы. Угадать «единорога» – главная цель венчурных инвесторов. На инвестиционном сленге так называют стартап, оцениваемый в $1 млрд и выше. Встретить его так же сложно, как мифическое животное. В «единорога» можно вложить, например, $100 000, а когда он начнет оцениваться в миллиард долларов и более, очень выгодно продать свою долю. Стратегические инвесторы вкладывают в уже состоявшихся «единорогов». Венчурные же инвесторы ищут стартапы, которые потенциально могут ими стать.

Сейчас больше всего «единорогов» в США и Китае, а всего в мире около 400. В России пока нет ни одного, но вскоре они могут появиться. Наибольший потенциал у гигантов Wildberries, «ВкусВилл», Ozon и других.

Вот как выглядел топ стран по приросту «единорогов» в 2021 году.

Страна | Количество новых «единорогов» | Оценка |

США | 72 | $117,51 млрд |

Китай | 15 | $31,22 млрд |

Индия | 6 | $7,07 млрд |

Германия | 5 | $9,63 млрд |

Великобритания | 5 | $7,48 млрд |

Бразилия | 4 | $4,30 млрд |

Южная Корея | 3 | $3,93 млрд |

Канада | 2 | $3.1 млрд |

Япония | 2 | $2,2 млрд |

Франция | 2 | $2,14 млрд |

Чтобы повысить свои шансы на успех, инвесторам стоит вкладывать в как можно большее число стартапов. Необходимо найти компанию, которая многократно вырастет, окупит все неудачные вложения и еще позволит заработать сверху.

Венчурные отношения помогают вывести на рынок перспективных разработчиков. Последние стабильно получают приток финансов, а когда проект позволяет зарабатывать, инвесторы выкупают свою долю и продают ее. Получается полный профит:

- разработчик реализует свой проект;

- инвестор получает прибыль;

- венчурная экономика пополняется эффективными компаниями.

Риски венчурных инвестиций

Что касается венчурных фондов, то, согласно исследованию автоматизированной инвестиционной компании Wealthfront, 2% лучших из них генерируют 95% прибыли. Здесь, как и со стартапами, основная прибыль уходит сильнейшим.

Как мы сказали, венчурные инвесторы рискуют всеми деньгами, которые у них есть. Большие доходы и высокие риски часто взаимосвязаны. По статистике начинающие компании закрываются чаще давно и стабильно работающих. Однако именно стартапам есть куда расти.

Вкладывая в новый бизнес помните, что продать свою долю или акции вы сможете только в том случае, если на них найдется покупатель – например, основатель стартапа или другая компания. Либо предстоит ждать выхода стартапа на биржу.

Если вы вложите в несколько компаний и хотя бы одна из них выстрелит и окупит то, что вы вложили в остальные, вы уже выиграете.

Но если все пойдет не так, как вы планировали, вы потеряете средства. Вот основные причины, почему закрываются стартапы.

Причина | % закрытых стартапов от общего числа |

Нет потребности на рынке | 42% |

Недостаточно финансирования | 29% |

Слабая команда | 23% |

Сильная конкуренция | 19% |

Неправильная ценовая политика | 18% |

Недружелюбный для клиента продукт | 17% |

Отсутствие бизнес-модели | 17% |

Плохой маркетинг | 14% |

Игнорирование обратной связи от клиентов | 14% |

Выход продукта не вовремя | 13% |

Потеря фокуса | 13% |

Разногласия инвесторов и основателей | 13% |

Неудачный пивот (перезапуск) | 10% |

Недостаток увлеченности стартапом | 9% |

Неудачное местоположение | 9% |

Отсутствие интереса у инвесторов | 8% |

Юридические сложности | 8% |

Неиспользование знакомств и полезных связей | 8% |

Перегорание | 8% |

Отказ от пивота | 7% |

У венчурных инвесторов может быть больше проблем, чем выгод. Многие сложности будут неочевидны в начале, так как о них пока даже не подозревают или не хотят говорить основатели стартапа. И дело не только в том, что проект не пойдет.

Проблема может возникнуть, например, из-за документов. На этапе заключения договоров стоит подключить квалифицированных юристов. Дело в том, что документ может быть составлен так, что в результате инвестор получит меньше денег, чем рассчитывал. Если вообще получит.

Вторая сложность касается законодательства, в особенности налогообложения. Оно по-разному регулируется в зависимости от страны. Из-за невнимательности есть вероятность познакомиться с двойным налогообложением или вовсе превратиться в неплательщика налогов.

Наконец, для венчурного инвестирования необходим мощный капитал – для крупных перспективных проектов он доходит до сотен тысяч долларов.

Перед погружением в увлекательный мир венчуров взвесьте все за и против, проанализируйте риски, изучите юридическую базу и, как говорят, верьте в лучшее, но будьте готовы потерять средства.

Цикл стартапа: как (в общем) работает венчурное инвестирование

Привет, Хабр! Недавно я выпустил книгу о юридическом сопровождении венчурных инвестиций и IT-бизнеса. Продавать книгу я не собираюсь, поэтому с удовольствием выкладываю одну главу для членов хабрасообщества.

Книга «Закон стартапа»:

- Стартапер vs. предприниматель

- Выбираем форму

- Регистрация

- Корпоративное управление

Как юридически строится компания - Текущая работа

Договоры и как они работают

Как проверить партнера по открытым источникам - Налоги

Что платит IT-бизнес в России? - Государственная поддержка

- Цикл стартапа

Как (в общем) работает венчурное инвестирование - Венчурные сделки

- Венчурные фонды

- Интеллектуальная собственность

- Офшоры и ВЭД

Преимущества и подводные камни офшоров

По работе (я юрист и преподаватель) часто приходится объяснять студентам, как работает венчурное инвестирование и зачем инвестору вкладывать деньги в IT-бизнес, по сути, не получая ничего взамен. Поэтому я постарался объяснить природу венчурного феномена. Конечно, это все равно теория, на практике есть куча нюансов и деталей, но как общее руководство, я думаю, подходит. Если что-то останется неясным, спрашивайте в комментах, объясню по мере возможностей 😉

Каждый стартап имеет свои особенности в зависимости от сферы деятельности, положенной в его основу интеллектуальной собственности и даже от количества основателей. Однако если разложить развитие стартапа на несколько вех, они будут общими: разработка прототипа, выход на рынок, бурный рост, масштабирование, переход к стадии плавного роста.

Что еще объединяет стартапы?

От «обычного» бизнеса стартап отличается тем, что в его основе лежит инновация – особое новшество, позволяющее создать новые продукт, услугу, бизнес-процесс. Благодаря инновации настоящий стартап не конкурирует с другими фирмами, а создает новый, полностью открытый рынок.

Как вы помните, в 2007 году «Эппл» предложила пользователям новый формат мобильного телефона – без клавиатуры и с тачскрином, а также специальную экосистему для мобильных приложений, которые можно устанавливать на телефон.

Айфон не был стопроцентным конкурентом для господствовавших тогда телефонов «Нокиа», «Моторола» и прочих моделей с клавиатурами. У него имелись определенные недостатки, но при этом он предлагал гораздо более обширный функционал, в первую очередь – как устройство мобильного интернет-серфинга. В результате «Эппл» создала новый рынок, и кнопочные телефоны превратились в узкий (нишевый) товар.

В этом и заключается суть стартапа: заложенная в его основу инновация открывает новый, еще никем не занятый рынок. Благодаря инновациям стартап может экстенсивно расти. В отличие, например, от ларьков с шаурмой, рынок которых уже устоялся, рынок инновационного товара еще не заполнен. Следовательно, стартап может занять его полностью (так европейцы заняли рынок американских индейцев своими топорами, бусами и одеялами).

По этой причине стартап очень быстро растет, в частности, в цене. Вкладываясь в «обычный» бизнес, инвестор зарабатывает на прибыли; вкладываясь в стартап, – в первую очередь на росте стоимости доли.

Тимур из города Зеленограда решил открыть пиццерию. Он уже имел опыт работы в ресторанном бизнесе и знал рецепты хорошей пиццы, но не имел денег на первоначальную аренду помещения и покупку оборудования. Тогда Тимур позвал своего друга Артура вступить в проект в качестве инвестора, то есть вложить деньги. Артур предложил Тимуру 5 млн ₽, а взамен захотел 75% в фирме (и, соответственно, в ее прибыли).

Почему Артур попросил такую большую долю? Здесь работает традиционная модель оценки. Допустим, средняя прибыль пиццерии такого размера при грамотном управлении составляет 1 млн ₽ в год. С учетом того, что Артур будет получать не всю прибыль, а также потребуется определенное время на «раскрутку», пиццерия окупится через 7–8 лет. Значит, фактически Артур вложит свои деньги под 12–14% в год, и это без учета рисков, свойственных предпринимательству. Если пиццерия разорится, Тимур ничего не потеряет, а вот Артур потеряет 5 млн ₽.

Может ли Артур рассчитывать на то, что заработает за счет роста стоимости своей доли? Нет, поскольку его доля будет расти только вместе с самим бизнесом. И через год, и через пять лет 75% пиццерии будут стоить примерно те же 5 млн ₽. К тому же продать заведение будет непросто, а масштабировать его в Зеленограде трудно, поскольку пиццерий там полно.

Теперь посмотрим, как работает инвестирование в

настоящий стартап

.

Коля придумал гениальное приложение, позволяющее создавать красивые картинки с помощью нейронных сетей. Картинки пользуются успехом – смотрятся так, будто нарисованы настоящим художником. Коля сделал сайт, но из-за слабого сервера ему удается обрабатывать лишь одну картинку в минуту. Пользователи же хотят обрабатывать гораздо больше.

Оценив ситуацию, Таня – Колина однокурсница и соучредитель венчурного фонда – предложила инвестиции: 5 млн ₽ на новый сервер, новый сайт и рекламу. Взамен Таня попросила 25% в Колиной компании.

Почему Таня попросила такую маленькую долю? Дело в том, что Колин бизнес перспективен. Он может приносить миллионы, если обрабатывать очень много картинок и брать за это деньги. Следовательно, задача состоит в том, чтобы максимально расширить Колин сервис: купить серверы и провести рекламную кампанию.

Когда взрывной рост замедлится, Таня сможет надавить на Колю, чтобы ввести на сайте механизмы монетизации: показывать рекламу, брать плату за новые картинки и т. д. Тогда стартап превратится в обыкновенный бизнес, приносящий хорошие деньги. Как вариант, Таня сможет просто продать свою долю – в отличие от пиццерии этот бизнес гораздо прибыльнее, и со временем ее доля будет стоить больше. Если она подгадает момент продажи (немного раньше, чем пользователи потеряют интерес к Колиной технологии), то сможет найти такого же, как она, алчного инвестора и получить максимум за свою долю.

Как растет стартап

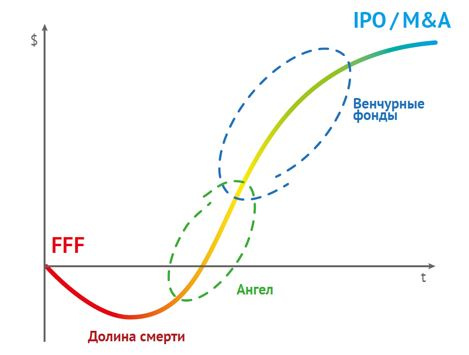

Развитие стартапа традиционно делят на несколько стадий, которые в общем означают путь от маленькой компании с инновацией во главе угла до крупной транснациональной корпорации наподобие «Фейсбука». Разумеется, не каждый стартап проходит все стадии: большая часть проектов разоряется, не дойдя и до второй.

Виной всему – отсутствие финансирования, недостаток опыта или принципиальная нереализуемость проекта. На средних стадиях развития стартапы поглощаются крупными конкурентами (к взаимной выгоде). Все стадии до конца проходят лишь единицы. Перед вами график, иллюстрирующий стадии роста стартапа.

Этот график называется «J-curve» (кривая J), guess why?

Разработка

На ранней стадии предприниматель создает прототип и разрабатывает бизнес-план. Обычно эту стадию связывают с выходом за рамки первичного финансирования (собственных денег или денег близких). Следовательно, необходимы средства на доработку инвестиционного продукта до уровня применимого прототипа.

Если предприниматель продолжит развивать продукт за свой счет, стадия разработки может затянуться. Этот феномен известен под названием «гаражное предпринимательство». Например, «гаражным предпринимателем» был Генри Форд, который, работая главным инженером на заводе «Эдисон», в свободное время с 1891 по 1901 год. трудился над прототипом автомобиля.

Чем больше затягивается разработка, тем меньше перспектив у стартапа – в любой момент его нишу на рынке может занять кто-то более расторопный. И наоборот, чем быстрее стартап захватит рынок, тем более весомую прибыль он получит (и тем больше вырастет в цене). Такая закономерность привлекает венчурных инвесторов вроде Тани, обменивающих деньги на доли в стартапах.

Когда именно стартап сможет привлечь инвестиции, зависит от двух факторов. С одной стороны, чем раньше это произойдет, тем больше шансов занять рынок. К тому же инвестировать на начальной стадии – означает получить бо́льшую долю за те же деньги. С другой стороны, чем дольше существует стартап, тем понятнее технологические перспективы инновации, заложенной в его основу. Раннее инвестирование сопровождается большими рисками, ведь чем концептуальнее инновация, тем сложнее оценить ее реальную применимость и полезность.

Таким образом, инвесторы стараются достигнуть баланса между рисками технологической неопределенности проекта и потерями, связанными с запоздалым выходом инновации на рынок.

На ранних стадиях инвестируют не все инвесторы: обычно это посевные фонды, акселераторы и бизнес-ангелы. Более крупные инвесторы – венчурные фонды и фонды прямых инвестиций – ждут следующих этапов, поскольку на ранних стадиях транзакционные издержки, связанные с оценкой, юридической и бухгалтерской проверкой стартапа, слишком высоки по отношению к цене самой инвестиционной сделки.

Инвестирование

Покупая долю, инвестор не может точно оценить инновацию, заложенную в основу стартапа. Сама сущность инновации предполагает отсутствие эмпирических данных, на основе которых можно оценить ее перспективы. Поэтому, вкладываясь в стартап, инвесторы получают назад не фиксированную прибыль, а долю в компании, закрепляя таким образом свое вознаграждение в зависимости от общего роста стартапа.

Инвестор увеличивает отдачу от своего вклада, выводя стартап на рынок как можно скорее. Из-за расходов на экстенсивный рост масштабируемый и растущий стартап обычно не имеет прибыли (имеет место эффект «сжигания денег» – cash burn). Поэтому инвесторы стартапа не получают дивидендов, но они и не нужны: венчурные инвесторы рассчитывают получить прибыль не от дивидендов, а от продажи своих долей.

Когда инвестор продает свою долю? Этот момент зависит от нескольких факторов. В идеале – тогда, когда рынок будет полностью охвачен (стартап достигнет пределов масштабирования). В ряде случаев инвестор продает свою долю раньше в связи с требованиями фонда и внутренними ограничениями (об этом речь пойдет в следующей главе).

Если стратегия развития стартапа предполагает этапное масштабирование (например, выход на рынок города / страны / региона), можно привлекать венчурное финансирование несколько раз во все более возрастающих объемах. Эти раунды инвестирования предполагают разный объем инвестируемых средств, разные условия финансирования и разные гарантии для инвесторов.

Каждый приход нового инвестора – важное событие для участников стартапа, ведь он еще не стал публичным и его акции нельзя продать на бирже. Если кто-то из участников хочет продать свою долю, то проще всего сделать это как раз с приходом нового инвестора.

Если стартап полностью занял рынок и его развитие приостановилось, то новые инвесторы не торопятся в него входить, ведь их доли не будут расти так быстро, как хотелось бы. В этом случае инвесторы, владеющие долями, могут вернуть свои вложения за счет:

- продажи долей основателям, если у тех хватит денег (LBO);

- поглощения стартапа более крупным холдингом (M&A);

- публичного предложения (размещения на бирже) акций стартапа (IPO).

После выхода венчурных инвесторов стартап превращается в «традиционную» компанию со своей долей на рынке, получает прибыль и выплачивает дивиденды. Инвесторы же ищут следующие стартапы.

Инвестор и стартап

Отношения основателя стартапа с инвестором – это партнерство, которое в большинстве случае ведет к взаимной выгоде. Однако нельзя забывать, что интересы партнеров различаются. Инвестор стремится получить максимальную прибыль, а стартапер – самореализоваться в качестве основателя крупной компании. Это часто порождает конфликты между ними.

Например, конфликт может возникнуть при оценке компании. В основе стартапа лежит инновация – это актив, который в принципе невозможно точно оценить, особенно на ранних стадиях. Поэтому предприниматель, покупающий долю в стартапе, всегда стремится занизить оценку, а стартапер – завысить. Отчасти проблему решают механизмы постинвестиционной корректировки долей (храповик и конвертируемый заем, мы обсудим их чуть позже).

Еще раз напомню, что стартапы – непубличные компании, их акции не обращаются на бирже и не имеют универсальной рыночной стоимости. Помимо проблем с оценкой это делает доли в стартапе неликвидными: основатель и инвесторы ранних стадий не смогут избавиться от доли, если никто не захочет ее купить. При этом участие в стартапе, пусть и высоко оцененном, не приносит прибыли само по себе.

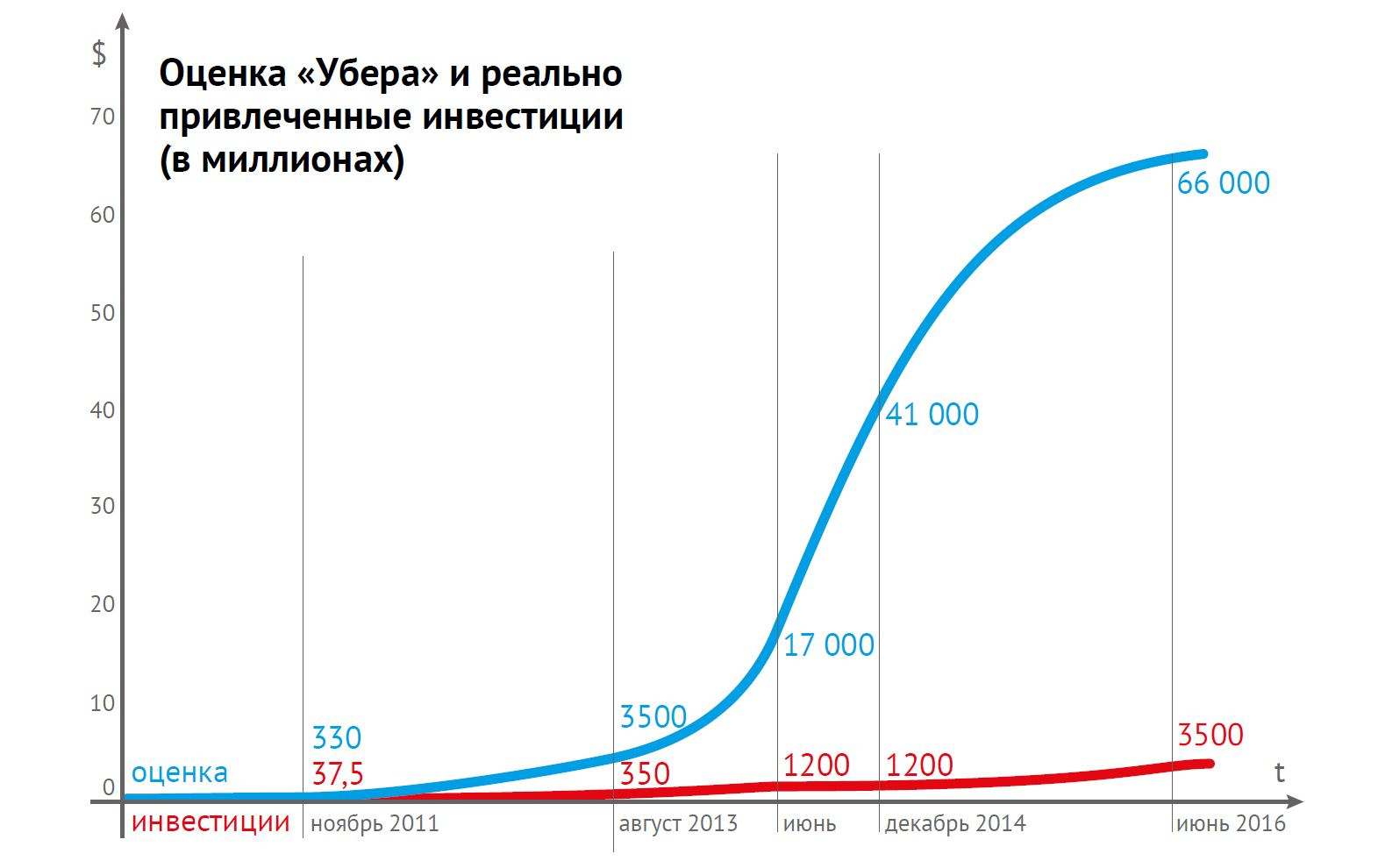

Все вместе это формирует «феномен оценки»: стартап может оцениваться чрезвычайно высоко, вплоть до миллиардов долларов. При этом фактический приток денег в него будет на порядок меньше, а основатели не получат вообще ничего, так как все инвестиции пойдут «в рост».

Так, самым дорогим стартапом в мире считается сервис «Убер»:

«Мобильный сервис вызова такси Uber Technologies привлек $2,1 млрд инвестиций в рамках очередного раунда финансирования», – сообщило агентство Bloomberg со ссылкой на источники, знакомые с отчетностью компании.

Американский Forbes приводит данные об оценке в $68 млрд: изданию удалось ознакомиться с копией отчетности, из которой следует, что в рамках раунда G было выпущено более 43 млн новых акций по цене $48,77 за штуку. Таким образом, за сервисом укрепился статус самого дорогого стартапа в мире».

Что произошло? Компании «Убер» понадобились новые средства: например, для того чтобы выйти на сингапурский рынок или запустить разработку беспилотного автомобиля; словом, сделать что-то такое, что увеличит гипотетические ожидания будущих инвесторов.

Нашлось несколько инвестиционных (венчурных) фондов, которые готовы дать компании деньги на эти проекты в обмен на небольшую долю, которую они позже перепродадут. Для «Убера» эти инвестиции станут как минимум седьмыми по счету (G – седьмая буква алфавита).

«Убер» выпускает 43 млн акций и продает их инвестору по $48,77 за штуку. Соответственно, активы «Убера» увеличиваются примерно на $2,1 млрд (48,77 х 43 млн) – именно столько денег обязуются перечислить инвесторы.

«Инвесторы оценивают «Убер» в $68 млрд» (в данном случае речь идет об оценке post-money, то есть после инвестирования). Это означает, что за купленные 43 млн акций (на $2,1 млрд) инвесторы получат 3% пакет акций «Убера»:

Таким образом, оценка компании – это экстраполяция той цены, которую инвесторы платят за небольшой процент компании, на все 100% ее акций. Сумму в $68 млрд, о которой идет речь, «Убер» не получал и скорее всего никогда не получит. Это умозрительная сумма, которая реально подтверждается лишь на 3%.

Итак, $68 млрд – это:

- не сумма, за которую «Убер» можно продать или купить;

- не сумма, которая есть или когда-либо будет у «Убера»;

- не уставный капитал «Убера».

График, иллюстрирующий разницу между оценкой «Убера» и его реальной капитализацией.

Еще один пример, чтобы закрепить:

Вася создал стартап в форме акционерного общества. Его уставный капитал – 1 млн акций с номинальной стоимостью каждой 1 коп., итого 10 тыс. ₽.

Через неделю Вася попросил отца инвестировать в стартап $500, предложив за это одну акцию. Отец сжалился над ним и согласился: купил одну акцию за $500.

Теперь Вася совершенно честно может говорить журналистам:

- что инвесторы оценили его стартап в $500 млн (1 млн акций х $500);

- что его стартап за неделю вырос примерно в 3 млн раз (с 10 тыс. ₽ до $500 млн), что даст результат в 15,6 млрд % годовых для будущих инвесторов.

Но мы-то с вами знаем, что на самом деле Васе просто подарили $500.

Для тех, кто не хочет ждать публикации остальных глав на Хабре — ссылка на PDF полной книги есть в моем профиле.