- Какие документы нужны, чтобы была оформлена компенсация целевого вклада на детей

- Брокерский счет или иис

- В каком порядке выплачивается компенсация целевого вклада на детей

- В каком размере выплачивается компенсация целевого вклада на детей

- Вклад на ребенка до 18 лет

- Депозит или накопительный счет на свое имя

- Депозит на ребенка

- Детские вклады в сбербанке

- Как взыскивается компенсация целевого вклада на детей через суд

- Как открыть вклад на ребенка?

- Карта сбербанка с 14 лет

- Карта сбербанка с 7 лет

- Монеты из драгоценных металлов

- Накопительное страхование жизни — нсж

- Общая информация о том, как появилась компенсация целевого вклада на детей

- Ответы на распространенные вопросы о том, какая выплачивается компенсация целевого вклада на детей

- Так какой способ выбрать?

- Типичные ошибки

- Целевой вклад на детей в сбербанке

- Заключение

Какие документы нужны, чтобы была оформлена компенсация целевого вклада на детей

Компенсация выплачивается только при личном обращении вкладчика, его наследника или доверенного лица.

Комплект документов для оформления компенсации зависит от того, обращается в банк сам вкладчик или его наследник:

Брокерский счет или иис

Можно копить для ребенка не деньги на счетах, а ценные бумаги. У вас в запасе есть 23 года, чтобы сформировать ребенку капитал с помощью акций и облигаций. Многие инвесторы считают стратегию «купи и держи» оптимальной, так как на длительном горизонте ценные бумаги имеют устойчивую тенденцию к росту.

До 14 лет открыть брокерский счет или ИИС на ребенка можно только с согласия органов опеки. Более того, ваш брокер может отказаться открывать счета и на более взрослого, но все равно несовершеннолетнего ребенка.

На мой взгляд, оформлять счет нужно на кого-то из взрослых. Зато и управлять этим счетом вы сможете без всяких разрешений органов опеки.

Об отличиях обычного брокерского счета от ИИС мы тоже уже писали.

Плюсы:

Минусы:

- инвестиционный доход не гарантирован. Да, за 23 года он должен быть большим, но брокер и рынок вам ничего не обещают. За месяц до окончания срока инвестирования может случиться обвал на рынке, который съест ранее накопленную прибыль;

- отсутствие системы страхования брокерских счетов и ИИС;

- требуется контроль тарифов брокера. За 23 года их успеют изменить не раз. Возможно, в какой-то момент комиссии слишком сильно вырастут и надо будет переводить ценные бумаги к другому брокеру;

- налоговые льготы за 23 года в России тоже могут сильно измениться.

В каком порядке выплачивается компенсация целевого вклада на детей

Порядок выплаты компенсаций с начала осуществления выплат не менялся. Следует учитывать следующие особенности возмещения ущерба:

- если вклады открыты позднее 20.06.1991 г., они не подлежат компенсации;

- если депозит был открыт в стране, которая ранее состояла в СССР, компенсацию необходимо требовать в банке этого государства;

- если вкладчик является иностранцем или лицом без гражданства и проживает за пределами РФ, компенсация выплачена не будет;

- если заявитель проживает в России и является лицом без гражданства, компенсация ему не положена.

В каком размере выплачивается компенсация целевого вклада на детей

«Получить компенсацию можно в отделении Сбербанка, в котором открывался вклад или в офисе по месту жительства.»

Условия выплаты компенсаций не для всех одинаковы — их размер различается в зависимости от того, когда вклад был открыт, и когда его закрыли, если он был закрыт, от получателя и возраста заявителей:

- если вкладчик родился до 1945 года (касается и наследника вкладчика), компенсация будет выплачена в сумме 3 размеров остатка на книжке к 1991 году;

- если вкладчик родился между 1945 и 1991 годом, компенсация будет равна удвоенной сумме остатка на 1991 год;

- если вклад был закрыт в 1991 году, вкладчику положена компенсация в размере 3 остатков на счету;

- если наследник претендует на компенсацию с целью возместить расходы на погребение вкладчика, которые он понес в 2001-2021 годах, ему будет выплачено 6 тысяч рублей.

Вклад на ребенка до 18 лет

Открывая в Сбербанке вклад «Пополняй» на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

Самый простой способ сделать подарок к совершеннолетию — открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Депозит или накопительный счет на свое имя

Самый простой вариант, который вам предложат в любом банке. По согласованию с супругом вы выбираете банк и открываете в нем вклад. Поскольку вклад открывается на имя взрослого члена семьи, то никаких затруднений с этим не будет.

Вкладов на 20—23 года вы не найдете. Поэтому с определенной периодичностью депозиты будут закрываться, и вам нужно будет перекладывать постепенно увеличивающуюся сумму в новые депозиты.

Можно в качестве альтернативы открыть накопительный счет. Такие счета, как правило, бессрочные или же их открывают на очень длительные сроки. Вам не нужно будет регулярно переоформлять вклады.

Плюсы:

Минусы:

- вклад оформлен не на ребенка, поэтому вы сами можете воспринимать его как некий резерв на будущее. Есть риск израсходовать деньги: на машину, первый взнос по ипотеке и так далее;

- по накопительным счетам процентную ставку банк может пересматривать в одностороннем порядке;

- застрахованы только 1,4 млн рублей. Если превысите эту сумму за 23 года, придется открывать второй вклад;

- если решите разводиться, деньги придется как-то делить с мужем и договариваться об этом.

Депозит на ребенка

Чтобы открыть такой вклад, достаточно паспорта родителя и свидетельства о рождении ребенка. Пополнять такие депозиты, как правило, может любой человек. Чтобы тратить деньги с этого вклада до того, как ребенку исполнится 14 лет, нужно согласие органов опеки.

Плюсы:

- это целевой вклад на длительный срок с ограничением доступа;

- можно пополнять;

- можно приучать ребенка к финансовым инструментам: с 14 лет он сможет сам получать проценты по вкладу;

- фиксированный доход, правда не на весь срок, а только на 2—3 года. После этого вклад формально пролонгируется, что позволяет банку изменить ставку;

- вклад застрахован АСВ.

Минусы:

- с 18 лет ребенок получит полный доступ к депозиту, и не факт, что сможет распорядиться им оптимально. Возможно, поэтому вы и хотите передать ему деньги только в 23 года. Как вариант — можно не говорить ему до этого возраста о существовании такого вклада;

- с одной стороны, если вам понадобятся деньги, без согласия органов опеки вы получить их не сможете. С другой стороны, вы же хотели копить деньги именно для ребенка;

- нет обязанности пополнения;

- АСВ страхует только суммы до 1,4 млн рублей.

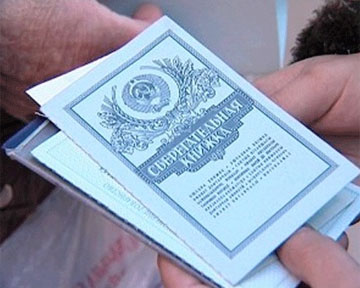

Детские вклады в сбербанке

18 февр. 2021

В конце 1980-х годов было весьма популярно открывать в сберегательных

кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР

и несколько финансовых кризисов внесли свои коррективы: деньги

обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует

Сбербанк целевые вклады на детей?

В

1988 году появился новый финансовый продукт – вклад детский целевой.

Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия

ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на

общую инфляцию в стране, неизменно росла и достигла к концу 1993 г.

рекордных 190%.

После 1993 г. темпы инфляции сократились, и

Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16%

в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В

1998 г. была проведена деноминация, все вклады, в том числе и детские,

сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р.

(аналог нового отечественного автомобиля), то в 1998 г. с учетом

процентов и деноминации вкладчик получал всё те же 7000 р., но тот же

автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами

покупательная способность денег значительно снизилась.

Многие вкладчики

были недовольны, потому что по другим видам вкладов компенсация стала

начисляться еще в 1996 г. до деноминации. На детские вклады это не

распространялось, ведь с их открытия должно было пройти не менее 10 лет.

При

принятии решения о начислении компенсации оценивается сумма депозита на

20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не

положено.

Ранее компенсации выплачивались в зависимости от

года рождения вкладчика или его наследника. Поскольку степень родства по этому виду депозита не ограничивалась, поэтому вкладчики, а тем более наследники, могли быть любого возраста. Год рождения ребенка, на которого открыт депозит, значения не имел.

Первыми компенсацию получили вкладчики 1916 г.

р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация

выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в

1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто

родился в 1946-1991 гг. – в двухкратном.

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

Таким

образом, чтобы вычислить размер компенсации, надо сумму депозита на 20

июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года

рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в

зависимости от года закрытия депозита).

Согласно

федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г.

компенсации не подлежат. Тем не менее, вкладчики могут через суд

увеличить причисленные проценты.

С момента открытия такого

банковского продукта как «детский вклад» Сбербанк регулярно изменял

процентную ставку даже по действующим депозитам: сначала в сторону

увеличения, затем – уменьшения. В 1996 г. Верховный суд признал

незаконным одностороннее изменение процентных ставок банками. Такие

изменения до 1 марта 1996 г. признали законными, только если вкладчик о

них был своевременно извещен.

В большинстве случаев проценты

начислялись по регрессирующему принципу, и клиентов банка об этом не

извещали. Таким образом, за 10 лет срока действия вклада, тем более с

учетом деноминации, вкладчики получили значительно меньше, чем

рассчитывали. Есть много прецедентов обращения в суд с исковыми

заявлениями. Сложность заключается в том, что при оформлении вклада в то

время договор на руки не выдавался, только сберкнижка. В ней не

зафиксирована процентная ставка и не оговорены условия ее изменения. С

другой стороны, в таких процессах и Сбербанку сложно доказать, что он

извещал клиента о снижении процентной ставки.

Зачастую суд

оказывается на стороне истца и принуждает оплатить причисленные проценты

по ставке, действующей на момент открытия вклада. В таких неоднозначных

процессах важно иметь хорошего адвоката, желательно найти физическое

подтверждение действующей ставки, например, реклама в газетах или

плакаты.

- Для получения компенсации по действующему детскому вкладу в Сбербанке обязательно требуется сберкнижка. Если она утеряна, ее можно

восстановить. Обращение в то отделение, где был оформлен депозит, ускорит

процесс восстановления сберкнижки. Имея сберкнижку, за компенсацией можно

обратиться в любое отделение. - Для получения компенсации в

Сбербанке необходимо написать заявление и предъявить паспорт и

сберкнижку, если депозит еще действует. - Если депозит закрыт, то

заявление на получение компенсации надо писать в том отделении, где был

открыт открыт вклад или где предполагается получить компенсацию. - Наследник вкладчика также должен предъявить документ, подтверждающий право наследования, или свидетельство о смерти вкладчика, если тот оставил завещательное распоряжение в банке.

- По действующим депозитам компенсация начисляется самому вкладчику, по закрытым – лицу, закрывшему депозит.

Как взыскивается компенсация целевого вклада на детей через суд

Согласно конституционным нормам, Сбербанк не имел права снижать ставки, но банк вынужден был пойти на такие меры в целях сохранения финансовой состоятельности. В связи с этим, граждане, открывшие целевые вклады на ребенка, имеют право подать в суд. Действовать необходимо согласно следующему алгоритму:

- Подать исковое заявление, в котором сообщить суду о том, что Сбербанк не выполнил своих обязательств перед вкладчиком.

- Юристы Сбербанка подадут встречный иск, пытаясь доказать, что вклад был бессрочным, а значит менять процентные ставки в одностороннем порядке разрешено.

- Истец должен возразить на это новым заявлением, в котором было бы опровержение сказанному — вклад не был бессрочным, так как в договоре сказано, что вклад открывается до достижения ребенком 18 лет.

Как правило, мировой судья принимает сторону банка. Однако, получив отказ от мирового суда, можно обращаться в высшие инстанции. В первую очередь, оцените размер компенсации, которую вы получите, если выиграете дело — может случиться так, что судебные издержки превысят ее величину.

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

Поскольку депозиты оформляются на несовершеннолетних, подобные счета имеют определенные ограничения:

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

Карта сбербанка с 14 лет

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Карта сбербанка с 7 лет

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

С целью контроля за расходами предусмотрены бесплатные сервисы к карточке:

Монеты из драгоценных металлов

О возможностях вложения в монеты из драгоценного металла мы тоже уже писали. На мой взгляд, в вашей ситуации можно рассмотреть золотые инвестиционные монеты как способ накоплений на будущее для ребенка.

Самый простой вариант — это золотой «Георгий Победоносец». Его легко купить, наценка к цене металла минимальна. Ликвидность «Победоносца» выше, чем у памятных монет, поэтому продать будет легче.

Цена инвестиционных монет стабильно растет. Десять лет назад «Георгий Победоносец» стоил около 8500 рублей, сейчас — 25 500 рублей, это 200%, в среднем 20% в год.

Плюсы:

- потенциально высокая доходность;

- можно купить сколько угодно монет;

- можно сменить инвестиционную стратегию — начать покупать коллекционные монеты или монеты из другого металла;

- можно продать часть монет, если очень нужны деньги.

Минусы:

- инвестиционный доход не гарантирован. Может быть, через 23 года золото не будет стоить ничего, а ценностью станет другой металл. Впрочем, за последние несколько тысяч лет такого пока не случалось;

- покупать монеты лучше через банки или специализированные магазины, чтобы быть уверенными в подлинности;

- монеты надо как-то хранить, чтобы не потерять и не испортить внешний вид. Если у вас будет много монет, возможно, понадобится сейф или ячейка в банке;

- через 23 года надо будет заняться продажей монет. Продавать лучше не через банк, а через специализированные сайты или аукционы. Впрочем, у вас будет 23 года, чтобы разобраться с этим вопросом.

Накопительное страхование жизни — нсж

Ранее мы уже писали об НСЖ. Этот способ гарантирует, что ребенок получит запланированную вами сумму. Единственное условие: эту сумму надо будет запланировать сейчас, а потом дисциплинированно копить следующие 23 года.

Если вы потом решите увеличить сумму, надо будет заключать второй договор НСЖ или дополнительное соглашение к действующему.

Плюсы:

- пополнять надо регулярно, и это обязательно. Размер взносов и их периодичность зависит от условий договора. Условно: если вы хотите накопить миллион рублей за 20 лет, то обязательный ежегодный взнос будет около 50 тысяч;

- страхование жизни взрослого, который платит взносы. Если в течение 23 лет он уйдет из жизни или станет инвалидом, то страховая компания все равно сделает так, чтобы ребенок получил запланированную сумму. Можно застраховать и другие риски, в том числе и у ребенка;

- получаете инвестиционный доход. Гарантированная доходность невелика, всего 2—4%, но в зависимости от финансовых результатов вам могут начислить дополнительный доход;

- можете получать социальный налоговый вычет 13% от суммы ежегодных взносов, но не более чем от 120 тысяч рублей в год. Это позволит одновременно и копить деньги для ребенка, и возвращать часть денег;

- юридические преимущества: деньги, которые вы внесете на НСЖ, нельзя арестовать или разделить при разводе.

Минусы:

- с НСЖ нельзя частично снять деньги, даже если очень надо. За 23 года такие ситуации могут возникнуть, поэтому заранее учитывайте это;

- если расторгнете договор НСЖ досрочно, с вас удержат определенный штраф и придется вернуть все полученные налоговые вычеты. Зато это стимулирует продолжать накопление;

- непредсказуемый инвестиционный доход: он может быть большим, а может — и нулевым. Убытки исключены по закону, но результат может оказаться хуже, чем на вкладе.

Общая информация о том, как появилась компенсация целевого вклада на детей

Государство позволило Сбербанку уменьшить процентную ставку по целевым вкладам на детей в одностороннем порядке, чтобы не подвергать его деятельность финансовому риску.

Граждане, которые начали открывать вклады с 1993 года на своего ребенка под высокий процент — 190% — и рассчитывали на снятие крупной суммы средств спустя 10 лет, подавали большое число исковых заявлений. Тогда юристы банка не должны были допустить ни одного выигрышного дела, иначе пришлось бы выплачивать компенсации по каждому открытому вкладу в размере 190% годовых.

Изначально закон не допускал изменения величины процентной ставки в одностороннем порядке, поэтому Сбербанк поступил неправомерно по отношению ко вкладчиком, с которыми были заключены договора. Однако, в последствии в законную силу вступили изменения — теперь ставку можно уменьшить в одностороннем порядке, но при условии оповещения вкладчика и изменения условий исключительно по вкладам, открытым до 1996 года. В настоящее время вкладчики Сбербанка разделились на 2 группы:

- Вкладчики, кто окончательно смирился с финансовыми потерями, закрыл вклад и отдал сберкнижку обратно в банк.

- Вкладчики, которые не стали закрывать вклады:

- те, кто подал судебный иск и обжаловал решение в вышестоящих судах;

- те, кто подавал исковое заявление и сдался, получив отказ в возмещении материальных потерь;

- те, кто не предпринял попыток вернуть утраченные средства.

Ответы на распространенные вопросы о том, какая выплачивается компенсация целевого вклада на детей

Вопрос №1: Может ли наследник вкладчика претендовать на компенсацию по вкладу в 2 или 3-кратном размере?

Ответ: Да, если ранее наследник не получал от банка никаких компенсаций.

Вопрос №2: Можно ли получить компенсацию по вкладу времен СССР, если сберегательную книжку вкладчик потерял?

Ответ: Да. Нужно предоставить сотруднику банка как можно более полную информацию о себе, и сведения о вкладе будут найдены по базе данных.

Так какой способ выбрать?

Чтобы определиться, я рекомендую обсудить с супругом ряд вопросов:

- Насколько для вас принципиально, чтобы накопления велись на счете, открытом непосредственно на ребенка? Такие варианты есть, но их немного, и они сложнее в оперативном управлении.

- Каким образом вы планируете защитить детские накопления в случае развода? Готовы ли вы заключить брачный договор, регламентирующий этот вопрос? Тематика не самая приятная, но лучше решить вопрос до того, как возникнут проблемы.

- Готовы ли вы вкладывать деньги в потенциально доходные, но более рисковые продукты? Или согласны на маленький, но предсказуемый доход?

- Насколько для вас важно иметь возможность приостанавливать накопления или частично изымать средства?

- Будет ли для вас удобно распределить накопления по нескольким инструментам? Например, открыть депозит на ребенка, оформить НСЖ на взрослого и раз в год покупать золотые монеты.

Удачи вам с вашим решением.

Типичные ошибки

Ошибка: Наследник, получивший компенсацию по вкладу в Сбербанке за вкладчика, претендует на полное возмещение стоимости погребения вкладчика.

Целевой вклад на детей в сбербанке

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

Открыть его очень просто. Для этого даже не нужно посещать отделение банка:

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.