- Время обработки заявки на онлайн вклад через интернет

- Страхование вкладов

- Куда лучше вложить деньги

- Банковские вклады

- Накопительные счета

- Как работает финансовый маркетплейс

- Вклады с доходностью 18% годовых

- Условия вкладов онлайн

- Необходимые документы

- Откройте вклад с высокой ставкой в надёжном банке

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Летний»

- Вклад «Стабильный»

- Вклад «Доходный»

- Вклад «Ежемесячный Онлайн»

- Вклад «Ежемесячный»

- Вклад «Бонус-Плюс»

- Вклад «Стратегический»

- Вклад «ВИП»

- Вклад «Удобный»

- Удобные и безопасные сбережения с Т-Банком

- Увеличьте годовую доходность по вкладам и счетам

- Чем маркетплейс отличается от агрегаторов

- Как снизить риски

- Топ 10 предложений с высокими ставками по вкладам на 05.07.2024

- Как получить большие проценты по вкладам

- Как зарегистрироваться на финансовой платформе

- Вклад для глобальных задач

- Топ 10 предложений с высокими процентами по онлайн вкладам на 05.07.2024

- Запомнить

- Как выбрать вклад

- Как заключить договор и перевести деньги

- Мнение эксперта

- Вклады для физических лиц

- Выберите свой способ получить доход

- Вклад для глобальных задач

- Накопительный счет для ближайших целей

- Заключать сделки через маркетплейс

Время обработки заявки на онлайн вклад через интернет

Для открытия депозитов потребуется несколько минут. Заявки, поданные на онлайн вклад через личный кабинет или в мобильном приложении обрабатываются моментально.

Страхование вкладов

Трансстройбанк предлагает вам разместить свободные денежные средства во вклад (депозит) на выгодных условиях!

Банковский вклад является классическим способом сохранения, приумножения и защиты ваших денежных средств. Храня денежные средства дома, вы рискуете потерять все сбережения не только от противоправных действий третьих лиц, но также от воздействия инфляции. Благодаря многолетнему опыту работу на банковском рынке, АКБ «Трансстройбанк» (АО) гарантирует сохранность и накопление ваших сбережений!

Стоит обратить внимание, что вы можете оформить доверенность, в случае, если вы хотите доверить распоряжение банковским вкладом третьим лицам. Для этого необходимо ваше присутствие и присутствие доверенного лица.

15 февраля 2005 года на заседании Комитета банковского надзора Банка России было принято решение о вынесении положительного заключения о соответствии АКБ «Трансстройбанк» (АО) требованиям к участию в системе страхования вкладов. Банк включен в реестр банков участников системы обязательного страхования вкладов с регистрационным номером 659 от 17 февраля 2005 года и ему выдано Государственной корпорацией Агентство по страхованию вкладов соответствующее Свидетельство.

Основная задача системы обязательного страхования банковских вкладов – защита прав и законных интересов вкладчиков, размещающих денежные средства во вкладах и на счетах в российских банках на территории Российской Федерации.

Система обязательного страхования банковских вкладов является специальной государственной программой, реализуемой в соответствии с Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации». Вклады считаются застрахованными со дня включения банка в реестр банков — участников системы. Для страхования вкладов вкладчику не требуется заключения какого-либо договора с банком, страхование вкладов осуществляется в соответствии с Федеральным законом.

В соответствии с Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации»подлежат страхованию вклады (в том числе вклады, удостоверенные сберегательными сертификатами) в порядке, размерах и на условиях, которые установлены главой 2 Федерального закона №177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации», за исключением денежных средств, указанных в части 2 статьи 5 Федерального закона № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации».

Не являются застрахованными денежные средства:

- размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

- переданные банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом;

- размещенные в субординированные депозиты;

- размещенные юридическими лицами или в их пользу, за исключением денежных средств:

- размещенных указанными в статье 5.1 Федерального закона «О страховании вкладов в банках Российской Федерации» юридическими лицами или в их пользу;

- размещенных на специальных счетах (специальных депозитах), предназначенных для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации (далее — специальный счет (специальный депозит), предназначенный для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме);

- размещенные на публичных депозитных счетах;

- размещенные иностранными агентами (за исключением физических лиц, в том числе индивидуальных предпринимателей), сведения о которых содержатся в реестре иностранных агентов, ведение которого осуществляется в соответствии с Федеральным законом от 14 июля 2022 года N 255-ФЗ «О контроле за деятельностью лиц, находящихся под иностранным влиянием», или в их пользу;

- размещенные на банковских счетах (во вкладах) физических лиц, оказывающих профессиональные услуги на финансовом рынке в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Право вкладчика на получение возмещения по вкладам возникает со дня наступления страхового случая.

Подробная информация о вкладах, подлежащих страхованию в соответствии с Федеральным законом 177-ФЗ от 23 декабря 2003 года «О страховании вкладов в банках Российской Федерации», о размере возмещения по вкладам, описание порядка обращения вкладчика в Агентство по страхованию вкладов с требованием о выплате возмещения по вкладам и порядка выплаты возмещения по вкладам, а также информация о праве вкладчика на получение оставшейся после выплаты возмещения части вклада в соответствии с Федеральным законом «О несостоятельности (банкротстве)» имеется на сайте Агентство по страхованию вкладов http://www.asv.org.ru.

Разъяснение вопросов, связанных с действием системы страхования вкладов, вы можете получить по телефону +7 (495) 786-37-73. Ответственный сотрудник – Тальвик И.А.

Куда лучше вложить деньги

Инвестировать в ПИФ, оформить брокерский счёт, купить ценные бумаги, золото, передать накопления в доверительное управление можно и с помощью банка. Но эти способы заработать больше подходят продвинутым клиентам, которые не боятся рисковать.

Тем, кто начинает инвестировать, не имеет крупной свободной суммы, стоит предпочесть вклады и накопительные счета. Есть много вариантов этих инструментов пассивного заработка, поэтому клиенты могут выбирать в зависимости от целей, личных обстоятельств и финансовой ситуации.

Банковские вклады

Зарабатывать на них можно с 18 лет, а также с 14 лет с письменного согласия родителей или опекунов. Клиент оформляет депозит на оговорённый срок по установленной ставке, передаёт средства банку. Тот пускает их в оборот, благодаря чему начальная сумма увеличивается. Клиенту выплачиваются проценты, забрать накопления целиком он может в конце срока договора. Не запрещено расторгнуть договор с банком и досрочно, но тогда удастся заработать намного меньше из-за пересчёта ставки.

Вклады в Альфа-Банке различаются по параметрам, которые выбирает клиент:

Срок. Можно вложить деньги на три, шесть, девять месяцев, а также на один, полтора, два или три года.

Возможность влиять на сумму, на которую начисляют доход. Есть классический вклад без пополнения и снятия, а также варианты только с пополнением, с опциями пополнения и снятия.

Способ начисления процентов. Можно зарабатывать на депозите с капитализацией, когда проценты выплачивают в конце срока, или без капитализации — с ежемесячным начислением.

Валюта. Доступно оформление в рублях, евро, долларах и юанях.

Сколько прибыли принесёт размещение средств в банке в зависимости от выбранных условий, можно узнать заранее с помощью калькулятора вкладов. Открывают депозит в Альфа-Онлайн, мобильном приложении или в отделении. Средства на баланс удобнее перевести с банковской карты, минимальный размер вложения — 10 000 ₽, 500 $, 500 €, 500 ¥.

Накопительные счета

Это более гибкий продукт, чем депозит, но тоже прибыльный. Сбережения помещают в банк без установления сроков, то есть в любой момент клиент может их снять или увеличить сумму на балансе. Доход начисляют на минимальный остаток, который фиксируется ежемесячно.

Ставка по накопительному счёту указана в договоре с банком. Можно зарабатывать, имея любую свободную сумму в рублях, евро, долларах или юанях, минимального порога здесь нет. Лишь при оформлении накопительного счёта «Аэроплан» есть ограничения: можно вложить от 50 000 ₽, 2 000 $, 2 000 €. Этот вариант счёта предлагают клиентам А-клуба, с обслуживанием Премиум, Максимум+.

Чтобы открыть накопительный счёт, нужно сначала оформить дебетовую карту. Заявку на неё подают в интернет-банке или в отделении, заполнив анкету. Пластик можно забрать в отделении или заказать доставку по удобному адресу. Карту используют как обычно, в том числе для вывода средств с накопительного счёта и пополнения. Можно оплачивать ею покупки для получения надбавки к базовой ставке.

Как работает финансовый маркетплейс

«Финуслуги» и другие подобные платформы работают по принципу plug — «подключайся и играй». Нужно один раз пройти регистрацию и идентификацию — и после этого можно пользоваться услугами всех подключенных к сервису организаций. То есть банки будут узнавать клиента по подтвержденной платформой электронной анкете.

Управлять счетами можно через личный кабинет. Пользователи могут открывать и пополнять вклады в разных банках, распределять полученные проценты и выводить деньги с депозитов. Все операции доступны без визитов в офисы. Никаких бумаг подписывать не нужно: обслуживание клиентов и обмен документами происходят онлайн.

Финансовые маркетплейсы создали для того, чтобы повысить доступность банковских услуг и усилить конкуренцию на рынке. Прежде всего — в регионах, где работают лишь представительства нескольких крупных банков: потребителю не из чего выбирать, и он вынужден соглашаться на невыгодные условия.

Теперь у россиян появилась возможность в пару кликов сменить банк или воспользоваться услугами нескольких организаций одновременно. А для релокантов, которые уехали это сейчас не единственная возможность открыть вклад в новом банке.

Маркетплейс уравнивает в правах и сами банки, позволяет даже мелким региональным игрокам дотянуться до клиентов в любой точке страны. При этом им не нужно открывать офисы, чтобы конкурировать на равных с крупнейшими банками. А те, в свою очередь, вынуждены предлагать людям более выгодные условия, чтобы не проиграть. В конечном счете в выигрыше оказывается клиент.

Вклады с доходностью 18% годовых

Откройте вклад или накопительный счет, получайте доход. Переводите деньги в Т-Банк через систему быстрых платежей из других банков без комиссии до 30 000 000 ₽ в месяц

Заполните

Если у вас нет карты

Пополните вклад онлайн или наличными без комиссии

Условия вкладов онлайн

Онлайн вклады – это депозиты банков для физических лиц, для открытия которых не нужно посещать отделение банка. Клиенты банка, зарегистрированные в интернет-банкинге, могут это сделать онлайн в личном кабинете или через мобильное приложение. В отдельных банках работает курьерская служба, которая привозит документы на дом вкладчику и предоставляет доступ в личный кабинет для оформления депозитов онлайн.

Интернет депозиты выдаются на стандартных условиях:

- Сумма вложения от 1 рубля.

- Срок от 1 дня.

- Процентная ставка до 17,5% годовых, при открытии через интернет ставка может быть увеличена.

- Есть депозиты пополняемые и с возможностью частичного снятия, с капитализацией и льготным досрочным снятием вклада.

- Открыть через интернет можно и накопительный счет.

Необходимые документы

Оформление депозита предусматривает обязательное заключение договора. Для его подготовки достаточно подать заявку. Она заполняется в бумажном формате в офисе или в режиме онлайн на сайте банка, выбранного для сотрудничества. При подписании договора вкладчик подтверждает личность предъявлением российского паспорта.

При вложении крупных сумм в некоторых случаях банк требует предоставить документы о происхождении денежных средств. Простая и оперативная процедура открытия депозита – это один из важных плюсов этого вида банковских услуг.

Наиболее выгодные банковские вклады предусматривают невозможность частичного снятия и пополнения, а также капитализации. Еще одним нюансом становится потеря большей части или всех процентов при досрочном расторжении договора с банком. Ниже представлены самые привлекательные депозиты, доступные на сегодняшнем российском финансовом рынке.

Банк Дом РФ. «Мой дом»:

Вклад в рублях | |

100 тыс. руб. | |

1, 2, 3, 4, 5, 6, 12, 18 месяцев | |

Величина процентных ставок | |

Нет, выплата процентов в конце срока | |

Вклад под высокий процент открывается при предъявлении промокода, полученного на портале Сравни.ру. Максимальная ставка Предложение действует ограниченный срок. |

МТС БАНК МТС вклад (% ежемесячно):

10 000 руб. | |

91, 120, 150, 181, 271, 367, 550, 731, 1096 дней | |

Возможно открытие онлайн с использованием систем дистанционного банковского обслуживания. |

От 10 тыс. руб. | |

По ставке до востребования | |

Да, но не более 2 раз | |

Вклад открывается с промоусловиями от Сравни.ру. |

Свой Банк «Свой Вклад Промо»:

300 000 руб. | |

500 млн. руб. | |

91, 367, 731, 1096 дней | |

Вклад можно открыть на сайте банка. |

Самые выгодные вклады в банках — список 2024 год

Преимущества выбора вкладов в Сравни

- 1. Выгодные вклады

- Узнайте, где выгоднее всего сделать вклад

- Дата начала: 2024-01-01

- Дата окончания: 2024-12-31

- Выгодные вклады

- 2. Сравнение процентов

- Сравнивайте проценты по вкладам в банках России

- Дата начала: 2024-01-01

- Дата окончания: 2024-12-31

- Сравнение процентов

- 3. Лучшие предложения

- Выбирайте лучшие предложения по депозитам

- Дата начала: 2024-01-01

- Дата окончания: 2024-12-31

Откройте вклад с высокой ставкой в надёжном банке

Здесь вы найдёте программы как рублёвых, так и валютных депозитов. Вклады с возможностью пополнения, снятия и досрочного льготного закрытия. Положить деньги на вклад можно не только в офисе банка, но и онлайн.

* В Москве открыть вклад можно в Центральном офисе и офисах Смоленский, Семёновский, Жулебино, Некрасовка. В Санкт-Петербурге в офисе Нарвская.

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 27 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение вклада.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Летний»

от 10 000 ₽

Акция: Вклад можно оформить только с 18 июня по 12 июля 2024 года включительно!

Вклад «Стабильный»

от 100 000 ₽

Вклад с капитализацией. Ставка актуальна при ключевой ставке ЦБ РФ c 18.12.2023

Вклад «Доходный»

91 — 540 дней

от 10 000 ₽

Максимальные процентные ставки. По выбору: пролонгация суммы вклада и процентов или только суммы вклада.

Вклад «Ежемесячный Онлайн»

181 — 540 дней

от 10 000 ₽

Вы сможете открыть вклад самостоятельно в приложении ТСБ-Онлайн. Удобное пополнение и ежемесячное получение процентов по вкладу.

Вклад «Ежемесячный»

181 — 540 дней

от 10 000 ₽

Ежемесячное получение процентов по вкладу и его пополнение.

Вклад «Бонус-Плюс»

от 150 000 ₽

Начисление бонусов к процентной ставке, ежемесячная выплата процентов и пополнение.

Вклад «Стратегический»

от 100 000 ₽

Максимальный доход по Вашим сбережениям.

Вклад «ВИП»

91 — 540 дней

от 3 000 000 ₽

Максимальные процентные ставки, пополнение, льготное досрочное расторжение, пролонгация суммы вклада и проценты или только сумму вклада (по выбору).

Вклад «Удобный»

60 — 365 дней

от 50 000 ₽

Пополняйте и совершайте расходные операции без потери процентов.

Удобные и безопасные сбережения с Т-Банком

Суммы на счетах до 1,4 млн рублей застрахованы в государственной системе страхования вкладов

Пополняйте счета и выводите средства в приложении или личном кабинете

Увеличьте годовую доходность по вкладам и счетам

До 18% по вкладу в рублях, до 10% по накопительному счету

Чем маркетплейс отличается от агрегаторов

Сайты-агрегаторы — это ресурсы, которые собирают в одном месте информацию об услугах разных банков. Они позволяют подобрать и сравнить финансовые продукты. Но потом клиент все равно должен пойти в банк или вызвать его представителя, если есть такая опция.

позволяет оформить договор прямо на сайте, даже если вы ранее не обращались в выбранную финансовую организацию. проводятся денежные транзакции. Проще говоря, маркетплейс — это полноценный банковских услуг, тогда как агрегаторы — лишь витрина.

Агрегаторы не только менее удобны, но и не всегда содержат всю необходимую информацию для принятия решения. Например, там можно заприметить вклад годовых, но потом в банке выяснится, что такая ставка действует лишь в первые три месяца. В итоге время будет потрачено зря, а поиск придется начинать сначала.

В свою очередь, маркетплейс позволяет не только сравнить финансовые продукты по отдельным характеристикам, но еще изучить все детали и заглянуть внутрь договора. Вы выбираете вклад, открываете счет, переводите деньги, получаете доход и распоряжаетесь им на одном ресурсе — не вставая с кресла.

Кроме того, финансовые платформы , а значит, работать с ними более безопасно. Официальный статус обязывает их соблюдать требования по защите данных, бесперебойности работы и проведению безопасных платежей. У нерегулируемых агрегаторов таких обязательств нет.

Например, чтобы открыть вклад на «Финуслугах», нужно авторизоваться через госуслуги и пройти идентификацию. Ниже опишу, как все это устроено.

В России есть сайты, которые раньше работали как агрегаторы, но теперь перешли в статус финансовых платформ. Это «Банки-ру» и «Сравни-ру».

Для чистоты эксперимента я попробовал воспользоваться и этими площадками. И если на вклады онлайн открывать можно, пусть и при меньшем, чем на «Финуслугах», выборе организаций, то пока больше агрегатор, чем маркетплейс: авторизацию через госуслуги мне пройти удалось, но я не обнаружил возможности открыть вклад удаленно.

Как снизить риски

Главная причина потери доходов на депозитах и накопительных счетах состоит в том, что банк не может вернуть людям сбережения. Это случается, например, при дефолте, банкротстве финансовой организации или отзыве у неё лицензии. Риск несёт также инфляция. Но сейчас государство её контролирует, для дефолта тоже нет предпосылок. Поэтому, чтобы заработать на вложениях, достаточно выбрать надёжный банк:

с хорошей репутацией на протяжении долгого времени;

с прозрачными условиями по всем предлагаемым продуктам, возможностью выбирать их;

участвующий в системе государственного страхования вкладов;

удобный для контроля счетов и депозитов;

с возможностью расторгнуть договор досрочно.

Альфа-Банк с 30-летним положительным опытом работы, филиалами в России и за рубежом соответствует всем пунктам, которые гарантируют безопасность сбережений физических лиц. Клиенты сами выбирают условия, сроки, суммы для размещения и валюту. Для контроля баланса пользуются Альфа-Онлайн и бесплатным мобильным приложением. Деньги страхует Агентство по страхованию вкладов (АСВ), по страховке можно получить до 1,4 млн рублей.

Есть и дополнительные меры, которые помогут зарабатывать на вложениях с минимальным риском:

стоит открыть несколько вкладов и счетов на разных условиях;

выгоднее использовать рубли, особенно если накопления предполагается тратить в России;

практичнее хранить в одном банке не больше 1,4 млн ₽, чтобы при форс-мажоре АСВ вернуло всю сумму.

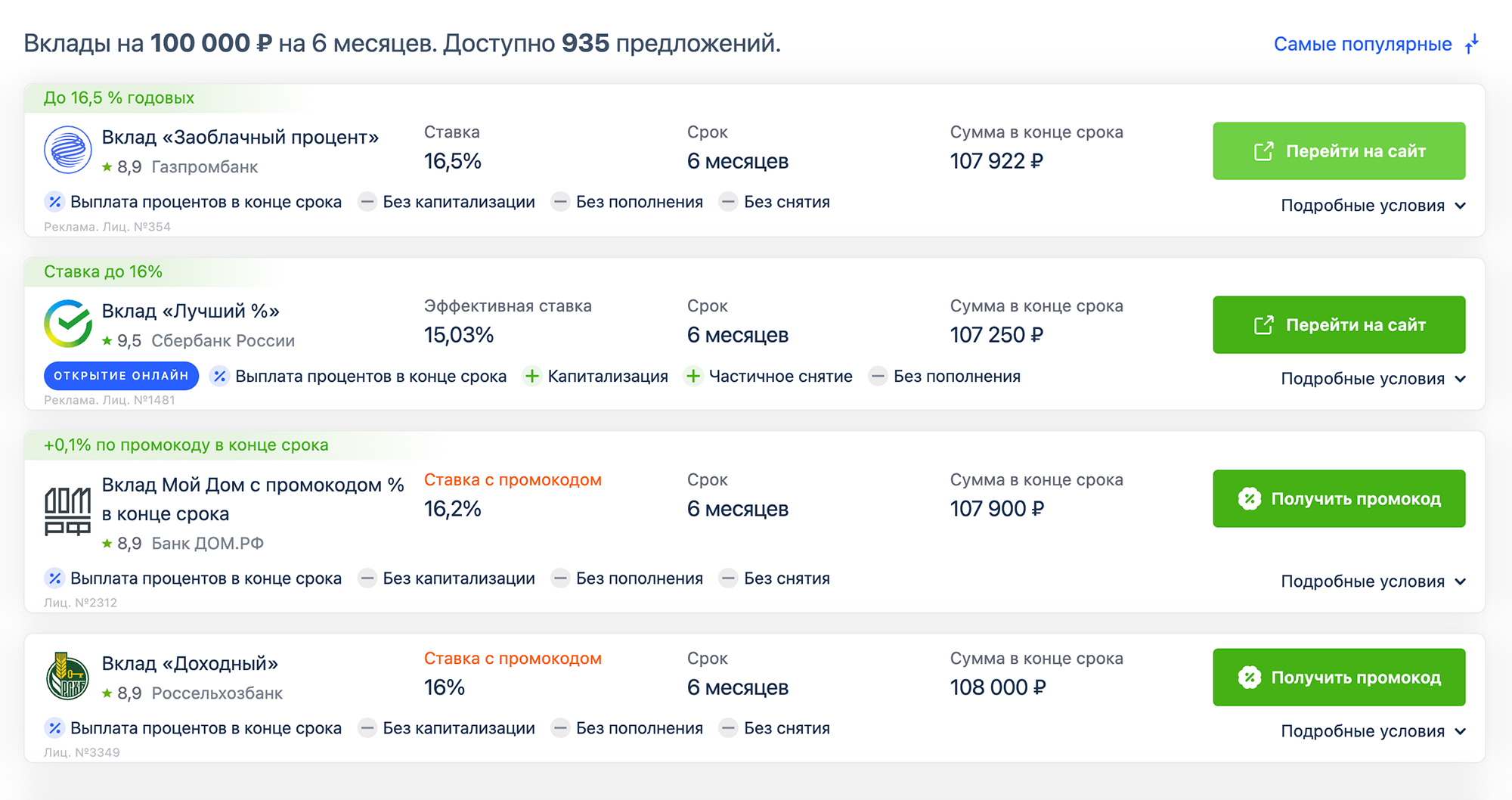

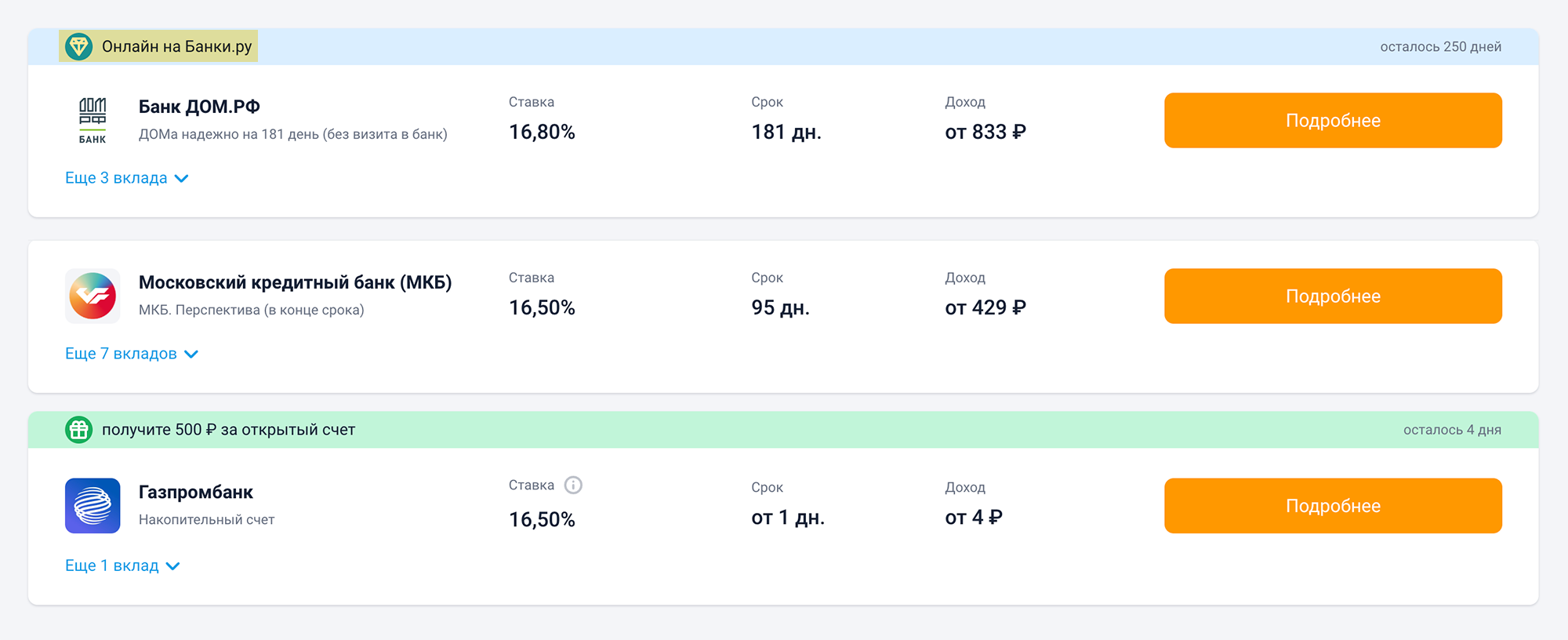

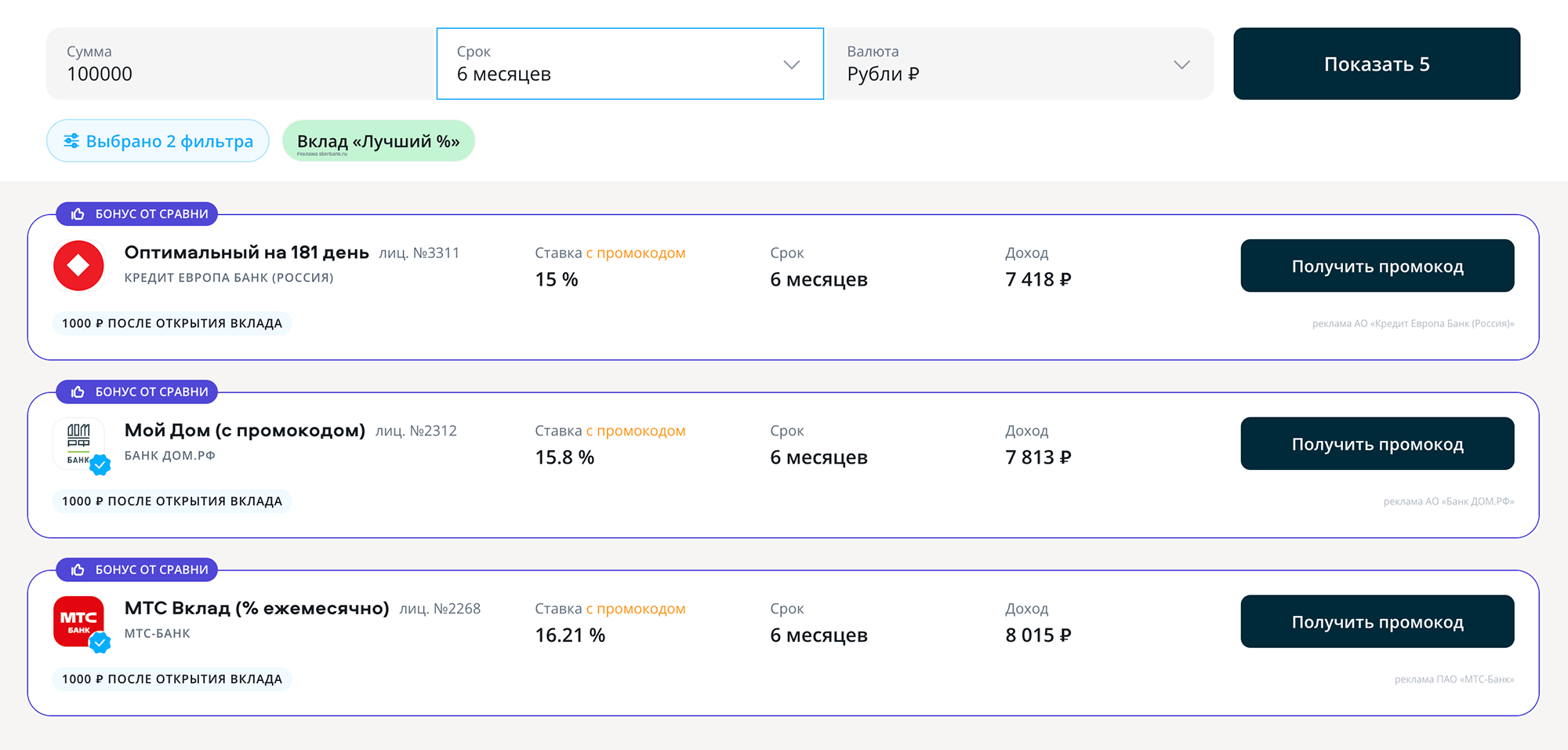

Топ 10 предложений с высокими ставками по вкладам на 05.07.2024

* Мы подобрали предложения банков с самым высоким доходом. Сумма дохода рассчитана на конец срока и определена по параметрам: размер вклада — 500000 рублей, срок — 1 год

| Банк | Ставка | Сумма | Срок | Доход |

|---|---|---|---|---|

| 18 % | 100 000 – 15 000 000 ₽ | 6 месяцев | — |

Московский Кредитный Банк | до 18.5 % | 100 000 – 5 000 000 ₽ | 125 – 1100 дней | — |

| до 18 % | 10 000 – 10 000 000 ₽ | 91 – 730 дней | — |

| 18.5 % | 100 000 – 15 000 000 ₽ | 12 месяцев | — |

| до 17 % | от 50 000 ₽ | 181 – 367 дней | — |

| до 18 % | от 100 000 ₽ | 1 – 36 месяцев | — |

Альфа-Банк | до 16.67 % | от 50 000 ₽ | 92 – 1095 дней | — |

Банк Уралсиб | до 16.43 % | от 100 000 ₽ | 91 – 1100 дней | — |

| до 18.1 % | от 30 000 ₽ | 91 – 1100 дней | — |

МТС Банк | до 15.89 % | 10 000 – 3 000 000 ₽ | 91 – 1096 дней | — |

Как получить большие проценты по вкладам

Чтобы зарабатывать максимально, выбирают классический вариант вклада без пополнения и снятия. Таким образом банк может использовать эти средства более эффективно, а доход клиента становится максимальным.

Ещё одно условие повышенной ставки — капитализация процентов с выплатой прибыли в конце срока. Благодаря этому каждый месяц основная сумма на балансе увеличивается. Соответственно, растёт и сумма процентов, которые на неё начисляются.

Банк заинтересован в том, чтобы оборачивать деньги клиентов в течение длительного времени. Поэтому максимальную ставку предлагают при заключении договора на срок 3 года.

Ещё одно условие, позволяющее получить больше, — открытие вклада в рублях. Ведь банки при установлении процентной ставки ориентируются на ключевую ставку ЦБ РФ. А она существенно выше аналогичного показателя в других странах. Поэтому, например, на евро и долларах зарабатывают 0,01%, а при размещении сбережений в юанях — максимум 4% годовых.

Как зарегистрироваться на финансовой платформе

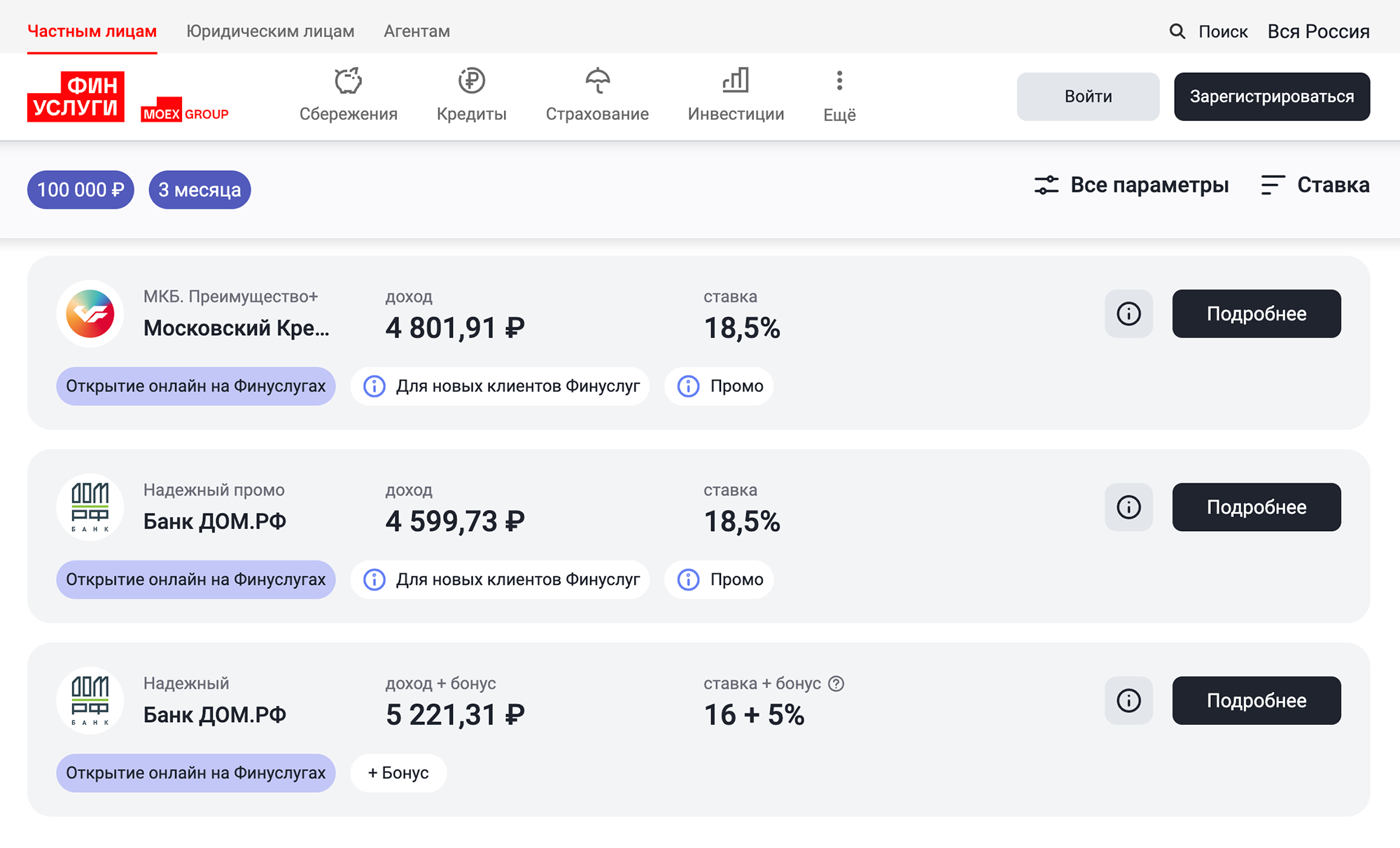

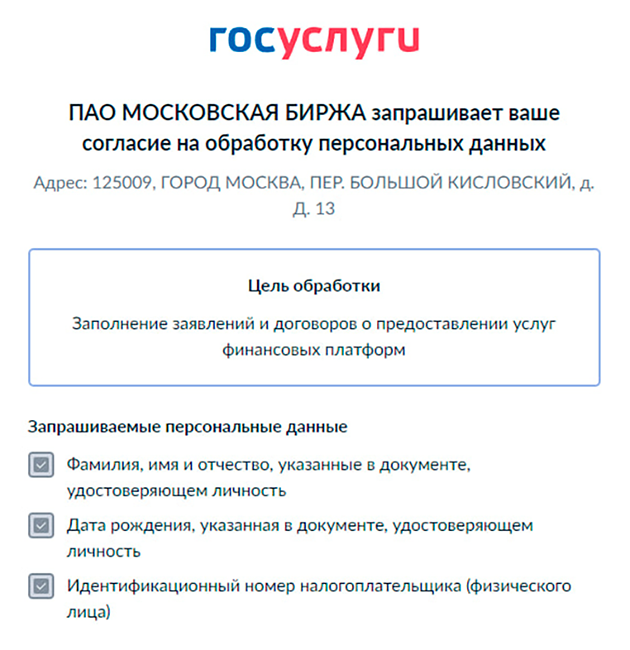

Сервис «Финуслуги», как и другие маркетплейсы, подключен к государственным информационным системам и предлагает регистрацию через сайт госуслуг. Это позволяет платформе подтягивать данные о клиентах из их цифровых профилей и совершать финансовые сделки без заключения бумажных договоров.

Поэтому регистрация на маркетплейсе возможна, только если есть подтвержденная учетная запись на госуслугах. Если у вас ее нет, полноценно пользоваться сервисом не получится. Сравнить предложения от банков вы сможете, но открыть вклад онлайн на платформе — нет.

При первом входе система запросит права доступа к данным паспорта, ИНН и прочей информации с госуслуг. Это согласие потом можно отозвать. Например, если человек передумает пользоваться системой и не захочет, чтобы у нее был доступ к данным.

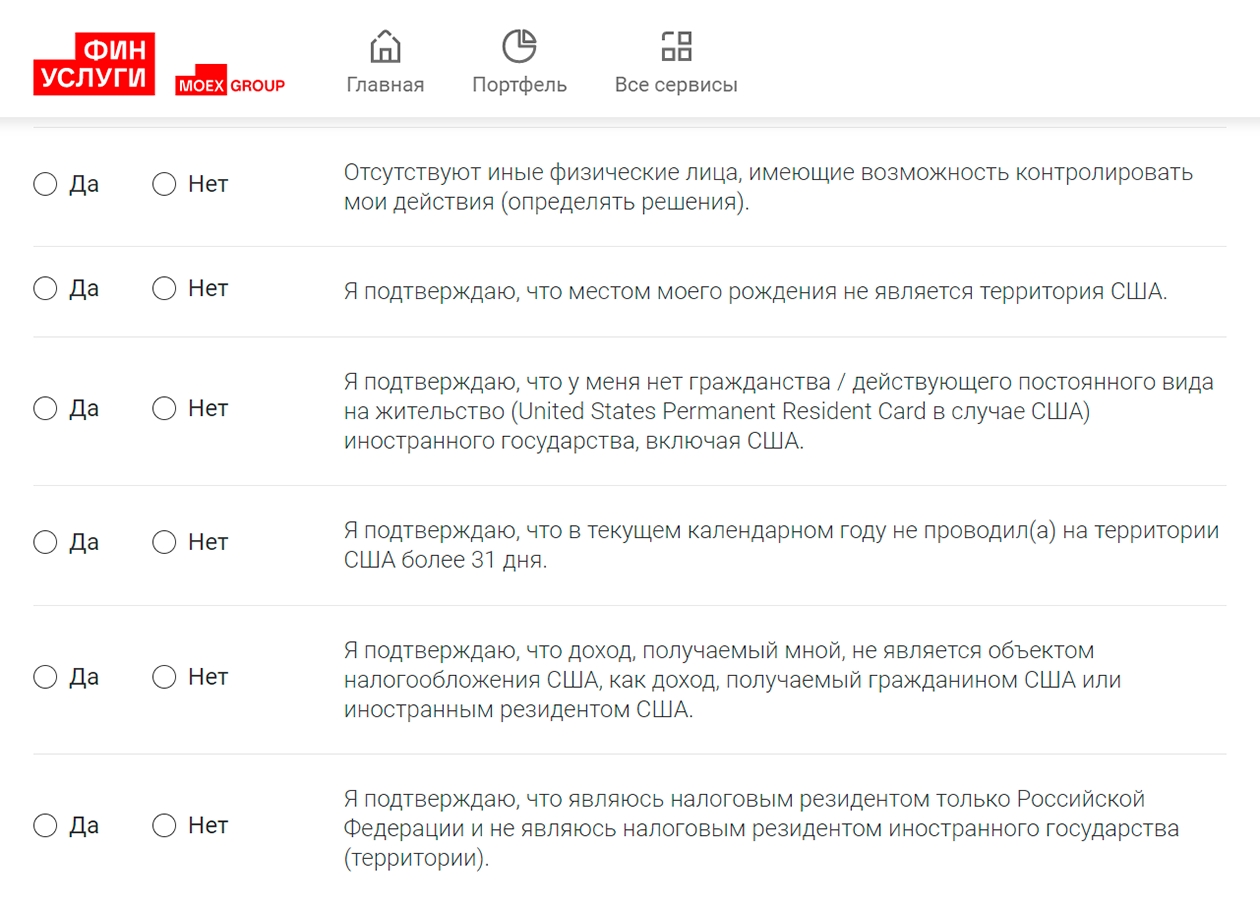

Далее следуют стандартные процедуры вроде подтверждения номера телефона и адреса электронной почты. А еще нужно заполнить короткую анкету с не самыми очевидными вопросами про связи с США.

Список персональных данных намного длиннее — на скрин пунктов

Сервис «Финуслуги» попросил подтвердить, что я не родился в США, не имею гражданства Штатов и не их резидент. Про связи с Канадой или Великобританией почему-то спрашивать не стали

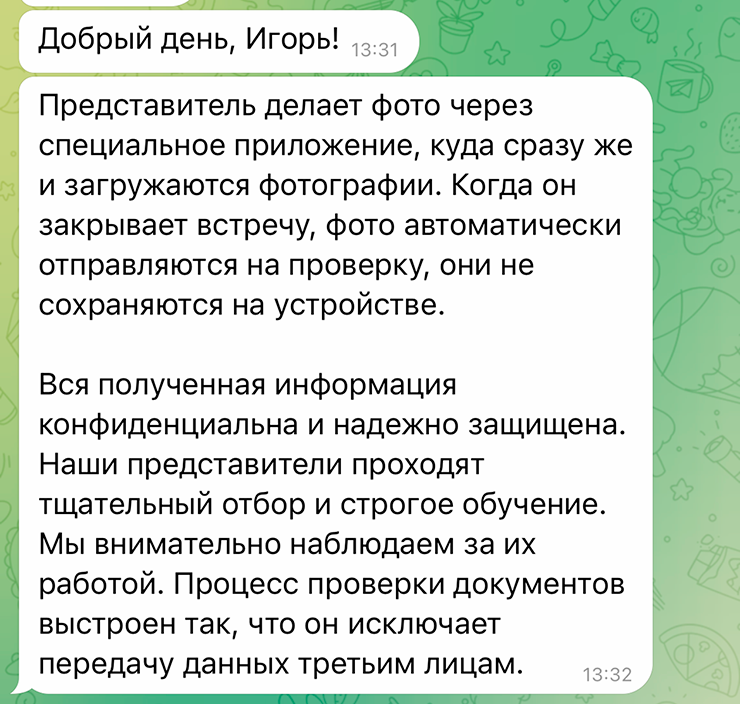

Встреча с представителем маркетплейса. Единственная очная встреча с представителем «Финуслуг» необходима для подтверждения личности.

Вызвать курьера можно на дом. В предложенной на сайте «Финуслуг» форме я указал адрес и выбрал желаемую дату встречи. Утром следующего дня мне позвонили, чтобы уточнить удобное время.

Представитель платформы приехал к моему дому, сфотографировал паспорт, мое лицо и меня с паспортом. Он вел съемку напрямую через приложение «Финуслуг», а значит, на личном смартфоне курьера персональные данные не хранятся. Никаких документов на встрече подписывать не понадобилось.

Таким образом формируется электронное досье клиента. После этого его раскроют тому банку, который человек выберет для открытия депозита.

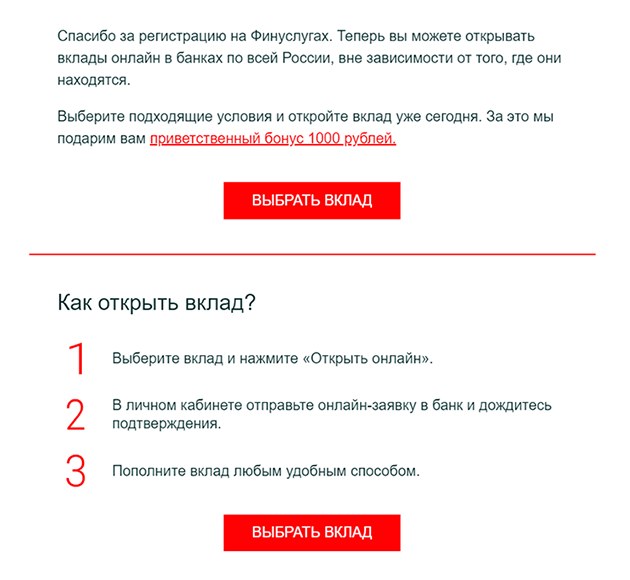

В день мне пришло письмо об успешной регистрации на платформе, и можно было сразу открывать вклад.

После встречи с представителем сервиса пришло уведомление об успешной регистрации и предложение открыть вклад

В чате поддержки мне подтвердили, что фото с моим паспортом в смартфоне курьера не хранится

Когда я регистрировался на платформе в 2021 году, услуги представителей были доступны только в 28 регионах страны. Сейчас список регионов и городов стал существенно шире. Но географические ограничения присутствуют. Если вы живете дальше чем в от Воронежа или Красноярска, придется либо ждать, когда платформа расширит зону действия, либо приехать на встречу в ближайший доступный для этого город.

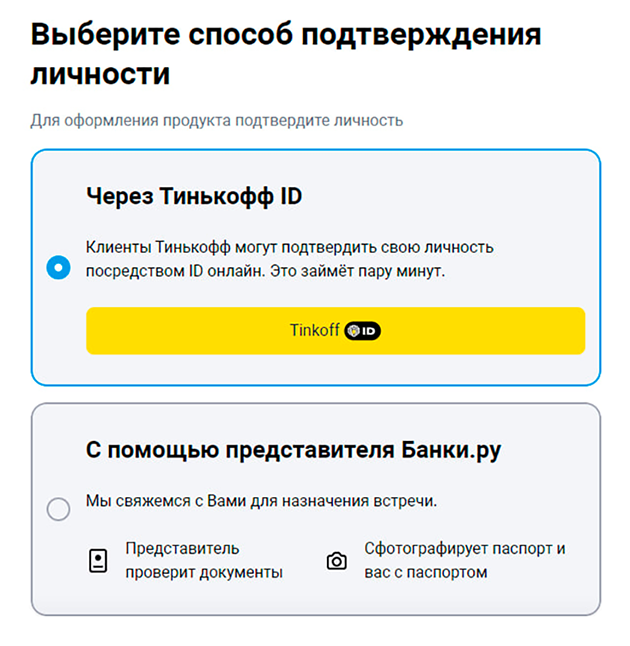

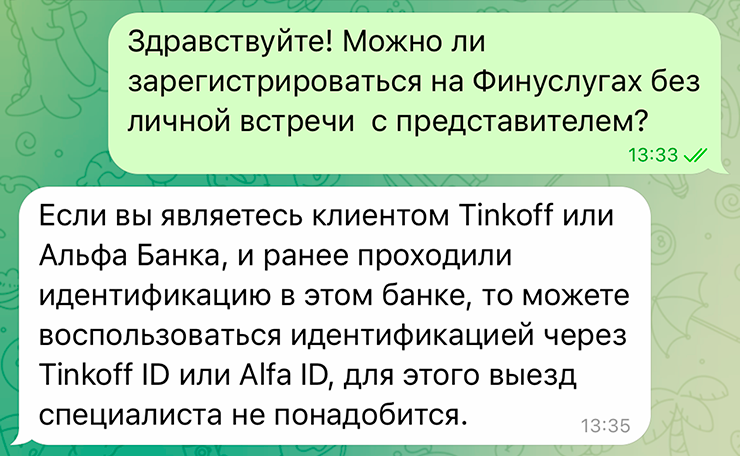

Личная встреча для идентификации — обязательная процедура, без которой удаленно вклад не открыть. Но для клиентов двух российских банков есть исключения, которые упрощают регистрацию на маркетплейсе.

В мае 2023 года «Финуслуги» и Тинькофф подключили возможность полной делегированной идентификации клиентов с помощью сервиса Tinkoff ID. Позже эта опция стала доступной и для клиентов «Альфа-банка».

То есть теперь нужно просто авторизоваться через свою банковскую учетную запись — и никаких встреч с курьерами назначать не придется. Аналогичным образом я зарегистрировался на платформе

Идентификация клиентов Тинькофф на маркетплейсах происходит удаленно

На «Финуслугах» я уже был зарегистрирован, так что опцию с идентификацией через банки на себе не проверял. В поддержке подтвердили, что все работает

Вклад для глобальных задач

- Без пополнения, чтобы получать повышенную ставку до 16,67% годовых

- С пополнением, чтобы в любой момент увеличивать сумму вклада и получать больше процентов за счет этого

С зачислением процентов куда удобно

- На карту, чтобы тратить доход на любые покупки, не снижая сумму вклада

- На вклад, чтобы сумма вклада автоматически росла и проценты увеличивались

Топ 10 предложений с высокими процентами по онлайн вкладам на 05.07.2024

* Доход рассчитан на конец срока вклада, при условии, что было вложено 500000 рублей на 1 год

| Банк | Ставка | Сумма | Срок | Доход |

|---|---|---|---|---|

| 18 % | 100 000 – 15 000 000 ₽ | 6 месяцев | — |

Московский Кредитный Банк | до 18.5 % | 100 000 – 5 000 000 ₽ | 125 – 1100 дней | — |

| до 18 % | 10 000 – 10 000 000 ₽ | 91 – 730 дней | — |

| 18.5 % | 100 000 – 15 000 000 ₽ | 12 месяцев | — |

| до 17 % | от 50 000 ₽ | 181 – 367 дней | — |

| до 18 % | от 100 000 ₽ | 1 – 36 месяцев | — |

Альфа-Банк | до 16.67 % | от 50 000 ₽ | 92 – 1095 дней | — |

Банк Уралсиб | до 16.43 % | от 100 000 ₽ | 91 – 1100 дней | — |

| до 18.1 % | от 30 000 ₽ | 91 – 1100 дней | — |

МТС Банк | до 15.89 % | 10 000 – 3 000 000 ₽ | 91 – 1096 дней | — |

Запомнить

- Финансовый маркетплейс — это площадка, которая позволяет банкам удаленно оказывать услуги россиянам. Надзор за платформами ведет Центробанк.

- «Финуслуги» специализируются в основном на вкладах. Открывать и закрывать их можно онлайн, без визита в банк. Договоры подписываются электронной подписью.

- Чтобы полноценно пользоваться услугами площадки, необходимо один раз встретиться с представителем маркетплейса для подтверждения личности. Клиентам некоторых банков этого делать не нужно.

- Маркетплейс позволяет воспользоваться выгодными предложениями с самыми высокими ставками. Территориальных границ нет. Банк может находиться в одной части страны, а вкладчик — в другой.

- Онлайн-вклады на «Финуслугах» застрахованы как обычные, на сумму до рублей. Электронные договоры имеют силу бумажных документов.

- У маркетплейса есть ряд недостатков, например скудный набор финансовых услуг и ограниченный выбор банков для покупки продуктов онлайн.

Как выбрать вклад

Необходимо взвесить собственные финансовые возможности, потребности и обстоятельства в целом. Выбор зависит и от цели, с которой открывается депозит или накопительный счёт. Как сделать всё правильно с максимальной выгодой:

Если есть достаточно крупная сумма, которая в обозримом будущем точно не понадобится, лучше оформить вклад на длительный срок с капитализацией. Это даёт максимальный доход. Если средства не понадобятся и по окончании срока, а в банке по-прежнему будут подходящие условия, депозит пролонгируют. Для этого клиенту не нужно ничего делать, он просто оставляет сбережения на том же счёте.

Если на руках есть небольшая свободная сумма и возможность откладывать ежемесячно от 5000 ₽, выгоднее зарабатывать на депозите с пополнением. Основная сумма будет регулярно увеличиваться, а значит, повысится и доходность вклада. Бесплатно пополнять его можно с карты или наличными в банкомате.

Если сбережения могут потребоваться в любой момент, выгоднее оформить вклад с пополнением и снятием. При появлении свободных средств основную сумму вложений можно увеличить, чтобы получать больше процентов. При необходимости снять наличные на балансе оставляют неснижаемый остаток, а остальное забирают. Величина ставки при этом сохраняется, значит, можно одновременно получать прибыль и тратить.

Все изменения баланса легко отслеживать в Альфа-Онлайн и в мобильном приложении. Их же используют для пополнения и перевода средств на карту или другой счёт.

Как заключить договор и перевести деньги

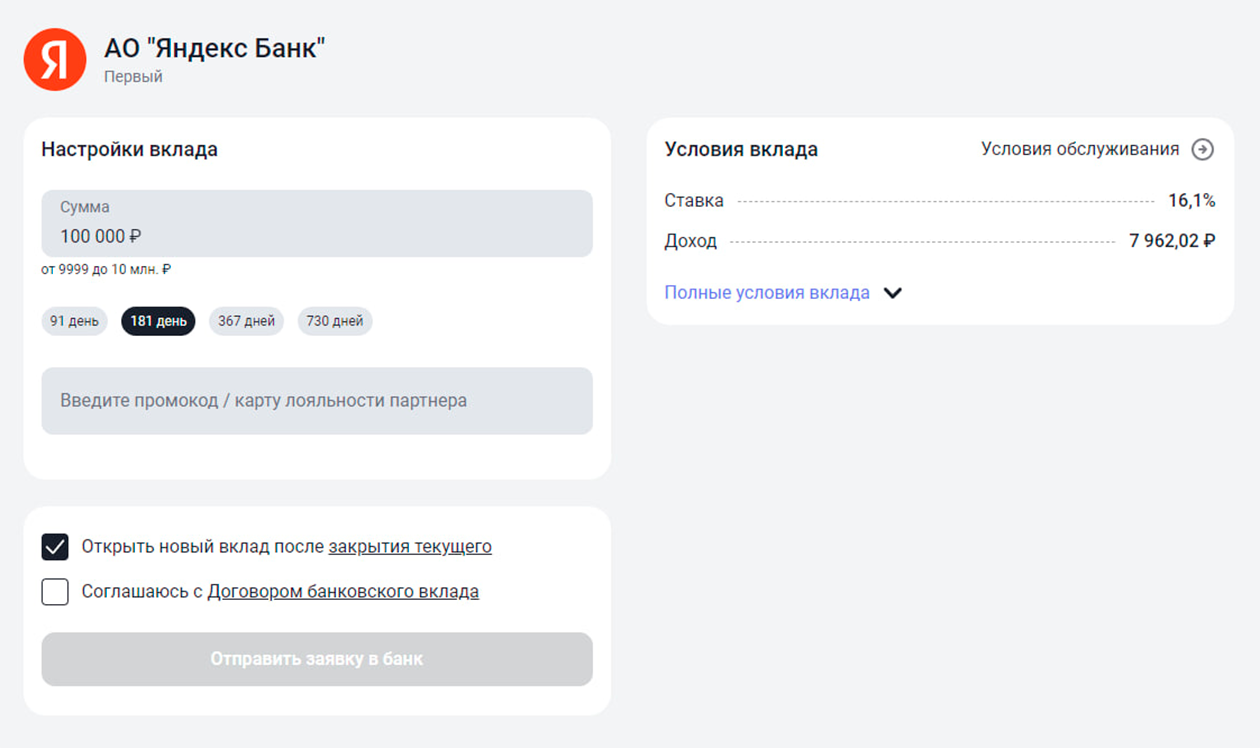

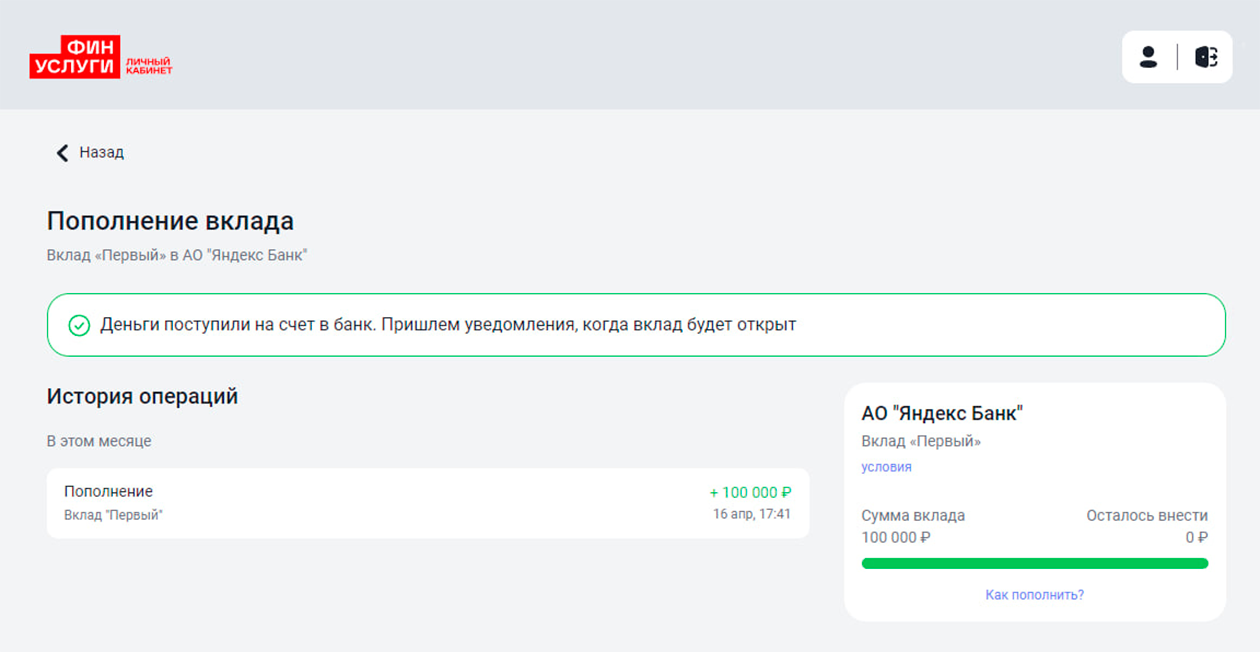

На выбор вклада я потратил не более пяти минут. И еще примерно — на его оформление.

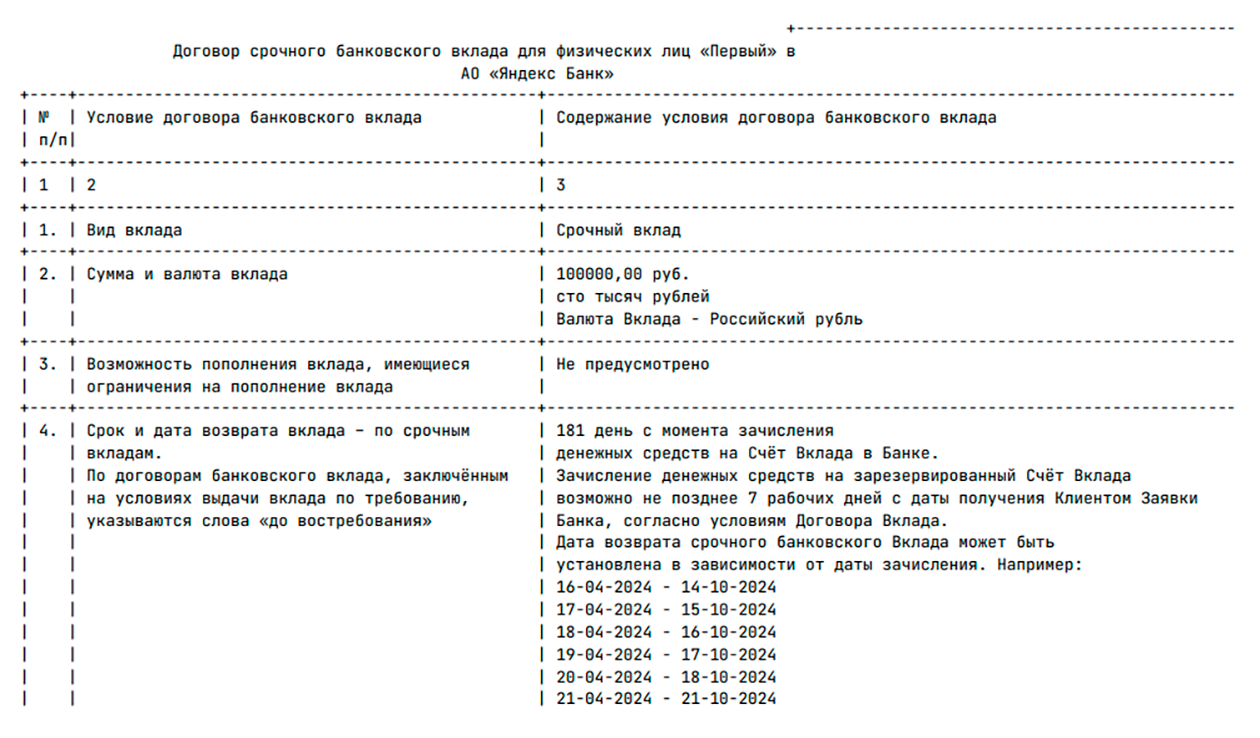

Я открывал классический срочный вклад на полгода с выплатой процентов в конце срока, и единственное условие, которое меня интересовало, — это ставка. Поэтому я просто выбрал предложение на верхней строчке списка, ранжированного по уровню ставок. Это был вклад «Первый» в «Яндекс Банке» годовых.

Перед тем как отправить заявку в банк, платформа предложила мне еще раз проверить основные параметры вклада и изучить полный текст договора. Если вам не нужно, чтобы по окончании срока вклада банк автоматически открыл новый, не забудьте убрать галочку в соответствующей строке.

Мой договор с «Яндекс Банком» на открытие вклада

Признаюсь, что в этот раз я позволил себе прочитать договор по диагонали: доверяю платформе, пользуюсь не в первый раз и не жду подвоха от ее партнеров. Но вообще, финансовые документы стоит внимательно изучать.

Например, в моем договоре трехлетней давности с «Экспобанком» был пункт об автоматическом открытии онлайн-банкинга. Для меня это скорее плюс, но знаю людей, которые отказаться от такой опции большей уязвимости счета с дистанционным обслуживанием перед мошенниками.

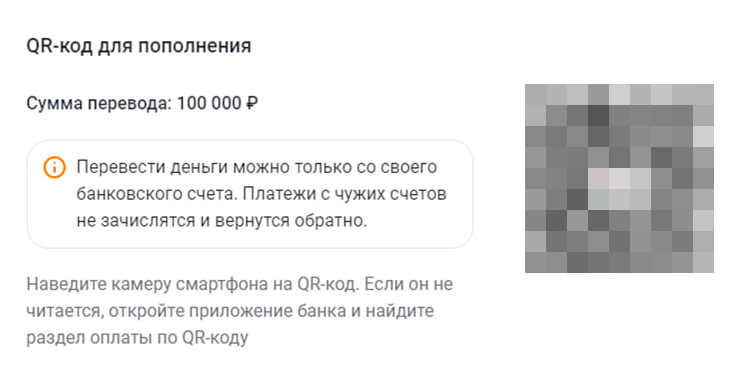

После того как я согласился с условиями договора и направил заявку в банк, «Финуслуги» предложили мне перевести деньги. Сделать это можно по реквизитам или через СБП — я выбрал второй вариант.

Платформа сама сгенерировала оставалось только считать его камерой телефона и подтвердить оплату в приложении банка. Все реквизиты были заполнены автоматически.

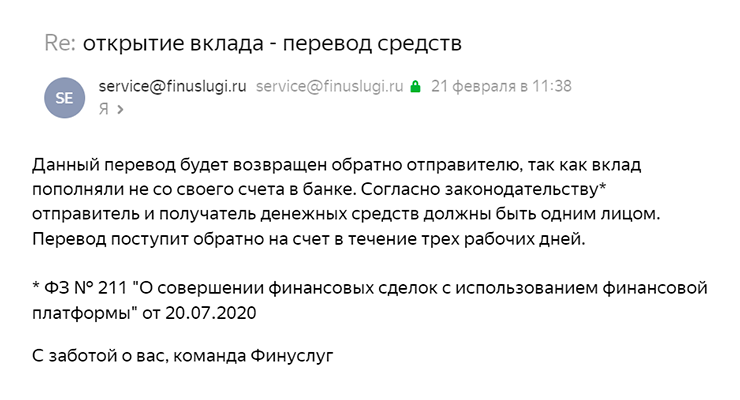

Есть важное условие: платеж должен прийти на «Финуслуги» со счета человека, на которого оформляется вклад. Если открываете депозит на себя, с карты супруга или супруги деньги переводить нельзя. Три года назад я сначала сделал именно так и получил отказ. На пару дней потерял контроль над деньгами, и это вызвало не самые приятные эмоции.

Переводить деньги на вклад не сложнее, чем оплачивать покупки в магазинах

Такое письмо я получил от платформы в 2021 году, когда попытался пополнить вклад переводом с карты жены

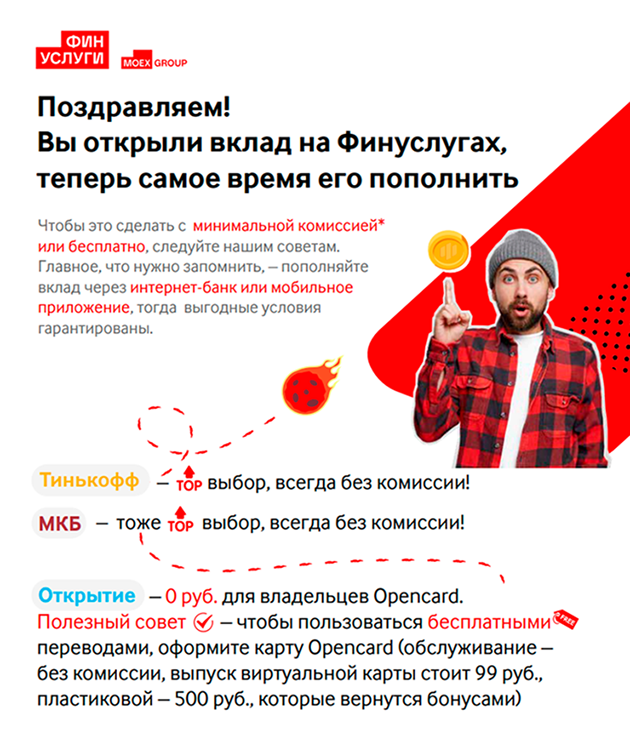

Как пополнить «Финуслуги» без комиссии. Также нужно помнить о комиссиях. СБП позволяет переводить в месяц бесплатно. С суммы, превышающей этот лимит, взимается но Но так как я клиент Тинькофф, перевести и большую сумму. У некоторых банков, включая мой, нет комиссии за перевод в адрес Мосбиржи. Раньше «Финуслуги» заботливо предлагали памятку о том, как можно провести платеж дешевле. Теперь ее нет.

При перечислении денег простым межбанковским переводом комиссии могут быть выше, чем через СБП. Если ваш банк установил большой процент, это может съесть часть доходности вклада. Например, Сбербанк берет от суммы операции, если она совершается в онлайн-банке или через банкомат, и , если переводить через кассира в отделении.

«Финуслуги» не взимают комиссию с пользователей за операции по внесению или выводу денег. Они зарабатывают на отчислениях банков, которые представлены на маркетплейсе.

Раньше «Финуслуги» рассказывали клиентам, как перевести деньги без комиссии. Сейчас такую заботливую памятку уже не предлагают

Переводом через СБП деньги до банка дошли практически мгновенно. После этого в личный кабинет и по смс пришли уведомления, что договор подписан.

При этом физически подпись никуда ставить не пришлось: для заключения договора с банком не нужно распечатывать и сканировать бумаги, отправлять их по почте и прочее. Со стороны клиента подписание происходит простой электронной подписью. Со стороны банка — усиленной неквалифицированной. Обе подписи полностью законны, а документы приравнены к оригиналам печатных договоров.

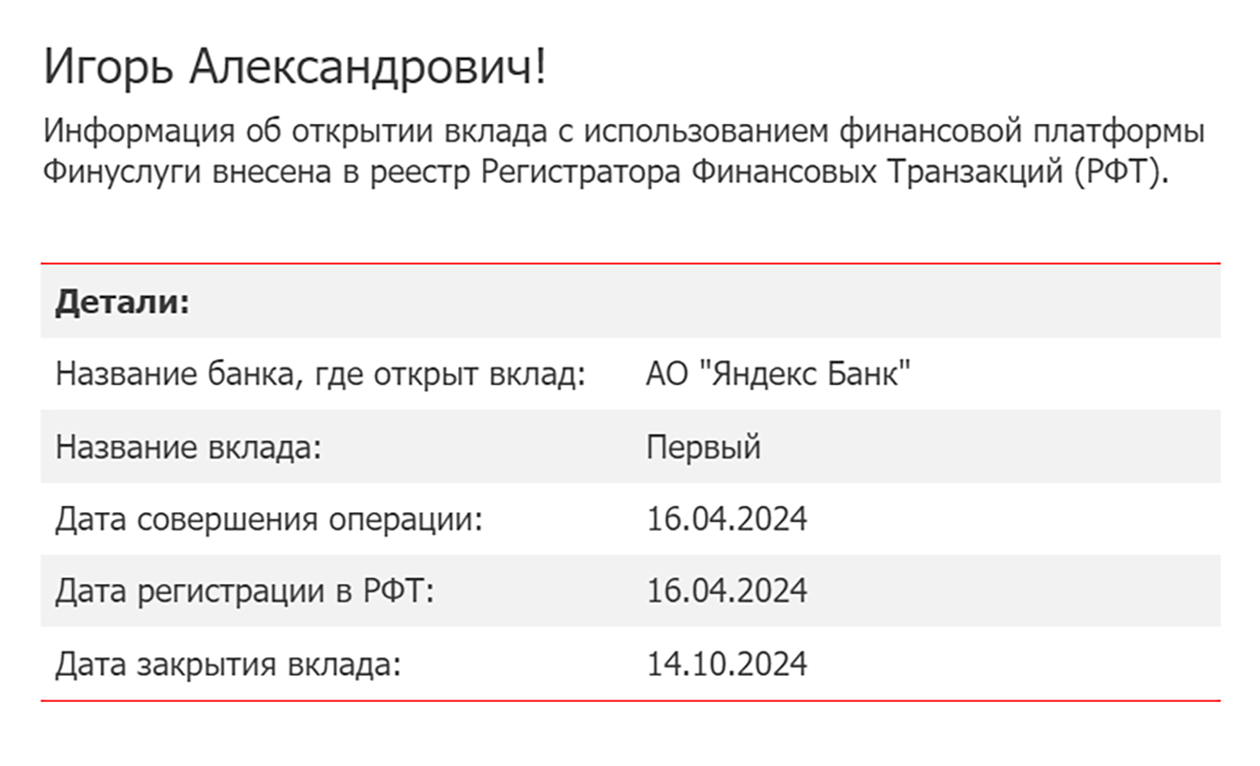

На почту мне пришло подтверждение открытия вклада от Регистратора финансовых транзакций — РФТ. Это единая база, где хранится юридически значимая информация обо всех сделках, совершенных на финансовых платформах. РФТ создали на базе Национального расчетного депозитария специально для обслуживания маркетплейс-проектов. Выписку из РФТ клиент может в любой момент получить на сайте госуслуг.

Уведомление о денежном переводе в личном кабинете «Финуслуг»

Письмо от РФТ в почтовом ящике

Мнение эксперта

Не все банки готовы открывать вклады онлайн для новых вкладчиков. Чаще всего открыть вклад на сайте может зарегистрированный пользователь интернет-банкинга кредитной организации. Но и новым клиентам такая услуга становится доступнее. Набирает популярность доставка карты банка новым клиентам для открытия вклада онлайн. Также есть категории вкладов, размещение которых в онлайн-режиме запрещено. Например, невозможно открыть вклад через интернет на третье лицо (на ребенка или по доверенности), по программам ИСЖ/НСЖ, если при открытии кроме паспорта требуется дополнительный документ, которого нет в базе данных клиента.

Вклады для физических лиц

Выберите свой способ получить доход

Вклад для глобальных задач

На счастливую старость, покупку квартиры или машины

- Ставка до 16,67% годовых

- Срок от 2 до 24 месяцев

- Минимальная сумма — 50 000 ₽

Накопительный счет для ближайших целей

Например, на ремонт, отпуск или учебу

- Доход до 10% годовых c подпиской Pro

- Вывод в любой момент без потери процентов

- Без ограничений по сумме и сроку

Заключать сделки через маркетплейс

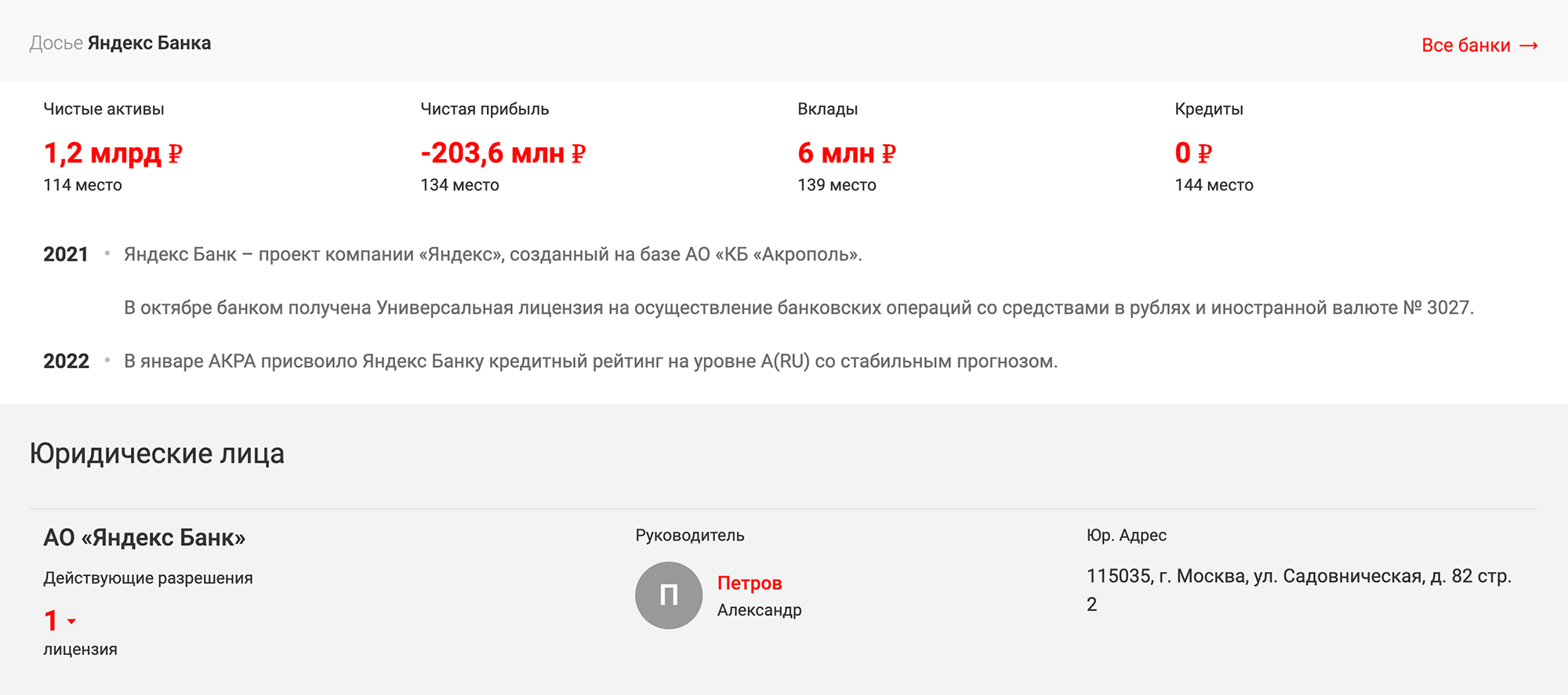

На финансовой платформе можно изучить информацию о подключенных к ней банках. Всего их около 150. Картотека содержит ключевые финансовые показатели, объемы размещенных и привлеченных денег, данные о юрлице и руководстве, историю финансовой организации. Можно посмотреть позиции банка в народном рейтинге, который составляют на основе отзывов клиентов и голосования через социальные сети. Также есть перечень услуг, адреса отделений, банкоматов и даже новостная лента.

Все это я узнал уже после подписания договора — и только для того, чтобы рассказать в этой статье. Для меня при открытии вклада в банке, кроме уровня ставки, важно только то, чтобы деньги были застрахованы.

В России вклады страхуются по умолчанию: с 2003 года в стране действует обязательная для банков система страхования. Она распространяется на все банки, которые имеют на привлечение вкладов физлиц. На «Финуслугах» представлены только такие — если у кредитной организации отзовут лицензию или она обанкротится, вложенные деньги клиентам вернет Агентство по страхованию вкладов, АСВ.

В случае с депозитом, открытым на маркетплейсе, это произойдет автоматически — подавать заявление и обращаться в банк не придется. АСВ выплатит компенсации в беззаявительном порядке, основываясь на данных РФТ.

С 2014 года эта защита распространяется не только на физлиц, но и на индивидуальных предпринимателей. И для тех, и для других есть ограничение по сумме — возвращают максимум рублей. Поэтому более крупные вклады часто распределяют по разным банкам, чтобы не превышать сумму страхового возмещения. «Финуслуги» пишут, что почти их клиентов хранят деньги в нескольких банках.