- В каком банке москвы лучше открыть депозит в валюте?

- Вклады в иностранные банки под проценты в москве в 2021 году – открыть выгодный и надежный депозит

- Вклады в рублях в москве

- Выбор банка москвы для выгодного вклада

- Выгодные процентные ставки по вкладам в москве

- Завещательное распоряжение: чем отличается от завещания?

- Законное правопреемство на вклады

- Как получить наследство по вкладу в банке?

- Наследование зарубежных вкладов

- Получение банковских накоплений наследниками — юридическая консультация

- Получение вклада в наследство по закону

- Правильный калькулятор вклада с капитализацией

- Право супруга на вклад

- Разыщите сами

- Спящие вклады

- Формула расчета процентов. как посчитать проценты в экселе?

- Формула расчета сложных процентов по банковскому вкладу

- Заключение эксперта

В каком банке москвы лучше открыть депозит в валюте?

Чтобы открыть мультивалютный депозит или депозит в одной иностранной валюте, придется потратить некоторое количество времени на поиск и сбор всей необходимой информации по представленным на рынке вариантам (с вкладами в валюте работают и Сбербанк, и ВТБ, и практически все банки Москвы).

Чтобы найти и выбрать свой самый выгодный вариант вклада физических лиц в валюте в Москве максимально быстро и без лишних усилий, воспользуйтесь специальным онлайн-калькуляторам депозитов по валютным вкладам в Москве. Под ваши индивидуальные требования, которые вы введете в соответствующую форму, система подберет и покажет полный список подходящих вариантов депозитов 2021.

В результате в одном месте по каждому актуальному варианту депозита вы получите следующую информацию:

- срок действия вклада;

- процентная ставка (в год);

- итоговый доход (на указанный срок: как правило, год).

Вы сможете быстро сделать правильный и обоснованный выбор, а затем сразу же отправить онлайн-заявку по депозиту в валюте, и перейти к оформлению.

Вклады в иностранные банки под проценты в москве в 2021 году – открыть выгодный и надежный депозит

Вклады в иностранных банках особенно полезны при больших суммах или сроках размещения средств. Они дают более высокую надежность сбережений, чем российские банки Москвы. Однако в последние годы ставки европейских и американских банков не превышают 1%. Решением будет открыть вклад в долларах или иной валюте в иностранном банке, работающем в городе Москва.

Для проживающих в Москве россиян процентные ставки и иные условия открытия вкладов в иностранных банках в ноябре 2021 года размещены в таблице. Например:

- Наибольшую ставку по вкладу в иностранном банке предлагает Кредит Европа Банк – средства размещаются на депозит «Срочный» с доходностью 8.20% годовых.

- На втором месте в Москве по размеру процента – вклад «Срочный» со ставкой 7.80 процентов в год от заграничного Ишбанка.

Вклады в рублях в москве

Сегодня вы можете оформить вклад в рублях в Москве на интересных условиях. Москва — самый популярный туристический центр страны. Кремль, Красная площадь, Новодевичий монастырь и Церковь Вознесения в Коломенском входят в список объектов всемирного наследия ЮНЕСКО.

Для жителей столицы сегодня доступны следующие виды депозитов:

Более выгодные условия оформления продукта действуют для отдельных групп потребителей, а также при подаче заявки через интернет. При дистанционном способе предоставления персональной информации вы экономите немало времени, так как не нужно ехать в отделение организации. В этом случае ответ вы получаете практически сразу, что очень удобно.

Как оформить Для размещения накоплений наилучшим образом, нужно:

Порядок начисления и выплаты процентов определяется условиями контракта. Прибыль получают в конце периода или оставляют всю сумму, продлив договор.

Чтобы быть в курсе изменений в тарифе, клиенту стоит подключить услугу СМС-информирования. Функция удобна тем, что позволяет контролировать движение финансовых потоков таким образом, чтобы получать максимальный доход.

В соответствии с действующим законодательством РФ все депозиты должны быть застрахованы. Поэтому вы можете не сомневаться, что ваши сбережения находятся под защитой государства. При наступлении страхового случая клиенту полагается компенсация, ее максимальный размер — 1,4 млн рублей.

Выбор банка москвы для выгодного вклада

Практически все банки Москвы позволяют оформить депозиты самым разным группам населения: есть программы для физических лиц, для пенсионеров, для компаний, для несовершеннолетних граждан и т.п. Валюта вклада также не имеет определяющего значения при выборе банка.

Поэтому при выборе банка обращайте внимания, в первую очередь, на свои возможности и цели по депозиту: сможете ли вы долго не пользоваться этой суммой денег, может ли вам понадобиться частичное снятие, важно ли для вас иметь возможность пополнить свой вклад в любое время. На основании этого сделайте свой выбор и откройте депозит в одном из банков города.

Выгодные процентные ставки по вкладам в москве

Вклад подразумевает под собой, что вы отдаете банку какую-то сумму денег, которой он может распоряжаться некоторое время по своему усмотрению. За эту услугу банк выплачивает вам процент. Именно за счет процента увеличивается ваш изначальный капитал. Именно поэтому всех клиентов в первую очередь интересуют выгодные проценты по вкладам.

Выгодные проценты по вкладам банк определяет в зависимости от того, насколько времени и на каких условиях вы готовы расстаться со своими деньгами. Если вы готовы не забирать их у банка обратно в течение продолжительного времени, а также не снимать периодически часть вклада, то вы можете рассчитывать на лучшие ставки и самый выгодный вклад.

Кроме этого, выгодные ставки по вкладам зависят от системы начисления процентов. Существует два основных варианта:

Согласно тенденциям 2021, второй вариант подходит тем, кто рассчитывает на проценты в качестве постоянного дохода для поддержания уровня жизни, и не готов расстаться с суммой вклада на долгое время без возможности ее использования. Но именно первый вариант прописан в большинстве условиях выгодных вкладов в банках Москвы.

Завещательное распоряжение: чем отличается от завещания?

Завещательное распоряжение – документ, в котором владелец счета завещает денежные средства наследникам. Оно приравнено к нотариально оформленному завещанию (п. 1 ст. 1128 ГК РФ). Но если завещание может распространяться на любое имущество наследодателя, то распоряжение относится только к счетам в конкретной кредитной организации.

Завещательное распоряжение можно бесплатно оформить в банке в любое время. Но только в том банке, где хранятся денежные средства. Составляется оно в двух экземплярах, один из которых остается в банке, а другой выдается завещателю. Распоряжение собственноручно подписывается завещателем и удостоверяется банковским сотрудником.

Если в банке открыто несколько счетов, можно составить одно распоряжение. Наследодатель вправе указать доли, причитающиеся наследникам. Также в распоряжении, как и в завещании, можно предусмотреть не противоречащие гражданскому законодательству условия выдачи вклада (Постановление Правительства РФ от 27 мая 2002 г. № 351).

Распоряжение может быть полностью или частично изменено либо отменено. Для этого в том же банке нужно оформить новое завещательное распоряжение или распоряжение об отмене (п. 4, 6 ст. 1130 ГК РФ). Завещательным распоряжением может быть отменено или изменено составленное ранее завещание, касающееся прав на банковский вклад.

Банк выдаст деньги наследникам только при наличии следующих документов – в зависимости от ситуации (п. 14 Постановления № 351):

Законное правопреемство на вклады

Если усопший не распорядился вкладами, наследование происходит по закону. В этом случае включается принцип очередности правопреемства. Законом определено 7 очередей правопреемников, в каждую из которых входят преемники исходя из их родственной близости с наследодателем. Она определяется количеством рождений, разделяющих преемника от усопшего.

Обратите внимание! Каждая из очередей призывается лишь тогда, когда нет более родственно-близких преемников.

Состав очередей:

- I очередь – дети, муж, жена и родители;

- II очередь – братья и сестры, бабки и деды;

- III очередь – дяди и тети;

- IV очередь – прародители;

- V очередь – двоюродные внуки и двоюродные дедушки/бабушки;

- VI очередь – двоюродные правнуки, племянники и дяди с тетями;

- VII очередь – пасынки с падчерицами и мачеха с отчимом.

Как получить наследство по вкладу в банке?

Вне зависимости от оснований наследования для получения денежных средств наследникам придется обратиться в нотариальную контору. В противном случае банк просто не отдаст деньги вкладчика.

Порядок действий:

- Обращение в нотариальную контору.

- Поиск вклада.

- Получение свидетельства о правах на наследство.

Наследники денежных вкладов на счетах в банках освобождены от уплаты госпошлины (ст. 333.38 НК РФ). Но нотариус потребует оплатить выдачу свидетельства о правах на наследство.

Стоимость услуги различается в зависимости от тарифов, установленных нотариальными палатами регионов. А также в зависимости от тарифов конкретной нотариальной палаты города. Например, в 2020 году в Калининградской области каждому наследнику придется оплатить до 1 000 р. уточнить расценки вашего региона можно на сайте ФНП.

Наследование зарубежных вкладов

Наследование таких депозитов сопряжено с определенными проблемами, которые обусловлены международными правовыми нормами.

Внутренние законы разных стран отличаются, и выбор применимого права будет напрямую влиять на вашу долю и порядок вступления в наследство.

Например, различия могут быть в правах оставшихся супругов, возрасте наступления совершеннолетия и пр.

Но, основная проблема возникает с поиском депозита. Чтобы преодолеть этот этап максимально быстро нужно будет обратиться в специальные организации по розыску спящих счетов.

В зарубежных странах, так же как и в России есть практика перехода невостребованных вкладов в собственность государства. Так, например, в Швейцарии в 2020 году планируют ввести закон о передаче таких средств в казну, если их владелец или его наследники не давали о себе знать более 50 лет.

Таким образом, наследование вкладов осуществляется по стандартной процедуре, предусмотренной законодательством России, хотя и имеет свои нюансы. Все спорные вопросы или проблемные моменты урегулируются в суде. Этот процесс может занять достаточно продолжительное время, а знание особенностей поможет сократить этот период.

При этом не стоит забывать о сроках наследования и о законном праве государства забрать невостребованные средства в свою собственность. Не пренебрегайте своими законными правами на наследство.

Получение банковских накоплений наследниками — юридическая консультация

Прежде всего вам надо принять наследство после смерти наследодателя (вашего отца).

Наследство может быть принято в течение шести месяцев со дня открытия наследства (п. 1 ст. 1154 ГК РФ). Если вы пропускаете срок для принятия наследства, то восстанавливать этот срок и признавать себя наследником, принявшим наследство, придется только в судебном порядке (ст. 1155 ГК РФ).

Процедура принятия наследства стандартна.

Принятие наследства осуществляется подачей по месту открытия наследства нотариусу заявления наследника о принятии наследства либо заявления о выдаче свидетельства о праве на наследство (п. 1 ст. 1153 ГК РФ).

Выяснить, открыто ли уже наследственное дело после смерти вашего отца его другими возможными наследниками и у какого именно нотариуса, можно на сайте Федеральной нотариальной палаты по реестру наследственных дел.

Информация о счетах и вкладах гражданина — это банковская тайна. Даже после смерти владельца банки не вправе раскрывать ее, в том числе наследникам. Информацию о финансовых активах умершего может собирать нотариус только в рамках открытого им наследственного дела, отсылая официальные письменные запросы в разные кредитные организации для получения информации о размерах счетов и вкладах наследодателя.

Получение ответов на запросы из кредитных организаций весьма долго по времени, а при отправлении запроса почтой есть вероятность, что письмо придет с опозданием или не придет вовсе.

С 20 июля 2020 г. у нотариусов появился новый электронный сервис в цифровом формате, используя который, нотариусы более оперативно получают полные сведения о счетах и вкладах наследодателей из банков. Сервис был специально создан для информационного взаимодействия нотариусов с кредитными организациями.

Цифровой платформой для работы сервиса розыска имущества наследодателя в кредитных организациях является Единая информационная система нотариата. Ответ из банка может содержать информацию о найденных счетах наследодателя, информацию об отсутствии счетов наследодателя в данном банке или причину невозможности предоставить эти данные.

У нотариуса, открывшего наследственное дело, есть возможность указать перечень банков, в которые будет направлен запрос. Результат обработки запроса приходит из каждого банка отдельно по факту завершения обработки.

В перечень сведений о наследодателе, проверяемых банком на основании электронного запроса нотариуса, включаются:

1) банковские счета, открытые на имя наследодателя:

— счета банковских карт;

— текущие лицевые счета;

— вклады;

— обезличенные металлические счета;

— номинальные счета, в которых наследодатель является бенефициаром;

2) кредитные обязательства наследодателя:

— кредитные карты;

— действующие кредитные договоры;

3) договоры аренды сейфовых ячеек;

4) сберегательные сертификаты, оформленные наследодателем и принятые на хранение банком;

5) исполнительное производство, возбужденное в отношение наследодателя.

Когда все финансовые активы наследодателя (умершего) будут найдены, нотариус включит их в наследственную массу. Следует учесть, что в состав наследственной массы входят и долговые обязательства. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (п. 1 ст. 1175 ГК).

Поскольку кроме денежных сумм, ценных бумаг и прочего имущества к наследнику переходят и долги умершего или их часть, то информация, полученная нотариусом из кредитных организаций, будет очень полезна наследнику в его дальнейших действиях: отказываться ли от наследства или принимать его.

Срок для отказа от наследства, в том числе в случае, когда наследник уже принял наследство, такой же, как и для принятия наследства— шесть месяцев со дня открытия наследства (п. 1 ст. 1154; п. 2 ст. 1157 ГК РФ).

Если же наследник решил принять наследство, то после получения у нотариуса свидетельств о праве на наследство, ему необходимо будет обратиться в банки с полученными свидетельствами и документом, подтверждающим личность наследника, чтобы получить наследство.

Получение вклада в наследство по закону

Банковские депозиты могут быть завещаны кому угодно, не родственникам, не физическим лицам, а юридическим лицам и даже государству. Впрочем, большинство наследодателей пишут завещание в пользу своих близких. Но самые близкие родственники могут надеяться на наследство, даже если умерший вовсе не оставил в их пользу заверенного нотариусом письменного завещания.

Этот тип наследования именуется «по закону». Правда в этом случае придется озадачиться оформлением документов и походами по инстанциям, но если средства на счету «стоят свеч», то вероятность выиграть разбирательство и получить наследство, достаточно высока.

Деньги делятся в одинаковой доле между родственниками. Нотариус определяет наследников по закону. Родственники, как возможные наследники, делятся на 8 очередей.

Не всегда наследники первой очереди могут быть признаны таковыми, даже если они живы. Убийца не может наследовать за своей жертвой даже при наличии завещания в его пользу, родители, лишенные родительских прав не имеют права наследовать за ребенком.

Законодательно все тонкие места признания очередности наследования регламентируют ст. 1142,1143, 1144, 1145 Гражданского кодекса. Кодекс указывает и на то, что наследники 3-ей очереди могут претендовать на наследство, если отсутствуют лица, относящиеся к двум предыдущим ступеням очередности по праву представления.

Правильный калькулятор вклада с капитализацией

10 авг. 2021

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

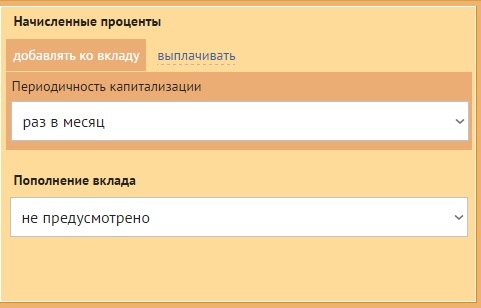

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

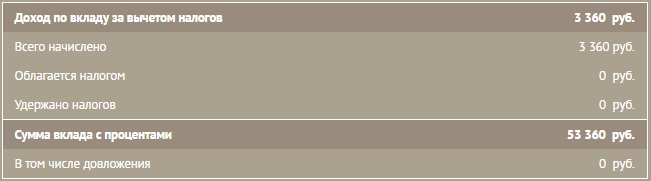

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

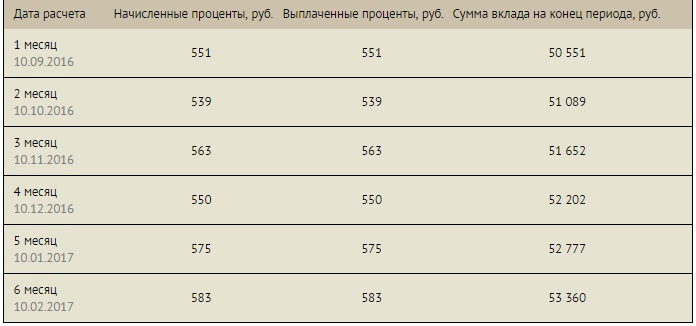

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

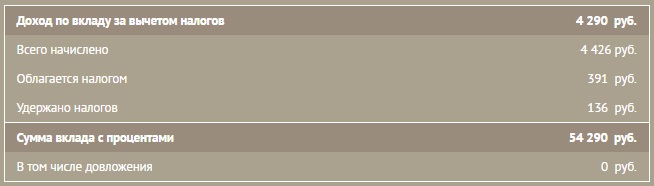

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

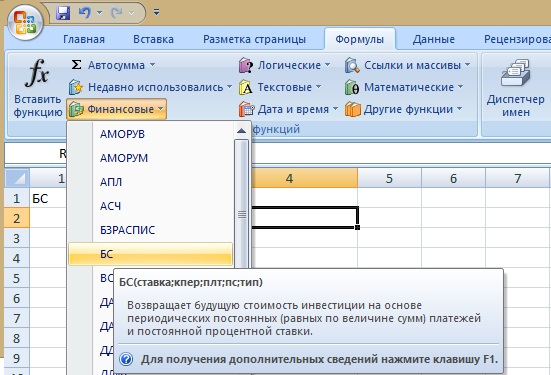

Узнать итоговую сумму

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

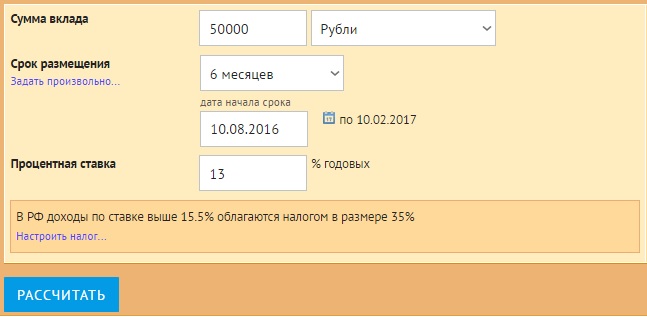

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

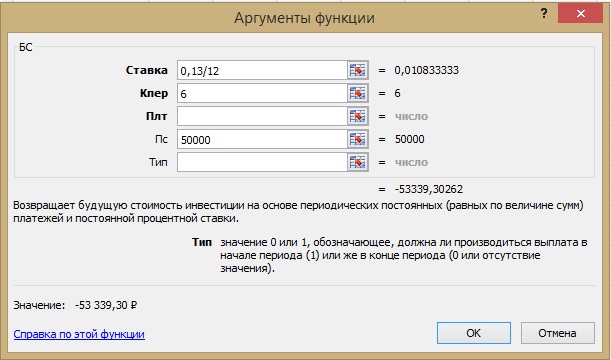

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

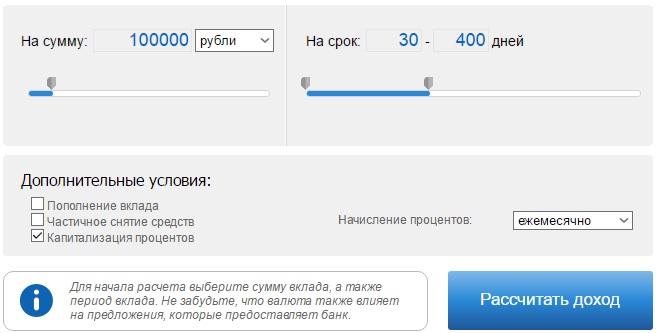

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Право супруга на вклад

Имущество, приобретенное в браке, является совместно нажитым имуществом супругов, если иное не установлено брачным договором. Это значит, что если у наследодателя остался переживший супруг и они не изменили режим совместной собственности путем заключения брачного договора, то супруг имеет право на выделение супружеской доли из наследства, которая по закону составляет 1/2 доли (в статье «Брачный договор перестал быть прерогативой миллионеров» читайте о том, почему брачный договор может пригодиться даже любящей семье, как его составить и будет ли он работать).

С 1 июня 2021 г. супруги могут оформить совместное завещание. Оно может быть отменено супругами при жизни или по инициативе пережившего супруга. В случае развода совместное завещание теряет свою силу (подробнее об этом – в статье «Совместное завещание супругов или наследственный договор – что предпочесть?»).

Переживший супруг имеет право отказаться от своей доли в наследстве. Но следует помнить, что после нотариального удостоверения отказного заявления отменить его невозможно, а супружеская доля включается в общее наследство.

Разыщите сами

Точно также как нет обязанности у банка искать наследников умершего вкладчика, так нет ее и у нотариуса. О вкладах и счетах умершего клиента заботиться должны сами наследники.

Единственный банк, с которым у Федеральной нотариальной палаты подписано соглашение о сотрудничестве, — это Сбербанк. То есть он выдает информацию в ответ на электронный запрос о наличии действующего либо закрытого вклада или счета умершего.

«Если необходимо произвести розыск действующего депозита в иных банках, то наследникам придется оплатить за каждый запрос нотариуса по тарифу, установленному нотариальной палатой региона», — поясняет Елена Проскурова.

Учитывая, что всего в России на начало 2020 года действует около 500 банков, поиски могут сильно затянуться.

Спящие вклады

Со средствами умерших клиентов, если их не забирают наследники, обычно ничего не происходит — они просто мирно «спят» в банке на счетах. Вклады могут пролонгироваться бесконечно на тех же условиях, что и были открыты.

Впрочем, часть кредитных учреждений, видя, что клиент давно не совершает никаких действий, переводит средства на условия вкладов «до востребования». Ставка по ним близкая к нулевой — как правило, около 0,01% годовых.

«Это приводит к тому, что активные вкладчики вынуждены вновь заключать договоры на приемлемых для них условиях. В результате банки могут столкнуться с оттоком средств», — говорит Дмитрий Амиров.

Однако, после такого отсева в финансовом учреждении остается невостребованная часть фактически бесплатных для него средств, добавляет он.

Если клиент не требует возврата суммы депозита, то договор банковского вклада считается продленным на условиях вклада до востребования, поясняет Елена Проскурова, руководитель практики частного права НЮС «Амулекс».

Формула расчета процентов. как посчитать проценты в экселе?

Проценты (латин. pro centum) – являются неотъемлемой частью финансовой математики и используются в банковском секторе, финансах, бухгалтерии, страховании, налогообложении и т.д. Так в виде процентов выражают доходность и прибыльность предприятия, ставку по банковским кредитам и займам, налоговые ставки и т.д.

- Капитал (англ.Capital, Principal) – является базой относительно которого вычисляют процент.

- Частота начисления процентов – период выплат процентов на капитал.

- Процентная ставка (англ. Rate) – размер процента или доля капитала, который будет выплачен.

- Период вложения (англ. Period) – временной интервал передачи капитала банку или другому финансовому институту.

Итак, рассмотрим различные эконометрические задачи с процентами.

Формула расчета сложных процентов по банковскому вкладу

Сложные проценты отличаются от простых тем, что выплаты на банковский вклад осуществляются в течение периода его размещения.

Пример задачи. Необходимо рассчитать размер банковского вклада, который был размещен по сложный процент. Первоначальный размер депозита составляет 100000 руб., годовая процентная ставка равна 14%, период начисления процентов – каждые 4 месяца, срок размещения вклада 1 год.

Формула расчета сложных процентов:

Размер вклада со сложными процентами на конец года =B6*(1 B8*B9/B7)^4

Метод сложных процентов имеет широкое использование в финансовом анализе и применяется для дисконтирования денежных потоков. Более подробно о методе дисконтирования читайте в статье: «Дисконтирование денежных потоков (DCF). Формула. Расчет в Excel«.

Заключение эксперта

Подведем итоги:

- Вклад может быть отписан наследникам по завещанию или завещательному распоряжению. При отсутствии таких документов наследование будет происходить по закону.

- Вклад в банке нельзя унаследовать фактически. Нужно получить у нотариуса свидетельство о правах на наследство.

- Чтобы упростить процесс наследования, завещатель может указать в документах номер и другие реквизиты счета. В противном случае наследникам придется его искать.

- Госпошлина при наследовании денег со счетов не взыскивается. Но технические и правовые услуги нотариуса оплатить придется.

- После вступления в наследство для получения денежных средств необходимо предъявить в банк свидетельство и паспорт наследника.

Процедура вступления в наследство на счет в банке имеет свои особенности. Чтобы не лишиться имущества вкладчика, целесообразно получить юридическую консультацию. Обратитесь к специалистам нашего сайта прямо сейчас и получите юридическую помощь.

Пропустили срок принятия наследства?Мы подскажем как действовать при восстановлении срока наследования