Внутренние и внешние источники финансирования инвестиций

В экономике источники формирования материальных инвестиций принято разделять на две основных категории: внутренние и внешние источники инвестиций.

В макроэкономическом смысле внутренние источники представлены в виде национальных ресурсов, это могут быть капиталы предприятий, бюджетные ассигнования.

К внешним источникам относят, соответственно, иностранные инвестиции, кредиты и другие заемные средства.

На такие же категории принято делить инвестиции и в микроэкономике, но их характер несколько отличается. Когда речь идет об отдельных предприятиях и инвестиционных проектах, то мы выделяем в данные категории иные источники и методы инвестирования.

К внутренним принято относить прибыли предприятия, капиталы держателей долей в предприятии и амортизационные расходы (валовые инвестиции).

К внешним стоит причислить заемный капитал, государственные субсидии, деньги, извлеченные из работы с фондовой биржей, лизинговые инвестиции.

Проще говоря, наименования этих двух категорий следует воспринимать буквально. К внутренним источникам финансовых инвестиций относят собственные средства инвестора, а к внешним – все остальные.

Намного проще, не правда ли? В микроэкономике деление на категории еще более подробное.

Какими же бывают источники финансирования инвестиций? Существуют три основные группы: собственные, привлеченные и заемные.

Есть самые разные формы инвестирования, которые относят к той или иной группе, в зависимости от природы их происхождения. Данные группы также следует разделять на внутренние (собственные) и внешние (привлеченные и заемные). Пропорциональность долей различных групп инвестиций в основных капиталах компаний зависит от специфики национальной экономики.

В России большую часть капиталов составляют привлеченные средства в виде государственных субсидий и дотаций. В США и Англии большая часть средств – это основной капитал самих компаний.

В активно развивающихся странах с постоянно растущей экономикой (Корея, Япония, Германия) подавляющую часть капиталов компаний составляют привлеченные и заемные средства, чаще всего, в виде иностранных инвестиций.

Как мы уже говорили, внутренние источники для финансирования инвестиций представляют собой собственные средства компании и деньги собственников предприятия. Собственные источники формирования финансовых инвестиций:

- прибыли предприятия;

- амортизационные расходы;

- реинвестированные внеоборотные активы;

- реинвестированная часть оборотных активов.

Чистая прибыль предприятия составляет наибольшую часть индуцированных или переменных инвестиций предприятий.

Общая сумма индуцированных инвестиций состоит из реинвестированных внеоборотных активов и части прибылей предприятия, которую оно готово использовать для осуществления собственной инвестиционной политики.

Доля прибыли, направляемая обратно в основной капитал, зависит от показателя предельной склонности к инвестированию.

Амортизационные траты и иммобилизованная в виде инвестиций часть оборотных активов составляют чаще всего автономные инвестиции компании. Все амортизационные расходы, по сути, являются валовыми инвестициями компании.

Поиск оптимального баланса между внутренними источниками финансов является одной из самых главных задач, стоящих перед руководством компании.

Теоретически компания может успешно участвовать в рыночной экономике и приносить приемлемую прибыль даже при полном отказе от реинвестирования доходов, полученных в ходе коммерческой деятельности. На практике рост предприятия и расширение бизнеса невозможно без вовлечения крупных капиталов.

Внутренние источники для финансирования инвестиций являются самым главным ресурсом предприятия, и без них его развитие не представляется возможным.

Компания без данных ресурсов полностью теряет рыночный потенциал, чаще всего, становится банкротом.

Отсутствие прибыли, недостаток оборотных активов – это симптомы умирающего предприятия, в которое частный инвестор, заинтересованный в получении дивидендов, не будет вкладывать свои деньги.

Проще говоря, при отсутствии внутренних источников инвестиций становится проблематичным и привлечение денег извне.

К внешним относятся источники финансирования инвестиций, которые поступают в предприятие со стороны и не входят в состав основного капитала или капиталов собственников предприятия. Выше мы уже говорили, что данные источники могут быть заемными и привлеченными. Начнем с последних. Привлеченные источники денег для формирования инвестиций:

- эмиссия ценных бумаг, выпускаемых компанией;

- взносы в уставный капитал в виде реальных инвестиций со стороны;

- государственные дотации, субсидии, гранты;

- целевое безвозмездное инвестирование со стороны коммерческих организаций.

Любое предприятие, которое ставит перед собой цель расширить свое присутствие на рынке, постоянно занимается привлечением денег со стороны. Дело в том, что заемный и привлеченный капитал обходится дешевле, и предприятия стараются увеличить собственные активы путем выпуска ценных бумаг на фондовую биржу и поиска частных инвесторов, заинтересованных в выгодном размещении капитала.

Компании также активно участвуют в государственных программах. Государственные дотации и субсидии часто предоставляются на безвозмездной основе с расчетом на улучшение ситуации во всей отрасли, а потому предприятия заинтересованы в получении подобного финансового допинга. Не упускают компании и возможность участия в различных инновационных проектах для получения целевых грантов.

Недооценивать роль частного и государственного инвестирования нельзя.

Именно благодаря активности капиталистов венчурные инвестиции стали знаменательной частью современной экономики и позволили гигантским корпорациям выйти на рынок с инновационными продуктами.

Используй разработчики революционного программного обеспечения и новейших высокотехнологичных продуктов собственные источники инвестиций, современная экономика выглядела бы совершенно по-другому.

Есть и другие внешние источники финансирования инвестиций, их называют заемными. Заемные средства представляют собой:

- кредиты;

- эмиссия долговых обязательств (облигаций) предприятия;

- государственные кредитные инициативы;

- лизинг.

Кредиты могут быть часто единственным способом получить необходимые для развития деньги.

Крупные финансовые образования часто предоставляют огромные кредиты компаниям, которые просто не способны удовлетворить внутренний спрос на инвестиции за счет привлечения средств частных инвесторов.

Примером можно считать инициативу компании Marvel, которая заключила договор сроком на 7 лет с финансовым конгломератом Merill Lynch&Co.

Сумма кредита составила 525 миллионов долларов. Найти подобную сумму путем продажи ценных бумаг или же без продажи огромной доли компании собственники Marvel просто не смогли бы. Государство также не стало бы финансировать подобную инициативу путем предоставления кредита.

Эмиссия облигаций компании на фондовый рынок также является одним из способов быстрого поиска денег, который подходит крупным компаниям, находящимся в поиске немедленного финансирования.

Понятие лизинга стало в последнее время все более и более популярным в России. Инвестиционный лизинг и лизинг материальных ценностей – это источники формирования материальных инвестиций.

На основе лизинга предоставляется промышленное оборудование, объекты недвижимости.

Привлеченные инвестиции в форме денежных масс, полученных путем выкупа населением или другими коммерческими структурами акций, обладают некоторыми экономическими характеристиками:

- сложность реализации ценных бумаг на фондовой бирже;

- обязательная полная выплата уставного капитала;

- выпускают акции только акционерные общества закрытого и открытого типа;

- нужно выплачивать дивиденды.

Заемные инвестиции могут быть более привлекательными для предприятий, которые обладают устойчивым финансовым положением. Для данных компаний заемный капитал обойдется дешевле привлеченного в долгосрочной перспективе. К характеристикам, которыми обладают заемные инвестиции, можно отнести:

- необходимость предоставления обеспечения под кредит;

- возможность получения лизинга или кредита есть только у компаний с хорошими финансовыми показателями;

- необходимость выплачивать дисконты по облигациям и проценты по кредитам.

Критической разницей между двумя группами инвестиций можно назвать разницу в условиях работы с тем или иным источником.

Любая компания может использовать заемные средства, но только акционерные общества могут привлечь средства со стороны напрямую в основной капитал.

Для некоторых предприятий это является несомненным плюсом, для других увеличение количества акционеров выглядит не самой выгодной перспективой.

Для компании также могут быть интересными источники, которые называют косвенными. Следует выделить три основных типа подобных источников: лизинг, франчайзинг и факторинг. Лизинг условно можно отнести к заемным источникам, но часто между лизингом и кредитом можно провести достаточное количество границ, чтобы выделить лизинг в качественно иную категорию инвестиций.

Что такое лизинг? По сути, это предоставление лизингодателем имущества (промышленное оборудование, сырье) во временное пользование за определенную плату лизингополучателю до тех пор, пока тот не выкупит его у фактического продавца. В договоре лизинга традиционно участвуют три стороны: лизингодатель, лизингополучатель, продавец. Данная схема несколько отличается от долгового договора.

Франчайзинг – это передача за условную плату интеллектуальной собственности от правообладателя к предприятию. Данная форма косвенных инвестиций позволила многим компаниям укрепить свои позиции на рынке.

Ярчайшим примером в российской экономике можно считать сеть McDonalds.

Крупная есть ресторанов передает права на использование своих товарных знаков по схеме франчайзинга и таким образом инвестирует в экономику России.

Факторинг – более сложная схема реализации дебиторской задолженности предприятия. В данном случае мы говорим о фактической продаже дебиторского долга компании-фактору.

Косвенные источники финансирования инвестиций не имеют критического влияния на финансовые показатели предприятия и НВП в макроэкономическом смысле, но все же являются важными факторами, которые необходимо учитывать при анализе тех или иных компаний, которые могут быть успешными без привлечения крупных внешних источников инвестирования, но с учетом использования косвенных источников инвестирования и грамотного управления внутренними ресурсами.

Частные инвесторы часто задаются вопросом, куда им вкладывать свои деньги.

Как вы могли уяснить из вышесказанного, внешние инвестиции представляют наибольшее значение для предприятия и могут быть решающим фактором в процессе его расширения или реструктуризации.

Многие компании не смогли бы получить финансовый стимул извне, если бы за последние двадцать лет телекоммуникационная инфраструктура не развилась бы до того уровня, на котором она находится сейчас.

Ранее трастовые фонды и брокеры собирали средства для торговли на фондовых биржах путем обращения к гражданам по телефону или почте. Привлекали деньги со стороны, стучась в двери потенциальных клиентов.

Сегодня интернет позволяет частным держателям небольших капиталов найти оптимальные способы осуществления собственных инвестиционных стратегий, путем сравнения инвестиционных инструментов между собой в режиме реального времени, путем пассивного наблюдения за состоянием рынка.

Если взглянуть на наш рейтинг компаний, то можно увидеть десятки брокеров, которые стараются привлечь побольше денег и повысить эффективность торговли трейдеров. У инвестора есть возможность оценить разные варианты и выбрать из широкого набора инвестиционных инструментов те, которые сформируют наиболее эффективный и безопасный портфель.

Перед инвестором могут быть представлены самые разные способы размещения капитала. Путем выкупа облигаций частные инвесторы могут быть активными кредиторами предприятий.

При покупке акций для получения дивидендов инвестор использует свои сбережения, как источник инвестиций, который становится внешним для предприятия, размещающего свои ценные бумаги на фондовой бирже, стараясь таким образом привлечь дополнительные финансы в основной капитал.

Современная инфраструктура интернета позволяет рядовым обывателям выступать в роли источника инвестиций для предприятия.

Внутренние источники финансирования инвестиций

Для финансирования инвестиций может использоваться нераспределенная прибыль текущего года, остающаяся в распоряжении предприятия после выплаты дивидендов акционерам. При рассмотрении высокоэффективного инвестиционного проекта руководство предприятия с согласия акционеров может принять решение о невыплате дивидендов в текущем году, что позволит увеличить объем средств данного источника.

При отсутствии налогов цена нераспределенной прибыли текущего года должна быть равна цене акционерного капитала, поскольку удержанные прибыли могли бы быть выплачены акционерам в виде дивидендов и вложены ими в акции предприятия, аналогичного данному. Поэтому, используя эти деньги, предприятие должно обеспечить акционерам будущие доходы, не меньшие, чем те, которые они могли бы получить сами от дополнительных дивидендов.

С другой стороны, с точки зрения фондового рынка желательно, чтобы у предприятия была стабильная дивидендная политика, что предполагает сохранение определенных пропорций между величиной дивидендов и нераспределенной прибыли. В то же время предприятие не всегда обладает реальными инвестиционными возможностями, обеспечивающими достаточно эффективное использование нераспределенной прибыли (на уровне цены акционерного капитала). Данное противоречие каждое предприятие разрешает индивидуально, исходя из конкретной ситуации.

С учетом налогообложения цена нераспределенной прибыли будет несколько меньше, чем цена акционерного капитала. Ее конкретное значение можно рассчитать по формуле:

) /

) /  )

)

где  —цена нераспределенной прибыли;

—цена нераспределенной прибыли;

— цена акционерного капитала;

— цена акционерного капитала;

— ставка налога на дивиденды;

— ставка налога на дивиденды;

— ставка налога на прирост капитала.

— ставка налога на прирост капитала.

Следует отметить, что нераспределенная прибыль предприятия может быть вложена не только в реальные, но и в финансовые инвестиции. Накопление нераспределенной прибыли в финансовых инструментах создает резерв денежных средств, страхующих производственную деятельность предприятия.

Нестабильность экономической ситуации в России и отсутствие развитого фондового рынка значительно сужают инвестиционные возможности предприятий и физических лиц. Большинство акционерных предприятий открытого типа выплачивают крайне низкие дивиденды, используя прибыль на другие цели. Это ориентирует акционеров на получение дохода не в форме дивидендов, а в форме прироста стоимости акций. Причем, рынок неадекватно оценивает эту стоимость. Все это негативно сказывается на ликвидности акций. Цена нераспределенной прибыли в данных условиях, по нашему мнению, может измеряться либо фактическим отраслевым коэффициентом рентабельности активов, либо нормой доходности по финансовым инструментам.

Еще одним внутренним источником финансирования могут выступать амортизационные отчисления. Этот источник имеет сложную природу. С одной стороны, он учитывается как затраты; с другой — в отличие от остальных статей затрат, он не связан с реальным расходованием денежных средств. Амортизационные отчисления не являются также и формой капитала, хотя их часто называют амортизационным фондом. Как источник финансирования они учитываются особым образом и не отражаются ни в активах, ни в пассивах баланса.

Размеры амортизационных отчислений зависят от способа начисления амортизации и от государственной политики в этой сфере экономики. Чем больше сумма амортизационных отчислений, тем меньше налогооблагаемая прибыль и, следовательно, тем меньше сумма налоговых платежей. За счет уменьшения налога на прибыль увеличивается общий размер денежных средств для инвестиций из такого внутреннего источника финансирования, как нераспределенная прибыль.

При наличии амортизационных статей затрат реальный денежный доход предприятия будет больше размеров чистой прибыли на величину амортизационных отчислений. Поскольку, как правило, амортизационные отчисления по закону не могут быть выплачены в качестве дополнительных дивидендов, то цена этого источника инвестиций не может быть увязана с потерянными возможностями акционеров. Предприятие никому не должно платить за использование средств изданного источника. Однако это не значит, что амортизационные отчисления могут считаться бесплатным источником финансирования инвестиций.

Если амортизационные отчисления связаны с рассматриваемым проектом, то они не рассматриваются как отдельный источник финансирования, а учитываются в составе операционных денежных потоков по проекту. Их цена при этом зависит от цен внешних источников.

Цена амортизационных отчислений текущего года, не связанных с данным проектом (чистые денежные доходы по другим проектам), должна учитывать альтернативные возможности предприятия по использованию его свободных денежных средств.

Цена денежных средств, полученных от реализации активов (или сами активы), определяется величиной вмененных издержек, т. е. потерянной доходностью. Вмененные издержки в данном случае обычно учитываются не в ставке дисконта, как цена внешних источников финансирования, а в виде составляющих денежных потоков при анализе эффективности инвестиционных проектов. В этом случае проект и его финансирование нельзя рассматривать раздельно.

§

Принято считать, что рост заемных источников в структуре капитала предприятия повышает общий риск предприятия, поскольку предполагает обязательные процентные выплаты и погашение долга в точно оговоренные сроки. Обязательность расчетов по долговым обязательствам в сочетании с объективно присущей любому виду производственной деятельности неопределенностью доходов и расходов еще более усиливает эту неопределенность для акционеров и кредиторов. |

С другой стороны, акционерам выгодно использование предприятием заемного капитала, поскольку его цена обычно меньше цены акционерного капитала. Вся добавочная прибыль приходится на акционерный капитал.

Эти рассуждения наводят на мысль о том, что должна существовать оптимальная структура капитала, обеспечивающая акционерам максимальную выгоду. Рассмотрим влияние структуры капитала предприятия на его средневзвешенную цену и стоимость.

Для простоты предположим, что капитал предприятия состоит из двух источников — акционерного и заемного. Рыночная стоимость всех обыкновенных акций предприятия равна  , а сумма долговых обязательств —

, а сумма долговых обязательств —  . При этом цены акционерного и заёмного капитала равны соответственно

. При этом цены акционерного и заёмного капитала равны соответственно  и

и  . Тогда средневзвешенная цена капитала предприятия может быть рассчитана по формуле:

. Тогда средневзвешенная цена капитала предприятия может быть рассчитана по формуле:

=

=

,

,

где  — доля акционерного капитала, причем =

— доля акционерного капитала, причем =  ;

;

— доля заемного капитала, причем =

— доля заемного капитала, причем =  ;

;

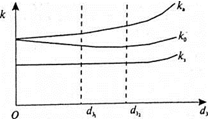

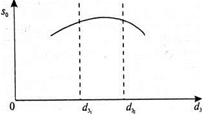

На рис. 8.1 и 8.2 показано влияние доли акционерного капитала на цены общего, акционерного и заемного капиталов, а также на общую стоимость предприятия  .

.

Рис. 8.1. Влияние структуры капитала на цену капитала предприятия

Рис. 8.2. Влияние структуры капитала на общую стоимость предприятия

При изменении  от 0 до

от 0 до  и акционеры и кредиторы считают повышение финансового риска несущественным. Цена акционерного капитала при злом либо меняется, либо возрастает, но незначительно. Поскольку кредиторы пока не увеличивают цену заемных средств, то средневзвешенная цена капитала уменьшается. Дополнительные прибыли по акциям (при неизменившемся риске) повышают рыночную стоимость акций предприятия и, следовательно, повышают общую стоимость предприятия (стоимость общего капитала).

и акционеры и кредиторы считают повышение финансового риска несущественным. Цена акционерного капитала при злом либо меняется, либо возрастает, но незначительно. Поскольку кредиторы пока не увеличивают цену заемных средств, то средневзвешенная цена капитала уменьшается. Дополнительные прибыли по акциям (при неизменившемся риске) повышают рыночную стоимость акций предприятия и, следовательно, повышают общую стоимость предприятия (стоимость общего капитала).

После некоторого оптимального значения доли долга (  ) акционеры начинают принимать во внимание риск заемного финансирования. При дальнейшем увеличении цена акционерного капитала начинает возрастать, компенсируя выгоды, связанные с использованием все еще относительно дешевого долга. Средневзвешенная цена капитала при этом некоторое время может оставаться постоянной, а затем также начинает расти. Таким образом, оптимальное значение может быть не единственным, а представлять некоторый диапазон значений. Затем, начиная с

) акционеры начинают принимать во внимание риск заемного финансирования. При дальнейшем увеличении цена акционерного капитала начинает возрастать, компенсируя выгоды, связанные с использованием все еще относительно дешевого долга. Средневзвешенная цена капитала при этом некоторое время может оставаться постоянной, а затем также начинает расти. Таким образом, оптимальное значение может быть не единственным, а представлять некоторый диапазон значений. Затем, начиная с  =

=  , в этот процесс включаются кредиторы, поднимая ссудные ставки, что ведет к дальнейшему росту

, в этот процесс включаются кредиторы, поднимая ссудные ставки, что ведет к дальнейшему росту  . В диапазоне оптимальных значений структуры капитала (от до ) средневзвешенная цена капитала минимальна, а стоимость предприятия максимальна. Предприятия должны стремиться найти этот участок оптимальных значений и стараться сохранить это положение, финансируя инвестиции равными долями собственного и заемного капитала Оптимальное значение структуры капитала для конкретного предприятия зависит от уровней его отраслевого и производственного рисков.

. В диапазоне оптимальных значений структуры капитала (от до ) средневзвешенная цена капитала минимальна, а стоимость предприятия максимальна. Предприятия должны стремиться найти этот участок оптимальных значений и стараться сохранить это положение, финансируя инвестиции равными долями собственного и заемного капитала Оптимальное значение структуры капитала для конкретного предприятия зависит от уровней его отраслевого и производственного рисков.

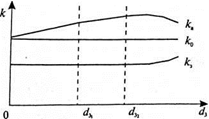

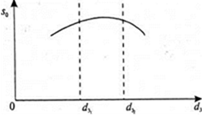

В противовес этой теории существует другая, разработанная Ф. Модильяни и М. Миллером. Теория Ф. Модильяни и М. Миллера утверждает, что если пренебречь влиянием налогообложения, то структура капитала предприятия не влияет на средневзвешенную цену капитала и рыночную стоимость предприятия (рис. 8.3, 8.4). Любые преимущества для акционеров, связанные с использованием заемных средств, компенсируются ростом цены акционерного капитала. Причем рост цены акционерного капитала не связан со снижением надежности вложений акционеров.

Рис. 8.3. Влияние структуры капитала на цену капитала предприятия в соответствии с теорией Модильяни—Миллера

Рис. 8.4. Влияние структуры капитала на стоимость предприятия в соответствии с теорией Модильяни—Миллера

В основе этих выводов лежат следующие рассуждения. Если стоимость предприятия оценивается через сумму его будущих прибылей, то стоимость двух предприятий (бизнесов), различающихся лишь структурой капитала, но одинаковых во всем остальном, также должна быть одинаковой. При этом утверждается, что уровень риска у этих предприятий одинаков, поскольку они работают в одной сфере деятельности (относятся к одному классу риска).

Теория Ф. Модильяни и М. Миллера не отрицает, что в краткосрочной перспективе акционеры могут получить преимущества от увеличения доли долга в капитале предприятия. Но в долгосрочной перспективе это преимущество сведется к нулю благодаря действию рыночных механизмов выравнивания цен (теория «ар-битража»).

Обе рассмотренные теории имеют своих противников и приверженцев. Анализ статистических данных пока не подтверждает безоговорочно ни одну из теорий.

Все же, на наш взгляд, исходя из общих соображений о «жесткости» долговых обязательств, следует признать, что, при прочих равных условиях, при высокой доле заемных средств общий риск Деятельности предприятия возрастает. Однако большинство предприятий никогда не переходит эту опасную грань. Поэтому на практике часто принимают гипотезу постоянства средней цены капитала предприятия при анализе инвестиционных проектов.

Что касается российских условий, то для них проблема оптимальной структуры капитала пока не слишком актуальна. Отсутствие развитого финансового рынка и высокие. инвестиционные риски существенно ограничивают возможности предприятий по привлечению заемных средств для финансирования инвестиционных проектов.

§

В соответствии с целевыми установками предприятия его инвестиционная деятельность любого направления должна вести к росту прибылей и (или) повышению уровня экономической безопасности. Возможные направления инвестиционной деятельности можно выявить на основании анализа соответствующих производственно-маркетинговых характеристик предприятия:

· количество видов продукции;

· количество рынков сбыта;

· физический объем продаж;

· цены на отдельные виды продукции;

· постоянные и переменные затраты;

· размеры потерь от брака, аварий, штрафов и т. д.

Увеличение физического объема продаж увеличивает прибыль

предприятия. Данное мероприятие предполагает одновременное расширение объемов производства и сбыта. Расширение объемов производства может осуществляться как на экстенсивной, так и на интенсивной основе. В первом случае это означает инвестиции в дополнительное оборудование и дополнительные производственные площади. Повышенного риска сама по себе подобная деятельность не несет. Во втором случае расширение объемов производства предполагает повышение производительности труда за счет совершенствования технической, технологической и управленческой базы предприятия. Риск подобных мероприятий повышает риск, связанный с обычной производственной деятельностью, но в перспективе они ведут к повышению экономической безопасности предприятия.

Расширение объемов сбыта обеспечивается повышением спроса на соответствующие виды продукции предприятия. Повышение спроса может быть следствием как изменений внешней среды, так и усилением маркетинговой активности самого предприятия. В любом случае предприятию необходимо осуществлять затраты на маркетинговые исследования и мероприятия. Маркетинговая активность предприятия может быть направлена на повышение спроса на старую продукцию и на формирование спроса на новую или модифицированную продукцию.

Дополнительный спрос может быть распределен между старыми и новыми рынками сбыта продукции.

Освоение новой продукции и новых рынков — мероприятия повышенного риска. Однако в перспективе они повышают экономическую безопасность предприятия за счет повышения уровня диверсификации производства и сбыта (если только само предприятие в результате не переходит в более высокий класс риска).

Повышение цен ведет к росту объема выручки предприятия. Если оно опережает рост затрат, то в результате повышаются прибыли предприятия. Подобное повышение цен в условиях конкуренции возможно лишь в следующих случаях:

· выход на новый рынок с более высоким уровнем цен;

· выпуск новых видов продукции;

· повышение потребительской привлекательности старой продукции, т. е. улучшение ее потребительских характеристик.

Освоение новых рынков обычно сопровождается ростом физических объемов производства, поскольку предприятие, как правило, сохраняет за собой и старые рынки.

Освоение новой продукции или модифицирование старой может осуществляться как за счет роста общих объемов производства и сбыта, так и на фоне сокращения объемов выпуска старой продукции. Это определяется производственными возможностями предприятия и потребностями рынка.

Влияние мероприятий по освоению новой продукции и новых рынков на экономическую безопасность предприятия рассмотрено выше.

Снижение затрат и размеров всевозможных ущербов достигается за счет установки более качественного оборудования, внедрения передовых технологий производства и обслуживания, внедрения эффективных систем управления, повышения затрат на подготовку кадров, страхования внешних рисков. Снижение затрат, кроме того, может быть связано с увеличением масштабов производственной деятельности.

Соотношение объема продаж и уровня постоянных затрат характеризует основную составляющую производственного риска предприятия. Риск снижается при росте этого соотношения, т. е. при увеличении объема продаж (выручки) и снижении уровня постоянных затрат.

Количество видов продукции характеризует уровень диверсификации производства. Его увеличение снижает производственно-маркетинговый риск предприятия. С другой стороны, сама деятельность по освоению новой продукции повышает уровень риска предприятия.

Количество рынков сбыта характеризует уровень диверсификации сбыта. Повышение этого уровня снижает маркетинговый риск предприятия. Увеличение количества рынков сбыта обычно сопровождается ростом объемов производства продукции. Следует также отметить, что освоение новых рынков сбыта является мероприятием повышенной категории риска.

Разработка инвестиционных проектов, направленных именно на повышение экономической безопасности предприятия, имеет смысл только в том случае, если вероятность необратимого ущерба превышает пороговое значение. Если же и в целом, и по отдельным составляющим экономическая безопасность оценивается как удовлетворительная, то целесообразнее направлять инвестиционные ресурсы на реализацию проектов, ведущих к росту прибылей предприятия. При этом необходимо, разумеется, отслеживать влияние этих проектов на уровень экономической безопасности.

На основании проведенного выше анализа производственно-маркетинговых характеристик можно выделить следующие направления инвестиционной деятельности производственного предприятия.

1. Замещение и модернизация материально-технической базы предприятия.

2. Расширение объемов производства и сбыта.

3. Подготовка кадров.

4. Внедрение передовых систем и методов управления.

5. Освоение новой продукции.

6. Освоение новых рынков

7. Внедрение новых производственных технологий.

8. Разработка новых товаров и новых технологий.

Исследуя всевозможные направления инвестиционной деятельности, предприятие должно выбрать из их числа наиболее важные и перспективные. Данная исследовательская деятельность сама по себе может расцениваться как инвестиция в инновационно-управленческую сферу. На базе этих исследований по каждому направлению инвестиционной деятельности разрабатывается максимальное количество инвестиционных проектов, включая альтернативные варианты. Альтернативные варианты отличаются друг от друга стратегиями реализации проекта. Стратегия реализации понимается как совокупность целенаправленных хозяйственных операций, осуществляемых во времени и пространстве с использованием доступных предприятию материальных, финансовых, трудовых и прочих ресурсов. Целенаправленность операций предполагает наличие целевого критерия эффективности. Ресурсы теоретически могут быть неограниченны, во всяком случае, в масштабах одного предприятия. Практически же все они ограничены ростом их стоимости с увеличением требуемого объема, что делает их привлечение неэффективным, начиная с некоторого предельно доступного уровня.

Таким образом, задача выбора наилучшего проекта из множества альтернатив сводится к поиску такой стратегии реализации проекта, при которой целевой критерий эффективности достигал бы максимального значения. Формально это выглядит следующим образом:

max F(s) s  , (9.1)

, (9.1)

где S — вектор всевозможных стратегий.

Поскольку выбор оптимальной стратегии предполагает в идеале всесторонний подробный анализ условий реализации проектов, то для предварительного («чернового») отбора перспективных альтернатив вместо максимума целевой функции целесообразно использовать следующее условие:

F(s)>D s  (9.2)

(9.2)

где D — некоторое действительное число;

SD — некоторое подмножество множества S.

Главными задачами «чернового» анализа проектов является исключение заведомо неэффективных проектов и максимальное сокращение числа альтернатив по каждому направлению инвестиционной деятельности.

9.2. Экономический анализ инвестиционных проектов в условиях определенности

Традиционный финансовый анализ результатов хозяйственной деятельности предприятия базируется на анализе его прибылей и затрат по документам бухгалтерской отчетности. Бухгалтерская отчетность предприятий предназначена, главным образом, для контроля со стороны налоговых органов правильности расчета и уплаты налогов. Большинство современных западных экономистов считает традиционный финансовый анализ не лучшим подходом к оценке экономической эффективности инвестиционных проектов. Расчет прибыли при этом подходе существенно зависит от принятой методики учета затрат и особенно от метода начисления амортизации. Чистая прибыль предприятий за определенный период времени, как правило, существенно отличается от их чистого денежного дохода за тот же период. А ведь именно денежные ресурсы предприятия определяют его инвестиционные возможности. Поэтому анализ эффективности инвестиций базируется на анализе денежных потоков, порождаемых инвестицией, а не на анализе прибылей и затрат.

Под денежными потоками понимается поступление и расходование реальных денежных средств предприятия. Финансовый анализ инвестиционного проекта — это прежде всего анализ денежных потоков. В отличие от бухгалтерского анализа прибылей и затрат такая безналичная статья, как амортизационные отчисления, не включается здесь в состав затрат.

При финансовом анализе инвестиционных проектов необходимо использовать два важных правила.

П ервое правило связано с понятием устранимых и неустранимых расходов и с порядком их учета в составе денежных потоков. Устранимые расходы — это такие расходы, которых можно избежать при принятии альтернативного решения. Неустранимых расходов избежать невозможно. Неустранимые расходы не принимаются в расчет при анализе инвестиционных проектов. К ним, в частности, относятся все уже совершенные затраты.

Пример 9.1. На проведение предприятием маркетинговых исследований рынка сбыта продукции было затрачено 200 тыс. рублей. На основании полученных результатов было принято решение о расширении производства. Затраты на покупку дополнительного оборудования составили 10 млн рублей, а на его установку — еще 100 тыс. рублей.

Общие инвестиционные затраты составят в этом случае 10100,0 тыс. рублей (стоимость оборудования вместе с установкой).

200 тыс. рублей, которые были затрачены на маркетинговые исследования, относятся к неустранимым расходам. Они не должны влиять на принимаемое решение.

Второе правило касается так называемых вмененных расходов. Вмененные расходы — это такие расходы, которые при выборе определенного курса действий отражают потерянные из- за принятия данного решения доходы. Вмененные расходы не будут иметь места в действительности, но их необходимо принимать в расчет при оценке эффективности конкретного решения.

Неявный способ учета вмененных расходов осуществляется с помощью операции дисконтирования денежных потоков, рассмотренной в п. 6.4. В явном виде вмененные расходы, как правило, имеют место при сравнительном анализе альтернативных проектов. Тогда их следует включать в состав денежных потоков. Вмененные расходы инвестиционного характера учитывают в составе общих инвестиционных затрат, а вмененные расходы операционного характера — в составе денежных потоков от операционной деятельности. Более подробно анализ инвестиционных и операционных денежных потоков будет рассмотрен в п 9.2.

Пример 9.2. Предприятие имеет возможность заключить договор на изготовление партии изделий на имеющемся у предприятия оборудовании. Инвестиционные затраты на подготовку производственного процесса составят 500 тыс. рублей. Договор носит разовый характер. Данное оборудование предприятие имеет возможность сдать в аренду за 300 тыс. рублей на срок договора.

Если предприятие заключит договор, то оно понесет убытки в размере 300 тыс. рублей из-за отсрочки договора аренды. Это — вмененные инвестиционные расходы. Общие инвестиционные затраты составят 800 тыс. рублей. Именно эту сумму следует учитывать в составе денежных потоков при анализе данного инвестиционного проекта.

Поскольку основные цели инвестиций характеризуются двумя составляющими — доходностью и риском вложений, то и инвестиционные проекты следует анализировать с этих позиций. В данном параграфе основное внимание будет уделено оценке доходности инвестиций в условиях полной определенности внешних условий, т. е. при отсутствии риска.

Для того чтобы можно было сравнивать денежные потоки, относящиеся к разным моментам времени, их необходимо сначала привести к сопоставимому виду с помощью операции дисконтирования. Обычно все расходы и поступления, порождаемые инвестицией, приводятся к моменту начала реализации инвестиционного проекта. В качестве нормы дисконта Е используется норма доходности, учитывающая как цену вложенного в инвестиционный проект капитала, так и реальные инвестиционные возможности инвестора по альтернативному использованию денежных средств. Норму дисконта в инвестиционном анализе называют также барьерной ставкой.

Анализ денежных потоков, порожденных инвестицией, — это, по существу, анализ данной стратегии размещения инвестиционных ресурсов. Он состоит из нескольких этапов и включает в себя оценку результатов по трем направлениям деятельности: инвестиционному, операционному и финансовому. Соответствующие денежные потоки приведены в табл. 9.1 (см. также пример 9.3).

На первом этапе экономического анализа определяется срок жизни (горизонт планирования) инвестиционного проекта и оптимальный с точки зрения данного проекта шаг расчета. Срок жизни проекта — это период времени от начала его реализации до момента ликвидации остаточных активов. Ликвидация активов связана с их моральным и физическим износом, делающим невозможным или нецелесообразным их дальнейшее использование. Шаг расчета — это минимальный промежуток времени, который выбирается для отражения и последующего анализа денежных потоков.

Таблица 9.1

| № п/п | Наименование статей доходов и затрат | Значение доходов и затрат на этапе реализации проекта | |||||||||

| Шаг1 Шаг 2 … Шагп | |||||||||||

| Инв | [естииии | ||||||||||

| Основной капитал | |||||||||||

| 2 _ 3 | «Прирост оборотного капитала | ||||||||||

| «Всего инвестиций (стр.1 стр.2′ | |||||||||||

| Операционная деятельность | |||||||||||

| 4_ | Чистая выручка | ||||||||||

| Чистые затраты | |||||||||||

| РР | Налог на прибыль | ||||||||||

| Чистый приток от операций (стр.4 — стр.5 — стр.61 | |||||||||||

| № п/п | Наименование статей доходов и затрат | Значение доходов и затрат на этапе реализации проекта | |||||||||

| Шаг 1 Шаг 2 … Шаг п | |||||||||||

| Финансовая деятельность | |||||||||||

| Собственный капитал | |||||||||||

| Краткосрочный кредит | |||||||||||

| Долгосрочный кредит | |||||||||||

| Погашение кредитов | |||||||||||

| Уплаченные проценты за кредит | |||||||||||

| Выплаченные дивиденды | |||||||||||

| Сальдо финансовой деятельности (стр.8 стр.9 стр.10 — — стр. 11 — стр. 12 — стр. 13) | |||||||||||

| Сальдо реальных денег , (стр.7 стр. 14 — стр.З) | |||||||||||

| Сальдо накопленных реальных денег | |||||||||||

На втором этапе определяются инвестиционные затраты на каждом шаге расчета — Ри(7). Соответствующие денежные потоки рассчитываются как разница между расходами и экономией по основному и оборотному капиталу с учетом ликвидационной стоимости основных средств, которая включается в соответствующую строку последнего шага:

, (9.3)

, (9.3)

где  — затраты на основной капитал (основные фонды);

— затраты на основной капитал (основные фонды);

прирост оборотного капитала.

прирост оборотного капитала.

Увеличение оборотного капитала складывается из дополнительных материальных запасов, увеличения дебиторской задолженности и уменьшения кредиторской задолженности, связанных с данным инвестиционным проектом.

При расчете ликвидационной стоимости необходимо учесть влияние налогообложения, если рыночная стоимость активов на момент ликвидации отличается от их балансовой стоимости.

На третьем этапе определяются операционные доходы и расходы и чистый приток денежных средств от операционной деятельности на каждом шаге расчета — Ро(t). Чистый приток денег складывается из изменений сумм выручки, затрат, налогов и прочих реальных денежных средств от текущих операций:

Ро(t) = Вч(t) —  (t) — Нп(t), (9.4)

(t) — Нп(t), (9.4)

где Вч(t) — чистая выручка (выручка за вычетом НДС и других налоговых платежей из выручки);

(t) — чистые денежные затраты (все затраты, за вычетом процентных выплат за кредит, а также амортизации и других неденежных расходов);

(t) — чистые денежные затраты (все затраты, за вычетом процентных выплат за кредит, а также амортизации и других неденежных расходов);

Нп(t)— налог на прибыль.

Процентные выплаты за кредит, даже в той части, которая включается в затраты предприятия и уменьшает налогооблагаемую прибыль, необходимо исключить из чистого оттока денег по операционной деятельности и учитывать в составе потоков по финансовой деятельности. В противном случае они повлияют на оценку экономической эффективности инвестиционного проекта в целом, при расчете которой финансовые потоки учитываться не должны.

На четвертом этапе определяются чистые денежные потоки, порожденные данным инвестиционным проектом — Р(t). Они рассчитываются для каждого шага расчета или другого периода, который целесообразно использовать для дисконтирования этих потоков (например, годовые потоки):

Р(t) = Ро(t) –Ри (t). (9.5)

Эти потоки дисконтируются к периоду начала реализации проекта. При выборе ставки дисконтирования должен учитываться предполагаемый способ финансирования проекта. Затем производится расчет показателей экономической эффективности проекта и принимается решение об отклонении заведомо неприемлемых проектов.

На пятом этапе анализируется финансовая деятельность по обеспечению инвестиционного проекта и определяется сальдо финансовой деятельности на каждом шаге расчета — Рф(t):

Pф(t)=Пф (t)-Оф(t), (9.6)

где Пф (t)— приток денежных средств (собственный капитал и кредиты);

Оф(t)— отток денежных средств (погашение кредитов, процентные выплаты и дивиденды).

Затем рассчитывается сальдо реальных денег по каждому шагу:

Д(t) =Ро(t)-Ри(t) Рф(t), (9.7)

где Ри(t) —результат по инвестиционной деятельности на шаге t,

Ро(t)— результат операционной деятельности на шаге t;

Рф(t) — результат финансовой деятельности на шаге t.

После этого определяется сальдо накопленных реальных денег по каждому шагу t :

Дн(t)=  , (9.8)

, (9.8)

где  — сальдо реальных денег на шаге

— сальдо реальных денег на шаге  .

.

Сальдо накопленных реальных денег не может быть отрицательным. Это необходимое условие финансовой реализуемости проекта.

Рассмотрим теперь основные методы и показатели, используемые для оценки эффективности инвестиций.

В зависимости от учета фактора времени, методы анализа эффективности инвестиций делятся на бухгалтерские и дисконтные.

Бухгалтерские методы оценки эффективности инвестиций предполагают рассмотрение стоимостных показателей без учета фактора времени. Информация для анализа берется из таблицы 7.1. Достоинством таких методов является легкость применения, недостатком невозможность учета изменений ценности ресурсов проекта во времени.

При использовании бухгалтерских методов в качестве показателей оценки эффективности инвестиций выступают:

1.Чистый доход (ЧД) — разность между общим доходом и общими затратами:

ЧД= S-K, (9.9)

где S — общий доход, причем S=  ;

;

К — общие инвестиционные затраты, причем К=  .

.

2. Индекс доходности (ИД) — отношение общей суммы доходов к размеру инвестиций:

ИД = S/K. (9.10)

3.Рентабельность инвестиций (РИ) — отношение чистого дохода к размеру инвестиций:

РИ = 100% • (S — К)/К. (9.11)

4.Среднегодовая рентабельность инвестиций (РИср) — отношение среднегодового чистого дохода к размеру инвестиций.

3. Доходность за период владения активом, или норма рентабельности — доходность, полученная от владения объектом инвестирования за определенный период времени (год или менее):

РИср = 100% • [ (S — К)/К] * (365/л), (9.12)

где n — срок жизни проекта в днях.

5.Срок окупаемости (СО) — период, в течение которого поступления от производственной деятельности предприятия покроют затраты на инвестиции:

СО = min n, при котором  > К, (9.13)

> К, (9.13)

где  ) — доход от производственной деятельности в периоде t.

) — доход от производственной деятельности в периоде t.

Подробно метод расчета срока окупаемости описан ниже для дисконтного срока окупаемости (ДСО).

6.Рентабельность активов (РА) — отношение среднегодовой прибыли к среднегодовой стоимости активов.

РА= 100% • Пср/Аср, (9.14)

где Пср —среднегодовая чистая прибыль, причем Пср = П/n;

Аср— среднегодовая стоимость активов;

П —суммарная чистая прибыль по проекту;

n— срок жизни проекта в годах.

При линейном способе начисления амортизации

Acp=(KН KЛ)/2,

где KН — начальная стоимость активов,

KЛ — ликвидационная (остаточная) стоимость активов.

7.Удельные капитальные затраты — характеризуют инвестиционные издержки в расчете на единицу выпускаемой однородной продукции.

Кроме того, при оценке качества инвестиционного проекта часто используют традиционные бухгалтерские методы финансового анализа. Они требуют составления финансовой отчетности по проекту (баланс, отчет о прибылях и убытках и др.). На основе этой плановой отчетности проводится финансовый анализ проекта, подобный анализу, показанному в главе 7, включающий в себя расчет большого количества специальных финансовых коэффициентов по проекту: рентабельности, деловой активности, финансовой устойчивости и ликвидности.

Дисконтные методы учитывают фактор времени и различную ценность разновременных денежных поступлений. Сущность дисконтирования изложена в и, 6.4. При дисконтном подходе к анализу инвестиций используют следующие показатели их эффективности:

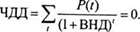

1. Чистый дисконтированный доход (ЧДД1).

ЧДД=  , (9.15)

, (9.15)

где  элементы чистого денежного потока, порожденного инвестицией в период t, причем t = 1, 2, тщ N(N— срок жизни проекта);

элементы чистого денежного потока, порожденного инвестицией в период t, причем t = 1, 2, тщ N(N— срок жизни проекта);

Е — норма дисконта (барьерная ставка).

При наличии нескольких альтернативных вариантов инвестиционных проектов лучшим следует считать проект, который, при прочих равных условиях, имеет больший чистый дисконтированный доход.

Показатель ЧДД носит абсолютный характер. Он показывает, сколько денег принесет предприятию данный проект. Но при этом он не дает никакого представления о том, на какой объем затрат приходится этот доход и какова эффективность каждого затраченного рубля. Конечно, если предприятие не ограничено в средствах, масштабы инвестиции значения не имеют. В этом случае рекомендуется принимать все проекты, имеющие положительную чистую дисконтированную стоимость.

Если инвестиционных возможностей много, а средства предприятия ограниченны, то для отбора проектов следует использовать также относительные показатели, например, внутреннюю норму доходности.

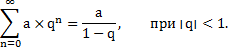

2. Внутренняя норма доходности (ВНД‘).

Внутренняя норма доходности равна такому значению нормы дисконта, при которой чистый дисконтированный доход равен нулю, т. е.:

(9.16)

(9.16)

Для расчета ВНД используют специальные итерационные методы (например, метод Ньютона—Рафсона).

При прочих равных условиях лучшим следует считать инвестиционный проект, имеющий более высокое значение ВНД. Принимать имеет смысл только те проекты, для которых ВНД превышает выбранную барьерную ставку: ВНД > Е. При этом и ЧДД > 0. Показатель ВНД может оценивать уровень доходности инвестиций разного масштаба, но в отличие от ЧДД он не показывает, сколько денег приносит данный инвестиционный проект.

Этот показатель имеет два недостатка. Во-первых, при оценке высокоприбыльных инвестиций он дает завышенную оценку их эффективности, поскольку при его расчете подразумевается, что положительные денежные потоки от инвестиции реинвестируются по ставке, равной ВНД проекта. Практически маловероятно, что предприятие имеет столь широкие возможности для высокоприбыльных инвестиций. Второй недостаток связан с тем, что решение уравнения ЧДД(ВНД)=0 может дать несколько значений ВНД для одного и того же проекта.

Эти недостатки можно устранить, если рассчитать другой, модифицированный показатель внутренней нормы доходности (МВНД) с учетом реинвестирования доходов по норме, равной барьерной ставке.

3. Модифицированная внутренняя норма доходности (МВНД2).

При расчете этого показателя инвестиционные затраты приводятся к начальному периоду срока жизни проекта, а доходы — к последнему периоду, причем норма дисконта Е равна барьерной ставке предприятия, отражающей его средние инвестиционные возможности. МВНД определяется из уравнения:

Fghj

Решение. Без учета влияния инфляции получим ЧДД-399 тыс. руб., т. е. ЧДД>0.

Учтя влияние инфляции в норме дисконта, получим Е2-15% и ЧДЦ=-Ю5 тыс. руб., т. е. ЧДД<0.

Провести расчеты самостоятельно.

9.3. Учет неопределенности при экономическом анализе инвестиционных проектов

При отсутствии неопределенности результаты реализации любого инвестиционного проекта могут быть рассчитаны с абсолютной точностью. Эффективность проекта оценивается при этом по тем критериям, которые были рассмотрены выше. В качестве главного критерия предпочтительнее выбрать чистый дисконтированный доход. Норма дисконта (барьерная ставка) отражает альтернативные внешние возможности использования финансовых ресурсов в безрисковом мире, т. е. определяется известной ставкой процента по заимствованию и кредитованию.

Неопределенность условий внешней среды делает невозможной точную оценку результатов реализации инвестиционного проекта. Каждый проект становится многовариантным или даже бесконечновариантным.

Влияние факторов риска приводит к тому, что содержание и состав проектных мероприятий и методы их оценки существенно изменяются. Основным отличием проектов, разрабатываемых и оцениваемых с учетом неопределенности, является то, что условия их реализации и соответствующие затраты и результаты точно неизвестны. Поэтому нужно принимать во внимание весь диапазон их возможных значений, а также степень вероятности каждого значения. При анализе проектов с учетом факторов неопределенности появляются и другие отличия:

· необходимость обобщения показателей оценки эффективности проекта, используемых в детерминированном случае, и введения новых показателей оценки эффективности;

· изменение экономического содержания понятия эффективности проекта;

· усложнение механизма реализации проекта, например, за счет включения процедур прекращения реализации проекта из-за изменения экономической конъюнктуры;

· необходимость введения показателей, характеризующих неопределённость и риск, и проведения анализа устойчивости параметров проекта.

Основными способами обеспечения устойчивости являются, резервирование, страхование, адаптация, диверсификация закупок и сбыта, изменение состава участников проекта.

В п. 7.3 .были рассмотрены вопросы обеспечения надежности акций. При этом надежность акций мы связывали с уровнем экономической безопасности предприятия. Неопределенность результатов деятельности заключает в себе риск возможного ущерба как следствие реализации неблагоприятных внешних условий. Риск возможного ущерба снижает уровень экономической безопасности предприятия. В самом худшем случае (катастрофический ущерб) деятельность в условиях высокой неопределенности и риска может привести предприятие к банкротству. Поэтому в условиях неопределенности повышаются требования к доходности проектов и возникает необходимость оценить вероятность возможного ущерба.

Рассмотрим основные подходы к оценке экономической эффективности инвестиционных проектов в условиях неопределенности и риска.

Первый подход предполагает использование простейших эвристических методов учета неопределенности.

Первый метод основан на расчете чистой дисконтированной стоимости исходя из умеренно пессимистических оценок параметров проекта, без учета риска в ставке дисконта. Если параметр ЧДД будет положительным, то проект принимается.

Второй метод основан на ограничении сроков окупаемости оцениваемых проектов временным горизонтом, в пределах которого имеет место достаточная определенность (один, два, три года). Денежные потоки рассчитываются на основе средних (наиболее вероятных) оценок параметра проекта. Срок жизни проекта должен быть при этом больше требуемого срока окупаемости, что гарантирует рентабельность проекта. Если срок окупаемости рассчитывается по дисконтированным денежным потокам, то в ставке дисконта риск не учитывается.

Третий метод предлагает учитывать риск с помощью специального поправочного коэффициента, устанавливаемого произвольно, исходя из личного опыта и интуиции лиц, принимавших решение. При этом сначала рассчитывают чистый дисконтированный доход по безрисковой ставке дисконта на основе средних наиболее вероятных) оценок параметров проекта. Затем полученное значение умножают на понижающий поправочный коэффициент, например 0,9.

Все три рассмотренных метода интуитивно понятны, но произвольны и могут привести к ошибочным решениям. Однако возможны ситуации, когда использование более сложных методов затруднительно или нецелесообразно.

Второй подход к оценке эффективности инвестиционных проектов в условиях неопределенности основан на учете риска в ставке дисконта. Данный подход на сегодняшний день является самым популярным. Он нагляден, достаточно прост в использовании и вместе с тем имеет под собой прочное теоретическое обоснование, хотя и небезупречное.

Фондовый рынок при оценке стоимости акций предприятия учитывает риск в требуемой норме доходности — чем выше риск, тем выше должна быть доходность акций. Вполне логично предложить подобный подход для учета риска при оценке прибыльности реальных инвестиций. Если при этом прибыльность не будет соответствовать риску, то проект следует считать неэффективным.

В п. 7.3 были перечислены основные виды рисков, с которыми связана деятельность предприятия. Все эти риски находят отражение как в цене акционерного капитала, так и в цене заемного капитала. Напомним, что цену капитала можно представить, как сумму двух составляющих к6 и кр, где кб — безрисковая норма доходности, а кр — премия за риск. Составляющая кр измеряет риск вложения средств в акции данного предприятия (для акционеров) или риск кредитования предприятия (для кредитного учреждения).

Поскольку полный капитал предприятия формируется из различных источников, то средняя норма доходности предприятия в целом определяется как средневзвешенная цена капитала. Соответствующее значение рисковой премии отражает средний риск, связанный с деятельностью предприятия при данной структуре его капитала.

Средневзвешенная цена капитала часто используется в качестве барьерной ставки при оценке эффективности инвестиций. Этот подход вполне оправдан, если инвестиционный проект относится к разряду «обычных» для данного предприятия, и структура его финансирования совпадает со структурой капитала предприятия.

Если риск, связанный с конкретным проектом, отличается от среднего риска по предприятию, то ставка дисконта должна быть скорректирована соответствующим образом. Ниже приведена примерная классификация инвестиций по категориям риска в сравнении со средним риском предприятия.

Таблица 9.8

§

| Категория риска | Область инвестирования | Уровень риска |

| Снижение себестоимости продукции | Ниже среднего | |

| Расширение производства | Средний | |

| Освоение новых товаров или рынков | Выше среднего | |

| Инновационная деятельность | Наивысший |

Конкретные значения рисковой премии, рассчитанные для условий западной экономики, существенно отличаются от аналогичных расчетов, выполненных российскими экономистами. В связи с высокой неопределенностью и отсутствием развитого фондового рынка определение барьерной ставки проектов в условиях российской экономики в настоящее время неизбежно носит произвольный характер.

Помимо применения средневзвешенной цены капитала в качестве основы для расчета нормы дисконта используется и другой подход. Он заключается в определении средневзвешенной цены капитала, финансирующего данный конкретный проект (а не предприятие в целом). На первый взгляд данный подход более универсален и логически обоснован, чем предыдущий. Он действительно учитывает альтернативную цену средств, вложенных в данный проект. Однако этот подход не принимает в расчет того влияния, которое сам проект и способ его финансирования оказывают на средний риск предприятия.

При любом подходе к определению ставки дисконта, учитывающей риск, процедура оценки эффективности проекта состоит из следующих шагов:

1. Определяются денежные потоки, порожденные инвестиционным проектом на основе средних (наиболее вероятных) значений параметров проекта.

2. Определяется норма дисконта с учетом риска.

3.Рассчитывается чистый дисконтированный доход при норме дисконта, учитывающей риск.

4. Принимается решение о принятии (ЧДД > 0) или отклонении проекта.

Данный метод в чистом виде не дает наглядного представления о размерах и вероятности возможных ущербов в связи с реализацией конкретного проекта, хотя косвенным образом все это учитывается в ставке дисконта. Поэтому модели оценки качества проекта, использующие метод учета риска в дисконтной ставке, включают в себя процедуры дополнительного анализа источников риска с ужесточением требований к отбору проектов. Эти процедуры обычно состоят из двух этапов:

1.Анализ чувствительности проекта.

2.Оценка устойчивости проекта.

Анализ чувствительности выявляет факторы, влияющие на снижение эффективности проекта, и оценивает степень их влияния.

Для выявления параметров проекта проводится детальный анализ всех составляющих инвестиционных и операционных доходов и расходов. Как правило, для анализа выбирают следующие переменные:

· капитальные затраты и их составляющие;

· сроки строительства объектов;

· изменение оборотных активов;

· постоянные затраты и их составляющие;

· переменные затраты и их составляющие;

· объем продаж;

· предполагаемые цены на производимую продукцию;

· сроки задержки платежей;

· уровень инфляции в целом и по отдельным составляющим;

· процентные ставки;

· ставка дисконта.

Для каждой переменной определяется ее среднее ожидаемое значение. Определяется степень взаимосвязи переменных. По каждой переменной определяется влияние ее отклонения (на 10—15%) от среднего ожидаемого значения на уровень чистого дисконтированного дохода. Таким образом выявляются наиболее значимые переменные.

Оценка устойчивости проекта производится на основе исследования наиболее значимых переменных, выявленных при анализе чувствительности проекта. Существует несколько подходов к оценке устойчивости проекта. Рассмотрим их.

1. Обобщенный подход.

При данном подходе определяются такие оценки параметров проекта, которые являются вполне реальными, но несколько отличаются от средних ожидаемых значений в сторону ухудшения результата (1—2%). На основании этих умеренно-пессимистических оценок рассчитывают основные показатели эффективности проекта (ЧДД, ВНД, ИДД) с использованием нормы дисконта (Е), учитывающей риск. Для устойчивого проекта должны выполняться следующие условия:

ЧДД >0;

ВНД > Е 10%;

ИДД > 1,2.

Кроме того, должны быть предусмотрены резервы финансовых средств, обеспечивающие сальдо накопленных реальных денег в размере не менее 5% от абсолютного значения суммарного результата от инвестиционной и операционной деятельности (поток реальных денег) на каждом шаге расчета.

2. Расчет предельных значений параметров.

При этом подходе определяется такое значение каждого из параметров проекта (предельное значение), при котором чистый дисконтированный доход, рассчитанный с учетом риска в ставке дисконта, равен нулю. Для вынесения суждения об устойчивости проекта в целом можно использовать один из двух приемов:

1) сравнить предельные значения параметров с оценками тех же параметров при условии их отклонений от средних значений на 10—15% в сторону ухудшения результата. Последние должны быть «лучше» предельных значений;

2) по каждому из параметров экспертно оценить вероятность того, что данный параметр при реализации проекта выйдет за границу предельного значения. Для устойчивого проекта эти вероятности Должны быть достаточно малы.

Разновидностью данного подхода является анализ безубыточности производства. Суть этого анализа состоит в определении таких значений параметров (критических значений) проекта, при которых прибыль от операционной деятельности равна нулю.

Чаще других рассчитывают критический объем производства на основе уравнений выручки и затрат (см. п. 7.3). Для устойчивого проекта отношение критического объема производства к планируемому должно находиться на уровне 0,7—0,8. Аналогичным образом можно определить критические значения цены, переменных и постоянных затрат.

Если проект признан устойчивым, то можно считать, что вероятность ущербов действительно мала, и проект должен быть принят.

Третий подход к оценке эффективности инвестиционных проектов в условиях неопределенности (вероятностный подход) использует для анализа аппарат математической статистики. При этом будущие доходы и расходы рассматриваются как случайные величины с тем или иным характером распределения вероятностей их значений. Как известно, основными характеристиками случайной величины являются математическое ожидание и дисперсия.

Математическое ожидание дискретной случайной величины * определяется по формуле:

М(х) =  (9.30)

(9.30)

где  все возможное значение случайной величины;

все возможное значение случайной величины;

вероятность реализации i-го значения х.

вероятность реализации i-го значения х.

Математическое ожидание часто интерпретируется как среднее иди наиболее вероятное значение случайной величины.

Дисперсия дискретной случайной величины х определяется по формуле:

D(x) =  (xi-M(x))2 (9.31)

(xi-M(x))2 (9.31)

Дисперсия характеризует степень разброса значений случайной величины. Тот же смысл имеет другая характеристика — среднеквадратическое отклонение:

(х) =

(х) =  . (9.32)

. (9.32)

Именно среднеквадратическое отклонение чаще всего используется как абсолютная мера неопределенности, связанная с конкретной деятельностью. Иногда для упрощения расчетов используют в этом качестве размах вариации — разность между максимальным и минимальным значениями показателя эффективности.

В качестве относительной меры неопределенности выступает коэффициент вариации:

V(x) = (x)/M(x). (9-33)

С помощью этого коэффициента можно сравнивать рискованность проектов разного масштаба.

На вероятностном подходе к учету неопределенности основаны сценарный метод и имитационный методы.

Основой для построения моделей при том и другом методе являются рассмотренные ранее процедуры анализа чувствительности проекта и оценки предельных значений его параметров.

Вероятности реализации различных вариантов проекта определяются на основе субъективных оценок лиц, принимающих решение. Поэтому они носят название субъективных вероятностей. Строго говоря, к этим вероятностям нельзя применять аппарат математической статистики. Однако мы, тем не менее, будем им пользоваться, поскольку интуитивно ясно, что субъективные вероятности в принципе можно анализировать так же, как и объективные (статистические), если контролировать соблюдение некоторых необходимых условий, например, равенство единице суммы вероятностей всех возможных исходов событий.

Сценарный метод основан на разработке сценариев, охватывающих все возможные варианты внешних условий, могущих возникнуть при реализации инвестиционного проекта на каждом его шаге. Но поскольку число вариантов, в сущности, бесконечно, то при разработке сценариев используются определенные обобщения и упрощения.

Если элементы сценария представляют собой альтернативные событийные ситуации типа: «производить или закупать детали»; «использовать тот или иной вид материала, оборудования…» и т. д., то число вариантов здесь объективно конечно и определяется количеством альтернатив. При этом каждому варианту ставится в соответствие вероятность его реализации.

Если речь идет об оценке затрат и результатов (например, о предполагаемом объеме выручки), то элементами сценария могут быть Диапазоны значений параметра проекта. Здесь количество вариантов субъективно конечно, т. е. определяется выбором количества диапазонов, и каждому диапазону ставится в соответствие вероятность попадания параметра в данный диапазон.

Разработка модели оценки эффективности инвестиционных проектов на основе сценарного метода состоит из следующих этапов:

1. На основе анализа чувствительности определяются наиболее значимые параметры проекта и их предельные значения.

2 Разрабатывается несколько сценариев развития событий при реализации инвестиционного проекта, охватывающие по возможности все основные сочетания внешних условий.

3.Для каждого сценария определяется субъективная вероятность его осуществления и ожидаемые значения денежных потоков на каждом шаге реализации проекта.

4.Определяется чистый дисконтированный доход по каждому сценарию при безрисковой ставке дисконта.

5.Рассчитывается ожидаемый эффект от реализации проекта по правилу математического ожидания:

(9.34)

где п — количество сценариев;

Р — вероятность осуществления i-то сценария,

Чдд чистый дисконтированный доход от реализации проекта при

осуществлении /-го сценария.

Оценивается вероятность убытков Pyi при которой эффект Э<0, и вероятность катастрофических убытков Р^, при которой эффект ЭО , где — критическая величина убытков (Экр < 0).

7. На основе значений Эож, Ру и J* выносится решение о принятии или отклонении данного проекта.

При небольшом количестве параметров проекта для разработки сценариев целесообразно построить дерево решений. Его узлы — это ключевые события на определенном шаге реализации проекта, а стрелки — принятые решения. Каждому узлу соответствуют определенные значения параметров проекта, вероятность события и оценка результата.

При большом количестве значимых параметров проекта и большом количестве шагов его реализации число сценариев может быть слишком велико. Поэтому невозможно проанализировать каждый сценарий. Обычно на практике разрабатывают не больше 5—10 сценариев. Иногда ограничиваются тремя вариантами:

· оптимистическим;

· базовым («нормальным», наиболее вероятным);

· пессимистическим.

В сложных случаях, когда определить субъективные вероятности отдельных исходов бывает затруднительно, для расчета ожидаемого

[1] Эту формулу можно получить из условия сходимости бесконечного ряда:

[2] * В переводной литературе используется обозначение WACC —Weighted Average Cost of Capital.