Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Сколько денег вернет АСВ, если банк лопнет?

Напомним, что величина возврата будет зависеть от возраста клиента, а также от срока действия депозита.

- Если клиент родился по 1945 включительно, то ему положено возвращение средств в трехкратном размере остатка.

- Если родился с 1946 по 1991, то ему положена выплата в двукратной величине остатка.

- Если вкладчик уже получил предварительное частичное возвращение, то трехкратный или двукратный размер будет уменьшен на эту сумму.

Помимо этого, действуют определенные коэффициенты, зависящие от срока хранения денег. Они также будут влиять на величину окончательных выплат.

- 1 – по вкладам, действующим в настоящее время, а также по действовавшим в 1992-2018 гг. и закрытым в 1996-2018;

- 0,9 – по счетам, функционирующих в 1992-1994 и закрытым в 1995 г.;

- 0,8– по действовующем в период в 1992-1993 и закрытым в 1994 г.;

- 0,7 – для депозитов, действовавшим в 1992 и закрытым в 1993;

- 0,6 – по счетам, закрытым в 1992 году.

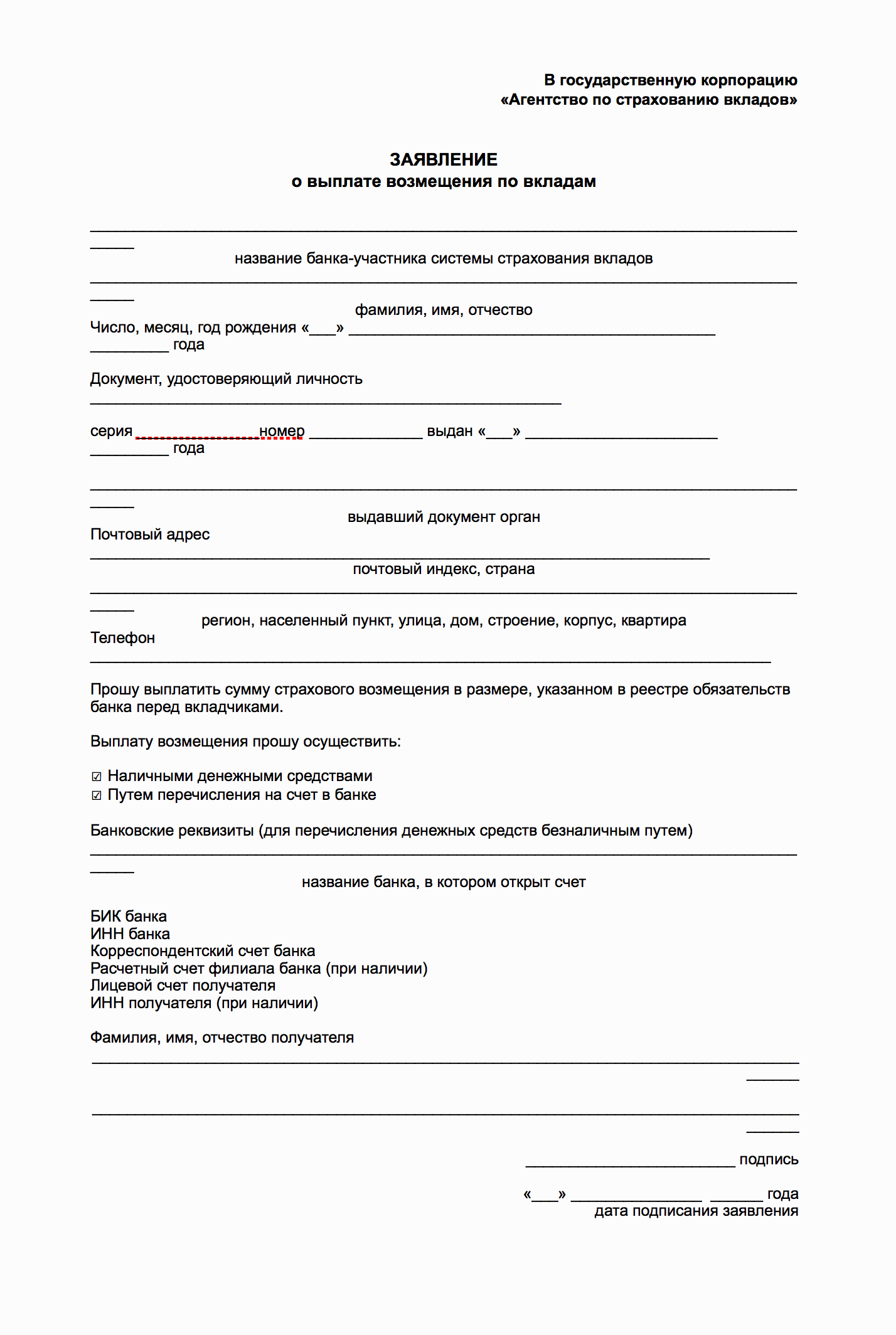

Для того, чтобы претендовать на получение денежных средств, вкладчику или его наследнику необходимо оформить заявление и предоставить его в ближайшее отделение банка вместе с паспортом и сберегательной книжкой.

Если же на деньги претендует наследник, то он предъявляет:

- документ, удостоверяющий личность,

- документ, подтверждающий право на наследство,

- свидетельство о смерти владельца вкладов,

- документ, подтверждающий, что вкладчик на дату смерти являлся гражданином РФ,

- сберегательную книжку.

Отметим, что если владелец сбер.книжки в 2019 году проживает за пределами нашей страны, но является гражданином РФ, ему положена выплата по вкладам СССР от Сбербанка на общих основаниях.

Если владелец вклада умер в период с 2001 по 2019 год, и при этом на момент смерти он являлся гражданином РФ, то его наследники имеют право получить выплату на оплату ритуальных услуг. Она будет равна 6000 рублей, если на счету вкладчика было 400 или более советских рублей, а если меньше – тогда выплачивают сумму вклада, умноженную на коэффициент 15.

Если же вас интересует возврат вкладов из банков, которые потеряли лицензию, то этим занимается не только Сбербанк. Компанию, которая будет осуществлять выплату, назначает АСВ (Агентство по страхованию вкладов).

Страхованию подлежат те депозиты, которые открывались физическим или юридическим лицом в банке на определенный срок или «До востребования». Нельзя получить компенсацию по сберегательным сертификатам и ОМС.

Обращаем ваше внимание, что в случае отзыва лицензии у банка вы сможете гарантированно получить сумму, не превышающую 1,4 млн. рублей, более крупные вложения будут постепенно возвращаться владельцам счетов в ходе распродажи активов банковской организации.

К непосредственно вложенной сумме депозита могут быть добавлены и проценты, если они начислялись путем прибавления к остатку по счету, т.е. посредством капитализации.

![]()

В этом случае вам необходимо перейти на главную страницу его сайта или позвонить по телефону его горячей линии, чтобы узнать, какая компания была назначена ответственной за выплаты (Банк-Агент). Если сотрудники не дают вам такую информацию, получить ее также можно на сайте АСВ или по телефону его Контактного Центра.

Всем вкладчикам обязательно направляются уведомления о том, что банк лишился лицензии и все его активы и обязательства переходят другой компании. По истечению 2 недель после получения такого сообщения, вы можете явиться в указанное отделение компании с паспортом, написать заявление о выплате страховки и получить ее на месте.

https://www.youtube.com/watch?v=https:tv.youtube.com

Если вы не имеете возможности сразу же обратиться за получением компенсации по вкладам, не стоит паниковать – выплаты осуществляются банком-агентом не менее двух лет, а значит, прийти за страховкой можно в любое удобное для вас время. Получить консультацию можно по телефону 8-800-555-55-50

У АСВ есть лимит 1,4 миллиона рублей на одного человека и один банк.

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Вкладчик открыл в одном банке два вклада с остатками в 1,9 миллиона и 900 тысяч рублей. АСВ гарантирует ему 1,4 миллиона рублей страховки: 950 тысяч рублей по первому вкладу и 450 тысяч рублей — по второму.

Если в лопнувшем банке у вас оформлен и вклад, и кредит, АСВ вычтет из страховки остаток задолженности по кредиту и начисленные по нему проценты. Автоматически кредит не закроется, потому что взаимозачет обязательств запрещает закон. Вы будете обслуживать кредит в другом банке, который выберет агентство.

В течение семи дней после отзыва лицензии АСВ определит список банков-агентов, которые будут выплачивать вам страховку. Адреса, пароли и явки появятся на дверях прогоревшего банка и на сайте агентства. Банк-агент примет у вас письменное заявление, выдаст выписку из реестра вкладчиков и поставит в очередь.

Если вы далеко, заявление можно отправить по почте: получателем будет АСВ, а подпись на заявлении должен заверить нотариус.

https://www.youtube.com/watch?v=ytaboutru

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Обычно банки сообщают, что их вклады застрахованы, а АСВ следит за форматом этих сообщений. Шильдик агентства можно найти на бланках договоров банковского вклада или счета, а еще на сайте банка.

Если у банка, который сотрудничает с АСВ, отзывают лицензию, его карточка переезжает в раздел «Страховые случаи».

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.

Согласно требованиям ФЗ страховым предметом принято понимать различные денежные материальные активы, размещенные в соответствующей организации, как в рублевом эквиваленте, в иностранной валюте. Данные средства размещаются физическими лицами в выбранном банковском учреждении, на основании составленного ранее соглашения между вкладчиком и представителем организации. Обязательно, к страховому предмету принято относить различные проценты, на размещенную ранее сумму вклада

Напоминаем, что по закону «О страховании вкладов физических лиц в банках РФ» при лишении банковской организацией лицензии на осуществление кредитных операций, вкладчикам будут возвращены их вложения в 100% размере, но не более застрахованной суммы, т.е. 1.400.000 рубл.

К примеру, клиент банка 01.07.2013 положил на депозит пятьдесят тысяч рублей (на один год) с условием ежеквартального начисления десяти процентов годовых путем капитализации. Деньги с вклада не снимались. Следовательно, в момент наступления страхового случая 02.11.2013 года обязательства банковской организации, которые включаются расчет обязательного возмещения, будут составлять 51 695,64 рубля.

Банковский вклад, удостоверенный ИМЕННЫМ сберегательным сертификатом (оформленным на определенное лицо, указанное в бланке сертификате), является застрахованным. Если же сберегательный сертификат выдан НА ПРЕДЪЯВИТЕЛЯ, то такой вклад не подлежит страхованию.

лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом предпринимательской деятельности, а также адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

![]()

В нашей стране вкладчики скептически относятся к депозитам в банке, потому что в связи с нестабильной экономической ситуацией в стране, может произойти дефолт или деноминация валюты и прочие изменения. Как и случилось в нашей стране после распада Советского Союза. Но правительство нашего государства нашло реальный выход из ситуации – это ввод системы страхования вкладов.

АСВ со стороны банков регулирует страховой процесс. Сумма депозита, подлежащая обязательному страхованию, законом не предписана. При ее выборе исходят из ограничений, установленных страховых выплат. В законе предусмотрены лишь виды вкладов, которые можно страховать.

- если банк превышает свои полномочия и осуществляет рискованные операции по выдаче крупных невозвратных кредитов;

- снижении уставного капитала ниже заявленной в учредительных документах суммы;

- если финансовая структура целенаправленно и постоянно не выполняет требования ЦБ РФ;

- при невозможности удовлетворить требования кредиторов и претензии клиентов по обязательствам банка;

- при выявлении мошеннических схем отмывания денег, предоставлении неправильных данных отчетности;

- неисполнении решений судов;

- критическом сокращении остатков денежных средств ниже 2%.

Чьи деньги страхует АСВ?

Согласно ст. 11 ФЗ № 177-ФЗ, в случае, если вкладчик имеет несколько вкладов в одном банке, и их общая сумма превышает 1 400 000 рублей, возмещение будет выплачено по каждому вкладу пропорционально его размеру. Если средства размещены в нескольких банках, то в каждом из них вкладчик может получить до 1 400 000 рублей.

https://www.youtube.com/watch?v=ytadvertiseru

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ, — можете претендовать на страховку.

АСВ страхует:

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ. Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- средства размещены на номинальных, залоговых счетах и счетах эскроу — кроме тех, что указаны выше.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Страховые взносы банков. Банки, принимающие вклады, платят в АСВ страховые взносы. На момент написания статьи таких банков 830. Каждые три месяца они перечисляют в фонд 0,1 процента от суммы всех застрахованных вкладов, которые хранит банк. Если в банке хранится миллиард — он платит миллион рублей. А начиная с июля будет платить 1,2 миллиона.

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Если банк существует на самом деле, по-честному сотрудничает с АСВ и выдал вам договор банковского вклада — ваши 1,4 миллиона рублей застрахованы и вернутся. Сохраняйте чеки, выписки и спокойствие.

Выводы

- Обычные вклады, деньги на карточках, счета ИП — все это застраховано.

- Если банк лопнет, АСВ вернет до 1,4 миллиона рублей.

- Если банк кажется вам ненадежным, не храните в нем более 1,4 миллиона рублей. Читайте статью «Как выбрать надежный банк»;

- Договоры, выписки, чеки из банкоматов — все это лучше хранить. Особенно, если вы связались с ненадежным банком.

- Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, на выплаты у него будет три дня.

Выплата страхового возмещения по вкладам

Вклад – денежные средства, размещенные вкладчиками в банках – участниках ССВ на основании договора банковского вклада или договора банковского счета. Понятие «вклад» включает в себя капитализированные (причисленные) проценты на сумму вклада. Страховой защите подлежат вклады как в рублях, так и в иностранной валюте.

* если причина пропуска указанного срока связана с тяжелой болезнью вкладчика (его наследника), беспомощным состоянием вкладчика (его наследника), со сроками принятия наследником вкладчика наследства и с иными причинами, связанными с личностью вкладчика (его наследника).

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

https://www.youtube.com/watch?v=ytpressru

Во всех, которые являются участниками системы страхования вкладов. Но если банк не участвует в этой системе, то и принимать вклады от населения не имеет права. Вероятность, что вас будут откровенно обманывать, принимая деньги, не велика, но лучше уточнить этот момент в своем банке.

Выводы

- Обычные вклады, деньги на карточках, счета ИП — все это застраховано.

- Если банк лопнет, АСВ вернет до 1,4 миллиона рублей.

- Если банк кажется вам ненадежным, не храните в нем более 1,4 миллиона рублей. Читайте статью «Как выбрать надежный банк»;

- Договоры, выписки, чеки из банкоматов — все это лучше хранить. Особенно, если вы связались с ненадежным банком.

- Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, на выплаты у него будет три дня.