Почти 50 российских компаний отказались от выплат по итогам 2021 года. Эксперты назвали несколько акций, которые могут вырасти выше дивидендных фишек. Но и с дивидендными бумагами еще не все потеряно

Отрасль информационных технологий переживает бум в последние годы, растет капитализация и выручка компаний. Российский IT-сектор неплохо развивается в 2022-2023 гг, но с февраля прошлого года произошло резкое падение акций на фоне геополитических событий. Яндекс является самой диверсифицированной, крупной и быстрорастущей интернет-компанией в России. Есть рост и выручки, и прибыли, но проблема в том, что акционеры до сих пор не увидели выплат. Расскажем, ожидаются ли дивиденды Яндекса в 2023 году и какие перспективы ожидают его акции.

- Резюмируем основные мысли

- Что такое дивиденды и откуда они берутся

- А есть ли альтернатива дивидендным фишкам?

- Ближайшая перспектива

- Топ-3 акций роста вместо «дивидендных аристократов»

- Ozon

- Positive Technologies («Группа Позитив»)

- Как получать «пассивный доход» без дивидендов

- Финансовая отчетность компании за 2022 год

- Компании отказываются от дивидендов, а соглашение акционеров «Норникеля» по выплатам истечет в 2023 году

- Отказ от дивидендов — не приговор

- «ФосАгро»

- «Россети»

- «Самолет»

- Прогноз по акциям Яндекса на 2023 год

- Топ-5 самых перспективных дивидендных бумаг

- Какие факторы повлияют на котировки акций Яндекса в 2023 году

- Об иррациональной любви к дивидендам

- Будет ли выплата дивидендов Яндекса в 2023 году

- Минусы дивидендных стратегий

Резюмируем основные мысли

Точных и даже приблизительных прогнозов о дивидендных выплатах Яндексом не существует. Есть только предположение БКС-Экспресс, что в случае перерегистрации в России компания сможет и начнет платить дивиденды.

Правда, в сделке по перерегистрации есть достаточно много неясных моментов. К примеру, пока не раскрывается, как именно будут делить компанию и как акции нидерландской структуры превратятся в бумаги российской. Также в стоимости сделки учтен дисконт за «выход» с российского рынка – он тоже может существенно повлиять на акции и вероятность получить по ним дивиденды.

Так что, окончательно построить прогноз можно будет только после окончания реорганизации – когда держатели акций получат на руки бумаги части Яндекса, оформленной в российской юрисдикции. А будет ли дата выплаты дивидендов Яндекса в 2023 году или позже – покажет дальнейший ход событий.

Приносить регулярный доход от инвестиций может любой портфель, стоимость которого увеличивается — дивиденды здесь ни при чём. Инвесторы, полагающие, что акции с выплатой дивидендов дают дополнительную доходность, обманываются. Не верите? Приводим доказательства в статье.

У российских инвесторов популярны так называемые «дивидендные стратегии» — формирование инвестиционного портфеля из акций, которые помимо доходности за счет роста котировок приносят регулярную доходность в виде дивидендов. Мечта таких инвесторов — жить «на дивиденды», не уменьшая при этом «тело» капитала, сами акции в портфеле (спойлер: так не получится).

Отчасти иррациональную любовь к дивидендам можно объяснить тем, что большинство инвесторов в России страдают «портфельным патриотизмом» — то есть инвестируют в акции российских компаний, дивидендная доходность которых доходит до 8%. А еще — непониманием, откуда берутся дивиденды, и какие риски возникают, если отбирать только акции с выплатой дивидендов. Объясняем, что не так с «дивидендными стратегиями».

Что такое дивиденды и откуда они берутся

Дивиденды — это часть нераспределенной прибыли, которую компании могут использовать двумя способами:

Статистика указывает на то, что дивиденды не имеют значения для доходности инвестиций (это было изучено 60 лет назад Модильяни и Миллером). Да, «производители дивидендов» (компании с долгой историей роста дивидендных выплат) демонстрируют отличные результаты за последние пару десятилетий — но лишь на отдельных рынках и в определенные периоды. Например, в США — индекс S&P 500 Dividend Aristocrats Index за последние 20 лет превзошел индекс S&P 500 в среднем на 3,37% в год, однако за последние 5 лет доходность того же индекса оказалась меньше доходности S&P 500 на 3,5% в годовых терминах. Но в глобальном сопоставлении «плательщики» и «неплательщики» дивидендов показывают одинаковую среднегодовую доходность.

Инвестиционный консультант «ВТБ Мои Инвестиции» Александр Строгалев проанализировал российский фондовый рынок и сделал подборку пяти наиболее перспективных российских дивидендных акций

После дивидендного затишья 2022 года текущий год выдался очень активным и интересным на дивидендные истории. И если некоторые из этих новостей смогли порадовать акционеров, другие — напротив, расстроили, обвалив в моменте котировки акций. Очень интригующе выглядят и перспективы дивидендов по итогам 2023 года.

Нужно отметить, что для инвесторов объявление дивидендов порой превращается в эмоциональные качели. Так произошло с акциями «Газпрома» после рекомендации совета директоров отказаться от выплат по итогам 2022 года. И это, пожалуй, главное разочарование с начала полугодия, но не первое, ставшее шоковым: в июне 2022 года собрание акционеров «Газпрома» неожиданно не одобрило дивиденды за 2021 год.

Несмотря на то что рынок и не ждал больших цифр, новостной поток вокруг этого решения и дальнейших действий компании негативен с точки зрения инвестиционной привлекательности для покупки акций.

Инвестиции

для «Газпрома» важнее дивидендов — вероятно, так можно охарактеризовать ближайшие перспективы компании с точки зрения покупки ее акций.

Но были и приятные сюрпризы. Например, рекомендованный размер дивидендов МТС и «Башнефти» оказался выше ожиданий рынка, ЛСР совершенно неожиданно рекомендовала дивиденды ₽78 на акцию, которых акционеры не видели с 2018 года.

Важным событием для российских компаний может стать обязательство раскрывать отчеты после 1 июля 2023 года. Нераскрытие отчетности призвано защитить участников фондового рынка от санкций со стороны недружественных государств. На этом фоне можно взглянуть на сектор металлургии, где большинство компаний не отчитывались. Те, кто не раскрывали отчетность, порой все же давали инвесторам ориентиры и публично декларировали не блестящие результаты.

Тем не менее в реальности ситуация может оказаться другой, сам факт раскрытия отчетности может вызвать сильную реакцию, которая перевесит все налоговые нагрузки. Особенно это актуально для сталеваров и АЛРОСА. Но последнюю лучше пока оставить за скобками. Еще посмотрим, коснется ли ее такое решение. Совсем другое дело — ММК, НЛМК и «Северсталь», которые теперь сфокусированы на внутреннем рынке. Поэтому для этих компаний раскрытие отчетности может стать мощным драйвером.

Есть и безусловные компании-фавориты с точки зрения дивидендной доходности сезона 2023–2024. Стабильная прибыль, позитивная дивидендная политика, конкурентоспособность по сравнению с другими игроками сектора — все эти факторы позволяют ожидать хороших дивидендов от нашей подборки топ-5 дивидендных идей.

А есть ли альтернатива дивидендным фишкам?

«

Дивиденды

всегда были одним из основных факторов инвестиционной привлекательности бумаг российского фондового рынка. Отказ от дивидендных выплат смещает спрос инвесторов из зрелых компаний в растущие», — отметил главный аналитик ПСБ Владимир Соловьев. Однако большинство компаний роста падали вместе или сильнее рынка, так как перспективы их роста резко снизились. Кроме того, ситуацию усугубляет долговая нагрузка многих технологических компаний и необходимость конвертировать

депозитарные расписки

в акции, добавил Соловьев.

Акции роста больше подходят тем инвесторам, которым менее важен текущий доход и регулярный денежный поток, рассказал Михаил Шульгин, начальник отдела глобальных исследований «Открытие

Инвестиции

» и эксперт «Открытие Research».

По словам руководителя отдела анализа акций инвестиционной компании «Финам» Натальи Малых, «акций роста и дивидендных, как по учебнику, сейчас на рынке нет» из-за слишком большой неопределенности. «Свыше 2/3 компаний индекса Мосбиржи отменили дивиденды этим летом, с теми, кто сохранил, гарантий тоже нет — все может поменяться довольно быстро», — отметила она.

Георгий Ващенко рассказал, что альтернатива дивидендным акциям — это обычно облигации и структурные продукты, однако интерес к акциям сейчас выше даже в условиях экономической неопределенности и угрозы

рецессии

. Он отметил, что доходность самых надежных облигаций сейчас все равно заметно ниже инфляции. По его мнению, потенциал

коррекции

фондового рынка, то есть его снижения, сильно ограничен. «Он заметно меньше, чем потенциал роста», — считает эксперт.

Дивиденды платят сложившиеся корпорации, которым некуда вкладывать избыток свободных средств. Акции роста, наоборот, обычно представлены молодыми компаниями и теми отраслями, где есть возможность для масштабирования. Поэтому в исторической перспективе дивидендные акции проигрывают акциям роста, рассказал Валерий Емельянов, эксперт по фондовому рынку «БКС Мир инвестиций».

По его словам, это общемировая закономерность, и на российском рынке она тоже есть. Емельянов добавил, что лучшие по динамике акции последних лет — это не дивидендные фишки, а те, что платят ниже среднего. «В среднем акции с низкими дивидендами обыгрывают бумаги с высокой дивидендной доходностью на 8% в год. Суммарная историческая доходность акций роста на рынке России с учетом дивидендов примерно на 1% в год выше», — отметил эксперт.

Ближайшая перспектива

Продолжение сезона раскрытия отчетности и выплаты дивидендов в течение ближайших недель будут способствовать сохранению интереса к российскому фондовому рынку.

До конца мая ждем объявления рекомендаций по дивидендам от «Роснефти», «Транснефти». Средний прогноз дивидендных выплат только на незамороженный free float составит до конца июня порядка ₽100 млрд (в основном от «Сбера» и ЛУКОЙЛа).

Эффект от реинвестирования этих средств может быть значителен для рынка в целом. Ближе к июлю дивидендный триггер ослабнет, и с наступлением сезона отпусков возрастут риски

коррекции

рынка.

Материал носит исключительно ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Топ-3 акций роста вместо «дивидендных аристократов»

По словам Шульгина, в условиях, когда усилилось влияние ручного управления в экономике, зависимость денежных потоков конкретной компании начинает сильно зависеть не от качества корпоративного управления и макротрендов, а от решений органов власти. Поддержка со стороны государства российского IT-сектора повышает долгосрочную привлекательность акций технологических компаний, таких как «Яндекс», считает он.

Емельянов также выделил бумаги «Яндекса» среди тех, кто не платит дивиденды. «Он сейчас торгуется за 1,5 размера годовой выручки. Это мощный дисконт, и он вряд ли оправдан даже с учетом всех политических событий», — считает эксперт.

Ozon

Как и в случае с «Яндексом», господдержка IT-сектора повысит долгосрочную привлекательность бумаг Ozon, отметил Шульгин. В «Открытие Инвестициях» полагают, что в условиях высокой макроэкономической неопределенности и геополитической напряженности позиции бизнеса Ozon останутся достаточно устойчивыми. Из России ушли крупные западные компании, логистические цепочки перестраиваются, торговые центры закрываются, что усилит миграцию потребителей в электронную коммерцию. А это, в свою очередь, поддержит темпы роста выручки компании, считает Шульгин.

«У нас есть актуальная идея по бумаге, цель ₽2,5 тыс. Однако инвестиционный горизонт — 12–24 месяца», — рассказал он.

По мнению Соловьева, бумаги Ozon торгуются довольно низко, и после стабилизации экономической ситуации они могут показать опережающий рост.

Емельянов полагает, что можно искать точечные истории, связанные с перестройкой рынка. «Например, параллельный импорт в перспективе явно выгоден маркетплейсам типа Ozon и «Яндекс» и играет не в пользу специализированных ретейлеров техники вроде «М.Видео», — считает он.

Positive Technologies («Группа Позитив»)

По мнению Емельянова, акции Positive Technologies, как и в случае с Ozon, — «любопытный вариант на дальнюю перспективу». Он отметил, что есть тренд на рост кибероружия и спроса на кибербезопасность, хотя в акциях он пока не проявился. «Поэтому покупка производителя защитного софта («Группа Позитив») может быть одной из топовых идей ближайших лет», — считает эксперт.

По словам Шульгина, бизнес компании динамично развивается — среднегодовые темпы роста выручки в 2018–2021 годах превысили 40%, а чистой прибыли — 80%. Он считает, что 2022 год станет переломным для бизнеса компании, так как в результате западных санкций большинство иностранных поставщиков покинули российский рынок, а беспрецедентный рост кибератак на отечественный бизнес создает условия для кратного увеличения спроса на решения Positive Technologies.

Эти факторы вместе с увеличением мер господдержки IT-сектора могут способствовать улучшению финансовых результатов компании в обозримом будущем, полагает эксперт.

«У нас есть актуальная инвестиционная идея по акциям компании, цель — ₽1,4 тыс.», — сказал он.

Как получать «пассивный доход» без дивидендов

Если инвестор хочет получать регулярные выплаты, ему вовсе необязательно владеть дивидендными акциями. Он может самостоятельно формировать «дивидендные выплаты», просто продавая часть подорожавших активов.

В таблице ниже мы сравнили два метода получения дохода: портфель A получает доход через выплату дивидендов, а портфель Б генерирует его через продажу акций.

Сравнение способов формирования инвестиционного дохода с помощью дивидендов (портфель А) и продажи части портфеля (портфель Б)

Инвестор с портфелем A (с выплатой дивидендов) в конечном итоге владеет тем же количеством акций, что и до выплаты дивидендов, но мы предполагаем, что эти акции снизились в цене. Инвестор с портфелем Б владеет меньшим количеством акций, однако их стоимость не снизилась в результате выплаты дивидендов. Оба подхода приводят к одному и тому же результату — оба инвестора в конечном итоге имеют 100 долларов наличными и 1900 долларов в акциях без учета потенциальных торговых издержек или налоговых последствий.

Финансовая отчетность компании за 2022 год

Компания работает в основном на рынках стран СНГ, где и получает основную выручку. После ухода иностранных конкурентов из России, Яндекс получил дополнительные возможности зарабатывать больше.

В 2022 году компания продемонстрировала значительный рост выручки на 46%, вдвое вырос размер EBITDA (прибыль до уплаты налогов плюс амортизация). Яндекс сумел укрепить свои позиции после постковидного кризиса и на фоне падения доходов граждан в 2022-м. Положительный эффект был обеспечен возросшими рекламными контрактами, которые перешли к компании после ухода крупных интернет-конкурентов.

Вместо обычной отчетности по МСФО или по РСБУ, Яндекс публикует данные в виде сводки. Так, компания опубликовала сводные финансовые данные за 2022 год в целом и 4 квартал в частности:

Показатели компании за 2022 год

За 2022 год было заработано 521,7 млрд рублей, а чистая прибыль составила 47,6 млрд. В 2021 году был зафиксирован убыток в 14,6 млрд. Также компания продемонстрировала основные источники доходов и количество пользователей сервисами Яндекса в 2022 году:

Результаты по направлениям деятельности

Поисковая система и портал принесли 39% выручки, райдтех (транспорт, торговля, логистика) – 21%, электронная коммерция – 17%. Яндекс в своем отчете отказывается прогнозировать дальнейшие финансовые перспективы из-за большой неопределенности в макроэкономике и геополитике. Ожидаются большие перемены в структуре собственников компании, из-за этого финансовые прогнозы тоже делать сложно.

Однако, БКС-Экспресс спрогнозировал в 2023 году дальнейшее наращивание выручки и увеличение прибыли Яндекса. Это позволит компании продолжать инвестиции в доходные сегменты, например, в онлайн-торговлю или совершенствование искусственного интеллекта. Результаты 1 квартала текущего года подтверждают прогнозы БКС – выручка выросла еще на 54%.

Финансовые результаты за январь-март 2023-го были такими:

Показатели компании за 3 месяца 2023 года

Как видно, из убытков компания постепенно перешла к прибыли, выручка растет, как и EBITDA.

Компании отказываются от дивидендов, а соглашение акционеров «Норникеля» по выплатам истечет в 2023 году

Дивидендный сезон по итогам 2021 года оказался для инвесторов разочаровывающим: от выплат отказались 46 компаний, которые платили дивиденды по итогам 2020 года. В первом полугодии российский бизнес столкнулся с экономическими ограничениями из-за ситуации на Украине, в результате многие решили использовать заработанные деньги для капитальных затрат и не распределять прибыль между акционерами.

Самым значительным ударом по ожиданиям миноритариев стало решение акционеров «Газпрома» отказаться от рекомендованных советом директоров дивидендов. Компания должна была отправить на выплату рекордную для российского рынка сумму в ₽1,2 трлн, или ₽52,53 на акцию.

Перестали быть классической дивидендной фишкой и акции «Сбера»: ЦБ рекомендовал банкам не выплачивать дивиденды «ввиду сложной экономической ситуации», Сбербанк и ВТБ получили на этот счет прямые распоряжения правительства. А Минэнерго позволил электроэнергетическим компаниям с госучастием отказаться от дивидендов по итогам 2021 года в пользу исполнения инвестпрограмм. В итоге ФСК ЕЭС и «Россети» приняли решение не выплачивать дивиденды. Значительную реакцию рынка вызвали решения акционеров «ФосАгро» и ТГК-1 отказаться от рекомендованных советом директоров выплат.

Опасения инвесторов вызывает и вероятность ухудшения дивполитики «Норникеля»: Владимир Потанин сообщил в интервью РБК о возможном слиянии компании с Rusal и сокращении дивидендных выплат.

С 1 января 2023 года истекает акционерное соглашение, которое предполагает, что «Норникель» платит дивиденды в размере не менее 60% показателя EBITDA при соотношении чистого долга к EBITDA ниже 1,8х. Если этот коэффициент выше, то минимальный уровень дивидендов — 30% показателя EBITDA, но не менее $1 млрд.

Менеджмент «Норникеля» и принадлежащий Потанину «Интеррос» считают, что выплаты должны быть привязаны к свободному денежному потоку, что позволит избежать наращивания долговой нагрузки. «Отмены дивидендов я пока не ожидаю, но то, что их размер в 2023 году может сократиться существенно, в два раза и больше, исключать нельзя», — предупредил начальник управления торговых операций на российском фондовом рынке инвестиционной компании «Фридом Финанс» Георгий Ващенко.

Аналитик инвестиционной компании «Велес Капитал» Василий Данилов сообщил, что умеренная долговая нагрузка позволяет компании выплачивать акционерам 75%

свободного денежного потока

(FCFF), то есть совокупный дивиденд за 2022 год составит $20,3 на акцию с доходностью 7,8%. Но если в новой редакции дивполитики коэффициент выплат будет зафиксирован на уровне 50% FCFF, размер дивидендов за 2022 год снизится до $13,6 на акцию с доходностью 5,2%. В обоих сценариях размер выплат окажется значительно ниже уровня 2021 года ($36,5 на акцию).

FCFF — это свободный денежный поток для компании, ее свободные деньги до распределения обязанностей по финансированию. Они доступны всем поставщикам финансирования — держателям долгов, привилегированных и обыкновенных акций, инвесторам в конвертируемые

облигации

и так далее.

Отказ от дивидендов — не приговор

По словам Ващенко, ориентир на дивидендные акции — это покупка бумаг на долгий срок, а не под одну выплату, так как иначе такая операция не имела бы смысла с точки зрения налогов — для физического лица-резидента налог от продажи

ценных бумаг

и дивиденд одинаковые.

«Настоящая охота за дивидендом — это долгосрочная стратегия. Акция покупается задолго до объявления дивиденда или сразу после

гэпа

. Но для высоколиквидных бумаг такая стратегия не работает, их

волатильность

за несколько дней, как правило, сопоставима с размером годового дивиденда, и лучше ориентироваться на долгосрочный рост, который, как правило, дает основной доход», — отметил он.

Однако эксперт считает, что в текущей ситуации еще рано искать долгосрочные точки входа в рынок и лучше сфокусироваться на краткосрочных и среднесрочных вложениях, ребалансировать портфель каждые несколько дней. По его мнению, стратегия

buy and hold

(«купил и держи». — «РБК Инвестиции») «может стать худшей в этом году».

Шульгин рассказал, что в «Открытие Инвестициях» по-прежнему считают рациональным формировать портфель на российском рынке акций с фокусом на бумаги отечественных экспортеров. «Безусловно, различные рестрикции западных стран ухудшают условия для российского бизнеса, срывают поставки, затрудняют трансграничные расчеты. Однако для отечественных экспортеров в большинстве случаев все это как минимум компенсируется высокими ценами на сырье на внешних рынках», — считает он.

Соловьев также считает, что у экспортных компаний есть потенциал в ближайшей перспективе — они были сильно перепроданы из-за санкций и геополитики, но имеют прочную валютную выручку.

«ФосАгро»

В «Финаме» в сегменте производителей удобрений выделили акции «ФосАгро», крупного экспортера фосфорсодержащих удобрений. По мнению Малых, в условиях продовольственного кризиса и дефицита удобрений компания имеет сильные позиции на ключевых рынках и низкие риски санкций.

Соловьев полагает, что ставка на восстановление дивидендной доходности зрелых компаний не будет проигрышной. Среди тех, кто отказался от выплаты дивидендов, он также выделил «ФосАгро». Соловьев не исключил, что во второй половине 2022 года компания может вернуться к практике дивидендных выплат.

«Россети»

Эта компания — практически монополист в сфере энергетических сетей в России. Его обыкновенные акции сейчас торгуются на многолетних минимумах после падения в три раза от максимумов декабря 2020 года и могут быть интересны долгосрочным инвесторам, считает Малых. По ее словам, отмена компанией дивидендов, как и многие другие кризисные риски, уже учтены в цене бумаг.

Эксперт полагает, что «Россети» могут расширить рыночную долю за счет покупки локальных сетевых активов. «Энергопотребление по факту пока оказывается намного лучше, чем мы ожидали, продемонстрировав рост на 3,7% год к году в мае в единой энергетической системе России и на 2,4% год к году за первые пять месяцев 2022 года», — отметила она. Малых добавила, что правительство отменило плату за льготное техприсоединение, что раньше выступало соцнагрузкой для сетевых компаний.

«Самолет»

Группа компаний отменила не все дивиденды. Собрание акционеров «Самолета» одобрило выплаты за первый квартал 2022 года — ₽41 на бумагу, однако поддержало решение совета директоров не выплачивать дивиденды по итогам 2021 года. Дивидендная доходность акций российского девелопера низкая и не определяющая в выборе бумаги для портфеля, считает Шульгин.

По мнению Шульгина, господдержка льготной ипотеки создает долгосрочные истории роста в сегменте строительных компаний. Дополнительное снижение ставки по льготной ипотеке с 9% до 7% позволяет девелоперам рассчитывать на высокую динамику продаж во второй половине 2022 года, считает эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Существенный ценовой разрыв между ценой бумаги в период между закрытием и открытием торгов.

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Инвестиционная стратегия, при которой инвестор вкладывает деньги (в акции, недвижимость и другие инструменты) на долгий срок, рассчитывая заработать на их подорожании.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Прогноз по акциям Яндекса на 2023 год

Яндекс представляет собой транснациональную цифровую корпорацию в сфере интернет-технологий. В штате компании трудится более 20 тыс. сотрудников. Основал ее Аркадий Волож в 2000 году, и до сих пор он – ключевой акционер. В настоящее время головной офис зарегистрирован в Нидерландах (Yandex N.V.), хотя большинство пользователей сервисов проживает в России, Казахстане, Белоруссии и других странах СНГ.

Платформа включает в себя более 90 разных направлений, которыми ежемесячно пользуется 40 млн человек (по данным самого Яндекса). Успешность базируется на разработках и технологиях от собственных сотрудников, на развитии новых сегментов и направлений.

Развитие происходило в том числе путем покупки других сервисов: платежной системы (Яндекс.Деньги были проданы Сберу), Кинопоиска, Auto.ru, РосТакси (стала основой Яндекс.Такси), Foodfox (Яндекс.Еда) и других. В 2021-м был куплен даже собственный коммерческий банк – Акрополь (теперь Яндекс Банк).

Яндекс является одной из самых диверсифицированных компаний в мире из сферы интернет-бизнеса по показателям числа предоставляемых услуг. Это является дополнительным фактором финансовой устойчивости — убытки в одном сегменте покрываются за счет прибыли в другом. Компания пробует новые направления и при успешности быстро их внедряет и масштабирует. Вся бизнес-модель настроена на перспективные сегменты, которые финансируются из традиционных сервисов поиска, торговли, перевозок, доставки еды.

Основными акционерами Яндекса являются Аркадий Волож через фонд LASTAR Trust (45,1% голосов) и сотрудники компании (6,6%). 46,5% акций находятся в свободном обороте.

Количество акций составляет 361,5 млн штук, с 2014 года они свободно торгуются на Мосбирже. Ранее компания была внесена в реестр биржи высоких технологий NASDAQ, но с 2022 года торги ценными бумагами Яндекса там приостановились.

Акции показывали стабильный рост с 2014-го, но уже с октября 2021 года началось падение. Эксперты Форбс связывают этот факт с общей неблагоприятной глобальной ситуацией для всех интернет-компаний – тогда падали в цене Amazon, Netflix и другие гиганты. Исторический максимум Яндекса был достигнут в октябре 2021 года и превысил 5800 руб., но потом был сильный спад в стоимости акций:

В середине мая 2023 года в прессу проникла информация о продаже 51% акций компании консорциуму российских предпринимателей и государственных структур.

ИБ Синара пишет о переговорах с Потаниным и Алекперовым. Затем к переговорам подключился государственный ВТБ в лице Костина. Слухи о продаже контрольного пакета и перерегистрации в России идут с начала 2023 года, что является основным драйвером для роста бумаг компании. За 5 месяцев цена акций выросла на 20%:

Прогноз аналитиков по акциям Яндекса на 2023 год в целом положительный, но большинство ожидает результатов переговоров по продаже контрольного пакета ценных бумаг. Формат и условия продажи пока неизвестны, но прогнозы такие:

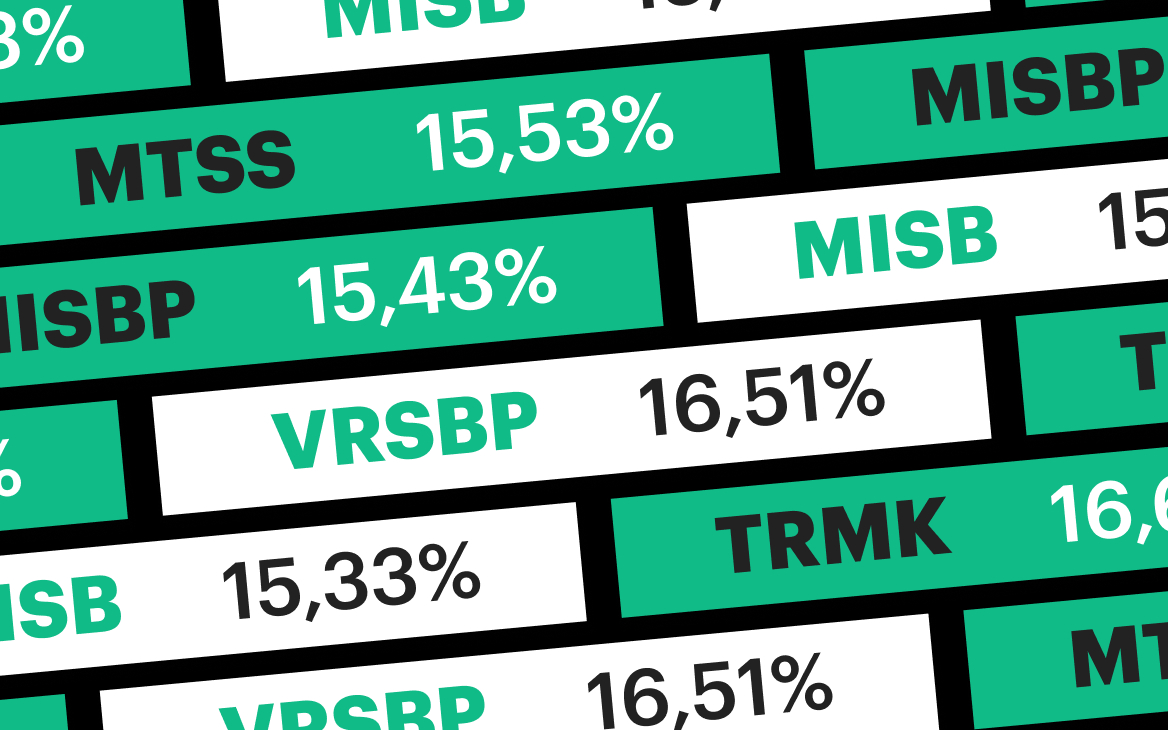

Топ-5 самых перспективных дивидендных бумаг

Центральным пунктом инвестиционного кейса «Татнефти» является ТАНЕКО — современный нефтеперерабатывающий комплекс, на котором внедрены передовые технологические решения. Компания в целом отстает от сектора, что, на наш взгляд, не вполне обоснованно. Это единственная из компаний сектора, раскрывающая полную отчетность по МСФО. Дивидендная политика — 50% от прибыли. Самый высокий темп роста добычи и переработки (около 6% г/г).

Компания сохраняет устойчивые показатели основного бизнеса в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток. Отметим, что МТС поддерживает базу абонентов мобильной связи на высоком уровне, в то время как у некоторых ее публичных конкурентов наблюдается отток клиентов.

Акции банка по-прежнему остаются интересными для долгосрочного инвестирования, поскольку по

мультипликаторам

компания оценена сравнительно недорого, эксперты ожидают продолжения роста дивидендов, бизнес-модель и источники доходов банка очень устойчивы.

В конце 2023 года Сбербанк планирует представить стратегию развития до 2026 года, включая новую дивидендную политику. По оценкам аналитиков, по итогам 2023 года Сбербанк заработает более ₽1,3 трлн, то есть при выплате 50% чистой прибыли доходность на следующий год будет двузначной.

Сильная отчетность за 2022 год может стать катализатором для акций, и, по нашим оценкам, компания может платить дивиденды, обеспечивающие двузначную доходность. Компания не государственная, что снижает ее санкционные риски. Это наиболее эффективная частная нефтеперерабатывающая компания в России,

дивиденды

традиционно выше по сравнению с госкомпаниями.

Компания предлагает хороший профиль роста (производство в среднем увеличивается на 3% ежегодно), стабильные ежеквартальные дивиденды, а также один из самых низких в мире показателей себестоимости производства удобрений.

Какие факторы повлияют на котировки акций Яндекса в 2023 году

Вложения в цифровые компании всегда отличались более высоким риском, чем в традиционные энергетические, промышленные или торговые. Особенностью Яндекса является расширение своего бизнеса по десяткам направлений, чтобы снизить общую вероятность падения акций. Тактика оправдывает себя с точки зрения роста выручки и прибыли.

Главный плюс компании заключается в широкой диверсификации. Яндекс владеет десятками бизнес-направлений, что приносит финансовую устойчивость для всего холдинга.

К другим положительным факторам эксперты относят:

Сама компания состоятельная, но рыночная капитализация явно недооценена в сравнении с бухгалтерским балансом.

Главным отрицательным фактором в сегодняшних реалиях является регистрация головного офиса компании в Нидерландах. Это сказывается на курсе акций и дивидендах. Яндекс при регистрации в Голландии сильнее подвержен давлению стран Запада – формальному и неформальному. Другие негативные моменты:

Об иррациональной любви к дивидендам

Тут работает психология: людям приятно, когда на их брокерский счет поступают деньги. Это эмоциональное отношение отражается и в языке: дивиденды непременно «капают» — как сок из березы весной. Правда, счастливые в моменте получатели дивидендов упускают очевидный факт: когда компания выплачивает дивиденды, стоимость ее акций падает — как раз на величину дивидендов (так называемый «дивидендный гэп»). То есть при прочих равных стоимость акции без выплаты дивидендов и стоимость акции после выплаты дивиденда плюс сама выплата — одинаковы (с дивиденда еще предстоит уплатить налог).

Понятно, что на фондовом рынке цены постоянно меняются, поэтому инвесторам сложно увидеть так наглядно, как в примере с 10 рублями, эффект дивидендов. Но именно так это работает.

Акции с одинаковым воздействием таких факторов, как размер, стоимость, прибыльность и инвестиции, имеют одинаковую среднюю ожидаемую доходность, независимо от того, выплачивают они дивиденды или нет.

Важно обратить внимание и на то, что будет дальше: у одного инвестора в портфеле осталась акция стоимостью в условные 10 рублей, а у другого — подешевевшая, скажем, до 9 рублей акция + 1 рубль дивидендов на брокерском счёте. Если инвестор снимает и «проедает» дивиденды — его портфель постепенно «худеет» (стоимость акций снижается). Если он реинвестирует дивиденды в те же акции — то несёт дополнительные издержки (налог на дивиденды и брокерская комиссия по новой сделке), то есть опять проигрывает тому, чья акция не «конвертирует» часть прибыли в наличные и обратно.

Мы не утверждаем, что дивидендных акций нужно избегать. Дивидендная доходность — важная составляющая общей доходности акций при инвестировании в широкие рынки, к примеру, с помощью ETF. К этому же выводу в своем исследовании приходят аналитики Vanguard. Они рекомендуют смотреть на общую доходность отдельных рынков (total return) и не пытаться делать выводы, основываясь только на дивидендной доходности или доходности от прироста капитала.

Самая главная ошибка «дивидендных» инвесторов — уверенность о том, что дивиденды можно использовать как фактор для выбора «прибыльных» акций. Опережение «дивидендным» индексом широкого рынка на отдельных временных отрезках связано с другими модельными инвестиционными факторами (например, «стоимостью», value).

Ориентация только на дивиденды ничем не отличается от попытки собрать инвестиционный портфель из акций компаний с высокой исторической доходностью и названием на букву «А». В обоих случаях дополнительный параметр (дивиденды и название компании на «А») не является фактором доходности, он бессмысленный.

Будет ли выплата дивидендов Яндекса в 2023 году

Компания ни разу не выплачивала дивиденды своим акционерам, отсутствует даже документ о дивидендной политике. На первом месте у Яндекса стоит развитие и расширение бизнеса. Об этом еще в 2021 году сказала топ-менеджер Юлия Герасимова. Она добавила, что акционеры могут заработать на росте котировок акций компании.

После 2022 года ситуация осложнилась – компании с иностранной юрисдикцией физически не могут выплачивать дивиденды российским владельцам акций, отмечает БКС-Экспресс. Аналитик из этого издания добавляет, что при перерегистрации компании в России выплата дивидендов вполне возможна. Регистрация в РФ станет доступной только после реализации сделки по продаже контрольного пакета акций российскому консорциуму. Таким образом, дивидендов по акциям Яндекса в 2023 году ожидать не стоит.

Прогнозы по другим российским компаниям читайте в наших статьях и в календаре дивидендов 2023 года:

Минусы дивидендных стратегий

Как видим, объективных данных о превосходстве «дивидендных» портфелей нет. Зато есть факты, указывающие на их недостатки:

1. Слабая диверсификация. По данным Dimensional Fund Advisors, средняя доля компаний, выплачивающих дивиденды в США, с 1963 по 2019 год составляла около 52%. Значит, инвестор, сфокусированный только на дивидендных акциях, упускает почти половину компаний широкого рынка. Меньше диверсификация — выше риск.

2. Отсутствие гарантий. Многие инвесторы предпочитают акции с дивидендами, потому что надеются создать надежный поток доходов в будущем. Но прошлые результаты не определяют результаты в будущем. Дивидендная доходность сегодня менее изменчива, чем доходность за счет роста стоимости акций, но это ни в коем случае не гарантия размера доходности (и ее наличия) в будущем.

Доля компаний различных рынков, сокративших или отменившых дивидендные выплаты в 2020 г.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

3. Негибкость. Инвесторы, которые выбирают дивидендные акции, не контролируют частоту и размер поступлений выплат на брокерский счет. А вот если инвестор самостоятельно формирует «дивиденды» за счёт продажи части акций, то он же определяет размер и график своих доходов.

Почему же инвесторы соблазняются дивидендными стратегиями?