Контроллинг инвестиций

— энциклопедия по экономике

[c.105]

Контроллинг инвестиций включает в себя систему мониторинга, оценку и контроль инвестиционных проектов с целью выработки управленческих решений, позволяющих наилучшим образом достичь поставленных целей.

[c.97]

Контроллинг инвестиций решает следующие основные задачи [c.97]

Контроллинг инвестиций связан с матричной организационной структурой в каждом проекте обычно задействовано множество центров ответственности, и контроллер должен обеспечить их слаженное взаимодействие в процессе достижения поставленных целей.

[c.98]

Вследствие длительных сроков осуществления инвестиционных проектов система контроллинга инвестиций должна быть ориентирована на длительную перспективу.

[c.98]

Система контроллинга инвестиций должна быть гибкой, адаптируемой к изменениям условий внешней и внутренней среды в течение всего срока осуществления инвестиционного проекта.

[c.98]

Контроллинг инвестиций должен охватывать самые разные аспекты проекта, поскольку проекты обычно являются комплексными.

[c.98]

Процесс создания системы контроллинга инвестиций можно разбить на следующие этапы.

[c.98]

Четвертый этап — проработка организационных сторон контроллинга инвестиций и прежде всего организационных аспектов мониторинга и контроля. Для этого разрабатывается структура системы отчетности по инвестиционному проекту. Такая отчетность должна фиксировать плановые и фактические показатели по этапам работ, срокам, затратам. В ней также должны быть указаны отклонения фактических значений подконтрольных показателей от плановых и определена степень влияния произошедших отклонений на достижение цели всего проекта.

[c.99]

Схема контроллинга инвестиций представлена на рис.26.

[c.100]

Таким образом, можно сделать вывод о том, что подход ъ формированию инвестиционного портфеля с точки зрение контроллинга инвестиций в целом может быть различным в зависимости от специфики сложившихся на предприятии условий. В частности, большое значение для построения и функционирования системы контроллинга инвестиций (как и все системы контроллинга) имеет механизм реализации функций системы контроллинга.

[c.130]

Важная роль в предпринимательской деятельности в обеспечении эффективности деятельности предприятий в настоящее время уделяется контроллингу инвестиций, основными задачами которого являются [c.32]

Раздел 2 содержит развернутые характеристики объектов контроллинга. Особое внимание уделяется стратегическому и оперативному контроллингу в управлении предприятием, контроллингу маркетинга, обеспечения ресурсами и логистики, а также финансовому контроллингу, контроллингу инвестиций и инновационных процессов.

[c.5]

Главная задача контроллинга инвестиций — достижение целей предприятия в сфере инвестиционной деятельности.

[c.57]

В задачи контроллинга инвестиций входит также инициирование новых инвестиционных проектов и выработка предложений по их реализации. В первую очередь это относится к новым инвестиционном проектом, обеспечивающим долгосрочные потенциалы успе-ха(например, слияние с другими предприятиями, открытие новых филиалов и т.п.).

[c.57]

Контроллинг инвестиций поддерживает процесс принятия решений по выбору предпочтительных проектов на этапах поиска и оценки. При этом решаются следующие задачи [c.58]

Задачи контроллинга инвестиций могут быть сформулированы в результате анализа схемы инвестиционного процесса (рис. 2.5).

[c.59]

Классификация инвестиций и методы контроллинга.

[c.106]

Описанный подход в области теории и практики управления финансами, исповедуемый представителями англо-американской школы, безусловно, доминирует в мире, однако в некоторых экономически развитых странах можно видеть и другие подходы. В частности, в Германии проблемы управления финансами предприятия, по сути, разделены на два направления концептуальные основытеории финансов, включая логику принятия решений финансового характера, имеющих стратегическую направленность, рассматриваются в курсе дисциплины Финансирование и инвестиции , а вопросы тактического и оперативного управления финансами — в курсе Контроллинг , который, по сути, включает в себя многие разделы из курсов Финансовый менеджмент и Управленческий учет в их англо-американской трактовке.

[c.37]

При реализации концепции контроллинга в процессе планирования по структурным единицам (участкам) фирмы и их консолидации для составления плана для фирмы в целом могут возникнуть некоторые проблемы, например из-за неточностей в смете инвестиций и неправильного начисления амортизации.

[c.265]

Кроме прочего планы детализируются по оборотам, инвестициям, издержкам и персоналу, благодаря чему уже на этапе внедрения концепции контроллинга точность плановых показателей становится оптимальной. При определении конечного результата запланированный итог проверяют не только по центрам прибыли, но и по фирме в целом.

[c.265]

Оперативное управление фирмой посредством процессоров согласование цели , планирование , сопоставление плановых и фактических показателей , анализ , регулирование позволяет получать запланированную прибыль, если фирма располагает гибкой информационной системой. В центре внимания должны находиться факторы, препятствующие достижению намеченного результата. Концепция стратегического контроллинга построена на том же принципе биокибернетического контура регулирования, что и концепция оперативного контроллинга. В обоих случаях целью являются получение прибыли и гарантия существования фирмы. Следует заострить внимание и на факторах роста, определяемых бурным развитием технологий. Планирование сориентировано не на издержки, доходы, расходы и инвестиции, а на потенциал, который в будущем обеспечит прибыль. Стратегический контроллинг базируется на программах определения прибыли на инвестированный капитал, анализа потенциала и предложений по совершенствованию работы фирмы.

[c.267]

Многофункциональность инвестиционного контроллинга. Он должен обеспечивать контроль приоритетных показателей развития инвестиционной деятельности не только по предприятию в целом, но и в разрезе отдельных его центров инвестиций, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечивать взаимосвязь контролируемых инвестиционных показателей с другими важнейшими показателями хозяйственной деятельности предприятия.

[c.114]

Ориентация на профессиональный аппарат инвестиционных менеджеров в процессе реализации инвестиционной стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров инвестиционной стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты — инвестиционные менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления реальными инвестиционными проектами и портфелем финансовых инвестиций, владеть методами стратегического инвестиционного контроллинга.

[c.183]

В целом критерии дисконтирования более совершенны, чем традиционные они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, т.е. экономическую стоимость ресурсов. Однако в чистом виде в контроллинге эти критерии могут использоваться только в условиях «совершенного рынка» для анализа инвестиций в условиях неопределенности, неполной информации потребуются модификации критериев. Основная проблема, которая встает при использовании критериев дисконтирования денежных потоков в контроллинге инвестиционных проектов, — выбор ставки дисконтирования.

[c.110]

Контроллинг нацелен на будущее предприятия. Но эта формируемая сегодня перспектива становится реальной благодаря детальному планированию производства и продаж, предполагаемых результатов деятельности, расчетам эффективности вновь реализуемых проектов. Будущее станет реальностью на основе учета реальных возможностей фирмы. Отсюда столь важна полноценная периодическая информация об отклонениях между фактическими и плановыми показателями, характеризующими объемы продаж, затрат, прибыль, состояние финансов и осуществленных инвестиций. Как воздух становится не-

[c.144]

Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы. На данном этапе управления реальными инвестициями организуется подсистема контроля в рамках единой системы контроллинга в организации. Мониторинг ведется по основным результативным показателям каждого инвестиционного проекта до конца завершения проекта и инвестиционной программы в целом.

[c.275]

Управление инвестициями Контроллинг предприятия Общая логистика Продажи и дистрибуция Управление материалами Планирование потребности в материалах Закупки Основные функции

[c.408]

Какие доли в капитале других предприятий удалось приобрести и как вы оцениваете их реальную стоимость (включая скрытые резервы) и значение для достижения стратегических целей По возможности, представьте доли участия в виде таблицы и диаграммы (графика) с указанием принадлежащих вашему предприятию процентных долей в капитале других предприятий. Какие доли в капитале планируется приобрести в будущем и какое стратегическое значение вы придаете этим инвестициям Как и через кого осуществляется контроллинг долевого участия [c.52]

Инвестиции в человеческий капиталсельскохозяйственных предприятий, как одно из решений стратегического контроллинга, связаны также с проблемами повышения стоимости инвестиций в системы информационного обеспечения его деятельности, контроля и управления. И в то же время — рентабельность инвестиций в информационные системы управления обусловлена качеством человеческого капитала.

[c.229]

Система контроллинга информационно поддерживает разработку базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и реализуемость и позволяет составить единый оперативный (годовой) план предприятия. В рамках системы контроллинга определяется, к а к и когда следует планировать, а также оценивается возможность реализации запланированных действий.

[c.11]

Финансовый контроллинг в рамках данной подзадачи должен реализовать путем целенаправленного финансового планирования и контроля согласование структур инвестиций и финансирования по времени таким образом, чтобы будущие долгосрочные инвестиции были обеспечены ограниченными финансовыми ресурсами. При этом следует стремиться к взвешенной структуре финансирования, когда разумным образом сочетаются внешнее и внутреннее финансирование, а также заемные и собственные долгосрочные средства.

[c.45]

Структурное поддержание ликвидности — важнейшая часть долгосрочного глобального планирования, связанного преимущественно с балансом. Финансовый контроллинг должен координировать частичные планы с помощью плановых и информационных инструментов и при необходимости стремиться к выравниванию структурного дисбаланса, например, уменьшая объем инвестиций, используя аренду или лизинг вместо приобретения имущества в собственность, привлекая долгосрочный капитал вместо краткосрочного.

[c.45]

Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях распознавать потенциальную готовность кредиторов предоставить заемный капитал. При недостаточном использовании возможностей долгосрочного финансированияфинансовый контроллинг может инициировать развитие и планирование дополнительных долгосрочных инвестиций. Если же возможности финансирования полностью исчерпаны, следует увеличить собственный балансовый капитал и/или резервные фонды при улучшении прибыльности предприятия за счет внутреннего финансирования.

[c.49]

Амортизация в примере носит частично постоянный, частично пропорциональный характер. В общем случае целесообразно, а в рамках системы экономических расчетов контроллинга и более предпочтительно рассматривать амортизацию в бюджете в качестве полностью постоянной величины как часть денежного потока, использующегося на финансирование будущих инвестиций. Такой подход справедлив еще и потому, что износ, растущий пропорционально загрузке, компенсируется дополнительным ремонтом. Однако часто по многофункциональному оборудованию, работающему в несколько смен, амортизацию начисляют за счет сверхэксплуатации, пропорционально загрузке. Постоянная амортизация соответствует темпу технического прогресса либо связана с решением правления предприятия о максимально допустимом сроке амортизации.

[c.218]

В области инвестиционной политики контроллинг исследует влияние инвестиций (в НИОКР, технологию и организацию производства, рекламу и организацию торговли) на конкурентоспособность и снижение себестоимости продукции предприятия.

[c.247]

Еще до внедрения BS процесс планирования в компании VA TE H был поставлен на очень высоком уровне. Он начинался в июне с разработки так называемого планового письма , в котором определялись ключевые содержательные и временные рамки, касающиеся составления планов в компании. Письмо рассылалось отделом контроллинга во все основные подразделения компании. Содержание планового письма составляют характеристики рынка, описание рыночной позиции компании, тенденции развития рынка, анализ сильных и слабых сторон компании, анализ конкуренции, описание используемых технологий, инновации компании, а также большое число количественной информации (плановые цифры баланса, отчета о прибылях и убытках, инвестиции, развитие персонала и т. д.).

[c.305]

В отдельных случаях, в условиях стабильнойвнешней среды, успех сопутствует предприятиям, реализующим стратегию велосипеда , -они пытаются найти оптимальное сочетание расходов на маркетинг, НИОКР и инвестиции. При этих условиях приоритет отдается оперативному контроллингу против стратегического. Однако, если внешняя среда оказывалась нестабильной (а компьютерная модель позволяла реализовать такую возможность), предприятия — велосипеды часто оказывались банкротами.

[c.232]

Один из вариантов при котором неконтроллер лишь получает услуги контроллинга, тяк называемый самоконтроллинг, При этом подходе отдельные менеджеры или сотрудники исполнительных уровней берут на себя выполнение задач контроллинга, На предприятии, организованном по принципу самоконтроллинга, в круг задач руководителя сборочного цеха входит, например, определение количественных показателей экономической эффективности различных вариантов инвестиций для расширения сборочных мощностей. Контроллер обеспечивает правильное применение руководителем сборочного цеха предоставленных ему инструментов для оцен-

[c.241]

Особенности контроллинга инвестиционных проектов. критерии оценки инвестиционных проектов.

Инвестиционный проект – долгосрочное вложение денежных и других ресурсов с целью получения экономической выгоды. Для оценки этой выгоды необходимо иметь систему экономических расчетов, базирующихся на концепции контроллинга.

Контроллинг инвестиций включает в себя систему мониторинга, оценку и контроль инвестиционных проектов с целью выработки управленческих решений, позволяющих наилучшим образом достичь поставленных целей.

При этом решаются следующие основные задачи:

— анализ методики планирования инвестиционных проектов;

— разработка системы критериев для оценки эффективности инвестиционных проектов;

— координация процесса планирования и бюджетирования инвестиционных проектов;

— экономический анализ планов и бюджетов инвестиционных проектов;

— сбор текущей информации (мониторинг) и текущий контроль хода работ по проекту;

— анализ изменений во внутренней и внешней среде и оценка их влияния на ход проекта;

— корректировка планов инвестиционных проектов в соответствии с изменением условий;

— контроль проекта по содержанию выполненных работ и по срокам;

— анализ причин отклонения от плана;

— контроль за исполнением бюджета инвестиций и анализ отклонений от бюджета;

— оценка будущей эффективности проекта с учетом изменившихся условий;

— разработка рекомендаций для принятия управленческих решений.

Контроллинг инвестиционных проектов имеет ряд особенностей:

— контроллинг инвестиционных проектов ориентирован на достижение не оперативных, а стратегических целей предприятия, то есть по сути своей является стратегическим контроллингом;

— контроллинг оперативной деятельности осуществляется по центрам ответственности, а контроллинг инвестиционных проектов — по проектам.

Контроллинг инвестиций связан с матричной организационной структурой: в каждом проекте обычно задействовано множество центров ответственности, и контроллер должен обеспечить их слаженное взаимодействие в процессе достижения поставленных целей.

Система контроллинга инвестиций должна быть ориентирована на длительную перспективу, она должна быть гибкой, адаптируемой к изменениям условий внешней и внутренней среды в течение всего срока осуществления инвестиционного проекта.

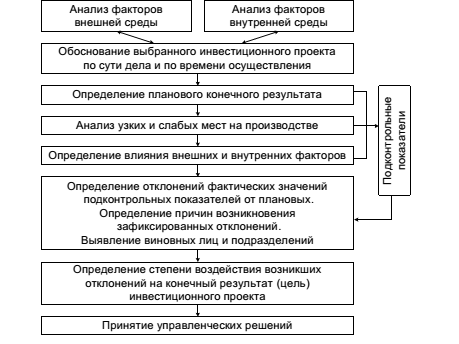

Процесс создания системы контроллинга инвестиционных проектов состоит из следующих этапов (рис. 3):

Рисунок 3. Алгоритм контроллинга инвестиционных проектов

Первый этап — выбор и обоснование инвестиционного проекта в соответствии с целями и стратегией предприятия. Для этого устанавливают цель проекта и выявляют характер и степень влияния факторов внешней и внутренней среды на достижение этой цели. Отметим, что цели осуществления инвестиционных проектов могут быть разными: получение прибыли, увеличение благосостояния акционеров, завоевание стратегически важного нового рынка, “подстраховка” существующих направлений деятельности предприятия и др.

Второй этап— выбор критерия достижения цели проекта. Целью проекта могут быть, например, текущая стоимость будущих денежных потоков, доля рынка, темп роста, степень уменьшения риска существующих направлений деятельности и др. Если проект преследует несколько целей, возможно использование системы критериев.

Третий этап — разработка критериев достижения целей и подконтрольных показателей для каждого центра ответственности с учетом возможностей и полномочий менеджеров таких центров.

Четвертый этап — разрабатывается организационная сторона контроллинга инвестиций. Создается структура системы отчетности по инвестиционному проекту. Такая отчетность должна фиксировать плановые и фактические показатели по этапам работ, срокам, затратам. В ней также должны быть указаны отклонения фактических значений подконтрольных показателей от плановых и определена степень влияния производственных отклонений на достижение цели всего проекта.

В отчетности должны быть отражены:

— фактические результаты деятельности;

— планируемые показатели;

— изменения внешней и внутренней среды предприятия, которые могут повлиять на осуществление данного инвестиционного проекта, и степень влияния этих изменений на достижение поставленной цели;

— отклонение фактических значений подконтрольных показателей от плана с разложением на составляющие;

— причины различий между фактическими и плановыми результатами;

— персональная ответственность по каждой составляющей отклонения.

Пятый этап — разработка и внедрение системы документооборота, позволяющей осуществлять наряду с последующим предварительный и текущий контроль за отклонениями.

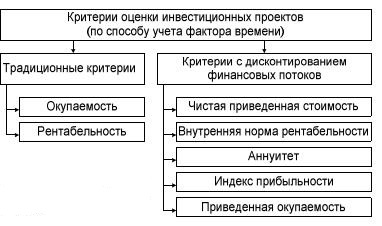

Центральное место в контроллинге инвестиционных проектов занимает выбор критерия оценки достижения целей. Цели осуществления инвестиционных проектов могут быть как финансовыми, так и нефинансовыми. Финансовые цели являются наиболее типичными в условиях рыночной экономики. Известно множество финансовых критериев оценки инвестиционных проектов, каждый из которых имеет свои достоинства и недостатки.

Условная классификация критериев оценки инвестиционных проектов, которых можно также назвать инструментами контроллинга, приведена на рисунке 4.

Рисунок 4. Классификация критериев оценки инвестиционных проектов

§

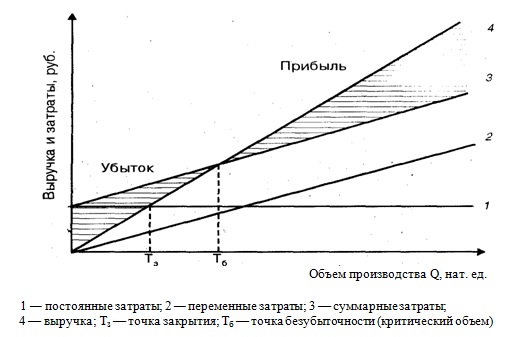

Окупаемость и рентабельность – наиболее часто используемые на практике критерии.

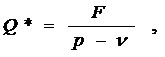

Окупаемость капиталовложений – это срок, в течение которого будут возвращены капитальные вложения в виде прибыли. Если ежегодная прибыль приблизительно одинакова, то окупаемость затрат можно рассчитать по формуле:

, где К-капиталовложения, С-среднегодовой доход.

, где К-капиталовложения, С-среднегодовой доход.

Если же доходы поступает неравномерно, то окупаемость можно найти, последовательно прибавляя доходы каждого периода до тех пор, пока полученное значение не сравняется с первоначальной суммой капиталовложений:

=К, где Ci- чистый доход за i-й год.

=К, где Ci- чистый доход за i-й год.

Рентабельность капиталовложений определяется как отношение прибыли к сумме капиталовложений.

Но традиционные критерии имеют ряд серьезных недостатков, а потому при их применении возрастает возможность ошибки (табл. 19).

Таблица 19.

Достоинства и недостатки окупаемости и рентабельности

| Достоинства | Недостатки |

| Окупаемость | |

| Простота расчета | Привязка к учетным данным (когда доход определяют не по денежным потокам, а по данным бухгалтерского учета) |

| Простота для понимания и традиции применения | Инвестиции производят для получения выгод, превышающих затраты. Критерий окупаемости показывает, когда инвестор сможет «вернуть свое», и ничего не говорит о том, какую выгоду принесет проект за пределами срока окупаемости. В результате инвестиционное предложение с меньшим сроком окупаемости может показаться более предпочтительным, чем вариант, способный принести больший суммарный доход |

| Соответствие общепринятым методам бухгалтерского учета и, как следствие, доступность исходной информации | Риск учитывается лишь косвенно (разность между длительностью жизненного цикла проекта и сроком окупаемости – это «запас времени» для того, чтобы проект стал экономически выгодным) |

| Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых, информационных и т.д.) | |

| Неаддитивность (окупаемость проекта неравна сумме окупаемостей его этапов) | |

| Рентабельность | |

| Простота расчета | Не учитывается стоимость денег во времени |

| Простота для понимания и традиции применения | Привязка к условным бухгалтерским величинам (прибыль вместо денежных доходов) |

| Показатель учитывает относительные, а не абсолютные величины (рентабельность может оказаться большой, в то время как прибыль — маленькой) | |

| Риск учитывается лишь косвенно (превышение расчетной рентабельности над минимально приемлемой величиной- это «запас», показывающий, на сколько мы имеем право ошибиться) | |

| Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых ,информационных и т. д.) | |

| Неаддитивность (рентабельность проекта не равна сумме величин рентабельности его этапов). |

§

В основе всех критериев, применяющих дисконтирование денежных потоков, лежат следующие исходные предположения:

1. Деньги обладают вмененной (альтернативной) стоимостью – это процент, под который можно было бы вложить капитал. Всегда существует возможность, не подвергая себя риску, вложить капитал под некоторый процент (такой процент называют ставкой дисконтирования). Очевидно, инвестировать можно только те средства, которыми инвестор располагает в настоящий момент, а не те, которые будут получены позднее. Поскольку сегодняшний доход можно инвестировать под определенный процент с нулевым риском невозврата капитала, ценность сегодняшнего дохода больше ценности завтрашнего дохода той же величины на процент, который можно получить путем инвестирования сегодняшнего дохода. Аналогично сегодняшняя ценность будущего дохода будет меньше его номинального значения на величину процентов, которые мог бы получить инвестор за это время. Дисконтирование – это процедура определения сегодняшней стоимости будущих денежных потоков с учетом фактора времени.

2. Запасы ресурсов не ограничены.

3. Деньги – всеобщий эквивалент, т. е. любые ресурсы можно приобрести за деньги.

4. Главная и единственная цель фирмы – повышение ее акционерной стоимости.

5. Менеджер действует рационально (или стремится действовать рационально) в соответствии с целью фирмы.

Таким образом, современная стоимость PV будущего денежного потока С определяется по формуле

где r – ставка процента за один период; t – количество периодов времени от начального момента до момента получения суммы С.

где r – ставка процента за один период; t – количество периодов времени от начального момента до момента получения суммы С.

Важнейшие критерии дисконтирования денежных потоков следующие:

— чистая приведенная стоимость;

— внутренняя норма рентабельности;

— срок приведенной окупаемости;

— индекс прибыльности;

— аннуитет.

Чистая приведенная стоимость (Net Present Value, NPV) – это сумма приведенных стоимостей всех денежных доходов и расходов. Чистую приведенную стоимость инвестиционного проекта можно определить как максимальную сумму, которую может заплатить фирма за возможность инвестировать средства в данный проект без ухудшения своего финансового положения:

где С – денежный поток за период; t – индекс периода; r – ставка процента за один период, или ставка дисконтирования.

где С – денежный поток за период; t – индекс периода; r – ставка процента за один период, или ставка дисконтирования.

Недостаток этого метода – трудность в определении ставки дисконтирования, т. е. возможности альтернативного использования капитала (в разных источниках приводятся различные варианты ее выбора – см. ниже). Трудность состоит еще и в том, что, строго говоря, длительность жизненного цикла сравниваемых инвестиционных проектов должна быть одинаковой, что на практике достаточно редко встречается.

Внутренняя норма рентабельности (Internal Rate of Return, IRR) – это ставка дисконтирования, при которой чистая приведенная стоимость инвестиций равняется нулю. Внутренняя норма рентабельности инвестиционного проекта не должна быть меньше некоего минимума, который фирма для себя определила. Внутреннюю норму рентабельности можно представить как темп роста инвестированного капитала.

Другой вариант интерпретации данного показателя – внутренняя норма рентабельности. Это наивысшая ставка процента, которую может заплатить инвестор, не потеряв при этом в деньгах, если все фонды для финансирования инвестиционного проекта взяты в долг и общая сумма (основная сумма плюс проценты) должна быть выплачена из доходов от инвестиционного проекта после их получения. Важнейшее достоинство этого критерия в том, что нет необходимости точно знать ставку дисконтирования. Кроме того, многие руководители привыкли мыслить категориями процентов, а потому внутренняя норма рентабельности, выраженная в процентах, психологически хорошо воспринимается. Недостатки этого критерия в том, что он учитывает не абсолютные, а относительные затраты и выгоды (т. е. проект, предполагающий вложение $ 1 и получение $ 2, оказывается более предпочтительным, чем проект, предполагающий вложение $ 1000 и получение $ 1999). Кроме того, в некоторых случаях (если знак денежных потоков меняется более одного раза) один и тот же инвестиционный проект имеет несколько внутренних норм рентабельности, что исключает возможность использования данного критерия в качестве основного.

Для расчета показателя внутренней нормы рентабельности необходимо решить относительно r следующее уравнение:

Внутренняя норма рентабельности равна значению r, при котором данное уравнение верно.

Если количество периодов t велико, корни этого уравнения проще найти численными методами или при помощи специальных справочных таблиц. Можно также воспользоваться стандартными компьютерными программами (электронными таблицами) и функциями.

Срок приведенной окупаемости показывает, в какой момент времени чистая приведенная стоимость инвестиций станет равной нулю. Для этого необходимо решить относительно t уравнение:

Значение t, при котором данное уравнение верно, и будет сроком приведенной окупаемости.

Разность между длительностью жизненного цикла инвестиций и сроком приведенной окупаемости – это период, когда проект приносит экономическую выгоду, а кроме того, это косвенная оценка «запаса прочности» инвестиционного проекта: чем больше эта разность, тем меньше риск. Недостаток данного критерия состоит в том, что, как и простая окупаемость, он не показывает, какую экономическую выгоду принесет инвестиционный проект после наступления момента окупаемости. Для вычисления показателя необходимо определить ставку дисконтирования, что вызывает некоторые трудности.

Индекс прибыльности (Profitability Index, PI) – это отношение приведенной стоимости всех денежных доходов по инвестиционному проекту к приведенной стоимости инвестированного капитала:

где К-капиталовложения

где К-капиталовложения

Индекс прибыльности показывает, какую экономическую выгоду принесет инвестиционный проект на каждый затраченный рубль. Недостаток критерия – трудность трактовки денежных потоков: одни и те же затраты можно отнести как к текущим, так и к капитальным.

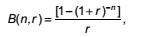

Аннуитет (annuity) – это последовательность одинаковых регулярно повторяющихся денежных потоков. На практике часто встречаются инвестиционные проекты, денежные потоки от которых поступают равномерно.

Для расчета приведенной стоимости последовательности из n денежных потоков одинаковой величины используется следующая формула:

где В – приведенная стоимость аннуитета в одну денежную единицу; n – количество периодов, когда возникают денежные потоки.

где В – приведенная стоимость аннуитета в одну денежную единицу; n – количество периодов, когда возникают денежные потоки.

На практике часто встречаются инвестиционные проекты, денежные потоки от которых поступают неравномерно, однако для оценки таких проектов во многих случаях желательно определить, какому воображаемому аннуитету эквивалентен данный инвестиционный проект. Зная аннуитет величиной в одну денежную единицу, это можно сделать при помощи формулы

где С – аннуитет; PV – приведенная стоимость денежных потоков оцениваемого проекта.

где С – аннуитет; PV – приведенная стоимость денежных потоков оцениваемого проекта.

Таким образом, если аннуитет проекта приведенной стоимостью PV равен С и если инвестор может вложить свой капитал под процент r, то инвестору безразлично, вкладывать ли деньги в данный инвестиционный проект или в каждый из n периодов получать одинаковые платежи в размере С.

Расчет аннуитета бывает полезен при сравнении проектов с неравномерными денежными потоками, так как позволяет привести все денежные потоки к масштабу одного года. Аннуитет применяется также в контроллинге лизинговых операций (при расчете размера оптимальных лизинговых платежей).

Преимущество критерия аннуитета – возможность сравнения проектов разной длительности (тогда как для метода приведенной стоимости это недопустимо). Недостатки метода те же, что и у метода приведенной стоимости.

Итак, рассмотрев особенности различных критериев дисконтирования денежных потоков, можно сделать выводы об их преимуществах и недостатках через контроллинг инвестиционных проектов.

Преимуществакритериев дисконтирования:

· учитывается альтернативная стоимость используемых ресурсов;

· в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т. е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики;

· оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия – акционера.

Недостаткикритериев дисконтирования (проистекают из исходных предположений):

· повышение акционерной стоимости фирмы – не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана;

· менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров иногда не совпадают с целями фирмы;

· некоторые из используемых ресурсов трудно оценить в денежном выражении (например, время высококвалифицированных сотрудников).

Критерии дисконтирования денежных потоков несколько сложнее в применении, чем традиционные критерии (окупаемость и рентабельность), и предъявляют более высокие требования к квалификации аналитика.

Анализ возможных вариантов выбора ставки дисконтирования

В целом критерии дисконтирования более совершенны, чем традиционные: они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, т. е. экономическую стоимость ресурсов. Однако в чистом виде в контроллинге эти критерии могут использоваться только в условиях «совершенного рынка»:для анализа инвестиций в условиях неопределенности, неполной информации потребуются модификации критериев.

Основная проблема, которая встает при использовании критериев дисконтирования денежных потоков в контроллинге инвестиционных проектов, – выбор ставки дисконтирования.

В целом ставка дисконтирования должна отражать альтернативную стоимость капитала, поэтому она зависит от возможностей вложения капитала, имеющихся у предприятия. В литературе встречается множество различных подходов к определению ставки дисконтирования. Рассмотрим наиболее распространенные (средневзвешенная стоимость капитала, процент по заемному капиталу, ставка по безопасным вложениям и др.) и приведем оценку достоинств и недостатков каждого подхода.

1.Средневзвешенная стоимость капитала –это средний процент, который предприятие уплачивает за использование капитала (заемных и собственных средств).

Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования имеет ряд преимуществ:

ü стоимость капитала можно точно рассчитать;

ü по стоимости капитала можно судить, по крайней мере, об одном из возможных вариантов альтернативного использования ресурсов – возврате денег акционерам и кредиторам пропорционально их вкладам в капитал предприятия.

Однако есть у этого подхода и недостатки:

ü средневзвешенная стоимость капитала рассчитывается на основе процента по заемным средствам и дивиденда, но и процент, и дивиденды включают в себя поправку на риск;

ü в ходе дисконтирования поправка на риск учитывается при расчете сложного процента, поэтому риск как бы нарастает равномерно с течением времени (однако это происходит не всегда);

ü средневзвешенная стоимость капитала не является постоянной величиной, в результате осуществления инвестиций она может измениться при следующих условиях: если риск планируемого инвестиционного проекта сильно отличается от риска деятельности фирмы в настоящее время; если для осуществления проекта предприятию необходимо привлечь дополнительный капитал из одного конкретного источника (например, взять кредит); средневзвешенная стоимость капитала усредняет все риски предприятия, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут значительно отличаться по степени и характеру риска.

2. Процент по заемному капиталу – это текущая эффективная ставка процента по долгосрочной задолженности, т. е. процент, под который предприятие может взять в долг в настоящее время. Действительно, если капитал можно либо инвестировать, либо вернуть заимодавцам, то процент по заемным средствам равен альтернативной стоимости капитала. Необходимо подчеркнуть, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может быть разным.

Размер эффективной ставки процента по заемным средствам обусловлен комбинацией трех факторов (и, возможно, не отражает изменения стоимости денег во времени): первого – стоимости денег во времени; второго – уровня процента, оговоренного контрактом; впрочем, из-за неуверенности в поступлении платежа ожидаемая сумма процента может оказаться ниже, чем установленная контрактом; третьего – нежелания инвесторов рисковать; в результате (с их позиции) ценность денежных потоков в условиях определенности меньше ценности денежных потоков в условиях неопределенности, даже если их математические ожидания равны между собой.

Последние два фактора затрудняют использование ставки дисконтирования, равной размеру процента по заемным средствам.

3. Ставку процента по безопасным вложениямможно рассматриватькак вмененную (альтернативную) стоимость денег. Определим, что понимается под безопасностью вложений. Существуют определенные виды риска, которые невозможно устранить на практике и которые отражаются на всех процентных ценных бумагах (например, риск изменения процентных ставок в будущем). Недостаток этого подхода в условиях России в том, что трудно определить, какие вложения считать безопасными («скачет» даже доходность государственных ценных бумаг).

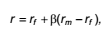

4. Ставка дисконтирования по безопасным вложениям с поправкой на рискравна ставке процента по безопасному вложению, скорректированной с учетом риска:

где r – искомая ставка дисконтирования; – показатель «бета», характеризующий взаимосвязь между среднерыночной доходностью и доходностью данной инвестиции; rm – среднерыночная доходность; rf – доходность безопасного вложения.

Показатель «бета» рассчитывается на основе накопленных статистических данных. Расчетом показателей «бета» для котирующихся на крупнейших мировых фондовых биржах ценных бумаг занимаются специализированные инвестиционные фирмы. «Бета» характеризует взаимосвязь между доходностью данной инвестиции и среднерыночной доходностью.

Например, если коэффициент = 2, это означает, что при росте среднерыночной доходности на 1 % доходность по данной инвестиции вырастет на 2 %.

В основе использования такой ставки дисконтирования лежит модель определения цены капитальных активов (САРМ, capital asset pricing model). Здесь стоит лишь указать, что коэффициент «бета» для большинства инвестиционных проектов любого предприятия получить практически невозможно.

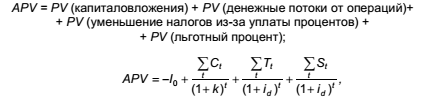

5. Комбинация ставки с поправкой на риск и стоимости долга.Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования «уравнивает» риски всех инвестиционных проектов предприятия. Чтобы отразить различия в риске разных проектов, показатель средневзвешенной стоимости капитала можно несколько модифицировать. Один из возможных подходов – дисконтировать денежные потоки по ставке, отражающей только риск самого проекта и не учитывающей эффект финансирования, как будто проект финансируется исключительно собственными средствами. Единственная проблема – возможность предприятия взять целевой кредит на осуществление определенного проекта под льготный процент, который может оказаться значительно ниже, чем в среднем на рынке. Тогда осуществление инвестиционного проекта позволит предприятию сэкономить часть процентных выплат, а отказ от этого проекта автоматически означает отказ от льготного кредита. Поэтому ставку дисконтирования, равную стоимости собственного капитала k, можно использовать, если рассматривать приведенную стоимость проекта как сумму следующих составляющих:

1) приведенной стоимости денежных потоков проекта после налогов, но без учета кредита и процентов по нему;

2) приведенной стоимости налогов, сэкономленных в результате использования заемных средств за счет того, что часть процентов включается в себестоимость и исключается из налогооблагаемой прибыли;

3) приведенной стоимости процентных выплат, сэкономленных за счет использования льготных кредитов (если таковые есть).

Скорректированная приведенная стоимость APV (adjusted present value) при таком подходе определяется по формуле:

где l0 – первоначальные капиталовложения; Тt – налоговые отчисления, сэкономленные в t-м году вследствие использования конкретной схемы финансирования; St – величина процентов, сэкономленных в году t в результате использования льготного кредита; id – процент по заемным средствам (скорректированный с учетом уменьшения налога на прибыль вследствие включения процентов по заемным средствам в себестоимость).

Чтобы отразить разницу между рискованностью денежных потоков, слагаемые дисконтируют по различным ставкам. Денежные потоки, связанные с экономией налогов и использованием льготного кредита, необходимо дисконтировать по ставке, равной проценту по заемным средствам: денежные потоки, возникающие из-за экономии налогов и процентов, точно известны. Денежные потоки, связанные с осуществлением самого проекта, обладают наибольшим риском, а потому их необходимо дисконтировать по ставке, равной проценту по безопасным вложениям плюс премия за риск конкретного проекта.

Основные преимущества скорректированной приведенной стоимости:

ü учтена специфика проекта;

ü учтен эффект особенностей финансирования проекта;

ü частично учтена различная степень риска для разных денежных потоков.

Недостатки метода:

ü не учтены конкретные источники риска;

ü разная степень риска различных денежных потоков учтена лишь частично (например, риску могут быть подвержены не все денежные потоки от операций, а только их часть, например, издержки на материалы и комплектующие);

ü затруднено определение точного значения поправки на риск;

ü риск учтен через ставку дисконтирования, т. е. предполагается, что более отдаленные по времени денежные потоки сопряжены с большим риском (что не всегда соответствует истине).

Итак, существует множество разнообразных подходов к определению ставки дисконтирования, причем у каждого из них есть свои плюсы и минусы. Выбор ставки дисконтирования в контроллинге инвестиционных проектов – непростая задача. Трудность заключается в том, что с позиции математики не только результат оценки, но и результат ранжирования инвестиционных проектов зависит от ставки дисконтирования.

§

Большинство инвесторов готовы пойти на риск только в том случае, если получат за это дополнительный выигрыш (в виде доходов). Поэтому для полноценного анализа инвестиций контроллер должен определить, сколько стоит риск в глазах инвестора, т. е. за какой дополнительный доход инвестор согласится рисковать.

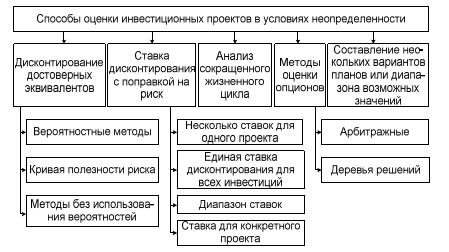

Существует множество подходов к решению непростой проблемы анализа инвестиционных проектов в условиях риска и неопределенности. Возможный вариант их классификации приведен на рис. 5.

1. Анализ ставки дисконтирования с поправкой на риск. Ставка дисконтирования с поправкой на риск – наиболее часто применяемый подход. Напомним, что ставка дисконтирования с поправкой на риск рассчитывается как сумма ставки по безопасным вложениям и поправки на риск. У этого подхода есть ряд достоинств и недостатков.

Основное (и весьма серьезное) достоинство метода в том, что он базируется на хорошо известных законах функционирования рынка капитала (на модели определения цены капитальных активов). Пользуясь этим методом, предприятие оценивает инвестиционные предложения так, как это сделали бы сами акционеры.

Рис. 5. Классификация способов оценки инвестиционных проектов в условиях неопределенности

Но, несмотря на очевидные достоинства, у этого метода есть ряд недостатков:

— использование ставки дисконтирования с поправкой на риск взято из модели определения цены капитальных активов (capital asset pricing model, CAPM) – модели, построенной для «совершенного» (perfect) рынка, а реальный рынок не удовлетворяет требованиям к «совершенному» рынку капитала (полная информация, неограниченное количество продавцов и покупателей, низкие входные и выходные барьеры и т. д.). Кроме того, под риском в этой модели понимают степень отклонения фактической доходности инвестиций от среднерыночной, тогда как в реальной жизни риск более ассоциируется у менеджеров с опасностью потерь или, в крайнем случае, с вероятностью недополучения ожидаемых доходов;

— метод основан на неявном предположении о том, что более отдаленные по времени денежные потоки более рискованны, причем рискованность денежных потоков растет заранее известным нам темпом (в реальности это не всегда так);

— метод повышения ставки дисконтирования не позволяет учитывать конкретные источники риска;

-очень трудно определить точное значение поправки на риск. Не всегда можно найти аналогоцениваемому инвестиционному проекту;

-рационально обоснованные процедуры для этого отсутствуют, а значит, ставка дисконтирования – чисто субъективная величина, для определения ее значения требуется опыт применения методов дисконтирования, а такого опыта в России практически ни у кого из руководителей нет. Неверное определение ставки дисконтирования с поправкой на риск может стать источником значительных ошибок, так как при дисконтировании погрешность накапливается в геометрической прогрессии.

Подводя итог, можно сказать, что несмотря на то, что ставки дисконтирования с поправкой на риск широко используются, на практике этот метод может оказаться не вполне корректным и даже привести к ошибкам в контроллинговых исследованиях.

2. Анализ метода достоверных эквивалентов.Вместо того чтобы менять ставку дисконтирования, многие исследователи предлагают корректировать сами денежные потоки, рассчитав достоверные эквиваленты неопределенных денежных потоков. Достоверный эквивалент неопределенных денежных потоков – это такие определенные денежные потоки, полезность которых для предприятия точно такая же, как и полезность неопределенных денежных потоков.

Использование в качестве достоверного эквивалента математического ожидания денежных потоков – самый простой метод анализа достоверных эквивалентов. Чтобы сделать поправку на риск, находят математическое ожидание денежных потоков для каждого момента времени. Математическое ожидание  где xi – денежные потоки при условии события i; р(i) – вероятность события i.

где xi – денежные потоки при условии события i; р(i) – вероятность события i.

Очевидно, что для вычисления математического ожидания необходимо знать вероятности получения тех или иных денежных потоков. На практике это довольно трудно сделать.

Затем анализ проводят так же, как и в случае, когда риска нет: находят чистую приведенную стоимость или внутреннюю норму рентабельности инвестиций и на основе этих критериев принимают решение, стоит ли оцениваемый проект того, чтобы вкладывать в него деньги, или нет.

§

Метод состояния предпочтения – более сложный и тонкий инструмент. Если достоверный эквивалент равен математическому ожиданию денежных потоков, то ценность денег зависит исключительно от вероятности наступления каждого возможного «состояния природы». Напротив, в основе метода состояния предпочтения лежит предположение о различной полезности денежных потоков для предприятия в различных ситуациях.

Сначала составляют список всех возможных «состояний природы» на каждый период, времени. Здесь «состояние природы» – это денежные поступления за период. Для каждого такого состояния рассчитывают коэффициент, показывающий, чему равна ценность одной денежной единицы в данном «состоянии природы». Этот коэффициент называется коэффициентом приведенной стоимости с поправкой на риск. Он представляет собой произведение трех сомножителей: p(i) – вероятности того, что состояние наступит; PV– приведенной стоимости достоверного дохода в одну денеж-ную единицу и К – коэффициента поправки на риск при данном состоянии, т. е. количественного выражения полезности риска для предприятия:

Ценность одной денежной единицы

в i-м «состоянии природы»

Денежные потоки для каждого «состояния природы» умножают на коэффициент ценности доллара в соответствующем «состоянии природы» и на вероятность самого по себе «состояния природы». Сумма полученных произведений – это ценность предлагаемого инвестиционного проекта. Коэффициент поправки на риск помогает учесть различную ценность денег в разных условиях. Чем выше коэффициент поправки на риск, тем больше ценность денег в данном «состоянии природы».

Модель предпочтительного состояния предполагает, что все инвесторы пришли к согласию, во-первых, относительно «состояний природы», которые в принципе возможны, и, во-вторых, о сегодняшней ценности одной денежной единицы, которая будет получена в каждом из состояний. Если все договорятся и по поводу денежных потоков, возникающих в каждом из состояний, то тем самым будет выработано общее мнение и о ценности активов. Пример активов, приносящих заранее обусловленный денежный доход в случае если некоторое событие произойдет, и ничего, если оно не произойдет, – страховые полисы.

Инвесторы смогут договориться о значениях коэффициентов приведенной стоимости с поправкой на риск (risk-adjusted present value factor, RAPV) для каждого «состояния природы», если существуют рынки, на которых условные (зависящие от «состояния природы») денежные потоки можно «купить» или «продать» по отдельности. Если такие рынки существуют, то инвесторы или потребители могут вложить свое богатство в при-обретение такого портфеля активов, который приносит оптимальное количество долларов в каждом состоянии в зависимости от бюджетных ограничений предприятия.

Метод предпочтительного состояния математически красив и теоретически верен, а потому его использование в контроллинге инвестиционных проектов представляется целесообразным.

Недостатки метода:

· для сложного проекта трудно составить перечень всех возможных «состояний природы»;

· метод требует большого объема вычислений, даже если расчеты производят при помощи компьютера;

· не всегда можно объективно определить ценность денег в каждом «состоянии природы»;

· человеку психологически трудно оценивать вероятности. Перечисленные недостатки затрудняют использование метода достоверных эквивалентов в контроллинге инвестиционных проектов.

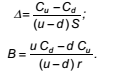

4. Анализ опционных методов.Опционные критерии оценки инвестиционных проектов основаны на предположении о том, что любой инвестиционный проект можно уподобить опциону. Опцион – это ценная бумага, дающая владельцу право на покупку или продажу акции в некоторый будущий момент времени, но по заранее известной цене. Заплатив за опцион сейчас, инвестор покупает право на свободу выбора в будущем: он может либо воспользоваться этим выбором, либо нет. Стоимость опциона всегда неотрицательна (она положительна, если есть ненулевая вероятность получения выгоды от обещанной возможности, и равна нулю, если пользоваться этой возможностью невыгодно).

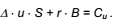

Обычная биномиальная модель оценки опционов выглядит следующим образом.

Пусть r – ставка процента, под которую можно привлечь или вложить капитал на один период, К – цена исполнения опциона покупателя, С – стоимость опциона покупателя в момент времени 0, Сu,С d – стоимость опциона к концу срока, если цена акции в этот момент достигнет соответственно и S и d S

Доходы от опциона покупателя можно точно промоделировать дохода-ми от соответствующим образом выбранного портфеля акций в количестве и облигаций в количестве В. Такой портфель называется хеджированным портфелем. Поскольку опцион покупателя полностью эквивалентен портфелю, стоимости опциона и портфеля должны быть одинаковы.

Если наступит состояние u, то

Если же наступит состояние d, то

Решая полученную систему уравнений относительно и В, получаем

Поскольку доход от хеджированного портфеля равен доходу от опциона, стоимости их тоже должны быть равны между собой:

Достоинство данного метода состоит в том, что для расчета стоимости опциона нет необходимости знать вероятности исходов u и d (эти вероятности учитываются косвенным образом через стоимость акций S).

Ограничение метода опционов в том, что не во всех ситуациях можно создать хеджированный портфель. Применение опционных методов в контроллинге инвестиционных проектов представляется весьма перспективным, поскольку данные методы позволяют оценивать в денежном выражении имеющиеся у предприятия возможности и стоящие перед ним опасности.

При проведении контроллинговых исследований инвестиционных проектов нельзя забывать, что каждый инвестиционный проект интересует предприятие не сам по себе, а в комплексе со всеми остальными. Поэтому в рамках контроллинга инвестиционных проектов возникает вопрос о методике формирования инвестиционных портфелей.

§

Определение структуры контроллинга.

Организационно-методические основы создания системы контроллинга на предприятии, как правило, включают в себя вопросы организации службы контроллинга, определения ее места в организационной структуре предприятия или холдинга, анализа информационных потоков и возможных вариантов внедрения контроллинга на предприятии.

Система контроллинга на предприятии включает в себя не только аналитические показатели и выводы. В системе контроллинга присутствует сильная организационная составляющая – люди, которые занимаются контроллингом, потоки информации между подразделениями предприятия и от подчиненных к руководителям.

Служба контроллинга входит наряду с бухгалтерией, финансовым отделом, планово-экономическим отделом в состав финансово-экономических служб предприятия. Поскольку основная функция контроллинга на предприятии – анализ и управление затратами и прибылью, служба контроллинга должна иметь возможность получать всю необходимую ей информацию и претворять ее в рекомендации для принятия управленческих решений высшими руководителями предприятия.

При создании службы контроллинга на предприятии необходимо учитывать следующие основные требования.

1. Служба контроллинга должна иметь возможность получать необходимую ей информацию из бухгалтерии, финансового отдела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения.

2. Служба контроллинга должна иметь возможность и полномочия организовывать с помощью других экономических служб сбор дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб.

3. Служба контроллинга должна иметь возможность внедрять новые процедуры сбора аналитической информации на постоянной основе. Вопрос о выплате компенсации сотрудникам других служб за увеличение нагрузки должны решать руководители, для которых предназначена информация службы контроллинга.

4. Служба контроллинга должна иметь возможность быстро доводить информацию до сведения высшего руководства предприятия.

5. Служба контроллинга должна быть независимой от той или иной финансово-экономической службы.

В соответствии с вышеприведенными требованиями возникают возможные варианты создания службы контроллинга и ее места в организационной структуре предприятия.

Место службы контроллинга в организационной структуре предприятия. Возможные варианты внедрения контроллинга

На первом этапе существования служба контроллинга представляет собой рабочую группу из 3–4 человек, которая выполняет роль аналитической службы и обеспечивает руководителей (в первую очередь заместителя директора по экономике, финансового директора, коммерческого директора) оперативной информацией о состоянии затрат на предприятии, периодически составляет развернутые аналитические отчеты, прогнозирует показатели финансово-экономического положения предприятия, проводит экономическую экспертизу управленческих решений, связанных с затратами и прибылью, налаживает методику планирования в планово-экономическом отделе. На первоначальном этапе работы службы контроллинга нет необходимости привлекать дополнительных сотрудников для сбора контроллинговой информации на уровне цехов предприятия, так как заполнение аналитических форм для службы контроллинга можно возложить на экономистов цехов. Таким образом, служба контроллинга на предприятии в этот период деятельности представляет собой небольшую группу высококвалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объему экономической информации.

Как и любая финансово-экономическая служба, служба контроллинга в течение определенного периода становления налаживает связи с другими службами и отделами, организует информационное сотрудничество, способствует более точному разделению функций. В крупных европейских компаниях период становления контроллинга доходил до 6 лет.

Поскольку информация, которую готовит служба контроллинга, предназначена для заместителя директора по экономике (финансового директора, коммерческого директора) и генерального директора, целесообразно подчинить службу контроллинга напрямую заместителю генерального директора по экономике, которому непосредственно подчинены также главный бухгалтер, начальники финансового и планово-экономического (ПЭО) отделов, начальник службы сбыта (таким образом, начальник службы контроллинга получает достаточно высокий статус и независимость от начальников других финансово-экономических служб).

Более того, служба контроллинга ставится в некотором роде в привил-гированное положение, поскольку приказом заместителя генерального директора по экономике (финансового директора) остальные службы обязуются представлять службе контроллинга всю необходимую информацию. Поэтому не рекомендуется подчинять службу контроллинга начальнику ПЭО или главному бухгалтеру, несмотря на близость функций их служб функциям службы контроллинга.

Однако реальная ситуация всегда отличается от идеальной: если какая-то аналитическая работа на предприятии проводится, то этим, как правило, занимается ПЭО. Он составляет плановые сметы затрат и калькуляции на отдельные виды продукции, работ и услуг, на основании данных бухгалтерии рассчитывает фактические сметы затрат и калькуляции, определяет отклонения. Кроме того, обычно на ПЭО лежат функции ценообразования (по системе «затраты нормативная прибыль»), проверки калькуляций поставщиков услуг и др.

С большой долей уверенности можно утверждать, что ПЭО будет считать деятельность службы контроллинга «вторжением» на его законную территорию и может скрытно или открыто бойкотировать деятельность службы контроллинга, «зажимать» информацию, словом, вести «позиционные бои местного значения». Самый распространенный аргумент ПЭО – «Обучите нас методам контроллинга, и мы все сделаем сами». Принципиальная ошибка данной позиции – недооценка роли аналитической работы на предприятии, мнение, что анализом можно заниматься в свободное от основной работы время, «между прочим». Обязанности ПЭО – это расчет затрат и финансового результата по цехам, предприятию в целом, видам продукции. Именно на расчеты уходит большая часть рабочего времени, ПЭО загружен текущей работой, и его усилия направлены отнюдь не на анализ хозяйственной деятельности предприятия.

Принципиальное отличие службы контроллинга от других финансово-экономических служб состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи).

Часто приходится слышать, что анализом затрат и предложениями по оптимизации экономической работы предприятия могут заниматься специально создаваемые временные группы. Допустим, собирается такая группа, состоящая из специалистов планового, финансового отделов и бухгалтерии, раз в две недели и ищет решения проблем в области аналитической работы. Похожая организационная форма решения проблем существует во многих западных компаниях. К сожалению, мы не можем согласиться с тем, чтобы аналитическая работа в области затрат велась на такой временной (а следовательно, не вполне серьезной) основе. Аналитическая работа – это системная работа, и она требует системного подхода, работы на постоянной основе, ответственности за сроки и результаты. То же самое относится к процессу непрерывных улучшений. Поэтому оптимальным (и часто единственно приемлемым) вариантом является организация службы контроллинга как отдельного подразделения, равноправного с бухгалтерией, плановым и финансовым отделами.

§

Организационную форму контроллинга выбирают исходя из нескольких критериев с учетом специфики конкретного предприятия.

3aдaчa построения рациональной структуры финансово-экономических служб предприятия заключается в создании служб, способных решать весь спектр проблем предприятия и в то же время не дублировать функции друг друга.

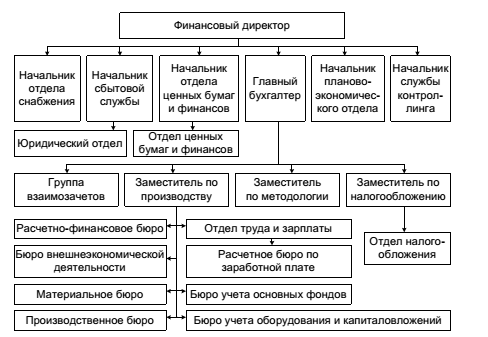

Служба контроллинга призвана занять свое достойное место среди этих подразделений. Пример включения службы контроллинга в структуру финансово-экономических служб предприятия представлен на рис. 6.

Рис. 6. Пример рационального построения финансово-экономических служб предприятия с включением в их структуру службы контроллинга

В службе контроллинга, состоящей из 3–4 сотрудников (контроллеров), у каждого есть свои должностные обязанности, и в то же время должен соблюдаться командный принцип работы, когда какое-то крупное аналитическое задание сотрудники службы контроллинга выполняют все вместе, помогая друг другу. Опыт внедрения контроллинга на ряде крупных российских предприятий показывает, что рациональным является следующий состав службы контроллинга:

ü начальник службы контроллинга;

ü контроллер-куратор отделов;

ü контроллер-специалист по управленческому учету;

ü контроллер-специалист по информационным системам.

Начальник службы контроллинга – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который «изнутри» знает, как организованы бухгалтерия и плановый отдел. Начальник службы контроллинга должен знать бухгалтерский учет и разбираться в технологических вопросах работы своего предприятия. Для данной должности, возможно, подойдет заместитель главного бухгалтера или начальника планового отдела, а также кто-либо из экономистов предприятия. Начальник службы контроллинга несет ответственность за выходящие документы, аналитические расчеты и прогнозы перед своим непосредственным начальником – заместителем директора по экономике (финансовым директором), а также перед генеральным директором. Такое положение предъявляет повышенные требования к квалификации и интеллектуальным возможностям начальника службы контроллинга.

Контроллер-куратор цехов– квалифицированный специалист, знакомый с организацией работы и проблемами всех цехов предприятия, понимающий суть работы и технологические аспекты работы каждого цеха. Если предприятие очень крупное, и цехов много (больше 10), то на эту должность требуются два человека, которые разделят между собой цеха по группам (например, один возьмет цеха основного производства, другой – вспомогательного).

Обязанности контроллера-куратора цехов:

– разработка форм сбора аналитической информации по цехам предприятия;

– сбор аналитической (плановой и фактической) информации от цехов (центров ответственности);

– обработка и анализ полученных данных, разработка нормативов затрат по цехам и поддержание их актуальности;

– расчет аналитических показателей работы цехов и предприятия в целом;

– прогнозирование выручки, затрат и прибыли с помощью методики контроллинга;

– анализ отклонений фактических данных от плановых, выявление причин отклонения и установление виновных;

– составление аналитических отчетов для заместителя генерального директора по экономике (финансового директора);

– экспертиза управленческих решений, связанных с затратами курируемых цехов.

На эту должность целесообразно приглашать экономистов цехов (можно молодых), экономистов планово-экономического отдела, бухгалтерии, финансового отдела, службы сбыта. Здесь решающую роль играют активность и желание работать.

Контроллер-специалист по управленческому учету – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции.

Обязанности контроллера-специалиста по управленческому учету:

– разработка процедур передачи данных из бухгалтерии в службу контроллинга;

– контроль за сбором и анализом фактической учетной информации в службе контроллинга;

– разработка предложений по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы;

— экономическая экспертиза управленческих решений.

Контроллер-специалист по информационным системам – квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы.

Обязанности контроллера-специалиста по информационным системам:

– оценка целесообразности автоматизации контроллинговой работы на отдельных этапах;

– оценка вариантов и предложений отдела автоматизации по автоматизации контроллинговой работы;

– расчеты и обоснование затрат на автоматизацию контроллинговой работы;

– разработка форм для автоматизированного сбора информации;

– оптимизация документооборота на предприятии;

– координация работы отдела автоматизации в области автоматизации контроллинговой работы.

§

Определим понятия «информационные потоки» и «система информационных потоков» для употребления их в системе контроллинга.

Информационные потоки – это физическое перемещение информации от одного сотрудника предприятия к другому или от одного подразделения к другому. Поэтому мы не рассматриваем преобразование информации (например, бухгалтерскую проводку) в качестве информационных потоков в системе контроллинга.

Система информационных потоков – совокупность физических перемещений информации, которая дает возможность осуществить какой-либо процесс, реализовать какое-либо решение. Наиболее общая система информационных потоков – это сумма потоков информации, которая позволяет предприятию вести финансово-хозяйственную деятельность.

Цель работы с информационными потоками – оптимизация работы предприятия. Существует множество методов достижения этой цели.

Информация, которая собирается в системе контроллинга для обработки и анализа, должна отвечать следующим требованиям:

· своевременности, т. е. информация по затратам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;

· достоверности (чтобы не тратить дополнительные усилия и время на проверку информации);

· релевантности (существенности), т. е. информация должна помогать принимать решения;

· полезности (эффект от использования информации должен перекрывать затраты на ее получение);

· полноты, т. е. не должно быть упущений;

· понятности, т. е. информация не должна требовать значительных усилий для «расшифровки»;

· регулярности поступления.

Чтобы обеспечить выполнение этих требований к информации, сотрудники, работающие в системе контроллинга, вынуждены разбираться с информационными потоками.

Не секрет, что информационные потоки, когда ими не занимаются специально, далеки от совершенства: может происходить дублирование информации; она может не доходить до адресата; после получения информации могут потребоваться уточнения. Отсюда вытекает необходимость совершенствования системы информационных потоков, изменения алгоритмов прохождения документов, автоматизации передачи информации.

Если служба контроллинга берет на себя наведение порядка в экономике предприятия, то целесообразно включить автоматизацию в сферу интересов службы контроллинга. Отдел автоматизации занимается написанием программ, их отладкой, выявлением ошибок в покупных программах, установкой компьютеров на рабочих местах, а служба контроллинга может заниматься постановкой задачи, чтобы не потерять главную цель автоматизации – повышение эффективности работы финансово-экономических служб.

Традиционно такую информацию в виде фактической сметы затрат по предприятию представляет бухгалтерия. После того как бухгалтерия обработала приход и расход материалов, определила цену списания материалов в производство, получила сумму затрат на материалы, начислила заработную плату и отчисления, обработала счета за электроэнергию, газ, воду, произвела расчет услуг цехов друг другу и сторонним организациям, начислила амортизацию основных фондов, распределила накладные расходы между цехами и видами продукции, начислила налоги в бюджет и отчисления во внебюджетные фонды, она может получить фактические данные по затратам всего предприятия в виде сметы затрат и калькуляций на отдельные виды продукции. Сравнив фактическую смету затрат с выручкой, бухгалтерия определяет финансовый результат.

§

В настоящее время в подавляющем большинстве крупных корпораций все эти операции (закрытие счетов, формирование затрат и финансового результата) осуществляют ежемесячно, т. е. ПЭО предприятия планирует на месяц выпуск продукции, затраты и финансовый результат, а затем рассчитывает фактические данные и сравнивает их с плановыми.

Эта система имеет большой недостаток – неоперативность. Закрытие счетов, определение затрат и финансового результата отнимает столько времени у бухгалтерии, что обычно фактическую смету затрат получают к 20-му числу следующего месяца. Кто-то назвал такой неоперативный учет затрат «посмертным учетом» (к сожалению, именно «посмертным учетом» продолжают пользоваться руководители большинства российских промышленных предприятий). В любой сфере деятельности невозможно ориентироваться на данные двухмесячной давности. Определяя выгодность той или иной операции, финансовый или генеральный директор вынуждены делать «прикидки на сегодняшний день». Получается, что руководитель может оперировать только данными об объеме выпущенной продукции (сводку приносят из цеха ежедневно) и информацией о количестве пришедших на счет денег (платежные поручения и выписки поступают в финансовый отдел ежедневно). Исходя из «сегодняшних» объема выпуска и затрат, руководитель делает расчет прибыли (на уровне интуиции).

Анализ вышесказанного подводит к первой и, возможно, самой важной задаче службы контроллинга – обеспечению оперативного (сегодня, сейчас) получения информации о выручке и затратах предприятия. Время решения этой задачи для руководителей ограничено возможностью принятия конкретных управленческих решений для исправления ситуации.

В настоящее время на большинстве предприятий основной период планирования и учета – это месяц. Раз в месяц начисляют и выплачивают заработную плату, оплачивают счета за электроэнергию, определяют расход материалов, списанных в производство. Раз в месяц бухгалтерия предприятия проводит работу по закрытию счетов и формированию затрат и финансового результата. Задача службы контроллинга – создание системы, обеспечивающей руководителей информацией о затратах предприятия чаще, чем 1 раз в месяц. Для того чтобы собирать затраты и сводить баланс каждый день, потребуется принципиально новый уровень автоматизации учета.

Для создания такой системы необходимо рассмотреть основные элементы затрат, по которым требуется собирать информацию. Как правило, это:

ü материалы и малоценные и быстроизнашивающиеся предметы (МБП);

ü заработная плата;

ü электроэнергия, газ, вода;

ü амортизация;

ü услуги сторонних организаций;

ü услуги отделов друг другу.

Служба контроллинга должна договориться с бухгалтерией о вводе данных цехов по затратам, чтобы далее служба контроллинга выбирала информацию из базы данных и обрабатывала ее по своим «контроллинг-вым правилам», т. е. получала сводные аналитические формы. В результате обработки контроллинговые данные получаются не совсем точными с бухгалтерской точки зрения, однако эта точность достаточна для принятия управленческих решений. Именно эти достоверные на 95 % данные нужны финансовому директору сегодня, а точные на 100 % бухгалтерские отчеты месяц спустя – информация, бесполезная для принятия оперативных управленческих решений.

Служба контроллинга не делает проводок, она не пересчитывает обороты и не меняет сальдо по счетам – это прерогатива бухгалтерии. Служба контроллинга анализирует данные и группирует их по определенным признакам (переменные и постоянные, относящиеся к данному центру затрат и не относящиеся и т. д.). Поэтому работа службы контроллинга не мешает бухгалтерии и позволяет им работать в единой команде, как это и должно быть на прогрессивном предприятии.

Контроллинг – новое явление в организации, поэтому его внедрение может вызвать сопротивление. Чтобы преодолеть это сопротивление, быстро добиться первых результатов, а затем утвердить на предприятии стабильно работающую систему, следует проанализировать трудности, которые могут возникнуть, их причины и средства, позволяющие им противостоять. Феномен сопротивления новому на первый взгляд парадоксален, но все же общеизвестен.

Согласно теории инноваций, при распространении любого нововведения сначала его воспринимает группа «ранних новаторов», ориентирующихся на внешние источники информации. Группа, объединенная некоторой идеей, всегда обладает большим весом во всей организации, и именно через нее процесс распространяется дальше, на всех остальных сотрудников фирмы.

Процесс восприятия (диффузии) инноваций может проходить двумя способами:

— реадаптацией, т. е. ломкой инерции поведения сотрудников предприятия;

— рутинными изменениями, когда нововведение является лишь видоизменением стандартного поведения.

Реадаптация – болезненный процесс, особенно если он связан с ломкой глубинного слоя корпоративной культуры.

Любые преобразования, входящие в противоречие с корпоративной культурой, встречают сопротивление, и, наоборот, действия, согласующиеся с культурой, воспринимаются с большей готовностью. «Культурный риск» организационных нововведений зависит от степени их соответствия корпоративной культуре и важности собственно нововведений.

Что же делать, если инновации необходимы, но им противостоит инерция поведения?

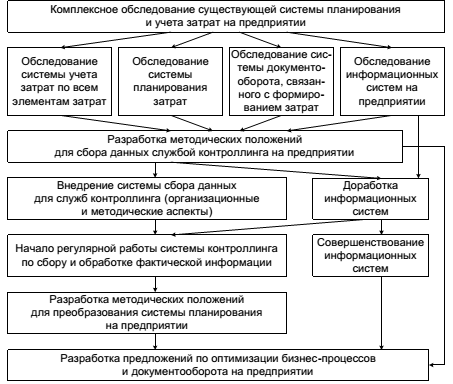

Основной идеей является нацеленность на быстрейший «запуск» сбора контроллинговой информации, для того чтобы руководство предприятия увидело реальную отдачу от работы службы контроллинга. Не следует оптимистично полагать, что систему сбора информации с нужной периодичностью можно «запустить» сразу же. Пройдет несколько месяцев, прежде чем система сбора информации реально заработает. За это время служба контроллинга должна провести комплексное обследование предприятия, что обеспечит хороший задел для будущей работы (рис. 7), позволит решить множество методических и организационных проблем, устранить препятствия на пути работы системы сбора информации, составить детальный классификатор затрат на предприятии, провести несколько семинаров с работниками предприятия и еще много другой необходимой работы.

Рис.7. Общая последовательность работ по внедрению системы контроллинга на предприятии

При любом варианте внедрения работа системы контроллинга должна базироваться на экспертной диагностике финансово-хозяйственного состояния предприятия.

§

Экспертная диагностика финансово-хозяйственного состояния предприятия занимается оценкой различных сторон деятельности предприятия с целью обнаружения узких мест, возможностей и опасностей для принятия оптимальных оперативных и стратегических решений.

Основные цели диагностики финансово-хозяйственного состояния предприятия:

· объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы;

· постоянный контроль рациональности функционирования хозяйственных систем, контроль за выполнением планов и бюджетов, контроль за процессами производства и реализации продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения плана;

· прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения плана.

Исходя из этого можно сказать, что главной целью анализа финансово-хозяйственного состояния предприятия является подготовка информации для принятия управленческих решений на всех ступенях иерархической лестницы.

В настоящее время диагностика финансово-хозяйственной деятельности предприятия наполняется конкретным содержанием, а именно:

ü анализом обоснования и выполнения планов и бюджетов;

ü сравнительным анализом маркетинговых мероприятий, включающим сопоставление реального развития событий с ожидаемыми за определенный отрезок времени;

ü анализом возможностей производства и сбыта;

ü выяснением внутренних и общеэкономических ситуаций, влияющих на производство и сбыт;

ü анализом деловых сценариев и их реальным осуществлением;

ü анализом соотношения спроса и предложения;

ü анализом поставщиков сырья и комплектующих изделий;

ü анализом конкретных потребителей и их оценкой качества выпускаемых товаров;

ü анализом затрат живого и овеществленного труда с необходимой их детализацией;

ü анализом конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток);

ü анализом коммерческого риска с учетом влияния политических, демографических, культурных, экологических, структурно-организационных и других факторов.

Источники информации для экспертной диагностики подразделяются на учетные и внеучетные.

Учетные источники информации:

— бухгалтерский учет и отчетность;

— статистический учет и отчетность;

— управленческий учет и отчетность.

Внеучетные источники информации:

— материалы ревизий, внешнего и внутреннего аудита;

— данные лабораторного и врачебно-санитарного контроля;

— результаты проверок налоговой службы;

— материалы производственных совещаний, собраний трудового коллектива;

— средства массовой информации;

— внутренние документы и переписка со сторонними организациями;

— сведения, получаемые от личного контакта с исполнителями.

§

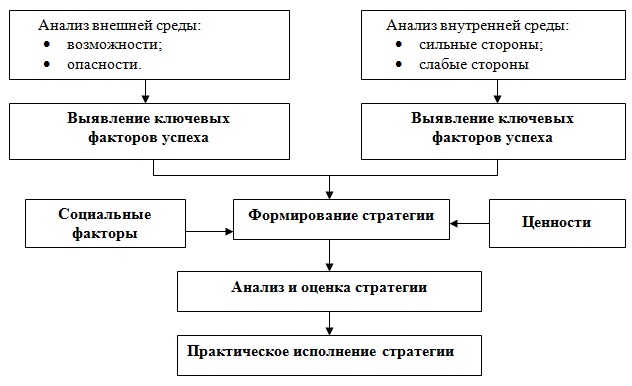

Анализ финансово-хозяйственной деятельности предприятия невозможен без привлечения соответствующих планово-нормативных данных. Для диагностики финансово-хозяйственного положения предприятия применяют специальные методы. Их можно подразделить на оперативные и стратегические.

Стратегическая диагностика помогает оценить эффективность стратегии предприятия, понять стратегическую позицию предприятия в каждом из направлений его деятельности, оценить сильные и слабые сигналы, поступающие из внутренней и внешней среды. Информация, полученная в ходе такой диагностики, оказывает неоценимую поддержку руководителю в процессе формирования стратегии предприятия.