Интересно узнать, какой расход или доход будет у вас в день или в месяц по вкладу или кредиту, если годовая процентная ставка в процентах составляет — двенадцать годовых? Вы можете воспользоваться калькулятором для расчета, а чуть ниже приведены некоторые примеры для различных сумм. Расчеты под 12% годовых вполне подходят как для вкладов, так и для кредитов или кредитных карт популярных банков.

Каждый инвестор, который вкладывает средства в банковские депозиты, преследует цель его приумножения. Среднестатистический клиент банка не всегда может найти «золотую середину» уровнем доверия к банку и ожидаемой доходностью. С целью сохранения собственных средств большинство из них пренебрегают доходностью и открывают вклад в банке, финансовое состояние которого вызывает доверие. Разберемся, можно ли открыть вклад под 12% годовых и не беспокоится о его сохранности. Для начала проанализируем, каким банкам соотечественники готовы доверить собственные средства.

Предложения 2015 года:

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

- Капитализация процентов

- Эффективная процентная ставка по вкладу

- Налог на доход по вкладам

- Как было до 2021 года

- Как стало с 2021 года

- Что влияет на величину процентной ставки по вкладам

- Банки, предлагающие максимальные проценты по вкладам

- Способы размещения средств под 12% годовых и выше

- Инвестиции в МФО

- Покупка Ценных бумаг

- Сравнение способов вложений денежных средств

- Как же учесть пополнение в калькуляторе?

- Ставки по вкладам в банках Москвы

- В каком банке Москвы лучше открыть вклад?

- Дополнительная информация по вкладам в Москве

- Часто задаваемые вопросы

- Вклады для физических лиц

- Как рассчитать проценты по вкладу — формула

- Возможности депозитного калькулятора

- Относительно каких параметров происходит расчет годовых процентов?

- Кредитный калькулятор под 12% годовых

- Финансовая информация

- Сервисы и продукты Банкирос

- Лучшие условия вкладов

- Каким банкам доверяют вкладчики?

- Требования и документы для открытия вклада

- Куда положить вклад под высокий процент в надежный банк?

- В каком банке лучше открыть вклад?

- Можно ли вложить деньги на сутки?

- Калькулятор вклада с пополнением

- Вклады и депозиты

- Как найти депозитные предложения?

- Калькулятор вкладов

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Rэф. = × × 100

Rэф. – эффективная ставка

P — проценты, начисленные за весь период вклада

S — сумма вклада

d — срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогооблажения дохода по вкладам.

Налог на вклады за 2021 и 2022 год отменен.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

В качестве примера возьмем 2021 год.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов.

Размещая собственные сбережения в депозит, каждый вкладчик рассчитывает на получение максимального дохода от вложений. Процентные ставки по вкладам определяются политикой, проводимой в каждой кредитной организации, поэтому они совершенно разные. Максимальные проценты начисляются по вкладам с жесткими условиями, которые нельзя снимать или пополнять во время действия договора.

Наряду с повсеместным снижением процентных ставок по кредиту, снижаются процентные ставки банков по привлекаемым средствам. Можно ли открыть вклад под 12% годовых сегодня? Какие предложения есть у банков и прочих финансовых компаний? Как можно разместить денежные средства, чтобы получить доход от 12% годовых?

Что влияет на величину процентной ставки по вкладам

В каждой финансовой компании существуют собственные программы по привлечению средств в депозиты. Доходность вкладов зависит от многих факторов:

Банки, предлагающие максимальные проценты по вкладам

Вклад 12 процентов годовых сегодня невозможен. Максимальные процентные ставки составляют до 8–9% годовых:

Многие банки снижают эффективную процентную ставку по вкладам, предлагая подключить к депозиту дополнительные опции: частичное пополнение, частичное снятие, капитализация процентов, возможность управления вкладом и т. д. Они являются платными.

Преимущества вложений в депозиты банков:

Способы размещения средств под 12% годовых и выше

У вкладчиков, которые желают разместить собственные средства с доходностью 12% годовых и выше, такая возможность имеется, однако она сопряжена с повышенными рисками. Способы размещения денежных средств под 12% годовых и выше:

ПИФы являются популярным способом вложения средств. Сегодня работает множество паевых фондов, многие из которых являются дочерними компаниями кредитных организаций. Механизм работы инвестиций прост: вкладчики размещают средства в паевой фонд, а специалисты, которые управляют ПИФом вкладывают их в различные операции. Если ситуация на рынке будет благоприятной, средства будут размещены грамотно, владельцы паев получают хороший доход. Данные вложения обладают рядом особенностей:

Как работает ПИФ?

Примеры ПИФов от банков:

Инвестиции в МФО

Новым видом инвестирования денежных средств являются вложения в микрофинансовые компании. Процесс инвестирования аналогичен вложению в другие финансовые компании: заключается договор об инвестировании денежных средств на определенных условиях. Вкладчик переводит деньги компании либо покупает облигации, она предоставляет займы. Законодательно установлен минимальный порог инвестирования для частных лиц в 1,5 млн р. Юридические лица могут вкладывать средства от 100 тыс. р. Доходность от сделки зависит от срока и суммы размещения, а также от степени риска операций, проводимых МФО.

Разумеется, можно снизить риск вложений. Для этого нужно:

Инвестировать в МФО просто. Это можно сделать напрямую через сайты компаний, зарегистрировавшись в личном кабинете; в некоторых компаниях необходимо посетить офис. Все МФО предлагают несколько программ для инвестирования, поэтому клиент сможет выбрать для себя наиболее приемлемые условия. При первом вложении денежных средств выбираются краткосрочные программы, т. к. они обладают меньшими рисками.

Сайты компаний предлагают онлайн-калькуляторы, на которых можно рассчитать предварительную доходность сделки. Перед подписанием договора необходимо внимательно ознакомиться с его условиями, возможностью досрочного расторжения, гарантированной доходностью, наличием страховки и т. д. Примеры надежных компаний, которые предлагают хороший процент доходности от инвестиций:

Покупка Ценных бумаг

Для долгосрочной перспективы можно приобрести ценные бумаги прибыльных компаний: акции, облигации, еврооблигации. При росте стоимости ценной бумаги возрастает доход вкладчика. Однако, гарантии роста никто не дает, принимая решение купить ценные бумаги, клиент принимает на себе все возможные риски сделки.

Самостоятельно сделать выбор, какие ценные бумаги стоит приобретать, может только специалист, поэтому напрямую осуществлять сделку нерентабельно. Для увеличения вероятности получения хорошей прибыли привлекаются брокерские компании.

Популярные брокерские компании:

Преимуществом покупки ценных бумаг является высокий уровень доходности на долгосрочную перспективу. Доходность будет зависеть от объема вложений и прибыльности сделки, в которую вложены средства. Покупка контрольного пакета акций прибыльной компании предоставляет дополнительную возможность управлять ею, влиять на ее развитие.

Участие в сделках брокерских компаний снижает доходность от сделки. Стоимость услуг брокеров составляет % от объема трейда. Однако участие профессионала в операции существенно снижает риск сделки, и увеличивает возможность получения максимального дохода.

Сравнение способов вложений денежных средств

Все способы вложения денежных средств имеют свои положительные и отрицательные стороны. Нет 100% варианта получить высокую прибыль от сделки, ничем не рискуя. Прежде чем принимать решение о способе вложения денег для получения дохода 12% годовых и выше, необходимо проанализировать все плюсы и минусы выбранного варианта.

Сравнительная таблица выгодности вложений различными способами:

Таким образом, по соотношению доходность/риск наиболее приемлемыми являются вложения в ПИФы и в МФО. Они предоставляют возможность получить доход от сделки при умеренном риске. Получить доход от вложений в размере 12% годовых реально, надо только правильно выбрать программу инвестирования.

https://youtube.com/watch?v=trmEfAUL0zg%3Fenablejsapi%3D1%26autoplay%3D0%26cc_load_policy%3D0%26cc_lang_pref%3D%26iv_load_policy%3D1%26loop%3D0%26modestbranding%3D0%26rel%3D1%26fs%3D1%26playsinline%3D0%26autohide%3D2%26theme%3Ddark%26color%3Dred%26controls%3D1%26

Как же учесть пополнение в калькуляторе?

Если по вкладу предусмотрена капитализация, то она будет распространяться и на величину пополнения. При расчете вклада калькулятор учтет все параметры, прежде чем представить итоговый расчет.

Ставки по вкладам в банках Москвы

Поскольку проценты по вкладам в Москве во многим определяют, какая сумма по депозиту будет добавлена к изначальной, многие считают их самым главным условием вклада и на этом основании делают выбор программы и банка.

Конечно же, ставки по депозитам оказывают большое влияние на доходность депозитов в Москве, но не только они могут уменьшить или увеличить вашу прибыль. Так, сам тип депозита может сильно повлиять на выгодность всей депозитной программы:

Таким образом, если вы хотите открыть вклад под высокие проценты, то постарайтесь грамотно спланировать свой бюджет, чтобы быть готовым к соблюдению определенных ограничений:

Нарушение данных правил по вкладам в банках Москвы могут привести к штрафным санкциям от банка и уменьшению изначальной ставки.

Кроме этого, вы можете выбрать под себя период выплат процентов. Вариантов существует несколько:

Начисляются все проценты по вкладам физических лиц в Москве ежедневно, но могут отличаться друг от друга наличием капитализации.

В каком банке Москвы лучше открыть вклад?

В 2023 году с депозитами работают очень многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др.

Чтобы открыть вклад в Москве на самых лучших условиях, придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Быстро получить всю необходимую информацию по действующим вкладам вам поможет депозитный калькулятор на этой странице:

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

Дополнительная информация по вкладам в Москве

До 2021 года налог на вклады зависел от величины процентной ставки. Платить приходилось только в том случае, когда ставка превышала ставку рефинансирования + 5 пунктов. Это правило действовало для рублевых предложений.

Например, в 2020 году ставка рефинансирования равнялась 4,25%. То есть максимальное значение ставки без налогов была 9,25%. Вы оформили депозит под 11% и внесли 100 000 рублей. Разница текущего и разрешенного значения равно 1,75 (11-9,25). Значит, налог высчитывали с такой суммы:

100 000 х 1,75 = 1 750 рублей

С этой суммы взимается налог. Для налоговых резидентов РФ — 35%, для нерезидентов — 30%.

То есть заплатить пришлось бы 1 750 х 0,3=525 рублей.

Для вкладов, оформленных до 2021 года до сих пор действует такой налоговый расчет. Расчет нашим калькулятором осуществляется с учетом налогов.

С 2021 года года налоги будут высчитываться по-другому. Величина процентов снизилась — 13%. И зависит она теперь не от размера процентной ставки, а от суммы дохода. Платить налог нужно будет с разницы между суммой дохода и установленной максимальной суммой (в 2021 году это 1 млн рублей х ключевую ставку ЦБ РФ).

Часто задаваемые вопросы

На какой срок открывать вклад?

Ориентироваться нужно на собственную потребность в деньгах, но для всех вкладов действует правило: чем продолжительнее срок размещения, тем выше доход. Это связано с тем, что банку выгодно распоряжаться средствами клиента как можно дольше. Поэтому наибольшую прибыль удастся получить, если открыть депозит на длительный срок (без частичного снятия).

Также можете ознакомиться со всеми вкладами от 6 месяцев и больше.

Можно ли снять вклад раньше срока?

Есть вклады, которые подразумевают возможность частичного снятия. Такие счета можно обналичивать до неснижаемого остатка — части депозита, которая по договору с банком должна остаться неприкосновенной. При этом в доходности клиент не теряет. А вот если снять сумму больше неснижаемого остатка или вовсе забрать безотзывной вклад, банк применит штрафные санкции. Обычно это выражает в пересчете процентов — клиент получит минимальный доход за то время, что его деньги лежали в банке.

Сколько денег я могу накопить на вкладе?

Зависит от условий вклада. Для примера представим, что клиент банка готов разместить под процент 350 тыс. рублей сроком на год. Банк, в который он обратился, предлагает ставку 6,50% с капитализацией. Доходность вклада рассчитаем онлайн-калькулятором Bankiros.ru и получим:

Если же проценты регулярно снимать, не присовокупляя их к «телу» вклада, доходность окажется ниже (не возымеет эффекта капитализация). В остальном доходность по депозитам зависит от суммы, процента и срока размещения: чем они выше, тем больше денег заработает вкладчик.

Посмотрите самые выгодные вклады на сайте.

Как выбрать лучшие вклады, используя депозитный калькулятор?

Чтобы выбрать наиболее выгодный депозит для себя необходимо рассчитать каждый привлекательный вклад, используя калькулятор вкладов с дополнительной капитализацией, после чего сравнить полученные значения. Перед тем, как оформлять договор на вклад, рекомендуется обратиться в банк и проверить данные, которые дал депозитный калькулятор. Это необходимо сделать, поскольку расчет вклада онлайн калькулятор всегда выдает предварительный. Ваши накопления могут отличаться от тех, которые были высчитаны программой.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. Однако у каждого банка есть ряд условий закрытия депозита. Подробнее почитайте об условиях закрытия вклада.

Вклады для физических лиц

Капитализация, или сложные проценты, – это дополнительная опция для депозитов. Она позволяет начислять проценты не только на первоначально внесенную сумму на счет, но и на начисленные за предыдущие периоды проценты. То есть каждый месяц тело вклада увеличивается за счет присоединения.

Вклады с капитализацией процентов более выгодные, чем их аналоги. Они позволяют получить большую прибыль в конце срока действия.

Присоединять проценты к телу депозита банк может ежедневно, еженедельно, ежемесячно или ежеквартально. Чем чаще, тем больше будет итоговая прибыль. На практике встречается ежемесячная капитализация.

Не нужно путать сроки капитализации со сроками выплаты процентов. Они могут не совпадать.

Самостоятельно произвести расчет вклада с капитализацией очень сложно. Лучше воспользоваться калькулятор сложного процента с капитализацией. Там учитываются все нюансы для расчета.

Как рассчитать проценты по вкладу — формула

Если хочется сделать самостоятельный расчет, то мы поможем это сделать. Если капитализация не действует, то считать нужно по этой формуле:

ПРИБЫЛЬ = (P x I x T)/(K x 100)

Обозначения в формуле расшифровываются так:

Давайте попробуем рассчитать вклад. Допустим, что Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

Прибыль (начисленные проценты) = (100 000 x 8 x 91)/(365 x 1000)= 1 994, 5 рублей.

Формула расчета вклада без капитализации несложная. Но когда появляется присоединение процентов, расчет выглядит внушительней. Для вычисления сложных процентов нужно использовать формулу:

ПРИБЫЛЬ = P x ( 1 + (I x K)/(T x 100%))n

Давайте попробуем посчитать процент по вкладу, сколько получит Иван Иванович, если выберет не обычный вклад, а с капитализацией. Напоминаем условия. Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

ПРИБЫЛЬ = 100 000 x ( 1 + (8 x 31)/(365 x 100%))3= 2 008 рублей.

То есть Иван Иванович получит 1995 рублей при вложениях без капитализации и 2 008 рублей — разница невелика, но при больших суммах и периодах инвестирования она будет более значительной.

Возможности депозитного калькулятора

Наш калькулятор вкладов онлайн — это удобный инструмент, который справляется сразу с несколькими задачами:

В итоге плюсы от размещения денег на вклад клиент просчитывает заранее. Позволяет рассчитать калькулятор накопительный счет и учесть другие параметры депозитов. Параллельно калькулятор помогает сравнить сразу несколько депозитов и выбрать тот, что сулит максимальную доходность. А еще функционал процентного калькулятора экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный расчет вклада.

Относительно каких параметров происходит расчет годовых процентов?

Доходность любого вклада определяют его условия — это, прежде всего, сумма, ставка, срок размещения и способ начисления процентов (с капитализацией или без). Калькулятор вкладов учитывает все необходимые параметры. Остановимся на их характеристике подробнее:

Преимущество калькулятора депозитов онлайн состоит в том, что он учитывает все параметры, в то время как банковские клиенты не всегда справляются с расчетами. Например, капитализация работает по громоздкой формуле, а если к ней прибавить периодические пополнения или снятия, то самостоятельно определить доходность по такому вкладу обывателю почти нереально.

Лучшие проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Самые выгодные вклады в банках на сегодня выдаются под ставку до 21.82%. При этом следует обращать внимание на основные параметры депозитов.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

Соответственно, если вы хотите разместить ваши средства в банке под максимальный процент по вкладам, то будьте готовы к определенным ограничениям:

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, при сравнении вкладов стоит обращать внимание еще и на период выплат, который можно выбирать под себя:

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

Кредитный калькулятор под 12% годовых

Цитаты о финансах

Я никогда не пытаюсь заработать на самой бирже. Я покупаю акции, рассчитывая, что они могут закрыть биржу на следующий день и потом не открывать ее в течение ближайших десяти лет.

— Уоррен Баффет (Warren Buffett)

С 70000 рублей 12 процентов годовых это:

23 рубля (0.03%).

700 рублей (1%).

8400 рублей (12%).

С 800000 рублей 12 процентов годовых это:

263 рубля (0.03%).

8000 рублей (1%).

96000 рублей (12%).

Финансовая информация

Убедиться, какой доход принесет депозит, легко с Bankiros.ru. Наш калькулятор доходности вкладов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

Больше вводить условия не нужно: калькулятор процентов годовых произведет расчет, как только пользователь нажмет соответствующую кнопку.

Сервисы и продукты Банкирос

Лучшие условия вкладов

Все вклады банков Москвы — условия срочных вкладов до 21.82% на Банкирос! Лучшие условия и проценты по депозитам в Москве обновленные на сегодня. На сегодня доступно 660 предложений от 126 банков.

Строгий режим экономии, упорный труд, наследство или подарок могут способствовать появлению у вас свободной суммы средств, которой можно распорядиться самыми разными способами: спрятать деньги в тайное место, вложиться в бизнес, купить недвижимость и т.п. В последнее время все большую популярность получают вклады в Москве. Они позволяют гарантированно сохранить капитал, в том числе и за счет государственной страховки, а также получить дополнительный доход в виде выплачиваемых процентов.

Каким банкам доверяют вкладчики?

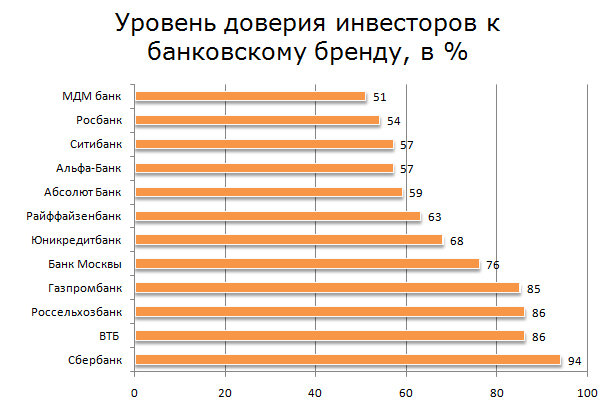

Список банков, которым с легкостью доверяют свой капитал вкладчики, практически не меняется из года в год. Как всегда на вершине Сбербанк и ВТБ 24. 3 -е и 4- е место уже традиционно принадлежит Россельхозбанку и Газпромбанку. Более подробная информация представлена на рисунке 1.

Рис. 1. «Уровень доверия инвесторов к банковскому бренду, в %»

Уровень доверия к банку складывается из множества составляющих, основные из которых представлены на рисунке 2.

Рис. 2. «Критерии оценки надежности банка для размещения вклада, в %»

На основании полученных данных можно сделать вывод, что уровень доверия к банковскому бренду напрямую зависит от его срока существования. Этим и пользуются многие крупные банки, которые на отечественном рынке более 10 лет.

По прогнозам экспертов Сбербанк и ВТБ 24 вряд ли повысит доходность по депозитам до 12% годовых, так как их клиенты соглашаются размещать капитал во вклады под 4%. Таким образом, инвесторам, которые хотят получить хорошую отдачу от вложений, следует обратить внимание на депозитные предложения небольших банков.

Требования и документы для открытия вклада

Для открытия вклада нужно обратиться в банк лично или дистанционно. В первом случае нужно подтвердить свою личность. Для этого предоставляется паспорт. Если программа рассчитана на определенную категорию граждан, нужно документально подтвердить свою принадлежность к этой группе, например, предоставить пенсионное свидетельство, студенческий билет.

Вкладчиком может стать лицо, достигшее 14-летнего возраста. Обычно вклады с повышенной ставкой доступны гражданам России, но воспользоваться предложениями могут и нерезиденты, резиденты РФ. В качестве вкладчика может выступать юридическое лицо.

Обычно одного паспорта хватает для открытия депозитного счета. Иногда банки запрашивают второй документ, например, СНИЛС. Этот момент стоит уточнить у менеджера. В отделении заполните заявление. После этого вклад можно пополнить через кассу, терминал или дистанционно. Можно оформить счет и дистанционно. Если вы являетесь действующим клиентом банка, никаких документов не потребуется.

Куда положить вклад под высокий процент в надежный банк?

Надежный банк – учреждение, которое имеет необходимые для работы лицензии, высокий рейтинг, в том числе по отзывам, выполняет свои обязательства перед вкладчиками и кредиторами. Выводы можно сделать после анализа информации об активах, операционной деятельности.

Найти подходящее учреждение легко на нашем сайте. Вы можете на этой странице указать желаемые параметры депозита, ввести дополнительные условия и провести автоматическую сортировку предложений. Решая, в каком банке выгоднее открыть вклад, вы можете изучить варианты от самых популярных финансовых учреждений. Высокие проценты предлагают:

В каком банке лучше открыть вклад?

В 2023 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите узнать, в каком банке самый высокий процент по вкладам в рублях, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами и сравнение ставок по вкладам в банках.

Обязательно обращайте внимание на все условия договора, а не только на лучшие ставки по вкладам:

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов:

После этого вы сможете выбрать лучшее решение и открыть вклад для физического лица, отправив онлайн-заявку по выбранной депозитной программе.

Можно ли вложить деньги на сутки?

Обычно депозит в банке для физических лиц под проценты открывают на более продолжительное время. Для получения дохода рассмотрите предложения по накопительным счетам с ежедневной выплатой процентам. Ставки по таким предложениям ниже, чем по остальным. Можно выбрать и другой способ получения прибыли, например, купить облигации или ПАММ-счет. Второй вариант самый рискованный, но при правильном подходе может обеспечить прирост капитала на 5-7% за день.

Калькулятор вклада с пополнением

Кроме капитализации, калькулятор по вкладам Bankiros.ru учитывает такую важную опцию, как пополнение — возможность дополнительно вносить свои сбережения на депозит, тем самым увеличивая доходность. В договоре с банком обязательно прописывается минимальная сумма пополнения: эта величина в большинстве случаев начинается от 1 тыс. рублей (100 долларов или евро, если речь идёт о валютном депозите). Пополнять вклады с такой опцией можно безграничное число раз.

Вклады и депозиты

Ищите, где положить деньги под высокий процент, посмотрите банковские вклады и депозиты для физических лиц на сегодня в 2023 году до 21.82% на bankiros.ru! Здесь можно сравнить вклады под проценты и самый выгодный вклад и открыть депозит для физического лица с помощью онлайн-заявки. На сегодня доступно 890 предложений от 163 банков.

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, куда вложить деньги под проценты и как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов под проценты. Положив деньги в банк под проценты, вы сможете не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

самые высокие ставки по вкладам

Как найти депозитные предложения?

Это верный способ получения максимальной доходности при среднем уровне риска.

Для выгодного вложения средств существуют десятки способов, но наибольшей популярностью пользуются депозиты — простой и понятный вариант пассивного заработка, который предлагают все без исключения российские банки. Чтобы сориентироваться в депозитных предложениях, вместо подсчетов вручную предлагаем онлайн-калькулятор вкладов от bankiros.ru.

Калькулятор вкладов

Онлайн калькулятор для расчета доходности вкладов без авторизации. Калькулятор процентов по вкладу поможет рассчитать депозит с капитализацией процентов, с пополнением и оценить доходность предлагаемых банковских вкладов в 2023 году.

Эффективная % ставка в год

Посмотрите нашу подборку вкладов, которые мы подготовили специально для вас исходя из указанных вами

параметров

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!