- Что делать инвесторам?

- Что такое памм-счет

- Доходность инвестиций в криптовалюты за 2021 год

- Инвестиции в новые криптовалюты (токены)

- Как проходит процесс инвестиции

- Комиссии пиф

- Мое мнение: я бы не вложил

- Нервы сдали

- Отток или приток?

- Риски памм-счетов

- Сбербанк инвестор = мое разочарование года

- Следственный эксперимент

- Список всех фондов ук

- Сравнение доходности

- Финансовая комиссия

- Чем интересен пиф

- В заключение или альтернатива пиф

- Отзывы вкладчиков

- Отзывы о компании

Что делать инвесторам?

Исключение из реестра не означает автоматического прекращения деятельности — компания не ликвидируется, хотя и теряет статус МФО. Организация по-прежнему может требовать от своих заемщиков возврата денежных средств, однако не вправе выдавать займы населению, поясняет юрист компании «Глазунов и Семенов» Вадим Паутов.

Правда, прекращение микрофинансовой деятельности неизбежно отражается на расчетах с инвесторами. «Указанные обстоятельства, несомненно, повлияют на платежеспособность МФО перед своими заимодавцами, которыми и являются инвесторы, так как основная прибыль МФО заключалась в получении процентов от выданных займов», — добавляет юрист.

После решения Банка России у «Мани Фанни Онлайн» есть 15 рабочих дней, чтобы урегулировать ситуацию с инвесторами — физлицами и ИП, которые не являются учредителями компании. Расчеты с ними могут вестись за счет собственного капитала или страхового покрытия.

Инвестиции в МФО не страхуются государством подобно банковским вкладам, но микрофинансовые организации нередко предлагают инвесторам защиту от таких рисков. Корреспондент Банки.ру ознакомился с договором займа, который был заключен с «Мани Фанни Онлайн» осенью прошлого года, там не упоминалось о страховании рисков. Инвестор, заключивший соглашение, утверждает, что не имеет страховки.

Если к началу июня «Мани Фанни Онлайн» не рассчитается с инвесторами, Банк России может подать в арбитражный суд заявление на банкротство компании, и кредиторы смогут встать в очередь за выплатами — подать в арбитраж заявление на включение в реестр требований кредиторов.

Даже в случае банкротства высок риск, что инвесторы «Мани Фанни Онлайн» не получат своих денег назад, предупреждает заместитель председателя коллегии адвокатов «Де-юре» Антон Пуляев. «Исключение из государственного реестра уже означает значительные финансовые проблемы компании, а значит, даже кредиторы, выигравшие суды, реально свои деньги обратно могут и не получить», — констатирует юрист.

Что такое памм-счет

Сначала немного подробнее о том, как устроены ПАММ-счета. Представьте человека, который уверен, что у него неплохо получается торговать на рынке валют — форексе. Он идет на сайт «Альпари», регистрируется в качестве управляющего и предлагает всем желающим давать ему деньги в управление.

Управляющий не имеет доступа к деньгам инвесторов напрямую. Он торгует на свои, а биржевой робот повторяет его сделки на деньги инвесторов.

Сделки повторяются пропорционально вложенным средствам. Допустим, сделки управляющего повторяют двое инвесторов. На счете управляющего 2000 долларов, у первого инвестора — 100 долларов, у второго — 50 000. Управляющий покупает рубли на 500 долларов — это 25% его средств. Тогда биржевой робот купит первому инвестору рубли на 25 долларов, а второму — на 12 500.

Управляющий получает процент от прибыли инвесторов, которые повторяют его сделки, поэтому ему выгодно торговать как можно лучше. Кроме того, он не имеет права выводить средства, которые внес при создании счета, — только те, что заработал в процессе торговли.

На бумаге все это выглядит логично, но, к сожалению, у ПАММ-счетов много рисков, о которых форекс-брокеры рассказывать не спешат.

Доходность инвестиций в криптовалюты за 2021 год

Рассмотрим, какую доходность принесли инвестиции в криптовалюту в 2021 году, если бы она покупалась в начале года. Для примера приведем первые пять монет по капитализации, а также сделаем свой прогноз по некоторым из них.

- Bitcoin (биткоин, BTC) — самая первая и известная монета на технологии блокчейн. Стоимость по отношению к доллару на 1 января 2021 года составляла 998 $; на 21 ноября — 8200 $. Рост более чем в 8 раз. Ожидаем дальнейший рост с целью до конца года 9000–10000 $; в 2021 году — 15–20 тыс. $.

- Ethereum (эфириум, ETH) — вторая по узнаваемости и капитализации криптовалюта. Рост стоимости актива с начала года более чем в 44 раза: с 8,17 $ до 366 $ за один эфир. Как видим, заработать на инвестициях в криптовалюту эфириум можно было больше, чем на биткоинах. Прогноз по росту: в том, что преодолеем 500 $ в самое ближайшее время, сомнений нет; на 2021 год: 1000–1500 $, так как популярность и количество проектов, проводящих ICO, будет только увеличиваться.

- Bitcoin Cash (биткоин кеш, BCH) — криптовалюта, которая появилась в августе в результате хардфорка основной сети Bitcoin. Первоначальная стоимость монеты — 413 $; на момент написания статьи предлагается на рынке за 1236 $. Инвестирование в криптовалюту биткоин кеш в 2021 году также принесло бы неплохой доход.

- Dash (даш) — это децентрализованная криптовалюта, имеющая много схожего с биткоином, но с некоторыми особенностями. В частности, подтверждение транзакций, защита сети и запись в блокчейн на первом уровне осуществляют майнеры, а на втором — специальные узлы-сети (мастерноды). Стоимость с начала 2021 года выросла в 43 раза: с 11,23 $ до 486 $.

Все основные монеты в 2021 году выросли в несколько раз, а инвестиции в данные криптовалюты принесли ощутимый доход инвесторам. Считаем, что можно и дальше наращивать инвестиционный портфель с основными надежными криптовалютами: биткоин, эфириум, рипл, Zcash, Monero, Litecoin и т. д. В конце 2021 года подведем итоги.

В продолжение: «Обмен криптовалюты»

Инвестиции в новые криптовалюты (токены)

Кроме основных криптовалют, инвестировать деньги можно и в совершенно новые монеты или токены. В своем большинстве они появляются в результате проведения ICO (первичного размещения монет).

ICO или краундсейлы обычно проводятся с целью привлечения внешних инвестиций в развитие проекта. При этом выпускается новая криптовалюта или токен. Инвесторы приобретают токен с целью заработать на дальнейшем росте его стоимости. После ICO монета размещается на криптовалютных биржах, а ее цену определяют рыночные механизмы (спрос и предложение). Доходность инвестиций в криптовалюту успешного и работающего проекта может составлять несколько сотен процентов.

Приведем несколько примеров:

- NXT. Стоимость токена на момент ICO (2021 год): 0 $ (раздавался бесплатно); на 21 ноября 2021 года: 0,123 $. Доходность инвестиций в криптомонету: более 749787 %. Капитализация составляет 123 млн долларов США.

- IOTO. Цена продажи токена в рамках ICO (2021 год): 0 $; сегодня на биржах торгуется за 0,913 $. Доходность: 209939 %. Входит в топ-10 по капитализации (рыночная стоимость — 2,5 млрд $). Основные объемы торговли приходятся на биржу Bitfinex (более 60 %).

- Spectrecoin (XSPEC). Стоимость при проведении ICO (2021 год) — 0,01 $; рыночная на сегодня — 0,39 $. Доходность токена: 47929 %.

Рассмотрим проекты, которые проводили ICO в 2021 году и дали возможность заработать инвесторам несколько сотен и тысяч процентов:

- QTUM. Доходность токена: 4814 %.

- Etheroll (DICE): 3972 %.

- Populous (PPT): 3498 %.

- OmiseGo (OMG): 3046 %.

- Metal (MTL): 2424 %.

Как видно, можно очень хорошо заработать на покупке новых криптовалют (токенов), которые реализуются в ходе ICO. Главное — выбрать перспективный проект, который «выстрелит». Как писали выше, количество проводимых ICO в 2021 году выросло в несколько раз по сравнению с 2021 годом.

Практически каждый день стартует какое-нибудь ICO. Рекомендуем перед участием в нем ознакомиться с командой, документацией (whitepaper, дорожной картой, проспектом), чтобы иметь представление, чем они занимаются и какой продукт предлагают, на какой стадии реализация планов, какие гарантии для инвесторов и т. д. Обычно с появлением у проекта работающего продукта стоимость их токена резко возрастает.

Для покупки токена в рамках ICO нужно выбрать проект, перейти на его сайт, прочитать условия и документацию и совершить покупку.

Обзор-отзыв: «Как вывести биткоины в рубли»

Как проходит процесс инвестиции

Вложить свои деньги в МФК могут как физические, так и юридические лица. Первым для этого нужно иметь паспорт, вторым – учредительные документы.

Инвестирование начинается с заявки. Ее можно оставить на сайте компании или в офисе для обслуживания. В заявке укажите свое имя, контактные данные, сумму и срок вклада. Некоторые организации могут принимать вложения в долларах США или евро. Если вы собираетесь инвестировать сумму в валюте – также укажите это в заявке.

Рассмотрение заявки занимает от нескольких часов до одного-двух дней. После этого вам позвонит представитель МФК и сообщит о ваших дальнейших действиях.

Следующий этап инвестирования – заключение договора. Чаще всего это делается в присутствии представителя организации – при личной встрече или в офисе. Вы вносите в договор свои данные и подписываете его. Можно заключить договор через интернет. В этом случае форму договора вы получите по почте. Заполненную форму возвращаете на адрес отправителя.

В любом случае, внимательно прочитайте условия договора. Обратите внимание на процентную ставку, способ выплаты процентов и срок инвестиции. До подписания договора уточните все интересующие вопросы у микрофинансовой организации.

После получения договора вы получите реквизиты, на которые нужно перевести деньги. Сделать это можно банковским или денежным переводом. После того, как вы перевели деньги, не забудьте уточнить у МФК, получила ли она всю вашу сумму.

Комиссии пиф

В чем подвох? Почему такая разница в доходности? И причем весьма существенная. Почти в полтора раза!

Об этом вам не расскажут в банке. А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт.

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

С вас возьмут не одну, а целых три комиссии!!! Самый главный минус инвестирования в ПИФ.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..».

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

Естественно, часть этих денег идет в качестве вознаграждения банку или сотруднику «за продажу продукта». То есть из вашего кармана. Вы еще ничего не успели заработать, а уже понесли расходы.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

При средней ежегодной комиссии в 4%, если фонд заработает 12%, реальная доходность составит 8% годовых. Вы потеряли 33% прибыли.

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Прибыль составит не 210%, а почти в 2 раза меньше, 110%.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Мое мнение: я бы не вложил

👎 ПАММ-счета — это все равно форекс, а форекс, на мой взгляд, это все-таки больше азартная игра, чем инвестиции.

👎 Некоторое время «Альпари» вел деятельность под управлением российского юридического лица. Но недавно Центральный банк РФ отозвал лицензию форекс-брокера у российского юрлица компании и обязал ее вернуть деньги инвесторам.

👎 Теперь компания зарегистрирована не в России, а в офшорной зоне — островном карибском государстве Сент-Винсент и Гренадины. Все спорные вопросы менеджеры компании предлагают решать через некую Финансовую комиссию из Гонконга. Если что-то пойдет не так, возможно, придется лететь в другую страну и изучать местное законодательство.

👎 «Альпари» не отвечает за действия управляющих ПАММ-счетами — так называют людей, за которыми повторяют инвесторы. Стать управляющим может любой человек, даже без опыта инвестиций и торговли на форексе. Если он специально совершит убыточную сделку и инвестор потеряет все деньги, «Альпари» не поможет их вернуть.

👎 Компания не раскрывает личные данные управляющих ПАММ-счетами: фамилий, контактов, фотографий. Из-за этого сложно оценить их профессионализм. Выбирать счет приходится только на основании сухих цифр и исторической доходности, а все это может быть результатом простого везения.

👎 Комиссии выглядят как проявление жадности. Компания берет процент за пополнение счета и вывод средств, а вознаграждение управляющих достигает почти половины прибыли инвесторов.

👍 Недельный эксперимент с 10 тысячами рублей показал, что компания работает: мне удалось пополнить счет и вывести деньги, а мои управляющие что-то для меня выиграли. Правда, из-за комиссий я в итоге потерял 188 рублей 85 копеек.

Нервы сдали

Сообщения о проблемах с выплатами средств, переданных по договорам займа МФК «Мани Фанни Онлайн», появились на форуме Банки.ру в апреле. Сначала это были единичные жалобы на невозможность получить деньги при досрочном расторжении договора.

Представители компании поясняли, что обязанность вернуть средства инвесторам возникает у МФК только по истечении срока договора, а досрочные выплаты — всего лишь право организации и сейчас они не являются приоритетными в условиях оттока средств клиентов.

В этом есть некоторое лукавство, считает адвокат Анна Асанова. «Часто бывает, что недобросовестные стороны специально указывают в своих договорах, что отсутствие, например, выплат не является существенным нарушением договора, но это совсем не означает, что инвестор не может оспорить этот пункт в судебном порядке и доказать обратное», — поясняет эксперт.

Нервозности добавило и обсуждение выхода Александра Шустова из президиума профильной саморегулируемой организации «МиР». В СРО «МиР» Банки.ру поясняли, что бизнесмен принял такое решение добровольно 22 апреля.

Из-за неопределенности с выплатами инвесторы «Мани Фанни Онлайн» создали чат в WhatsApp для обмена информацией. В переписке некоторые клиенты сообщали о своевременном получении процентов и стабильной работе офисов. Данных о том, платит ли МФК по истекшим договорам, не приводилось.

По словам инвесторов, сотрудники «Мани Фанни Онлайн» обещали им возобновить расчеты после майских праздников. Корреспондент Банки.ру связался с клиентом, чье соглашение с организацией истекло 24 апреля. В тот день он получил проценты, но до сих пор не дождался возврата тела займа.

Отток или приток?

В августе 2021 года Банк России исключил одну из крупнейших компаний «Домашние деньги» из реестра микрофинансовых организаций за множественные нарушения. До этого компания допустила дефолт по облигациям на 1,25 млрд рублей. Всего за последние полтора года рынок покинули десять игроков с обязательствами более 16 млрд рублей.

Минимально допустимая сумма инвестиций в МФО сейчас составляет 1,5 млн рублей. По словам гендиректора финансовой группы TWINO в России Ашота Торосяна, средний чек вложений достигает 3,5 млн рублей, хотя еще год назад был выше — 4,5 млн. Но рынок остается привлекательным, считает эксперт.

«Наша компания вышла на рынок частных инвестиций в феврале прошлого года с тем, чтобы диверсифицировать источники фондирования, — рассказывает генеральный директор МФК «МигКредит» Олег Гришин. — Я бы не сказал, что за это время ситуация с инвесторами как-то заметно изменилась. Более того, статистика регулятора показывает, что в целом по сегменту МФО идет прирост частных инвесторов».

Действительно, по данным ЦБ, количество граждан, которые вкладывали деньги в микрофинансовые организации, выросло. На 1 октября 2021 года насчитывалось 9 600 инвесторов в МФО, за год их число увеличилось втрое. При этом объем вложений за три квартала прошлого года составил 12,7 млрд рублей, сократившись на 1,4%.

Правда, в начале этого года ситуация ухудшилась, считает генеральный директор MoneyMan Ирина Хорошко. «По сравнению с первым кварталом 2021 года количество новых инвесторов на рынке сократилось в несколько раз. На фоне негативной информации инвесторы опасаются идти в МФО», —говорит собеседница Банки.ру.

Инвесторы, которые остаются на рынке, предпочитают крупные компании со стабильным положением. «Можно сказать, что конкуренция в МФО развернулась не за новых инвесторов, а за тех, которые уже вложились в ту или иную компанию», — объясняет гендиректор MoneyMan.

Говорить об устойчивом оттоке инвесторов в МФО пока нельзя, полагает младший директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он обращает внимание на происхождение привлеченных средств. «В целом на рынке МФО привлечено средств физлиц чуть менее 21 миллиарда рублей на 1 октября 2021 года (кварталом ранее было свыше 26 миллиардов рублей), однако необходимо отметить, что примерно половина этих средств привлечена от собственников.

Изменения могли быть связаны с конвертацией привлеченных от связанных сторон средств в капитал, у отдельных компаний фондирование частично замещалось облигациями, поэтому говорить об устойчивой тенденции оттока инвесторов пока не приходится», — констатирует Уклеин.

https://www.youtube.com/watch?v=videoseries

Отчетность «Мани Фанни Онлайн» отчасти отражает проблему с привлечением средств инвесторов, говорит аналитик Банки.ру Вадим Тихонов. «Можно отметить почти десятикратно выросшие по сравнению с 2021 годом полученные проценты от основной операционной деятельности, в то же время и почти в тех же объемах выросли убытки от погашения привлеченных кредитов и займов. Вполне возможно, что в этих цифрах отражается отток средств инвесторов», — заключает эксперт.

Риски памм-счетов

Форекс-брокер не несет ответственности за действия управляющих. «Альпари» только соединяет инвестора и управляющего. Что с их счетами будет дальше — не его забота. Если вы недовольны действиями управляющего, разбираться с ним придется самостоятельно.

Управляющие хитрят. Несмотря на утверждения «Альпари», что ПАММ-счета — сама надежность, потому что управляющим выгодно торговать хорошо, лазейки для хитростей остаются. Самая очевидная — торговля на небольшие суммы, при которой управляющий ничем не рискует, а заработать может много.

Инвесторы расходуют деньги пропорционально. Скажем, управляющий открывает счет на 100 долларов, а его действия повторяет инвестор с 10 тысячами. Управляющий покупает рубли на все свои 100 долларов — инвестор покупает рубли на все свои 10 тысяч. Если рубль растет, управляющий получает хорошие комиссионные с прибыли инвестора.

На мой взгляд, этот пример показывает, что заявленная «Альпари» защита от бездумных сделок работает не очень хорошо.

Можно возразить, что к такому управляющему не будут приходить инвесторы. Но если ему достаточно долго везет, создается впечатление, что он все знает и умеет.

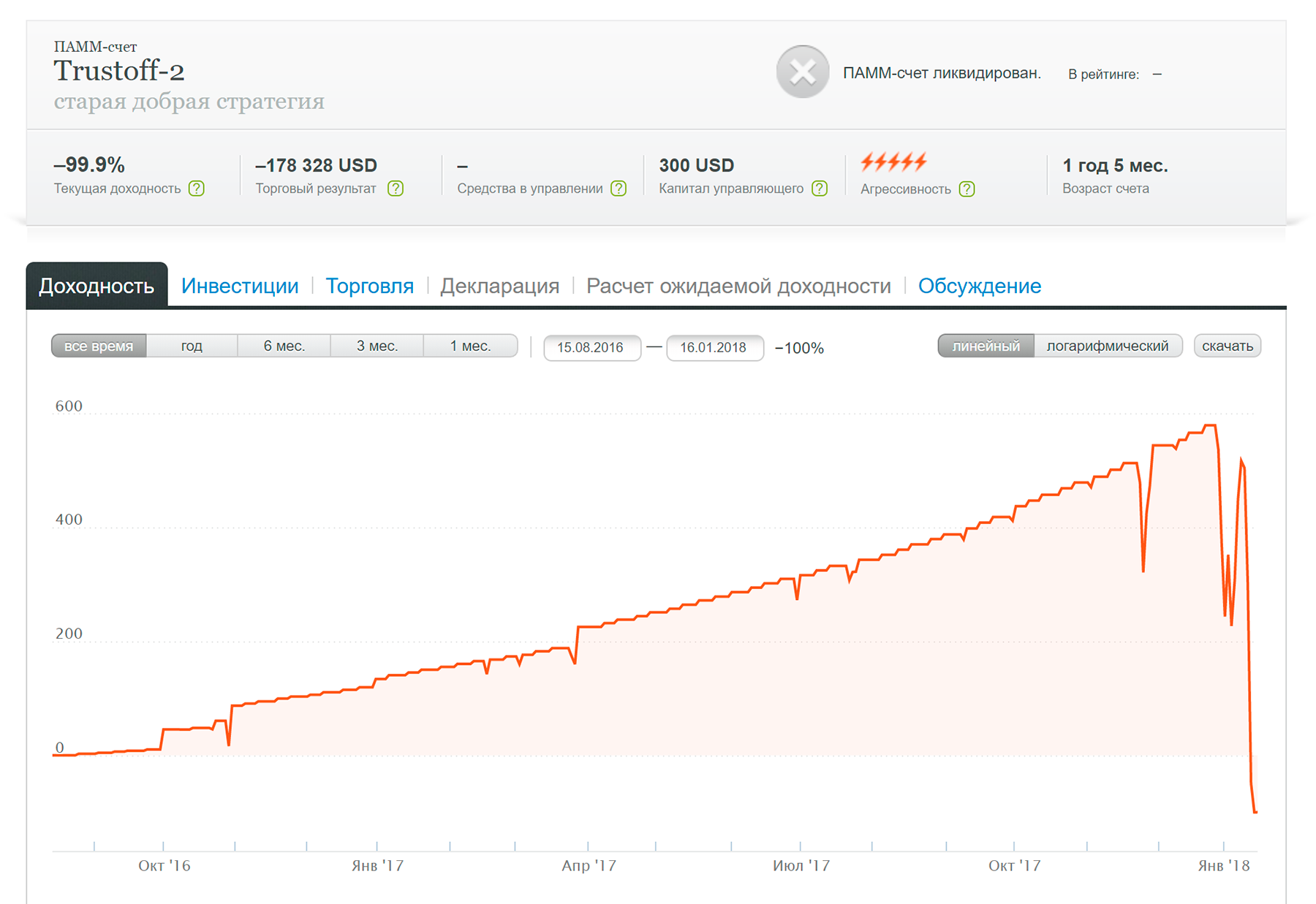

При подготовке материала я наткнулся на хвалебные отзывы о ПАММ-счете Trustoff-2, который торговал всего на 300 собственных долларов и более 178 тысяч чужих. После полутора лет успешной торговли управляющий совершил несколько ошибок, потерял все деньги и ликвидировал счет.

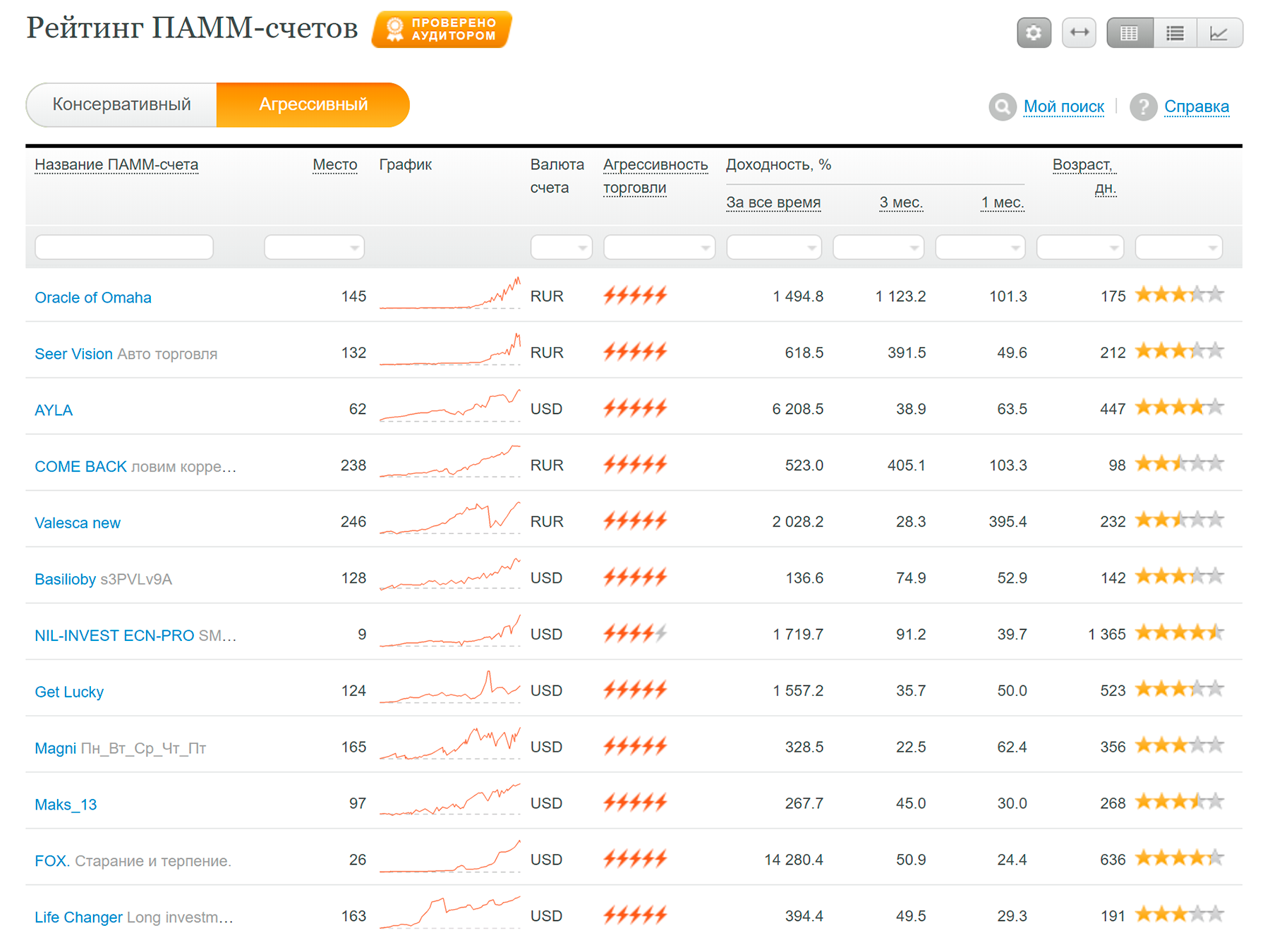

Выбрать управляющего сложно. «Альпари» предлагает ориентироваться на рейтинг ПАММ-счетов. Но даже если управляющий не хитрит, его успехи могут быть делом случая. Это как снежный ком: пара успехов привлекает пару инвесторов, еще пара успехов привлекает в два раза больше инвесторов — и управляющий уже в топе рейтинга.

Даже у управляющего из топ-10 рейтинга я нашел убыточные счета. А если поискать отзывы двухлетней давности о прибыльных счетах, а потом найти их в архиве, то в большинстве случаев оказывается, что деньги потеряны, а сами счета ликвидированы.

При этом «Альпари» и его агенты рекламируют только успешные ПАММ-счета — то есть те, где пока получается угадывать правильно. И это не единственная претензия к работе компании.

Сбербанк инвестор = мое разочарование года

На днях я завершил свой двухмесячный эксперимент в вопросе торговли акциями. О самом эксперименте ниже напишу, а сейчас непосредственно по теме заголовка.

Я весьма давно являюсь клиентом Сбербанка, и пользовался разными его продуктами и приложениями. У моего ИП открыт там расчетный счет и я пользуюсь приложением Сбербанк бизнес онлайн. У меня конечно есть карта физлица и приложение соответствующие Сбербанк онлайн. Все это работает весьма адекватно, и у меня лично претензий нет к ним. Также я брал ипотеку в Сбербанке и пользовался их электронным сервисом с ней связанным — у меня даже запись была на эту тему на Пикабу, я реально был доволен оказанной услугой.

В общем когда я решил попробовать поработать с акциями — то вобще ни каких других вариантов даже и не рассматривал, а стал использовать приложение Сбербанк инвестор. И честно вам скажу я в шоке, это полное мое разочарование года. Пишу запись с двумя целями — первая предупредить тех кто рассматривает это приложение для работы сейчас, вторая (основная) — есть небольшой шанс что в Сбере все таки задумаются и исправят ситуацию.

Итак пару месяцев назад сильно обвалились акции у меня были свободные деньги = я все же решил наконец попробовать поторговать акциями, так сказать вобще понять на своем опыте хоть немного что это и все такое.

У меня было две основные цели:

Цель первая, главная — прокачать себя и стать хотя бы немного лучше в плане самоконтроля. Ну и получить опыт с акциями начального уровня.

Цель вторая — заработать денег и извлечь хоть какую то личную пользу на фоне всех этих негативных новостей. Ну или хотя бы остаться при своих, все таки эта цель была второстепенная.

Со второй целью все понятно, коротко опишу ситуацию с целью номер один. Я человек эмоциональный. В общении с людьми я как правило спокоен сдержан. В сложной стрессовой ситуации тоже весьма не плохо держу контроль над происходящем. Но что касается терпения, ожидания чего либо — это дается мне тяжело. С одной стороны такому человеку как я акциями заниматься противопоказано — с другой у меня была возможность чуть чуть хотя бы себя изменить в лучшую сторону.

Первую цель я выполнил где то на 80% и очень рад результату. По второй было четыре варианта которые я видел — убыток, остаться при своем, 10% от суммы и более 20% от суммы. За два месяца получилось у меня 10%, так что результат средний.

Теперь по приложению.

Мой опыт работы за эти два месяца был следующим.

Этап 1, длился две недели, за них два раза купил и два раза продал акции Газпрома.

Этап 2, длился месяц, ни чего не покупал ждал подходящего момента, те где то раз в сутки смотрел курс акций Газпрома стал смотреть на Аэрофлот.

Этап 3, длился две недели, один раз купил аэрофлот и один раз продал.

О проблемах которые я встретил на пути своего эксперимента со стороны приложения.

Начну с вроде мелочи, но в целом уверен многие люди напряглись бы — невозможность войти в приложение. Выдает ошибку не верный логин пароль. Проверяю ввожу еще раз — тоже самое. Со стороны похоже что меня ломанули и пароль сменили. Для меня в этой программе крутилась весьма ощутимая сумма денег — так что если бы не цель номер один моего эксперимента, думаю я бы очень сильно понервничал. Уверен многие люди тоже. За два месяца работы эта проблема была раз 10 примерно. Считаю это позор. Может нагрузка большая идет на сервер — может еще что, но осадочек остался.

Второй глюк был такой — как у уже писал покупаю акции Газпрома утром, и вечером продаю = результат примерно 10 тыщ. Это был реально мой первый опыт. Через день, может два — покупаю снова днем и хочу продать вечером с результатом 13 тыщ, и болт. Сбербан инвестор просто не дает это сделать — какая то ошибка «данный инструмент запрещен для операции шорт». Не понятно, на днях сделал тоже самое правда купил утром а не днем, ну думаю может есть ограничением какое временное, посмотрю что будет завтра. На следующий день — снова хочу продать, очень удачный момент и снова та же ошибка. И это неприятно я вам скажу — особенно когда курс меняется быстро. В итоге пробую продать не сразу все, а в два захода — и все проходит без проблем, правда вторая часть по менее выгодному курсу. Что это было? Какой то бред.

Трейтий глюк. Пробую вывести часть денег. Ошибка «отсутствуют реквизиты для валюты sur» — вот какой нехороший человек вобще писал тексты этих ошибок? Это же полный бред. В итоге потом выяснилось — просто глюк системы, на следующий день деньги вывел.

Глюк четвертый, БОМБА =). Был неделю назад. У меня на всю сумму были уже куплены акции аэрофлота. Захожу как обычно раз в день посмотреть ситуацию, а в программе акций купленных нет. На счете остаток 850р от покупки этих акций, а самих акций нет. Ни каких упоминаний в программе нет, истории всех покупок моих тоже нет. Еще раз — так как моя основная цель была самоконтроль, я весьма спокойно это воспринял, но все же — что это за нах такой? =) Мой друг сказал что немного поседел бы на моем месте и это понятно.

К слову — в приложении есть чат с сотрудниками. Оперативность нулевая, даже наверно отрицательная. Лучше звонить.

Глюк пятый, не совсем глюк в итоге — но в общем суть такая. Я продаю акции аэрофлота. Принимаю решение закончить свой эксперимент, и вывести деньги. Перехожу в соответвующий раздел, а там денег всего те же 850р. Те на главной странице приложения я вижу всю сумму, а при выводе нет. Звоню в сапорт — мне говорят, надо подождать два дня, и тогда сможете вывести и деньги появятся доступные для этого. Почему это не написать в приложении? Где логика?

Глюк шестой, тоже не совсем глюк — деньги через два дня появились. Все я вижу их доступные для вывода. Выбираю всю сумму, нажимаю кнопку подтверждения и.. всплывает окно с текстом «Прием поручений по типу [вывод ДС] закрыт». Ну вот что это значит? Опять звоню в банк, мне говорят сейчас 9 утра, биржа открывается в 9:30 тогда вы сможете заказать деньги. Тоже самое — можно было бы более адекватное сообщение ведь? На деле смог заказать только после 10, но остается открытым вопрос — какой нехороший человек писал эту программу?

Итог — я вобще не ожидал такого от сбербанка. Казалось бы — продукт финансовый, по идее крутятся там деньги приличные, должен быть подход к приложению серьезный. У человека должно быть доверие к этому приложению. А складывается впечатление, что сыну главбуха дали разработать приложение на которое всем пофиг, лишь бы было. За эти два месяца Сбер взял с меня в виде комиссий почти 10 тыщ рублей за торговлю акциями, казалось бы — отдача есть финансовая, можно было бы и проработать приложение. Есть маленький шанс, что эта запись как то заставит задуматься людей в этой компании кто сможет как то на это повлиять.

Если учесть новость ниже, то думаю разочарование было не только у меня =)

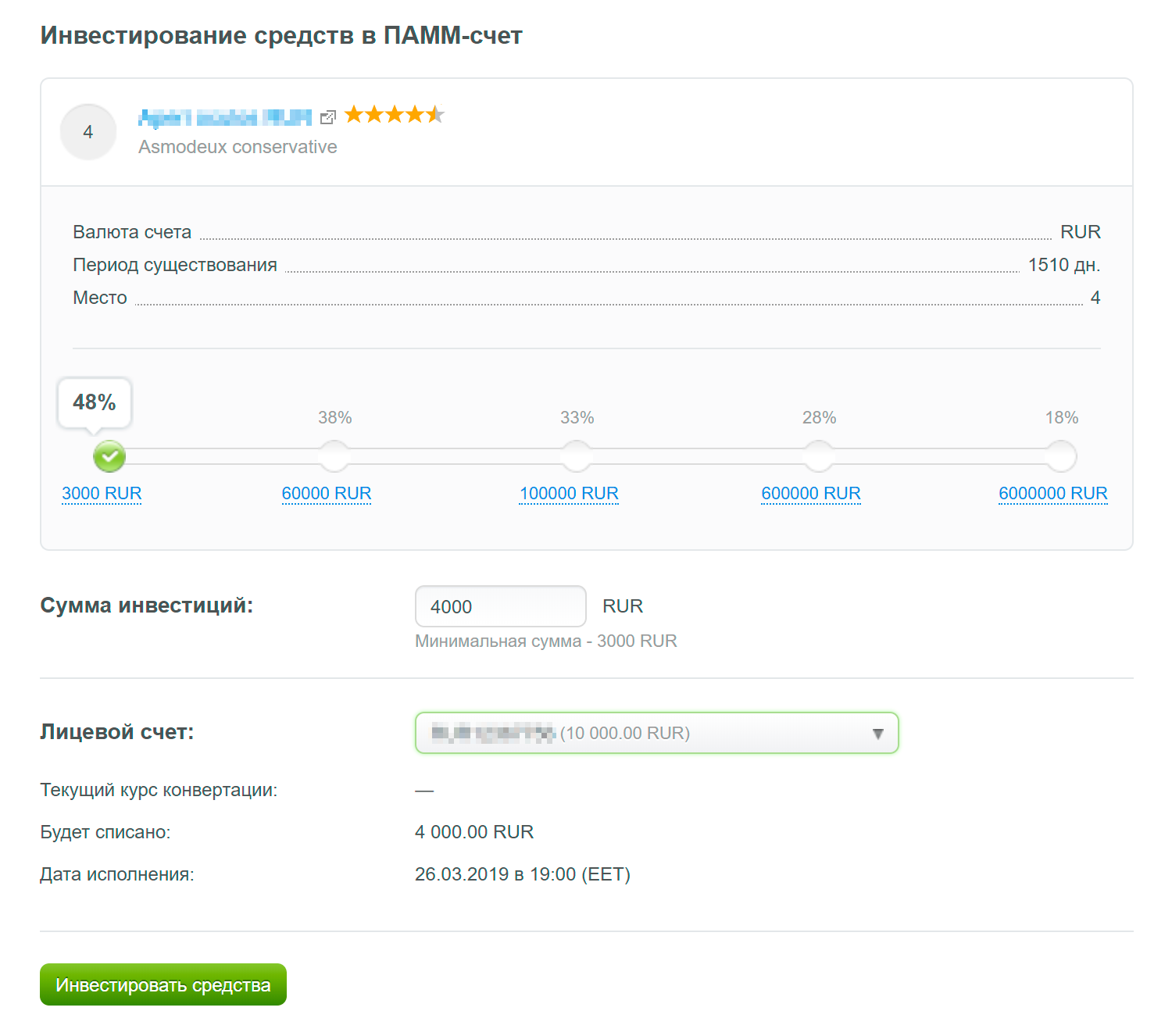

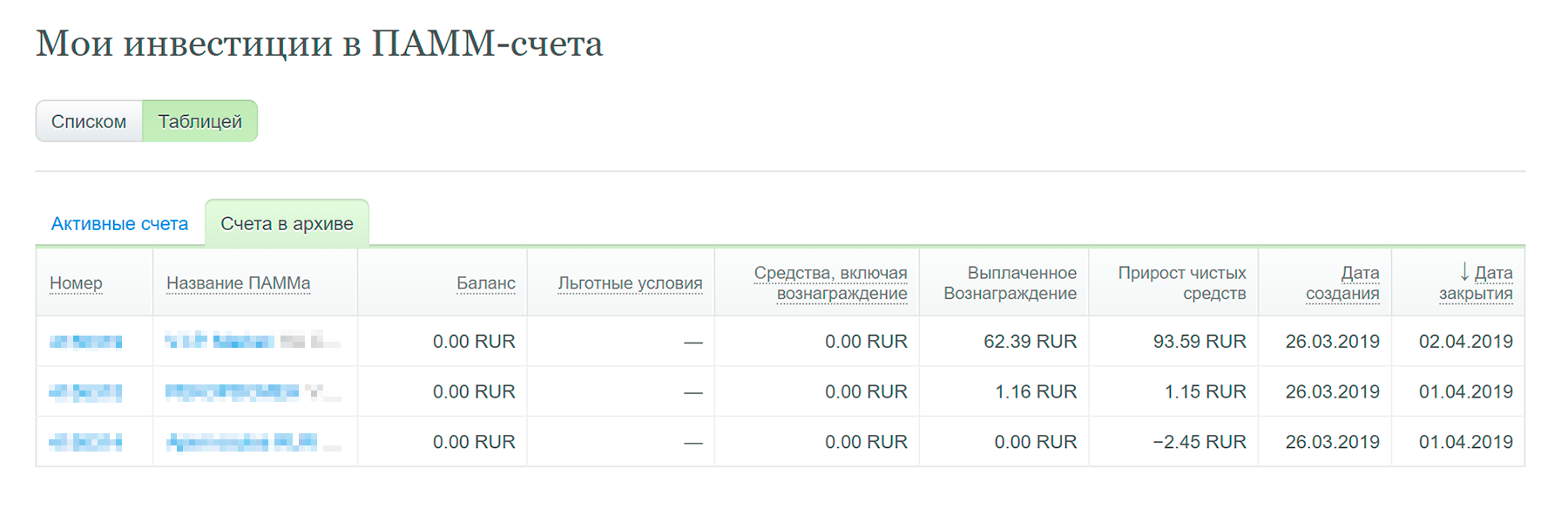

Следственный эксперимент

Я решил проверить ПАММ-счета «Альпари» на себе: вложил 10 тысяч рублей и через неделю вывел. Впечатления противоречивые.

С одной стороны, у меня получилось создать и пополнить счет, а потом вывести деньги. Я был морально готов все потерять, но за неделю управляющие умудрились даже немного выиграть. С другой стороны, я все равно остался в минусе — а мог потерять еще больше.

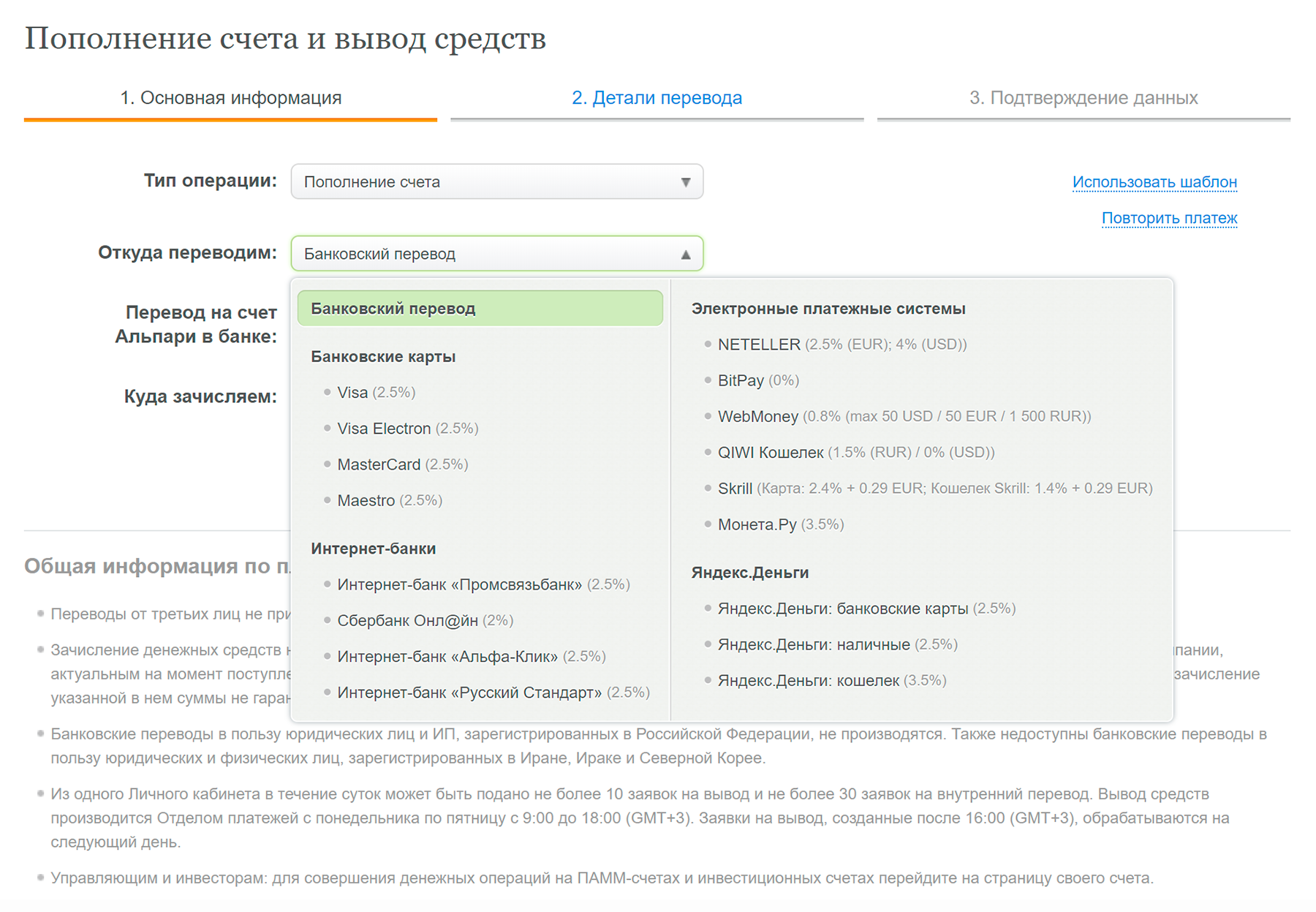

Комиссии за пополнение счета. «Альпари» предлагает много способов пополнения счета, но без комиссии работают только биткоины и банковский перевод — почему-то на счет какого-то армянского банка в Сбербанке. За остальное надо платить от 0,8 до 3,5% от суммы пополнения.

Я воспользовался банковским переводом, и он прошел — правда, поступления денег пришлось ждать неделю.

Вознаграждение управляющим. Минимальная сумма инвестиций в ПАММ-счета — 3 тысячи рублей, поэтому свои 10 тысяч я разделил на три части. Я отфильтровал рейтинг «Альпари» и выбрал три самых успешных рублевых счета.

Часть прибыли, полученной на мои деньги, уходит управляющим. Каждый из них назначает свой процент, и чем больше инвестиции, тем меньше этот процент. За игру на мои 3—4 тысячи управляющие забирали почти половину прибыли.

Результат. Через семь дней я заглянул в личный кабинет на сайте «Альпари». Оказалось, я выиграл 92 рубля 30 копеек. Два счета сработали в ноль и небольшой минус, третьему повезло.

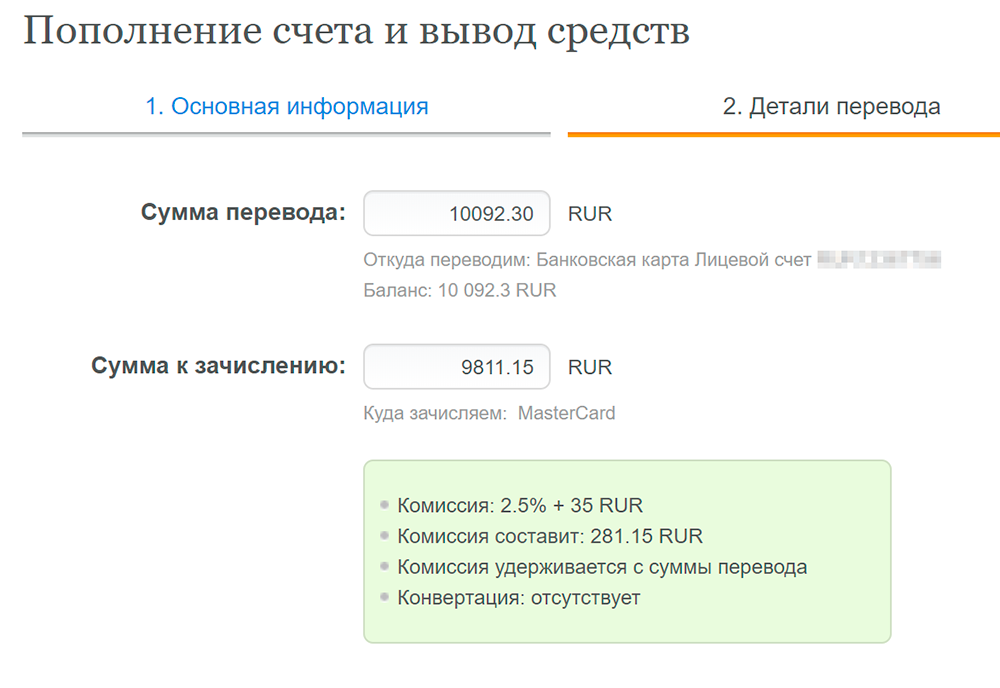

Комиссии за вывод денег. В отличие от пополнения, за вывод денег на банковский счет «Альпари» берет комиссию — 0,1%. Но мне не хотелось ждать неделю, чтобы получить деньги, поэтому я решил попробовать вывод на карту. Деньги пришли через сутки. За это «Альпари» откусил 2,5% и еще 35 рублей. На карту пришли 9811 рублей 15 копеек.

Список всех фондов ук

В таблице указаны характеристики всех фондов Сбербанка АМ.

| Название | Илья Муромец | Перспективные облигации | Сбалансированный | Денежный | Потребительский сектор | Еврооблигации | Глобальный долговой рынок | Добрыня Никитич | Электроэнергетика | Природные ресурсы | Глобальный интернет | Финансовый сектор | |||

| Тикер ISIN | RU000A0EQ3Q5 | RU000A0EQ3T9 | RU000A0EQ3P7 | RU000A1002D0 | RU000A0JP7D0 | RU000A0JU054 | RU000A0EQ3R3 | RU000A0JP4P1 | RU000A0JP4R7 | RU000A0JV8N9 | RU000A0JPFK1 | ||||

| № регистрации | 0007-45141428 | 0327-76077399 | 0051-56530197 | 3428 | 0757-94127221 | 2569 | 1991-94172500 | 0011-46360962 | 0598-94120851 | 0597-94120779 | 2161-94175705 | 0913-94127681 | |||

| Дата регистрации | 18.12.1996 | 02.03.2005 | 21.03.2000 | 23.11.2021 | 01.03.2007 | 26.03.2021 | 30.11.2021 | 14.04.1997 | 31.08.2006 | 31.08.2006 | 28.06.2021 | 16.08.2007 | |||

| Тип | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | Открытый | |||

| Стратегия | Инвестирование в портфель облигаций российских эмитентов, номинированных в рублях | Инвестирование в портфель облигаций российских эмитентов, номинированных в рублях | Инвестирование в диверсифицированный портфель акций и облигаций | Инвестирование в депозиты и краткосрочные облигации | Инвестирование в диверсифицированный портфель акций компаний потребительского сектора | Инвестирование в портфель государственных и корпоративных облигаций | Инвестирование в долларовые облигации и долговые бумаги в локальных валютах | Инвестирование в диверсифицированный портфель российских акций | Инвестирование в диверсифицированный портфель акций электроэнергетических компаний | Инвестирование в диверсифицированный портфель акций компаний добывающей и обрабатывающей промышленности | Инвестирование в диверсифицированный портфель акций, АДР/ГДР ликвидных компаний, паи ETF на интернет-сектор и телекоммуникации | Инвестирование в диверсифицированный портфель акций глобального финансового сектора | |||

| Риск | Низкий | Низкий | Средний | Низкий | Высокий | Низкий | Низкий | Высокий | Высокий | Высокий | Высокий | Высокий | |||

| Комиссия | 2,8–5,8 % | 2,8–5,8 % | 4,9–6,4 % | 1,8 % | 5–7 % | 2,3–5,3 % | 2,3–5,3 % | 4–7 % | 4–7 % | 4–7 % | 4–7 % | 4–7 % | |||

| Доходность за 3 г. | 30,78 % | 30,62 % | 36,94 % | 6,24 % (1 г.) | 36,94 % | 16,92 % | 16,76 % | 55,19 % | 22,91 % | 89,02 % | 65,97 % | 11,13 % | |||

| Минимальный первоначальный депозит | 1000 рублей | ||||||||||||||

| Последующие взносы | 1000 рублей | ||||||||||||||

| Количество пайщиков | 19 483 человека | 13 598 человек | 10 700 человек | 1105 человек | 4165 человек | 3065 человек | 1143 человека | 17 444 человека | 4318 человек | 15 232 человека | 10 362 человека | 2430 человек | |||

| Покупка онлайн | Да | ||||||||||||||

| Минимальный срок инвестирования | 1 год | 1 год | 1 год | 1 год | 1 год | 1 год | 1 год | 1 год | 3 года | 3 года | 3 года | 3 года | |||

| Досрочное снятие | Да | ||||||||||||||

Название | Америка | Европа | Развивающиеся рынки | Биотехнологии | Золото | Коммерческая недвижимость | Жилая недвижимость 3 | Арендный бизнес | Арендный бизнес 2 | Арендный бизнес 3 | Арендный бизнес 5 | Индекс МосБиржи полной доходности «брутто» (SBMX) | Индекс S&P 500 | Индекс МосБиржи рублевых корпоративных облигаций | Индекс МосБиржи государственных облигаций | Индекс МосБиржи российских ликвидных еврооблигаций | ||

Тикер ISIN | RU000A0JP4S5 | RU000A0JRLD0 | RU000A0JVLK7 | RU000A0JTRF8 | RU000A0ERGA7 | RU000A0JVRF4 | RU000A0JWAW3 | RU000A0ZYC64 | RU000A100HV5 | SBMX | SBSP | SBRB | SBGB | SBCB | ||||

№ регистрации | 0716-94122086 | 2058-94172687 | 1924-94168958 | 2974 | 2168-94176260 | 0252-74113866 | 3030 | 3120 | 3219 | 3445 | 3747 | 3555 | 3692 | 3785 | 3629 | 3636 | ||

Дата регистрации | 26.12.2006 | 17.02.2021 | 28.09.2021 | 23.04.2021 | 14.07.2021 | 25.08.2004 | 27.08.2021 | 25.02.2021 | 29.09.2021 | 23.01.2021 | 18.06.2021 | 15.08.2021 | 19.03.2021 | 25.07.2021 | 24.12.2021 | 28.12.2021 | ||

Тип | Открытый | Открытый | Открытый | Открытый | Открытый | Закрытый | Закрытый | Закрытый | Закрытый | Закрытый | Закрытый | Биржевой | Биржевой | Биржевой | Биржевой | Биржевой | ||

Стратегия | Инвестирование в паи фонда SPDRS&P 500 ETFTrust | Инвестирование в паи фонда Euro Stoxx 50® UCITS ETF (DR) | ИнвестированиевпаифондаiShares Core MSCI Emerging Markets ETF | Инвестированиевакциифонда iShares Nasdaq Biotechnology ETF | Инвестирование в акции фонда SPDRGoldTrust | Инвестирование в объекты коммерческой недвижимости | Инвестирование в недвижимость в Москве и МО | Инвестирование в складскую недвижимость класса А | Инвестирование в коммерческую недвижимость | Покупка акций и депозитарных расписок, входящих в индекс МосБиржи | Инвестирование в акции пропорционально индексу | Инвестирование в корпоративные облигации пропорционально индексу | Инвестирование в ОФЗ пропорционально индексу | Инвестирование в государственные и корпоративные еврооблигаций | ||||

Риск | Высокий | Высокий | Высокий | Высокий | Средний | Средний | Средний | Средний | Средний | Средний | Средний | Средний | Низкий | Низкий | ||||

Комиссия | 2,8–5,8 % | 2,7–5,7 % | 2,7–5,7 % | 2,8–5,8 % | 2,7–5,7 % | 12,5 % 15 % дохода | 52,4 % | 1–1,1 % | 1 % | 0,8 % | 0,8 % | 0,8 % | ||||||

Доходность за 3 г. | 50,29 % | 22,77 % | 24,25 % | 30,22 % | 19,13 % | -16,96 % | -14,82 % | -4,93 % | 2,01 % | 38,96 % (12 мес.) | 11,74 % (6 мес.) | 1,11 % (<1 мес.) | 9,52 % (6 мес.) | 3,92 % (6 мес.) | ||||

Минимальный первоначальный депозит | 1000 рублей | 5 800 000 рублей | 300 000 рублей | 1000 рублей | 1 000 000 рублей | 1 000 000 рублей | 10 000 000 рублей | 1 000 000 рублей | ||||||||||

Последующие взносы | 1000 рублей | 100 000 рублей | 300 000 рублей | 1000 рублей | 1 000 000 рублей | 10 000 000 рублей | 1 000 000 рублей | |||||||||||

Количествово пайщиков | 2357 человек | 561 человек | 1087 человек | 3951 человек | 2113 человек | 1474 человека | 787 человек | 1683 человека | 927 человек | 10 481 человек | 3 279 человек | 442 человека | 3154 человека | 2296 человек | ||||

Покупка онлайн | Да | Да | Да | Да | Да | Нет | Нет | Нет | Нет | Да | ||||||||

Минимальный срок инвестирования, лет | 3 | 5 | 1 | |||||||||||||||

Досрочное снятие | Да | Да | Да | Да | Да | Нет | Нет | Нет | Нет | Нет | Нет | Да | ||||||

Сравнение доходности

Но пусть вас не обнадеживает высокая доходность. Рынки нестабильны. И сегодняшние прибыли, никак не гарантируются в будущем. Но мы не об этом.

Для того, чтобы понять, насколько эффективно работают ваши денежки, нужно сравнить результат с каким-нибудь эталоном.

Проще всего это сделать сравнивая индексные ПИФы. Все УК покупают акции в той же пропорции, в какой они находятся в индексе.

Например, ПИФ Сбербанк-Америка полностью копирует индекс S&P 500, в который входят 500 крупнейших компаний США.

Сравнивая графики с другими компаниями, инвестирующие аналогичным способом, можно увидеть любопытную картину.

На длительных интервалах доходность сильно различается.

На картинке:

- Сбербанк — красный график;

- Райффайзен — зеленый;

- биржевой фонд ETF — белый.

По шкале X — доходность в процентах с начала 2021 года.

Total Return — финальная доходность фондов.

Annual Eq — среднегодовая прибыль.

Финансовая комиссия

Когда я зарегистрировался на сайте «Альпари», мне позвонил менеджер и предложил ответить на вопросы по работе компании. Когда я спросил про решение спорных ситуаций, менеджер ответил, что все споры между «Альпари» и трейдерами решает некая Финансовая комиссия.

Менеджер также сказал, что для этого никуда не надо ехать, поэтому я предположил, что Финансовая комиссия — это какой-то российский регулятор. Но на сайте комиссии сказано, что она не зарегистрирована в качестве арбитражной организации какой бы то ни было юрисдикции.

Создатели Финансовой комиссии считают это плюсом: якобы так проще обеспечивать «прозрачность и простоту взаимодействия». Я считаю это минусом: раз организация не подчиняется законам какой-то страны, ничто не мешает ей в любой момент менять правила своей работы.

В интернете я не смог найти вызывающих доверие отзывов о работе этой Финансовой комиссии. Кроме того, определенные вопросы вызывают адреса и сайт организации.

Чем интересен пиф

Для начала разберем (вспомним) — что же такое ПИФ? И чем он будет полезен для нас с вами?

ПИФ можно рассматривать как общий котел для всех инвесторов. Деньги собираются и на них покупаются различные активы (акции, облигации) в определенной пропорции. Каждый вкладчик или пайщик имеет определенную долю или пай. Пропорционально вложенным средствам.

Плюсы Пифов:

- простота;

- доступность;

- широкая диверсификация.

Если простыми словами, то для инвестирования в паевые фонды нужно заключить договор с управляющей компанией (УК) и внести деньги. И все.

Стоимость одного пая всего несколько тысяч рублей. Любой может стать владельцем (или совладельцем) фонда и получать доходность пропорционально внесенным средствам.

Покупая один пай за 2-5 тысяч рублей, вы вкладываете деньги в десятки или даже сотни различных компаний. И не только в российские, а по всему миру. Хотите Америку, пожалуйста. Германия, Китая, Англия или Япония. Нет проблем.

Звучит заманчиво. Желаете одновременно вложиться в большинство стран с развитой экономикой — легко. Правда для этого нужно чуть больше денег. Но в несколько десятков тысяч легко можно уложиться.

Можно конечно проделать все это самостоятельно. Любой человек может заключить договор с брокером и купить акции, интересующих компаний.

Но для этого нужно много денег. Очень много денег. Дополнительно потратив не один час (или даже несколько дней) своего времени.

В ПИФах все сделают за вас. Купил паи — получил пакет из нужных тебе акций. И больше ничего делать не надо.

В заключение или альтернатива пиф

Пользуясь финансовой неграмотностью (или не сильной осведомленностью) населения фонды продолжают завлекать вкладчиков. Показывая красивые картинки и графики.

Рассказывая, что весь мир и особенно богатые люди, все инвестируют средства. И конкретно вам для этого не нужно много денег. Всего несколько тысяч. Для начала. Но лучше же конечно побольше.

И конечно же, обязательно расскажут, что и куда лучше вложить на долгие годы. Рынки нестабильны. Но в долгосрочной перспективе все растет.

Отчасти это так. Но за счет комиссий, человек на длительных интервалах времени катастрофически отстает от рынка. Теряя за несколько лет практически половину своего капитала просто на одних торговых издержках.

На Западе это уже давно поняли.

И одних из главных факторов успешного инвестирования являются низкие издержки. Для этого инвесторы используют ETF.

Смысл практически тот же что и у ПИФ. Только с гораздо меньшими ежегодными расходами.

В России этот рынок только начинает зарождаться. Доступны пока чуть больше 10 фондов. На Западе их несколько тысяч.

Комиссии в России — 0,9%. В год. И все. Больше никаких расходов. Самая низкая по стране.

На Западе есть фонды с годовыми комиссиями 0,1% и даже 0,02% в год. В которые можно вложиться. Но….

Могут возникнуть много нюансов. Неудобство и другие сопутствующие расходы — плата за перевод, языковой барьер, брокерские издержки, двойное налогообложение и прочие прочие нюансы.

В конце статьи посмотрите сравнение ПИФ, ETF и самого индекса, на основе которого и работают фонды. За несколько последних лет.

Отзывы вкладчиков

Частные инвесторы говорят о несоответствии заявленной Сбербанком АМ доходности реальной. Большая часть отзывов о паевых инвестиционных фондах негативна. Вкладчики не советуют инвестировать в ПИФы Сбербанка АМ.

Отзывы о компании

В интернете я встретил полярные отзывы о компании «Альпари». Кто-то говорит, что брокер работает без нареканий, кто-то — что это лохотрон и кидалово, «Альпари» ворует их деньги и мухлюет с комиссиями. Встречал рассказы людей, которые проиграли на форексе квартиру или машину, а винят во всем «Альпари».

Хочу повторить: на форексе можно выиграть деньги, но гораздо легче их проиграть. Я со скепсисом отношусь к отзывам о том, что «Альпари» обманом забирает деньги у форекс-трейдеров. Сам по себе рынок форекс — очень опасный для новичка, и потерять там деньги проще простого, особенно с кредитным плечом.

То же относится и к ПАММ-счетам. Как мне кажется, многие люди считают, что они отдают деньги под управление профессионалов из «Альпари». Но управлять ПАММ-счетом может любой человек, даже без опыта торговли. Поэтому потерю денег не стоит автоматически списывать на злой умысел брокера.

Возможно, в случае «Альпари» хвалебные отзывы пишут те, кому повезло заработать на торговле валютой на форексе или на ПАММ-счетах, а ругательные — те, кто деньги потерял.