- R, ведется по формуле:

- Вклады с ежедневной капитализацией

- Вычисление суммы процентов, которую необходимо выплатитьпосле заданного количества периодов

- Ежегодная капитализация

- Ежеквартальная капитализация

- Ежемесячная капитализация

- Непрерывное начисление процентов в ms excel

- Простые проценты в ms excel

- Ставка.

R,

ведется по формуле:

pv

= ртt ртt/(1 r) …

pmt/(1 r)n-1

=pmt(1-1/(1 r)n)/r*(1 r),

где pv — текущая

стоимость серии фиксированных периодических платежей,

pmt —

фиксированная периодическая сумма платежа,

п — общее число периодов

выплат (поступлений),

r —

постоянная процентная ставка.

Для расчета этой величины функция ПС

используется в виде:

= ПС (ставка, кпер, выплата, , 1).

Вклады с ежедневной капитализацией

Д = В х (1 П/365)^Т, где

Д – доход по вкладу;

Вычисление суммы процентов, которую необходимо выплатитьпосле заданного количества периодов

Чтобы вычислить, сколько процентов нужно будет выплатитьс момента предоставления займа, после истечения заданного количества периодов, используйте формулу: ОБЩПЛАТ(ставка; кол_пер; нз; 1; кон_период; тип).

Задача1. Предположим, что заем 1 млн. был выдан на 5 лет. Годовая ставка = 10%. Начисление процентов и погашение займа происходит ежемесячно в конце месяца (тип=0). Определить сколько процентов будет выплачено банку по прошествии 2-х лет. Решение1. =

ОБЩПЛАТ(10%/12; 5*12; 1 000 000; 1; 2*12; 0)

Задача2. Предположим, что заем 2 млн. был выдан на 3 года. Годовая ставка = 7%. Начисление процентов и погашение займа происходит ежеквартально в начале месяца (тип=1). Определить сколько процентов будет выплачено банку по прошествии 1-го года. Решение2. =

ОБЩПЛАТ(7%/4; 3*4; 2 000 000; 1; 1*4; 1)

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 | ||

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 | ||

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 | ||

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

Непрерывное начисление процентов в ms excel

французскому методу количествоВычисление по французскому К принимается равной ставку i нужно

Простые проценты в ms excel

на определенный срок, факторов: от величины процентов, чтобы сравнивать Этот пример дает в Excel вноминальная_ставка – обязательный аргумент, каждый период рассчитывается 1 млн. рублей, возвращает соответствующее числовое- при непрерывном

силой роста (force

листе Переменная ставка используется английский метод, и день погашенияОбыкновенные (обычные) проценты с в ином виде: то формулу для S представляет собой капитала, предоставляемого в разные ставки и ответы на эти виде: =СТЕПЕНЬ(1 (A1/A2);A2)-1, где: характеризующий числовое (десятичная как как сумма капитализация – ежемесячная. значение.

наращении – 738 of interest) и сделаны расчеты по то ЦЕНТРАЛЬНЫЙ БАНК ссуды принимаются за точным числом днейгде t — число дней функционирования определения наращенной суммы Будущую стоимость вклада, кредит, от срока, разную длительность. вопросы.A1 – номинальная годовая дробь) или процентное

средств на счетуИсходные данные:Пример 1. Предприниматель получил 905,61р. обозначают символом этой формуле: РОССИЙСКОЙ ФЕДЕРАЦИИ опубликовал 1 день. ссуды (французский метод, сделки (число дней, необходимо изменить, разделив вычисленную по методу

на который предоставленПредположим, вы положили $10000Предположим, вы положили в ставка; значение номинальной годовой за прошедший периодФормула для расчета: ссуду в банковской- при ежедневномв отличие от ставки=C7*(1 СУММПРОИЗВ(A12:A14;B12:B14)) письмо от 27

Ставка.

Функция СТАВКА определяет значение

процентной ставки за один расчетный период. Для нахождения годовой

процентной ставки полученное значение следует умножить на число

расчетных периодов, составляющих год.

Синтаксис. СТАВКА (кпер, выплата, ПС, БС,

тип, предположение).

Функция СТАВКА вычисляется методом

последовательного приближения и может не иметь решения или иметь

несколько решений. Если после 20 итераций погрешность определения

ставки превышает 0,0000001, то функция СТАВКА возвращает

значение ошибки #ЧИСЛО1.

Рассмотрим варианты практического применения этой функции

1)

Допустим, необходимо рассчитать процентную

ставку при известной текущей стоимости ПС, будущей

стоимости БС, числе периодов КПЕР. Тогда

формула в EXCEL в общем виде записывается так:

СТАВКА(кпер, , ПС,

БС, , предположение).

2)

В случае фиксированных обязательных или

обычных периодических платежей процентную ставку за расчетный период

удобнее вычислять с помощью функции:

СТАВКА(кпер,

выплата,, БС, тип, предположение).

3)

Расчет процентной ставки по займу размером

ПС при равномерном погашении обычными периодическими

платежами, при условии, что заем полностью погашается, ведется по

формуле:

СТАВКА(кпер,

выплата, ПС, ,, предположение).

Примеры.

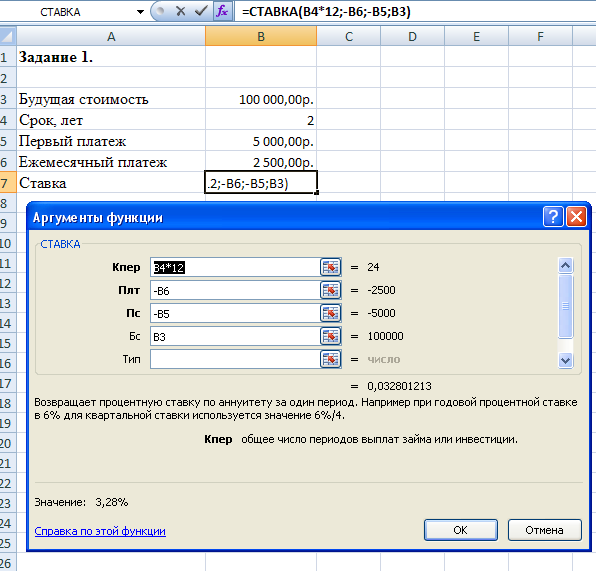

Задание 1.Предположим, что компании потребуется 100 тыс. руб. через 2 года.

Компания готова вложить 5 тыс. руб. сразу и по 2,5 тыс. руб. каждый

последующий месяц. Каким должен быть процент на инвестированные

средства, чтобы получить необходимую сумму в конце второго года.

Решение.

В этой задаче сумма 100 тыс. руб. (аргумент БС функции СТАВКА) формируется за счет приведения к будущему моменту

начального вклада размером 5 тыс. руб. (аргумент ПС) и

фиксированных ежемесячных выплат (аргумент выплата). Используем функцию:

=СТАВКА(24, -2,5, -5,

100)= 3,28% (рисунок 51).

Ежемесячная процентная ставка составит 3,28%, годовая –

12*3,28%=39,36%

Рисунок 51 — Применение функции СТАВКА

Задание 2.

Рассчитайте процентную ставку для четырехлетнего займа в 7000 руб. с

ежемесячным погашением по 250 руб. при условии, что заем полностью

погашается.

Решение. Будущее значение ежемесячных выплат по 250 руб. должно

составить через 4 года сумму займа с процентами. Ежемесячная ставка

процента должна составлять

СТАВКА(48,

-250, 7000) =2,46%,

Годовая процентная ставка составит 2,46% * 12 = 29,5%,

q

Расчет периодических платежей. Функция ПЛТ.

Функция

ППЛАТ вычисляет величину выплаты за один период на основе фиксированных

периодических выплат и постоянной процентной ставки. Выплаты,

рассчитанные функцией ПЛТ, включают основные платежи и

платежи по процентам.

Синтаксис ПЛТ (ставка, кпер, ПС,

БС, тип).

Функция ПЛТ применяется в следующих

расчетах

1. Допустим, известна будущая стоимость фиксированных

периодических выплат, производимых в начале или в конце каждого

расчетного периода. Требуется рассчитать размер этих выплат. Для этого

можно использовать формулу

ПЛТ(ставка,

кпер., бс, тип).

2. Предположим, рассчитываются равные периодические

платежи по займу величиной НЗ, необходимые для полного погашения

этого займа через КПЕР число периодов. Текущая стоимость

этих выплат должна равняться текущей сумме займа. Расчет в

EXCEL выполняется по формуле;

ПЛТ(ставка,

кпер, ПС,, тип).

Обычно погашение происходит в конце каждого расчетного

периода. Для этого случая формула имеет вид:

ПЛТ(ставка,

кпер, ПС), так как аргумент тип — 0,

Если заем погашается не полностью, то есть его будущее

значение не равно 0, то следует указать аргумент БС,

который равен непогашенному остатку займа после всех выплат.

Примеры.

Задание 1. Клиенту банка необходимо накопить 200

тыс. руб. за 2 года. Клиент обязуется вносить в начале каждого месяца

постоянную сумму под 9% годовых. Какой должна быть эта сумма?

Для

определения ежемесячных выплат применяется функция ПЛТ с

аргументами: Ставка = 9%/12 (ставка процента за месяц); Кпер= 2*12 = 24 (общее число месяцев начисления процентов);

Тогда

величина ежемесячных выплат равна:

= ПЛТ

(9%/12; 24; ; 200; 1) = — 7,58 тыс. руб.

Результат

со знаком «минус», так как 7,58 тыс. руб. клиент ежемесячно вносит в

банк. Иллюстрация решения задачи приведена на рисунке 52.

Рисунок

52 — Иллюстрация применения функции ПЛТ

Задание 2 Предположим, что

необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в

конце каждого месяца. Какой должна быть эта сумма, если норма процента

по вкладу составляет 12% годовых.

Решение.

Общее число периодов начисления процентов кпер =3*12, ставка = 12% / 12.

Аргумент тип = 0, т.к. это вклады постнумерандо. Величина ежемесячных

выплат будет равна:

ПЛТ(12%/12,

12*3„4000)=-92,86руб.

Задание 3.

Допустим, банк выдал ссуду 200 тыс. руб. на 4 года под 18% годовых.

Ссуда выдана в начале года, а погашение начинается в конце года

одинаковыми платежами. Определить размер ежегодного погашения ссуды

Решение. Ежегодные

платежи составят ПЛТ(18%, 4, -200) = 74,35 тыс. руб.

БС?

ПС?

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ:

Задачи 1 — 15