Что такое платежные системы, как они работают, какие бывают, как выбрать и, самое главное, актуальные данные по их работе в России — полный гайд «РБК Инвестиций»

В этой статье:

«Система быстрых платежей» всё чаще используется при расчётах с покупателями. Расскажем о преимуществах сервиса, как его подключить для бизнеса и принимать оплату.

Прибыль не соответствует усилиям?

Проведём анализ бухгалтерии — конфиденциально!

Лучше использовать разные способов оплаты для бизнеса, так как это позволяет клиентам выбирать наиболее удобный для них вариант. Вы можете не только увеличить вероятность повторных покупок, но и расширить аудиторию — привлечь тех, кто предпочитает определенные методы оплаты. У вас будет приятный бонус в виде улучшения репутации вашей компании: вы покажете, что вы заботитесь о потребностях своих клиентов. В этой статье мы рассмотрим несколько популярных способов выстраивания финансовых процессов — оплата наличными, безналичные расчеты, торговый эквайринг, электронные кошельки, прием СБП на сайте.

- Что такое платежные системы

- Видеоурок

- Оплата наличными

- Продолжился динамичный рост доли безналичных операций по оплате товаров и услуг в розничном обороте

- Как подключить СБП

- Платежные системы банковских карт

- «МИР»

- UnionPay

- Visa

- MasterСard

- JCB

- Виды платежей

- Безналичная оплата

- Как принимать оплату через СБП

- Виды платежных систем

- Интернет-эквайринг

- Сертифицированный оператор персональных данных

- WebMoney

- ЮKassа

- Нам доверяют лидеры рынка

- Надёжность и безопасность

- Роутинг и каскадинг

- Забота и лояльность

- Масштабирование и развитие

- Коротко об СБП

- Как работают платежные системы

- Оплата картой через терминал

- Подключение за 15 минут

- Ограничения при оплате через СБП

- Как выбрать платежную систему в России

- Приём платежей

- Низкая комиссия

- Простая интеграция

- Ежедневные выплаты

- Персональный менеджер

- Платёжные решения для бизнеса

- Все инструменты фандрайзинга

- Благотворительная синергия

- Платежи от физических лиц

- Торговый эквайринг

- Оплата интернет-эквайрингом

- Оплата электронным кошельком

- Оплата электронным кошельком по QR-коду

- Онлайн-кассы для безналичного расчета

- Прием платежей через СБП по QR

- Прием платежей от юридических лиц и ИП

- Прием безналичных платежей на расчетный счет

Что такое платежные системы

Платежная система — совокупность правил и процедур, а также обширная техническая инфраструктура. Все это обеспечивает проведение любых финансовых операций без использования наличных денег, с помощью банковских карт и электронных платежей. По сути, платежная система является посредником между плательщиком и получателем денег, например между покупателем и магазином. Платежные системы зарабатывают на этом посредничестве, взимая комиссию с транзакций.

Безналичные расчеты активно развиваются в мире. По данным компании «Яков и партнеры», за последние пять лет доля наличных денег в общемировом обороте точек продаж снизилась на 12 п. п., до 18%. В Северной Америке средняя доля наличных в обороте составляет 11%, в Азии — 16%, в Европе — 26%.

Россия является одним из самых развитых рынков платежей в мире. По данным ЦБ РФ, по состоянию на август 2023 доля безналичных платежей в розничном обороте составляет порядка 82%.

Согласно ФЗ № 161, оператором платежной системы могут являться:

Крупнейшие платежные системы мира (Visa, UnionPay, MasterCard), а также российская система «МИР» были созданы небанковскими финансовыми организациями. Они сами пластиковые карты не выпускают, а сотрудничают с банками, которые их эмитируют. Один банк может выпускать карты различных платежных систем.

Всего в мире сотни различных платежных систем, однако глобальный рынок сильно консолидирован. Так, по данным Nilsen Report, по итогам 2022 года в сегменте дебетовых карт доля транзакций Union Pay составила 40,03%, Visa — 38,78%, а MasterCard — 21,19%.

Все платежные системы, которые действуют на территории России, внесены в Реестр операторов платежных систем Банка России. По состоянию на октябрь 2023 года в этот список входят 57 организаций, и он постоянно пополняется. Так, в августе 2023-го в перечне ЦБ появилась новая платежная система переводов за рубеж Kwikpay.

Весной 2022 года регулятор исключил из реестра российские подразделения международных систем Visa, MasterCard, JCB и систему денежных переводов Western Union.

Урок

из

2 уровень — несложные понятия и действия, но не расслабляйтесь.

Недоступно в лицензиях:

Видеоурок

По умолчанию в системе уже создано несколько платежных систем для примера, но сразу использовать их нельзя. Поэтому необходимо заново создать платежные системы или выполнить настройку параметров уже имеющихся систем. При перенастройке системы на работающем магазине следует быть очень внимательным, иначе могут возникнуть проблемы с невыполненными заказами.

Важно! Для печати чеков необходимо настроить кассу, а также отметить в настройках платежных систем опцию Разрешить печать чеков.

Оплата наличными

Перейдем к форме создания платежной системы с помощью кнопки Добавить платежную систему, расположенной на контекстной панели.

Российский рынок платежных услуг не только продемонстрировал устойчивость, но и нарастил показатели. Усиление санкционного давления не оказало негативного влияния на работу платежной инфраструктуры внутри страны. Гражданам и бизнесу в России по‑прежнему была доступна широкая линейка платежных инструментов и технологий.

Продолжилось развитие всех инструментов безналичных расчетов. В результате доля безналичных платежей в розничном обороте продолжила стабильно расти. По итогам года она составила 83,4%. При этом участники рынка активно внедряли удобные решения: платежные приложения, карты-наклейки (стикеры), QR-коды, специальные таблички для бесконтактной оплаты смартфоном (NFC-метки), а также другие инновационные сервисы.

Рынок платежных карт показал активный рост, прежде всего за счет карт «Мир», которые замещали карты международных платежных систем. За год количество выпущенных карт «Мир» выросло в 1,6 раза и превысило 287 млн карт.

Большое внимание уделялось развитию социальных и транспортных приложений на базе национального платежного инструмента. Число таких проектов увеличилось на 5 и составило 33. Кроме того, запущен проект «Виртуальная социальная карта» для пользователей портала «Госуслуги». Он позволяет льготным категориям граждан оформить виртуальную социальную карту и использовать ее в общественном транспорте в качестве льготного проездного.

Значительно выросла популярность Системы быстрых платежей (СБП). Граждане оценили удобство оплаты через СБП, в том числе с использованием технологии NFC, и стали чаще пользоваться именно этим безналичным инструментом. По данным на 1 января 2024 года, через СБП каждый второй житель нашей страны переводил деньги, а каждый третий — оплачивал товары и услуги. За год количество переводов выросло более чем в 2 раза, а операций по оплате товаров и услуг — в 4,5 раза.

Общая сумма покупок, совершенных через СБП в 2023 году, составила 3 трлн рублей. Повышению привлекательности системы также способствовал запуск программы лояльности, позволяющей получать кешбэк при оплате через СБП.

Трансграничные переводы через СБП продемонстрировали стремительный рост. В 2023 году деньги можно было отправить в пользу клиентов 41 иностранного банка из четырех стран ближнего зарубежья. В общей сложности граждане воспользовались такой возможностью более 100 тыс. раз и перевели свыше 1 млрд рублей.

Система передачи финансовых сообщений (СПФС) стала основным каналом обмена финансовой информацией при проведении внутрироссийских расчетов по корреспондентским счетам. Общее количество переданных сообщений за 2023 год почти в 2 раза превысило трафик за 2022 год.

Сохранился большой интерес к СПФС со стороны иностранных участников. К ней присоединилось 58 иностранных банков. На конец года на нерезидентов пришлось более четверти пользователей СПФС — 159 иностранных организаций из 20 стран. Всего в системе 556 участников.

По решению Банка России для снижения рисков с 1 октября 2023 года все российские банки обязаны при обмене финансовой информацией по внутрироссийским операциям пользоваться СПФС или аналогичными российскими системами.

В 2023 году была сформирована законодательная и нормативная база по цифровому рублю. С 1 августа вступили в силу федеральные законы, определяющие правовой статус цифровой формы национальной валюты и перечень операций с цифровыми рублями, а также полномочия Банка России. Это позволило начать пилотирование операций с реальными цифровыми рублями.

Совет директоров Банка России установил тарифы по операциям с цифровым рублем. Для граждан такие операции будут проводиться бесплатно вне зависимости от суммы. Для бизнеса тариф за прием оплаты цифровыми рублями составит 0,3%, что в несколько раз ниже комиссий при оплате картами и даже комиссий в СБП.

В широкий оборот цифровые рубли будут вводиться только после окончания пилота. По ожиданиям Банка России, масштабирование может произойти не ранее 2025 года. При этом граждане будут самостоятельно принимать решение, какой именно формой национальной валюты пользоваться, в зависимости от своего желания и целей.

С внедрением цифрового рубля в массовый оборот расширится линейка доступных гражданам и бизнесу удобных способов безналичной оплаты. Это также будет способствовать снижению издержек на платежи и переводы.

Продолжился динамичный рост доли безналичных операций по оплате товаров и услуг в розничном обороте

Врезка 6. Пилот по цифровому рублю

Пилот проходит с привлечением ограниченного круга участников. По состоянию на 1 января 2024 года в нем принимали участие 13 банков, около 600 граждан, а также порядка 30 торговых и сервисных компаний.

В ходе пилота тестируются основные операции с цифровой национальной валютой: открытие и пополнение счетов цифрового рубля, переводы между гражданами, оплата товаров и услуг и возврат оплаты, автоплатежи. На конец года количество операций с цифровыми рублями составило 17,5 тыс., из них более 3 тыс. — автоплатежи. В дальнейшем пилот будет расширяться как по составу операций, так и по числу участников.

Как подключить СБП

Для работы ИП с «Системой быстрых платежей» потребуется:

Процесс подключения обычно выглядит так:

Процедура подключения может отличаться у каждого банка.

Поэтому главное — выбрать, где выгоднее и удобнее открывать расчётный счёт. После заключения договора на приём платежей через СБП специалисты банка проконсультируют и помогут подключить систему.

Платежные системы банковских карт

Разбираемся, какие существуют платежные системы банковских карт, зачем они нужны, чем характеризуются, работают ли в России.

«МИР»

«МИР» — это российская платежная система, оператором которой является АО «Национальная система платежных карт» (НСПК). 100% акций НСПК принадлежит Банку России. Первые карты системы «МИР» были выпущены российскими банками в 2015 году. В 2021 году, согласно исследованию «Сколково», карты «МИР» стали самыми популярными в России, обойдя по охвату населения Visa и MasterСard.

Прямые санкции ни против НСПК, ни против платежной системы «МИР» введены не были, однако в сентябре 2022 Минфин США включил в SDN List гендиректора НСПК Владимира Комлева. Тогда же Управление по контролю за зарубежными активами Министерства финансов США (OFAC) опубликовало на своем сайте предупреждение иностранным банкам о рисках введения в их отношении блокирующих санкций за заключение или расширение соглашений с НСПК. После этого банки ряда стран прекратили обслуживание карт «МИР».

По состоянию на июль 2023 года, карты «МИР» принимают в десяти странах, но в большинстве — с ограничениями:

О желании начать работу с картами «МИР» заявили еще несколько стран, в их числе Индия, Иран и Мьянма.

Глава правления ассоциации «Финансовые инновации» Роман Прохоров отмечает, что частичная работа карт платежной системы «МИР» в ряде стран обусловлена опасениями вторичных санкций и выражается в поддержке операций с данными картами не всеми кредитными организациями таких стран. Соответственно, перед поездкой целесообразно уточнять возможности использования карт платежной системы «МИР» в предполагаемой к посещению стране/странах.

UnionPay

Это государственная платежная система Китая. Она была создана в 2002 году с одобрения Госсовета и Народного банка КНР и сейчас обслуживается более чем в 180 странах мира. В России первые карты UnionPay были выпущены в 2008 году в честь Олимпийских игр в Пекине.

После того как весной 2022 года ведущие международные платежные системы (Visa, MasterCard) ушли из России, резко вырос спрос на альтернативные варианты расчетов за рубежом, в том числе на карты UnionPay. Сейчас UnionPay является единственной международной платежной системой, карты которой могут эмитировать российские банки. По состоянию на 25 июля 2023 года, карты UnionРay выпускали шесть российских банков.

Официально UnionPay не объявляла об ограничениях работы с санкционными банками, однако на практике в случае включения российского банка в SDN-лист китайская платежная система отключает возможность использования карт этого банка за границей.

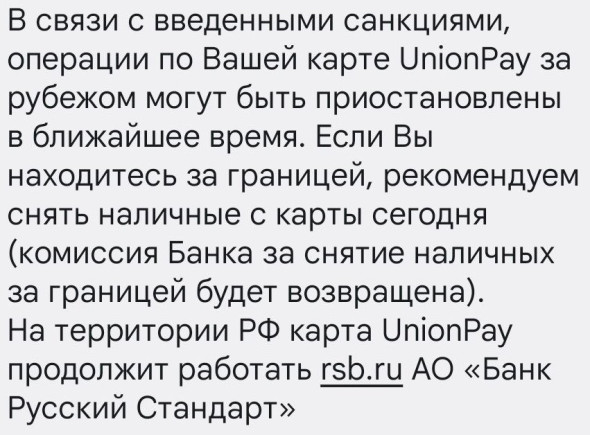

Из шести банков, выпускавших ранее кобейджинговые карты с системой UnionPay, 2 ноября 2023 года в американский список санкционных лиц были включены три банка — Всероссийский банк развития регионов (ВБРР), банк «Русский Стандарт» и Почта Банк. Они предупредили клиентов о том, что выпущенные ими карты с системой UnionPay могут перестать работать за рубежом, и порекомендовали снять наличные средства.

Среди не подпавших под санкции США и по-прежнему выпускающих карты UnionPay, по данным на начало ноября, остается три банка: Газпромбанк, Россельхозбанк, Примсоцбанк. К ним добавился Азиатско-Тихоокеанский банк.

Visa

Visa — это крупнейшая международная платежная система, которая доступна более чем в 200 странах мира. Ежегодно в системе компании обрабатывается порядка 190 млрд финансовых транзакций. Была создана в 1958 году в США. В России карты Visa начали принимать в 1988 году в структурах «Интуриста». В марте 2022 года платежная система Visa приостановила деятельность в России.

MasterСard

MasterСard — это международная платежная система, которая существует с 1966 года. Штаб-квартира расположена в Нью-Йорке. С 2022 года MasterСard не работает на территории России.

В марте 2022 года Visa и MasterСard объявили о приостановке деятельности в России:

JCB

Это крупнейшая платежная система Японии и одна из ведущих в мире, она работает на территории более 200 стран. Была основана в 1961 году. В Россию JCB пришла в 2015 году, но широкого распространения не получила: к началу 2022 года занимала чуть более 1% российского рынка. Карты системы JCB выпускали всего четыре банка. В марте 2022 года японская платежная система заявила, что приостанавливает операции в России. Все транзакции по картам JCB, выпущенным в России, перестали проводиться за пределами страны.

Виды платежей

При выборе подходящего способа необходимо учитывать интересы и потребности клиентов, чтобы обеспечить им максимальный комфорт при работе с компанией. Например, если в основном вашей аудитории подходит оплата товаров и услуг банковской картой, лучше бросить все силы на развитие именно этого способа взаимодействия, а не работу с наличными.

Когда потребитель оплачивает товары или услуги наличными деньгами, он не тратит лишнее время — не нужно ждать подтверждения платежа или зачисления средств на счет продавца. Некоторые покупатели предпочитают этот метод потому, что он помогает им контролировать свои расходы. Они видят, сколько физических денег они потратили на конкретный товар или услугу. Кстати, компания может выдавать покупателю вместо бумажных чеков электронные, они имеют такую же юридическую силу.

Чаще всего наличные платежи выбирают физические лица. Не нужно платить дополнительные комиссии за использование банковских карт или других электронных платежных систем. Но важно учесть, что в таких случаях прием платежей физлиц может быть ограничен, например, если нет возможности в будущем осуществить возврат денег (при необходимости). Для крупных покупок этот метод неудобен: клиенту придется иметь при себе много банкнот.

Безналичная оплата

В этом случае средства переводятся с одного банковского счета на другой без использования наличных. Это удобно: клиенту не нужно носить с собой физические деньги, что снижает риск кражи или потери. Появляется возможность осуществлять платежи из любого места — из дома или офиса.

В бизнесе прием платежей безналичным способом позволяет предоставлять потребителям дополнительные бонусы. Это тоже привлекает аудиторию, потому что людям нравится возможность получать скидки. Что касается контроля расходов, то это для этого есть специальные мобильные приложения.

К минусам такого типа платежей можно отнести то, что могут взиматься комиссии за переводы. Банки могут устанавливать ограничения по времени для проведения транзакций или лимиты по суммам. Покупатель должен знать реквизиты получателя (номер счета, БИК и т.д.).

Как принимать оплату через СБП

Для приёма платежей ИП необходимо сформировать QR-код.

В «Системе быстрых платежей» их предусмотрено два вида — статистический и динамический.

Статистический QR-код

Динамический QR-код

Формируется один раз и используется для всех оплат

Формируется индивидуально для каждой оплаты

Удобен для бизнеса с небольшим клиентским потоком

Удобен для бизнеса с большим потоком клиентов

Подходит для товаров с фиксированной стоимостью

Помогает контролировать продажи каждой торговой точки, кассы или сотрудника

Процесс оплаты в рознице выглядит так:

Если оплата происходит в интернет-магазине, то процесс немного меняется:

Если в ходе расчётов произошла ошибка, то вернуть деньги, отправленные через «Систему быстрых платежей», можно только после согласия получателя. Деньги возвращаются также через СБП обратным платежом.

У популярных банков есть собственные системы, которые при необходимости моментально делают возврат средств — уточняйте это в своём банке.

Виды платежных систем

В мире существуют сотни платежных систем. Их можно классифицировать по разным признакам. Так, в зависимости от национальной принадлежности выделяют следующие платежные системы:

По сфере применения можно выделить:

Интернет-эквайринг

Сертифицированный оператор персональных данных

Одна из крупнейших платежных систем, которая была создана в 2007 году и работает на территории России и стран СНГ. На декабрь 2022 года сеть QIWI насчитывает 29 млн пользователей и мерчантов, 13,8 млн активных кошельков, 74,1 тыс. киосков и терминалов. Пользователям доступны операции: онлайн-оплата товаров, услуг, переводы на банковскую карту или другой онлайн-кошелек.

WebMoney

Одна из старейших электронных платежных систем, которая ведет бизнес в России с 1998 года. WebMoney предоставляет на выбор несколько вариантов кошельков. Для управления ими разработано приложение WebМoney Keeper.

По состоянию на 2022 год в системе WebMoney было зарегистрировано более 45 млн пользователей, доля россиян составляла 40%.

Однако с 2022 года все операции по кошелькам в рублях стали недоступны из-за того, что Банк России отозвал лицензию у расчетного банка системы. Но у если у резидента России открыт другой тип кошелька WebMoney, то он может продолжить им пользоваться.

ЮKassа

Это сервис онлайн-платежей для ИП, юрлиц и самозанятых. ЮKassа нужна, чтобы принимать оплату, отправлять деньги клиентам и решать другие задачи, связанные с электронными платежами. Сервис был создан в 2002 году и ранее назывался «Яндекс.Касса». Сервис может применяться на сайте, в соцсетях, в приложении и при торговле в офлайне. Одно из преимуществ электронной платежной системы — собственные виртуальные и физические карты, позволяющие пользователям пополнять баланс кошелька.

Нам доверяют лидеры рынка

Миксплат уже более 10 лет предоставляет целый спектр решений для приёма платежей. В число наших клиентов входят крупные компании, начинающие предприниматели, некоммерческие организации разной направленности.

Надёжность и безопасность

Входим в список зарегистрированных ЦБ (14.1 161-ФЗ) уполномоченных банковских платёжных агентов — топ-30 платёжных процессингов в РФ.

Сертифицированы PCI DSS (Payment Card Industry Data Security Standard) — наивысший стандарт безопасности данных платёжной индустрии.

Роутинг и каскадинг

Обеспечиваем высокую скорость и надёжность за счёт маршрутизации транзакций, оптимально распределяя платёжные операции между основными и резервными банками.

Забота и лояльность

Помогаем на всех этапах настройки и сопровождения платёжных решений. Персональный менеджер и техническая поддержка доступны 24/7.

Масштабирование и развитие

Разрабатываем новые и улучшаем текущие инструменты увеличения конверсии.

Миксплат — не просто платёжный шлюз, а платформа, которая помогает вам принимать решения для развития продуктовой и маркетинговой стратегии.

Коротко об СБП

Центробанк РФ несколько лет назад запустил сервис, который помогает моментально и без комиссий переводить деньги между банками. Назвали этот сервис «Система быстрых платежей» или коротко — СБП.

Использовать его можно и в бизнесе. После подключения СБП можно принимать оплату от покупателей в розничной точке и интернет-магазине по QR-коду без использования эквайринга.

Главные преимущества СБП для предпринимателей:

По итогам 1 квартала 2024 года ЦБ РФ привёл основные показатели «Системы быстрых платежей». Выделим из них часть:

Через СБП предприниматели могут оплачивать налоги и штрафы, делать переводы между своими счетами, отправлять деньги физлицам и контрагентам.

Как работают платежные системы

В процессе проведения безналичных операций участвуют несколько сторон:

Оплата картой через терминал

Подключение за 15 минут

Менеджер Миксплат свяжется с вами и поможет с активацией услуги. Если вы уже подключены к другой платёжной системе, узнайте наше специальное предложение для вас!

* Эти поля обязательны для заполнения.

Ограничения при оплате через СБП

При расчётах через СБП предусмотрен только один лимит — максимальная сумма одной операции в 2024 году составляет 1 млн ₽.

Если сумма покупки больше 1 млн ₽, то платёж необходимо разделить на несколько частей. Месячных и годовых лимитов не предусмотрено.

Не получится расплатиться, если у покупателя банк не подключён к СБП.

Таким образом, ИП выгодно использовать «Систему быстрых платежей» при приёме оплаты за товары или услуги. Это позволяет избегать кассовых разрывов и экономить на комиссиях эквайринга — особенно это ощущается при большом потоке клиентов.

Многие покупатели ещё не привыкли рассчитываться с помощью смартфона через СБП или не знает о такой возможности. При желании их нужно информировать об этом и мотивировать выбирать данный способ оплаты, предоставляя небольшую скидку, промокоды или другие привилегии.

Как выбрать платежную систему в России

Чтобы выбрать для себя оптимальную платежную систему, стоит определиться со следующими параметрами:

Приём платежей

Подключите процессинг Миксплат — удобное и надёжное платёжное решение для бизнеса и НКО.

Низкая комиссия

Специальные условия для партнёров на весь 2024 год

Простая интеграция

Бесплатная помощь нашего специалиста

Ежедневные выплаты

В автоматическом режиме на ваш банковский счёт

Персональный менеджер

Реальные люди в техподдержке

Миксплат для бизнеса

Платёжные решения для бизнеса

Миксплат для НКО

Все инструменты фандрайзинга

Миксплат для бизнеса+НКО

Благотворительная синергия

успешной работы на рынке

финансовых транзакций в секунду

установок платёжных инструментов

Платежи от физических лиц

Физические лица предпочитают быстрые системы оплаты. Компании должны обеспечить удобство и доступность своих платежных систем, если они не принимают наличные. Важно позаботиться о безопасности — защитить персональные данные клиентов, а также предотвратить вмешательство мошенников. Система обработки платежей от физических лиц должна быть эффективной: это касается и процессов их подтверждения, и скорости списания средств с карт.

Прием оплаты от физических лиц в этом случае имеет особенности:

Компания должна вести учет, составлять отчеты о движении денежных средств и другие документы.

Торговый эквайринг

Торговый эквайринг — это процесс приема платежей от физических лиц с использованием банковских карт. Продавец принимает карту и проводит ее через терминал для оплаты, который связывается с банком-эквайером. Он проверяет, достаточно ли средств на карте клиента, а затем подтверждает операцию. После этого деньги поступают на счет продавца.

При этом также выдается чек либо другой документ, подтверждающий факт поступления платежа. Безналичный прием денежных средств позволяет не только быстро расплачиваться, но и делать это безопасно: карту могут заблокировать в случае подозрительной активности.

Оплата интернет-эквайрингом

Интернет-эквайринг — это процесс приема платежей на сайтах через интернет с использованием банковских карт. Он позволяет принимать деньги от физических лиц за товары или услуги, предоставляемые онлайн. Есть специальные кассы с эквайрингом, предназначенные для интернет-магазинов.

Для использования интернет-эквайринга необходимо заключить договор с банком-эквайером, который будет обрабатывать платежи при поступлении оплаты через сайт. Вам откроется доступ к специальному интерфейсу для получения средств.

Чтобы перевести средства, клиенту нужно ввести на отдельной странице магазина данные своей банковской карты (номер, срок действия, CVV-код). Затем эти данные отправляются на сервер банка-эквайера для проверки. Если все данные верны и на карте достаточно средств, то происходит списание денег со счета клиента и их зачисление на ваш счет.

Обратите внимание, что банк-эквайер при оплате через интернет-эквайринг берет комиссии за транзакции. Размер комиссии зависит от условий договора. Дополнительно вам нужно будет позаботиться о безопасности своих покупателей. Используйте защищенные протоколы передачи данных (например, SSL). Не стоит хранить данные банковских карт клиентов на своем сервере.

Оплата электронным кошельком

Чтобы получать деньги через электронный кошелек, компании нужно выполнить пять действий:

При использовании электронных кошельков могут взиматься комиссии за проведение операций. Также следует убедиться, что выбранная платежная система безопасна, чтобы избежать мошенничества, кражи личных данных. Метод подходит для магазинов, принимающих оплату в социальных сетях.

Оплата электронным кошельком по QR-коду

Деньги будут списываться при оплате по QR-коду с электронных кошельков потребителей. Компания должна убедиться, что транзакция прошла успешно, что деньги поступили на ее счет. Обратите внимание, что будет небольшая комиссия.

Онлайн-кассы для безналичного расчета

Для использования такой формы взаимодействия с физическими лицами компании необходима онлайн-касса. После покупки оборудования нужно заключить договор с банком на его обслуживание, получить электронную подпись (ЭЦП) для работы. Далее требуется установка ПО на компьютер или мобильное устройство.

Применение онлайн-кассы при безналичном расчете всегда осуществляется через интернет. Также оборудование должно быть зарегистрировано в налоговой службе. Последний шаг — подключение платежных систем для получения безналичных платежей от физических лиц. Организация обязана выдавать покупателям чеки. Информацию о проведенных операциях нужно хранить 5 лет, чтобы предоставлять налоговым органам в ходе проверок.

Прием платежей через СБП по QR

СБП — это Система Быстрых Платежей. В России данный метод стал доступен магазинам в 2019 году. Чтобы начать его использовать, организации нужно заключить договор с банком, являющимся участником СБП. Она получает уникальный идентификатор для своей деятельности. Чтобы начать прием платежей по QR СБП, необходимо настроить систему на сайте или в приложении. На последнем этапе нужно создать QR-код отдельно для каждого товара или услуги.

Клиенту нужно отсканировать код с помощью мобильного приложения банка, поддерживающего данную систему. Платеж подтверждается, и деньги мгновенно зачисляются на счет компании. Прием оплат СБП доступен не всегда — перед началом работы уточните информацию у своего банка.

Прием платежей от юридических лиц и ИП

При сотрудничестве с юридическими лицами и ИП могут использоваться как наличные деньги, так и безналичные способы. Первый вариант используется реже: могут быть ограничения по сумме. Также нельзя забывать о рисках, связанных с хранением и учетом физических денег. Какие лучше выбрать виды оплаты для ООО или ИП?

Наличные платежи обычно используются при личной встрече. Организация в ходе продажи товаров вправе использовать такой способ в случаях, когда нет возможности принимать средства через банковский перевод или электронные платежные системы. Этот вид оплаты услуг ИП может использовать и в том случае, если предприниматель арендует у вас помещение для работы.

Иногда консультационные услуги удобнее всего оплачивать банкнотами. Уточните у вашего клиента, какой способ оплаты для его ООО предпочтительнее. В случае использования наличных средств не нужно платить комиссии за переводы. Однако требуется вести учет, что может быть проблематично, а также необходимо обеспечивать безопасное хранение банкнот.

Прием безналичных платежей на расчетный счет

Многие организации выбирают этот метод. В этом случае вести учет проще. Помимо сохранения данных в памяти фискального накопителя каждая транзакция фиксируется и записывается в банковской системе, что позволяет вести более точный учет доходов-расходов.

Данный способ получения оплаты от ИП безопасен, так как транзакции осуществляются через банковский сервис, что снижает риск мошенничества или кражи. Это удобно: не нужно носить с собой наличные деньги. Особенно это полезно при крупных покупках или оптовых сделках.

Организации необходимо создать расчетный счет в банке. Возможны комиссии, что повлияет на итоговую стоимость сделки. Также нужно учесть, что безналичные платежи могут не сразу зачисляться на расчетный счет, что неудобно для срочных сделок.

Если у вашего магазина еще нет кассы для сотрудничества с клиентами, обратитесь к нам. Мы поможем вам организовать прием онлайн-платежей для вашего бизнеса — у нас вы можете купить онлайн-кассу, а также фискальные накопители, сканеры и чехлы для аппаратов.